Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0069607Dato: 22-03-2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 297 af 22. februar2013. Spørgsmålet er stillet efter ønske fra ikke medlem afudvalget (MFU) Henning Hyllested (EL).(Alm. del).

Holger K. Nielsen/Jesper Skovhus Poulsen

Spørgsmål:Vil ministeren i forlængelse af samrådet om kørselsafgifter afholdt torsdagden21. februar 2013 oversende de beregninger og forudsætninger, der liggertil grund for rege-ringens vurdering af, at de administrative omkostninger vedkørselsafgiften ikke står målmed de fordele, som afgiften medfører?Svar:Skatteministeriet har ikke kunnet trække på tidligere danske erfaringer med at indfø-re kørselsafgifter. Blandt andet derfor er skønnet for kørselsafgiftens administrative om-kostninger behæftet med usikkerhed.Skatteministeriet har imidlertid gennem dialog medrelevante myndigheder i flere europæiske lande, og gennem brug af et internationalt hold afrådgivere, skabt grundlag for at foretage en konkret omkostningsberegning for driften af endansk kørselsafgiftsordning. Ud fra den foreløbige specifikation af den samlede opgave erdet beregnet, at de administrative omkostninger ville ligge i intervallet 300–420 mio. kr. pr.år.I beregningen af de administrative omkostninger er det forudsat, at driften af kørselsafgifts-ordningen varetages i et Offentlig-Privat Partnerskab (OPP), hvor staten betaler de samledeinvesterings- og driftsomkostninger i form af et fast årligt beløb.Der er grundlæggende trehovedopgaver i et OPP om kørselsafgifter:Myndighedsopgaver som i nogle tilfælde kun kan løses af offentlige danske myn-digheder.Opkrævningstjenesten som varetager opkrævning af afgift hos danske og udenland-ske vognmænd.Overholdelsestjenesten som varetager denautomatiserede kontrolaf, om afgiftsplig-ten bliver overholdt

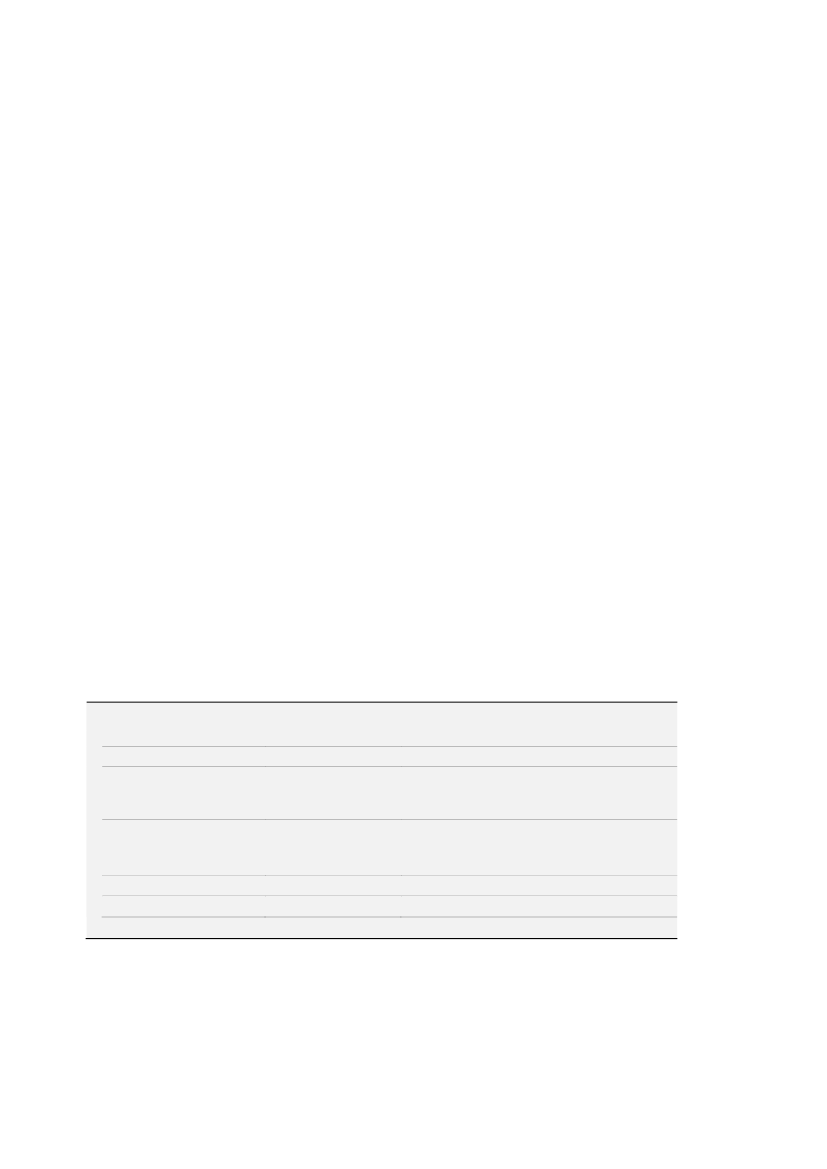

Det fremgår af tabel 1, at opkrævningstjenesten med ca. 57 pct. af de samlede administrativeomkostninger ville blive det største omkostningselement. En del af opkrævningstjenestens op-gaver ville fra ordningens start blive at investere i indkøb af i størrelsesorden 165.000 beta-lingsbokse til brug for danske og udenlandske lastbiler.Tabel 1Skønsmæssig fordeling af administrative omkostninger i et OPP vedr. kørselsafgifter for lastbiler i Danmark, pct.Politi, SKAT, Vejdirektoratet

Opkrævningstjenesten

Heraf:-Investeringsomkostninger- DriftsomkostningerOverholdelsestjenesten

Heraf:-Investeringsomkostninger- DriftsomkostningerLeverandørens indtjening

I alt

16

57

174020

5158

100

Overholdelsestjenesten ville skønsmæssigtudgøre ca. 20 pct. af de administrative omkost-ninger. Overholdelsestjenesten skulle blandt andet investere i opsætning af kontrolportaler-på vejnettet, som ville få til formål på vegne af SKAT at foretage automatiseret kontrolmed lastbilernes overholdelse af afgiftspligten. Endeligt blev det vurderet, at indtjeningentil den private leverandøri OPP’et ville udgøre ca. 8 pct. af de samlede administrative om-kostninger.Side 2

Det skal bemærkes, at de såkaldte programrelaterede opgaver, som skulle udføres indendriften af kørselsafgiftsordningen fuldt ud kunne overlades til OPP’et, ligger uden for detangivne omkostningsskøn for administrative omkostninger. Det omfatter bl.a. specifikationaf den tekniske løsning, EU-udbud, indgåelse af kontrakter, tilpasning af offentlige myn-digheders it-systemer samt gennemførelse af test. Fra og med 3. kvartal 2012 og frem modden forventede idriftsættelse i løbet af 2015 skønnedes de programrelaterede omkostningerat ville udgøre godt 300 mio. kr. Kun en mindre del af disse omkostninger var afholdt, daregeringen traf beslutning om ikke at indføre kørselsafgiften.

Side 3