Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0050267Dato:6. marts 2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 280 af 8.februar 2013Spørgsmålet er stillet efter ønske fra Dennis Flydtkjær(DF).(Alm. del).

Holger K. Nielsen/Søren Schou

Spørgsmål 280:Ministeren bedes oplyse øl- og sodavandsafgifternes påvirkning (ud fra de aktuelle afgifts-satser) af rådighedsbeløbet, når regeringen anvender de modelfamilier, der anvendes eftergængse regnemetoder.

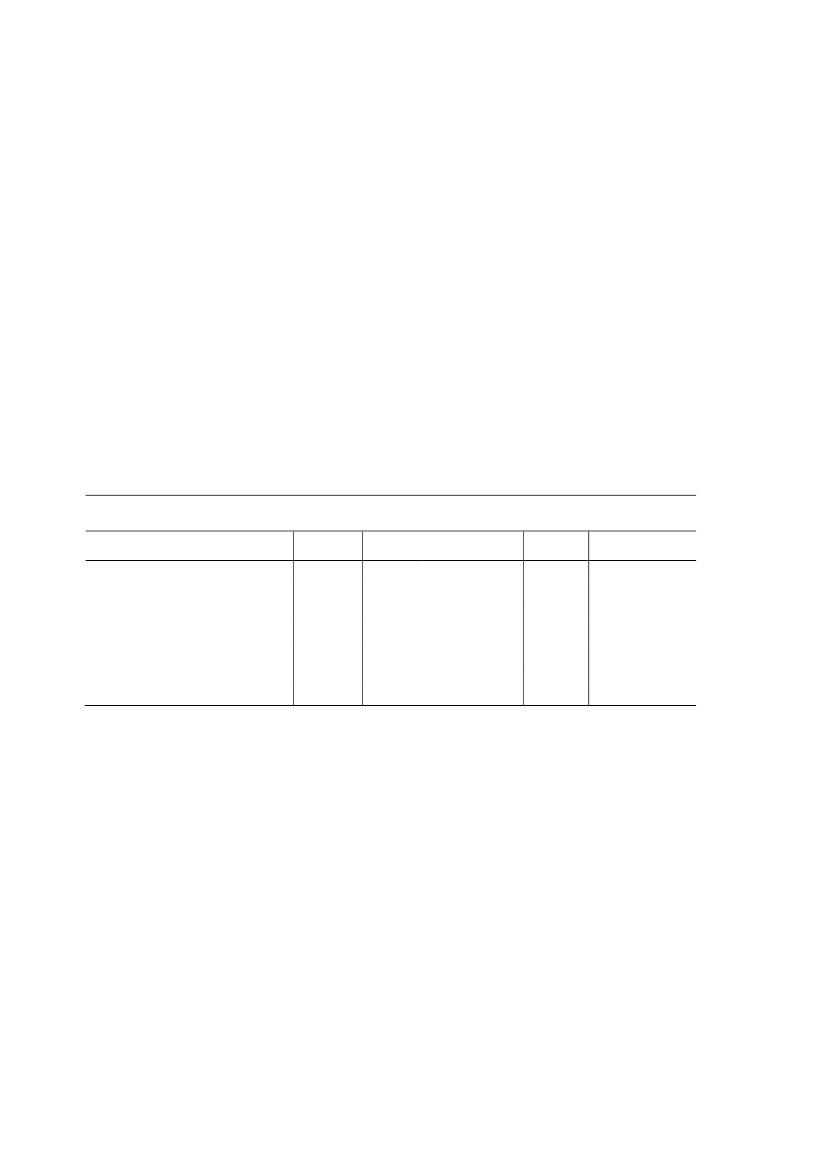

Svar:I tabel 1 er angivet de ønskede beregninger, hvor der er taget udgangspunkt i syv ud-valgte familietyper og de seneste skøn for 2013.Beregningerne viser eksempelvis, at for en familietype bestående af et LO-par med 2 børnudgør den betalte afgift ca. 930 kr. i 2013, svarende til ca. 0,2 pct. af deres disponible ind-komst.Beregningerne viser endvidere, at afgifterne af øl og mineralvand mv. målt i kroner er sti-gende med familiernes indkomster, og at familietyperne i beskæftigelse anvender omtrentden samme andel af deres disponible indkomst på øl og sodavand uafhængigt af arbejds-indkomst. Derimod anvender de tre familietyper, der er på overførselsindkomster, en lidtstørre andel af deres disponible indkomst på øl og sodavand.Tabel 1: Den beregnede afgiftsbetaling i 2013 på øl og mineralvand mv. for udvalgte fami-lietyper2013-niveauEnlig pensionist med ATP, lejeboligEnlig dagpengemodtager, lejeboligPensionistpar med en ATP, lejeboligEnlig LO-arbejder, lejeboligLO-par med 2 børn, ejerboligFunktionærpar med 2 børn, ejerboligDirektørfamilie med 2 børn, ejerboligIndkomst(1.000 kr.)1732132563286569251.386Afgift påøl (kr.)2802904102905608501.020Afgift på mine-ralvand mv. (kr.)160160260170370430510Samlet(kr.)4404506704609301.2801.530Andel af disponi-bel indkomst (pct.)0,270,290,300,220,210,220,20

Anm: Afgifterne er opgjort inkl. moms. Forudsætningerne er i overensstemmelse med Økonomisk Redegørelse, december 2012. Afgiftenpå alkoholsodavand indgår ikke i beregningerne.

Det bemærkes, at de forbrugsdata, der ligger til grund for beregningerne, er baseret påDanmarks Statistiks forbrugsundersøgelse, hvor forbruget er opgjort i værdier og ikke imængder. Opgørelsesmetoden betyder, at det er værdien af købet, og ikke mængden, derdanner grundlag for de fordelingsmæssige virkninger. Dvs. at hvis familier med højere ind-komster køber dyrere øl eller sodavand end familier med lavere indkomster, vil familiermed højere indkomster beregningsteknisk få tillagt en større afgift/forbrug.Endelig bemærkes det, at ovenstående tabel ikke kan anvendes som indikator for det fakti-ske forbrug af øl og sodavand i Danmark, da der ikke er taget højde for eventuel grænse-handel.

Side 2