Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 13-0034062Dato:8. februar 2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 242 af 28. januar2013. Spørgsmålet er stillet efter ønske fra Thomas Jensen(S).(Alm. del).

Holger K. Nielsen/Thomas Larsen

Spørgsmål:Vil ministeren med udgangspunkt i samme opgørelsesmetode som i ministerensbesvarelseaf 22. februar 2011 af alm. del - spørgsmål 227 (2010-11, 1.samling) fremsende en opgø-relse, der viser antallet af samtlige skatte- og afgiftsstigningerindenfor cigaretter, tobak,chokolade, sukkervarer, is, sodavand,alkohol, mættet fedt samt andre fødevarer i periodenfra den 5. april2009 til den 15. september 2011 under VK-regeringen, hvor Lars LøkkeRasmussenvar statsminister? Desuden ønskes en komplet opgørelse, der i kronologiskræk-kefølge viser de enkelte konkrete skatte- og afgiftsstigninger indenforde ovennævnte områ-der, herunder med angivelse af navn og hvilketvarigt provenu i antal mia. kr. til statskassenden pågældende skat og afgiftgiver samt angivelse af, hvad det samlede akkumulerede va-rige provenu i antalmia. kr. er som følge af de samlede skatte- og afgiftsstigninger. Ende-ligønskes oplyst den isolerede varige effekt af de samlede skatte- og afgiftsstigningerpå be-skæftigelsen.

Svar:Med udgangspunkt i samme opgørelsesmetode som i svaret på alm. del nr.919,folketingsåret 2011/12,fremsendes hermed en opgørelse, der viser de enkelte konkreteskatte- og afgiftsforhøjelser til erhvervslivet, der umiddelbart vedrører cigaretter, sukkerva-rer, alkoholsamt andre fødevarer, i perioden 5. april 2009 til 15. september 2011.Optalt for perioden var der 12 skatte- og afgiftsforhøjelser til erhvervslivet, der umiddelbartvedrører cigaretter, sukkervarer, alkoholsamt andre fødevarer, og devurderes samlet at in-debære et umiddelbart varigt merprovenu på ca. 2,8 mia. kr. Den isolerede negative effektpå arbejdsudbuddet skønnes til i størrelsesordenen 1.000 personer.Det skal bemærkes, at der i perioden også er givet skatte- og afgiftsnedsættelser, som isole-ret set indebærer positive effekter på arbejdsudbuddet på længere sigt.Endvidere skal det bemærkes, at det ikke i alle tilfælde er muligt at foretage en fuldstændigopdeling af provenuerne på hhv. erhverv og husholdninger.I oversigten er der taget ud-gangspunkt i, hvem der umiddelbart bliver opkrævet de ændrede skatter og afgifter. Derhenvises herom til bemærkningerne i svaret på alm del 104 i indeværende folketingsår.Der henvises herudover generelt til provenuoversigterne over gennemførte skatte- og af-giftslove tilbage til folketingsåret 1998/1999 på Skatteministeriets hjemmeside:http://www.skm.dk/skatteomraadet/talogstatistik/provenuoversigter/

.

Side 2

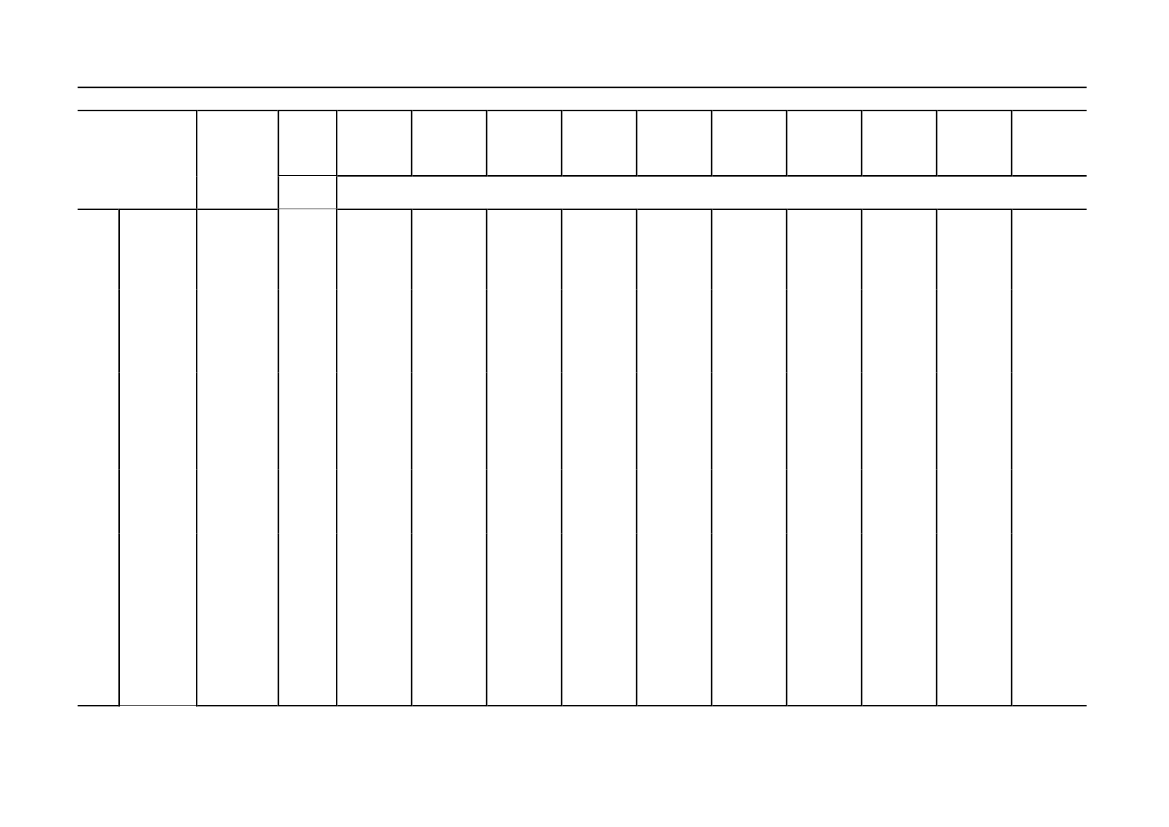

Tabel 1. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0Elementermed skatte-og afgifts-stramnin-Lovforslaggera. CigaretafgLov omL206 ændring af iften forhø-22.04 lov om af- jes (Fragift af cho- 2010 og.09kolade- og 2014)sukkervarer b. Afgiftenm.m., lovpå røgtobakom afgift af forhøjeskonsum-is, (Fra 2010 oglov om af- 2014)gift af mi-c.Afgiftenneralvandpå chokola-m.v., lovde og suk-om tobaks- kervarerafgifter og forhøjes (fralov om af- 2010)gift af øl,d. Afgiftenvin ogpå konsum-frugtvinis forhøjesm.m. (Af-(Fra 2010)giftsforhø- e. Afgiftenjelser påpå sodavandchokolade, omlægges.is, sukker- Sukkerhol-holdig so-dige soda-davand og vand får entobak samt afgiftsstig-afgiftsned- ning (Frasættelse på 2010)sukkerfrisodavand)Mer-prove-nu (va-rigt)mio.kr.1)

Umiddel-bar pro-venuvirk-ning 2010Umiddel-bar pro-venuvirk-ning 2011Umiddel-bar pro-venuvirk-ning 2012Umiddel-bar pro-venuvirk-ning 2013Umiddel-bar pro-venuvirk-ning 2014Umiddel-bar pro-venuvirk-ning 2015Umiddel-bar pro-venuvirk-ning 2016Umiddel-bar pro-venuvirk-ning 2017Umiddel-bar pro-venuvirk-ning 2018Umiddel-bar pro-venuvirk-ning 2019

mio. kr., 2009-niveau

660

1.210

1.170

1.135

1.100

1.180

1.140

1.140

1.140

1.140

1.140

380

400

400

400

375

375

375

375

375

375

375

0

0

0

0

0

0

0

0

0

0

0

Side 3

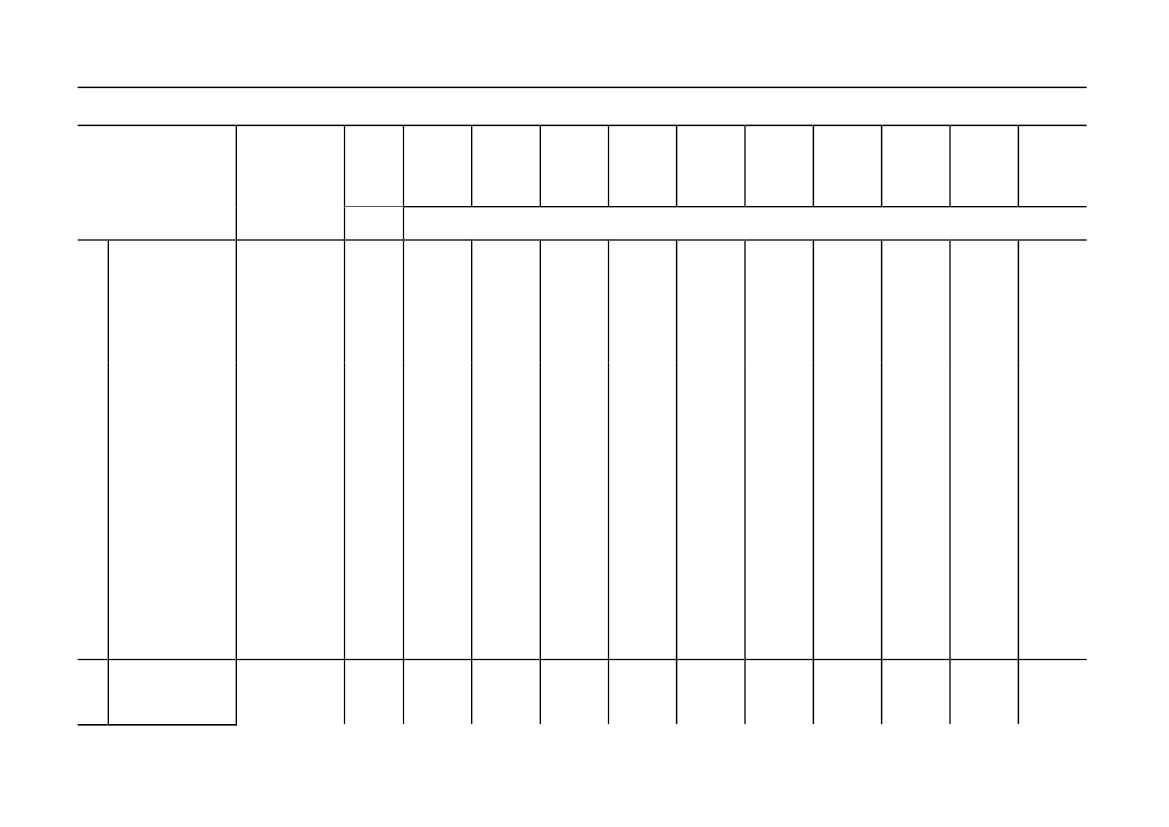

Tabel 2. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0(udover de i foråret 2009 vedtagne) inkl.Serviceeftersynet,GrønVækst ogGenopretningsaftalenUmid-Mer- delbarprove- provenu-nu (va- virkningrigt)2010mio.kr.1)

Umid-delbarprovenu-virkning2011Umid-delbarprovenu-virkning2012Umid-delbarprovenu-virkning2013Umid-delbarprovenu-virkning2014Umid-delbarprovenu-virkning2015Umid-delbarprovenu-virkning2016Umid-delbarprovenu-virkning2017Umid-delbarprovenu-virkning2018Umid-delbarprovenu-virkning2019

LovforslagLForslag til lov om216 ændring af øl- og04. vinafgiftsloven, spi-06. ritusafgiftsloven, to-10 baksafgiftsloven oglov nr. 524 af 12.juni 2009 om æn-dring af lov om af-gift af chokolade- ogsukkervarer m.m.,lov om afgift af kon-sumis, lov om to-baksafgifter og lovom afgift af øl, vinog frugtvin m.m.(Forhøjelse af til-lægsafgiften for al-koholsodavand, ind-førelse af tillægsaf-gift for cider- ogfrugtvinsbaseredealkoholsodavand ogforhøjelse af tobaks-afgiften).

Elementer medskatte- og af-giftsstramnin-gera. Forhøjelse aftobaksafgifterne(fra medio 2010).

mio. kr., 2009-niveau

200

420

840

840

840

840

840

840

840

840

840

b.Ændringer ogforhøjelser af til-lægsafgiften påalkoholsodavand(fra medio 2010).

100

50

100

100

100

100

100

100

100

100

100

(NovII)L

Lov om afgift afmættet fedt i vissefødevarer (Fedtaf-giftsloven samt æn-

a. Indførelse afen afgift på mæt-tet fedt (fra me-dio 2011).

1.350

650

1.300

1.250

1.200

1.150

1.150

1.150

1.150

1.150

1.500

Side 4

111 dring af øl- og vin-afgiftsloven)

b.Forhøjelse afvinafgift (framedio 2011).

75

50

100

100

100

100

100

100

100

100

100

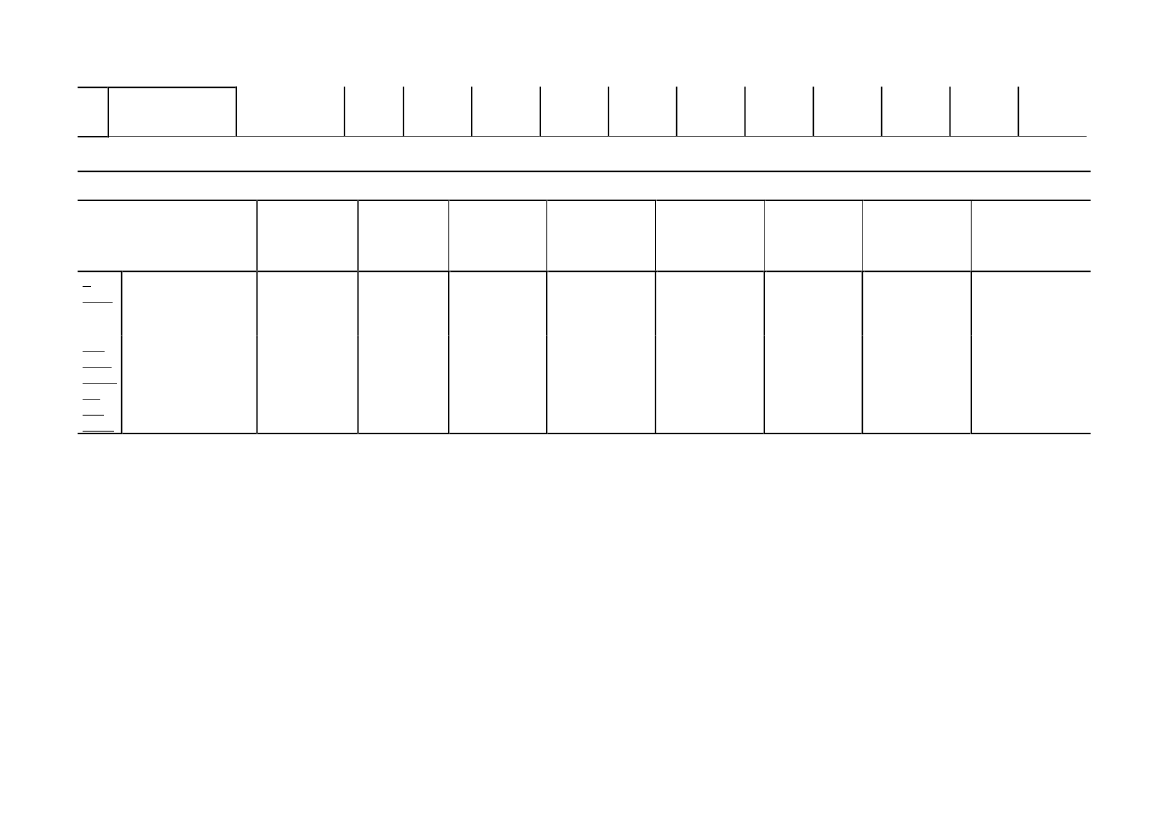

Tabel 3. Folketingsåret 2010/2011, mio. kr. 2011-niveau.LovforslagElementer med Merprovenu Umiddelbarskatte- og af- (varigt) mio. provenuvirk-giftsforhøjelser kr.ning 2011Forkortelse afkredittiderneved køb afstempelmærkertil cigaretter ogrøgtobakUmiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenuvirk-ning 2014Umiddelbarprovenuvirk-ning2015Umiddelbar pro-venuvirkning2016

L195B

Lovnr.626 af14.juni2011.

Forslag til lov omændring af lov om to-baksafgifter og lovom afgift af øl, vin ogfrugtvin m.m.

Engangsind-tægt på ca. 450mio. kr. samt25en årlig rente-indtægt på ca.15 mio. kr.

15

15

15

15

15

Side 5