Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 12-0266214Dato:28. januar 2013

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 186 af 14. december2012. Spørgsmålet er stillet efter ønske fra Thomas Jensen(S).(Alm. del).

Holger K. Nielsen/Søren Schou

Spørgsmål 186:Vil ministeren fremsende en opgørelse i tabelform, der viser, hvor meget enbankdirektørmed en indkomst på 10,1 mio. kr. ekskl. pension fik i årlig skattelettelsei 2011 i forhold til2009 som følge af VK-regeringen og Dansk Folkepartisskatteaftale Forårspakke 2.0 og op-lyse, hvilken årlig skattelettelse denpågældende person får som følge af regeringens senesteskattereform og justeringaf bundskatten i forbindelse med finanslov 2013. Desuden ønskesoplystpå tilsvarende vis i tabelform, hvad en enlig forsørger, som er sygeplejerskeog tjener365.000 kr. om året ekskl. pension, får i årlig skattelettelse somfølge af henholdsvis Forårs-pakke 2.0 og regeringens seneste skattereform,når den er fuldt indfaset.

Svar:Forårspakke 2.0 fra 2009 var kun delvist indfaset i 2011. Eksempelvis er reduktionenaf skatteværdien af negativ kapitalindkomst (rentefradraget) og ligningsmæssige fradragførst fuldt indfaset i 2019. Den efterspurgte opgørelse af skatteændringerne i 2011 giverderfor ikke et fyldestgørende billede af konsekvenserne af Forårspakke 2.0. Dertil kommer,at Genopretningsaftalen fra 2010 med virkning fra 2011 reducerede eller udskød en del afskattereduktionerne som følge af Forårspakke 2.0.På den baggrund er det valgt at opgøre virkningen af skatteændringerne som følge af For-årspakke 2.0 fuldt indfaset1, inklusive de ændringer, der fulgte med Genopretningsaftalen.Disse ændringer er målt i forhold til de skatte- og afgiftsregler, der ville have været gæl-dende ved uændrede 2009-regler.Tilsvarende gælder det, at 2012-skattereformen først er fuldt indfaset i 2023. Der er udar-bejdet beregninger af den fuldt indfasede virkning, inklusive de ændringer, der følger af fi-nanslovsaftalen for 2013,jf.tabel 1.Disse ændringer er målt i forhold til uændrede 2012-regler.Det bemærkes, at summen af de fire politiske aftaler ikke fuldt ud svarer til den samledeændring i rådighedsbeløbet siden 2009. Således indgår ændrede kommuneskattesatser, dekompenserende justeringer af bundskattesatsen i 2010-2011 som følge af skattestoppet, ind-førelse af et skråt skatteloft for kapitalindkomst samt skatte- og afgiftsændringerne i for-bindelse med finanslovsaftalen for 2012 ikke i beregningerne.

For at kunne gøre konsekvenserne sammenlignelige er beregningerne af den fuldt indfasede virkning opgjorti 2023, hvor 2012-skattereformen er fuldt indfaset. Det betyder bl.a., at skattestramningen som følge af dennominelle fastholdelse af eksempelvis grøn check og loft over fagforeningskontingenterne m.v. fra hhv. For-årspakke 2.0 og Genopretningsaftalen er lidt større for de to beregningseksempler sammenlignet med en be-regning opgjort i 2019-regler.Side 2

1

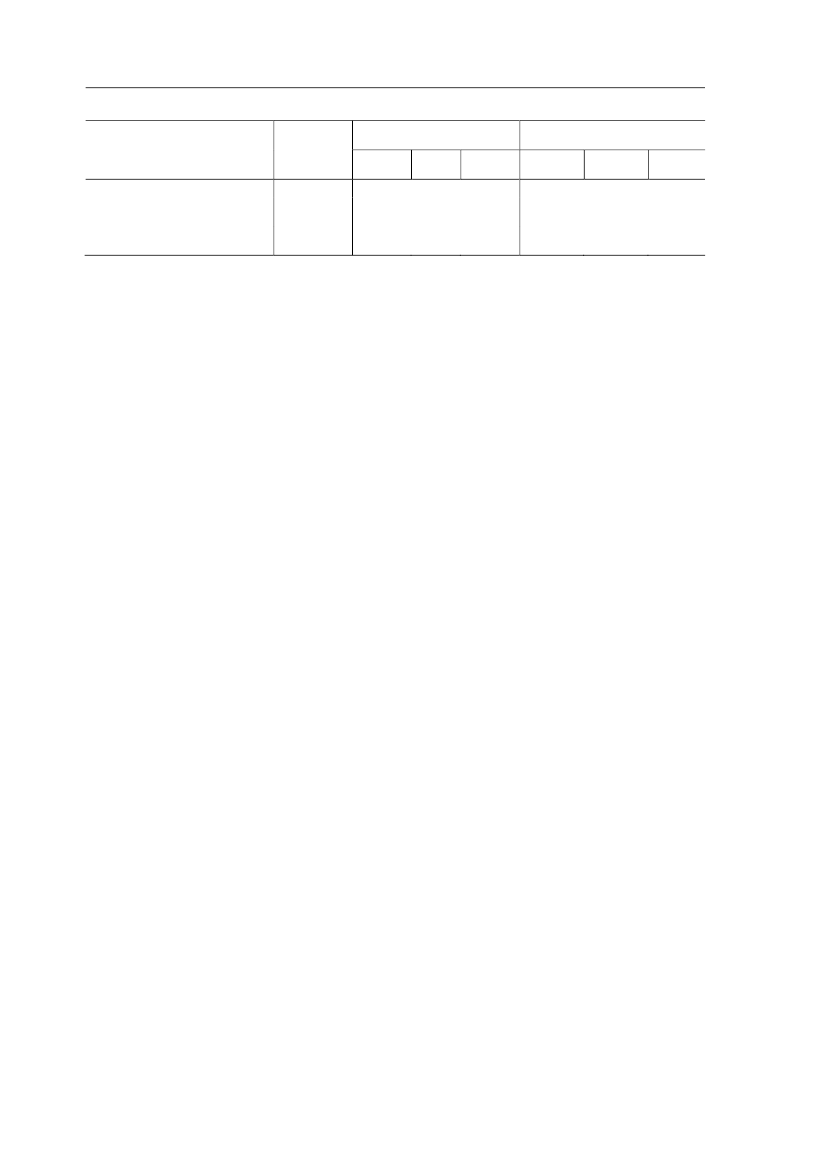

Tabel 1. Ændringer i rådighedsbeløbet for de efterspurgte beregningseksempler som følge af Forårs-pakke 2.0, Genopretningsaftalen, 2012-skattereformen og Finanslov for 2013 (2023-regler)Forårspakke 2.0 og Genopret-ningsaftalen2013-niveauSygeplejeske, enlig forsøger med 1barn i lejeboligEnlig bankdirektør uden børn iejerboligLønindkomst(1.000 kr.)36510.100F 2.0Kr.6.060673.350GAKr.-3.440-6.840SamletKr.2.620

666.510

2012-skattereform og FL20132012-reformFL 2013SamletKr.Kr.Kr.8.98011.760280-16.4609.260

-4.700

Anm: Der er set bort fra de justeringer, der er sket fsva. beskatningen af fri telefon/multimediebeskatningen. Det er forudsat, at bankdi-rektøren har renteudgifter på 83.100 kr. Endvidere er det antaget, at bankdirektøren er medlem af DJØF, mens sygeplejersken betaler etfagforeningskontingentsvarende til Dansk Metals.

I de efterspurgte eksempleri tabellen er indregnet effekten af alle afgifts- og skattetiltag iforbindelse med Forårspakke 2.0, Genopretningsaftalen (GA), 2012-skattereformen og fi-nanslovsaftalen for 2013. Givet de standardiserede forudsætninger, der ligger til grund forberegningerne,har en række elementer i de fire politiske aftaler ingen indflydelse på rådig-hedsbeløbet for de to efterspurgte eksempler. Det drejer sig bl.a. om nedsættelsen af aktie-indkomstskatten, loftet over indskud på ratepensionsordninger og øget beskatning af fri bilm.v.Fremgangen i rådighedsbeløbet i forbindelse med Forårspakke 2.0 skyldes primært, at mel-lemskatten på 6 pct. blev afskaffet, og at bundskatten blev sænket med 1,5 pct.-point. Her-udover betød det øgede tilskud til friplads i daginstitution en fremgang i rådighedsbeløbetfor den enlige forsørger. Genopretningsaftalen medførte en tilbagegang i rådighedsbeløbetfor de to eksempler, som i høj grad kan henføres til den nominelle fastholdelse af beløbs-grænserne i skattesystemet i årene 2011-2013 og nedreguleringen af børne- og ungeydelsenmed ca. 5 pct.2012-skattereformen medfører en fremgang i rådighedsbeløbet for de to eksempler, hvilketskyldes, at topskattegrænsen og beskæftigelsesfradraget forhøjes, og der indføres et særligtbeskæftigelsesfradrag for enlige forsørgere. I forbindelse med finanslovsaftalen for 2013nedsættes personfradraget, bundskatten forhøjes med 0,19 pct.-point og det skrå skatteloftmed 0,2 pct.-point, som modsvares af lavere afgiftsbetalinger, bl.a. afskaffelse af fedtafgif-ten.

Side 3