Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 12-0258174Dato:21. december 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 163 af 4. december2012. Spørgsmålet er stillet efter ønske fra Thomas Jensen(S).(Alm. del).

Holger K. Nielsen/Thomas Larsen

Spørgsmål:Vil ministeren med udgangspunkt i samme opgørelsesmetode som i ministerens besvarelseaf 22. februar 2011 af alm. del - spørgsmål 227 (2010-11, 1. samling) fremsende en opgø-relse, der viser antallet af samtlige skatte- og afgiftsstigninger til erhvervslivet, der direkteeller indirekte vedrører energi, i perioden 5. april 2009 til 15. september 2011 under VK-regeringen. Desuden ønskes en komplet opgørelse, der i kronologisk rækkefølge viser deenkelte konkrete skatte- og afgiftsstigninger til erhvervslivet, der direkte eller indirektevedrører energi, herunder med angivelse af navn og hvilket varigt provenu i antal mia. kr.til statskassen den pågældende skat og afgift giver samt angivelse af, hvad det samlede ak-kumulerede varige provenu i antal mia. kr. er som følge af de samlede skatte- og afgifts-stigninger, der direkte eller indirekte vedrører energi. Endelig ønskes oplyst den isoleredevarige effekt af de pågældende samlede skatte- og afgiftsstigninger på beskæftigelsen.

Svar:Med udgangspunkt i samme opgørelsesmetode som i svaret på alm. del nr. 919, Folketings-året 2011/12,fremsendes hermed en opgørelse, der alene viser de enkelte konkrete skatte-og afgiftsforhøjelser til erhvervslivet, der umiddelbart vedrører energi, i perioden 5. april2009 til 15. september 2011.Som det fremgår af ovennævnte besvarelse angives det, at der er i alt 101skatte- og afgifts-forhøjelser, der vedrører erhvervslivet. Heraf vedrører 52 af forhøjelserne ener-gi,somindebærer et umiddelbart varigt merprovenu på ca. 15 mia. kr. Den isolerede negati-ve effekt på arbejdsudbuddet vurderes skønsmæssigt til i størrelsesordenen 7.000 perso-ner.Der henvises til de følgende tabeller for en kronologisk opgørelse af skatte- og afgifts-forhøjelsernevedrørende energi samt provenuvirkningerne heraf.Det skal bemærkes, at der i perioden også er givet skatte- og afgiftsnedsættelser, som isole-ret set indebærer positive effekter på arbejdsudbuddet på længere sigt.Endvidere skal det bemærkes, at det ikke i alle tilfælde er muligt at foretage en fuldstændigopdeling af provenuerne på hhv. erhverv og husholdninger.I oversigten er der taget ud-gangspunkt i, hvem der umiddelbart bliver opkrævet de ændrede skatter og afgifter. Derhenvises herom til bemærkningerne i svaret på alm del 104 i indeværende Folketingsår.Der henvises herudover generelt til provenuoversigterne over gennemførte skatte- og af-giftslove tilbage til folketingsåret 1998/1999 på Skatteministeriets hjemmeside:http://www.skm.dk/tal_statistik/provenuoversigter/

.

Side 2

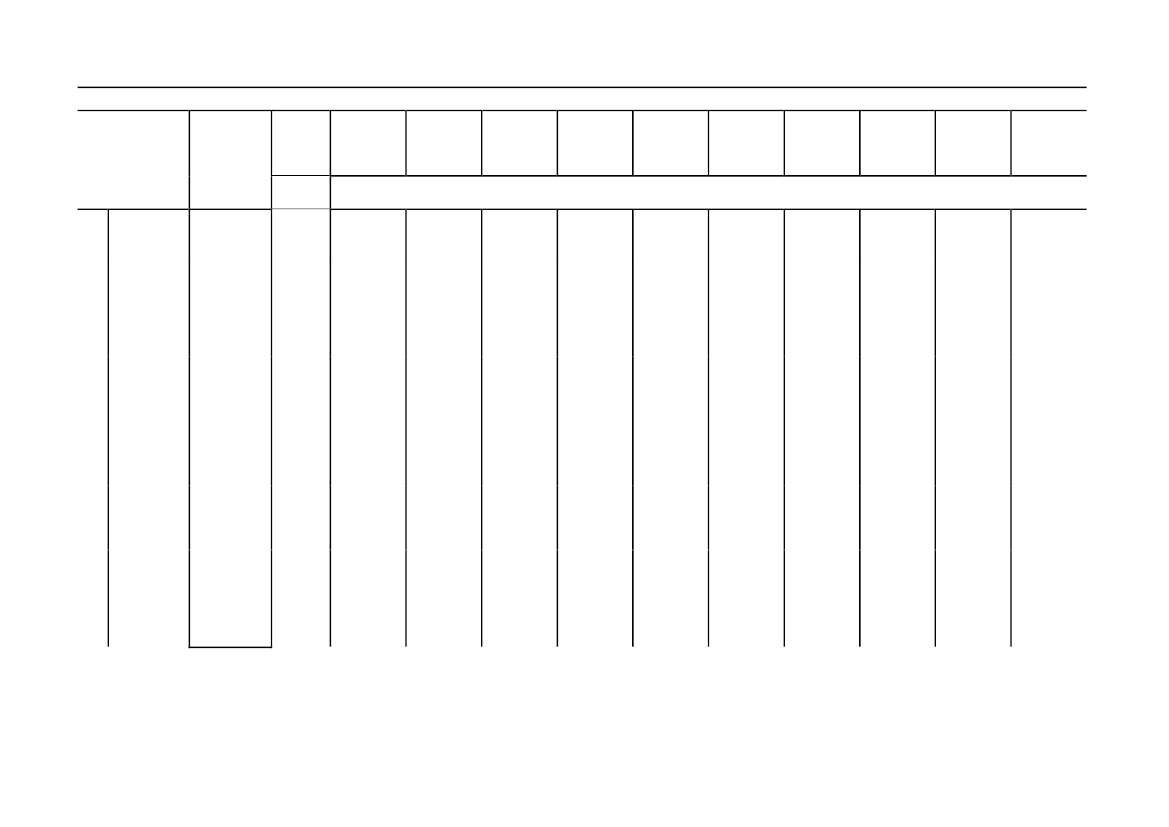

Tabel 1. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0Elementermed skatte-og afgifts-stramnin-Lovforslaggera.EnergiafgiLForslag til207 lov om æn- fter forhøjes22. dring af lov (Fra 2010)04. om afgift af b. Viderefør09 elektricitetelse af in-og forskelli- deksering afge andre lo- energiafgif-ve. (Forhø- ter m.v.2)jelse af(Fra 2016)energiafgif- c. Reduktionterne, afgift af godtgø-på erhver-relse vedr.venes ener- energiafgiftgiforbrug,på brændselafgiftsmæs- til erhvervsig ligestil- (2010 ogling af cen- 2013)tral og de-d. Indekse-centralring afkraftvarme, ovenståendeafgift på(2011-2015)smøreoliee. Udvidelsem.v. og for- af afgifts-højelse afgrundlag tilaffaldsafgif- energi tilten)aircondition(Fra 2010)Mer-prove-nu (va-rigt)mio.kr.1)

3.128

Umiddel-bar pro-venuvirk-ning 2010

Umiddel-bar pro-venuvirk-ning 2011

Umiddel-bar pro-venuvirk-ning 2012

Umiddel-bar pro-venuvirk-ning 2013

Umiddel-bar pro-venuvirk-ning 2014

Umiddel-bar pro-venuvirk-ning 2015

Umiddel-bar pro-venuvirk-ning 2016

Umiddel-bar pro-venuvirk-ning 2017

Umiddel-bar pro-venuvirk-ning 2018

Umiddel-bar pro-venuvirk-ning 2019

mio. kr., 2009-niveau2.1642.8522.6723.2802.4093.1363.0522.9882.9282.868

11.560

-

-

-

-

-

-

556

1.076

1.564

2.024

464

280

248

220

800

780

760

744

724

708

688

125

160

160

160

160

160

160

160

160

160

160

1) For lovforslag med såvel lettelser som stramninger er provenuet søgt delt ud på de enkelte elementer. Den samlede provenuvirkning kan ikke direkte sammenholdes med finan-sieringsdelen iForårspakke 2.0.2) Finansieringsbidrag fra indeksering af energiafgifter efter 2015 er forudsat i 2015-plan og medfører ikke et merprovenu.

Side 3

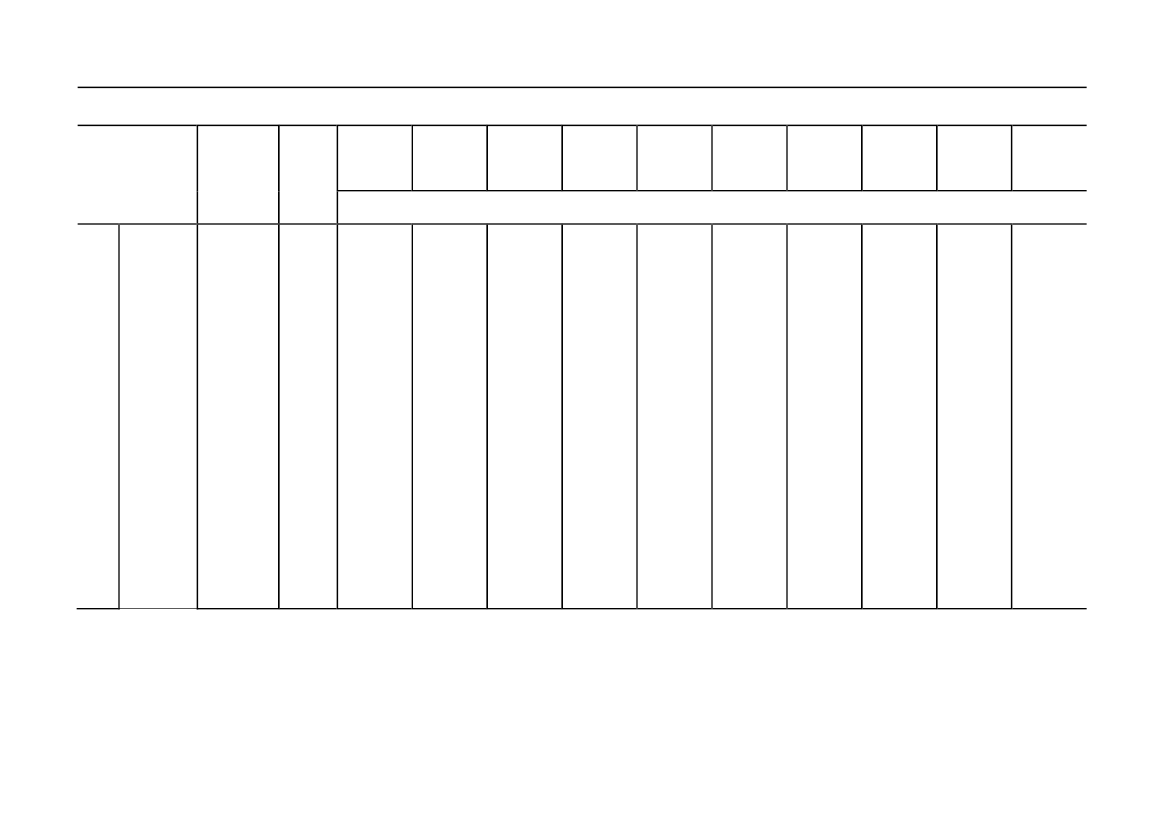

Tabel 2. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0(udover de i foråret 2009 vedtagne) inkl.Serviceeftersynet,GrønVækst ogGenopretningsaftalenElementermed skatte-og afgifts-stramnin-LovforslaggerAfgift påForslag tilL162 lov om æn- andre kli-04.06 dring af lov magasserom afgift af ved energi-.10elektricitet, anvendelselov om kul- (Fra 2010).dioxidafgiftaf visseenergipro-dukter ogforskelligeandre love.(Ændringeri elpatro-nordningen,udvidelse afsolcelleord-ningen i el-afgiftslovenog afgift påandre kli-magasserend CO2m.v.).Mer-prove-nu (va-rigt)mio.kr.1)

Umiddel-bar pro-venuvirk-ning 2010Umiddel-bar pro-venuvirk-ning 2011Umiddel-bar pro-venuvirk-ning 2012Umiddel-bar pro-venuvirk-ning 2013Umiddel-bar pro-venuvirk-ning 2014Umiddel-bar pro-venuvirk-ning 2015Umiddel-bar pro-venuvirk-ning 2016Umiddel-bar pro-venuvirk-ning 2017Umiddel-bar pro-venuvirk-ning 2018Umiddel-bar pro-venuvirk-ning 2019

mio. kr., 2009-niveau

20

0

50

50

50

50

40

40

40

40

40

Side 4

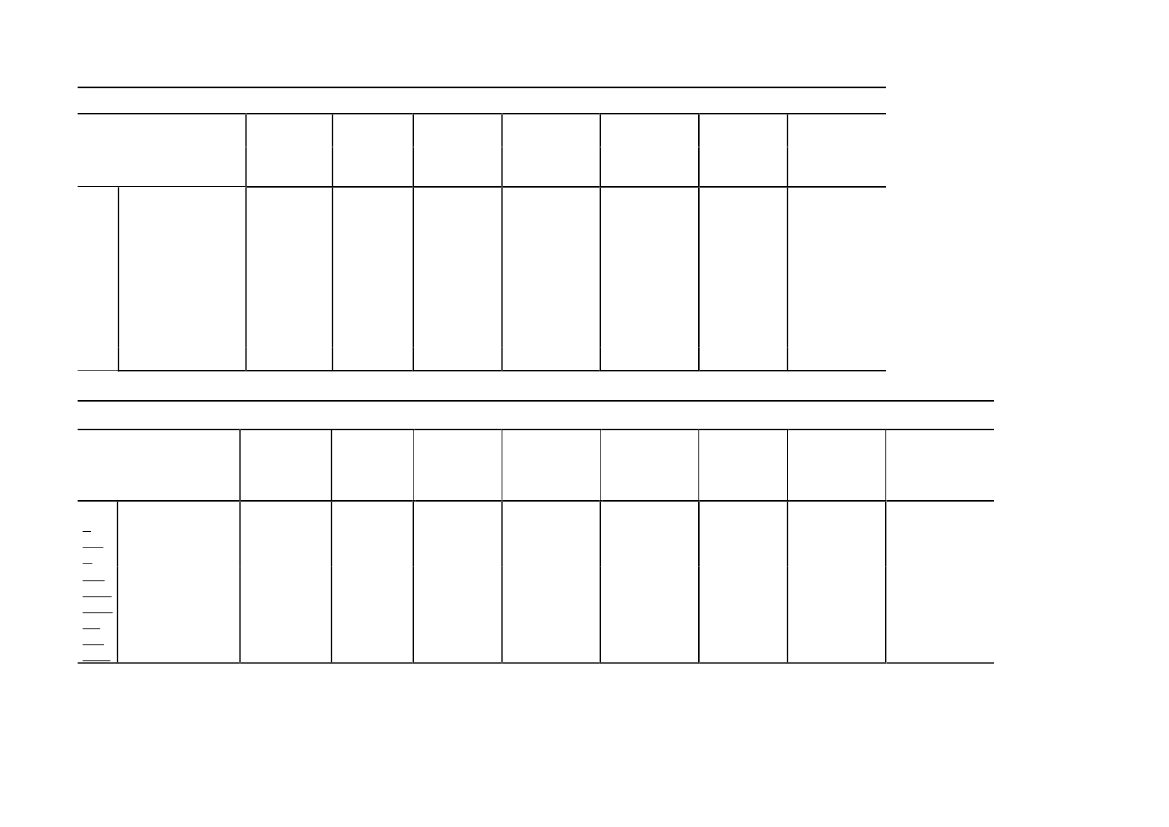

Tabel 3. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser i Finanslov 2011, mio. kr., 2011-niveau.Merprove- UmiddelbarElementernu (varigt)provenu-med skatte-virkningog afgifts-2011stramninger mio. kr.Øget afgift afvarmepro-duktion frakraftvarme(fra medio551002011).Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenu-virkning2014Umiddelbarprovenuvirk-ning 2015

LovforslagL 80 Forslag til lov om17.1 ændring af lov om2.10 afgift af elektricitet,lov om kuldioxidaf-gift af visse energi-produk-ter,registreringsafgiftsloven, momslovenog forskellige andrelove

195

185

175

165

Tabel 4. Folketingsåret 2010/2011, mio. kr. 2011-niveau.LovforslagElementerMerprove-med skatte- nu (varigt)og afgiftsfor- mio. kr.højelserStigningen ienergiafgiftenpå erhverv i2013 nedsæt-tes proportio-nalt, mens denreduceredestigning ind-føres et år tid-ligere i 2012Umiddelbarprovenu-virkning2011Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenu-virkning2014Umiddelbarprovenuvirk-ning2015Umiddelbarprovenuvirk-ning 2016

Forslag til lov omLændring af lignings-195 loven, personskatte-Aloven og lov omLov skattefri kompensa-nr.62 tion for forhøjede5 af energi- og miljøaf-gifter.14.juni2011

-475

360

-710

-695

-675

-655

Side 5