Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 12-0256337Dato:8. februar 2013

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 159 af 26.november 2012. Spørgsmålet er stillet efter ønske fra OleBirk Olesen (LA).(Alm. del).

Holger K. Nielsen/Thomas Larsen

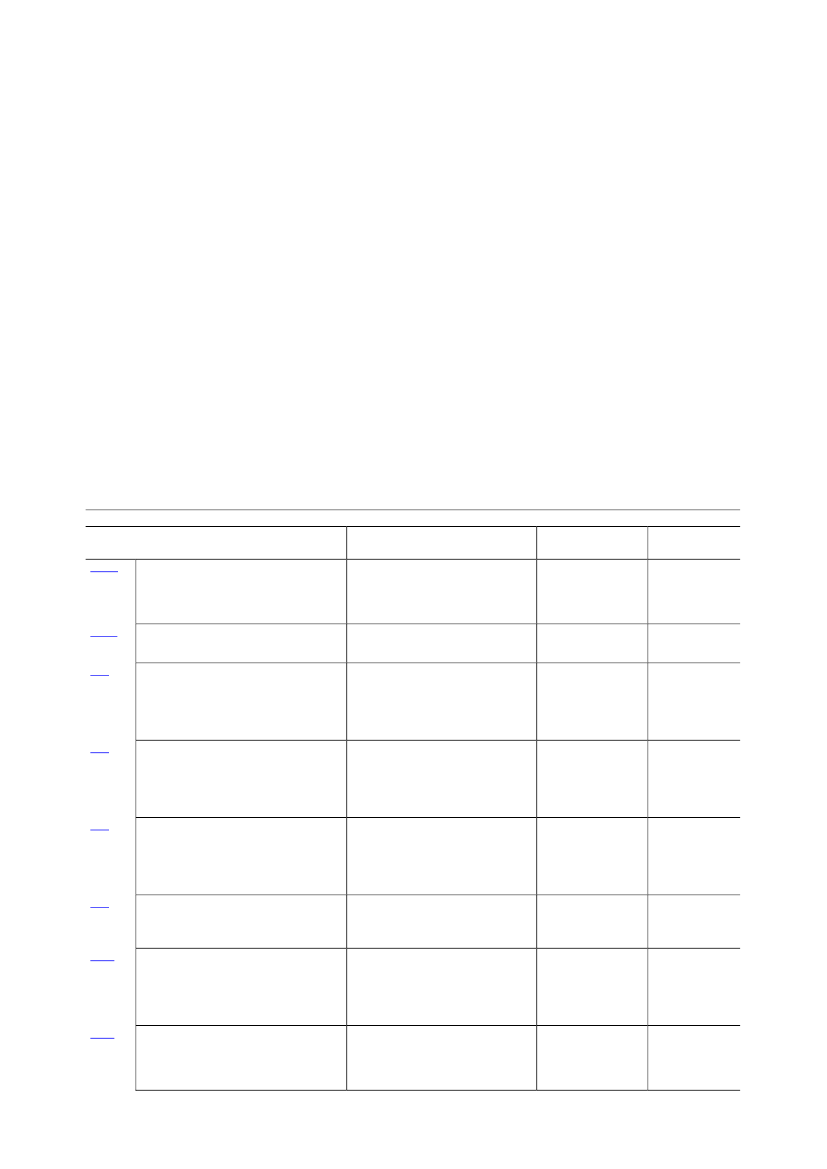

Spørgsmål 159:Vil ministeren med udgangspunkt i samme opgørelsesmetode som i mini-sterens besvarelse af 22. februar 2011 af alm. del - spørgsmål 227 (2010-11, 1. samling)fremsende en opgørelse, der viser antallet af samtlige skatte- og afgiftsstigninger til er-hvervslivet i perioden 15. september 2011 til 26. november 2012, under S-RV-SF-regeringen, samt oplyse hvor mange skatte- og afgiftsstigninger i gennemsnit det svarer tilpr. måned i den pågældende periode? Desuden ønskes en komplet opgørelse, der i kronolo-gisk rækkefølge viser de enkelte konkrete skatte- og afgiftsstigninger til erhvervslivet, her-under med angivelse af navn og hvilket varigt provenu i antal mia. kr. til statskassen denpågældende skat og afgift giver samt angivelse af, hvad det samlede akkumulerede varigeprovenu i antal mia. kr. er som følge af de samlede skatte- og afgiftsstigninger. Endelig øn-skes oplyst den isolerede varige effekt af de samlede skatte- og afgiftsstigninger på beskæf-tigelsen.Svar:Itabellen nedenfor findes en oversigt over vedtagne og planlagte skatte- og afgiftsforhøjel-ser, der umiddelbart berører erhvervslivet, fra d. 15. september 2011 til d. 26. november2012. Der henvises til besvarelsen af alm. del spørgsmål nr. 440, Folketingsåret 2010-11,med hensyn til de anvendte principper for opgørelsen af skatte- og afgiftsforhøjelser.Folketingsåret 2011/2012LovforslagL 30 AForslag til lov om ændring af aktieavan-cebeskatningsloven, dødsboskatteloven,pensionsbeskatningsloven, virksom-hedsskatteloven og lov om indskud påetableringskonto og iværksætterkontoForslag til lov om ændring af selskabs-skatteloven.(Justering af rentefradrags-begrænsningsreglerne).Forslag til lov om ændring af lov om af-gift af kvælstofoxider, lov om energiafgiftaf mineralolieprodukter m.v. og lov omafgift af naturgas og bygas(Højere afgift på luftforurening fra NOxm.v.)Forslag til lov om ændring af chokolade-afgiftsloven, tobaksafgiftsloven, øl- ogvinafgiftsloven og forskellige andre love(Afgiftsforhøjelser på chokolade, sukker-varer, is, sodavand, tobak, øl og vin)Forslag til lov om ændring af brændstof-forbrugsafgiftsloven, lov om forskelligeforbrugsafgifter, lov om afgift af led-ningsført vand og lov om vægtafgift afmotorkøretøjer m.v. (Regulering af deløbende bilafgifter og andre afgifter m.v.)Forslag til Lov om ændring af registre-ringsafgiftsloven (Opretning af værdi-grundlaget for afgiftsberegning og offent-liggørelse af afgiftsgrundlag)Forslag til lov om ændring af lov om af-gift af bekæmpelsesmidler (Omlægningaf afgiften på plantebeskyttelsesmidler tilmængdeafgift differentieret efter sund-heds- og miljøkriterier og forenkling afafgiften på biocider mv.)Forslag til lov om skadeforsikringer (om-læggelse af stempelafgift til en afgift,hvor der alene betales en afgift af deløbende præmier, der er omfattet af af-giften.)

Elementer med skatte- og af-giftsforhøjelserSats for pengetankgrænsen ændrestil 50 pct.

Merprovenu(varig virkning)25 mio.kr.

Bemærknin-gerFL12

L 30 BL 32

Ophævelse af § 20-reguleringen i250 mio.kr.rentefradragsbegrænsningsreglerne.Afgiftssatsen sættes op til 25 kr. pr.kg. NOx.195 mio. kr.

FL12

FL12

L 33

L 34

a. Forhøjelse af afgift på chokolademv. b. Forhøjelse af afgift på kon-sum-is. c. Forhøjelse af afgift påsukkerholdig sodavand. d. Forhøjel-se af ølafgift. e. Forhøjelse af vinaf-gift.Indeksering af satserne i 2012 og2013 i: a. Forbrugsafgiftsloven. b.Vandafgiftsloven.

a. 350 mio. kr. b. 75mio. kr. c. 100 mio.kr. d. 125 mio. kr. e.350 mio. kr.

FL12

a. 120 mio. kr. b. 30mio. kr.

FL12

L 94

Værn af den afgiftspligtige værdi af iforhold til registreringsafgiften.

1 mia. kr.

L 171

Grøn omlægning af pesticidafgiftenmed afgiftsforhøjelser.

70 mio. kr.

L 172

Indførsel af en afgiftssats på 1,1 pct. 350 mio. kr.af forsikringspræmierne, som beta-les hver gang, der opkræves præ-mie for en forsikring.Side 2

L 173

L 197

L 199

Forslag til lov om ændring af lov om sel-skabsskatteloven, personskatteloven ogfusionsskatteloven (Begrænsning af ad-gangen til at udnytte fremførselsberetti-gede underskud uden at fratage selska-berne fradrag for udgifter, der reelt erafholdt)Forslag til lov om ændring af lov om for-skellige forbrugsafgifter, brændstoffor-brugsafgiftsloven, tonnageskattelovenog forskellige andre love (Indeksering afforskellige punktafgifter og de løbendebilafgifter, regulering af tonnageskatten,forhøjelse af udligningsafgiften og for-længelse af afgiftsfritagelsen for brint-og elbiler)Forslag til Lov om ændring af ligningslo-ven, kursgevinstloven, skattekontrollo-ven og kildeskatteloven (Beskatning afaktionærlån, feltlåsning for selvstændigterhvervsdrivende, bedre forskudsprocesm.v.)

Begrænsning af underskudsmod-70 mio. kr.regning, så op til 7,5 mio. kr. kanmodregnes i positiv indkomst, og detresterende underskud kan højstnedbringe den resterende indkomstmed 60 pct.a. Indeksering af forbrugsafgifter, øl- a. 1.590 mio. kr. b.og vinafgift, spiritusafgift, chokola-350 mio. kr.deafgift, konsumisafgift, mineral-vandsafgift, vandafgift, brændstof-forbrugsafgift, vægtafgift og tonna-geskat. b. Forhøjelse af udlignings-afgift.Skattereform2012

a. Beskatning af aktionærlån. b.Feltlåsning ift. selvstændigt er-hvervsdrivende. c. Fortryk og lås-ning af udvalgte indberetningspligterd. Bedre forskudsproces.

a. 160 mio. kr. b. 55mio. kr. c. 75 mio.kr. d. 75 mio. kr.

Skattereform2012

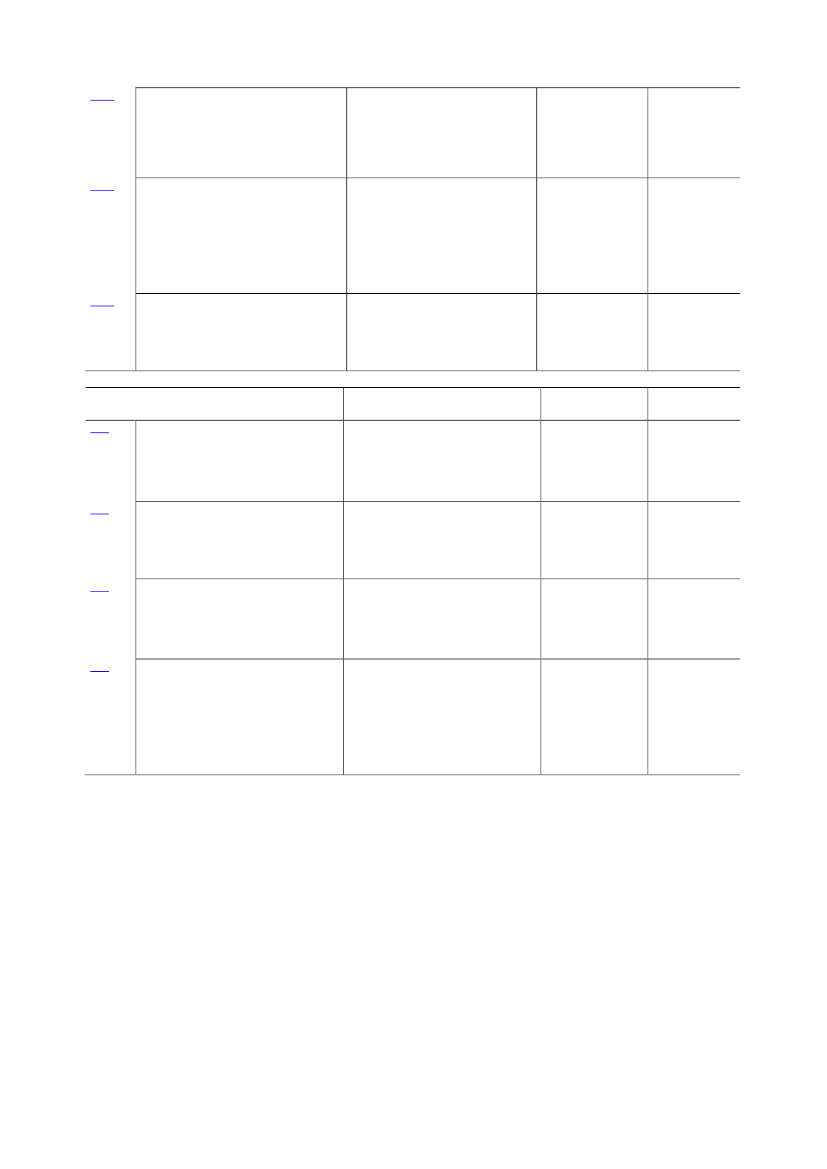

Folketingsåret 2012/2013LovforslagL 49Forslag til lov om ændring af aktieavan-cebeskatningsloven, ligningsloven, løn-sumsafgiftsloven og froskellige andrelove (Forhøjelse af lønsumsafgiften forden finansielle sektor)Forslag til lov om afgift af husstands-omdelte reklamer (Reklameafgiftslovenfor reklamer, der har til formål at frem-me afsætningen af varer og tjeneste-ydelse, samt husomdeles uden betalingfor modtageren)Forslag til lov om afgift af bidraget tilArbejdsmarkedets Erhvervssygdoms-sikring og af arbejdsulykke erstatningerm.v.

Elementer med skatte- og af-giftsforhøjelserØget beskatning af finansielle institu-tioner ved at forhøje lønsumsafgiftenfra 10,5 pct. til 10,9 pct. af afgifts-grundlaget for virksomheder inden forden finansielle sektor, der betaler løn-sumsafgift efter metode 2.Afgiften udgør 4,00 kr. kg. for husom-delte reklamer, der ikke er mærketmed EU’s miljømærke, Blomsten, og2,00 kr. kg. for dem, som er.

Merprovenu(varig virkning)350 mio.kr.

Bemærknin-gerSkattereform2012

L 50

180 mio.kr.

FL12

L 68

Forslag til lov om ændring af selskabs-skatteloven, lov om afgift af lønsumm.v., afskrivningsloven og forskelligeandre love (Ophævelse af andelsbe-skatningen, forhøjelse af visse løn-sumsafgiftssatser, nedsættelse af af-skrivningssatsen for store vindmøller ogforhøjelse af kaskoforsikringer for lyst-fartøjer m.v.)Anm.: De varige provenuer er opgjort efter tilbageløb og adfærd.

L 81

a. Afgift af de indbetalte bidrag til Ar-bejdsmarkedets Erhvervssygdomssik-ring på 17 pct. b. Afgift på 12 pct. afde arbejdsulykkeerstatninger oggodtgørelser mv. tilkendt af Arbejds-skadestyrelsena. Lønsumsafgiftssatsen forhøjesmed 1,04 procentpoint, hvor finansiel-le virksomheder er friholdt b. Afskriv-ningssatsen for store vindmøller ned-sættes til 15 pct. c. Kaskoforsikrings-afgiften på fritidsfartøjer forhøjes fra 1pct. til 1,34 pct.

320 mio.kr.

FL12

a. 300 mio. kr. b.100 mio. kr. c. 30mio.kr.

FL13

Opgjort på denne måde fører en optælling af skatte- og afgiftsforhøjelser i den angivne pe-riode til, at antallet af forhøjelser til erhvervslivet udgør ca. 65, hvilket i gennemsnit svarertil ca. 4 ½ pr. måned i den pågældende periode.Det skønnes, at forhøjelserne samlet indebærer et varigt merprovenu efter tilbageløb og ad-færd på ca. 6,7 mia. kr., svarende til en umiddelbar varig virkning på ca. 11 mia. kr. Denisolerede negative effekt på arbejdsudbuddet vurderes skønsmæssigt til i størrelsesordenen6.000 personer.Til sammenligning kan det oplyses, at der blev gennemført 101 skatte- og afgiftsstigninger,der vedrører erhvervslivet, i perioden 5. april 2009 til 15. september 2011, svarende til ca. 3½ skatte- og afgiftsforhøjelser om måneden, jf. svaret på alm. del nr. 104 i indeværendefolketingsår.Side 3

Det skal bemærkes, at der i perioderne også er givet skatte- og afgiftsnedsættelser, som iso-leret set indebærer positive effekter på arbejdsudbuddet på længere sigt.Endvidere skal det bemærkes, at det ikke i alle tilfælde er muligt at foretage en fuldstændigopdeling af provenuerne på hhv. erhverv og husholdninger. I oversigten er der taget ud-gangspunkt i, hvem der umiddelbart bliver opkrævet de ændrede skatter og afgifter. Derhenvises herom til bemærkningerne i svaret på alm del nr. 104 i indeværende folketingsår.Der henvises herudover generelt til provenuoversigterne over gennemførte skatte- og af-giftslove tilbage til folketingsåret 1998/1999 på Skatteministeriets hjemmeside:http://www.skm.dk/skatteomraadet/talogstatistik/provenuoversigter/

Side 4