Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 12-0250907Dato:18. december 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 156 af 23. november2012.(Alm. del).

Holger K. Nielsen/Søren Schou

Spørgsmål 156:Ministeren bedes oplyse provenutabet efter tilbageløb og adfærd ved at reducere topskatte-satsen med henholdsvis 1 pct., 2 pct. og 5 pct. fra 2014 og effekten på arbejdsudbuddet.

Svar:En reduktion af topskattesatsen med 1 pct. fra og med 2014 vil medføre et umiddel-bart provenutab på ca. 930 mio. kr. årligt (2013-niveau). Efter automatisk tilbageløb påmoms og afgifter reduceres provenutabet til ca. 700 mio. De afledte effekter på arbejdsud-buddet skønnes til ca. 280 mio. kr., hvorved provenutabet efter tilbageløb og adfærd skøn-nes til ca. 420 mio. kr., jf. tabel 1.En reduktion af topskattesatsen med 2 pct. skønnes at medføre et årligt provenutab på ca.850 mio. kr. efter tilbageløb og adfærd, og en reduktion med 5 pct. skønnes at medføre etårligt provenutab på ca. 2,2 mia. kr. efter tilbageløb og adfærd.Det er forudsat, at det skrå skatteloft for personlig indkomst sænkes parallelt med topskat-tesatsen. Det er endvidere forudsat, at det skrå skatteloft for positiv nettokapitalindkomstfastholdes på 42 pct. for at sikre sammenhæng med beskatningen af aktieindkomst.

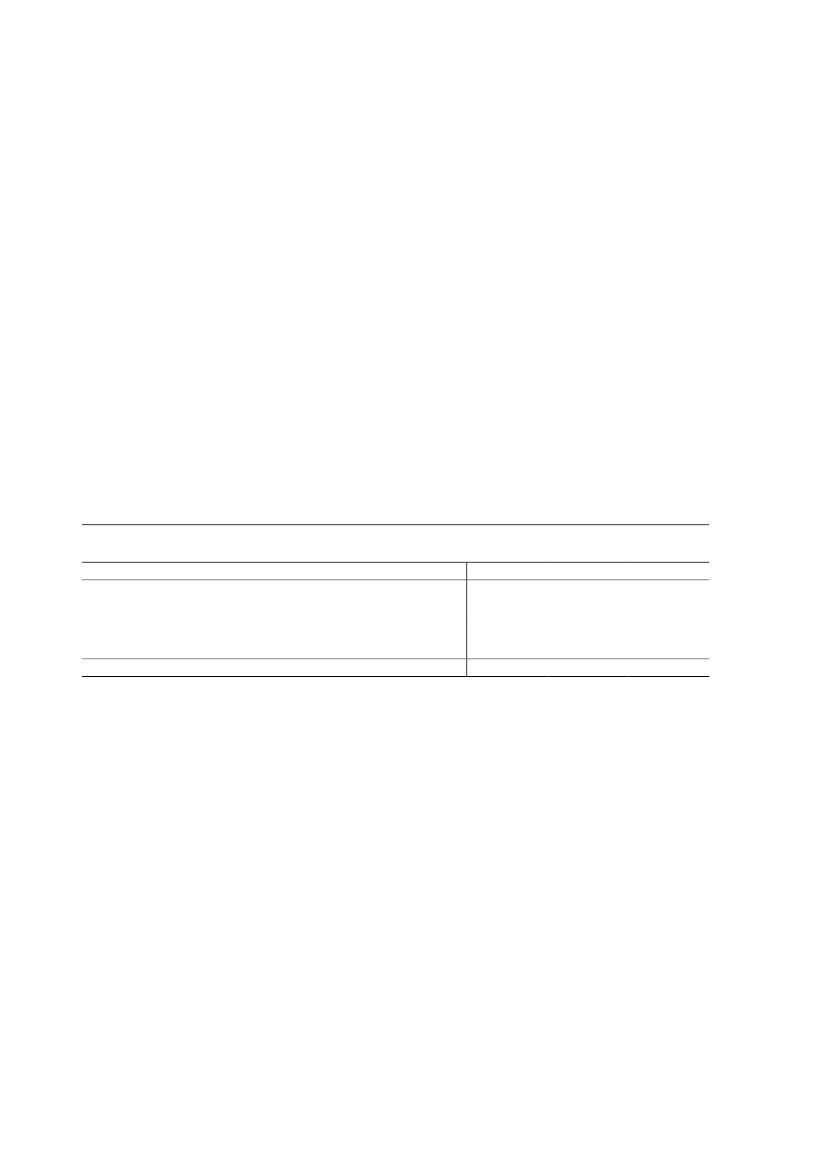

Tabel 1. Provenumæssige konsekvenser ved reduktion af topskattesatsen fra 2014 (varigvirkning, 2013-niveau)Reduktion af topskattesatsUmiddelbart provenutab (mio. kr.)Provenutab efter tilbageløb (mio. kr.)Effekt på arbejdsudbuddet (mio. kr.)Samlet provenutab efter tilbageløb og adfærd (mio. kr.)

Effekt på arbejdsudbuddet ( antal personer)Anm.: Lovmodelberegninger på stikprøve på 3,3 pct. af befolkningen.1 pct.930700280420

5902 pct.1.8701.410550850

1.1805 pct.4.6503.5101.3002.210

2.860

Side 2