Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 12-0234493Dato:16. november 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 104 af 2. november2012. Spørgsmålet er stillet efter ønske fra Benny Engel-brecht (S).(Alm. del).

Holger K. Nielsen/Thomas Larsen

Spørgsmål:Vil ministeren med udgangspunkt i samme opgørelsesmetode som i ministerens besvarelseaf 22. februar 2011 af alm. del - spørgsmål 227 (2010-11, 1. samling) fremsende en opgø-relse, der viser antallet af samtlige skatte- og afgiftsstigninger til erhvervslivet i perioden 5.april 2009 til 15. september 2011 under VK-regeringen, samt oplyse hvor mange skatte- ogafgiftsstigninger i gennemsnit det svarer til pr. måned i den pågældende periode? Desudenønskes en komplet opgørelse, der i kronologisk rækkefølge viser de enkelte konkrete skat-te- og afgiftsstigninger til erhvervslivet, herunder med angivelse af navn og hvilket varigtprovenu i antal mia. kr. til statskassen den pågældende skat og afgift giver samt angivelseaf, hvad det samlede akkumulerede varige provenu i antal mia. kr. er som følge af de sam-lede skatte- og afgiftsstigninger. Endelig ønskes oplyst den isolerede varige effekt af desamlede skatte-og afgiftsstigninger på beskæftigelsen.

Svar:Med udgangspunkt i samme opgørelsesmetode som i svar på alm. del nr. 919, Folketings-året 2011/12,fremsendes hermed en opgørelse, der viser de enkelte konkrete skatte- og af-giftsforhøjelser, der umiddelbart vedrører erhverv, i perioden 5. april 2009 til 15. september2011.Som det fremgår af ovennævnte besvarelse vurderes det, at der er 101forhøjelser, der ved-rører erhverv, svarende til, at der i perioden fra 5. april 2009 til 15. september 2011 blevvedtaget eller besluttet ca. 3,5 skatte- og afgiftsforhøjelser om måneden i de ca. 2 ½ år.Der henvises til de følgende tabeller for en kronologisk opgørelse af skatte- og afgiftsforhø-jelserne samt provenuvirkningerne heraf.Det skønnes, at det samlede umiddelbare varige merprovenu af disse skatte- og afgiftsfor-højelser isoleret set udgør i størrelsesordenen 24 mia. kr. Der foreligger ikke estimater af deenkelte skatte- og afgiftsforhøjelsers isolerede betydning for beskæftigelsen og arbejdsud-buddet. Det kan dog med betydelig usikkerhed skønnes, at den isolerede negative effekt påarbejdsudbuddet på længere sigt vil udgøre i størrelsesordenen 12.000 personer.Det skal understreges, at dette kun er den ene del af skønnet for effekterne af virkningerne.Der er nemlig i perioden også givet skatte- og afgiftsnedsættelser, og den skønnede effektheraf vil isoleret betyde positive effekter på arbejdsudbuddet på længere sigt.Endeligt skal det bemærkes, at det ikke i alle tilfælde er muligt at foretage en fuldstændigopdeling af provenuerne på hhv. erhverv og husholdninger.I oversigten er dette opgjortsom, hvem der umiddelbart bliver opkrævet de ændrede skatter og afgifter.Vedkommende, der formelt betaler en skat eller afgift, er ikke altid den, der bærer byrden isidste ende. Skatters og afgifters incidens angiver, hvem der betaler i sidste ende, og forde-lingen af byrden bestemmes af skatternes og afgifternes overvæltning, dvs. af de skatte- ogafgiftsbetingede tilpasninger af priser eller aflønning af produktionsfaktorer.Side 2

Skatte- og afgiftsforhøjelser, der umiddelbart eksempelvis berører erhvervslivet, vil såledesi de fleste tilfælde også enten direkte eller indirekte berøre personer, da personer typisk vilforbruge varer belagt med afgifter, samt være ansatte i eller ejere af virksomheder, der be-røres af skatter og afgifter. Sådanne overvejelser om skatter og afgifters incidens og deresfordeling vil almindeligvis fremgå i de enkeltvise lovforslags almindelige bemærkninger.

Side 3

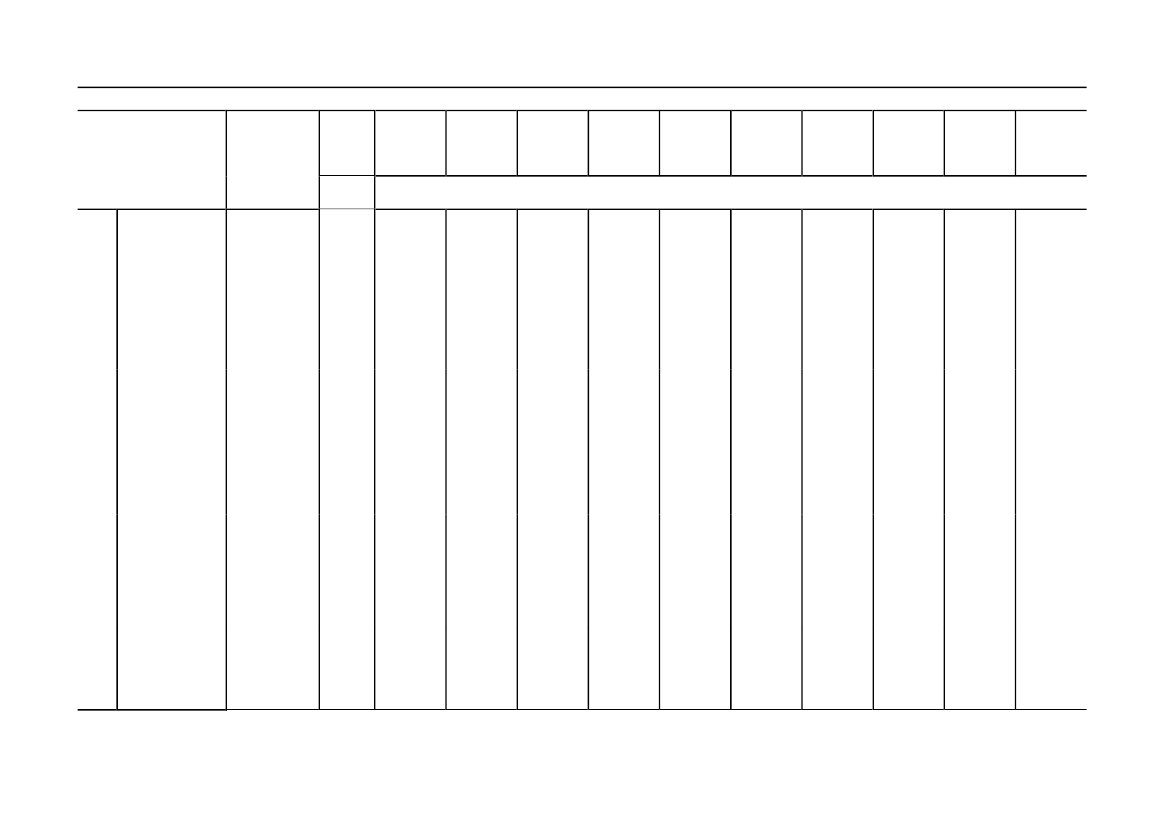

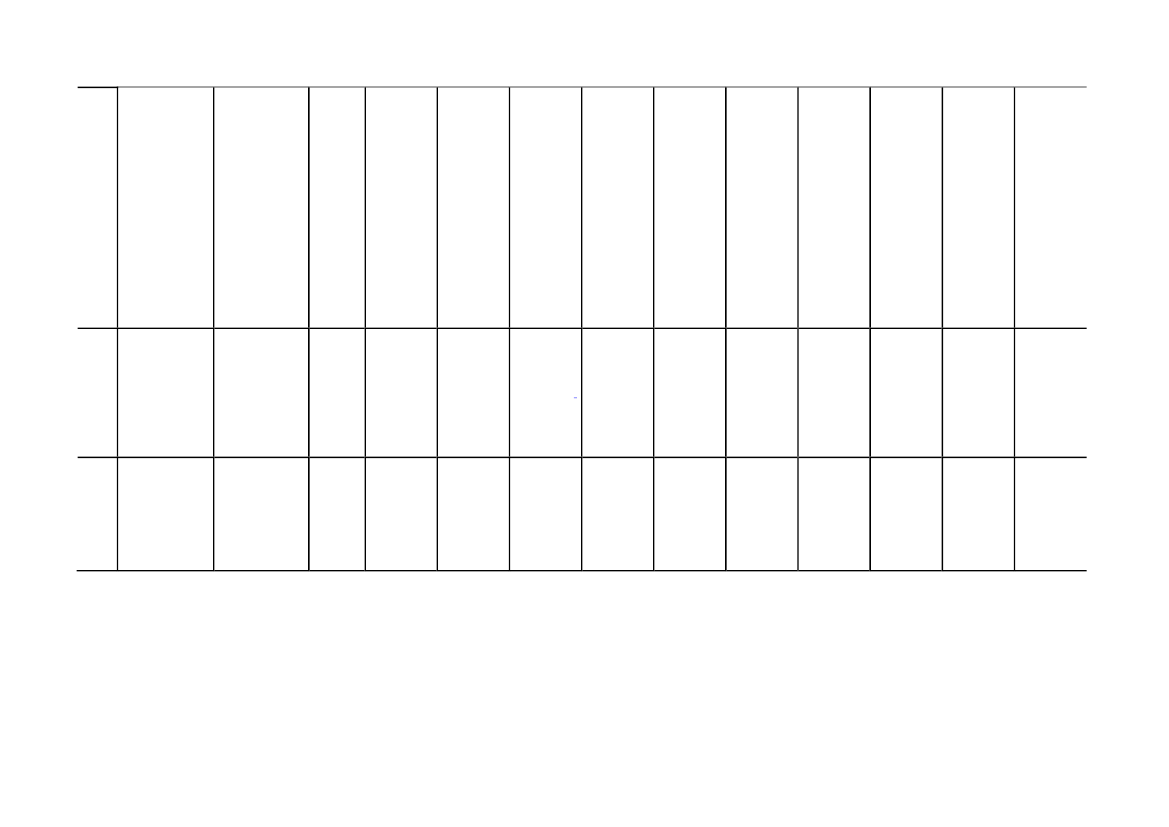

Tabel 1. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0Elementermed skatte-og afgifts-stramningerLovforslagForslag til lov om a. Alle udbyt-L202 ændring af aktie- ter og avancertil selskaber22.0 avancebeskat-og fonde af4.09 ningsloven ogforskellige andre andre aktiebe-love. (Harmoni- siddelser (por-sering af selska- teføljeaktier)beskattes fuldtbers aktie- ogud uanset ejer-udbyttebeskat-tid (Fra 2010)ning m.v.)b. Afskaffelseaf fradrag foradvokat- ogrevisorom-kostninger iforbindelsemed etableringaf virksomhed(Fra 2010)c.Ophævelseaf fradragsretfor renter vedkøb af uden-landske akti-er(Fra2010.Indfaset 2017)d.Ophævenedslag vedr.genvundneafskrivninger(Fra 2010)Mer-prove-nu (va-rigt)mio.kr.1)

Umiddel-bar pro-venuvirk-ning 2010Umiddel-bar pro-venuvirk-ning 2011Umiddel-bar pro-venuvirk-ning 2012Umiddel-bar pro-venuvirk-ning 2013Umiddel-bar pro-venuvirk-ning 2014Umiddel-bar pro-venuvirk-ning 2015Umiddel-bar pro-venuvirk-ning 2016Umiddel-bar pro-venuvirk-ning 2017Umiddel-bar pro-venuvirk-ning 2018Umiddel-bar pro-venuvirk-ning 2019

mio. kr., 2009-niveau

1.715

1.970

2.010

2.050

2.085

2.125

2.175

2.220

2.270

2.320

2.365

120

150

150

150

150

150

150

150

150

150

150

300

50

100

150

200

250

300

350

400

400

400

105

105

105

105

105

105

105

105

105

105

105

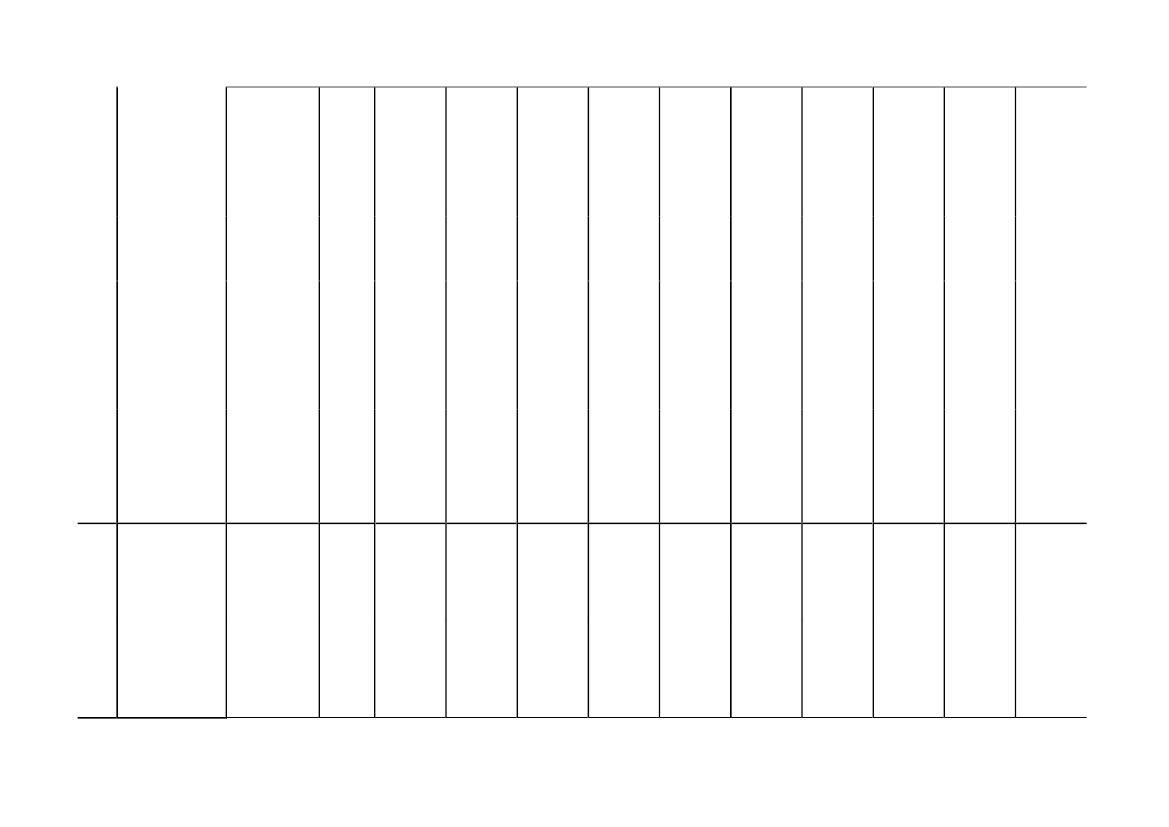

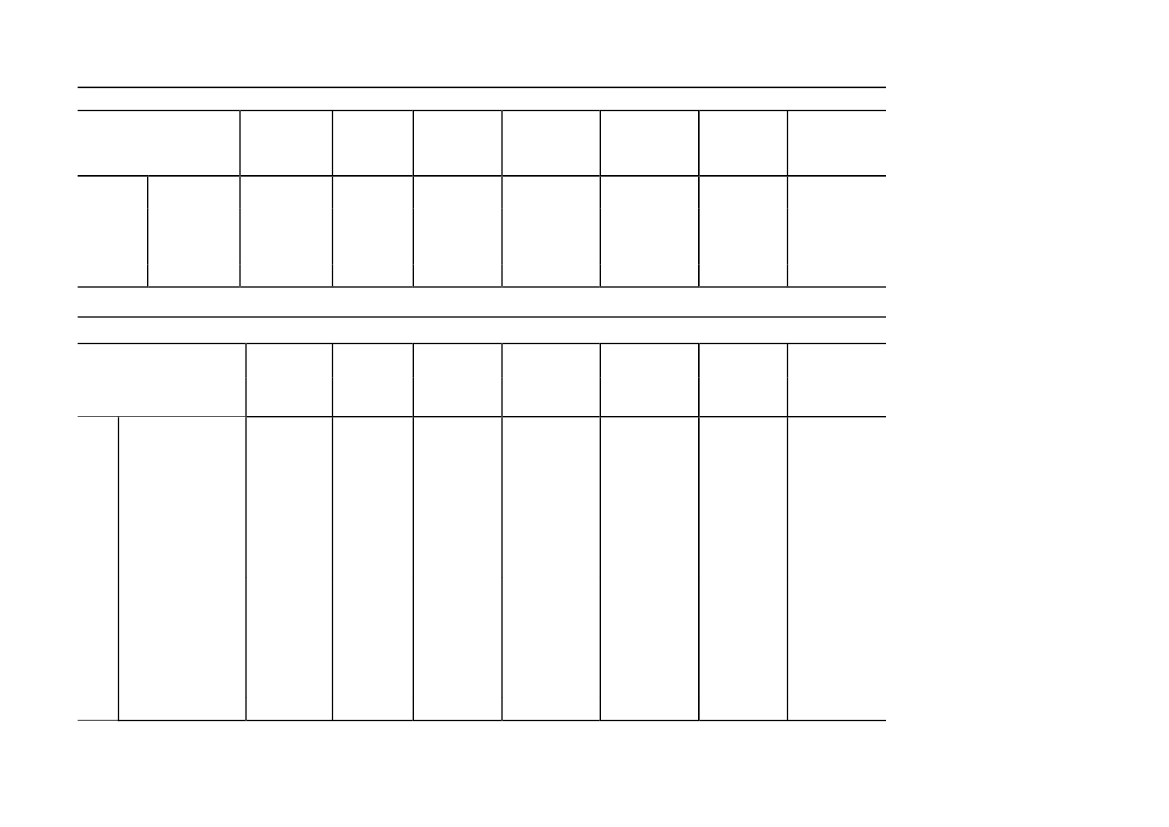

Side 4

L20322.04.09

e.Stramning afgenanbringel-sesregler forfast ejendom(Initiativettræder i krafthurtigst mu-ligt)f.Engangsforhøjelse af ton-nageskatten(Fra 2010)g.Afskaffelseaf omkost-ningsgodtgø-relse for sel-skabers om-kostninger vedskattesager(Fra 2010)h.Afskaffemulighedenfor, at afdragpå fordringeranses for ud-bytte (Fra2010)Forslag til lov om a.Ophævelseaf momsfrita-ændring af lovom merværdiaf- gelsen for le-vering af fastgift og lov omafgift af lønsum ejendom (Fram.v. (Ophævelse 2011)af visse momsfri- b.Ophævelsetagelser og øgetaf momsfrita-lønsumsafgift for gelsen for rej-den finansiellesebureauersektor m.v.)m.v. (Fra2011)

10

10

10

10

10

10

10

10

10

10

10

5

10

10

10

10

10

5

5

5

5

5

40

70

70

70

70

70

70

70

70

70

70

160

100

125

150

175

200

200

200

200

200

200

885

900

900

900

900

900

900

900

900

900

155

190

190

190

190

190

190

190

190

190

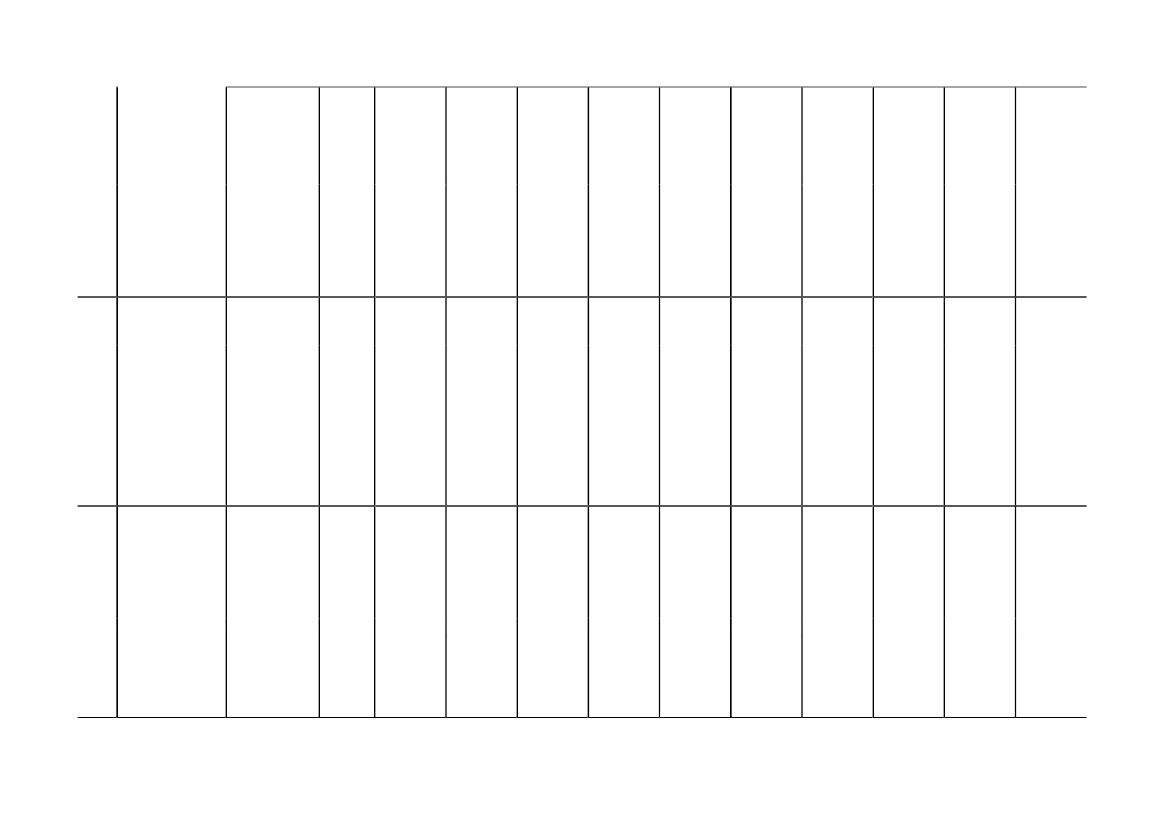

Side 5

L20422.04.09

L20522.04.09

c.Ophævelseaf momsfrita-gelsen forejendomsad-ministration(Fra 2011)d. Forhøjelseaf lønsumsaf-giften for sel-skaber i denfinansiellesektor (Fra2013)a. SpildevandsForslag til Lovafgiften forhø-om ændring afjes (Fra 2011)lov om afgift afspildevand ogb. Afgiften afforskellige andre CFC og visselove. (Forhøjelse industrielleaf spildevandsaf- drivhusgassergiften og afgiften forhøjes (Fraaf HFC-gasser2011)m.fl., nedsættelseaf afgiften af em-ballage til vin ogspiritus m.v.)Forslag til lov om a.Omlægningaf afgiften afændring af lovvarebiler fraom afgift efterbrændstofforbrug vægtafgift tilfor visse person- brændstoffor-brugsafgiftbiler, registre-ringsafgiftsloven (Fra 2010)og forskelligeandre love. (Grøn b.Omlægningomlægning afaf registre-bilbeskatningen) ringsafgiftenaf taxier (Fra2010)

175

240

240

240

240

240

240

240

240

240

380

500

500

500

500

500

500

500

80

0

100

100

95

90

90

90

90

90

90

25

35

30

30

30

30

30

30

30

30

30

926

127

221

309

391

466

536

601

661

715

766

50

50

50

50

50

50

50

50

50

50

50

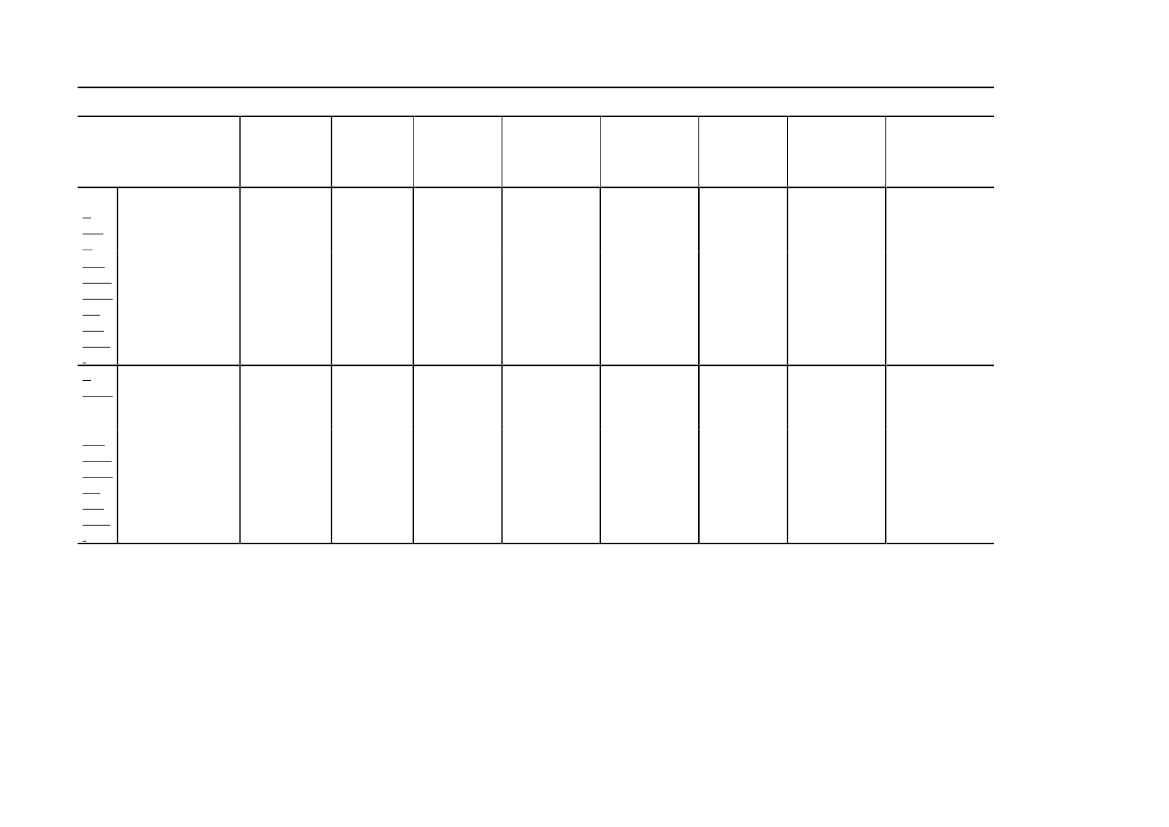

Side 6

L20622.04.09

L20722.04.09

a. Cigaretafgiften forhøjes(Fra 2010 og2014)b. Afgiften pårøgtobak for-højes (Fra2010 og 2014)c.Afgiften påchokolade ogsukkervarerforhøjes (fra2010)d. Afgiften påkonsum-isforhøjes (Fra2010)e. Afgiften påsodavand om-lægges. Suk-kerholdige so-davand får enafgiftsstigning(Fra 2010)Forslag til lov om a.Energiafgifter forhøjes (Fraændring af lovom afgift af elek- 2010)tricitet og for-b. Videreførelsskellige andree af indekse-love. (Forhøjelse ring af energi-af energiafgifter- afgifter m.v.2)ne, afgift på er-(Fra 2016)hvervenes energi- c. Forhøjelseforbrug, afgifts- af afgift påmæssig ligestil-deponering afling af central og affald (Fradecentral kraft-2010)varme, afgift påd. Reduktionsmøreolie m.v.af godtgørelseLov om ændringaf lov om afgiftaf chokolade- ogsukkervarerm.m., lov om af-gift af konsum-is,lov om afgift afmineralvandm.v., lov om to-baksafgifter oglov om afgift aføl, vin og frugt-vin m.m. (Af-giftsforhøjelserpå chokolade, is,sukkerholdig so-davand og tobaksamt afgiftsned-sættelse på suk-kerfri sodavand)

660

1.210

1.170

1.135

1.100

1.180

1.140

1.140

1.140

1.140

1.140

380

400

400

400

375

375

375

375

375

375

375

0

0

0

0

0

0

0

0

0

0

0

3.128

2.164

2.852

2.672

3.280

2.409

3.136

3.052

2.988

2.928

2.868

11.560

-

-

-

-

-

-

556

1.076

1.564

2.024

134464

95280

100248

115220

205800

215780

225760

240744

250724

260708

270688

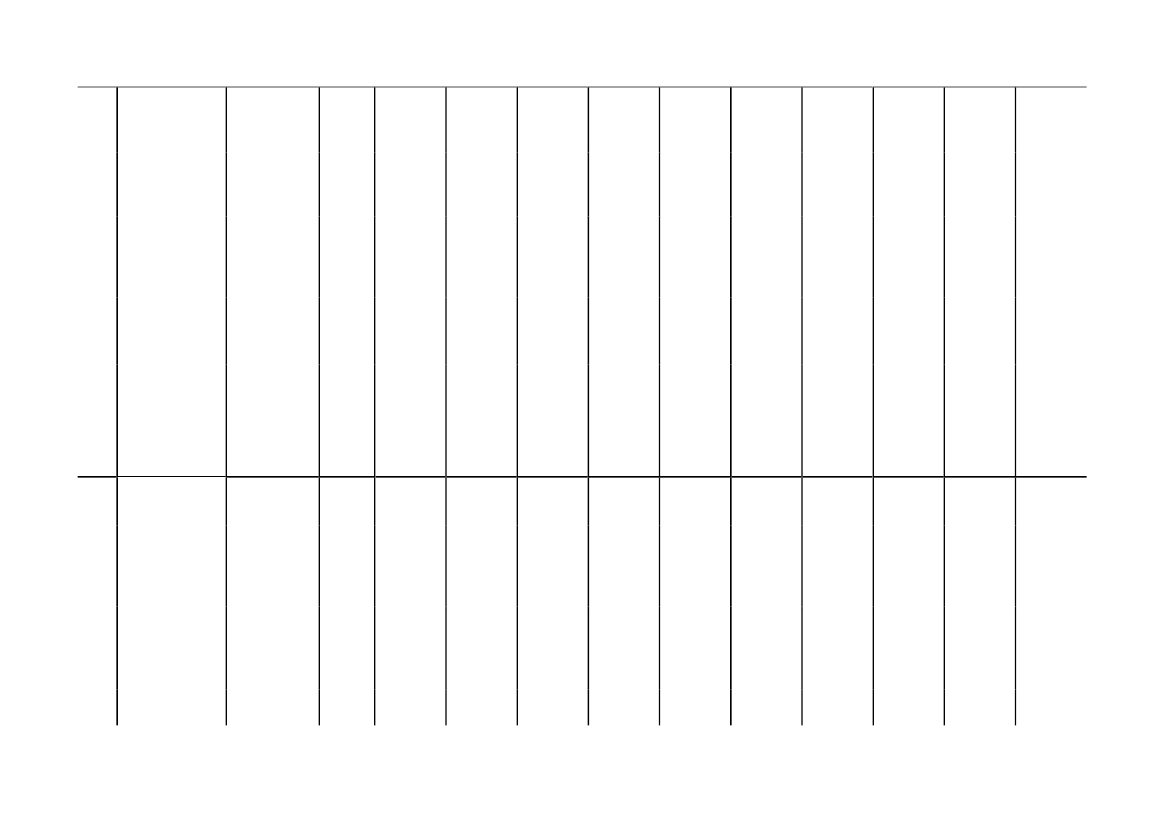

Side 7

An-det

An-det

vedr. energi-afgift påbrændsel tilerhverv (2010og 2013)e. Indekseringaf ovenstående(2011-2015)f.Udvidelse afafgiftsgrund-lag mht. smø-reolie (Fra2010)g. Udvidelseaf afgifts-grundlag tilenergi til air-condition (Fra2010)KørselsafgifterIndførelse afpå lastbiler (ejgrønne kør-lovforslag, menselsafgifter pådel af aftale omlastbiler (FraForårspakke 2.0)2011)Reduktion afReduktion afbundfradrag ibundfradrag iCO2-afgiften (ej CO2-afgiftenlovforslag, men(Fra 2013)del af aftale omForårspakke 2.0)

og forhøjelse afaffaldsafgiften)

75

135

130

130

125

125

120

120

115

115

110

125

160

160

160

160

160

160

160

160

160

160

500

630

630

630

630

630

630

630

630

630

50

0

0

0

30

40

45

50

55

60

65

1) For lovforslag med såvel lettelser som stramninger, er provenuet søgt delt ud på de enkelte elementer. Den samlede provenuvirkning kan ikke direkte sammenholdes med finan-sieringsdelen iForårspakke 2.0.2) Finansieringsbidrag fra indeksering af energiafgifter efter 2015 er forudsat i 2015-plan og medfører ikke et merprovenu.

Side 8

Tabel 2. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser iForårspakke 2.0(udover de i foråret 2009 vedtagne) inkl.Serviceeftersynet,GrønVækst ogGenopretningsaftalenElementermed skatte-og afgifts-stramningerAfgift på andreklimagasserved energian-vendelse (Fra2010).Mer-prove-nu (va-rigt)mio.kr.1)

Umiddel-bar pro-venuvirk-ning 2010Umiddel-bar pro-venuvirk-ning 2011Umiddel-bar pro-venuvirk-ning 2012Umiddel-bar pro-venuvirk-ning 2013Umiddel-bar pro-venuvirk-ning 2014Umiddel-bar pro-venuvirk-ning 2015Umiddel-bar pro-venuvirk-ning 2016Umiddel-bar pro-venuvirk-ning 2017Umiddel-bar pro-venuvirk-ning 2018Umiddel-bar pro-venuvirk-ning 2019

LovforslagForslag til lovL162 om ændring af04.0 lov om afgift6.10 af elektricitet,lov om kuldio-xidafgift afvisse energi-produkter ogforskellige an-dre love. (Æn-dringer i el-patronordnin-gen, udvidelseaf solcelleord-ningen i elaf-giftsloven ogafgift på andreklimagasserend CO2 m.v.).Forslag til lovL216 om ændring af04.0 øl- og vinaf-6.10 giftsloven, spi-

mio. kr., 2009-niveau

20

0

50

50

50

50

40

40

40

40

40

a. Forhøjelse aftobaksafgifter-ne (fra medio2010).

200

420

840

840

840

840

840

840

840

840

840

Side 9

ritusafgiftslo-ven, tobaksaf-giftsloven oglov nr. 524 af12. juni 2009om ændring aflov om afgiftaf chokolade-og sukkervarerm.m., lov omafgift af kon-sumis, lov omtobaksafgifterog lov om af-gift af øl, vinog frugtvinm.m. (Forhø-jelse af tillægs-afgiften for al-koholsoda-vand, indførel-se af tillægsaf-gift for cider-og frugtvinsba-serede alkohol-sodavand ogforhøjelse aftobaksafgif-ten).

b.Ændringerog forhøjelseraf tillægsafgif-ten på alkohol-sodavand (framedio 2010).

100

50

100

100

100

100

100

100

100

100

100

Side 10

L 23

Forslag til lovom ændring aflønsumsafgifts-loven, moms-loven, registre-ringsafgiftslo-ven, og for-skellige andrelove (Frem-rykning af for-højelse af løn-sumsafgift forfinansiellevirksomheder,lønsumsafgifts-fritagelse forundervisningpå professi-onshøjskoler,ændring af reg-lerne om ren-ten af registre-ringsafgift vedbl.a. forholds-mæssig beta-ling i forbin-delse med lea-sing).(Nov Lov om afgiftII) L af mættet fedt i111 visse fødevarer(Fedtafgiftslo-ven samt æn-dring af øl- ogvinafgiftslo-ven)

Fremrykningaf forhøjelse aflønsumsafgiftfor finansiellevirksomheder(fra 2011).

15

0

500

500

500

500

500

500

500

500

500

a. Indførelse afen afgift påmættet fedt(fra medio2011).b.Forhøjelse afvinafgift (framedio 2011).

1.350

650

1.300

1.250

1.200

1.150

1.150

1.150

1.150

1.150

1.500

75

50

100

100

100

100

100

100

100

100

100

Side 11

(Dec Ændring af lovI) L om afgift af171 bekæmpelses-midler (Om-lægning af af-giften på plan-tebeskyttel-sesmidler tilmængdeafgiftdifferentieretefter sundheds-og miljøkrite-rier og forenk-ling af afgiftenpå biocider)An- Kørselsafgifterdetpå lastbiler (ejlovforslag,men del af af-tale omSer-viceeftersynafForårspakke2.0)An- Reduktion afdetbundfradrag iCO2-afgiften(ej lovforslag,men del af af-tale omFor-årspakke 2.0)

Omlægning afafgiften påplantebeskyt-telsesmidler(fra medio2011).80300580560540

Indførelse afgrønne kør-selsafgifter pålastbiler (Framedio 2012).

500

Reduktion afbundfradrag iCO2-afgiften(Fra 2013).

50

Side 12

Tabel 3. Folketingsåret 2009/2010, mio. kr., 2010-niveau.LovforslagElementermed skatte-og afgiftsfor-højelsera. Delvis libe-ralisering.b. Forøgetkasinoafgift.b. 20VarigtUmiddelbarmerprove- provenu-nu, mio. kr. virkning2010Umiddelbarprovenuvirk-ning 2011Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenu-virkning2013Umiddelbarprovenuvirk-ning 2014

L 203Lov nr.698 af 25.juni 2010.

Forslag til lovom afgifter afspil.

a. 195

Tabel 4. Provenuoversigt m.v. over skatte- og afgiftsforhøjelser i Finanslov 2011, mio. kr., 2011-niveau.Merprove- UmiddelbarElementernu (varigt)provenu-med skatte-virkningog afgifts-2011stramninger mio. kr.a. Øget afgiftaf varmepro-duktion frakraftvarme(fra medio551002011).Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenu-virkning2014Umiddelbarprovenuvirk-ning 2015

LovforslagL 80 Forslag til lov om17.1 ændring af lov om2.10 afgift af elektricitet,lov om kuldioxidaf-gift af visse energi-produk-ter,registreringsafgiftsloven, momslovenog forskellige andrelove(Ændrede forde-lingsregler på kraft-varmeområdet, for-øgelse af fradrag formoms på hotelydel-ser og færdselsska-dede køretøjer)

195

185

175

165

b.Registreringsafgift påfærdselsska-dede biler(fra 2011).

130

125

235

300

280

235

Side 13

Tabel 5. Folketingsåret 2010/2011, mio. kr. 2011-niveau.LovforslagElementerMerprove-med skatte- nu (varigt)og afgiftsfor- mio. kr.højelserStigningen ienergiafgiftenpå erhverv i2013 nedsæt-tes proportio-nalt, mens denreduceredestigning ind-føres et år tid-ligere i 2012Forkortelse afkredittiderneved køb afstempelmær-ker til cigaret-ter og røgto-bakUmiddelbarprovenu-virkning2011Umiddelbarprovenuvirk-ning 2012Umiddelbarprovenuvirk-ning 2013Umiddelbarprovenu-virkning2014Umiddelbarprovenuvirk-ning2015Umiddelbarprovenuvirk-ning 2016

Forslag til lov omLændring af lignings-195 loven, personskatte-Aloven og lov omLov skattefri kompensa-nr.62 tion for forhøjede5 af energi- og miljøaf-gifter.14.juni2011.LForslag til lov om195B ændring af lov omtobaksafgifteroglov om afgift af øl,Lov vin og frugtvinnr.62 m.m.6 af14.juni2011.

-475

360

-710

-695

-675

-655

Engangsind-tægt på ca.450 mio. kr.25 samt en årligrenteindtægtpå ca. 15 mio.kr.

15

15

15

15

15

Side 14