Skatteudvalget 2012-13

SAU Alm.del

Offentligt

J.nr. 12-0233237Dato: 4. december 2012

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr.1af3. oktober 2012.(Alm. del).

Holger K. Nielsen/JanMuff Hansen

Spørgsmål:

Ministeren bedes oversende en oversigt over de bestemmelser og områder in-denfor Skatteministeriets lovgivning, hvor der er iværksat lovovervågning. I oversigten be-des det samtidig fremgå, hvornår ministeren forventer at informere Folketinget om resulta-tet af lovovervågningerne. Ministeren bedes endvidere oversende en oversigt over redegø-relser, notater m.v., som skatteministeren i andre sammenhænge har givet tilsagn om atoversende til Skatteudvalget.Svar:

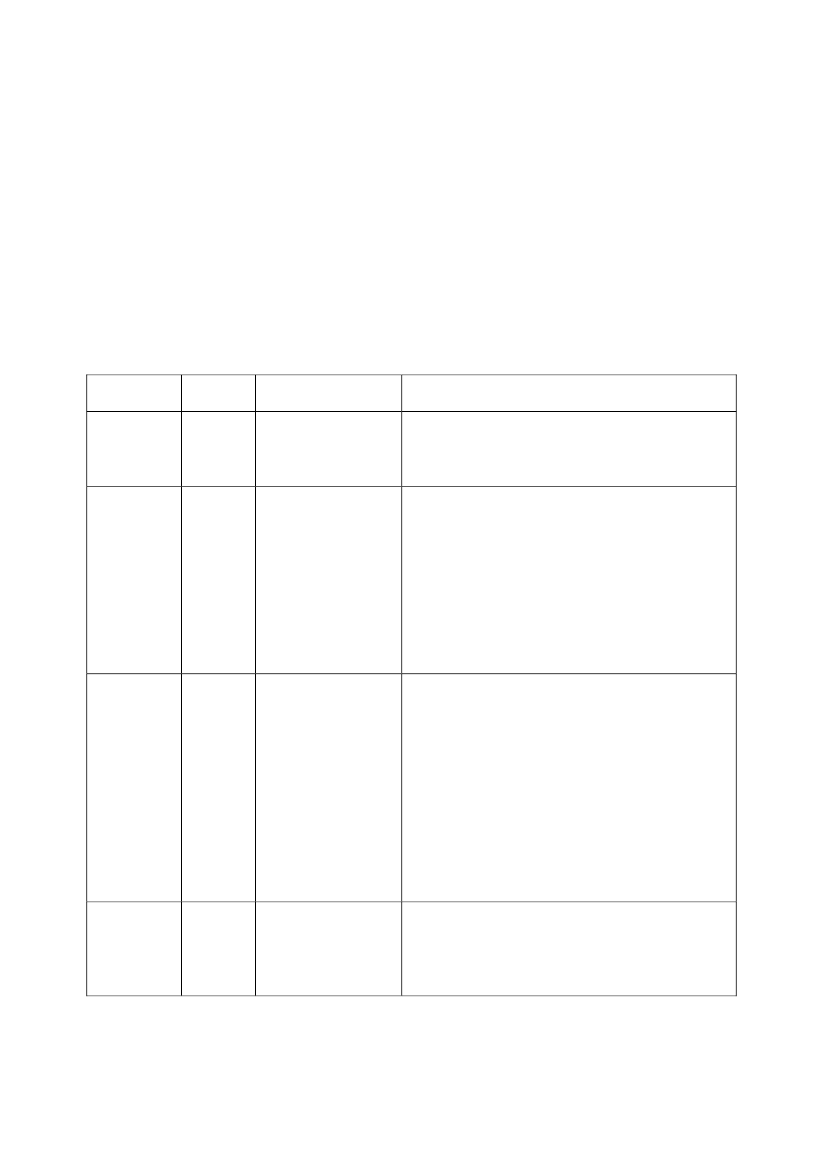

Aktuel status på lovovervågning samt oplysning om redegørelser, notater m.v. frem-går af nedenstående oversigter. Der henvises i øvrigt til lignende spørgsmål på svar fra fol-ketingssamlingen 2011-2012 (spørgsmål nr. 37 af 12. oktober 2011 (Alm. del)).Oversigt over iværksat lovovervågning på Skatteministeriets område – status pr. 15. no-

vember 2012

Folketingsår2000/2001ForslagL 59TitelMiljøbaserede af-giftssatser (Embal-lageafgift)Mulighed for fuldfradragsret for ind-skud på iværksæt-terkontoForbedring af etab-lerings- og iværk-sætterkontoordnin-gerne m.v.Forhøjelse af ener-giafgifterne, afgiftpå erhvervenesenergiforbrug, af-giftsmæssig ligestil-ling af central ogdecentralkraft-varme, afgift påsmøreolie m.v. ogforhøjelse af af-faldsafgiftenÆndring af skatte-ordningen for uden-landske forskere ognøglemedarbejdere"Redegørelse om virkningerne af gradvis ophæ-velse af afgiftsfritagelse for farligt affald" er over-sendt til Skatteudvalget, se bilag 304 af 29. juni2012. Redegørelsen har medført, at der er nedsaten arbejdsgruppe under Miljøministeriet, som skalundersøge, hvordan det sikres, at der fortsat erdansk kapacitet til forbrænding af farligt affaldsamt kapacitet til shredning. Sagen er afsluttet iSkatteministeriet.StatusI forbindelse med evt. lovgivning på området vilder blive foretaget en undersøgelse af afgiftens ef-fekt.Redegørelse om etablerings- og iværksætterkon-toordningerne forventes afgivet i foråret 2013.2008/2009

L 71

2010/2011,1. samling

L 121

2008/2009

L 207

2010/2011

L 81

Tilsagn om i 2013 at give Skatteudvalget en ori-entering om virkningen af ændringerne.

Side 2

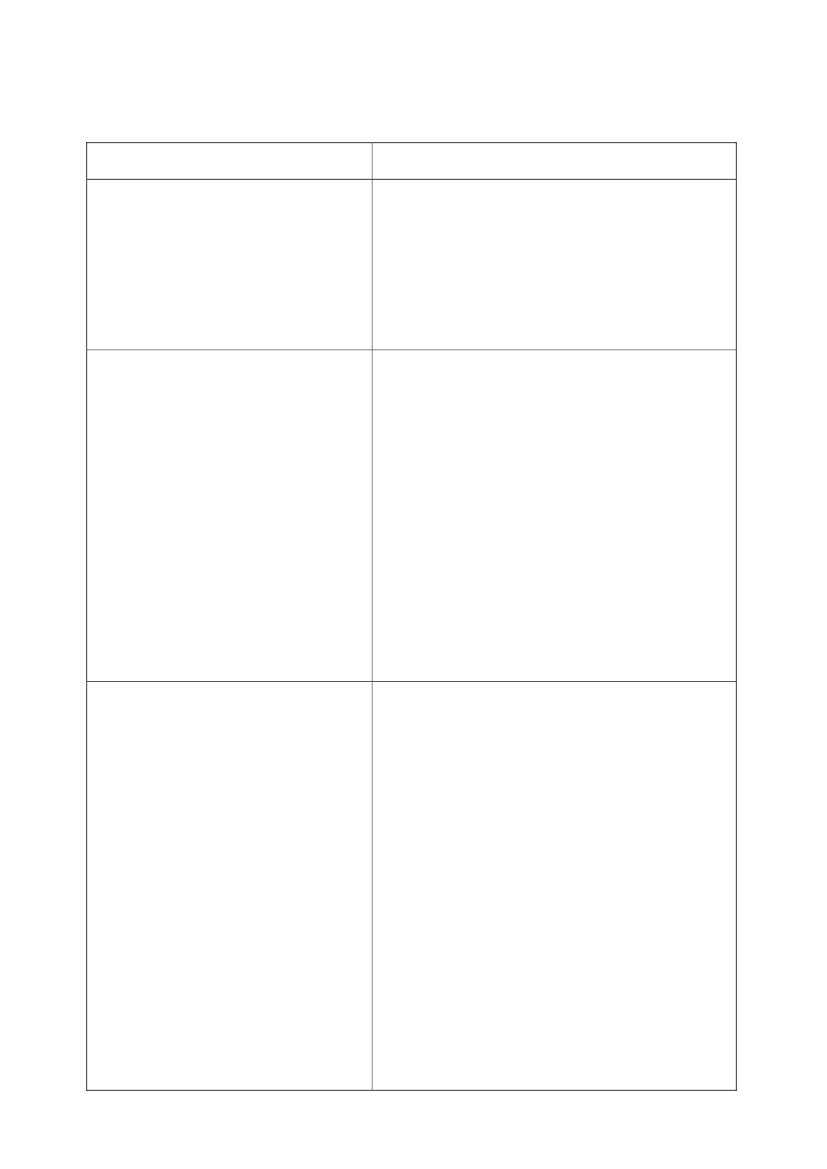

Oversigt over redegørelser m.v. som skatteministeren har lovet at sende til folketinget –

status pr. 15. november 2001

TitelStatusÅrlig redegørelse om omkostningsgodtgø- Efter skatteforvaltningslovens § 59 afgiver skattemini-relsesteren årligt en redegørelse til Folketinget om den ud-giftsmæssige udvikling m.v. i de sager, hvortil der kanydes omkostnings-godtgørelse. Der er afgivet redegø-relser for 2005, 2006, 2007, 2008, 2009, 2010 og2011. Endvidere er der tidligere afgivet tilsvarende re-degørelser i henhold til den før 2005 gældende be-stemmelse i Ligningslovens § 33 H.Kvartalsrapporter vedr. SKATs system-moderniseringFinansudvalget besluttede i forbindelse med tiltræ-delsen af Akt.118 af 6. april 2006 og Akt. 151 af 1.juni 2006, at skatteministeren kvartalsvis skal frem-sende en statusrapport, hvor der redegøres for ud-viklingen og implementeringen af systemmoderni-seringens hhv fase 1 og fase 2.Den seneste kvartalsrapport, der er blevet udarbejdeter den for 1. kvartal 2011.I forbindelse med udarbejdelsen af det seneste akt-stykke O af 7. juni 2012 blev det aftalt med Finansmi-nisteriet, at den fremtidige afrapportering sker i regi afIt-projektrådet – jf. Budgetvejledningens generelleregler om løbende opfølgning for It-projekter medsamlede omkostninger over 10 mio. kr. (pkt.2.2.18.4).

Redegørelse om retssikkerhed

Retssikkerhedsredegørelse for 2007, 2008 og 2009 ersendt til skatteudvalget. Redegørelserne er ikke lovet,men sendes som en service til udvalget. Der er ikkeudarbejdet en samlet retssikkerhedsredegørelse for2010 eller 2011.Fra december 2010 til dato er følgende redegørelserudarbejdet:Evaluering af styresignaler og retssikkerhed i SKAT

Evaluering af indsigelserKompetenceflader i og omkring restanceind-drivelsenKlage- og retssagsstatistik 20103 årig handleplan for retssikkerhed for perio-den 2011-2014, hvis hovedfokus er Digitalise-ringens betydning for Skatteministeriets virkeSide 3

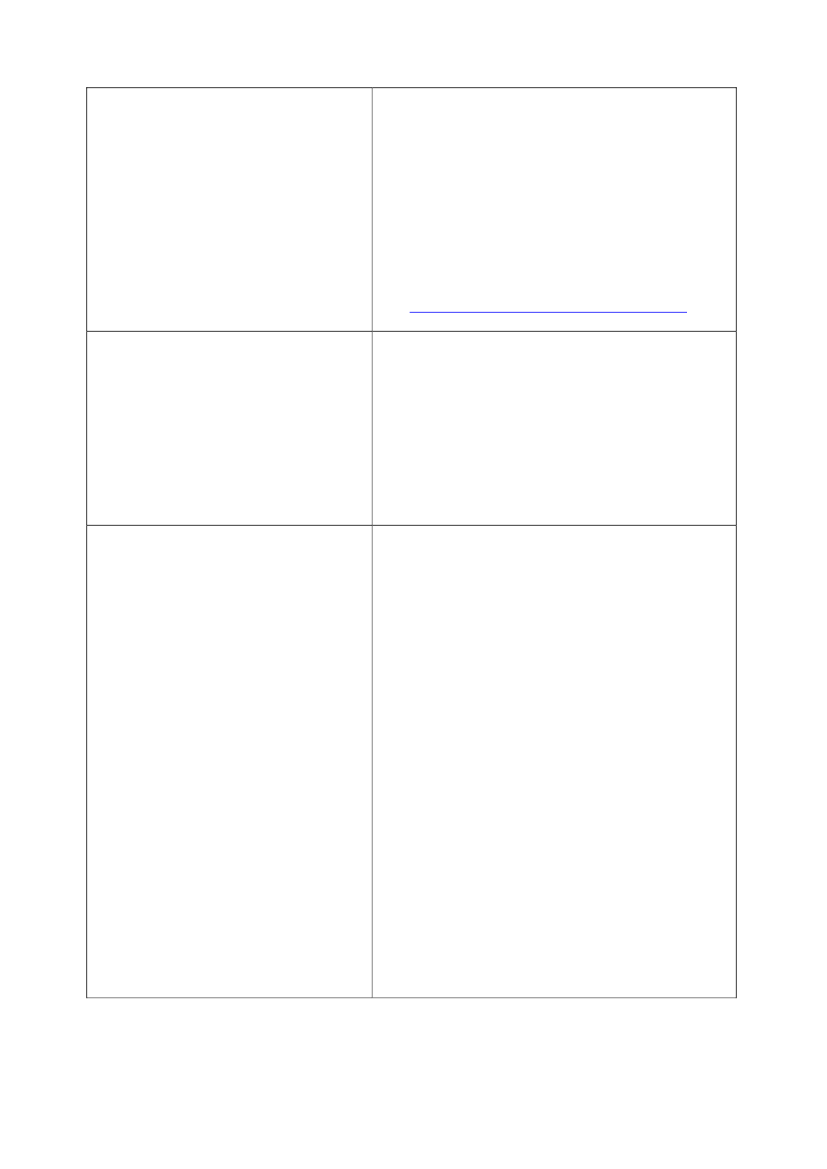

Redegørelse om skattekontrollovens ansvars-reglerKlage- og retssagsstatistik for 2011Retssikkerhedschefens redegørelse om Skat-teministeriets aktiviteter i relation til unge ogskat

Redegørelserne ligger på retssikkerhedschefenshjemme-side:http://www.skat.dk/skat.aspx?oId=1560993Orientering om inddrivelsesområdet ogudviklingen i restancerne.Skatteministeren har lovet at orientere om inddri-velsesområdet og udviklingen i restancerne i sam-råd med Skatteudvalget den 1. marts 2012 og efter-følgende ved besvarelse af spørgsmål 427 af 1.marts 2012.Første redegørelse har afventet afslutning af bud-getanalyse m.v. Det forventes, at der kan afgivesredegørelse primo 2013, når restancetallene ultimo2012 foreligger.Evaluering af slipordningen efter indførel- Med gennemførelsen af L 121, FT 2005-06, (Enkle-sen af den elektroniske forskudsopgørelse re forskuds- og selvangivelsesprocedure samt frivil-lig indberetning af gaver m.v.) blev den elektroni-ske forskudsopgørelse indført. Skatteministeren gavi forbindelse med betænkningsafgivelsen tilsagn omat indføre en såkaldt slip-ordning af hensyn til deikke-digitale borgere. Efter denne ordning har bor-gerne mulighed for at tilvælge en papirudgave afnæste års forskudsopgørelse ved at udfylde en slip,som medfølger papirudgaven af årets forskudsopgø-relse, hvis en sådan er valgt, og indsende den tilSKAT. Ordningen gælder for de forskudsopgørel-ser, der udsendes i 2007-10. Ordningen skulle her-efter tages op til revision i 2012 for at vurdere, omantallet af skatteydere, som anvender ordningen, til-siger, at ordningen fortsætter.Evaluering af ordningen, som gør det muligt forborgerne at tilvælge en papirudgave af forskudsop-gørelsen er tilsendt Skatteudvalget den 6. november2012, som opfølgning på tilsagnet i betænkningentil lovforslag L 121.Ordningen afskaffes med virkning for forskudsperi-oden 2014.

Side 4