Klima-, Energi- og Bygningsudvalget 2012-13

KEB Alm.del

Offentligt

J.nr. 13-0177525Den 1. juli 2013

TilFolketinget –Klima-, Energi- og BygningsudvalgetHermed sendes endeligt svar på spørgsmål nr. 166 af 22. maj 2013 (alm. del).

Holger K. Nielsen

/ Lise Bo Nielsen

1/4

Spørgsmål

Vil ministrene i forlængelse af besvarelsen af KEB alm. del -samrådsspørgsmål U-X oversende et notat om grundlaget for prognosen fordet forventede provenu og om usikkerhedsparametre (produktionskapacitet,oliepris, kurs på USD m.v.) i forbindelse hermed?

Svar

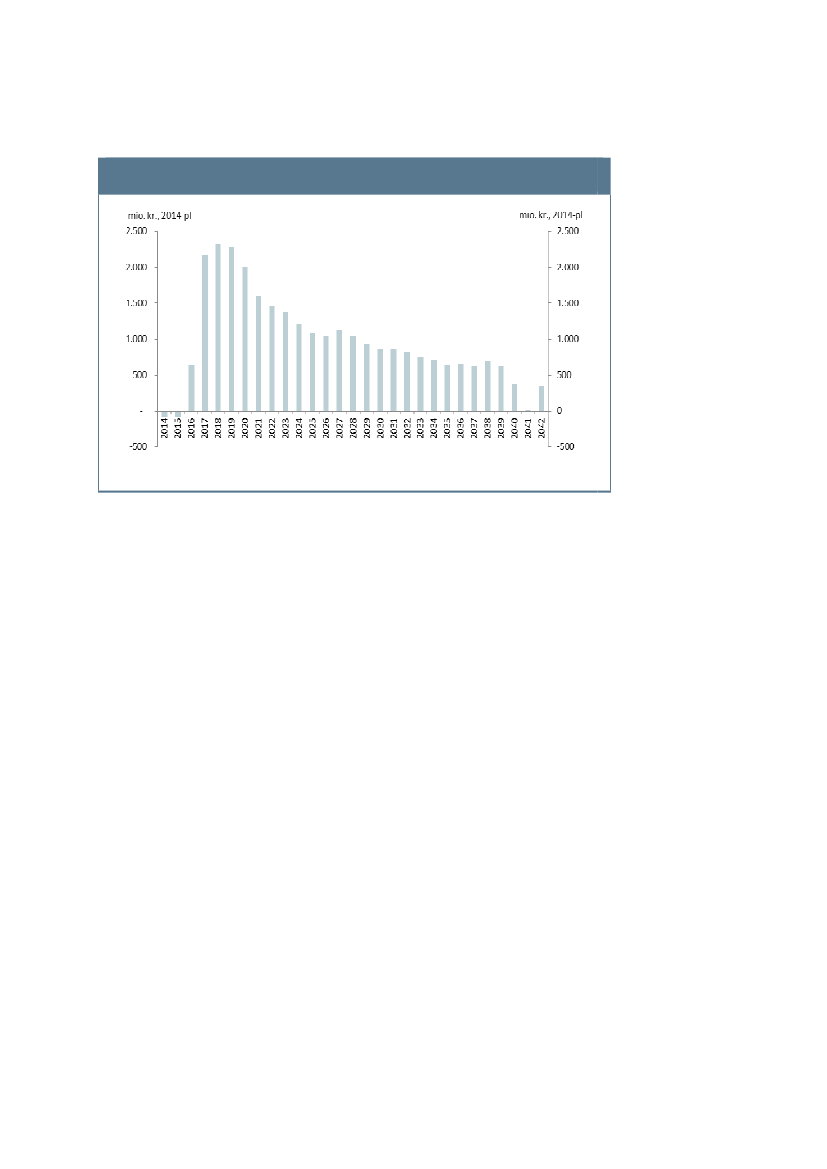

Spørgsmålet er stillet til både klima-, energi- og bygningsministeren ogskatteministeren. Nedenfor besvares spørgsmålet på begge ministres vegne.Skønnet for merprovenuet ved en harmonisering af kulbrintebeskatningen erbaseret på forventningerne til værdien af den fremtidige produktion iNordsøen på baggrund af Energistyrelsens produktionsprognose (efterår2012) og budgetteringsforudsætninger fraVækstplan DK – stærke virksomheder,flere jobfebruar 2013.For en beskrivelse af Energistyrelsens produktionsprognose henvises tilrevideret svar på SAU alm del spørgsmål 448. I forhold til dette bemærkes, atproduktionen vil være stigende frem mod 2018, hvor både olie- oggasproduktionen fra tilladelser på gamle regler forventes at toppe. Herefterforventes produktionen løbende at falde frem mod 2042.Der henvises til svar på KEB alm del spørgsmål 105 for en beskrivelse af deunderliggende forudsætninger om oliepris, dollarkurs og rente jf.VækstplanDK – stærke virksomheder, flere jobfebruar 2013. Her fremgår det, at olieprisen i2014 skønnedes at være på 651 DKK og stige til 1.340 DKK i 2042 (løbendepriser).Det skønnes på denne baggrund, at harmoniseringen af kulbrintebeskatningenvil medføre et merprovenu på i alt ca. 28 mia. kr. (2014-pl) efter korrektion forstatens andel i DONG og Nordsøfonden. Nutidsværdien af dette merprovenuskønnes at være knap 21 mia. kr.Provenuet opnås løbende fra 2014 til 2042. Merprovenuet vil være stigendefrem mod 2018, hvorefter det årlige merprovenu falder i takt medproduktionsniveauet,jf. figur 1.Provenuprofilens forløb følger således forløbeti produktionsprofilen, mens forudsætninger om olieprisen primært afspejlersig i provenuprofilens niveau.

2/4

Figur 1. Provenuprofil ved en harmonisering af kulbrintebeskatningen efterkorrektionfor statens andel i DONG og Nordsøfonden

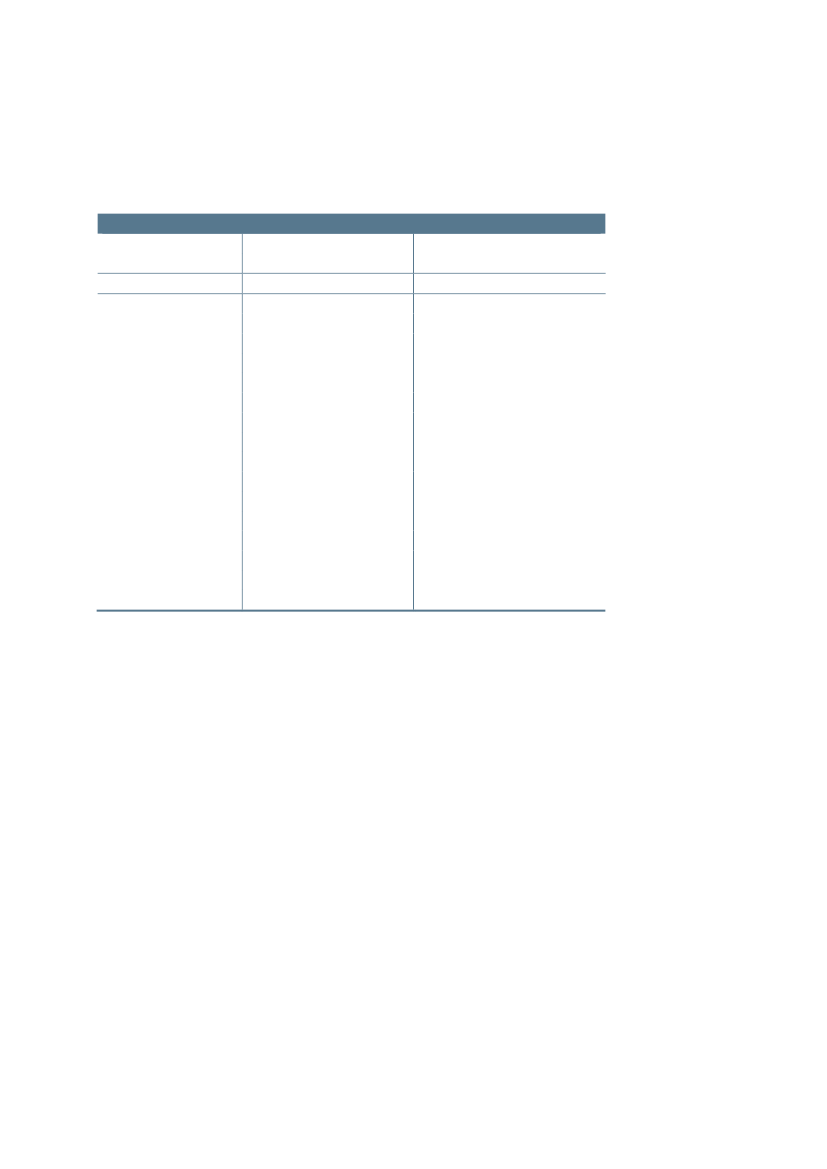

Som det også fremgår afrapport fra Serviceeftersynet for kulbrinteindvindingmartsmarts2013 er det forbundet med betydelig usikkerhed at skønne over provenuet frabeskatning af kulbrinteindvinding i Nordsøen. Det skyldes, at provenuet ermeget afhængig af de producerede mængder og prisen på kulbrinterne.Der vil desuden være nogen samvariation mellem de forskellige variable.Betydelige stigninger i niveauet for olieprisen kan således føre til at meretil,marginale felter bliver rentable og derved medføre en yderligere stigning irentable,produktionen. Samtidig vil en stigning i niveauet for olieprisen føre til et øget.omkostningsniveau. Tilsvarende kan fald i olieprisen føre til en faldendeproduktion og lavere omkostninger.Nedenfor fremgår merprovenuets følsomhed overfor udsving i niveauet forolieprisen. Beregningen er baseret på et estimat for, hvor elastisk grundrentenprisen.er over for ændringer i olieprisen, når der indregnes tilpasning af produktionmv. Estimatet for elasticiteten er baseret på den model for forvridningstabet,der blev opstillet irapport fra Kulbrintebeskatningsudvalgetoktober 2001 ogapportgenberegnet irapport fra Serviceeftersynet for kulbrinteindvindingmarts 2013.Af tabel 1 fremgår ændringer i merprovenuet efter korrektion for statens andeli DONG og Nordsøfonden ved forskellige ændringer af olieprisen. Detbemærkes, at følsomheden er beregnet for olieprisen i danske kroner, ogændringer kan således både skyldes ændringer i hhv. dollarkursen og oliepris iUSD.

3/4

Tabel 1. Indeks for merprovenuets følsomhed over for ændringer i olieprisAkkumuleret merprovenumio. kr.UdgangspunktStigninger i olieprisen:+ 1 pct.+ 5 pct.+ 10 pct.+ 15 pct.+ 20 pct.+ 25 pct.+ 30 pct.Fald i olieprisen:- 1 pct.- 5 pct.- 10 pct.- 15 pct.- 20 pct.- 25 pct.- 30 pct.9891827364554698918172635445102109118127136145154102109119128137147156100Nutidsværdimio. kr.100

I beregningen forudsættes en ændring af olieprisen i hele perioden 2014 til2042. Et fald i olieprisen på eksempelvis 10 pct. indebærer dermed etolieprisfald på ca. 6,5 DKK i 2014 og ca. 13,4 DKK i 2042 (opgjort i løbendepriser).En stigning i olieprisen på 1 pct. skønnes at medføre en stigning imerprovenuet på 2 pct.,jf. tabel 1.Følsomhedsberegningen angiver implicit enprovenuelasticitet på ca. 2, der konvergerer mod 1,5 ved større ændringer iolieprisen.Endelig bemærkes, at følsomhedsberegningen beskriver virkningen af etniveauskifte i olieprisen på det samlede merprovenu i perioden 2014 til 2042.Store udsving i olieprisen i et enkelt år eller en kortere periode kan medføre enbetydelig effekt i det enkelte år, men have mindre betydning for det samledeprovenu.Et permanent skifte i olieprisen kræver, at der sker en revision afforudsætningerne for de grundlæggende udbuds- og efterspørgselsforhold pådet internationale marked.Det skal samtidig understreges, at øget usikkerhed om den fremtidige olieprisikke reducerer middelskønnet for det forventede provenu.

4/4