Klima-, Energi- og Bygningsudvalget 2012-13

KEB Alm.del

Offentligt

J.nr. 13-009048110-04-2013

TilFolketinget – Klima-, Energi- og Bygningsudvalget

Hermed sendes svar på spørgsmål nr. 114 af 13. marts2013. Spørgsmålet er stillet efter ønske fra Lars ChristianLilleholt (V).(Alm. del).

Holger K. Nielsen/Lise Bo Nielsen

Spørgsmål:Vil ministeren redegøre for de konkrete eksempler på overinvestering fra olieselskaberneuden for DUC, som løbende beskrives i ’Serviceeftersynet af vilkårene for kulbrinteindvin-ding’ eksempelvis på side 22?

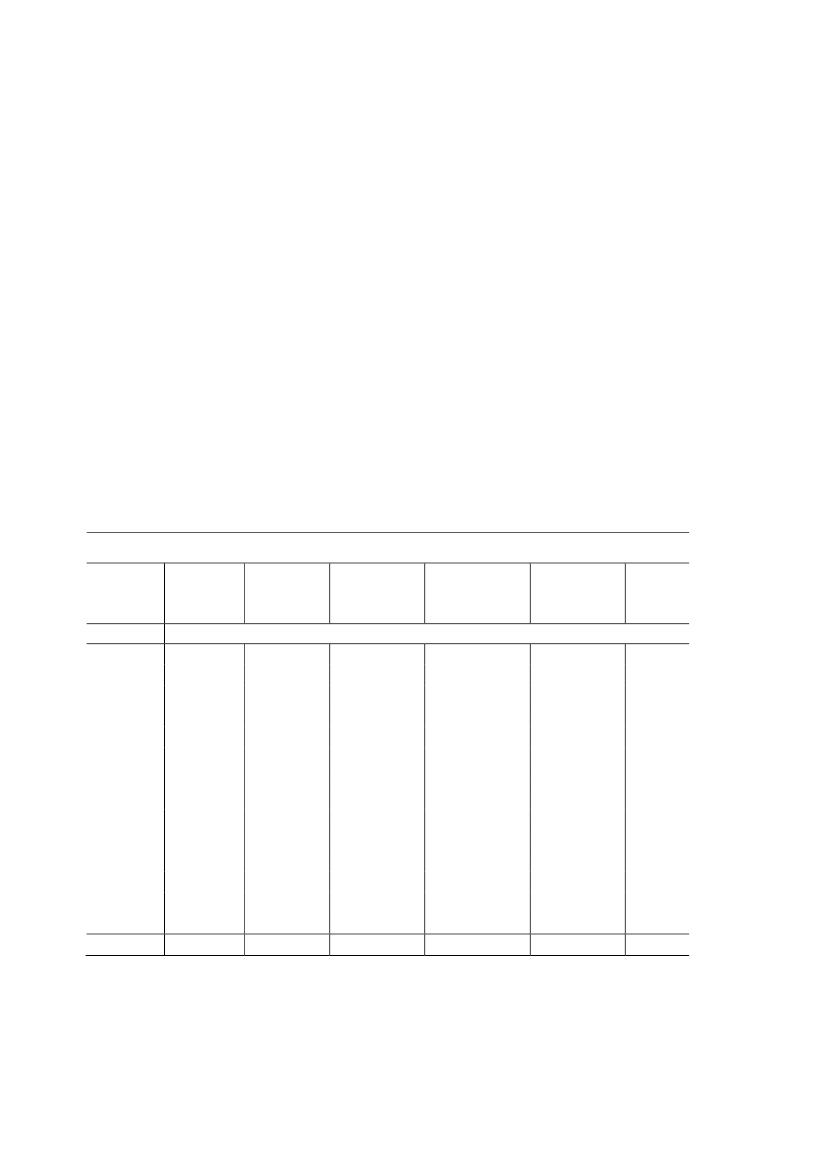

Svar:Skatteministeriet har ikke kendskab til olieselskabernes konkrete investeringsprofiler, mensammenholdes incitamenterne i de gamle regler med det historiske provenu fra kulbrinte-skatten, er der belæg for, at de gamle regler fører til et meget begrænset fremadrettet prove-nu fra den særlige kulbrinteskat.Som nævnt i svaret på alm. del spørgsmål 108 udgør skatteværdien af kulbrintefradraget pågamle regler – sammen med det almindelige fradrag – knap 200 pct. af investeringen i nu-tidsværdi, hvilket gør det muligt for selskaberne at investere sig ud af kulbrinteskattepositi-on.Historisk er det yderst sjældent, at selskaberne på gamle regler har betalt kulbrinteskat.Kulbrinteskatten blev indført i 1982, og i perioden 1990 til 2003, hvor alle tilladelser inkl.eneretsbevillingen blev beskattet efter gamle regler, var bidraget fra den særlige kulbrinte-skat på i alt 0,2 mia. kr.,jf. tabel 1.Samlet set opnåede staten i samme periode en indtægtfra Nordsøen på i alt 61,7 mia. kr.Tabel 1: Provenu fra olie- og gasindvinding for årene 1990-2003, løbende priser.Selskabs-skatÅr19901991199219931994199519961997199819992000200120022003I alt1,31,01,00,91,11,01,41,71,82,35,86,36,85,938,3------------0,10,10,2

Kulbrinte-skat

Overskuds-deling/stats-deltagelse

Olierørlednings-Produktions-og dispensati-afgift (royalty)onsafgift

I alt

Mia.kr.---------------0,30,30,30,30,30,30,40,40,30,61,41,11,11,18,20,50,60,60,70,70,70,70,91,10,91,22,22,12,215,12,11,91,91,82,12,02,53,13,23,88,39,610,19,361,7

Anm. På grund afrunderinger kan de samlede skatter afvige fra summen af de enkelte bidrag.

Side 2