Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren19. december 2012

Svar på Finansudvalgets spørgsmål nr. 69 (Alm. del – §7) af 22.november 2012 stillet efter ønske fra Joachim B. Olsen (LA)Spørgsmål

Ministeren bedes oplyse, hvad effekten vil være på den disponible realindkomstopdelt i indkomstdeciler i 2020, hvis man:a) har nulvækst i det offentlige forbrug frem mod 2020, og bruger det finanspoliti-ske råderum på 30 mia. kr. på at afskaffe topskatten, at halvere selskabsskatten ogbruger det resterende finanspolitiske råderum på at forhøje beskæftigelsesfradra-get. Det ønskes i besvarelsen oplyst, hvordan scenariet vil være, hvis man kunmedregner tilbageløb, og hvis man både medregner tilbageløb og adfærdb) har offentlig vækst på 0,8 pct. frem mod 2020 og bruger 30 mia. kr. på at an-sætte 48.000 flere offentligt ansatte, jf. FIU alm. del - spørgsmål 246 af 23.maj2012 (2011-12).Svar

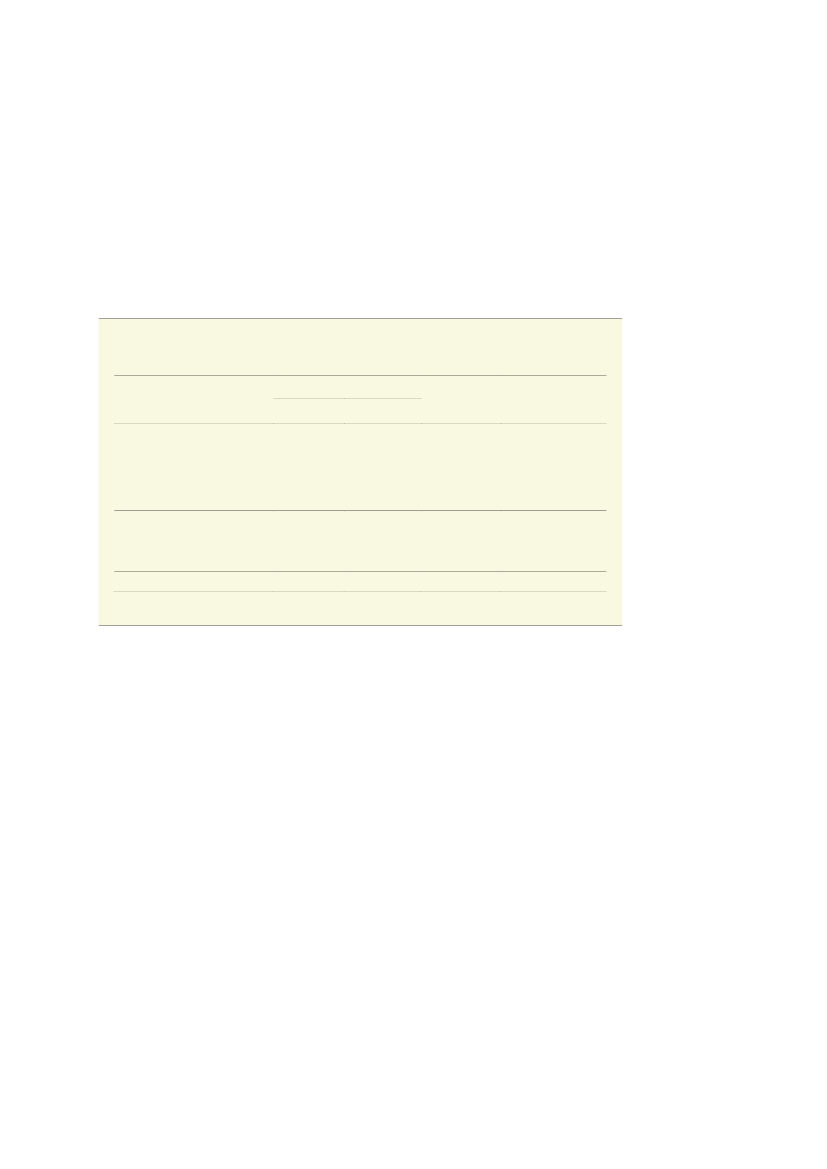

Grundlaget for den mellemfristede fremskrivning er en realvækst i det offentligeforbrug på 0,8 pct. årligt frem mod 2020. Det indebærer en disponering af det fi-nanspolitiske råderum på ca. 30 mia. kr. til øget offentligt forbrug. Det skønnes, atden offentlige forbrugsvækst frem mod 2020 kan udgøre 28½ mia. kr. efter tilba-geløb af moms og afgifter mv. vedrørende de offentlige varekøb, der indgår i detoffentlige forbrug.Det kan skønnes, at en alternativ disponering af realvæksten i det offentlige for-brug kan finansiere en afskaffelse af topskatten, en halvering af selskabsskattensamt en forhøjelse af beskæftigelsesfradraget med 2,15 pct.point (2022-regler)målt på den varige virkning efter tilbageløb,jf. tabel 1 nedenfor.En afskaffelse af topskatten skønnes at indebære et mindreprovenu på 11,3 mia.kr. årligt målt på den varige virkning efter tilbageløb, men før adfærd1.En afskaffelse af topskatten skønnes at bidrage til at øge arbejdsudbuddet svaren-de til ca. 9.000 fuldtidspersoner, hvilket styrker af de offentlige finanser med 2,8

1Skatteministeriet har tidligere skønnet en varig virkning på 10,5 mia. kr. efter tilbageløb,jf. svar på SAU nr. 81 af 26. oktober2012.I forhold til skatteministeriets opgørelse er der taget udgangspunkt et nyere datagrundlag, hvilket medfører lidt højereprovenu og dermed også højere skønnet beskæftigelsesvirkning sammenlignet med det forudsatte i svar på SAU 81.

Side 2 af 6

mia. kr., således at den varige virkning af en afskaffelse af topskatten udgør 8,5mia. kr. efter tilbageløb og adfærd.Der er således regnet med en selvfinansieringsgrad på 25 pct. af provenuvirknin-gen efter tilbageløb. Den relativt lave selvfinansieringsgrad skal ses i lyset af, attopskattegrænsen er øget markant med 2012-skattereformen og af, at den øgedearbejdsindsats er betydelig lavere beskattet, når topskatten er afskaffet.Tabel 1Disponering af besparelse på offentligt forbrug til skattenedsættelserSaldovirkning i 20201)Mia. kr., 2013-niveauFør tilbageløb Efter tilbageløbNulvækst i det offentlige forbrugAfskaffelse af topskattenHalvering af selskabsskattenForhøjelse af beskæftigelsesfradra-get med 2,15 pct.pointSamletDisponering af adfærdsvirkning tilen yderligere forhøjelse af beskæf-tigelsesfradraget med 6 pct.pointI alt30,0-14,8-23,6-3,8-12,2-10,7-22,928,5-11,2-15,7-2,9-1,3-8,1-9,4

Varig virkningVarig virkning efterefter tilbageløb tilbageløb og adfærd28,5-11,3-14,3-2,90,0-8,1-8,128,5-8,5-11,2-2,36,5-6,50,0

Anm.: I beregningen af den varige virkning af en afskaffelse af topskatten indgår, at den positive nettokapitalind-komst forventes at vokse markant i forhold til det nuværende niveau (bl.a. som følge af en normalisering afrenteniveauet). Forhøjelsen af beskæftigelsesfradraget er beregnet i forhold til en situation, hvor der aleneer fradrag i kirke- og kommuneskatten. Det vil sige i en situation, hvor Forårspakke 2.0 er fuldt indfaset, ogsundhedsbidraget dermed er fuldt udfaset. Der er regnet med en selvfinansieringsgrad på 25 pct. fortopskatten og 20 pct. for beskæftigelsesfradraget, hvor procenten er i forhold til virkningen efter tilbageløb.I tilbageløbet for selskabsskatten indgår den afledte virkning på kulbrinteskatten for så vidt angår Nordsø-en. Det er antaget, at 30 pct. af det offentlige forbrug er varekøb med en tilbageløbsfaktor på 17 pct. Forde øvrige elementer er der anvendt en tilbageløbsfaktor på 24,5 pct. undtagen for den del af selskabsskat-ten, der ikke vedrører Nordsøen, hvor der er anvendt 35 pct. som ved 2007-selskabsskatteomlægningen.1)Skatteændringerne er regnet som en ændring i forhold til en situation, hvor skattereformens indkomstskat-teændringer er fuldt implementeret, hvilket reelt først er tilfældet i 2022.Kilde: Beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Med udgangspunkt i det strukturelle selskabsskattegrundlag ekskl. Nordsøenskønnes en halvering af satsen til 12½ pct.point at medføre et umiddelbart fald iprovenuet på 21,4 mia. kr. før tilbageløb og knap 13,9 mia. kr. efter tilbageløb på35 pct. Hertil kommer et fald i provenuet fra Nordsøen på 2,2 mia. kr. før tilbage-løb og godt 1,8 mia. kr. efter tilbageløb. For Nordsøen antages den varige virkningat udgøre en � af den umiddelbare virkning, som følge af at ressourcerne efter-hånden udtømmes og skatteindtægterne dermed bortfalder.Det skønnes, at selskabsskattegrundlaget øges med 2 mia. kr. for hver pct.pointsatsen sænkes. Den afledte adfærdsvirkning af en halvering af selskabsskatten kansåledes skønnes at udgøre 3,1 mia. kr. Samlet skønnes en halvering af selskabs-

Side 3 af 6

skatten således at indebære et mindreprovenu på 14,3 mia. kr. før adfærd og 11,2mia. kr. efter adfærd.Ved en afskaffelse af topskatten og en halvering af selskabsskatten er der indenfor rammerne af en mindrevækst i det offentlige forbrug på 28½ mia. kr. mulig-hed for at anvende 2,9 mia. kr. på en forhøjelse af beskæftigelsesfradraget. Enforhøjelse af beskæftigelsesfradraget med 2,15 pct.point og en parallel forhøjelseaf det maksimale beskæftigelsesfradrag med 6.900 kr. skønnes at indebære et fald iindkomstskatteprovenuet på 3,8 mia. kr. før tilbageløb og 2,9 mia. kr. efter tilbage-løb.Det skønnes, at en forhøjelse af beskæftigelsesfradraget har en selvfinansierings-grad på 20 pct. målt på provenuvirkningen efter tilbageløb. Efter tilbageløb og ad-færd vurderes en forhøjelse af beskæftigelsesfradraget med 2,15 pct.point såledesat reducere råderummet med 2,3 mia. kr.Disponering af 30 mia. kr. i lavere offentligt forbrug til en afskaffelse af topskat-ten, en halvering af selskabsskatten og en forhøjelse af beskæftigelsesfradragetmed 2,15 pct.point vurderes således at være fuldt finansieret målt på den varigevirkning efter tilbageløb.Omvendt vurderes skattenedsættelserne at indebære en afledt strukturvirkninggennem et øget arbejdsudbud og dermed på sigt øget beskæftigelse, som styrkerde offentlige finanser med skønsmæssigt knap 6½ mia. kr.Hvis målet er, at omdisponeringen fra offentligt forbrug til skattenedsættelser skalvære fuldt finansieret målt på den varige virkning efter tilbageløbog adfærd,kan be-skæftigelsesfradraget øges med yderligere 6 pct.point.Det skal bemærkes, at princippet for de senere års skattereformer har været, at dedynamiske effekter anvendes til en gradvis stigning i offentligt forbrug. Denne an-vendelse af dynamiske effekter indebærer en vis forsigtighed, fordi udgiftsbeslut-ningen tages gradvist år for år, og det derfor undervejs kan vurderes, i hvilket om-fang de dynamiske effekter er realiseret.Derimod vil anvendelsen af dynamiske effekter til skattesænkninger indebære enrisiko for, at en del af skattenedsættelserne må trækkes tilbage igen, hvis de dyna-miske effekter viser sig at være mindre end forudsat. Der er således mere risikoved at anvende dynamiske effekter til skattelettelser.Fordelingsvirkninger

Fordelingsvirkninger tager typisk udgangspunkt i befolkningens disponible ind-komster, dvs. indkomsten efter skat. Når topskatten nedsættes, og beskæftigelses-fradraget forhøjes, øges befolkningens disponible indkomster. Derimod påvirkeroffentligt forbrug og selskabsskat ikkeumiddelbartde opgjorte fordelingsvirkninger.

Side 4 af 6

En nedsættelse af selskabsskatten har på lidt længere sigt indirekte virkning forhusholdningerne, idet en lavere selskabsskattesats kan øge investeringsniveauet ogproduktiviteten og derved give sig udslag i højere lønninger.Offentlige serviceydelser anvendes i overvejende grad af personer i den lavere en-de af indkomstfordelingen, og besparelser på den offentlig service har derfor ogsårelativt stor betydning for personer i den lavere ende af indkomstfordelingen.Samtidig er graden af offentlig service betydende for værdien af den disponibleindkomst. Fx indebærer et gratis sundhedsvæsen, at det ikke er nødvendigt at af-holde udgifter til private forsikringsordninger. Derfor indregnes fordelingsvirk-ningerne af ændringer i den offentlige service ofte som en ækvivalent ændring iforbrugsmulighederne og kan betragtes som virkningen på de udvidede forbrugs-muligheder.Fordelingsvirkningerne tager udgangspunkt i fordelingen af indkomsterne i et gi-vent år. I det følgende er der taget udgangspunkt i 2010-indkomster fremskrevettil 2013, hvor der udover fremskrivning også er reguleret for ændringer i ind-komstbeskatningen frem mod 2022 som følge af henholdsvis Forårspakke 2.0,Skattereformen i 2012 og aftaler om Finansloven for 2013.En afskaffelse af topskatten vurderes at øge husholdningernes forbrugsmulighe-der med 1,5 pct. For de 10 pct. af befolkningen med de højeste indkomster øgesforbrugsmulighederne med 5,4 pct. Det afspejler en fordelingsprofil, der øger ind-komstforskellene svarende til en forøgelse af Gini-koefficienten med 0,89pct.point,jf. tabel 2 nedenfor.Det er ca. dobbelt så meget som den samlede forde-lingsvirkning af Forårspakke 2.0 og godt tre så meget som fordelingsvirkningerneaf2012-skattereformen.En forhøjelse af beskæftigelsesfradraget har en relativt begrænset virkning på ind-komstfordelingen. På den ene side er fradraget målrettet de beskæftigede, hvilketbidrager til at øge indkomstforskellene. Men på den anden side er fradraget be-grænset med et maksimalt beskæftigelsesfradrag, hvilket indebærer, at betydningener aftagende i procent af indkomsten for personer, der får det maksimale fradrag.Det bidrager til at reducere indkomstforskellene.En forhøjelse af beskæftigelsesfradraget med 2,15 pct.point vurderes at bidrage tilen forøgelse af indkomstforskellene med 0,01 pct.point målt ved Gini-koefficienten og med yderligere 0,03 pct.point, hvis beskæftigelsesfradraget forhø-jes med 6 pct.point.Virkningen påde målteindkomstforskelle af omdisponeringen fra offentligt for-brug til skattenedsættelser udgør således 0,9 pct.point, hvis adfærdsvirkningerneikke disponeres til yderligere forhøjelse af beskæftigelsesfradraget, og 0,93pct.point, hvis adfærdsvirkningerne disponeres til en forhøjelse af beskæftigelses-fradraget.

Side 5 af 6

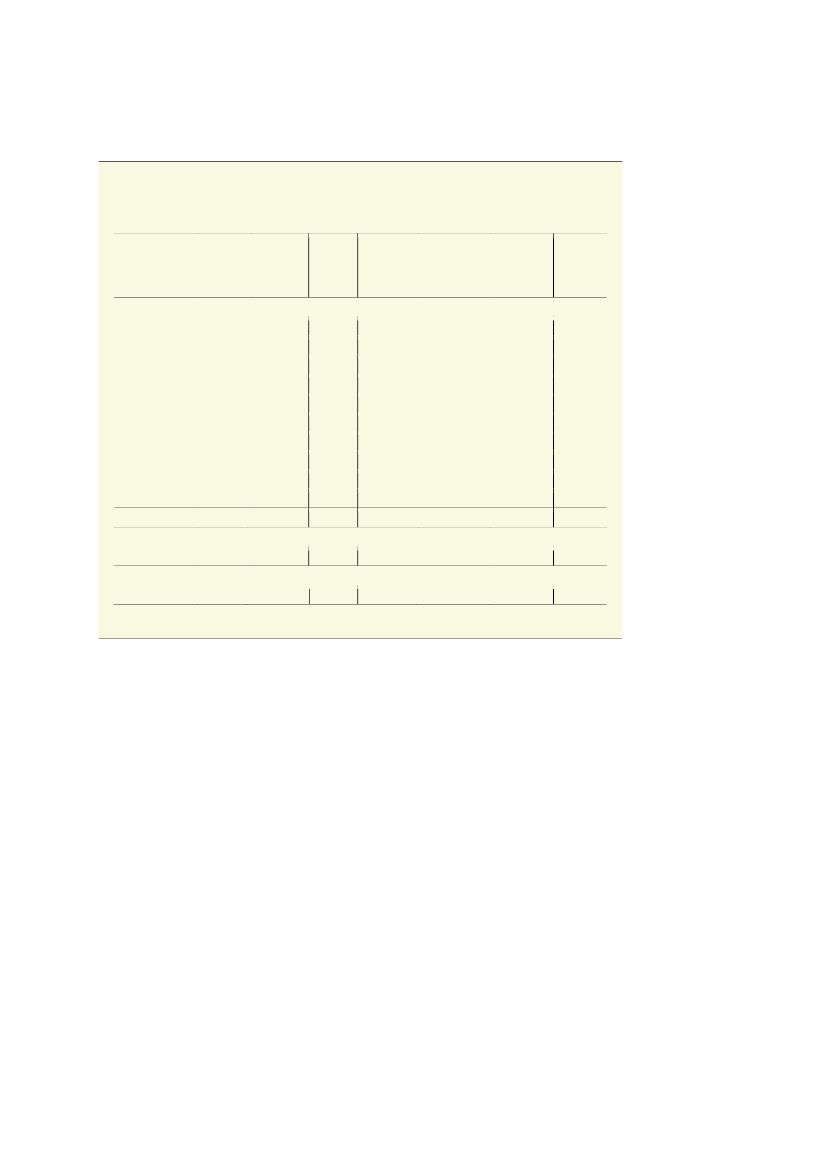

Tabel 2Umiddelbar fordelingsvirkning af en disponering af besparelser på det offentlige forbrug til skattenedsæt-telser, 2022-regler i 2013-niveau.DisponeringSamletNedvæltningaf afledteinkl.af lavere sel- virkninger tilafledteskabsskatøgetvirkningerbesk.fradrag

Topskat

Beskæfti-gelses-fradrag

Direktevirkning

Mindreoffentligservice

Indkomstdecil1.2.3.4.5.6.7.8.9.10.Hele befolkningen0,210,010,020,050,090,190,370,741,415,411,520,250,210,270,390,460,500,510,510,480,330,41

Pct. af rådighedsbeløbet0,460,220,290,430,550,700,881,251,895,741,93-8,87-4,78-4,19-3,07-2,45-2,00-1,64-1,32-1,02-0,61-2,09Mia. kr. (2013-niveau)2,492,492,492,492,492,492,492,492,492,492,490,710,590,771,091,301,411,431,421,340,921,15-5,22-1,49-0,630,951,892,593,163,834,718,543,48

Indregnet provenu

14,8

3,8

18,6

-30,0Pct.point

23,6

10,7

22,9

Gini

0,89

0,01

0,90

0,88

-0,04

0,03

1,77

Anm.: Befolkningen er inddelt i indkomstdeciler med udgangspunkt i deres familieækvivalerede disponible ind-komst.Kilde: Beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Hvis det beregningsteknisk lægges til grund, at det lavere offentlige forbrug har enfordelingsvirkning svarende til fordelingen af den individualiserbare offentlige ser-vice inden for områderne daginstitutioner, uddannelse, voksen- og efteruddannel-se, hospital, sygesikringsydelser, plejehjem og hjemmepleje, kan det skønnes, at enmindrevækst i det offentlige forbrug på 30 mia. kr. svarer til et fald i forbrugsmu-lighederne på 2,1 pct. For de 10 pct. med de laveste indkomster kan faldet skøn-nes til 8,9 pct. Den samlede fordelingsvirkning kan afspejles i en stigning i Gini-koefficienten på 0,88 pct.point.Som nævnt må det antages, at en lavere selskabsskat afspejler sig i højere løn påsigt. En højere løn i de private virksomheder vil have afsmittende virkning på løn-ningerne i det offentlige samt på reguleringen af de satsregulerede overførsler. Påden baggrund kan det lægges til grund, at en nedvæltning i lønningerne på sigt vilsvare til en negativ proportional skat på den disponible indkomst.Hvis der beregningsteknisk forudsættes en fuld nedvæltning, kan en halvering afselskabsskatten antages at øge husholdningernes forbrugsmuligheder med 2,5 pct.På grund af indregning af stordriftsfordele i opgørelsen af den disponible ind-

Side 6 af 6

komst indebærer indregningen af nedvæltning af lavere selskabsskat en beskedenreduktion af indkomstforskellene på 0,04 pct.point målt med Gini-koefficienten2.Samlet set kan en omdisponering fra offentligt forbrug til skattenedsættelserskønnes at øge forbrugsmulighederne med knap 3,5 pct. med en fordelingsvirk-ning svarende til en forøgelse af Gini-koefficienten med 1,8 pct.point, når der ind-regnes virkning af lavere offentlig service, nedvæltning af lavere selskabsskat ogdisponering af dynamisk provenu til øget beskæftigelsesfradrag.Virkning fra ændring i antallet af offentligt ansatte

Som det fremgår af svaret på finansudvalgsspørgsmål nr. 246 af 23. maj 2012 kanen realvækst på 0,8 pct. årligt frem til 2020 indebære en stigning i antallet at of-fentligt ansatte svarende til 46.000 fuldtidsbeskæftigede i forhold til en situationmed nulvækst.Det lægges til grund, at en sådan stigning i den ordinære offentlige beskæftigelseikke bidrager til at øge arbejdsudbuddet og dermed den samlede strukturelle be-skæftigelse. Med det udgangspunkt kan det forudsættes, at stigningen i den offent-lige beskæftigelse modsvares af et tilsvarende strukturelt fald i den private beskæf-tigelse.Hvis det lægges til grund at denne forøgelse af den offentlige beskæftigelse sker tilsamme løn, som de beskæftigede alternativt ville opnå ved beskæftigelse i den pri-vate sektor, påvirkes indkomstfordelingen ikke. Lønforskelle mellem beskæftigelsei henholdsvis den private og offentlige sektor kan medføre begrænsede virkningerpå indkomstfordelingen.Med venlig hilsenBjarne Corydon

2

Såfremt konkurrencen er mindre effektiv, kan en lavere selskabsskattesats i et vist omfang medføre højere restindkomstertil ejerne, hvorved de indkomstudlignende virkninger kan bortfalde eller vende fortegn.