Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren

24. december 2013

Svar på Finansudvalgets spørgsmål nr. 57 (Alm. del) af 20. no-vember 2012 stillet efter ønske fra Ole Birk Olesen (LA)Spørgsmål

Ministeren bedes vurdere konsekvenserne for Danmarks konkurrenceevne ved ennulvækst i det offentlige forbrug frem mod 2020, hvor to tredjedele af provenuetbruges på at lette skatten på arbejde og den sidste tredjedel bruges på at lette sel-skabsskatten og sammenligne dette med konsekvenserne for den danske konkur-renceevne ved en gennemførelse af regeringens 2020 plan.Svar

I besvarelsen af spørgsmålet sammenlignes de beregnede konsekvenser af den fo-reslåede omlægning fra offentligt forbrug til lavere skatter med virkningerne afmålsætningerne i Vækstplan DK, herunder de aftaler om en vækstplan som blevindgået i april 2013. Vækstplan DK udbyggede regeringens oprindelige 2020-plan”Danmark i Arbejde”.Det er ydermere lagt til grund, at konkurrenceevne i spørgsmålet henviser til øko-nomiens evne til at skabe vækst og beskæftigelse på længere sigt1.Med nulvækst i det offentlige forbrug som finansiering af skattenedsættelser læg-ger spørgsmålet grundlæggende op til at flytte ressourcer fra den offentlige til denprivate sektor. I den nuværende situation, hvor befolkningsudviklingen trækker iretning af et større pres på de offentlige velfærdsydelser, vil det gøre det vanskeligtat fastholde og udbygge den nuværende kvalitet i det offentlige ydelser.Nulvækst i det offentlige forbrug i perioden 2014-2020 bidrager til en besparelsepå knap 22 mia. kr. (21 mia. kr. efter tilbageløb mv.),jf. tabel 1.Se ogsåsvar på Fi-nansudvalgets spørgsmål nr. 410 af 9. august 2013.Af spørgsmålet fremgår det, at to tredjedele af besparelsen forudsættes anvendt tilat reducere personskatterne, mens en tredjedel anvendes til at reducere selskabs-skatten. For personskatterne er det forudsat, at lempelsen først og fremmest mål-rettes en nedsættelse af topskatten. Det vil indebære en afskaffelse af topskatten i1

Lønkonkurrenceevnen – som er et snævret mål for den omkostningsmæssige konkurrenceevne – vil ikke være varigt på-virket af ovenstående tiltag. Den svækkede lønkonkurrenceevne er ikke et ”strukturelt” problem, men snarere en udfor-dring, der kræver en tilpasningsperiode og som kan virke dæmpende i forhold til genopretning af konjunkturerne i dekommende år.

Side 2 af 6

2018. Det overskydende provenu anvendes herefter til en nedsættelse af bund-skatten. Den resterende tredjedel af besparelsen udmøntes til lavere selskabsskatog svarer til, at selskabsskattesatsen kan sættes ned med ca. 0,5 pct.-point i 2014stigende til 5 pct.-point i 2020.Skattenedsættelserne indebærer afledte adfærdsvirkninger, som forbedrer de of-fentlige finanser med 3½ mia. kr. i 2020. I overensstemmelse de mellemfristedefinanspolitiske målsætninger og principper, herunder målsætningen om strukturelbalance i 2020, fastlægges finanspolitikken med udgangspunkt i mål for den struk-turelle saldo. Dermed er det forudsat, at provenu afledt fra adfærdsvirkninger til-bageføres til yderligere lempelser af bundskatten.Der er i vurderingen taget udgangspunkt i skatteregler mv. før Vækstplan DK,men efter gennemførte reformer fra 2012, herunder skattereformen fra 2012.Tabel 1Finansiering af skattenedsættelser gennem nulvækst i det offentlige forbrug

2014-niveau, mia. kr.

Lavere offentligt forbrug (efter tilbageløb)Skattenedsættelser:

SelskabsskatPersonskat- Topskat- BundskatUdmøntning af adfærdsvirkninger

Adfærdsvirkninger af skattenedsættelserNedsættelse af bundskat0,2-0,20,6-0,61,1-1,11,7-1,72,3-2,32,9-2,93,5-3,5-0,9-1,9-1,9-0,0-1,9-3,7-3,7-0,0-2,8-5,5-5,5-0,0-4,0-7,9-7,9-0,0-4,9-9,7-8,9-0,9-5,9-11,8-8,9-2,9-6,9-13,8-8,9-4,92014

2,92015

5,72016

8,22017

11,92018

14,62019

17,82020

20,8

Anm.: Den beregnede mindreudgift ved et forløb med nulvækst i det offentlige forbrug er opgjort med udgangs-punkt i den forudsatte offentlige forbrugsvækst i Konvergensprogram 2013. Mindreudgiftern er opgjort i2014-niveau og tager udgangspunkt i forskellen i det offentlige forbrugs andel af BNP ifølge de to forløb(hvor både det offentlige forbrug og BNP er opgjort i løbende priser). Den forskel normeres via et bereg-net strukturelt niveau for BNP i 2014 (på ca. 1.970 mia. kr.), hvorved mindreudgiften kan opgøres i mia.kr. 2014-niveau. Det bemærkes endvidere, at når nulvækst opnås med fastholdt lønkvote, er besparelsenlidt større, end når nulvækst opnås ved uændret offentlig beskæftigelse og varekøb, jf. svar på finansud-valgsspørgsmål 391. Det skyldes, at deflatoren for det offentlige forbrug vokser hurtigere, når lønkvoten idet offentlige forbrug øges over tid.Kilde: Egne beregninger

Effekterne på vækst og beskæftigelse på kort sigt er illustreret med en beregningpå ADAM-modellen.Den foreslåede omlægning af de offentlige finanser fra offentligt forbrug til lavereskatter indebærer på kort sigt, at den samlede beskæftigelse reduceres med 5.000personer i 2014 og 6.000 personer i 2015,jf. tabel 2.Reduktionen i den samledebeskæftigelse kan henføres til, at offentligt forbrug har større beskæftigelsesind-hold end skattenedsættelser. På kort sigt vil det samme provenu anvendt til skatte-

Side 3 af 6

lettelser derfor ikke være tilstrækkeligt til at modsvare beskæftigelsesvirkningerneaf nulvækst i det offentlige forbrug.På lidt længere sigt vil de gunstige strukturvirkninger af nedsættelser af person-skatten og selskabsskatten indtræde og hæve beskæftigelsen. Strukturvirkningerneafspejler først og fremmest et arbejdsudbud, som følger af lavere personskatter.Varigt skønnes beskæftigelsen øget med i størrelsesordenen 14.000 fuldtidsperso-ner. Samtidig vil de personer som ikke længere er i offentlig beskæftigelse gradvistfinde beskæftigelse i den private sektor.Udover højere strukturel beskæftigelse vil en nedsættelse af selskabsskatten med-føre flere investeringer, bedre kapitalapparat og dermed mere produktiv arbejds-kraft.Samlet hæves velstanden med omkring 17 mia. kr. (svarende 0,9 pct. af BNP),herunder kan omkring 7 mia. kr. tilskrives øget produktivitet, som følge af nedsæt-telsen af selskabsskatten, mens resten afspejler øget arbejdsudbud som følge afnedsættelsen af top- og bundskatten.Til sammenligning er det målsætningen i Vækstplan DK samlet at øge velstandenmed 40 mia. kr. i 2020. Allerede indgående aftaler, herunder aftalerne om envækstplan fra april 2013, vurderes at hæve velstanden med 22½ mia. kr.2I foråretvil regeringen følge op på Produktivitetskommissionens anbefalinger og kommemed yderligere forslag til, hvordan man kan hæve produktiviteten i dansk økono-mi og dermed bidrage til at indfri den resterende manko i vækstmålsætningen.

2

Her er medregnet virkningen af skattereformen fra 2012 samt reform af førtidspension og fleksjob fra 2012, som samletvurderes at øge BNP med 11 mia. kr. i 2020.

Side 4 af 6

Tabel 2Virkninger af nulvækst i offentligt forbrug, hvor provenuet anvendes til skattenedsættelser

2014

1.000 fuldtidspersoner

Beskæftigelse i alt

- Nulvækst i offentligt forbrug- SkattenedsættelserHeraf:- selskabsskat- topskat- bundskat0,60,50,11,21,70,31,79,03,5-4,9

-6,11,2-6,0

-9,23,214

-142015

Varig

Pct.

BNP

- Nulvækst i offentligt forbrug- SkattenedsættelserHeraf:- selskabsskat- topskat- bundskat0,10,00,00,10,10,00,40,40,10,0

-0,10,10,0

-0,30,20,9

-0,9Anm.: På grund af afrunding kan der være afvigelser mellem summen og den opgjorte total.Kilde: Egne beregninger.

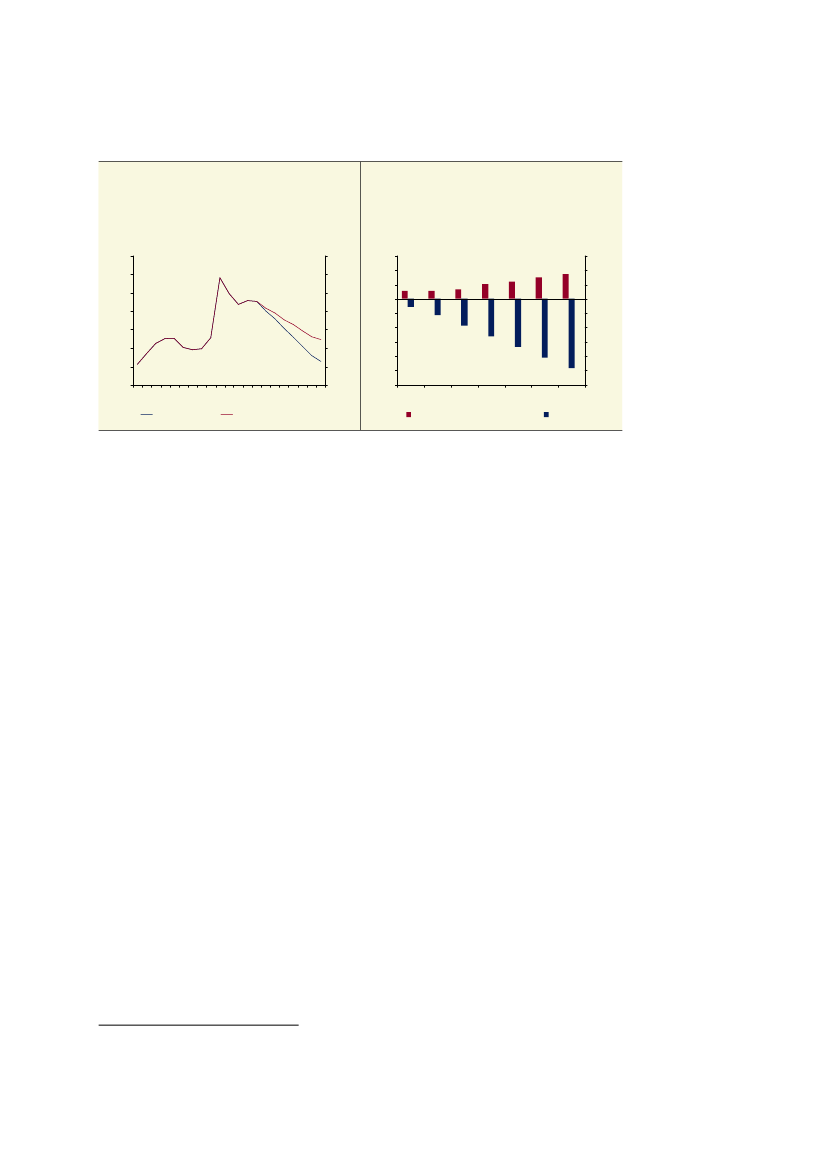

Det skal bemærkes, at nulvækst i det offentlige forbrug samlet set reducerer denoffentlige sektor frem mod 2020,jf. figur 1.Det kan med standard beregningsfor-udsætninger reducere antallet af offentlige beskæftigede i 2020 med 33.000 perso-ner i forhold forløbet i Konvergensprogrammet 2013,jf. figur 2.Nulvækst kan iso-leret set reducere antallet af offentlige beskæftigede i 2020 med 24.000 personerforhold til i dag. Hertil kommer, at de gennemførte reformer indebærer, at det of-fentlige forbrug kan vokse med 0,6 pct. om året realt i perioden 2014-2020. Detsvarer til at den offentlige beskæftigelse kan vokse med i størrelsesordenen 9.000personer frem mod 2020 i forhold til i dag. Beregningen forudsætter uændret for-deling af det offentlige forbrug på offentlig lønsum og køb fra den private sektor,jf. svar på Finansudvalgets spørgsmål 477 af 9. september 2013.

Side 5 af 6

Figur 1Udviklingen i det offentlige forbrugs andel af BNP

ved nulvækst

Pct. af BNP31302928272625240002040608101214161820Pct. af BNP3130292827262524

Figur 2Ændring i den offentlige beskæftigelse ved nul-

vækst

1.000 fuldtidspersoner151050-5-10-15-20-25-3020142015201620172018201920201.000 fuldtidspersoner151050-5-10-15-20-25-30

Nulvækst

Konvergensprogram 2013

Konvergensprogram 2013

Nulvækst

Anm.: I beregningerne er der forudsat uændret fordeling af forbrugsudgifterne mellem lønsum og (netto) køb afvarer og tjenester hos private leverandører.Kilde: Egne beregninger

Væksten i den offentlige sektor og det offentlige forbrug har betydning for denoffentlige service der kan tilbydes borgerne. I takt med at der de kommende årbliver flere ældre, som skal have pasning og pleje, vil der herfra komme en stig-ning i det offentlige forbrug, hvis det nuværende serviceniveau skal opretholdes.Hvis der derudover ønskes et øget serviceniveau, vil det kræve en yderligere væksti det offentlige forbrug. I modsat retning kan effektivisering og modernisering afden offentlige sektor bidrage til at frigøre midler til at løfte serviceniveauet.Herudover kan udgifter til offentligt forbrug også bidrage til velstanden på længe-re sigt ved eksempelvis at understøtte øget uddannelsesniveau. Sådanne effekter erikke medregnet i ovenstående.Udover effekterne på BNP og beskæftigelse vil navnlig en afskaffelse af topskat-ten medføre en stigning i de målte indkomstforskelle. Således er det primært depersoner, som i forvejen har de højeste disponible indkomster, der vil opleve denstørste stigning i den disponible indkomst ved en afskaffelse af topskatten3.Dertil kommer, at finansiering af skattenedsættelsen gennem nulvækst i det of-fentlige forbrug kan have en indirekte fordelingseffekt gennem påvirkning af be-folkningens samlede forbrugsmuligheder inklusive forbruget af offentlige service-ydelser. Forbruget af offentlige serviceydelser er således gennemsnitligt set størreblandt de, der i et givet år har de laveste disponible indkomster. Eksempelvis erserviceforbruget relativt stort i aldersgrupperne, hvor mange er under uddannelse,i børnefamilierne og blandt de ældre4. Når omfanget af offentlige serviceydelserreduceres, vil dette således i højere grad mærkes blandt personer med relativt laveindkomster.34

Se for eksempel svar på Finansudvalgets spørgsmål nr. 36 (Alm. del) af 2. november 2011.De individuelle offentlige serviceydelser består hovedsagelig af dagpasning, undervisning, sundhedsydelser samt ældreple-je, og udgør knap 70 pct. af det samlede offentlige forbrug.

Side 6 af 6

Med venlig hilsenBjarne Corydon