Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

FinansministerenDen 22. august 2013

Svar på Finansudvalgets spørgsmål nr. 404 (Alm. del – § 7) af 6.august 2013Spørgsmål

Ministeren bedes oplyse, hvor meget en familie med 2 børn i egen bolig betaleri samlede skatter og afgifter i hhv. Danmark, Sverige, Finland, Tyskland,Holland, Storbritannien og Polen.Svar

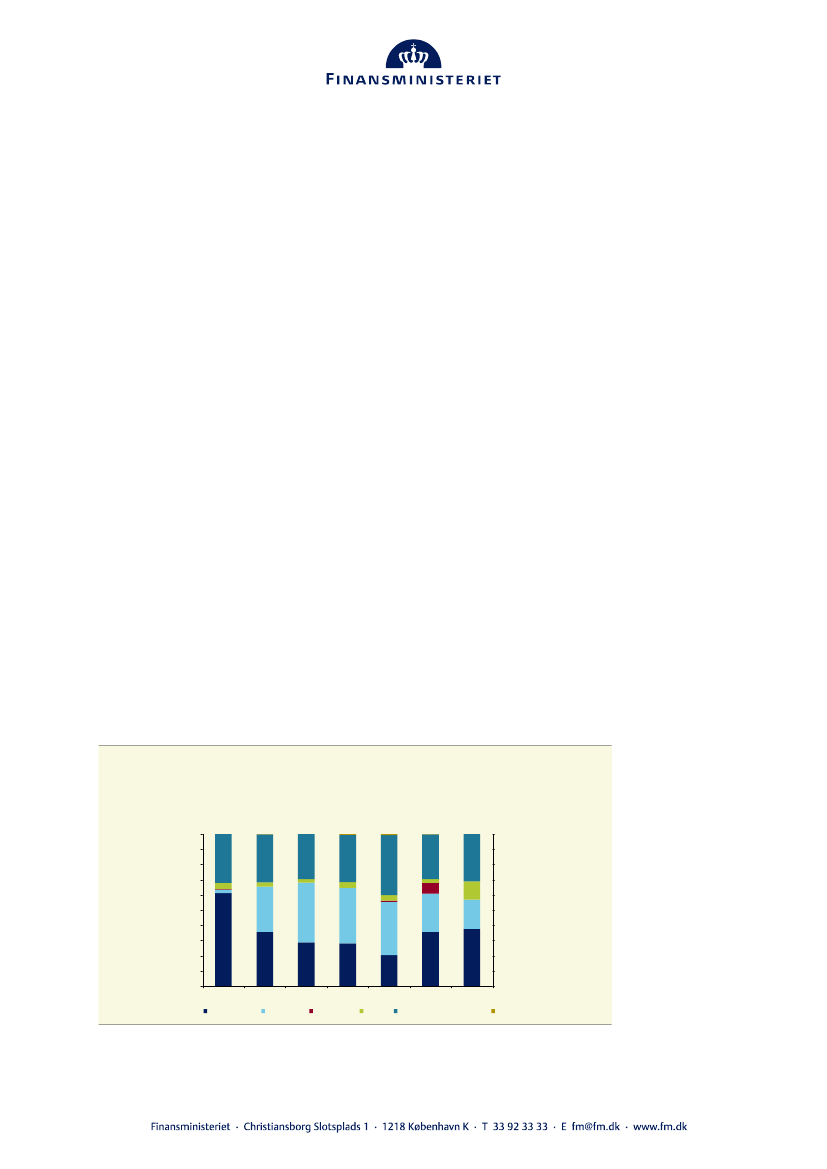

Det er vanskeligt at foretage en retvisende sammenligning af bestemte familiety-pers betaling af skatter og afgifter på tværs af lande. Det skyldes især, at landenesskatte- og overførselsindkomstsystemer er indrettet forskelligt.Blandt andet er der væsentlig forskel på hvor stor en del af det samlede skattepro-venu i de enkelte lande, der kommer fra forskellige skattekilder,jf. figur 1.Fx udgørindkomstskatter i Danmark hovedparten af det samlede skatteprovenu, mens so-ciale bidrag udgør en mindre andel. I de andre betragtede lande - særligt i Tysk-land og Holland - udgør sociale bidrag derimod en væsentligt større andel af detsamlede skatteprovenu. Derudover er der forskel på betydningen af ejendomsskatog indirekte skatter generelt.Figur 1Fordeling af skattekilder i procent af det samlede skatteprovenu, 2010

Pct.100%90%80%70%60%50%40%30%20%10%0%DanmarkFinlandTysklandHollandPolenEjendom

Pct100%90%80%70%60%50%40%30%20%10%0%SverigeStorbritannienAndre

Indkomst og profit

Sociale bidrag

Arbejdsmarked

Forbrugsgoder og Serviceydelser

Kilde: OECD-database (http://stats.oecd.org/Index.aspx?DataSetCode=AWCOMP).

Side 2 af 3

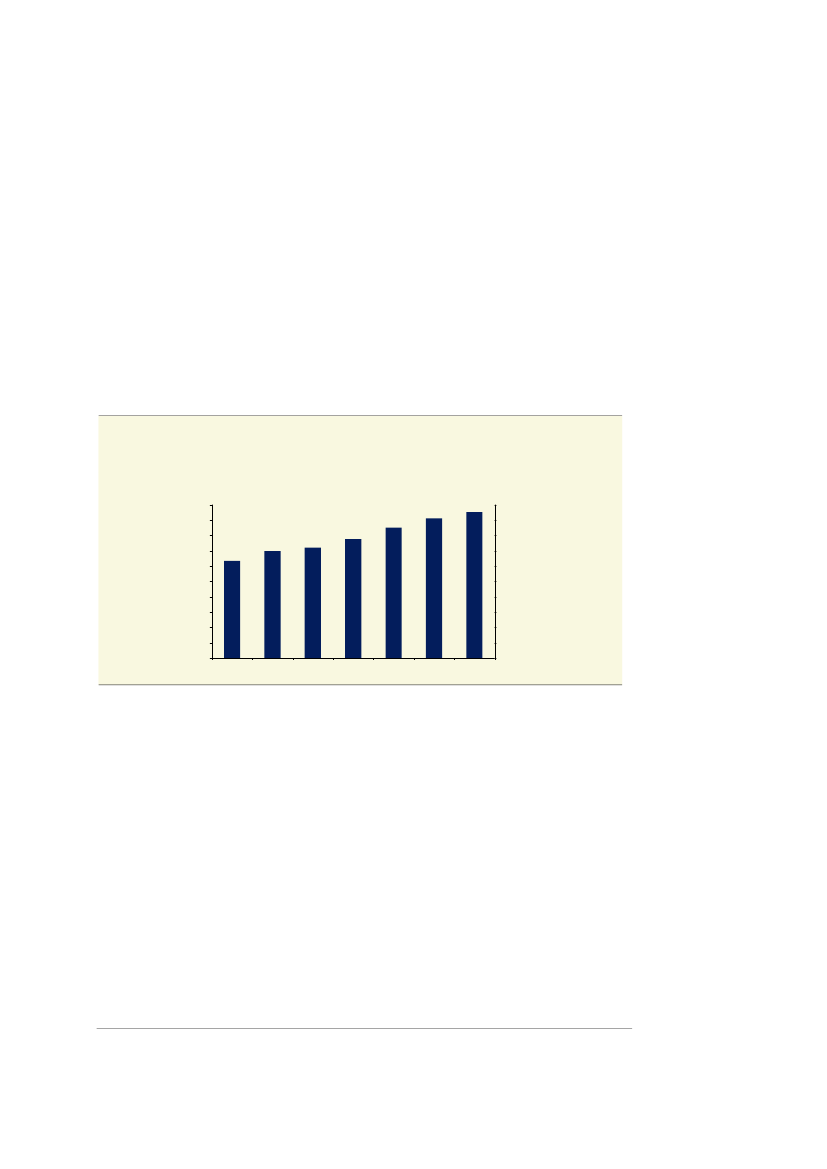

Forskellene i skattestruktur på tværs af lande afspejler blandt andet forskelle i fi-nansieringen af forskellige typer af sociale ordninger mv. Det kan i den forbindel-se også spille en rolle, at offentlige indkomstoverførsler ikke nødvendigvis i sam-me omfang er skattepligtige i alle de betragtede lande og dermed indgår på for-skellig måde i grundlaget for indkomstbeskatningen.Der er derudover også væsentlig forskel på det samlede skattetryk i de betragtedelande,jf. figur 2.Forskellene i skattetryk afspejler overordnet den grundlæggendeindretning af samfundet, herunder omfanget af den offentlige velfærdsservice ogdermed de offentlige udgifter. I Danmark er det samlede skattetryk på 47,6 pct.,mens det i Sverige og Finland er på henholdsvis 45,5 pct. og 42,5 pct. I Tyskland,Storbritannien og især Polen er skattetrykket derimod væsentligt lavere.Figur 2Skattetryk opgjort som samlet skatteprovenu i pct. af BNP, år 2010

Pct.50454035302520151050PolenStorbritannienTysklandHollandFinlandSverigeDanmark

Pct.50454035302520151050

Kilde: OECD-database (http://stats.oecd.org/Index.aspx?DataSetCode=AWCOMP).

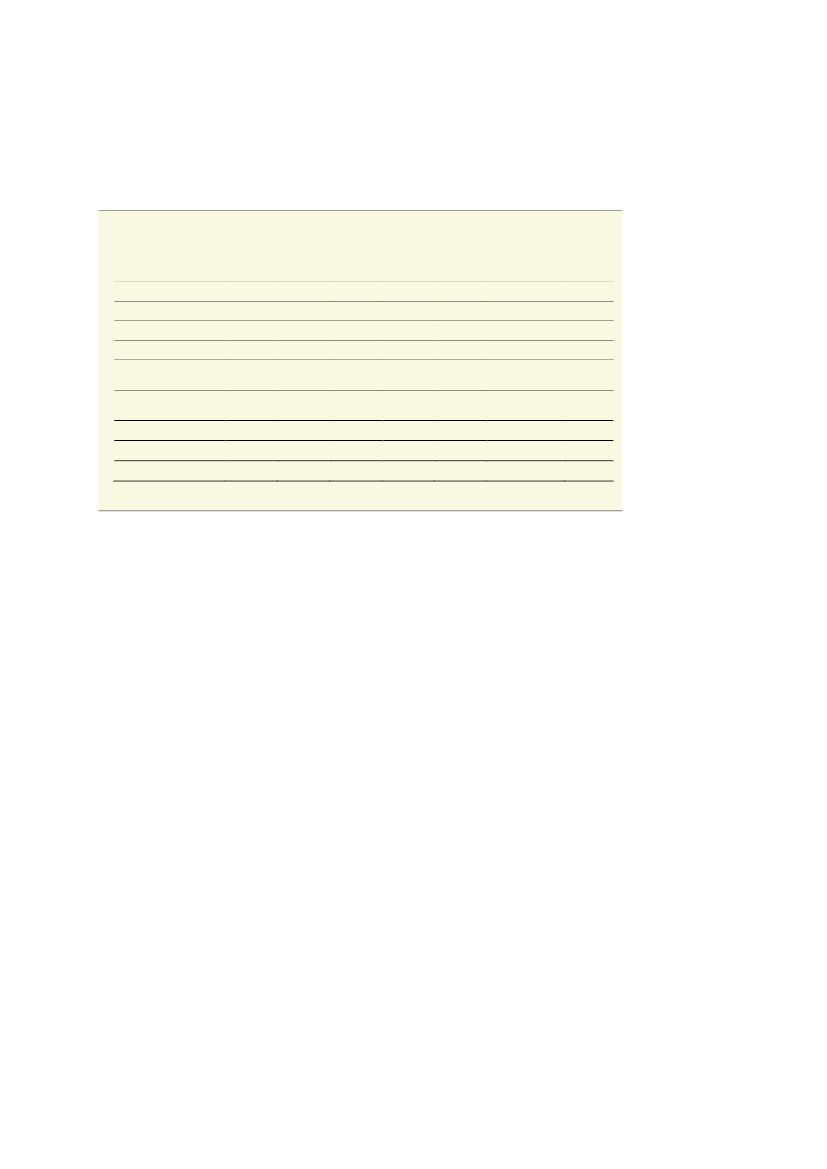

Indkomstforhold og betaling af indkomstskatter for bestemte familietyper påtværs af lande kan konkret belyses ved hjælp af OECD’s familietypeberegner1.Med dette beregningsredskab er det dog alene muligt at vise betalingen af ind-komstskatter og sociale bidrag, men ikke betaling af afgifter eller bolig- og ejen-domsskatter. De konkrete familietypeeksempler,jf. tabel 1 nedenfor,viser dermedikke familiens afgiftsbelastning eller de skatter, der er forbundet med at være bo-ligejer.En familie i Danmark, hvor begge forældre har en indkomst svarende til gennem-snitslønnen, betaler samlet set ca. 298.000 kr. i indkomstskatter og sociale bidrag.

1(http://www.oecd.org/els/soc/benefitsandwagestax-benefitcalculator.htm).

OECD’s familietypeberegner kan beregne be-stemte familietypers rådighedsbeløb og skattebetaling på tværs af lande. Det sker på baggrund af detaljerede oplysningervedrørende landenes lønniveau samt regler for skatter og overførsler.

Side 3 af 3

En tilsvarende familie i Sverige og Finland betaler henholdsvis ca. 196.000 kr. ogca. 192.000 kr., jf.tabel 1.Tabel 1Indkomst og skattebetaling opgjort i danske kroner for en familie med 2 børn, hvor begge forældre tjenersvarende til landets gennemsnitsløn, år 2011Kroner, 2011-niveauIndtægter i altLønindkomstFamilieydelseOverførsler/ skattefra-drag ved beskæftigelse1)Skat og bidrag i alt( I pct. af lønindkomst)

Danmark799.817772.91326.9040-297.858(38,5 pct.)

Sverige703.730644.24123.11236.377-196.447(30,5 pct.)

Finland631.776595.58218.91017.285-191.578(32,2 pct.)

Tyskland651.440651.44000-222.172(34,1 pct.)

Holland711.324684.49512.87813.951-258.979(37,8 pct.)

Storbritannien617.449602.35915.0900-152.063(25,2 pct.)

Polen132.830132.83000-33.521(25,2 pct.)

Indkomstskat2)Sociale bidrag3)Nettoindkomst

-274.866-22.992501.959

-151.421-45.026507.283

-148.582-42.995440.206

-87.810-134.362429.267

-109.517-149.462452.353

-94.717-57.345465.386

-4.995-28.52699.307

1) I Sverige og Holland gives et fradrag i arbejdsindkomst, mens der i Finland udbetales en godtgørelse.2) Indkomstskat i Danmark er opgjort inklusive arbejdsmarkedsbidrag og beskæftigelsesfradrag.3) Sociale bidrag i Danmark udgør ATP, A-kasse og Efterlønskontingent.Anm.: Beløb er omregnet til danske kroner ved brug af nationalbankens valutakurser d. 7. august 2013. Der er ik-ke taget højde for forskellig købekraft på tværs af lande. I beregningen er det lagt til grund, at begge foræl-dre i familien har en lønindkomst svarende til gennemsnitslønnen.Kilde: OECD’s Tax-benefit-calculater (http://www.oecd.org/els/soc/benefitsandwagestax-benefitcalculator.htm).

Hertil kommer, at familien i nogle lande kan være berettiget til familieydelse ogarbejdsmarkedsrelaterede overførsler/skattefradrag, hvilket ligeledes påvirker fa-miliens nettoindkomst.Skattebetalingen i kroner skal ses i lyset af niveauet for gennemsnitslønnen i lan-det. Opgøres familiens betaling af indkomstskat og sociale bidrag i pct. af lønind-komsten, svarer familiens samlede betaling til 38,5 pct. i Danmark, 30,5 pct. i Sve-rige og 32,2 pct. i Finland.Forskellene i familiens skattebetaling i pct. af lønindkomsten i familietypeeksem-pelet kan ses i sammenhæng med forskellene i det samlede skattetryk på tværs aflandene,jf. figur 2 ovenfor.Det bemærkes, at forskellen i det samlede skattetryk iDanmark, Sverige og Finland er mindre end forskellen i skattebetaling i pct. aflønindkomsten i familietypeeksemplet.Med venlig hilsenBjarne Corydon