Finansudvalget 2012-13

FIU Alm.del

Offentligt

Økonomisk RedegørelseMaj 2013

Hovedbudskaber:•Mere ro på de finansielle markedergiver grundlag for forsigtig optimismeUdsigt til langsom vending ieuroområdet fra andet halvår 2013 –bidrager til styrket dansk økonomiDanske virksomheder er rustet til athægte sig på opsvinget i udlandetDet er lykkedes at holde håndenunder arbejdsmarkedet – som errobust sammenlignet med mangeandre lande

•

•

•

27.05.2013

Økonomisk Redegørelse – Maj 2013

2

Svagt udgangspunkt for vækst både i Danmark og udlandetSkøn for BNP-væksten i 2013Pct.2,52,01,5Pct.2,52,01,5

• Svag afslutning på 2012 giverlavt udgangspunkt for væksten iår – både herhjemme og iudlandet• Årsvækstrater for 2012nedjusteret over en bred kam –også hos vores vigtigstesamhandelspartnere• 2013 ser ud til at være startetbedre end 2012 sluttede• Dansk BNP ventes at vokse 0,5pct. i år

1,00,50,0-0,5-1,0EA17DEUDKUKSWEUSA

1,00,50,0-0,5-1,0

27.05.2013

Økonomisk Redegørelse – Maj 2013

3

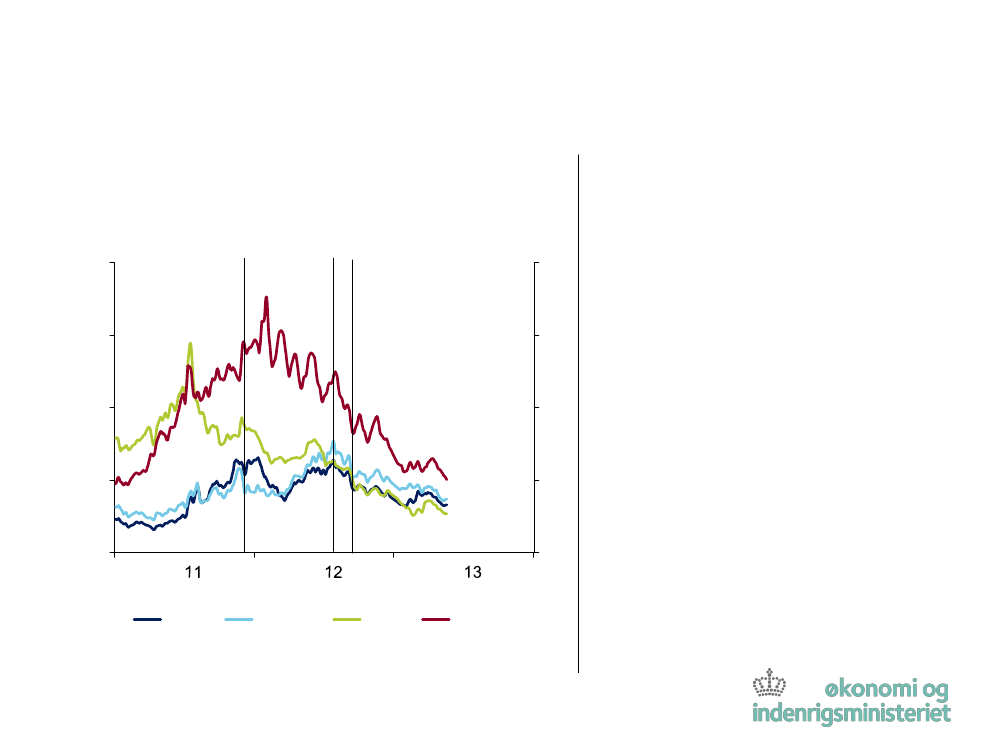

Situationen på de finansielle markeder er bedre nuend for ét år sidenRentespænd til Tyskland på 10-årige statsobligationerPct.-point16LTRODraghi taleOMTPct.-point16

• Mere ro på de finansiellemarkeder efter initiativer i EU-regi og på nationalt plan…• … har reduceret rentespændenei de mest udsatte lande• Det styrker troen på enstabilisering af statsgældskriseni sydlige eurolande…• … og det ventes at slå igennempå realøkonomien i euroområdetfra andet halvår 2013

12

12

8

8

4

4

0

0

Italien

Spanien

Irland

Portugal

Anm.: 5-dages glidende gennemsnit.27.05.2013Økonomisk Redegørelse – Maj 20134

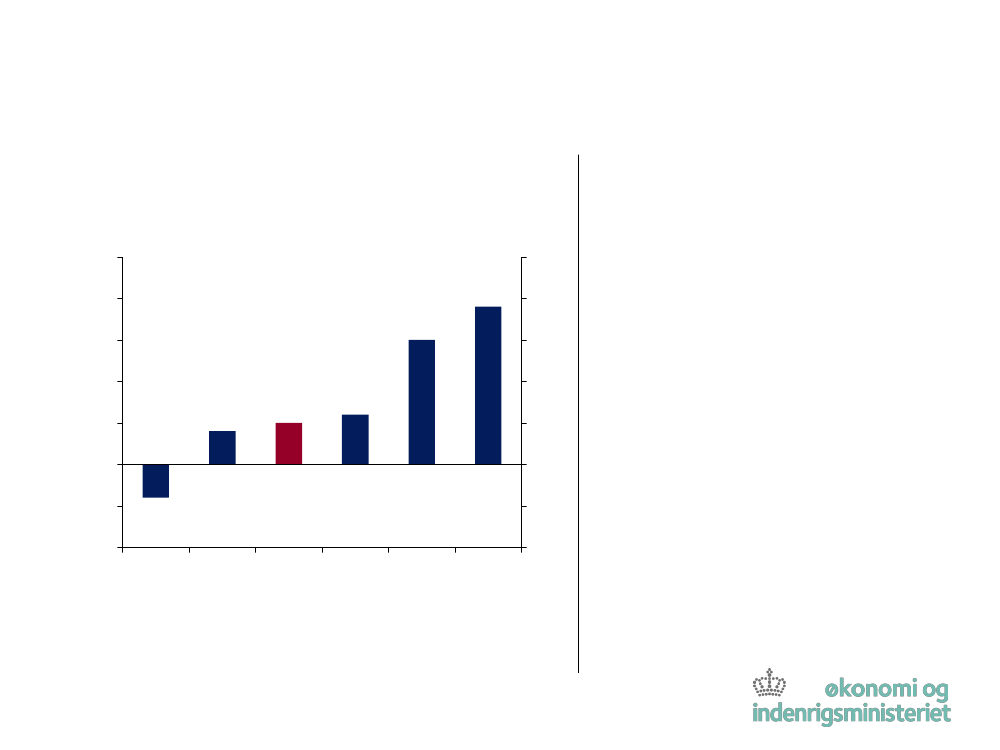

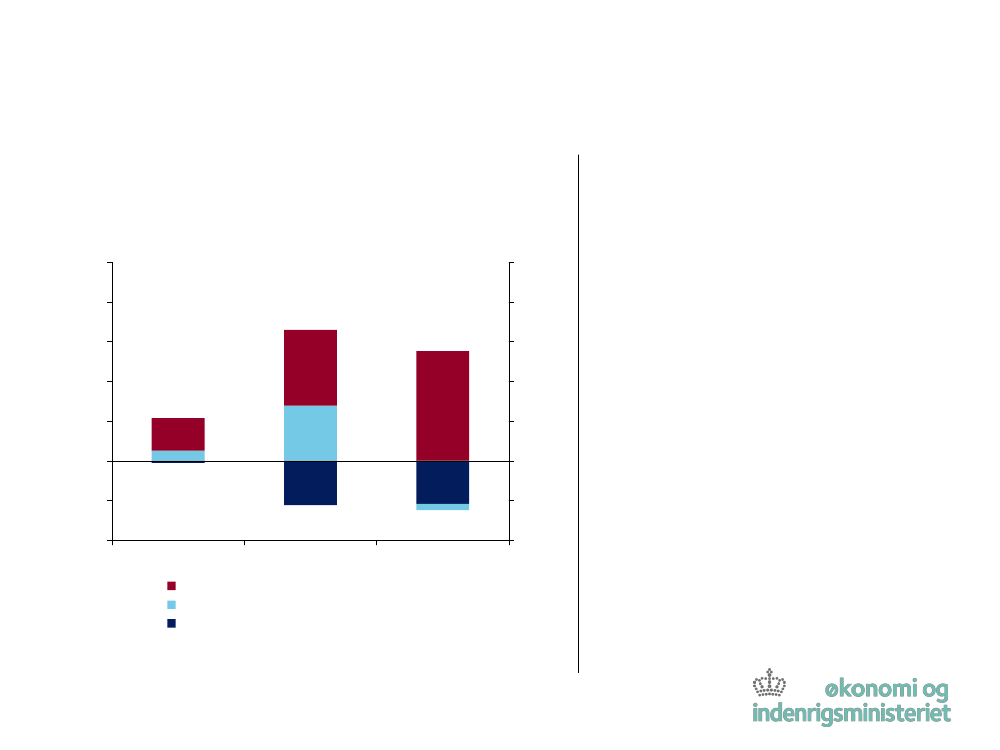

Fra næste år bliver eksporten en væsentlig drivkraftVækstbidrag til BNP(renset for importindhold)Pct.2,01,51,00,50,0-0,5-1,0201220132014Pct.2,01,51,00,50,0-0,5-1,0

• Kun begrænset hjælp fraeksporten i år på grund af svageinternationale konjunkturer• Når det vender i udlandet, er dedanske virksomheder nu bedrerustet til at hægte sig på• Væksten i BNP øges til 1,6 pct.næste år, hvoraf eksportenbidrager med næsten halvdelen

Eksport

Samlet indenlandsk efterspørgsel

27.05.2013

Økonomisk Redegørelse – Maj 2013

5

Mere fart på i 2014 i de lande i Nordeuropa, som vi handlermest medBNP-vækst i 2014 på udvalgtevareeksportmarkederPct.876543210NordeuropaSydeuropaNordamerika/JapanBRIK55 pct.8 pct.10 pct.8 pct.Pct.876543210

• Over halvdelen af danskvareeksport går til voresnærmarkeder i Nordeuropa• Her er vækstudsigterne bedreend i Sydeuropa, som kun imeget lille omfang køber danskevarer• Men vi har kun begrænsetfodfæste dér, hvor der virkelig ervækst (fx BRIK)

Anm.: Tallene over søjlerne angiver de forskellige områders andel af danskvareeksport i 2012. Til Sydeuropa regnes Italien, Portugal, Spanien,Frankrig og Grækenland. Hongkong indgår i BRIK-landene.27.05.2013Økonomisk Redegørelse – Maj 20136

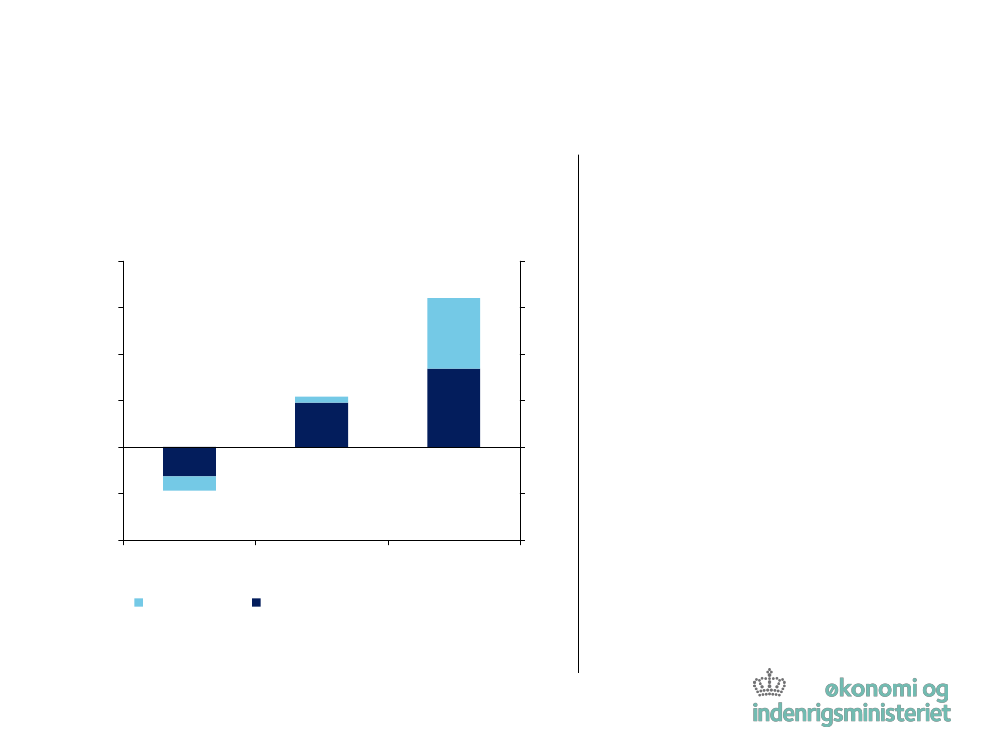

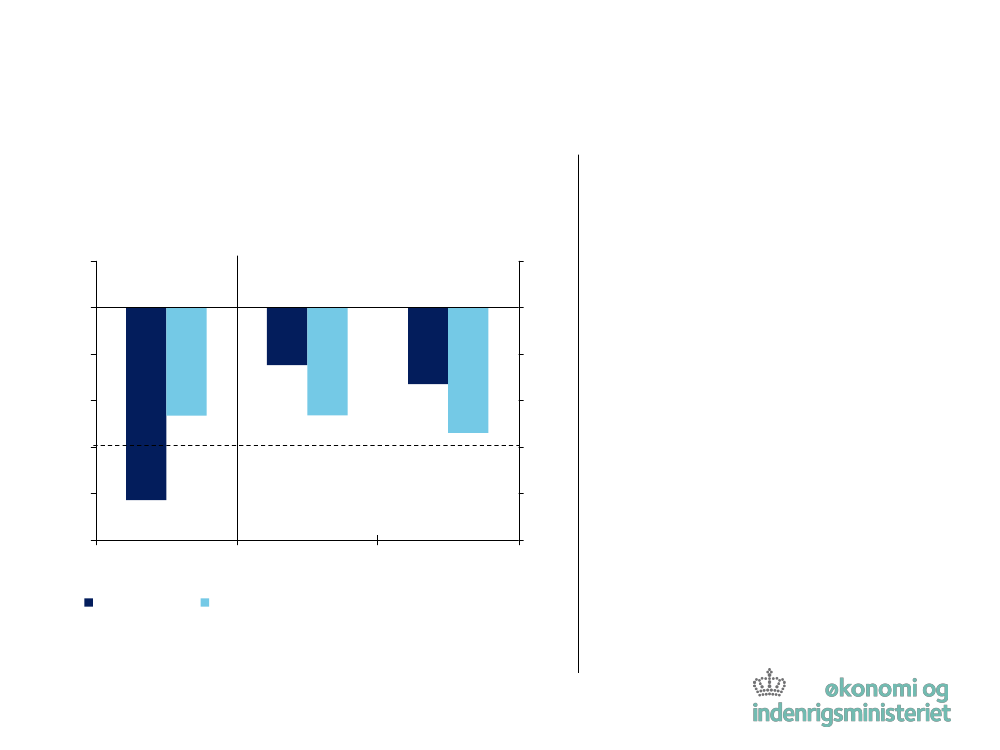

Den økonomiske politik understøtter økonomienVirkning på BNP-niveau aføkonomisk politikPct. af BNP1,00,80,60,40,20,0-0,2-0,4201220132014Øvrige investeringer mv.InvesteringsvindueFinanseffekt (inkl. flerårige virkninger)0,2 pct. af BNP0,5 pct. af BNP0,3 pct. af BNP

Pct. af BNP1,00,80,60,40,20,0-0,2-0,4

• BNP-niveauet er 0,5 pct. højere iår som følge af finanspolitikkenog øvrige økonomisk-politisketiltag• Det kommer primært frainvesteringsvinduet og andreoffentligt initierede investeringer• Lidt mindre bidrag tilaktivitetsniveauet næste år, hvorvæksten i BNP bliver mereselvbærende

27.05.2013

Økonomisk Redegørelse – Maj 2013

7

Underskud på offentlig saldo under 3 pct. af BNPOffentlig saldoPct. af BNP10-1-2-3-4-5201220132014Pct. af BNP10-1-2-3-4-5

• Den økonomiske politik skubberpå væksten, samtidig med at vioverholder EU-henstillingen• Underskud på under 3 pct. i2013 og 2014 både med oguden ekstraordinære indtægterfra omlægningen afkapitalpensionsbeskatning• Stor usikkerhed forbundet medskønnet for offentlig saldo, ogmanøvrerummet ifinanspolitikken er under alleomstændigheder begrænset

Faktisk saldo

Faktisk saldo ekskl. efterløn og kapitalbidrag

27.05.2013

Økonomisk Redegørelse – Maj 2013

8

Det er lykkedes at holde hånden under arbejdsmarkedetPrivat beskæftigelse1.000 personer2.1502.1002.0502.0001.9501.9001.85000 01 02 03 04 05 06 07 08 09 10 11 12 13 141.000 personer2.1502.1002.0502.0001.9501.9001.850

• Den private beskæftigelse ogbruttoledigheden har været retstabil siden starten af 2010…• …på trods af svage konjunkturer• Og niveauet er fortsat højereend i 2005, før(over)ophedningen af danskøkonomi• Ambitionen er, at vi igen skalhøjere op på beskæftigelsen,men det skal være holdbart

27.05.2013

Økonomisk Redegørelse – Maj 2013

9

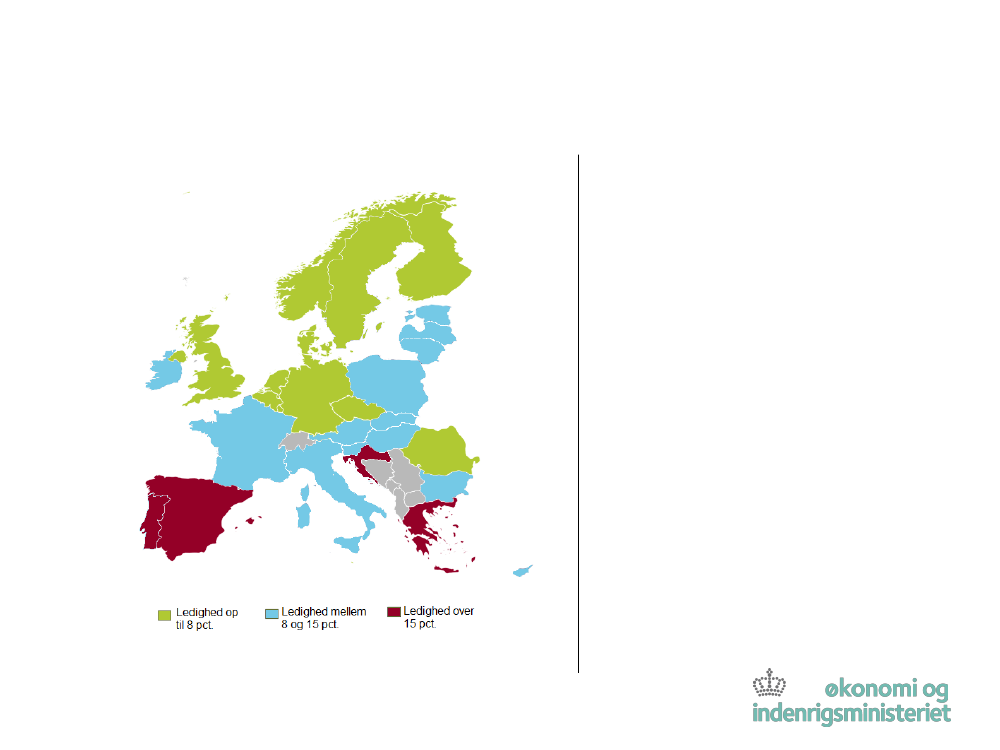

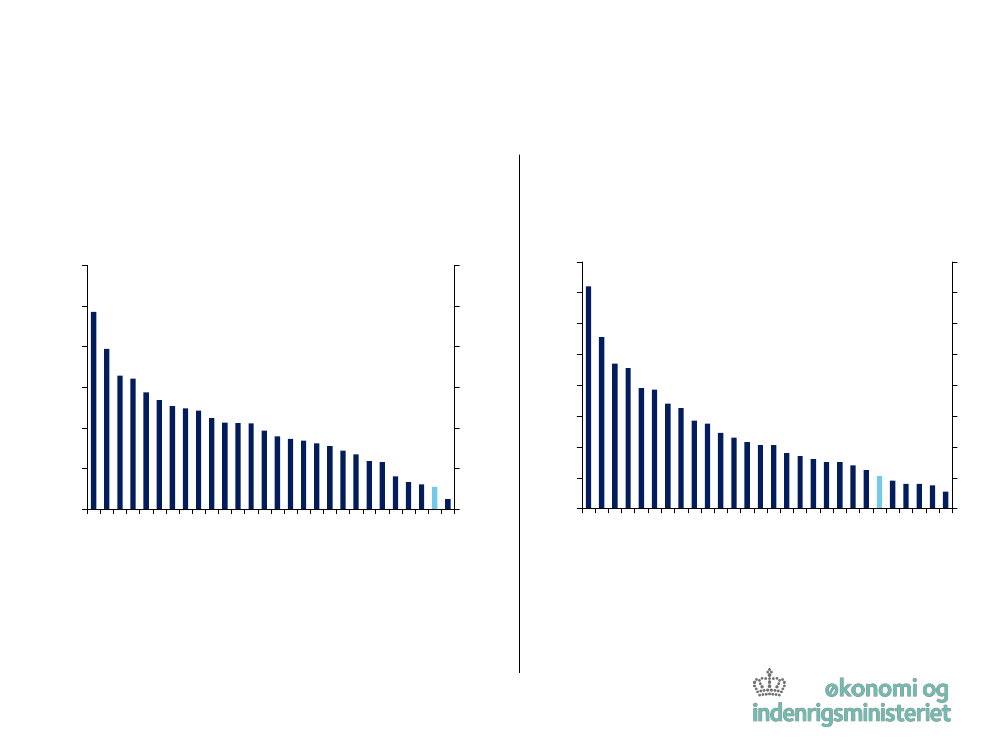

Robust dansk arbejdsmarked i sammenligning med mangeandre landeLedighed (AKU), 2012• Vi har grundlæggende etvelfungerende arbejdsmarked –også i sammenligning medandre lande• Ledigheden relativt lav• Jobomsætningen relativt høj• Langtids- og ungdomsledighedblandt de laveste• Beskæftigelsen blandt dehøjeste

27.05.2013

Økonomisk Redegørelse – Maj 2013

10

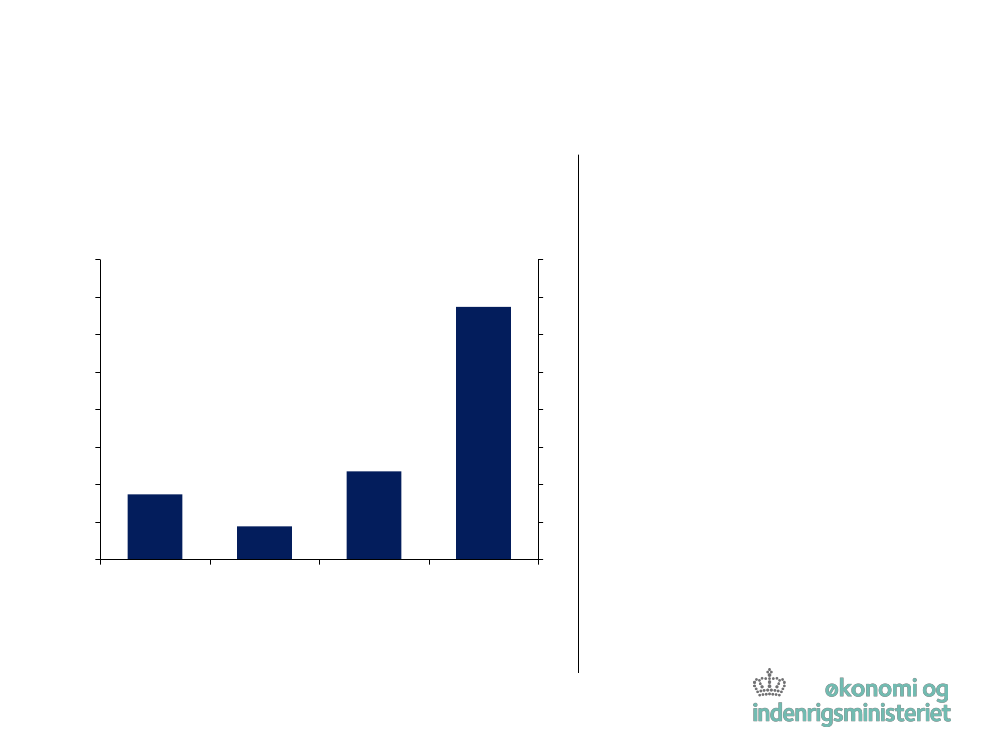

Ledighed i internationalt perspektivUngeledighed ekskl. studerendePct.605040302010Pct.605040302010Pct.1614121086

LangtidsledighedPct.1614121086

420GRCESPSVKIRLLVAPRTBGRLTUITAESTHUNEU27SVNFRAPOLCYPBELROUCZEMLTUKDEUDKNLDLUXFINSWEAUTAnm.: Personer der har været ledige i mere end 12 måneder.11

420

0GRCESPSVKITAPRTHUNIRLBGRCYPLTUROULVAFRAPOLCZEEU27BELESTSVNLUXUKSWEMLTFINAUTDEUDKNLDAnm.: 15-24-årige.27.05.2013Økonomisk Redegørelse – Maj 2013

0

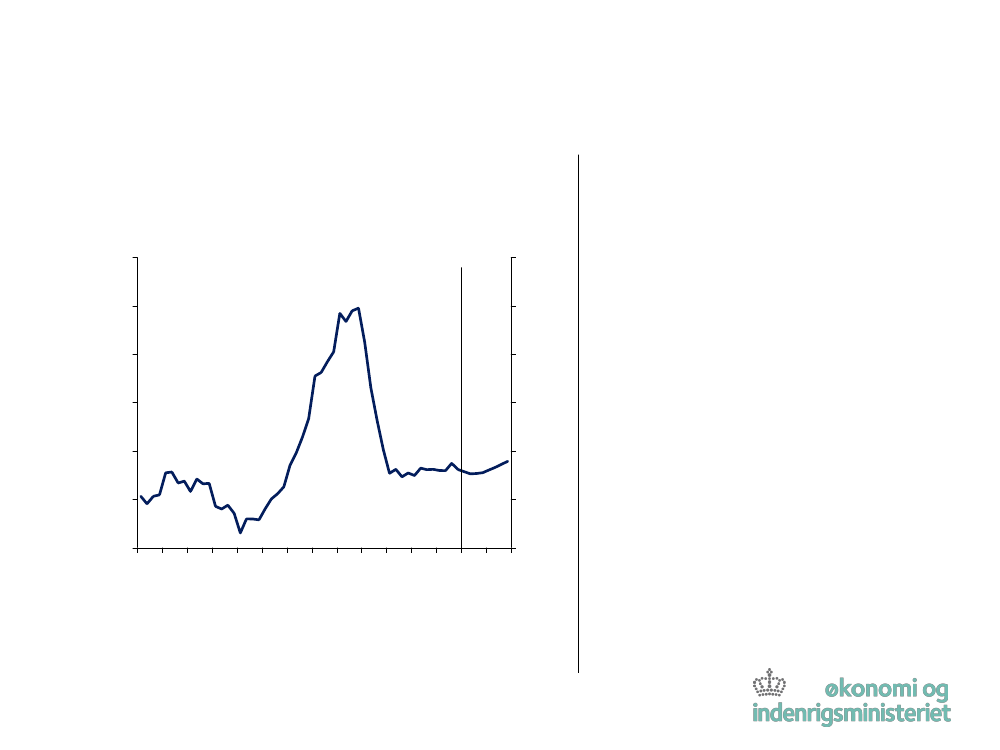

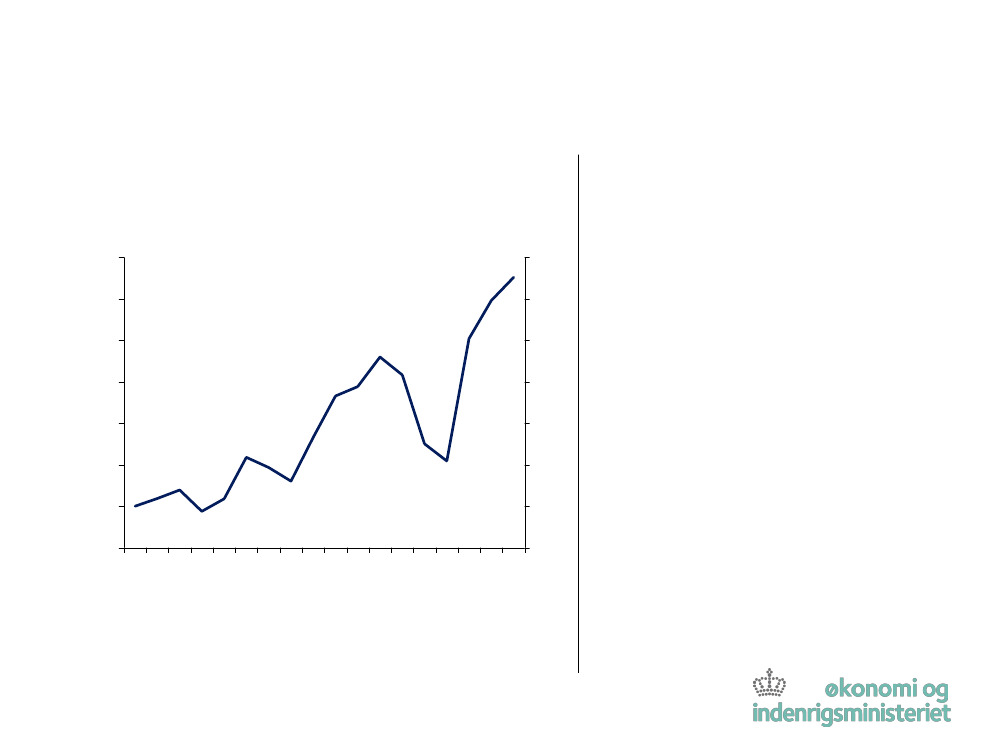

En vending på arbejdsmarkedet behøver ikke at havelange udsigterTimeproduktivitet i privat sektor*Indeks (1995=100)11211010810610410210098959799010305070911Indeks (1995=100)11211010810610410210098

• Konjunkturtabet i produktivitetenser ud til at være indhentet iprivate erhverv• Virksomhederne får derforhurtigere brug for flere ansatte,hvis de kan afsætte mere• Det giver potentiale for envending på arbejdsmarkedet fraandet halvår 2013• Det går lidt trægt i starten, menskønnes at tage til i 2014

Anm.: *Privat sektor eksklusive råstofudvinding, søtransport ogfinansiel virksomhed. Her er ca. 94 pct. af den samlede privatebeskæftigelse.27.05.2013Økonomisk Redegørelse – Maj 201312

Opsummering:• Mere ro på de finansielle markeder giver grundlag for en langsom vending iudlandet, som bidrager til en styrket dansk økonomi(BNP-vækst i Danmark: 0,5 pct. i 2013 og 1,6 pct. i 2014)• Den økonomiske politik og lave renter skubber på i 2013. Fremgang iudlandet og dermed eksporten gør væksten mere selvbærende i 2014• Arbejdsmarkedet kan vende fra andet halvår 2013(den samlede beskæftigelse stiger med 8.000 personer fra 2012 til 2014)• Der er styr på de offentlige finanser, og EU-henstillingen overholdes, menmanøvrerummet er meget begrænset(underskud i 2013-14 på 1�-1½ pct. af BNP)

• Prognosens hovedtal findes på s. 14 i Økonomisk Redegørelse

27.05.2013

Økonomisk Redegørelse – Maj 2013

13