Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

FinansministerenDen 27. juni 2013

Svar på Finansudvalgets spørgsmål nr. 313 af 23. maj 2013 stilletefter ønske fra Joachim B. OlsenSpørgsmål

Vil ministeren oplyse provenuvirkningen af de diskretionære ændringer i skatte-og afgiftsreglerne opgjort i forhold til BNP i perioden 1982-1992 (Schlüter-regeringen), 1993-2001 (Nyrup-regeringen), 2002-2011 (VK-regeringen) samt2012 og frem til i dag (Thorning-regeringen).Svar

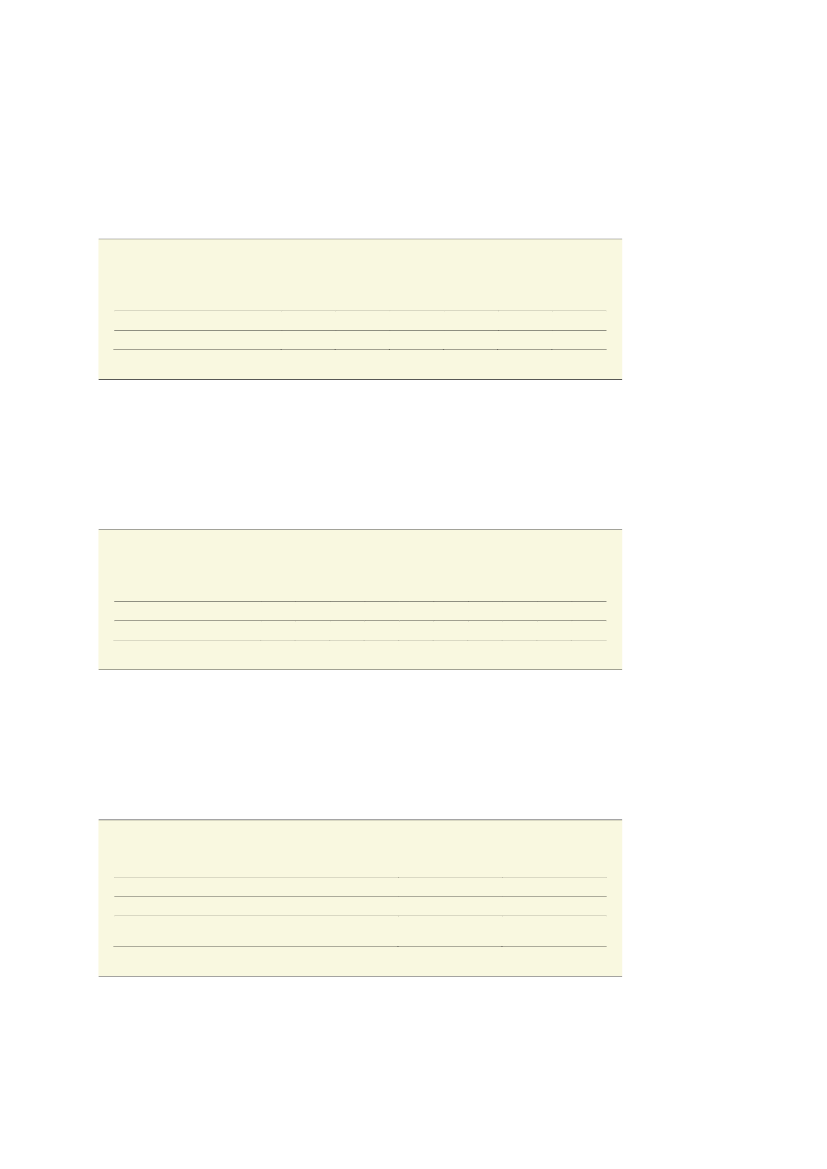

Udviklingen i skattetrykket i perioden 1982-2002 er gennemgået i Finansredegø-relse 2002, kapitel 7, herunder bidrag til virkningen af skattepolitiske initiativer iperioden. Der er således tale om en opgørelse over de enkelte tidsperioder og ikkeover regeringsperioder.Der findes ikke umiddelbart et tilgængeligt grundlag for en tilsvarende opgørelseover regeringsperioder.I forlængelse heraf skal det yderligere bemærkes, at der som følge af indfasning afskattepolitiske tiltag, kan være ændringer i skattetrykket indenfor en given perio-deafgrænsning, der ikke (i den almindelige forståelse heraf) kan tilskrives diskreti-onære ændringer i skatte og afgiftsreglerne indenfor denne periode.Det bemærkes, at der i opgørelserne i tabellerne 1-3 er taget udgangspunkt i de di-rekte provenuer, dvs. der er korrigeret for det forhold, at øgede afgifter medføreren teknisk stigning i BNP (nævneren).Aftabel 1fremgår virkningen på skattetrykket i pct. af BNP af de diskretionæreændringer i skatte- og afgiftsreglerne i perioden 1982-1992.Tabel 1Bidrag til ændring i skattetrykket i pct. af BNP af diskretionære ændringer i skatte- og afgiftsreglerne

(1982-1992)

Pct.-pointSkatter og afgifter

1982-84

1,11984-86

2,31986-88

2,31988-90

-1,11990-92

0,21982-92

4,5

Kilde: Finansredegørelse 2002, kapital 7, tabel 7.4.

Side 2 af 3

Aftabel 2fremgår virkningen på skattetrykket i pct. af BNP af de diskretionæreændringer i skatte- og afgiftsreglerne i perioden 1992-2002.Tabel 2Bidrag til ændring i skattetrykket i pct. af BNP af diskretionære ændringer i skatte- og afgiftsreglerne

(1992-2002)

Pct.-pointSkatter og afgifter

1992-94

-0,71994-96

0,11996-98

0,81998-00

0,32000-02 1992-2002

-0,7-0,2

Kilde: Svar på FIU alm. del spørgsmål nr. 54 af 14. december 2011. Finansredegørelse 2002, kapital 7, tabel 7.4.

Udviklingen i skattetrykket i perioden 2002-2011 er gennemgået i Reformpakke2020, april 2011, herunder bidrag til virkningen af skattepolitiske initiativer i peri-oden. Aftabel 3fremgår bidraget til ændring i skattetrykket i pct. af BNP af dediskretionære ændringer i skatte- og afgiftsreglerne i perioden 2002-2011.Tabel 3Bidrag til ændring i skattetrykket i pct. af BNP af diskretionære ændringer i skatte- og afgiftsreglerne

(2002-2011)

Pct.-point (akkumuleret fra 2002)Skatter og afgifter

2002

0,02003

-0,12004

-0,52005

-0,42006

-0,32007

-0,52008

-0,42009

-0,92010

-1,32011

-1,0

Kilde: Svar på FIU alm. del spørgsmål nr. 53 af 14. december 2011.

Udviklingen i skattetrykket i perioden 2012-2013 er baseret på Finansministerietsegne beregninger af virkningen af skattepolitiske initiativer i perioden. Aftabel 4fremgår provenuvirkningen i pct. af BNP af de diskretionære ændringer i skatte-og afgiftsreglerne i perioden 2012-2013.Tabel 4Provenuvirkning i pct. af BNP af diskretionære ændringer i skatte- og afgiftsreglerne (2012-2013)

Pct.-pointSkatter og afgifter

- heraf indførelse af ny kapitalpensionsordning uden fradrag ogomlægning fra gammel til ny kapitalpensionsordning2012

0,5-2013

1,61,4

Anm: Det skal bemærkes, at der i opgørelsenikkeer taget højde for, at indirekte skatter også påvirker størrelsen afBNP. I opgørelsen indgår elementer fra Forårspakke 2.0, Serviceeftersyn af Forårspakke 2.0, Genopret-ningspakken, FL12, Aftale om skattereform 2012, FL13, Aftaler om Vækstplan DK mv.Kilde: Egne beregninger

Det skal i forlængelse heraf bemærkes, atAftale om skattereformen(2012) samtAfta-ler om Vækstplan DK(2013) medfører skattenedsættelser efter tilbageløb og adfærd,

Side 3 af 3

der opgjort i varig virkning udgør henholdsvis ca. 3,9 og ca. 5,0 mia. kr.1svarendetil en samlet permanent nedsættelse af skatterne på i alt godt og vel ½ pct. afBNP.Med venlig hilsenBjarne Corydon

1

Jf. L 194 (2011-12) Lov om ændring af ligningsloven, lov om en børne- og ungeydelse, personskatteloven m.v. Fremsat14. august 2012 og L 218 (2012-13) Forslag til Lov om ændring af selskabsskatteloven, lov om afgift af lønsum m.v.,kulbrinteskatteloven og forskellige andre love, fremsat 17. maj 2013.