Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

FinansministerenDen 27. juni 2013

Svar på Finansudvalgets spørgsmål nr. 308 af 15. maj 2013Spørgsmål

Vil ministeren oplyse, hvad det vil betyde for de samlede offentlige finanser hvertår frem til og med 2020, hvis ejendomsskatten (grundskylden) fastfryses i 2013 påsamme måde som ejendomsværdiskatten.Svar

Ejendomsværdiskat, der betales til staten, er en skat på værdien af egen bolig. Sat-sen for ejendomsværdiskatten er fastsat i ejendomsværdiskatteloven og er ens ihele landet.Frem mod 2020 skønnes statens provenu fra ejendomsværdiskatten at være svagtstigende,jf. tabel 1.Stigningen i provenuet fra ejendomsværdiskatten udgør i gen-nemsnit cirka 1 pct. om året fra 2013 til 2020 og skal ses i lyset af, at antallet afboligejere med nedsat skat (boliger erhvervet senest 1. juli 1998) aftager gradvistover de kommende år, samt at der løbende er tilvækst i antallet af nye boliger.Ejendomsskat (grundskyld), der betales til kommunen, er en skat på ejendom-mens grundværdi (for visse ejendomme efter fradrag for grundforbedringer). Deenkelte kommuner fastsætter selv satsen, der kan variere mellem 1,6 og 3,4 pct.Siden 2001 har ejendomsskatten været underlagt en stigningsbegrænsningsregel,der indebærer, at ejendomsskatten for den enkelte ejendom maksimalt kan stigemed stigningen i det kommunale udskrivningsgrundlag + 3,0 pct.enheder dogmaksimalt 7 pct. om året ved uændret grundskyldspromille.Overstiger grundværdien en grundskatteloftværdi – der er reguleret af stignings-begrænsningsreglen – er det grundskatteloftværdien, der danner grundlag forejendomsskatten.I en række af landets kommuner er der stor forskel mellem boligejernes grund-værdier og grundskatteloftværdien. For de kommuner er der således et ikke ube-tydeligt efterslæb i forhold til det samlede provenu fra grundskyld. Efterslæbet ertypisk størst i de kommuner, der har oplevet de største prisstigninger på ejerboli-ger og i grundværdier.

Side 2 af 2

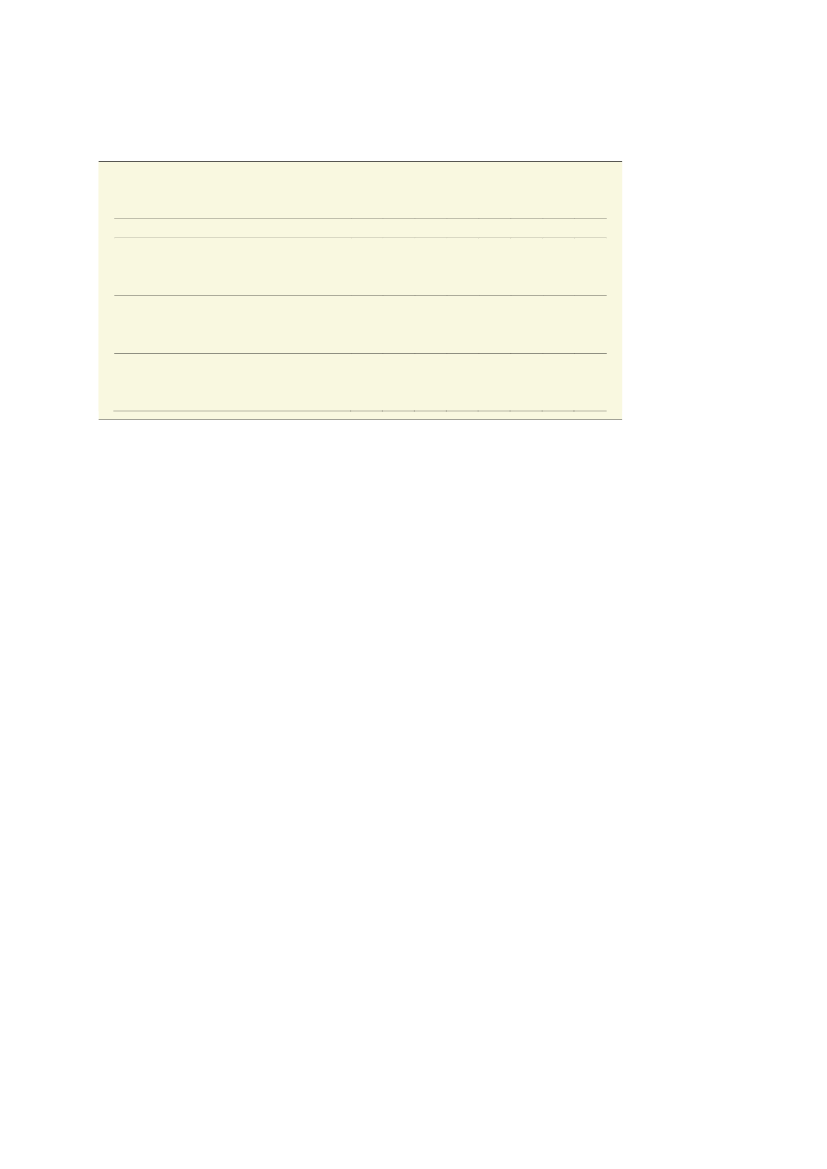

Tabel 1Umiddelbart provenu af ejendomsværdiskat og ejendomsskat

Mia. kr., løbende priser2020 fremskrivning- Ejendomsværdiskat- Ejendomsskat (grundskyld)Ejendomsskat (grundskyld)- 2013-niveau frem mod 2020- 2013 niveau tillagt 1 pct. årlig stigningUmiddelbar svækkelse af off. finanser frem til 2020- 2013-niveau frem mod 2020- 2013 niveau tillagt 1 pct. stigning1,10,43,63,15,74,97,76,69,98,511,710,113,711,826,426,426,426,726,427,026,427,226,427,526,427,826,428,126,428,313,226,413,327,513,630,013,732,113,834,113,836,313,938,114,040,12013

2014

2015

2016

2017

2018

2019

2020

Kilde: Konvergensprogram 2013.

I Konvergensprogram 2013 (KP13) fremskrives grundskyldsprovenuet på bag-grund af de gældende vurderinger og stigningsbegrænsningsreglen. Det indebæreren nominel stigning i grundskyldsprovenuet fra ca. 26½ mia. kr. i 2013 til godt 40mia. kr. i 2020.Fastholdes ejendomsbeskatningen fra 2013 til 2020 på 2013-niveau, og antages detsamtidig, at antallet af bebyggede grunde stiger, så kommunernes samlede prove-nu fra ejendomsskatter stiger med ca. 1 pct. årligt fra 2013 til 2020, vil de offentli-ge finanser gradvist blive svækket frem mod 2020 i forhold til det forudsatte iKP13. I 2020 skønnes de offentlige finanser svækket med knap 12 mia. kr. før til-bageløb og adfærd. Antages konstant provenu frem mod 2020 vil svækkelsen ud-gøre knap 14 mia. kr. i forhold til KP13.Ved opgørelse af den samlede virkning på de offentlige finanser skal der endvide-re korrigeres for tilbageløb, som for så vidt angår boligejendomme udgør cirka �af den umiddelbare provenuvirkning og for erhvervsejendomme lidt mere ellersvarende til en langsigtet svækkelse af finanserne på groft anslået cirka 9 hhv. 10mia.kr.

Med venlig hilsenBjarne Corydon