Finansudvalget 2012-13

FIU Alm.del

Offentligt

J.nr. 13-0169138Dato: 29-05-2013

TilFolketinget - Finansudvalget

Hermed sendes svar på spørgsmål nr. 291 af 8. maj 2013.Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).(Alm. del).

Holger K. Nielsen/Søren Schou

Spørgsmål 291:Vil ministeren oplyse, hvad statens provenu vil være, hvis AM-bidraget kun kan fradrages ibundskatten, og hvordan vil en sådan ændring påvirke skatteyderne opgjort efter indkomst-deciler?

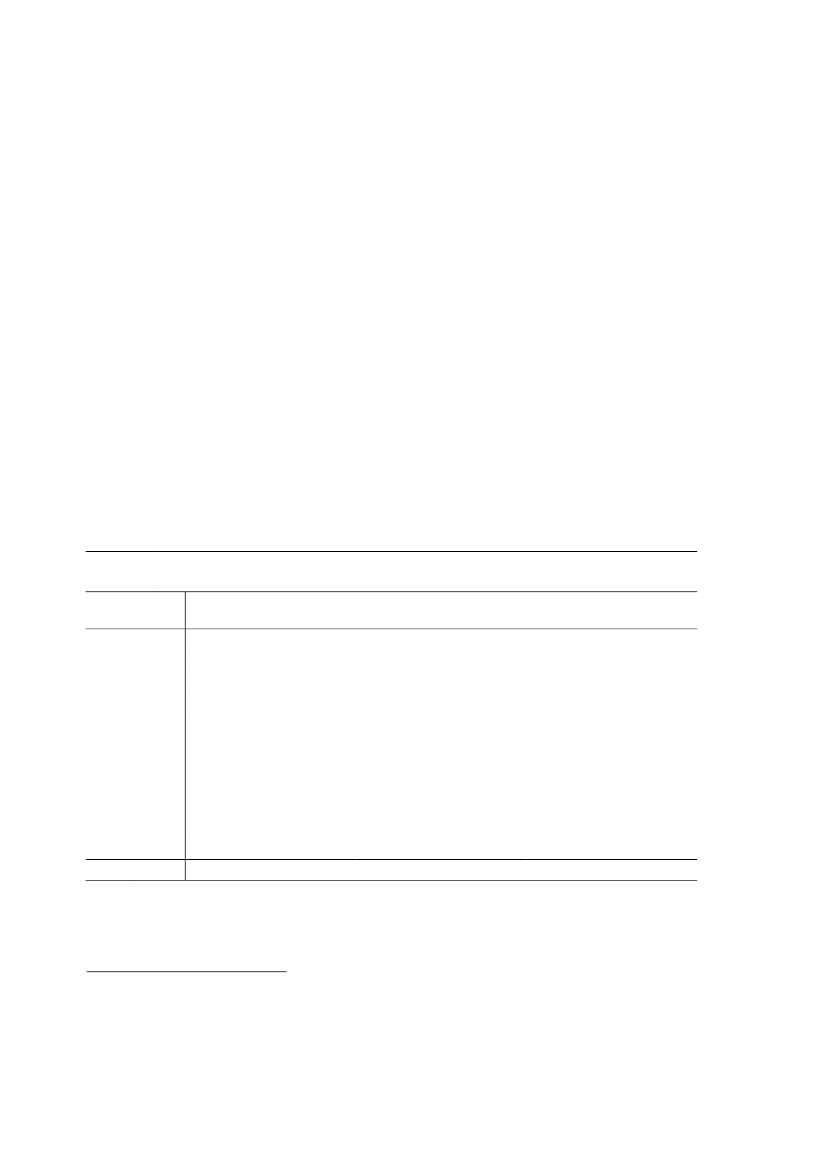

Svar:Spørgsmålet forstås således, at der spørges til de provenu- og fordelingsmæssigekonsekvenser af at ophæve fradragsretten for AM-bidrag i grundlaget for topskat, således atder alene gives fradragsret i grundlagene for de proportionale skatter, dvs. kommune- ogkirkeskat, sundhedsbidrag samt bundskat.I 2013 skønnes der at blive opkrævet godt 83 mia. kr. i arbejdsmarkedsbidrag. Heraf udgørca. 7,5 mia. kr. bidrag af indskud på arbejdsgiveradministrerede pensionsordninger.En ophævelse af fradragsretten for AM-bidraget i grundlaget for topskatten skønnes atmedføre et umiddelbart merprovenu på ca. 5,1 mia. kr. (2013-regler i 2013-niveau)1. Der erheri alene indregnet en ophævelse af fradragsret for AM-bidrag, der direkte vedrører perso-ners rådighedsbeløb, dvs. skønnet er eksklusive virkningen af AM-bidrag på indskud på ar-bejdsgiveradministrerede pensionsordninger.2De umiddelbare fordelingsmæssige konsekvenser på indkomstdeciler fremgår af tabel 1.Tabel 1. Umiddelbare fordelingsmæssige konsekvenser ved en afskaffelse af fradrags-retten for AM-bidrag i topskattegrundlaget (2013-regler, 2013-niveau)Antal1.2.3.4.5.6.7.8.9.decildecildecildecildecildecildecildecildecil548548548548548548548548548548Ændring afrådighedsbeløbPct.0,00,00,0-0,1-0,2-0,3-0,5-0,7-0,9-1,2UmiddelbartmerprovenuMio. kr.151025701352554357051.0702.420

10. decil

-0,65.145Alle5.480Anm: Ækvivalerede beløbsstørrelser. Ved ækvivalering foretages der en korrektion af indkom-ster og skatter, der tager højde for antallet af medlemmer i en familie. Dermed bliver detmuligt at sammenligne indkomster og skatter for familier med forskellige størrelser.Lovmodelberegninger på en stikprøve på 3,3 pct. af befolkningen, fremskrevet til 2013 ioverensstemmelse med forudsætninger i Økonomisk Redegørelse, december 2012.Topskattegrænsen forhøjes gradvist frem til 2022, hvorved effekten af at ophæve fradragsretten for AM-bidraget i topskatten reduceres. Med 2022-regler skønnes merprovenuet til ca. 4,0 mia. kr. (2013-niveau).En ophævelse af fradragsretten for AM-bidraget på indbetalinger til arbejdsgiveradministrerede pensions-ordninger vil medføre, at der sammen med den øvrige indkomstskat skal betales indkomstskat af AM-bidragetaf pensionsindbetalingen. Det vil reducere rådighedsbeløbet yderligere og påvirke opsparingsadfærden.Side 221

Under forudsætning om, at skattestramningen ikke kompenseres, vil den bevirke et fald iforbruget og dermed i statens indtægter fra moms og afgifter. Efter automatisk tilbageløbpå moms og afgifter skønnes merprovenuet at udgøre ca. 3,9 mia. kr.En afskaffelse af fradragsretten i topskattegrundlaget for AM-bidraget skønnes endvidere athave negative effekter på arbejdsudbuddet svarende til ca. 1,7 mia. kr. Merprovenuet eftertilbageløb på moms og afgifter samt arbejdsudbudseffekter skønnes således at udgøre ca.2,2 mia. kr.

Side 3