Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren25. marts 2013

Svar på Finansudvalgets spørgsmål nr. 238 (Alm. del – §7) af 5.marts 2013 stillet efter ønske fra Anders Samuelsen (LA)Spørgsmål

Vil ministeren give et skøn over den isolerede effekt af de konkrete initiativer iVækstplan DK ( 1. selskabsskattelettelsen og de øvrige erhvervslettelser og 2.mindrevæksten i det offentlige forbrug) på ligheden målt ved gini koefficienten?Både 1 og 2 samlet samt hver for sig.Svar

I fordelingsberegninger indregnes normalt kun initiativer med direkte virkning forhusholdningernes disponible indkomster. Blandt skatteinitiativerne i VækstplanDK gælder det nedsættelsen af virksomhedsskatten og forhøjelsen af aktieind-komstskatten. En nedsættelse af virksomhedsskatten og forhøjelsen af aktieind-komstskatten har kun mindre betydning for rådighedsbeløbet og påvirker samletset ikke Gini-koefficienten.Størstedelen af erhvervsskattelettelserne, der direkte påvirker virksomhederne,indgår således ikke umiddelbart i de opgjorte indkomstforskelle. Under normalekonkurrencevilkår må det imidlertid forventes, at erhvervsskattelempelser helt el-ler delvist overvæltes i højere lønninger. Det påvirker indkomsterne blandt helebefolkningen, fordi reguleringen af de offentlige lønninger og indkomstoverførslersker i takt med lønudviklingen.Dermed indebærer en lavere erhvervsbelastning en indkomstfremgang for helebefolkningen, som beregningsteknisk kan antages stort set at svare til en proporti-onal forhøjelse af den disponible indkomst. Det svarer til de regneprincipper, dernormalt benyttes i forbindelse med indregning af nedvæltning af erhvervsskattermv. Som konsekvens heraf vurderes Gini-koefficienten at være uændret som følgeaf skatteinitiativerne i Vækstplan DK – både opgjort efter 1. årsvirkningen og liv-sindkomsten – uanset om nedvæltning af lavere erhvervsbelastning indregnes,jf.tabel 1 nedenfor.

Side 2 af 3

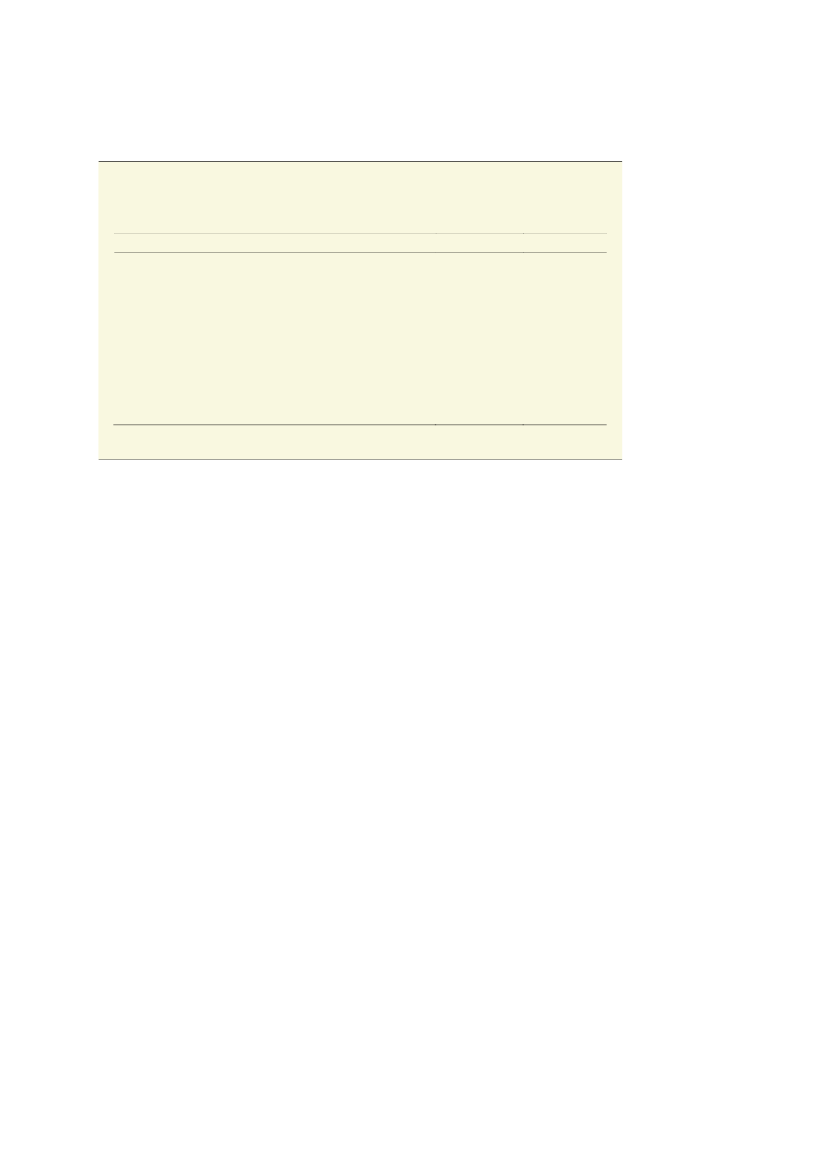

Tabel 1Virkning på Gini-koefficienten (før adfærd) som følge af skatteinitiativerne i Vækstplan DK samt minre-

vækst i det offentlige forbrug

1. årsvirkning

Livsindkomst

Pct.-point1a. Skatteinitiativer (der direkte påvirker husholdningerne)

- Virksomhedsordningen- Aktieindkomstskat1b. Skatteinitiativer inkl. nedvæltning af lavere erhvervsbelastning

2. Skatteinitiativer inkl. nedvæltning og lavere offentligt forbrug

- Realvækst i offentligt forbrug- Kommunernes udgiftsniveau- Offentlige lønninger0,00

0,01-0,010,00

0,16

0,120,06-0,020,00

0,07

0,00

Anm.: Virkning af lavere erhvervsbelastning er indregnet som en proportional forhøjelse af den disponible ind-komst svarende til virkningen af en fuld nedvæltning i lønningerne med afsmittende virkning på satsregule-rede overførsler. Dog er den del, der vedrører nedsættelse af skatten for personer, som benytter virksom-hedsordningen, regnet på individniveau med udgangspunkt i indkomstoplysninger fra skat. Erhvervsbe-lastningen ekskl. virksomhedsordningen er fordelingsmæssig neutral, mens ændringen for personer i virk-somhedsordningen indebærer en beskeden stigning i indkomstforskellene. Det offentlige forbrug er ind-regnet med udgangspunkt i fordelingen af den individualiserbare offentlige service fordelt på indkomstper-centiler. Justeringen af udviklingen i de offentlige lønninger er indregnet som et proportionalt fald i lønnenfor ansatte i den offentlige sektor.Kilde: Beregninger på basis af stikprøver på 33,3 pct. af befolkningen samt beskæftigelsesministeriets DREAM-database.

Ændringer i det offentlige forbrug påvirker ikke de traditionelt opgjorte indkomst-forskelle, men fordelingsvirkningen af ændringer i offentligt forbrug illustreres of-te som virkningen på de udvidede forbrugsmuligheder, hvor den individualiserba-re del af det offentlige forbrug indregnes som en ækvivalent ændring i den dispo-nible indkomst.En relativt stor del af den offentlige service kan henføres til personer i den laveredel af indkomstfordelingen, herunder personer på offentlige overførsler som fxSU, førtidspension og folkepension. Blandt andet derfor vil der være en tendenstil, at offentlig service trækker i retning af en mere lige fordeling. Ved en lavere re-alvækst i det offentlige forbrug bliver denne udlignende virkning mindre.Det skønnes, at fordelingsvirkningen af en realvækst i det offentlige forbrug på0,8 pct. årligt frem mod 2020 svarer til et fald i Gini-koefficienten på 0,88pct.point målt på 1. årsvirkningen,jf. svaret på Finansudvalgets spørgsmål nr. 69 af 22.november 2012.En reduktion i realvækst i det offentlige forbrug er således udtrykfor, at den udlignende effekt bliver lidt mindre, end den ellers ville være. Virknin-gen af den lavere realvækst i det offentlige forbrug vurderes at udgøre 0,12pct.point som skal ses som et udtryk for, at den udlignende effekt reduceres fra0,88 pct.point til 0,76 pct.point målt på 1. årsvirkningen.Hertil kommer virkningen fra et lavere udgiftsniveau i kommunerne samt den la-vere løn til offentligt ansatte som samlet set vurderes at have en fordelingsvirk-

Side 3 af 3

ning svarende til en forøgelse af Gini-koefficienten med 0,04 pct.-point. Samletset vurderes det offentlige forbrugs udlignende effekt således reduceres med 0,16pct.point målt ved Gini-koefficienten for 1. årsvirkningen. Til sammenligning kannævnes, at niveauet for indkomstforskellene i 2010 kan opgøres til 25,7 pct. måltved Gini-koefficienten.Fordelingsvirkningerne af den lavere offentlige forbrugsvækst skal ses i lyset af, atder i et væsentligt omfang er tale om en omprioritering fra forbrug til offentligeinvesteringer, som i tråd med spørgsmålet ikke indgår i fordelingsberegningerne.Det skal derudover bemærkes, at initiativer, der gælder i en kortere årrække, ikkeindgår. Det gælder bl.a. BoligJobordningen, midlerne til mere og bedre voksen- ogefteruddannelse, samt til nedrivningspuljen.Med venlig hilsenBjarne Corydon