Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

FinansministerenDen 27. juni 2013

Svar på Finansudvalgets spørgsmål nr. 204 af 10. februar 2013stillet efter ønske fra Joachim B. OlsenSpørgsmål

Vil ministeren beregne effekten på velstand og offentlige finanser (efter adfærd ogtilbageløb) af en lettelse på 5 mia. kr. i kapitalindkomstbeskatningen?Svar

Ved besvarelsen er det lagt til grund, at der spørges til virkningerne af en redukti-on af beskatningen afpositiv nettokapitalindkomst.Nettokapitalindkomsten opgøressom et samlet beløb (nettobeløb) af positive indkomstbeløb (renteindtægter, kurs-gevinster på fordringer m.v.) og negative fradragsbeløb (renteudgifter, kurstab påfordringer m.v.).I beskatningsgrundlagene for bund- og topskatten medregnes en persons positivenettokapitalindkomst, mens der ikke gives fradrag for negativ nettokapitalind-komst i bund- og topskat. For ægtepar er det ægtefællernes samlede nettokapital-indkomst, der indgår i beskatningsgrundlagene, således at der ved beregningen afbund- og topskatten kun sker beskatning af positiv nettokapitalindkomst i det om-fang, ægtefællernes samlede nettokapitalindkomst er positiv.Ved opgørelsen af topskattegrundlaget medregnes dog alene positiv nettokapital-indkomst, der overstiger et bundfradrag på 40.000 kr. for enlige og 80.000 kr. forægtepar.Derudover indgår kapitalindkomst i grundlaget for kommune- og kirkeskattersamt sundhedsbidraget.Fra 2010 er der indført forskellige skattelofter for henholdsvis personlig indkomstog positiv nettokapitalindkomst. Der gives således et større skatteloftsnedslag vedberegning af topskat af positiv nettokapitalindkomst end ved beregning af topskataf personlig indkomst.I 2014 udgør den højeste beskatning af positiv nettokapitalindkomst 42 pct. (plusevt. kirkeskat), mens den højeste beskatning af personlig indkomst udgør 51,7 pct.(plus evt. kirkeskat, arbejdsmarkedsbidrag og udligningsskat),jf. tabel 1.

Side 2 af 3

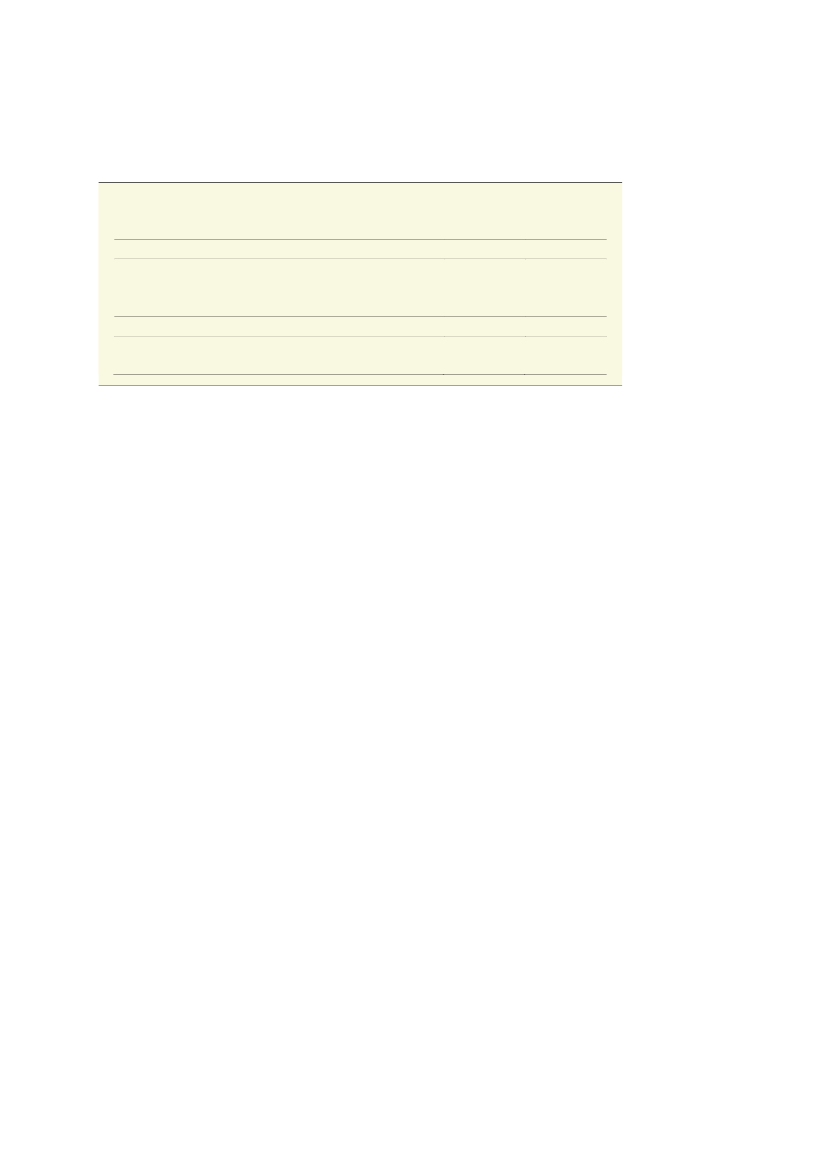

Tabel 1Provenu fra beskatning af positiv nettokapitalindkomst

2013

Beskatning af positiv nettokapitalindkomst for en topskatteyder- Op til 40.000 kr.- Over 40.000 kr.Samlet provenu fra positiv nettokapitalindkomstBeskatning af positiv nettokapitalindkomst efter ændring- Op til/over 40.000 kr.0 pct.0 pct.36,7 pct.43,5 pct.4 � mia. kr.36,742,05 mia. kr.2014

Anm: Satser er opgjort ekskl. evt. kirkeskat.Kilde: Skatteministeriet og skøn fra lovmodellen ved Økonomisk Redegørelse, maj 2013.

Positiv nettokapitalindkomst skønnes i 2013 at udgøre godt 12 mia.kr, hvorafknap 11 ½ mia. indgår i grundlaget for bundskatten og godt 2 mia.kr. i grundlagetfor topskatten.Sænkes beskatningen af positiv nettokapitalindkomst – således at det umiddelbaremindreprovenu før tilbageløb og ved uændret adfærd udgør ca. 5 mia. kr. mindreend det seneste skøn for 2013 og 2014 – indebærer det, at beskatningen af positivnettokapitalindkomst helt kan fjernes.Det betyder i givet fald at skatteværdien af negativ nettokapitalindkomst vil udgø-re 25,6 pct. over 50.000 kr. for enlige og 100.000 kr. for par på sigt når 2009 re-formen er fuldt indfaset, mens positiv nettokapitalindkomst er skattefri.Ved en provenuvirkning på 5 mia.kr. før tilbageløb svarer virkningen efter tilbage-løb til cirka 3� mia. kr.Det er ikke umiddelbart muligt at foretage et underbygget skøn over de afledtekonsekvenser for de offentlige finanser, økonomisk vækst m.v. Ændringen vilimidlertid medføre meget betydelige spænd mellem beskatningen af forskellige ty-per kapitalindkomst, såfremt beskatningen af negativ kapitalindkomst, aktieind-komst og pensionsafkast fastholdes uændret.Det vil skabe incitament til at omplacere formue, således at renteudgifter m.v. såvidt muligt giver fradrag, mens renteindtægter m.v. placeres hos personer og i pe-rioder med samlet set positiv nettokapitalindkomst. På sigt kan de afledte prove-nuvirkninger heraf blive betydelige, hvorved finansieringsbehovet kan øges mar-kant i forhold til de 5 mia.kr. i umiddelbar virkning.Samtidig vil den private opsparing og i et vist omfang arbejdsudbuddet dog ogsåstyrkes, mens incitamentet for en indenlandsk husholdning med positiv nettokapi-talindkomst til at investere i fx obligationer frem for aktier eller erhvervsaktiver viløges markant. Sidstnævnte trækker i retning af lavere velstand.

Side 3 af 3

Endelig bemærkes det, at de samlede virkninger på velstand og offentlige finanserafhænger af finansieringen, herunder hvorledes de nævnte potentielt betydeligenegative virkninger på finanserne af ”skatteoptimering” på sigt imødegås.

Med venlig hilsenBjarne Corydon