Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren5. februar 2013

Svar på Finansudvalgets spørgsmål nr. 182 (alm. del) af 29.januar 2013Spørgsmål:

”Med henblik på et kommende samråd, jf. FIU alm. del – samrådsspm. T anmo-der udvalget om et grundnotat vedrørende meddelelse af decharge til EU-Kommissionen for gennemførelsen af budgettet for 2011.”

Svar:

ResuméPå ECOFIN den 12. februar 2013 forventes Rådets henstilling til Europa-Parlamentet ommeddelelse af decharge til Kommissionen for gennemførelsen af budgettet for 2011 vedtaget. Revi-sionsretten har siden 1995 (for regnskabsår 1994) afgivet en revisionserklæring (DAS) til Par-lamentet og Rådet om regnskabernes rigtighed og de underliggende transaktioners (betalingers)lovlighed og formelle rigtighed. Erklæringen udarbejdes på grundlag af en DAS-revisionsmetode,der tager hensyn til de særlige forhold vedrørende EU-budgettets forvaltning og kontrol.Revisionserklæringen for 2011 indeholder følgende hovedbudskaber: En positiv erklæring omregnskabernes rigtighed. En positiv erklæring om betalingernes lovlighed og formelle rigtighed forindtægterne, indgåede forpligtelser på samtlige politikområder og betalingerne inden for områderne”Eksterne forbindelser, bistand og udvidelse” samt ”Administrationsudgifter og andre udgifter”.Disse budgetområder vurderes at være uden væsentlig fejlforekomst, d.v.s. med fejl i under 2 % afbetalingerne. En negativ erklæring om betalingernes lovlighed og formelle rigtighed på udgiftsom-råderne ”Landbrug: markedsstøtte og direkte støtte”; ”Udvikling af landdistrikter, miljø, fiskeriog sundhed”; ”Regionalpolitik, energi og transport”; ”Beskæftigelse, sociale anliggender, arbejds-markedsforhold og ligestilling” samt ”Forskning og andre interne politikker”. Disse budgetom-råder vurderes at have en væsentlig fejlforekomst, dvs. fejl i over 2 % af betalingerne.På denne baggrund skønner Retten, at den mest sandsynlige fejlfrekvens i betalingerne som hel-hed er steget fra 3,7 % i 2010 til 3,9 % i 2011. Denne stigning skyldes i hovedsagen højerefejlfrekvenser på landbrugs- og forskningsområdet, der ikke opvejes af et fald i fejlforekomsten påområderne samhørighed og eksterne forbindelser m.v. De skønnede fejlprocenter i betalingerne forperioden 2006-2011 viser i øvrigt et betragteligt fald i den mest sandsynlige fejlforekomst fra over

Side 2 af 12

7 % i 2006 til under 4 % i årene 2009-2011, hvilket bl.a. afspejler generelle forbedringer afovervågnings- og kontrolsystemernes effektivitet.Det er efter regeringens opfattelse utilfredsstillende, at Revisionsretten igen må afgive en revisions-erklæring med væsentlige forbehold for gennemførelsen af EU’s budget. Dette forhold skal - somogså fremhævet af Revisionsretten - ses i sammenhæng med budgetgennemførelsens kompleksitet.Baseret på de senere års generelle fremskridt i den finansielle forvaltning og kontrol af budgetteter der dog grund til en vis optimisme, hvad angår muligheden for at opnå en revisionserklæringmed fortsat færre forbehold.Man har fra dansk side fremført synspunkter, der vil kunne bidrage til fortsatte fremskridt igennemførelsen af EU-budgettet. De danske synspunkter er tilgodeset i det foreliggende udkast tilRådets henstilling om meddelelse af decharge til Kommissionen.BaggrundDecharge-procedurenPå ECOFIN den 4. december 2012 præsenterede Revisionsretten årsberetningen -med tilhørende revisionserklæring - om EU’s budgetgennemførelse for regnskabs-året 2011. Revisionsrettens årsberetning blev forelagt for Europa-ParlamentetsBudgetkontroludvalg den 6. november 2012 - samme dag som beretningen blevoffentliggjort.ECOFIN tog Revisionsrettens præsentation af årsberetningen til efterretning.Herefter er beretningen blevet behandlet i Rådets Budgetarbejdsgruppe og Core-per med henblik på udarbejdelse af henstilling fra Rådet til Europa-Parlamentetom meddelelse af decharge til Kommissionen for gennemførelsen af budgettet, jf.artikel 319, stk. 1 i Lissabon-traktaten. Henstillingen forventes vedtaget på mødet iECOFIN den 12. februar 2013. Rådet træffer afgørelse med kvalificeret flertal.Rettens årsberetning og revisionserklæringRevisionsrettens årsberetning, der omhandler samtlige indtægter og udgifter iUnionen, offentliggøres efter hvert regnskabsårs afslutning. Unionens øvrige insti-tutioner har haft mulighed for at afgive bemærkninger til beretningen.Som en vigtig del af beretningsarbejdet har Revisionsretten siden 1995 (for regn-skabsår 1994) afgivet en revisionserklæring til Europa-Parlamentet og Rådet tilbrug for disse institutioners behandling af EU’s regnskab og dermed Kommissio-nens gennemførelse af budgettet, jf. også Lissabon-traktatens art. 287, stk. 1. Revi-sionserklæringen omtales typisk som DAS’en, der er en forkortelse for ”décla-ration d’assurance”. Erklæringen hviler på Revisionsrettens kontrol af regnskaber-nes rigtighed og de underliggende transaktioners lovlighed og formelle rigtighed.Regnskabernes rigtighedI revisionserklæringen om regnskabernes rigtighed udtaler Retten sig om, hvorvidtEU’s endelige konsoliderede årsregnskab rapporterer pengestrømme og finansielle

Side 3 af 12

resultater fuldstændigt og nøjagtigt, og om aktiverne og passiverne er registreretkorrekt ved regnskabsårets udgang.I denne del af DAS-revisionen undersøger Retten, om Kommissionen har sikret,at de relevante regnskabsregler reelt anvendes, og om Kommissionens foranstalt-ninger bidrager til at give rimelig sikkerhed for, at det endelige konsoliderede års-regnskab giver et retvisende billede af EU’s finanser.De underliggende transaktioners lovlighed og formelle rigtighedI revisionserklæringen om de underliggende transaktioners lovlighed og formellerigtighed drager Retten en række generelle konklusioner om overvågnings- ogkontrolsystemernes effektivitet samt den mest sandsynlige fejlfrekvens vedrørendesamtlige indtægts- og udgiftstransaktioner fordelt på budgettets hovedområder.I denne del af DAS-revisionen samler Retten tilstrækkeligt bevis til at afgøre, ommidlerne er modtaget og brugt i overensstemmelse med fastlagte fællesskabs- ogkontraktbestemmelser, og om midlerne er beregnet korrekt. Rettens revision går iden forbindelse bl.a. ud på at undersøge, om transaktionerne har fundet sted, ommodtagerne var berettigede til at få den tildelte støtte, og om de anmeldte om-kostninger og mængder var rigtige og støtteberettigede. Transaktionerne (betalin-gerne) revideres helt ned til det endelige støttemodtagerniveau.Indhold

RevisionserklæringenHovedbudskaberRevisionserklæringen for 2011 indeholder følgende hovedbudskaber:Retten afgiver enpositiv erklæring(en blank erklæring uden forbehold) om regnska-bernes rigtighed, idet EU’s regnskab i al væsentlighed giver et retvisende billede afEU’s finansielle stilling og af resultaterne af transaktioner og pengestrømme.Hermed konstaterer Retten for femte år i træk, at regnskabet er uden væsentligfejlinformation og dermed rigtigt.Hvad angår de underliggende transaktioners lovlighed og formelle rigtighed kon-kluderer Retten, at overvågnings- og kontrolsystemerne samlet set er delvis effek-tive med hensyn til at sikre lovligheden og den formelle rigtighed af de betalinger,der ligger til grund for regnskabet.Retten afgiver enpositiv erklæringvedrørende EU’s egne indtægter, indgåede for-pligtelser på samtlige politikområder og betalingerne inden for områderne ”Eks-terne forbindelser, bistand og udvidelse” samt ”Administrationsudgifter og andre

Side 4 af 12

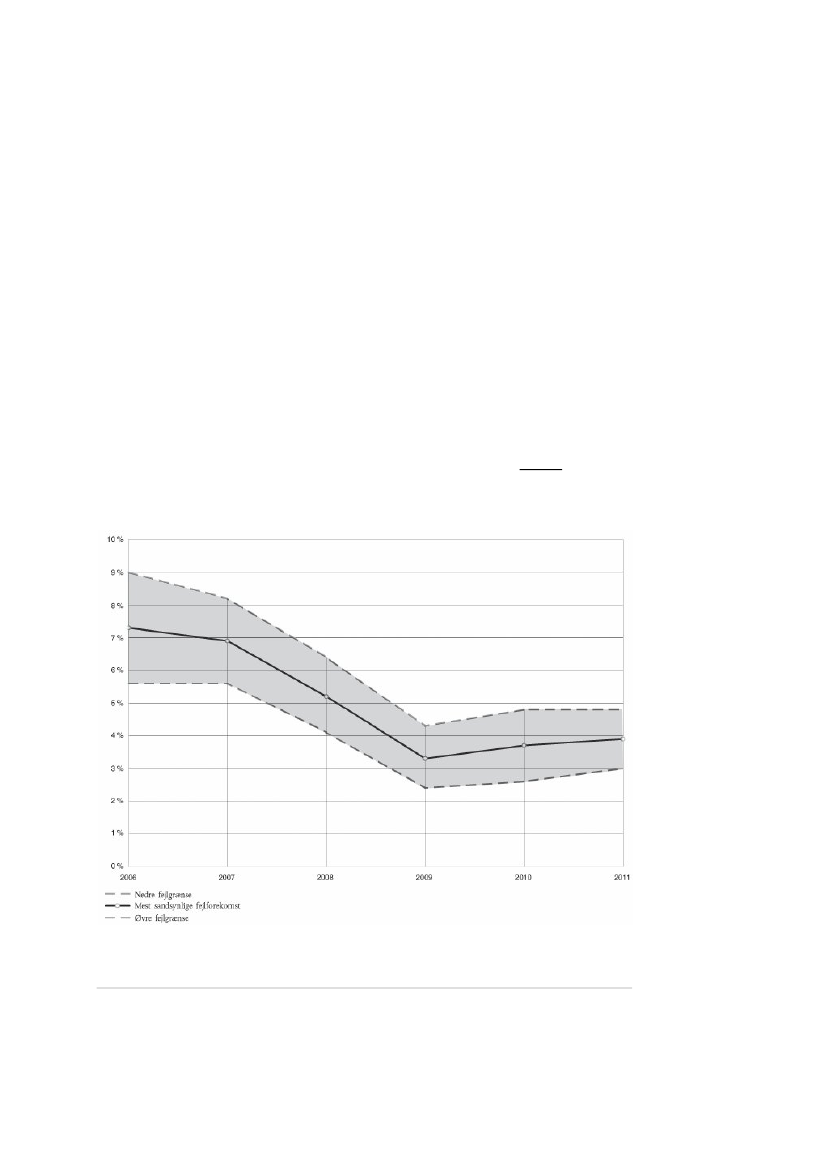

udgifter”. Retten konkluderer, at transaktionerne på disse udgiftsområder er udenvæsentlig fejlforekomst, idet fejlprocenten i betalingerne er under 2 %, hvilket erdet af Retten acceptable fejlniveau.1Retten afgiver ennegativ erklæring(en afkræftende erklæring) om transaktionerneslovlighed og formelle rigtighed inden for de resterende fem grupper af politikom-råder, der omfatter følgende områder: ”Landbrug: markedsstøtte og direkte støt-te”; ”Udvikling af landdistrikter, miljø, fiskeri og sundhed”; ”Regionalpolitik,energi og transport”; ”Beskæftigelse, sociale anliggender, arbejdsmarkedsforholdog ligestilling” samt ”Forskning og andre interne politikker”. På disse udgiftsom-råder vurderer Retten, at der er tale om en væsentlig fejlforekomst, idet den mestsandsynlige fejlfrekvens i betalingerne er mere end 2 %, hvilket som nævnt liggerover det af Retten accepterede fejlniveau.På denne baggrund skønner Retten, at den mest sandsynlige fejlforekomst i beta-lingerne som helhed er steget fra 3,7 % i 2010 til 3,9 % i 2011, jf. figur 1 nedenfor.Figur 1: Udviklingen i Rettens skøn vedrørende den mest sandsynlige fejl-forekomst i den reviderede population af betalinger i årene 2006-20112

Den procentuelle fejlforekomst er baseret på de anslåede finansielle effekter af den gruppe af fejl,der lader sig kvantificere. Herudfra beregnes fejlenes skønnede indvirkning på budgettet ved atekstrapolere de kvantificerede fejl til brug for fastlæggelsen af ”den mest sandsynlige fejlfore-komst”.2Kilde: Den Europæiske Revisionsret - Årsberetningerne for regnskabsåret 2011, side 23.1

Side 5 af 12

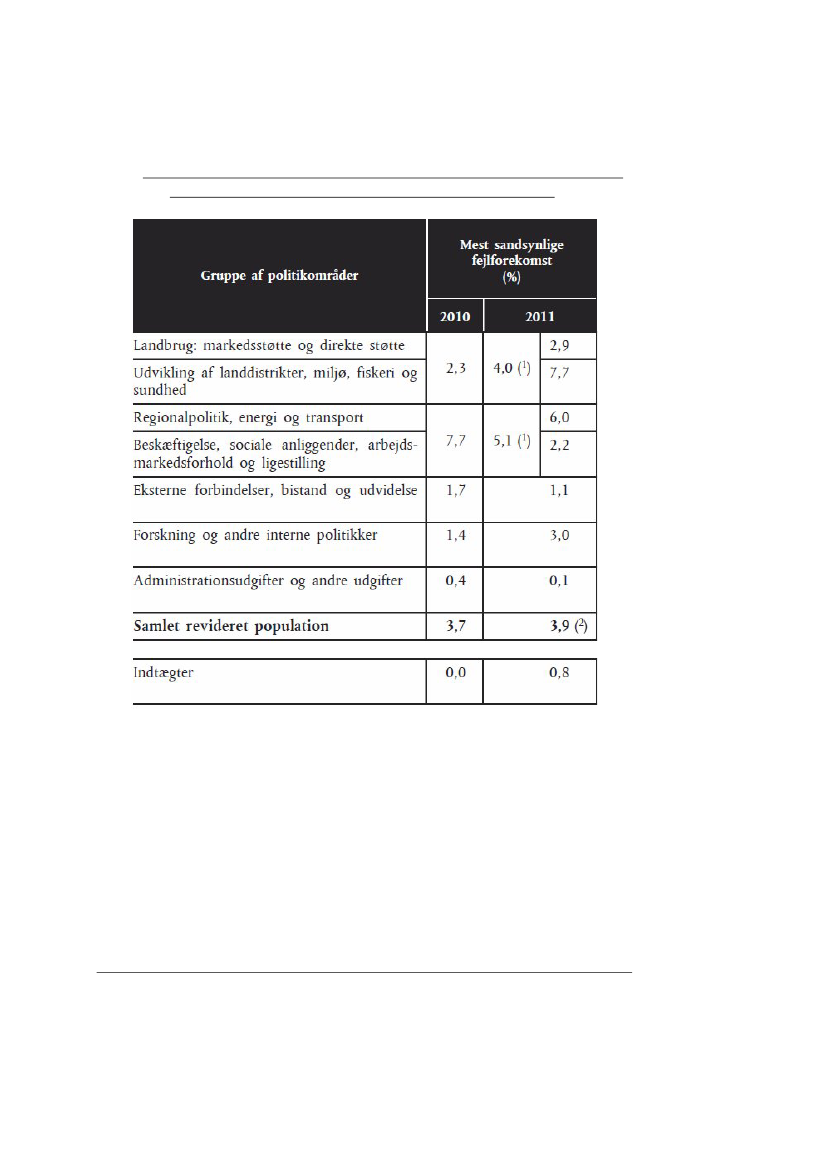

Stigningen på 0,2 pct. i den skønnede fejlforekomst fra 2010 til 2011 i betalingernesom helhed skyldes i hovedsagen højere fejlfrekvenser på landbrugs- og forsk-ningsområdet, der ikke fuldt ud opvejes af et fald i fejlforekomsten på områdernesamhørighed (strukturfonde, energi og transport m.v.) samt eksterne forbindelser,bistand og udvidelse. En del af de højere fejlforekomster på landbrugsområdetskyldes, at Retten har foretaget en ændring af revisionens omfang på dette områ-de. I forhold til tidligere år omfatter revisionen for 2011 også overholdelse af desåkaldte krydsoverensstemmelseskrav under den fælles landbrugspolitik.3Mang-lende overholdelse af disse krav indgår nu i beregningen af den mest sandsynligefejlforekomst, hvilket isoleret set medfører et løft i fejlraten på 0,1 % for betalin-gerne som helhed. Korrigeret herfor ville fejlprocenten således have været 3,8 pct.Sammenfattende konkluderer Revisionsretten, at skønnet for 2011 over fejlfore-komsten i betalingerne som helhed stort set er uændret i forhold til 2010.Figuren over de skønnede fejlprocenter i betalingerne for perioden 2006-2011 vi-ser i øvrigt et betragteligt fald i den mest sandsynlige fejlforekomst fra over 7 % i2006 til under 4 % i årene 2009-2011, hvilket afspejler en vedvarende forbedring iforvaltningen af EU’s midler. Denne forbedring kan bl.a. tilskrives mere effektiveovervågnings- og kontrolsystemer.DelbudskaberRettens skøn over den mest sandsynlige fejlforekomst på de forskellige politikom-råder i henholdsvis 2010 og 2011 fremgår af tabel 1.

Krydsoverensstemmelseskrav er en række materielle retlige betingelser, som alle modtagere af di-rekte landbrugsstøtte skal opfylde. Retten har koncentreret sin revision om overholdelsen af ud-valgte betingelser for god landbrugs- og miljømæssig stand samt lovgivningsbestemte forvaltnings-krav.3

Side 6 af 12

Tabel 1: Revisionsrettens skøn over den mest sandsynlige fejlforekomst påEU’s udgiftsområder. Sammenligning mellem 2010 og 20114

Det bemærkes, at de kombinerede fejlforekomster for 2011 med hensyn til land-brug og samhørighed er angivet for at muliggøre en sammenligning mellem de toår, idet præsentationen af revisionsresultaterne på disse udgiftsområder i 2011 eropdelt på fire delkategorier i stedet for som tidligere på to hovedkategorier. Somtabellen viser, udligner ændringerne i fejlfrekvenserne til dels hinanden, hvilketbekræfter Rettens konklusion om, at fejlforekomsten i betalingerne som helhedstort set er den samme i begge år.

Kilde: Den Europæiske Revisionsret: Årsberetningerne for regnskabsåret 2011, side 22. Detfremgår af Rettens noter (1) og (2) til sammenligningstabellen, at Rettens brug af revisionsresulta-tet for 2011 til også at omfatte manglende overholdelse af krydsoverensstemmelseskrav på land-brugsområdet isoleret set har ført til et løft på 0,2 % i skønnet over den mest sandsynlige fejlfore-komst på dette område. For betalingerne som helhed har medtagelsen af den manglende overhol-delse af krydsoverensstemmelseskrav ført til et løft på 0,1 % i den mest sandsynlige fejlforekomst.4

Side 7 af 12

Af særlig interesse er fejlforekomsterne påudgiftsområderne landbrug, udvikling af land-distrikter, regionalpolitik og beskæftigelse mv.,der omfatter tabellens første fire grupperaf politikområder. Disse områder - hvor forvaltningen er delt mellem Kommissi-onen og medlemsstaterne - udgjorde knapt 80 % af de samlede betalinger i 2011på ca. 130 mia. euro.For alle fire grupper af politikområder konstaterer Retten en række svagheder iKommissionens og medlemsstaternes overvågnings- og kontrolsystemer, der der-for efter Rettens vurdering kun er delvist effektive. Overvågnings- og kontrolsy-stemernes formål er at mindske risikoen for fejl i transaktionerne og sikre, at EU-midlerne modtages og bruges i overensstemmelse med fastlagte fællesskabsbe-stemmelser (støtteberettigelse), og at midlerne beregnes korrekt (nøjagtighed).Om fejlforekomsten i gruppen”Landbrug: markedsstøtte og direkte støtte”bemærkes:Risikoen for fejl på dette område udspringer i første række af forkerte eller unøj-agtige oplysninger fra støttemodtager om arealer og besætninger m.v. Størstepar-ten af de kvantificerbare fejl skyldes, at støttemodtagerne har anmeldt et for stortareal eller ikke-eksisterende dyr, når der er søgt om EU-tilskud. Dertil kommerovertrædelse af krydsoverensstemmelseskrav til naturplejepraksis og miljøbeskyt-telse, jf. omtalen heraf i fodnote 3.Om fejlforekomsten i gruppen”Udvikling af landdistrikter, miljø, fiskeri og sundhed”bemærkes: Risikoen for fejl på dette område er høj først og fremmest på grund afde komplicerede regler og støtteberettigelseskriterier vedrørende ordningen forudvikling af landdistrikterne. Fejlforekomsterne udspringer bl.a. af manglendeoverholdelse af forpligtelser til at drive miljøvenligt landbrug samt brud på regler-ne for indgåelse af offentlige indkøbsaftaler.Om fejlforekomsten i gruppen”Regionalpolitik, energi og transport”bemærkes: Risi-koen for fejl på dette område er høj først og fremmest på grund af væsentlige risi-ci i forbindelse med projektfinansiering og offentlige indkøb. Hovedparten af dekvantificerbare fejl drejer sig om brud på reglerne om offentlige indkøb, anmeldel-se af ikke-støtteberettigede omkostninger samt manglende modregning af projekt-indtægter i tilskudsudbetalingen.Om fejlforekomsten i gruppen”Beskæftigelse, sociale anliggender, arbejdsmarkedsforholdog ligestilling”bemærkes: Risikoen for fejl på dette område udspringer af, at dermedfinansieres meget forskellige aktiviteter, og at et meget stort antal - ofte små -partnere er involveret i projektgennemførelsen. Hovedparten af de konstateredekvantificerbare fejl angår forkert beregnede omkostninger for overhead, persona-leforbrug eller projektomkostninger i øvrigt.HovedanbefalingerRevisionsretten har som nævnt afgivet en negativ revisionserklæring om betalin-gernes lovlighed og formelle rigtighed på udgiftsområderne landbrug og samhø-righed, der omfatter de fire grupper af politikområder, hvor forvaltningen er delt

Side 8 af 12

mellem Kommissionen og medlemsstaterne. Årsberetning for 2011 indeholderbl.a. følgende overordnede anbefalinger vedrørende disse områder:Medlemslandenes betalingsorganer vedrørende landbrugsstøtte træffer afhjæl-pende foranstaltninger, hvis deres forvaltnings- og kontrolsystemer og/ellerdatabaser er mangelfulde.Reglerne og betingelserne for, at der kan afholdes udgifter til udvikling aflanddistrikterne, forenkles yderligere.Kommissionen afhjælper svaghederne i kontrollen med bl.a. regionalfonds-midlerne ved yderligere vejledning/videreuddannelse af medlemslandenes for-valtnings- og revisionsmyndigheder.Kommissionen opfordrer medlemsstaterne til at anvende de forenklede om-kostningsordninger på bl.a. beskæftigelsesområdet, som forordningerne tilla-der, hvorved risikoen for fejl kan formindskes.

Derudover fremlægger Retten en række anbefalinger på de politikområder, derforvaltes direkte af Kommissionen.Omtalen af DanmarkRettens årsberetning indeholder en række kritiske bemærkninger om Danmarkvedrørende overvågnings- og kontrolsystemerne på landbrugsområdet. Danmarkvar et af de seks lande, der blev udvalgt til en undersøgelse af de nationale forvalt-nings- og kontrolsystemer vedrørende henholdsvis Den Europæiske Garantifondfor Landbruget (EGFL) og Den Europæiske Landbrugsfond for Udvikling afLanddistrikterne (ELFUL).Rettens undersøgelse af overvågnings- og kontrolsystemerne vedrørendeDen Eu-ropæiske Garantifond for Landbruget,der finansierer alle EU’s udgifter til direkte støt-te og markedsforanstaltninger, viste for alle de seks undersøgte lande, at det så-kaldt Integrerede Forvaltnings- og Kontrolsystem (IFKS) efter Rettens vurderingsamlet set kun var delvist effektivt. For Danmarks vedkommende peger Retten påbl.a. følgende mangler: svagheder i markidentifikationssystemet; unøjagtigheder idatabasen over betalingsrettigheder; svagheder i procedurerne for registrering afanmodninger om støtte samt utilstrækkelig kvalitet af arealopmålinger under destedlige kontroller.Rettens undersøgelse af overvågnings- og kontrolsystemerne vedrørendeDen Eu-ropæiske Landbrugsfond for Udvikling af Landdistrikterne,der medfinansierer en langrække meget forskelligartede projekter under landdistriksprogrammet, viste forDanmarks vedkommende, at overvågnings- og kontrolsystemerne efter Rettensvurdering samlet set ikke var effektive. Retten peger bl.a. på følgende mangler veddet danske system: Ineffektiv kontrol med hensyn til støtteberettigelsesbetingelserog forpligtelser; et utilstrækkeligt system til vurdering af, om omkostningerne istøtteansøgningen er rimelige; samt svagheder i planlægningen og gennemførelsenaf kontrolundersøgelser.

Side 9 af 12

I Danmark er det NaturErhvervstyrelsen under Fødevareministeriet, der står forgennemførelsen af EU’s landbrugsstøtteordninger. NaturErhvervstyrelsen har op-lyst, at siden Revisionsretten i 2011 gennemførte sin undersøgelse af de danskeovervågnings- og kontrolsystemer har Styrelsen gennemført en lang række foran-staltninger, som skal forbedre forvaltningen og kontrollen af landbrugsstøtten, ogat yderligere tiltag er ved at blive iværksat. Hermed søges sikret, at EU-tilskud og-så på dette politikområde modtages og bruges i overensstemmelse med fastlagtefællesskabsbestemmelser, og at tilskuddet beregnes korrekt.

Resultaterne af EU’s indsatsRevisionsrettens årsberetning indeholder et kapitel om opnåelse af resultater vedhjælp af EU-budgettet. I denne del af årsberetningen fremlægger Retten sine be-mærkninger til Kommissionens rapportering om årets resultater, ligesom de vig-tigste tværgående resultater af Rettens forvaltningsrevision vedrørende perfor-mance - som beskrevet i Rettens 16 særberetninger fra 2011 - præsenteres.Kommissionens resultatrapporteringforegår i hovedsagen på to måder: For det første iden traktatbestemte rapport om evalueringen af Unionens finanser på grundlag afde opnåede resultater, som Kommissionen skal udarbejde til dechargemyndighe-den, jf. artikel 318 i Lissabon-traktaten. Og for det andet i generaldirektørernes år-lige aktivitetsrapporter. Vedrørende evalueringsrapporten anfører Retten, at rap-porten er vag og mangler substans, og at dens nytteværdi derfor er begrænset.Vedrørende aktivitetsrapporterne anerkender Retten, at der er sket forbedringermen påpeger, at der stadig er problemer med relevans, især når det gælder sam-menhængen mellem målsætninger og indikatorer, fastsættelsen af kvantificeredemål og frister samt målingen af fremskridt med hensyn til igangværende pro-grammer.Hvad angår de tværgående resultater afRettens egen performance-revisionfokuseres påtemaerne behovsanalyse, programudformning og EU-merværdi, hvorom der kon-kluderes følgende:Ofte mangler analyser og vurderinger, der kan sikre, at EU-udgifterne målret-tes mod de områder, hvor de største behov foreligger.Nogle programmer er udformet på en måde, der forringer Kommissionensmulighed for at rapportere om resultaterne og effekten af EU-udgifterne.Det er en udfordring for Kommissionen at dokumentere, at EU-udgifterne til-fører EU-merværdi, d.v.s. giver et større udbytte, end hvis pengene alene varblevet tilvejebragt og anvendt på nationalt plan.På denne baggrund anbefaler Retten bl.a., at Kommissionen definerer de politiskemål på en sådan måde, at den kan dokumentere og rapportere om, hvordan EU-merværdien sikres i de kommende sektorprogrammer under de nye finansielleperspektiver for perioden 2014-2020.

Side 10 af 12

HjemmelsgrundlagDet er Europa-Parlamentet, der træffer afgørelse om decharge til Kommissionenfor gennemførelsen af budgettet, jf. artikel 319, stk. 1 i Lissabon-traktaten. Kom-missionen skal efterfølgende træffe alle egnede foranstaltninger til at efterkommebemærkningerne i såvel Parlamentets afgørelse som Rådets henstilling om de-charge, jf. artikel 319, stk. 3 i Lissabon-traktaten.NærhedsprincippetDechargeproceduren vedrørende Kommissionens gennemførelse af budgettet fo-retages på unionsniveau, og regeringen skønner derfor, at sagen er i overens-stemmelse med nærhedsprincippet.Europa-Parlamentets udtalelserEuropa-Parlamentet har endnu ikke udtalt sig, idet bl.a. Rådets decharge-henstilling indgår som en del af Parlamentets beslutningsgrundlag. Parlamentetforventes at træffe sin decharge-beslutning i første halvdel af maj 2013.Gældende dansk ret og forslagets konsekvenser herforRådets behandling af Revisionsrettens årsberetning har ingen lovgivningsmæssigekonsekvenser.Statsfinansielle og samfundsøkonomiske konsekvenserRådets behandling af Revisionsrettens årsberetning har ingen statsfinansielle ellersamfundsøkonomiske konsekvenser.HøringRigsrevisionen er som national revisionsinstitution samarbejdspartner for Revisi-onsretten, jf. Lissabon-traktatens artikel 287, stk. 3. Dette indebærer, at Rigsrevisi-onen altid deltager ved Rettens revisionsbesøg i Danmark, ligesom al korrespon-dance med Retten foregår gennem Rigsrevisionen. Rigsrevisor har bl.a. på dennebaggrund udarbejdet et faktuelt notat af 30. november 2012 til Statsrevisorerneom Den Europæiske Revisionsrets årsberetning for 2011. I notatet orienteres omudvalgte dele af Rettens årsberetning, herunder Rettens kritik af de danske myn-digheders forvaltning af EU-midlerne på landbrugsområdet, ligesom der redegø-res for udviklingen i samarbejdet om revision i EU.HoldningDansk holdningDen ”positive DAS”Regeringen finder det tilfredsstillende, at Revisionsretten gennem alle årene - si-den revisionserklæringens indførelse - med visse forbehold har anset EU´s regn-skaber for at give et retvisende billede af Fællesskabernes indtægter og udgiftersamt finansielle stilling. Denne del af revisionserklæringen har som helhed betrag-tet været positiv gennem alle årene og har for de sidste fem regnskabsår væretuden forbehold (blank erklæring).

Side 11 af 12

Regeringen finder det ligeledes tilfredsstillende, at Retten afgiver en positiv erklæ-ring uden forbehold om transaktionernes lovlighed og formelle rigtighed vedrø-rende EU’s egne indtægter, indgåede forpligtelser vedrørende samtlige syv politik-områder og betalingerne inden for de to udgiftsområder ”Eksterne forbindelser,bistand og udvidelse” samt ”Administrationsudgifter og andre udgifter”. Rettenkonkluderer, at transaktionerne på disse områder er uden væsentlig fejlforekomst(fejl i under 2 % af betalingerne).Den ”negative DAS”Regeringen finder det utilfredsstillende, at Revisionsretten igen har måttet afgiveen negativ revisionserklæring om transaktionernes lovlighed og formelle rigtighedinden for de resterende fem udgiftsområder, hvor der efter Rettens vurdering varen fejlforekomst i over 2 % af betalingerne. Det drejer sig om politikområderne”Landbrug: markedsstøtte og direkte støtte”; ”Udvikling af landdistrikter, miljø,fiskeri og sundhed”; ”Regionalpolitik, energi og transport”; ”Beskæftigelse, socialeanliggender, arbejdsmarkedsforhold og ligestilling” samt ”Forskning og andre in-terne politikker”.Når det gennem årene i praksis har vist sig så vanskeligt at gennemføre EU-budgettet på en fuldt tilfredsstillende måde, hænger dette efter regeringens opfat-telse sammen med, at forvaltningen og kontrollen af EU’s budget er en særdeleskompliceret opgave. Det gælder særligt på de områder, hvor forvaltningen er deltmellem Kommissionen og medlemsstaterne. Gennemførelsen af budgettet er herfordelt på mange forskelligartede og geografisk spredte organer, der rækker fraKommissionens centrale forvaltning over national, regional og lokal forvaltning tildet meget store antal lokale støttemodtagere (institutioner, enkeltpersoner m.m.)på de forskellige politikområder.Disse særlige karakteristika ved EU-budgettets gennemførelse har Revisionsrettengennem årene understreget ved mange lejligheder, hvor det endvidere påpeges, atet indviklet retsgrundlag med mange støtteberettigelseskriterier øger den iboenderisiko for fejl. I årsberetningen for 2011 fremhæver Retten således behovet for enforenkling af tilskudsordningen for udvikling af landdistrikterne med henblik på atnedbringe fejlrisikoen og dermed den høje fejlforekomst.Holdbare fremskridtDer er dog ikke tale om nogen fastlåst og dermed statisk situation, idet Rettensrevisionsresultater som præsenteret i de senere års beretninger bekræfter, at denskønnede fejlprocent for budgettet som helhed har været faldende og synes at ha-ve stabiliseret sig på et historisk set lavt niveau, jf. også beskrivelsen af de senereårs udvikling i figur 1.Hvad angår situationen i 2011, har et fald i fejlforekomsten på samhørigheds- ogbistandsområdet ikke helt kunnet opveje de højere fejlfrekvenser på landbrugs- ogforskningsområdet, hvilket har medført en lille stigning i den mest sandsynligefejlfrekvens i betalingerne som helhed fra 3,7 % i 2010 til 3,9 % i 2011. Denne be-

Side 12 af 12

skedne stigning skal dog ses på baggrund af et betragteligt fald i den mest sand-synlige fejlforekomst fra over 7 % i 2006 til under 4 % siden 2009. Det betydermed andre ord, at mindst 96 % af alle betalinger i perioden 2009-2011 var udenkvantificerbare fejl. Dertil kommer, at revisionsomfanget er øget på landbrugsom-rådet, og korrigeres der herfor, er den mest sandsynlige fejlfrekvens stort setuændret sammenlignet med 2010.Der er derfor grund tilen vis optimisme,hvad angår muligheden for fortsat at opnåen revisionserklæring med samlet set endnu færre forbehold og dermed en mere”positiv DAS”. Trods de stedfundne fremskridt er det imidlertid klart, at der ogsåfremover er brug for et langt og sejt træk fra alle involverede parters side, såledesat den samlede budgetgennemførelses kvalitet kan løftes yderligere.I øvrigt bemærkes, at skiftende regeringer i mange år har tillagt Rådets behandlingaf Revisionsrettens årsberetning stor betydning. Der er derfor tale om en vigtigsag for Danmark. Fra dansk side prioriteres det fortsatte fokus på hovedmålet:Opnåelsen af en fuldt ud positiv og dermed ”blank” revisionserklæring for bud-gettet som helhed. I den aktuelle situation har regeringen arbejdet for, at Rådetsdechargehenstilling til Parlamentet om Kommissionens gennemførelse af budget-tet for 2011 kan bidrage til fortsatte fremskridt i budgetgennemførelsen på såvelUnions- som medlemsstatsniveau og dermed en mere sund finansforvaltning afEU’s bevillinger som helhed. I forlængelse heraf har Danmark fremført synspunk-ter, der kan medvirke til at forbedre den finansielle styring og kontrol af budgettet.På denne baggrund forventes, at man fra dansk side kan tilslutte sig Rådets hen-stilling, der anbefaler Europa-Parlamentet at give decharge til Kommissionen forgennemførelsen af budgettet for 2011.Andre landes holdningerSynspunkterne deler sig i hovedsagen i to grupper i henseende til, hvor aktivt Rå-det bør forholde sig til Revisionsrettens kritik: På den ene side en mindre lande-gruppe, der i varierende grad lægger vægt på snarest muligt at opnå en revisions-erklæring med færre forbehold (en mere ”positiv” DAS) og ønsker, at medlems-staterne skal gøre en aktiv indsats herfor. Og på den anden side en større lande-gruppe, der lægger mere vægt på Kommissionens traktatbestemte, formelle ansvarfor den samlede gennemførelse af EU-budgettet end de enkelte medlemsstaternesfaktiske ansvar for budgetgennemførelsens kvalitet. Disse lande er herudover ge-nerelt ikke voldsomt bekymrede over Revisionsrettens gentagne kritik.