Finansudvalget 2012-13

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

FinansministerenDen 8. januar 2013

Svar på Finansudvalgets spørgsmål nr. 114 (Alm. del – § 7) af 6.december 2012 stillet efter ønske fra Ole Birk Olesen (LA)Spørgsmål

Vil ministeren redegøre for, hvordan indkomstbeskatningen af forskellige typer affamilier (afsæt i Finansministeriets Familietypemodel) ændres i 2013 i kroner ogøre - først ud fra beregninger, der baseres på regeringens, V og K's skatteaftale frajuni 2012, dernæst ud fra beregninger, der baseres på den såkaldte afgifts- og kon-kurrencepakke, og til slut de samlede ændringer af de forskellige familietypers ind-komstbeskatning som følge af de to aftaler?Svar

Virkningerne i 2013 af ændringerne af indkomstbeskatningen, der er indeholdt ide to aftaler, kan ikke ses uafhængigt af de øvrige elementer i henholdsvis aftalenom en skattereform fra juni 2012 og afgifts- og konkurrencepakken fra november2012. Det skyldes, at begge aftaler indeholder andre elementer, herunder ændrin-ger af afgiftsbelastningen af familierne. En isoleret opgørelse af virkningerne afindkomstskatteændringer, indeholdt i de to aftaler, giver således ikke et retvisendebillede af aftalernes virkninger på forskellige familietypers forbrugsmuligheder i2013.Aftalen om en skattereform fra juni 2012 indeholder i 2013 en nedsættelse af ind-komstskatter, hvilket er med til at øge familiernes rådighedsbeløb. Nedsættelsen afindkomstskatten finansieres blandt andet gennem afgiftsforhøjelser. Aftalen omen skattereform bidrager samlet set til at styrke arbejdsudbuddet svarende til knap16.000 fuldtidsbeskæftigede.Afgifts- og konkurrencepakken, der følger af Aftaler om finanslov for 2013, inde-holder derimod en forhøjelse af indkomstskatterne i 2013, der modsvares af af-giftsnedsættelser i form af lempelser af fedt-, sukker- og elvarmeafgiften til gavnfor forbrugere og virksomheder. Indkomstskattefinansieringen er afstemt, såledesat afgifts- og konkurrencepakken samlet set har en neutral virkning på arbejdsud-buddet.For en LO-familie med to børn, der bor i ejerbolig, medfører de to aftaler i 2013en samlet reduktion af indkomstbeskatningen, der bidrager til en stigning i rådig-hedsbeløbet på knap 3.000 kr. (opgjort ekskl. afgiftsændringer),jf. tabel 1.

Side2

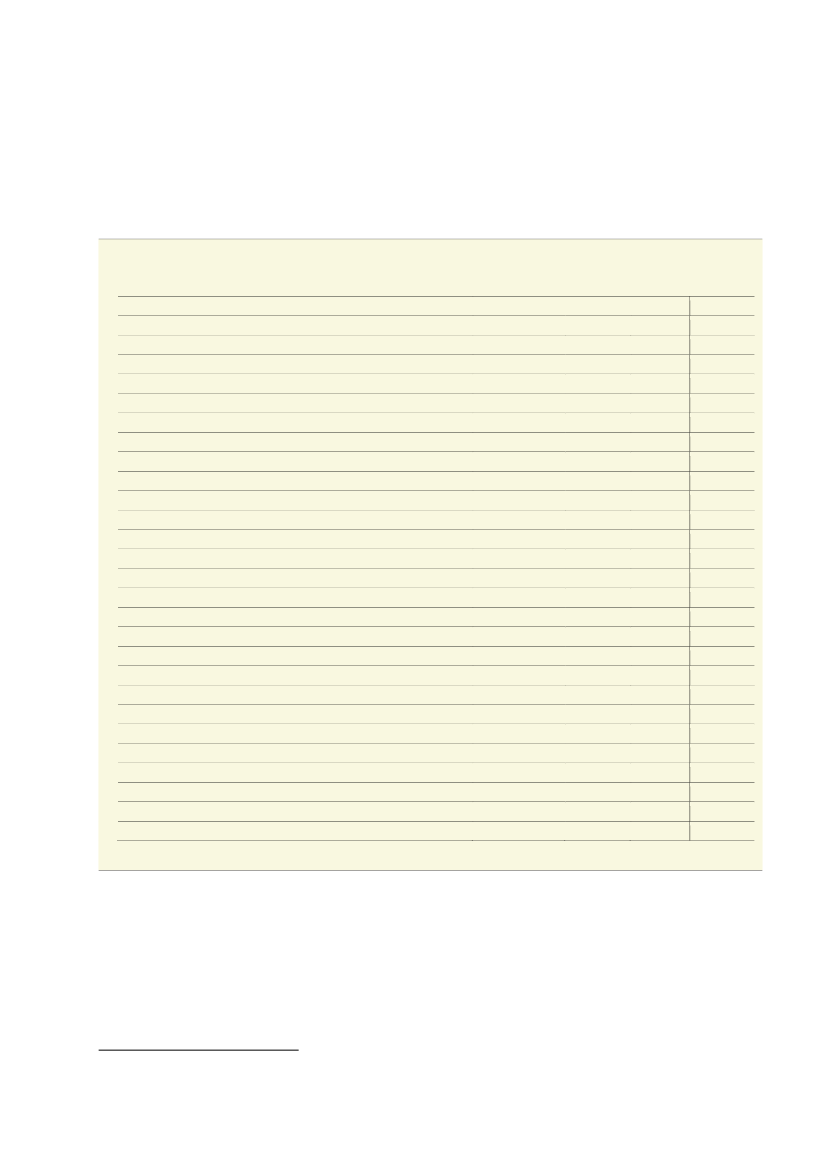

af 2

Den samlede virkning af de to aftaler inkl. afgiftsændringer (virkning på reale rå-dighedsbeløb) er, at LO-familiens reale rådighedsbeløb samlet set forhøjes medca. 4.600 kr. i 2013.Tabel 1Virkning på rådighedsbeløb i år 2013 som følge af aftalen om en skattereform fra 2012 og afgifts- og konkurrencepakken fra 2012Ekskl. afgifterKroner, 2013-niveauLO-par med lav indkomst og to børn, lejeboligLO-par med to børn, lejeboligEnlig LO-arbejder uden børn, lejeboligLO-par med to børn, ejerboligLO-par uden børn, ejerboligOffentligt ansatte med to børn, ejerboligPrivatansatte funktionærer med to børn, lejeboligPrivatansatte funktionærer med to børn, ejerboligDirektørfamilie med to børn, ejerboligMetalarbejder og sygeplejerske med to børn, lejeboligMetalarbejder og sygeplejerske med to børn, ejerboligFolkeskolelærer og pædagog med to børn, lejeboligFolkeskolelærer og pædagog med to børn, ejerboligEnlig udeboende studerende, lejeboligEnlig kontanthjælpsmodtager over 25 år uden børn, lejeboligEnlig dagpengemodtager uden børn, lejeboligPar på kontanthjælp med to børn, lejeboligEnlig førtidspensionist på ny ordning, lejeboligPar på førtidspension, ny ordning, lejeboligEnlig førtidspensionist med mellemste førtidspension, lejeboligEnlig efterlønsmodtager på ny ordning, lejeboligPensionistpar med ATP, lejeboligEnlig pensionist med ATP, lejeboligPensionistpar med ATP, ejerboligEnlig pensionist med ATP, ejerboligPensionistpar med ATP og tjenestemandspension, ejerboligSkattereform3.9224.6252.4624.6254.6254.92514.21714.21714.2174.9254.9254.9254.92583500000005.6442.8225.6442.3890FL20131)

Inkl. afgifterSamlet2.4902.9691.5722.9692.9693.10711.88711.88710.9333.0563.0553.1113.111258-493-1.148-647-649-1.180-524-6134.6312.2664.6311.792-1.286Samlet3.9994.7072.4454.6094.4334.99812.73412.70912.3624.9754.9055.0024.943882429463-104187415.6092.9115.6222.424-62

-1.432-1.656-891-1.656-1.656-1.817-2.331-2.331-3.285-1.869-1.870-1.814-1.814-577-493-1.148-647-649-1.180-524-613-1.013-556-1.013-597-1.286

Anm.: Aftalen om en skattereform er i forhold til de fuldt indfasede regler gældende før skatteaftalen. Forhøjelsen af pensionisternes rådighedsbe-løb skyldes, at den supplerende pensionsydelse forhøjes i 2013.1)Afgifts- og konkurrencepakken er indeholdt i Aftaler om finansloven for 2013.Kilde: Familietypemodellen.

Med venlig hilsenBjarne Corydon