Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del

Offentligt

18. januar 2009

Bilag 1: Om behovet for kapitaltilførsel til kreditinstitutterneDansk økonomi er tydeligt påvirket af den globale finansielle krise og desvage internationale vækstforhold. Der er stor usikkerhed om, hvor dybog langvarig den økonomiske krise bliver. En af de centrale faktorer erpengeinstitutternes kreditgivning i de kommende år.Hvorfor er der behov for kapitaltilførsel?Kreditinstitutterne – banker, sparekasser, realkreditten – løser en væsent-lig opgave i samfundsøkonomien ved at sikre finansiering til kreditværdi-ge virksomheder og husholdninger. Dermed skabes grundlag for vækst ogbeskæftigelse til gavn for hele samfundsøkonomien.Forudsætningen for, at de finansielle virksomheder kan løfte kreditfor-midlingsopgaven er, at deres kapitalgrundlag er tilstrækkeligt til at kunnemodstå de tab, der erfaringsmæssigt følger i kølvandet på konjunkturom-slag, som det nuværende.Det er vurderingen, at mange banker vil kunne få problemer med at op-fylde deres solvenskrav, hvis den finansielle krise for alvor forplanter sigtil realøkonomien.Det lægger et stort pres på pengeinstitutterne, da private investorer somfølge af den finansielle krise er meget tilbageholdende med at skyde kapi-tal ind i bankerne. Uden adgang til den nødvendige kapital kan pengein-stitutterne kun modgå risikoen for større tab ved at slanke balancernegennem en stramning af lånevilkårene for virksomheder og husholdnin-ger.En vis stramning af lånevilkårene er nødvendig og modsvarer den for-øgede kreditrisiko ved udlån til virksomheder og husholdninger, der vilvære i en lavkonjunktur. Risikoen er imidlertid, at kreditinstitutternes ud-lånspolitik mere styres af deres behov for at overholde lovgivningens ka-pitalkrav end af den faktiske kreditrisiko på deres kunder. Dermed kankreditværdige kunder ikke opnå de ønskede lån og kreditter, hvilket vilbegrænse den reale økonomi og forstærke lavkonjunkturen. Der kan bliveskabt en negativ spiral.

2/6

Hvor stor en kapitaltilførsel er der behov forNationalbanken har analyseret banksektorens robusthed ved hjælp af enstresstestmodel. Ibasisscenarietforudsættes der nulvækst i 2009 efter-fulgt af lav vækst i 2010, mens arbejdsløsheden stiger til knap 4 pct. Idette scenarium er det kun enkelte banker blandt de 15 analyserede pen-geinstitutter, der vil få problemer med at overholde lovens krav om sol-vens mv.Inegativvækst scenarietvil der være et markant fald i den økonomiskeaktivitet, der medfører et boligprisfald på 25 pct. i forhold til 3. kvartal2008 og en arbejdsløshed på 7 pct. I dette scenarium vil størstedelen af de15 analyserede pengeinstitutter få problemer med at overholde lovenskrav om solvens mv.På den baggrund vurderer Nationalbanken, at en kapitaltilførsel på ca. 70mia. kr. vil sikre pengeinstitutterne tilstrækkelig polstring til at kunnemodstå kraftige økonomiske chok. Dermed vil pengeinstitutterne kunnefastholde en udlånspolitik, der imødegår en sandsynlig, forestående kre-ditklemme med deraf følgende, betydelige makroøkonomiske konsekven-ser.Beregningerne er foretaget med udgangspunkt i regnskaberne for 1. halv-år 2008 og inkluderer ikke realkreditinstitutterne. Hvis realkreditinstitut-terne skal have samme adgang til statsligt kapitalindskud svarer det tilknap 25 mia. kr.Med udsigt til, at årsregnskaberne for 2008 kan vise en vis tilbagegang,vurderes en samlet maksimal kapitaltilførsel til penge- og realkreditinsti-tutterne på 100 mia. kr. ikke usandsynlig.Finanstilsynet deler denne vurdering.Det understøttes endvidere af beregninger foretaget af statens rådgivere.Rådgiverne har beregnet kapitalbehovet for de 4 største pengeinstitutterog det største realkreditinstitut i forskellige scenarier med en udlånsvækstpå 0-10 pct. og tab på 1,5-3 pct. af udlånene over 3 år.Benchmark er, at institutterne vil ønske at have en kernekapital på 9 pct.,når lavkonjunkturen er overstået. Kapitalbehovet for de 5 institutter varie-rer fra 13,5 mia. kr. til 84,4 mia. kr. afhængigt af scenariet,jf. tabel 1.

3/6

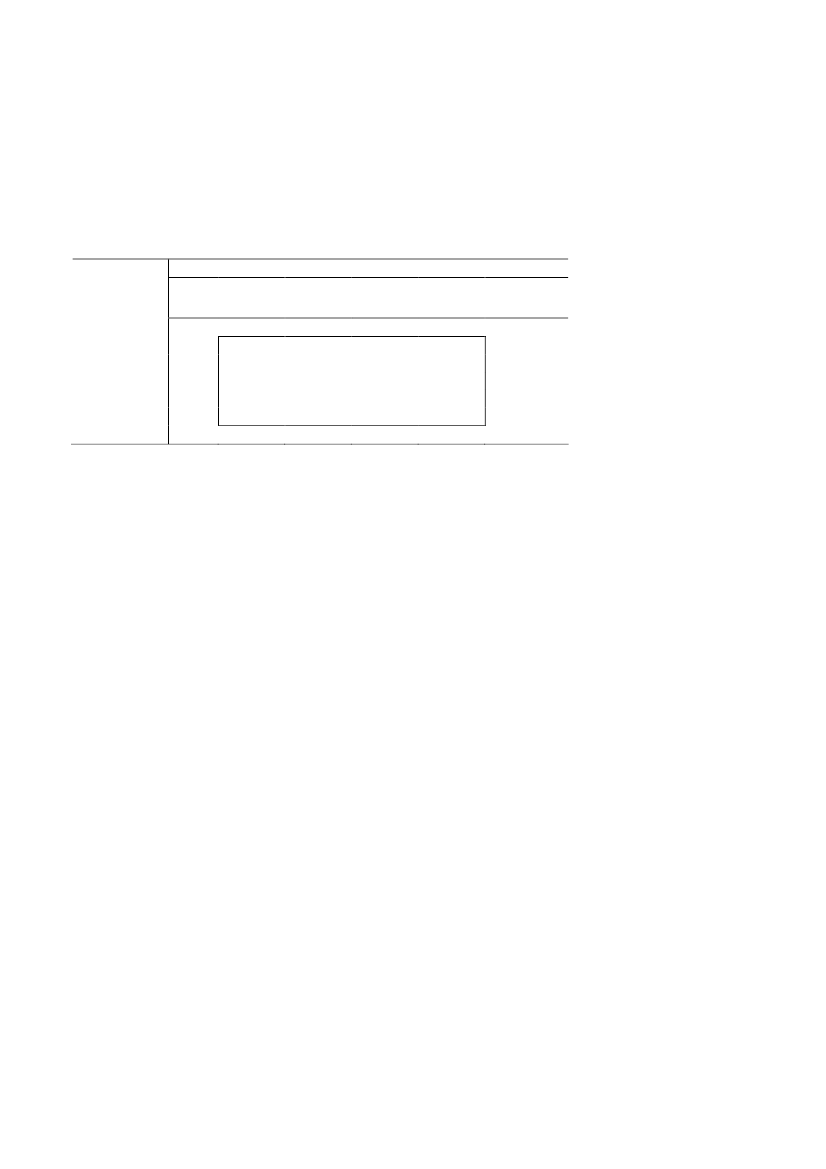

Tabel 1:Kapitalbehov i 5 største kreditinstitutter i forskellige scenarier forudlånsvækst og tab og med et mål på 9 pct. i kernekapital på den an-den side af lavkonjunkturenAkkumule-ret tab over3 år,pct.

1,501,752,002,252,502,753,00Vækst i udlån,pct.

013,520,527,534,641,648,655,6218,525,632,839,947,154,261,3423,430,738,045,352,559,867,1628,335,843,250,658,065,572,9833,340,848,456,063,571,178,71038,245,953,661,369,076,784,4

Anm.: Beregninger baseret på international regnskabsstandard.Kilde: Rothschild

Hvis der eksempelvis antages en udlånsvækst på 4 pct. og akkumuleredetab på 2,5 pct., er behovet på 52,5 mia. kr.De 52,5 mia.kr. svarer, opregnet til niveauet for hele sektoren, til godt 80mia. kr.Fordeling af kapitalindskuddet på kreditinstitutterMed udgangspunkt i ovenstående betragtninger om det samlede behov forkapitaltilførsel er der fastlagt retningslinjer for, hvor stort kapitalindskuddet enkelte kreditinstitut kan søge om. Der er lagt vægt på, at der tilføresså meget statslig kapital, at polstringen mod fremtidige tab er tilstrække-lig stor til at skabe luft i udlånspolitikken, hvilket har ført til følgende ud-formning af retningslinjerne, idet udgangspunktet vil være kreditinstitut-ternes årsregnskaber for 2008:•••Alle institutter kan få tilført hybrid kernekapital, så de efter kapi-talindskuddet vil have mindst 12 i kernekapitalprocent.Institutter, der før kapitalindskuddet har en kernekapitalprocent på9 eller derover, vil højst kunne få et kapitalindskud svarende til enforøgelse af kernekapitalprocenten på 3.Indskuddet for institutter med en kernekapitalprocent på under 9skal udgøre forskellen mellem 12 og deres kernekapitalprocent.

På baggrund af de seneste tilgængelige regnskabsoplysninger skønnes, atdet samlede kapitalindskud vil blive i størrelsesordenen 100 mia. kr., hvisalle kreditinstitutter søger om det maksimalt mulige inden for de fastsatteretningslinjer.Det forhold, at der vil blive taget udgangspunkt i årsregnskaberne for2008, vil isoleret set formentlig kunne forøge skønnet på 100 mia. kr., dakernekapitalprocenten skønnes at være blevet reduceret gennem 2. halvår

4/6

2008. Der er imidlertid to modgående forhold, hvorfor den samlede stør-relse af kapitalindskuddene formentlig blive mindre end de 100 mia. kr.For det første er der mange pengeinstitutter, der har en betydelig kerne-kapital i udgangssituationen. Det må forventes, at en del af disse ikke vilsøge om statsligt kapitalindskud, med mindre der er tilknyttet meget favo-rable vilkår. Hertil kommer at en del pengeinstitutter, der har mulighedenfor at søge op til 3 pct. af deres risikovægtede aktiver formentlig vil søgeom et mindre beløb.For det andet er der i regneeksemplet en symmetri mellem penge- og re-alkreditinstitutterne i mulighederne for at ansøge om kapitaltilførsel, selvom den gennemsnitlige kernekapital i realkreditinstitutterne er 18,1 pct.,hvilket er væsentligt højere end pengeinstitutternes 11,2 pct. Flere af re-alkreditinstitutterne må derfor forventes ikke at ansøge om kapitaltilfør-sel.SammenfatningMed udsigt til, at årsregnskaberne for 2008 kan vise en vis tilbagegang,vurderes en samlet maksimal kapitaltilførsel til penge- og realkreditinsti-tutterne på 100 mia. kr. ikke usandsynlig.Det forhold at pengeinstitutterne skal op på mindst 12 pct. i kernekapitalsikrer, at polstringen mod fremtidige tab er tilstrækkelig stor til at skabeluft i udlånspolitikken.Det faktiske kapitalindskud vil blive bestemt af, i hvilket omfang de kre-ditinstitutter, der kan modtage kapitalindskud, vælger at udnytte de mu-ligheder de har under de fastsatte retningslinjer. Den samlede størrelse afkapitalindskuddene vil dog formentlig blive mindre end de 100 mia. kr.

5/6

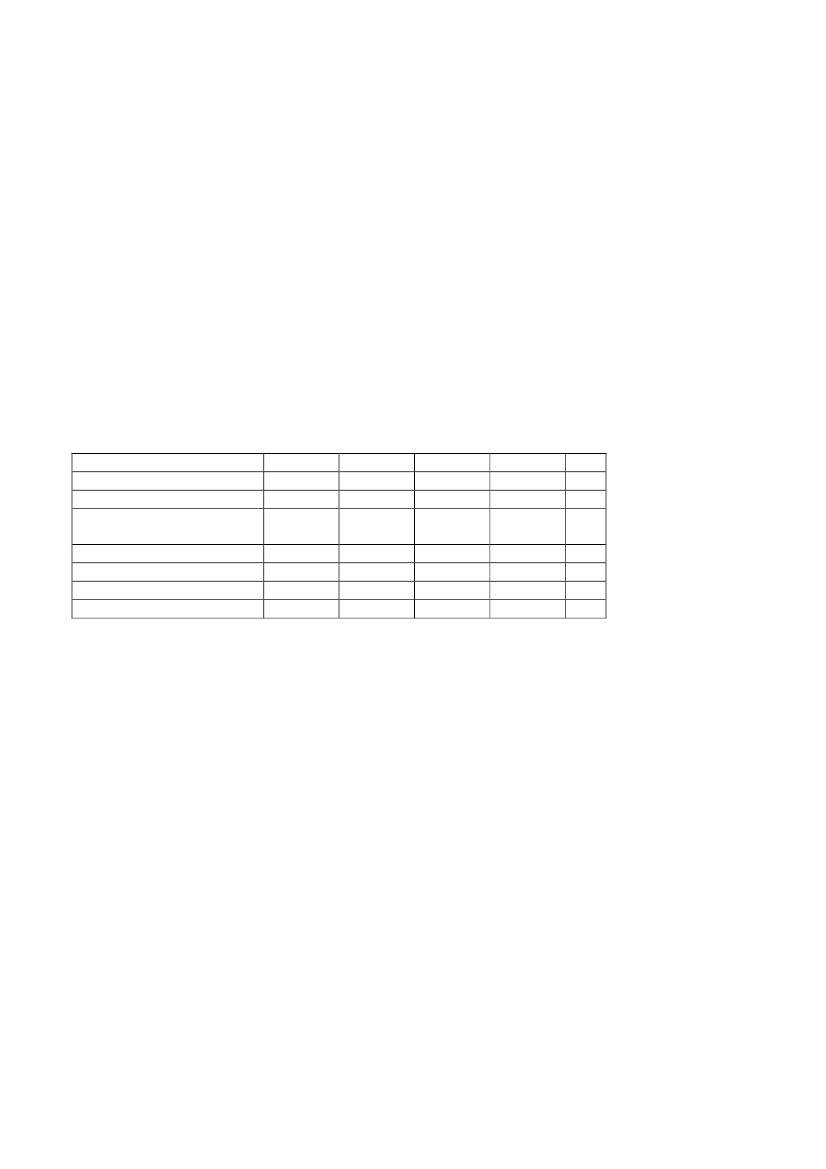

Bilag:Fakta vedrørende solvens og kernekapital i kreditinstitutternePengeinstitutternes kapitalgrundlag består af kernekapital og supplerendekapital. Kernekapitalen består af aktiekapital, opsparet overskud og vissetyper hybrid kernekapital, som i egenskaber minder om aktiekapital. Sup-plerende kapital består af den hybrid kapital, der ikke kan regnes medsom kernekapital, ansvarlig lånekapital og anden supplerende kapital.I alt havde pengeinstitutterne et kapitalgrundlag på knap 300 mia. kr. i desenest indberettede offentlige regnskabsoplysninger til Finanstilsynet,jf.tabel 2.Af kernekapitalen er der 20 mia. kr. i hybrid kernekapital svaren-de til knap 9 pct. af den samlede kernekapital. Gruppe 1 har ca. 150 mia.kr. i kernekapital, hvoraf ca. 18 mia. kr. er hybrid kernekapital.Tabel 2: Kapitalgrundlag for pengeinstitutternes gruppe 1-4Mia. kr.Gruppe 1 Gruppe 2 Gruppe 3 Gruppe 4 I alt148,623,651,10,9224Tier 1 Kernekapital (sum)- heraf hybrid kernekapital17,51,30,70,020Tier 2 supplerende kapital53,78,311,80,074(sum)Ansvarlig lånekapital50,38,111,50,070Hybrid kernekapital1,60,00,00,02Øvrig supplerende kapital1,80,20,30,02202,331,962,90,9298Kapital grundlag i altAnm.: Beregningerne er på institutniveau. Pengeinstitutterne har 1,6 pct. mia. kr. i hy-brid kernekapital klassificeret som supplerende kapital. Den primære årsag til dette er, athybrid kernekapital i dag højst må udgøre 15 pct. af kernekapitalen.Kilde: Indberetninger til Finanstilsynet 3. kvartal 2008 fsva. gruppe 1-3 og halvår grup-pe 4.

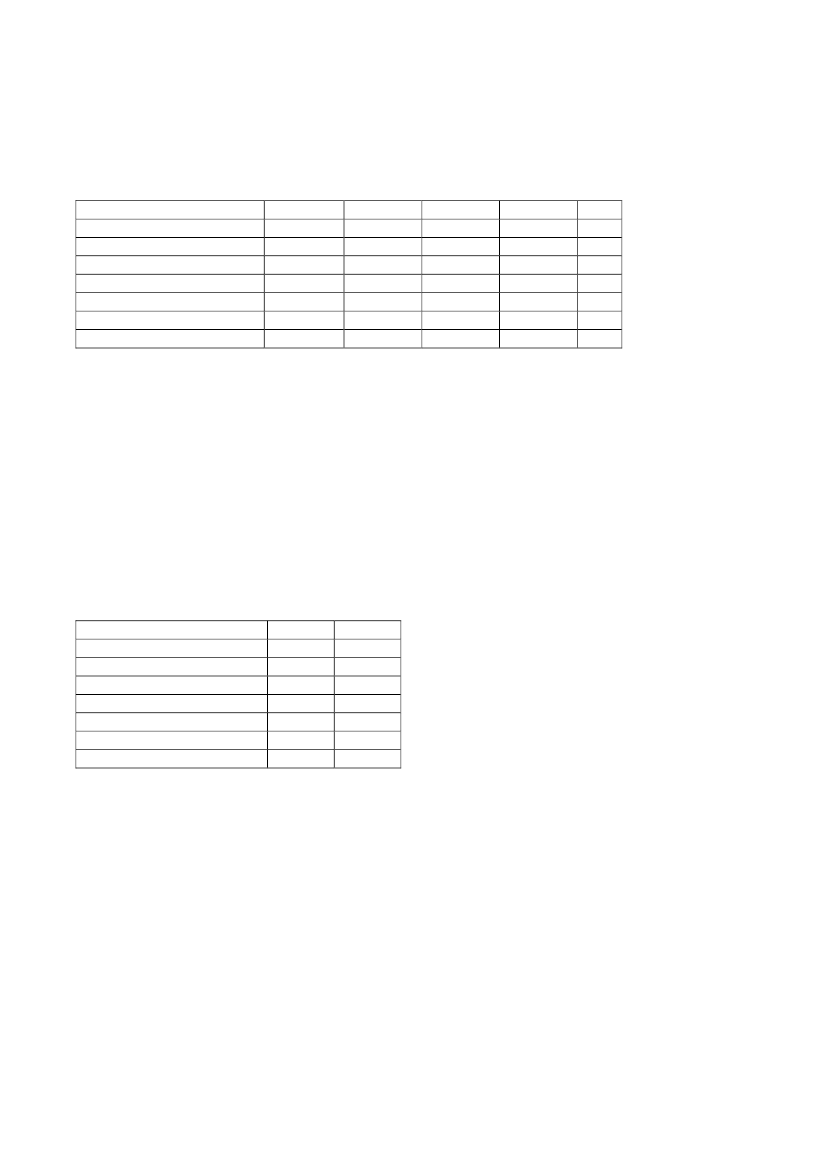

Pengeinstitutterne skal overholde kapitalkravene i lov om finansiel virk-somhed, hvor der stilles krav om, at pengeinstitutterne dels har en solvenspå mindst 8 pct. (solvenskravet), dels har tilstrækkelig kapital til at over-holde instituttets individuelle solvensbehov. Det individuelle solvensbe-hov er et mål for den nødvendige kapital til at dække instituttets risici iforhold til størrelsen, typen og fordelingen af instituttets aktiver.Solvensen beregnes i forhold til de risikovægtede poster, som primært erudlånet korrigeret for risiko og anslås til 2.000 mia. kr.De største institutter i gruppe 1 har en kernekapital på 10,9 pct., hvoraf de1,3 pct. er hybrid kernekapital,jf. tabel 2.De mellemstore institutter igruppe 2 har i gennemsnit den laveste solvens med 11,3 pct. og en kerne-kapital på 8,4 pct. Gruppe 3 har en kernekapital på 14,2 pct. med en lilleandel af hybrid kernekapital.

6/6

Tabel 3: Solvens fordelt på type for pengeinstitutternes gruppe 1-4,pct.I pct.Tier 1 Kernekapital (sum)- heraf hybrid kernekapitalTier 2 (sum)Ansvarlig lånekapitalHybrid kernekapitalØvrig supplerende kapitalSolvens (sum T1+T2)Gruppe 110,91,34,03,70,10,114,9Gruppe 28,40,52,92,90,00,111,3Gruppe 3 Gruppe 414,221,70,20,03,30,63,20,40,00,00,10,217,522,4I alt11,21,03,73,50,10,114,9

Anm.: Beregningerne er på institutniveau og beregnet som vægtet gennemsnit. Pengein-stitutterne har 0,1 pct. i hybrid kernekapital klassificeret som supplerende kapital. Denprimære årsag til dette er en begrænsning på, at hybrid kernekapital i dag højest må ud-gøre 15 pct. af kernekapitalen.Kilde: Indberetninger til Finanstilsynet 3. kvartal 2008 fsva. gruppe 1-3 og halvår grup-pe 4.

RealkreditinstitutterneDen samlede kernekapital i danske realkreditinstitutter udgør ca. 130 mia.kr. eller ca. 18 pct. af de risikovægtede poster, jf. tabel 4. De risikovægte-de poster antages at udgøre ca. 720 mia. kr.Tabel 4: Kapitalgrundlag og solvens fordelt på type for realkreditin-stitutterneTier 1 Kernekapital (sum)- heraf hybrid kernekapitalTier 2 (sum)Ansvarlig lånekapitalHybrid kernekapitalØvrig supplerende kapitalRisikovillig kapital i altMia. kr. I pct.130,318,14,30,612,21,711,81,600,00,40,1142,619,8

Anm.: Beregningerne er på institutniveau og beregnet som vægtet gennemsnit.Kilde: Indberetninger til Finanstilsynet 3. kvartal 2008.