Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del

Offentligt

Økonomi- og ErhvervsministerietFinansministeriet

14. januar 2009

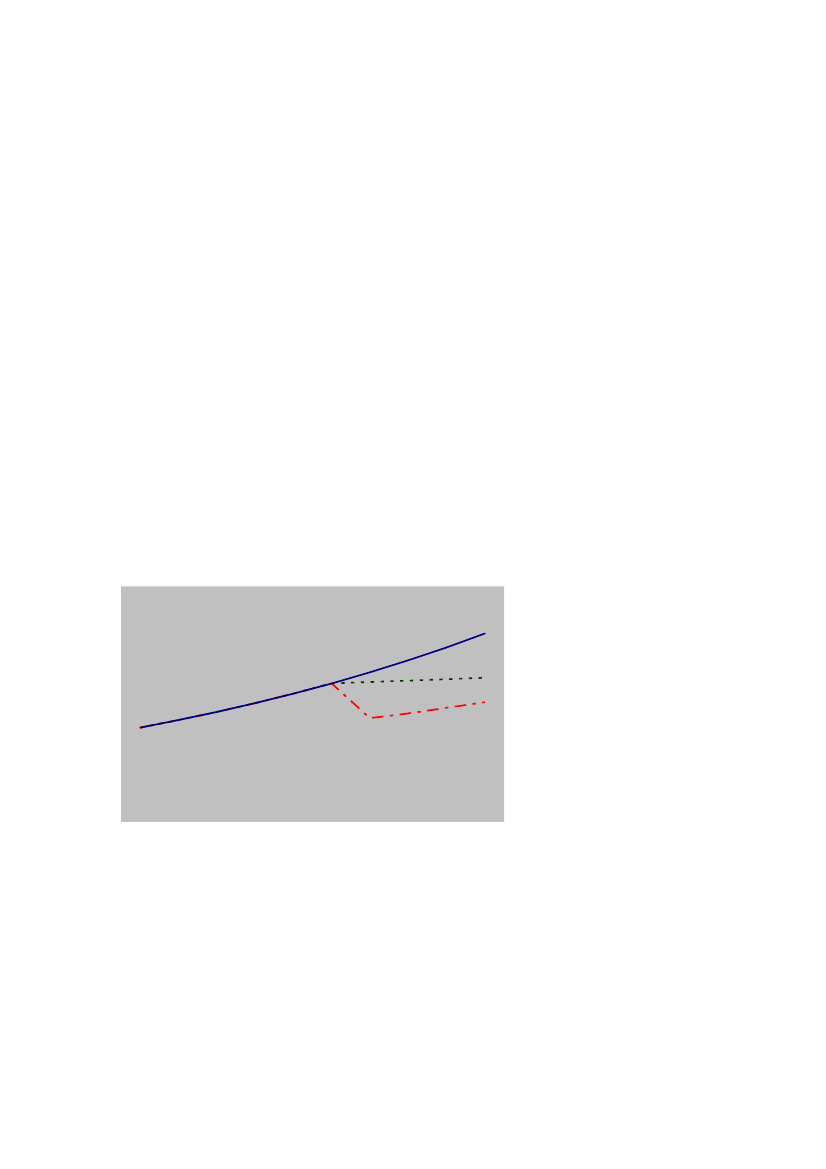

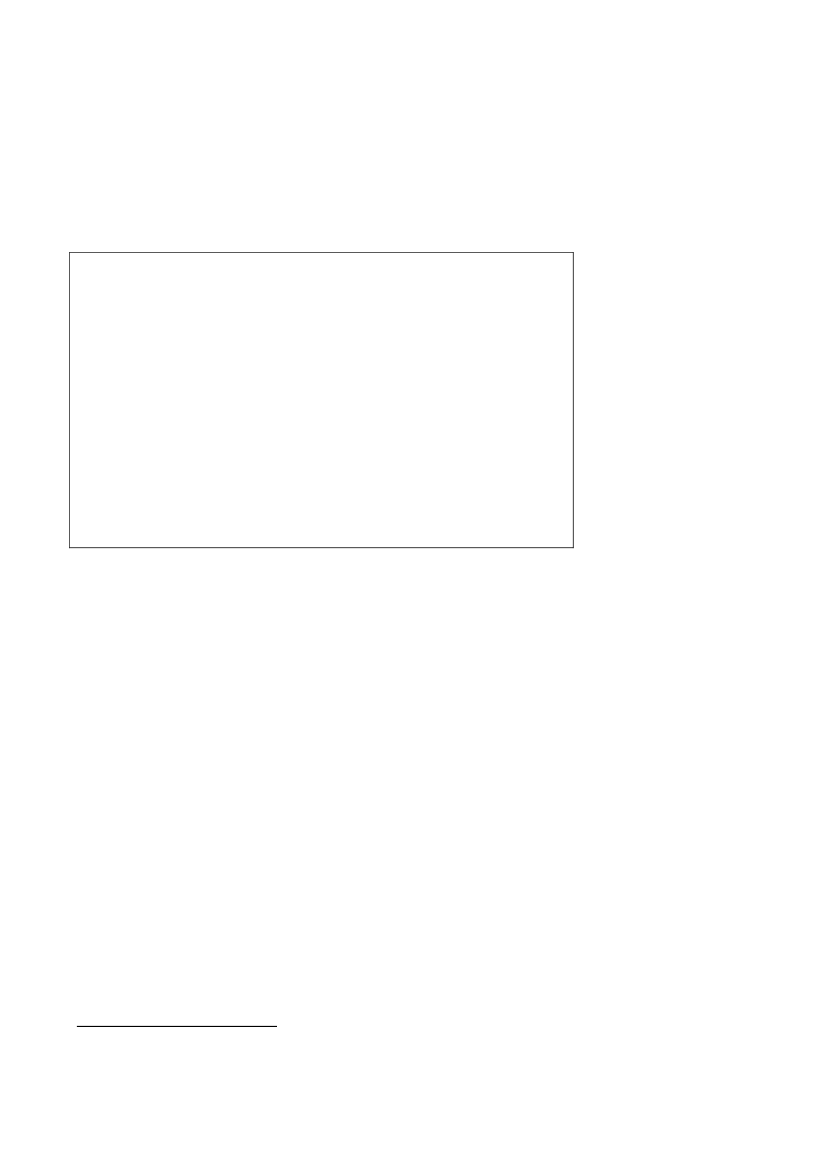

Udlånsvækst med/uden statslig kapital1. SammenfatningDansk økonomi er tydeligt påvirket af den globale finansielle krise og desvage internationale vækstforhold, og der er risiko for en såkaldt kredit-klemme, hvor pengeinstitutterne strammer udlånspolitikken i et omfang,så det selv for kreditværdige virksomheder kan blive svært at finde finan-siering, som kan sikre drift og vækst. Erfaringsmæssigt bliver konjunktur-tilbageslag, der ledsages af en kreditkrise, både dybe og mere langvarige.Blandt andet på baggrund af de historiske erfaringer er der altså en bety-delig risiko for, at den høje udlånsvækst i de senere år vil blive vendt tillav eller ligefrem negativ vækst i udlånene i de kommende år, efterfulgtaf en langsom tilbagevenden til en ”normal” udlånsvækst på 8-10 pct.Blandt vore samhandelspartnere har nedgangen i udlånene allerede vistsig, og der er klare indikationer for, at også de danske kreditinstitutionerforsøger at reducere deres balancer ved at reducere deres udlån.Figur 1. Tænkt udlånsforløb med / uden kapitaltilførseludlån

Udlånsvækst før 2008

Efter kapitaltilførsel

Uden kapitaltilførsel

år

På den baggrund illustrererfigur 1mulige udlånsforløb i de kommende åri en situation henholdsvis uden og med tilførsel af statslig kapital til pen-geinstitutsektoren. Det skal understreges, at der er stor usikkerhed omforløbene både med og uden kapitaltilførsel.Alt andet lige vil en kapitaltilførsel i størrelsesorden 100 mia. kr. kunnegive rum for en forøgelse af udlånene på op 700 mia. kr. set i forhold tilen situation, hvor sektoren ikke tilføres ekstra kapital.Denne beregning tager imidlertid ikke højde for, at bl.a. Nationalbankenvurderer, at der er en risiko for, at en betydelig del af de danske pengein-stitutter vil kunne få problemer, hvis den finansielle uro for alvor forplan-ter sig til den realøkonomien, og der ikke gennemføres et statsligt kapital-indskud. Alternativet til at gennemføre statslige kapitalindskud nu, er der-

2/11

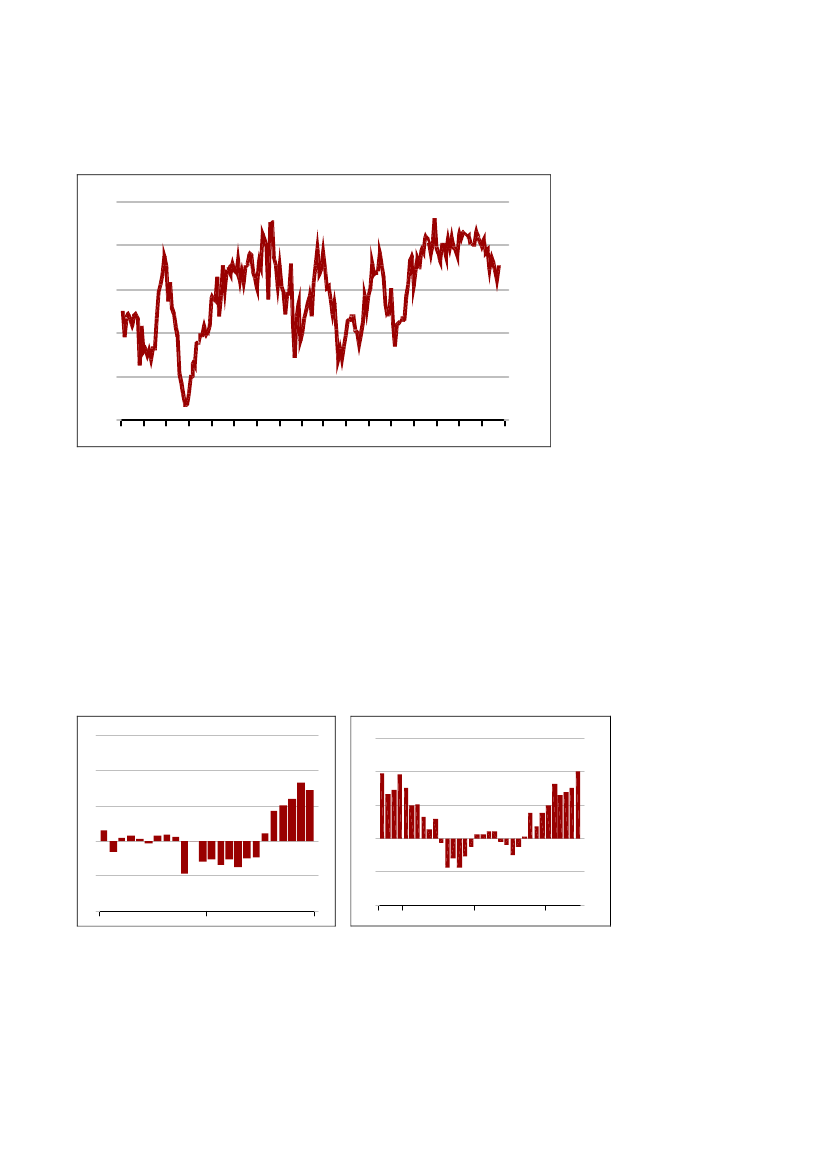

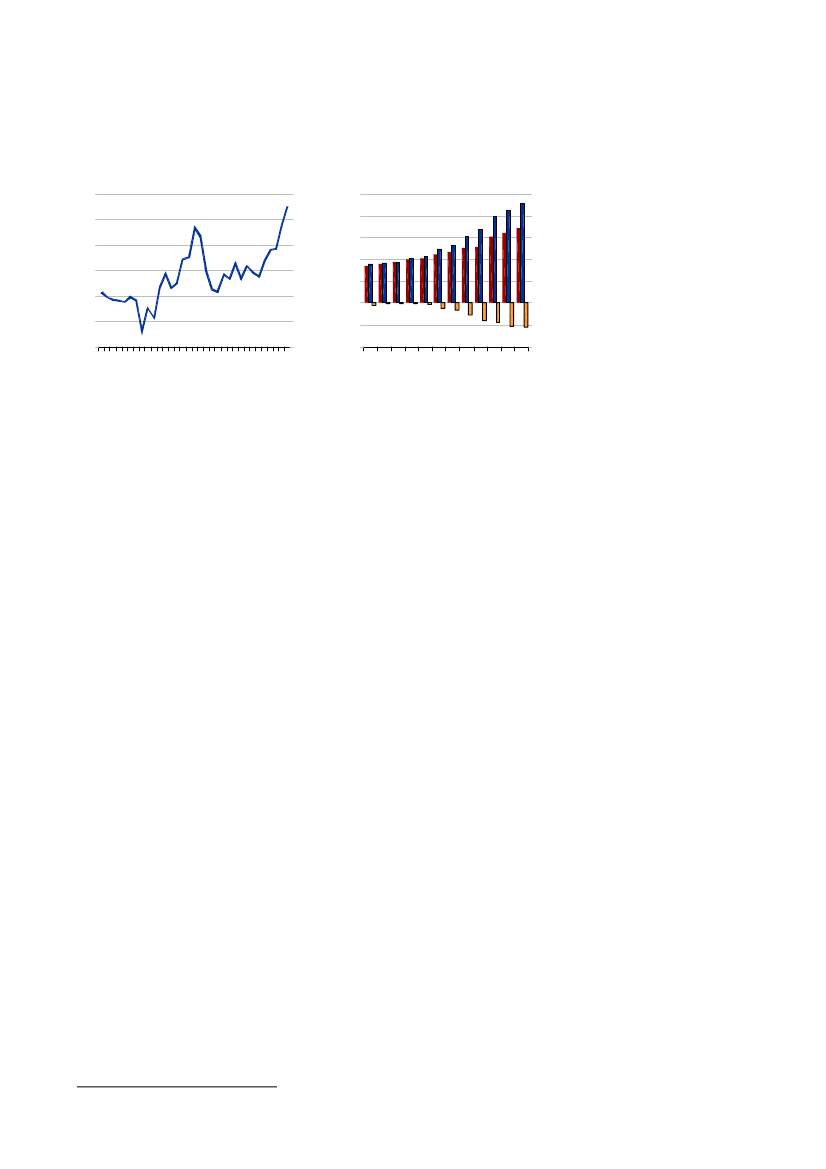

for ikke nødvendigvis, at staten ikke indskyder kapital, men at staten bli-ver nødt indskyde kapital på et senere tidspunkt for at undgå akutte sol-vensproblemer i en række pengeinstitutter, som det synes at have værettilfældet i en række af de lande, der allerede har gennemført kapitalind-skud i deres pengeinstitutter.Det er derfor både forventeligt og ønskeligt, at en vis andel af den statsli-ge kapital medgår til polstring af pengeinstitutterne mod fremtidige tab.Hvis kapitalindskuddet eksempelvis får en effekt på udlånene på halvde-len af, hvad der maksimalt er rum til, dvs. 350 mia.kr., kan det bereg-ningsteknisk skønnes at svare til en årlig merudlånsvækst på 5-10 pct.over eksempelvis de næste tre år, sammenlignet med en situation udenstatslig kapitaltilførsel.Når det er vanskeligt at skønne over effekten af de statslige kapitalind-skud på udlånene, skyldes det bl.a. en betydelig og større end sædvanligusikkerhed om den fremtidige konjunkturudvikling. Kreditinstitutternesudlånsadfærd vil således i meget høj grad været styret af deres tabsfor-ventninger, der igen afhænger afgørende af konjunkturforventningerne.Når usikkerheden om konjunkturerne er stor, vil skøn over kreditinstitut-ternes udlån være tilsvarende stor, og dermed er det også vanskeligt atfastlægge det nulpunkt, hvor ud fra effekten af det statslige kapitalind-skud kan beregnes.2. Udviklingen i udlånenePresset på pengeinstitutternes solvens indebærer - i kombination med atdet er vanskeligt at skaffe ny privat kapital - en overhængende risiko for,at pengeinstitutterne vil håndtere solvensproblemet ved at nedbringe ud-lånene. Der er indikationer på, at en række danske pengeinstitutter allere-de forsøger at slanke deres balancer ganske hårdhændet.Manglende kreditmuligheder vil kunne medvirke til både at forlænge ogforværre det konjunkturelle tilbageslag, dansk økonomi er på vej ind i.Der kan være et vist behov for individuelle tilpasninger i pengeinstitut-ternes kreditpolitik, men med de nuværende udsigter vurderes der at værestor risiko for væsentlige negative samfundsøkonomiske konsekvenser,hvis hele tilpasningen skal ske gennem reduktioner af udlånene.2.1 Historiske og internationale erfaringerUdsigterne for den fremtidige udvikling i udlånet skal ses på baggrund afen årrække, hvor den årlige realvækst i bankernes udlån har været højereend normaltjf. figur 2.I 2005-2007 har der således været en årlig nomi-nel vækst i udlånene på ca. 23 pct.

3/11

Figur 2.Nominel udlånsvækst fra danske pengeinstitutter 1992-2008pct. år/år30pct. å r/år30

20

20

10

10

0

0

-10

-10

-20

92

95

98

01

04

07

-20

Anm.. Beregnet som et glidende gennemsnit. Den negative udvikling i pengeinstitutter-nes udlån i perioden 1994-1995 skyldes fortrinsvis liberalisering på realkreditmarkedet,hvilket betød omlægning af banklån til realkreditlån.Kilde: Danmarks Nationalbank

De historiske erfaringer peger på, at udlånsvæksten aftager markant i for-bindelse med konjunkturafmatninger. Således var der stort set ingen real-vækst i udlånene i 1992-93,jf. figur 3,ligesom udlånsvæksten også varnegativ i forbindelse med det konjunkturtilbageslag, der fulgte i kølvan-det på 9/11.,jf. figur 4.Figur 3

Danske pengeinstitutters real udlånsvækst,

inflationskorrigeret (1992-93)

pct. år/år3020100-10-20pct. år/år3020100-10-20

Figur 4

Danske pengeinstitutters real udlånsvækst,

inflationskorrigeret (2000-03)

pct. år/år3020100-10-20pct. år/år3020100-10-20Anm.: Deflateret med forbrugerpris indeksKilde: Danmarks Nationalbank

92

93

01

02

Anm.: Deflateret med forbrugerpris indeksKilde: Danmarks Nationalbank

I andre lande, der i blandt nogle af vore samhandelspartnere, er der alle-rede tydelige tegn på faldende eller end og negativ udlånsvækst,jf. figur5.

4/11

Figur 5. Gennemsnitlig månedlig udlånsvækst de seneste 1, 3 og12 mdr. i en række lande

pct.10-1-2-3-4-5-6DEUUKNDLIRLSWEÅrsvækst3 mdr. vækst1 mdr. vækst

pct.10-1-2-3-4-5-6

Anm.: År-til-år udlånsvæksten og 3mdr-til-3mdr væksten er omregnet til gennemsnitligemånedstal mhp. sammenligning. Tallene vedrører november 07 – november 08.Kilde: ECBeurosystem

I Tyskland, Holland, Irland og Sverige er udlånsvæksten stærkt faldende,således at væksten den seneste måned har været markant lavere end i deseneste tre måneder, som igen er lavere end i det seneste år. I Storbritan-nien er der svagt højere udlånsvækst over de seneste tre måneder end i detseneste år. I tre af landene – Storbritannien, Irland og Sverige har udlåne-ne, ikke bare udlånsvæksten, været faldende det seneste år.Den senestekvantitativestatistik for danske pengeinstitutters udlån ved-rører 3. kvartal 2008 og viser endnu ikke, at udlånsvæksten er mærkbartfaldende.1Væksten i pengeinstitutternes udlån til danske erhvervsvirk-somheder og husholdninger steg i oktober til17,8 pct. i forhold til sammemåned sidste år. Udviklingen i oktober kan synes overraskende i lyset affinanskrisen og meldingerne om strammere kreditgivning i bankerne.Væksten i udlånet er dog mindre end i samme periode i 2007. Formentliger der især tre forklaringer på, at en markant aftagende udlånsvækst end-nu ikke kan ses i statistikken:•Som følge af statsgarantien i forbindelse med bankpakken benyttersig pengeinstitutterne sig for øjeblikket i stigende grad af såkaldte re-poforretninger, hvor de mod sikkerhedsstillelse optager lån, som an-vendes til udlån til små og mellemstore pengeinstitutter.Den kvantitative udlånsstatistik omfattende 4. kv. 2008 ventes offentliggjort i uge 4.

1

5/11

•

•

En medvirkende årsag til den fortsatte stigning kan være, at virksom-hederne, i lyset af de begyndende meldinger om risiko for en kredit-klemme, har forøget udnyttelsesgraden af eksisterende lånefaciliteter,eksempelvis ikke-fuldt udnyttede kassekreditter.Endelig er det tænkeligt, at en række virksomheder, der tidligere harbenyttet sig af udstedelse af aktier eller virksomhedsobligationer somfinansieringsinstrument, i årets løb har øget brugen af banklån ogdermed bidraget til at opretholde udlånsvæksten.

2.2 KreditklemmenForventningen om, at udlånsvæksten vil aftage, understøttes af resultater-ne af den førstekvalitativeundersøgelse af kreditinstitutternes udlånspoli-tik, der netop er offentliggjort af Nationalbanken. Undersøgelsen er lavetefter samme principper, som ECBs tilsvarende undersøgelser for euroom-rådet2og er baseret på kreditinstitutternes egne vurderinger af ændringer ikreditpolitikken i 4. kvartal i forhold til 3. kvartal 2008.Den tegner helt overordnet et billede af, at alle kreditinstitutter har stram-met kreditpolitikken i 4. kvartal, og den ændrede politik kan især tilskri-ves ændringer i institutternes risikobedømmelse, herunder forventningertil den generelle økonomiske aktivitet,jf. også boks 13. Særligt i de mel-lemstore pengeinstitutter og realkreditinstitutterne vurderes stramninger-ne som markante.Boks 1. Motiver for stramninger i institutternes udlånspolitik.Der er forskelle i kreditinstitutternes egen vurdering af, hvad der, udover ændringer i ri-sikobedømmelsen, har ført til de foretagne ændringer i priser og vilkår for udlån:•••De store pengeinstitutter angiver, at formodede ændringer i konkurrerende institut-ters udlånspolitik er en medvirkende årsag til stramningerne.Realkreditinstitutterne angiver den negative udvikling på ejendomsmarkedet ogændringer i risikovilligheden som medvirkende årsager.De mellemstore pengeinstitutter angiver især ændringer i finansieringsvilkår, her-under højere finansieringsomkostninger som årsag.

Endvidere angiver samtlige kreditinstitutter at man forventer at strammeudlånspolitikken yderligere i 1. kvartal 2009.Samlet set oplevede institutterne en uændretefterspørgselefter erhvervs-kreditter fra 3. kvartal til 4. kvartal.

Jf.Nationalbankens udlånsundersøgelse 4 kvartal 2008,13. januar 2009. Der har ikketidligere været udarbejdet statistik over pengeinstitutternes udlånspolitik i Danmark. Dergives en nærmere beskrivelse af undersøgelsen ibilag 1.3I ECB’s kvartalsvise survey fra oktober over bankernes udlån i euroområdet ses der li-geledes tegn på en betydelig stramning i kreditgivningen til virksomheder og en nogetstrammere kreditgivning til husholdninger.

2

6/11

Der er fra efterspørgselssiden samstemmende indikationer på, at danskevirksomheder oplever uhensigtsmæssige kreditbegrænsninger, som liggerud over, hvad den konjunkturelle situation og en forsvarlig kreditvurde-ring tilsiger,jf. boks 2.Boks 2. Erhvervsorganisationernes vurdering af lånemulighederne.•DI har således offentliggjort resultaterne af en undersøgelse blandt medlemmernesom viser, at 37 pct. af medlemsvirksomhederne allerede har oplevet dårligere fi-nansieringsmuligheder. Ifølge undersøgelsen4har virksomhedernes reaktioner påde strammere kreditmuligheder omfattet investeringsstop, ansættelsesstop, ned-læggelse af stillinger samt øget fokus på gældsnedbringelse.En analyse foretaget af Greens analyseinstitut når samme resultat, nemlig at 37 pct.af virksomhederne har oplevet vanskeligheder med at opnå ønsket kredit i penge-institutterne. For et halvt år siden var den tilsvarende andel angiveligt lavere end20 pct.Dansk Erhverv fremlagde i december forslag til en ’Virksomhedpakke’, der blandtandet begrundes i, at medlemsvirksomhedernes adgang til kredit begrænses af ner-vøse banker, hvilket blandt andet forhindrer iværksættere i at komme i gang.Landbrugsrådet har tilkendegivet, at kreditsituationen er bekymrende for fødevare-erhvervets investeringsmuligheder, mens den fortsatte drift fortsat er sikret5.

•

•

•

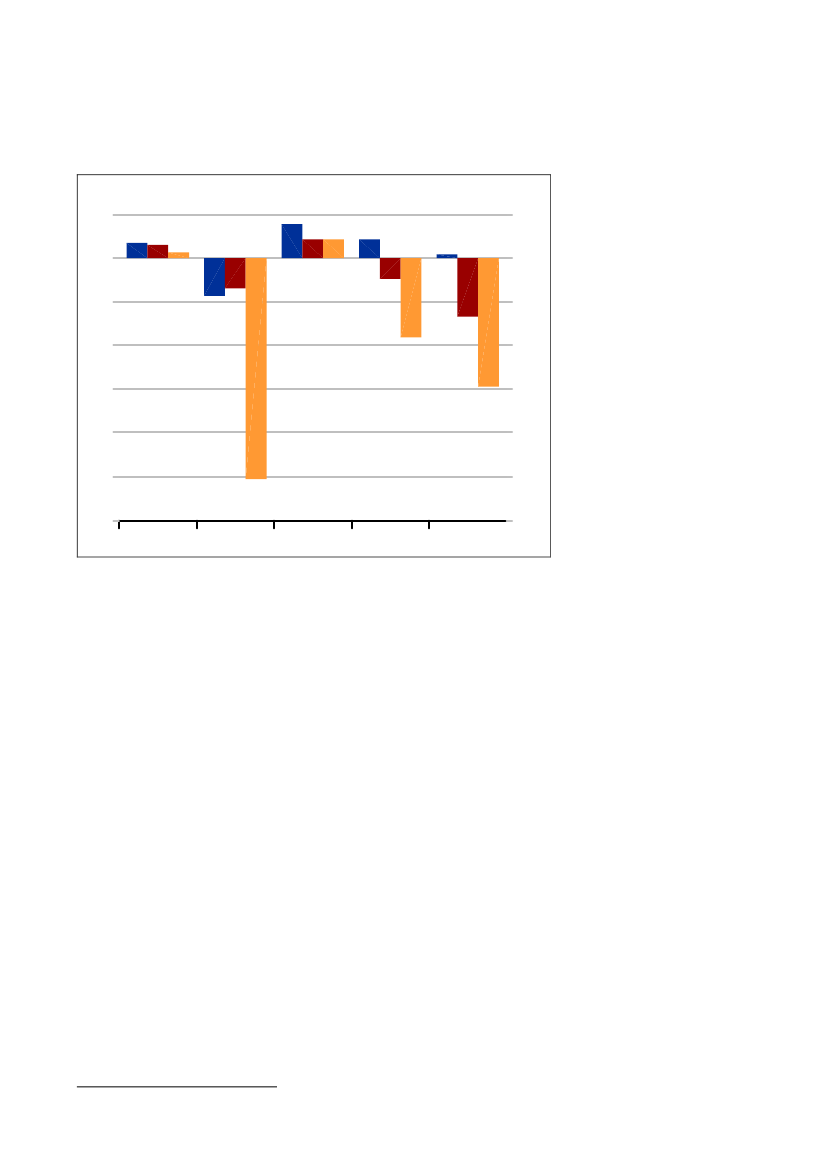

2.3 Forventning om lav udlånsvækstAf flere grunde kan en hurtig tilbagevenden til de senere års udlåns-vækstprocenter hverken forventes, eller ud fra en samfundsøkonomiskbetragtning ønskes, selv efter tilførsel af statslig kapital. Der er en rækkeårsager hertil.For detførsteer danske pengeinstitutters udlånsgearing og indlånsunder-skud, som beskrevet nedenfor, for øjeblikket historisk høje.Den høje udlånsvækst i danske pengeinstitutter har, i forhold til kapital-stødpuden, indebåret en højeregearing af udlånene,forstået som det an-tal gange, pengeinstituttets egenkapital er genudlånt,jf. figur 6.

DI's kreditundersøgelse. Survey blandt 558 medlemsvirksomheder. Gennemført de-cember 2008.5Jf. pressemeddelelse 9. dec. 2008 om ’Bistand i relation til kredit- og finansforhold påeksportmarkedet’.

4

7/11

Figur 6: Danske pengeinstitutioners ud-

lånsgearing 1976-2008

Antal gange109Udlånsgearing8765487Antal gange109Figur 7. Danske pengeinstitutters ind-

lånsoverskud 2002-2008

mia. kr.250020001500Indlån100050010005000Indlånsoverskud030405060708-500-1000Udlånmia. kr.250020001500654

0-500-1000

76 79 82 85 88 91 94 97 00 03 06

Anm.: Gearingsniveauet påvirkes i mindre grad af ændringer i reguleringen, eksempel-vis implementeringen af Basel II.Kilde: Finanstilsynet

En eventuel delvis tilbagevenden til et lavere gearingsniveau vil i sig selvvirke dæmpende på udlånsvæksten, som i de senere år medført et stort ogstigende indlånsunderskud6i pengeinstitutterne,jf. figur 7.På det punkt har danske pengeinstitutters finansieringsstruktur i de senereår i endnu højere grad baseret sig på såkaldtwholesale bankingend til-fældet er i en række andre lande, hvor bankerne traditionelt har finansie-ret deres virksomhed vedwholesale banking– eksempelvis ved optagelseaf lån i andre pengeinstitutter.Netop i en situation, som den øjeblikkelige, med uro på de finansiellemarkeder, vil der formentlig være en påvirkning af udlånene i nedadgå-ende retning fordi alle finansielle markeder i ind- og udland er ramt, ogdet dermed bliver vanskeligere for pengeinstitutterne at låne i andre pen-geinstitutter. Det skaber en tilskyndelse til at nedbringe udlånene for der-igennem at mindske fundingbehovet. Denne effekt forstærkes givetvis af,at den statslige garantiordning udløber i 2010, hvilket begrunder forslagetom at forlænge garantiperioden..For detandethar pengeinstitutterne aktuelt behov for at styrke kapital-grundlaget med henblik på bedre at kunne tåle konjunkturafhængige for-øgelser i tab og hensættelser. En vis andel af det statslige kapitalindskudmedgår derfor nødvendigvis til at forøge institutternes kapitalandele, ogdermed til at sænke udlånsgearingen.For dettredjeviser erfaringerne, at konjunktursituationen vil medføre enfaldende kreditefterspørgsel, fordi virksomhedernes omsætning voksermindre end i opgangsperioder.Og endelig kan der, for detfjerde,være et behov for at revidere de senereårs kreditpolitik i forhold til virksomheder med uhensigtsmæssige forret-ningsmodeller. Det vil således være naturligt, at der er virksomheder der6

Indlån i pct. af udlån.

8/11

selv efter en statslig kapitaltilførsel, vil opleve vanskeligheder med at op-nå kredit i det omfang, de ønsker det, ikke mindst i en periode med vi-gende konjunkturer.3. Hvad vil kreditpakken betyde?En kapitaltilførsel i størrelsesordenen 100 mia. kr. til sektoren under ét,svarende til en forhøjelse af sektorens samlede kernekapital på ca. 22pct., vil give pengeinstitutterne langt bedre muligheder for at yde lån tilkreditværdige virksomheder og husholdninger i de kommende år.Det er forventningen, at de kreditinstitutter, der modtager statslige kapi-talindskud, ikke vil stramme udlånspolitikken mere, end den almindeligekonjunkturudvikling tilsiger under behørig hensyntagen til, at institutter-ne samtidig skal drive en sund og ansvarlig forretning.Et nærmere bestemt udlånsomfang kan dermed ikke garanteres. I praksisvil sektoren formentlig vælge ikke at udnytte deres udlånskapacitet mak-simalt – bl.a. for at bevare en vis afstand til lovgivningens solvenskrav –hvorfor den forventede effekt er, at et stort fald i den fremtidige udlåns-vækst vendes til et mindre fald end tilfældet ville blive, hvis bankerne ik-ke får adgang til at styrke deres kapitalgrundlag.Det er ikke muligt at kvantificere udlånsvækstforløbet, men i en situationuden kapitaltilførsel er der en betydelig risiko for, at udlånsvæksten i denærmeste år vil blive vendt til et betragteligt initialt fald i udlånene efter-fulgt af en langsom tilbagevenden til en årlig udlånsvækst, der er nogetlavere end i de senere år. Det er ligeledes muligt, at der selv med statsligkapitaltilførsel sker en nedgang i udlånene, måske særligt på kort sigt,men risikoen for meget markante reduktioner af långivningen vil mind-skes.Et statsligt kapitalindskud i størrelsesordenen 100 mia. kr. vil, alt andetlige, kunne give rum for en forøgelse af udlånene på op til 700 mia. kr.set i forhold til en situation, hvor sektoren ikke tilføres ekstra kapital.Denne beregning tager imidlertid ikke højde for, at bl.a. Nationalbankenvurderer, at der er en risiko for, at en betydelig del af de danske pengein-stitutter vil kunne få problemer, hvis den finansielle uro for alvor forplan-ter sig til den realøkonomien, og der ikke gennemføres et statsligt kapital-indskud. Alternativet til at gennemføre statslige kapitalindskud nu, er der-for ikke nødvendigvis, at staten ikke indskyder kapital, men at staten bli-ver nødt til at indskyde kapital på et senere tidspunkt for at undgå akuttesolvensproblemer i en række pengeinstitutter, som det synes at have væ-ret tilfældet i en række af de lande, der allerede har gennemført kapital-indskud i deres pengeinstitutter.Det er derfor både forventeligt og ønskeligt, at en vis del af kapitalind-skuddet vil medgå til at forøge kreditinstitutternes samlede stødpude ogdermed ikke kanaliseres videre i udlån..

9/11

Hvis kapitalindskuddet eksempelvis får en effekt på udlånene på halvde-len af, hvad der maksimalt er rum til, dvs. 350 mia.kr., kan det bereg-ningsteknisk skønnes at svare til en årlig merudlånsvækst på 5-10 pct.over eksempelvis de næste tre år, sammenlignet med en situation udenstatslig kapitaltilførsel. Pengeinstitutternes samlede udlån udgjorde i 2007knap 2.800 mia. kr.

10/11

Bilag 1.Nationalbankens udlånsundersøgelse, 4. kvartal 2008Danmarks Nationalbank har i dag offentliggjort resultatet af en ny ud-lånsundersøgelse. Undersøgelsen, der er blevet forberedt igennem det se-neste år, har til formål at følge ændringer i udlånspolitikken i de størstepenge- og realkreditinstitutter.Udlånsundersøgelsen viser, at de største danske penge- og realkreditinsti-tutter strammede udlånspolitikken væsentligt i 4. kvartal 2008 i forhold tilforegående kvartal. Stramningen for udlån til erhverv var mere markantend for udlån til private. At institutterne strammer, kan især tilskrivesændringer i deres forventninger til den generelle udvikling i økonomien.Stramningerne er primært foretaget gennem rentestigninger og skærpedekrav til sikkerhedsstillelse. Institutterne forventer desuden at strammekreditpolitikken yderligere i 1. kvartal 2009. Andelen af nedskrivningerog tab steg i 4. kvartal 2008 sammenlignet med foregående kvartal. Sam-let set har institutterne oplevet, at efterspørgslen efter lån har været stortset uændret.Udlånsundersøgelsen er en kvalitativ statistik, som bygger på kreditche-fernes udsagn om ændringer i udlånspolitikken og drivkræfterne bag fordet seneste kvartal og forventninger til det kommende kvartal. Den euro-pæiske centralbank, ECB, foretager en lignende kvalitativ undersøgelseaf udlånsforholdene. Også denne undersøgelse for euroområdet peger påen betydelig stramning i kreditgivningen til virksomheder og en nogetstrammere kreditgivning til husholdninger. Den strammere kreditgivningi euroområdet afspejler mere afdæmpede forventninger til indtjening ogmere generelt de dårligere økonomiske udsigter. Hertil kommer, at ban-kernes omkostninger til funding er steget, hvilket trækker i retning afmindre udlån.Det skal understreges, at undersøgelsen er kvalitativ – baseret på udsagn ispørgeskemaer – og således primært udgør et supplement til de eksiste-rende kvantitative statistikker for kreditinstitutternes udlån og renter.Den foreliggende kvantitative statistik om de finansielle institutioners ud-lån viser, at udlån til erhvervslivet fortsat er stigende. I november 2008voksede danske pengeinstitutters udlån til ikke-finansielle selskaber medca. 15,7 mia. kr. I forhold til samme måned året før var der en vækst i ud-lånet på 13,8 pct., hvilket må betegnes som forholdsvis høj. Der er dog ta-le om en afdæmpning i udlånsvæksten igennem 2008, hvor udlånsvæk-sten har været oppe på 15-20 pct. i årlige vækstrater.Den nye udlånsundersøgelse tyder på, at der i de seneste måneder er sketen ganske betydelig stramning af kreditvilkårene, som endnu ikke har vistsig i de faktiske tal for pengeinstitutternes udlån. Det er forventeligt, atpengeinstitutterne i den nuværende konjunktursituation skærper udlåns-politikken og viser større agtpågivenhed i risikovurderingen af de enkeltelåneprojekter. Den betydelige opstramning kan imidlertid indebærer en

11/11

øget risiko for en kreditklemme, hvor ellers sunde og kreditværdige er-hvervsaktiviteter får svært ved at opnå finansiering til deres aktiviteter oginvesteringer.