Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del

Offentligt

Økonomi- og ErhvervsministerietFinansministeriet

13. januar 2009

Overvejelser vedrørende den individuelle prisfastsættelse af et stats-

ligt kapitalindskud

EU har udarbejdet retningslinjer for prissætningen af kapitalindskud ikreditinstitutioner. For såkaldt hybrid kernekapital er afkastkravet sat tilrenten på en statsobligation tillagt en samlet risikopræmie på 6 pct.point.Givet at den 5-årige statsobligationsrente aktuelt er ca. 3 pct., giver det etgennemsnitligt afkastkrav på mindst 9 pct.Det skal holdes op mod det aktuelle markedsafkast, der for større børsno-terede pengeinstitutter er på 11-15 pct.Der er i den foreslåede model lagt op til et gennemsnitligt forventet af-kastkrav på omkring 10 pct., hvilket er på niveau med hvad der har væretanvendt i andre EU-lande.Prisdifferentiering ved kapitalindskudAfkastkravet skal i overensstemmelse med EU’s retningslinier derudoverfastsættes individuelt for det enkelte institut ud fra deres kvalitet målt vedfx kapitaloverdækning og risikoprofil.Behovet for at differentiere mellem institutterne skal også ses i lyset af atudgangspunktet for den skitserede model er, at alle kreditinstitutter, deropfylder lovens kapitalkrav, kan søge om et statsligt kapitalindskud.Der skal dermed fastsættes nogle retningslinier for prisfastsættelsen af detstatslige kapitalindskud i det enkelte institut.På baggrund af drøftelser med Rothschild er det vurderingen, at marke-dets afkastkrav især vil blive fastlagt ud fra en vurdering af følgende fak-torer:Instituttype og størrelseEjerskabsstruktur, kursværn og stemmeretsbegrænsninger mv.Instituttets risikoprofilInstituttets rating og spænd på Credit Default Swaps (CDS)Størrelsen af kapitaltilførslenLikviditeten på instrumentet2/3

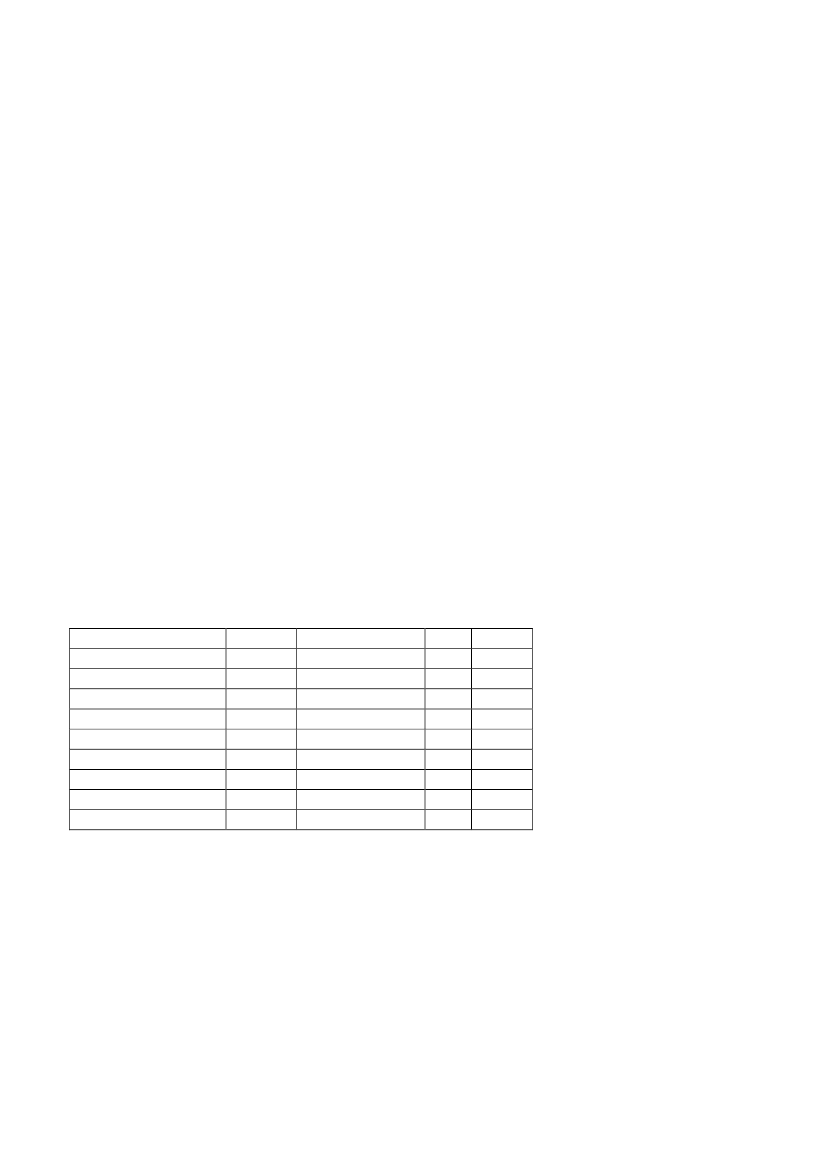

De nævnte faktorer er ikke nødvendigvis uafhængige af hinanden, mengiver tilsammen et billede af den risiko, der knytter sig til at investerer ihybrid kernekapital, og dermed for det afkast, man vil kræve for at stillekapital til rådighed for et givent kreditinstitut.I EU’s retningslinier er der som mål for graden af risiko, som spiller indpå prisdifferentieringen af kapitalindskuddet, lagt en betydelig vægt pårating.Kreditinstitutter med en rating på A eller derover kan i henhold til EUsretningslinjer undgå tillæg til minimumsprisen.Ifølge Rothschild peger de internationale historiske erfaringer på at insti-tutter med en rating på AA- eller derover (kaldet gruppe A) i gennemsnithar en risikopræmie på kernekapital, der er 80 basispoint lavere end hvadder gælder for institutter med en rating mellem A- og A+ (gruppe B),mens risikopræmien for institutter med en rating på BBB+ eller derunder(gruppe C) i gennemsnit har en risikopræmie på kernekapital, der er 220basispoint højere end institutter i gruppe A.De danske bankers rating fremgår af tabellen nedenfor sammen med enforeløbig indplacering i de tre definerede grupper (A-C).Rating af banker

Moody’s Standard & Poor’s Fitch GruppeDanske BankAa1AA-AA-AJyske BankAa2A+-ANordea Bank DanmarkAa1AA-AA-ANykredit BankAa3A+-ASydbankAa3--AAmagerbankenA3--BFIH ErhvervsbankA2--BFionia BankA3--BSpar Nord BankA1--BKilde: Bloomberg, 13-01-2009.

Problemet med at basere prisfastsættelsen på ratings er, at det kun er fåtalaf danske banker, der er ratede. Det er imidlertid muligt at indplacere deøvrige banker i disse tre grupper ved at sammenligne dem med de ratedeinstitutter på en række underliggende faktorer, som••••••KernekapitalGearingIndlånsunderskudLikviditetsrisikoIndtjeningKreditkvalitet

3/3

Derved vil alle institutter - på et gennemsigtigt og objektivt grundlag -kunne klassificeres ind i de tre kategorier. Det skal understreges, at der erbehov for at udvikle og kvalitetssikre modellen, hvorfor ovenstående ale-ne skal ses som en illustration på, hvorledes prisfastsættelsen kunne ske.Hvis der vælges en sådan model til at fastsætte afkastkravet til de enkelteinstitutter, vil det samlet set indebære, at afkastkravet vil variere fra ca. 9pct. og op til ca. 11½ pct. Det bemærkes, at dette repræsenterer det sam-lede afkastkrav. For de børsnoterede institutter er det således hensigten atopdele disse afkastkrav dels i en fast rentebetaling, dels i et upside ele-ment, og disse to elementer skal tilsammen svare til afkastkravet på mel-lem ca. 9 og ca. 11½ pct. Upside-elementet påtænkes som udgangspunktfastlagt således, at det vil give staten et forventet afkast på 2 pct. pr. år.Der findes ikke generelt tal for afkast på kernekapital for de danske pen-geinstitutter. Imidlertid kan der laves et skøn over den historiske spred-ning i afkastkrav til den efterstillede kapital, der består af den suppleren-de lånekapital og den hybride kernekapital. Her viser tallene, at gruppe 1institutterne historisk har betalt en rente på deres efterstillede kapital, derer ca. ½ pct.point lavere end gruppe 2 institutter og ca. 1½ pct.point lave-re end gruppe 3 institutter. Når der tages hensyn til, at kernekapital er me-re risikofyldt end supplerende lånekapital, understøtter tallene en spred-ning på op til 2½ pct.point for kernekapital. Der findes ikke tal for afka-stet på supplerende kapital og hybrid kernekapital for gruppe 4 institut-terne.