Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del

Offentligt

Folketingets Erhvervs-, Vækst- og Eksportudvalg

ERHVERVS- OGVÆKSTMINISTEREN

22. juli 2013

Vedlagt fremsender jeg min besvarelse af spørgsmål 341 alm. stillet afudvalget den 21. maj 2013 efter ønske fra Mads Rørvig (V).

ERHVERVS- OGVÆKSTMINISTERIET

Slotsholmsgade 10-121216 København K

Med venlig hilsenTlf.FaxCVR-nr33 92 33 5033 12 37 7810 09 24 85

Annette Vilhelmsen

2/3

Besvarelse af spørgsmål 341 alm. del stillet af udvalget den 21. maj

2013 efter ønske fra Mads Rørvig (V).

Spørgsmål 341:

Ministeren bedes oplyse momssatserne for hotel- og restaurationsbran-cherne i de nordiske lande, UK, Irland, Tyskland, Østrig, Schweiz, Frank-rig og Benelux-landene samt i hvilket omfang, der i disse lande kan skemomsafløftning for overnatning og bespisning i erhvervsøjemed.Svar:

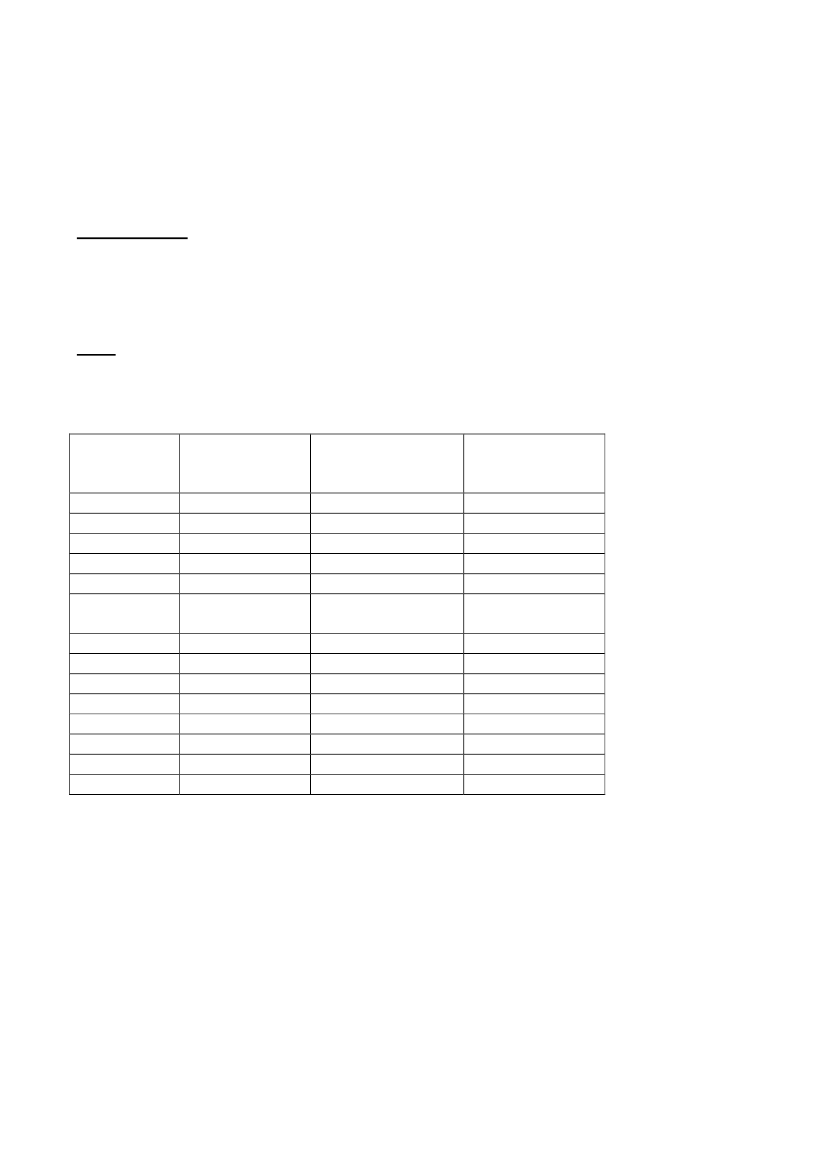

Tabel 1 viser den generelle momssats samt momssatsen for hotel- og re-staurationsbranchen i de efterspurgte lande.Tabel 1. Momssatser i udvalgte lande

LandAlmindeligHotelmomsmomssats(pct.)(pct.)Danmark2525Sverige2512Norge258Island25,57Finland239Storbritanni-2020enIrland219Tyskland197Østrig2010Schweiz83,8Frankrig19,67Holland196Belgien216Luxembourg153Kilde: EU-Kommissionen.Restaurantmoms(pct.)2512257132091910876123

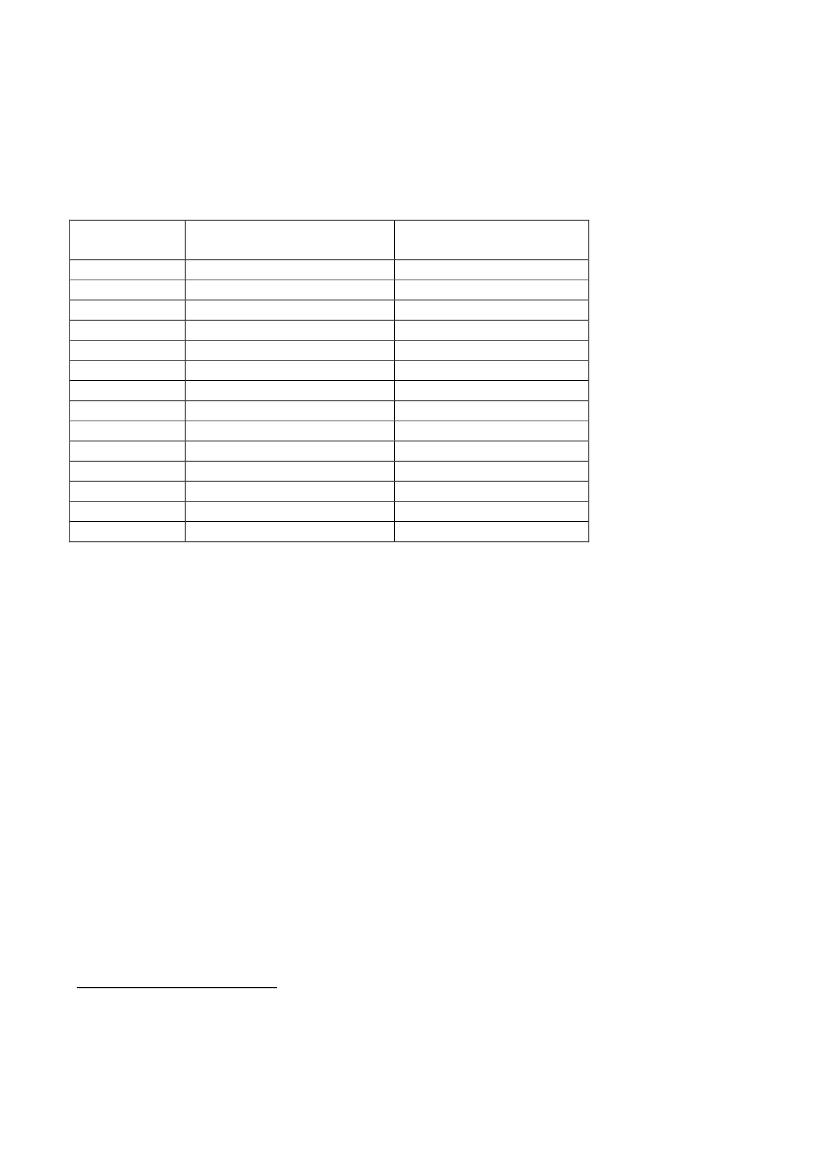

Jeg har forelagt spørgsmålet om, hvorvidt der i disse lande kan ske mom-safløftning for overnatning og bespisning i erhvervsøjemed for Skattemi-nisteriet. Skatteministeriet henviser til besvarelsen af spørgsmål 55 (alm.del) stillet af Erhvervsudvalget den 7. december 2009. Af besvarelsenfremgår bl.a. oplysninger om fradragsreglerne for hotel- og restaurations-ydelser i visse af de efterspurgte lande. Oplysningerne er gengivet i tabel2 nedenfor.

3/3

Tabel 2: Regler for en fuldt momspligtig virksomheds momsfra-

dragsret for hotel- og restaurationsydelser

LandHotelydelserFuldBelgienFinlandFrankrig1Irland2IslandLuxembourgNederlandeneNorgeSchweizStorbritannien3SverigeTysklandØstrig4X(X)(X)XXDelvisIngenXXXRestaurationsydelserFuldXXXXXDelvisIngenXXXX

(X)

XXX

(X)

(X)

For så vidt angår Island, Norge, Sverige og Schweiz, der ikke indgik iSkatteministeriets besvarelse af spørgsmål 55 alm. del har jeg anmodetSkatteministeriet om at indhente oplysninger om reglerne for mom-safløftning for overnatning og bespisning i erhvervsøjemed i disse lande.Jeg har derudover anmodet Skatteministeriet om at forespørge i de øvrigelande, om der siden besvarelsen af spørgsmål 55 alm. del er sket ændrin-ger i fradragsreglerne. Oplysningerne vil blive eftersendt til udvalget.Jeg vil derudover gøre opmærksom på, at vi med Vækstplan DK i foråretnetop har øget momsfradraget for virksomheders hotelovernatninger iDanmark fra 50 pct. til 75 pct. Det vil forbedre danske hoteller og konfe-rencecentres mulighed for at tiltrække danske og udenlandske kunder.Lempelsen for erhvervslivet udgør 220 mio. kr. fra 2014 og frem.

Der er fradragsret for moms på hoteludgifter afholdt for en tredjemand (fx forretningsforbindel-ser).2Der gives fradragsret for hotelydelser, hvis der er tale om en ”godkendt” forretningsmæssigkonference.3Deltager kunder eller lignende i arrangementet, er der ingen fradragsret.4Der er ingen fradragsret for restaurationsydelser, hvis der ikke deltager kun-der/forretningsforbindelser i arrangementet. Dog altid fradragsret, hvis udgiften er indeholdt i densamlede udgift til konference/seminar.

1