Erhvervs-, Vækst- og Eksportudvalget 2012-13

ERU Alm.del

Offentligt

Erhvervsstyrelsen og KL

Evaluering af VæksthuseneApril 2013

FORORDDe fem Væksthuse blev etableret i 2007 som led i strukturreformen. De er organiseret som selv-stændige, erhvervsdrivene fonde – stiftet af kommunerne og forankret i ”Lov om Erhvervsfrem-me”. Frem til 2011 blev Væksthusene finansieret af staten, men pr. 1/1-2011 overgik finansieringog styring til kommunerne.Den overordnede vision for Væksthusene er at bidrage til, at Danmark frem mod 2020 udviklersig til et af de lande i verden, der har flest vækstvirksomheder pr. indbygger.Væksthusene blev første gang evalueret i 2009. Hovedformålet med indeværende evaluering erat evaluere effekterne af Væksthusenes indsats samt at kortlægge den værdiskabelse, Væksthu-sene bidrager til blandt iværksættere og virksomheder med vækstpotentiale.Evalueringen bygger på en kombination af kvantitative og kvalitative analyser. Der er gennem-ført en spørgeskemaundersøgelse blandt samtlige brugere i perioden 2010-2012. Vi har endvide-re gennemført en række interview med væksthusbrugere samt med private rådgivere og samar-bejdspartnere i erhvervsfremmesystemet. Hertil kommer fem fokusgruppeinterview med kom-muner og ledere i den lokale erhvervsservice. Endelig har vi gennemført en registerbaseret ef-fektmåling, hvor væksten hos væksthusbrugerne er sammenlignet med kontrolgrupper.Rapporten består af fire dele.Del Isammenfatter evalueringens konklusioner og giver anbefalinger til den fremtidige indsats(kapitel 1-2).Del IIgennemgår Væksthusenes formål, aktiviteter, økonomi og brugergruppe. Samtidig analyse-res Væksthusenes kompetencer og de redskaber, der anvendes i vejledningen (kapitel 3-5).Del IIIanalyserer Væksthusenes værdiskabelse blandt brugerne og kortlægger de økonomiskeresultater, som væksthusforløbene skaber blandt de vejledte virksomheder (kapitel 6-7).Del IVdiskuterer, hvordan Væksthusenes indsats kan styrkes fremadrettet og analyserer Vækst-husenes funktion som knudepunkt i den regionale erhvervsfremmeindsats (kapitel 8-10).Vi takker for et godt samarbejde med alle involverede aktører og håber, at evalueringen kanbidrage til at udvikle et endnu bedre erhvervsservicesystem.Rapportens konklusioner og anbefalinger er IRIS Groups egne og afspejler ikke nødvendigvisErhvervsstyrelsens og KLs vurderinger.IRIS Group, april 2013

2

IndholdsfortegnelseForord ............................................................................................................................................2DEL I. Sammenfatning og anbefalingerKapitel 1. Analysens hovedkonklusioner .........................................................................51.1. Indledning ...................................................................................................................................... 51.2. Er der et stærkt rationale bag væksthusene? ...................................................................61.3. Skaber Væksthusene mere vækst hos brugerne? ............................................................ 81.4. Bruger Vækstvirksomhederne væksthusene?............................................................... 111.5. Er vækstmodellen den rigtige? ............................................................................................ 121.6. Fungerer væksthusene i rollen som regionale knudepunkter? .............................. 16

Kapitel 2. Anbefalinger ........................................................................................................ 172.1. Indledning ................................................................................................................................... 172.2. En bedre vækstmodel ............................................................................................................. 182.3. Mål og incitamenter................................................................................................................. 21

DEL II. Om Væksthusene - mål, målgruppe, kompetencer og redskaberKapitel 3. Baggrund .............................................................................................................. 253.1. Generelle fakta og Væksthusene......................................................................................... 253.2. Væksthusenes mål og incitamenter................................................................................... 28

Kapitel 4. Karakteristik af væksthusenes brugere ..................................................... 304.1.4.2.4.3.4.4.Profil af vejledte virksomheder .................................................................................... 30Vejledte virksomheders vækst ...................................................................................... 32Kendskabsgrad og ikke-brugere .................................................................................. 35Afrunding ............................................................................................................................. 37

Kapitel 5. Væksthusenes kompetencer og værktøjer ................................................ 385.1. Indledning ................................................................................................................................... 385.2. Væksthusenes kompetencer ................................................................................................ 385.3. Væksthusenes værktøjer ....................................................................................................... 45

3

DEL III. Væksthusenes resultaterKapitel 6. Væksthusenes værdiskabelse ........................................................................ 496.1.6.2.6.3.6.4.Hvad kommer der ud af vejledningen? ...................................................................... 49Hvordan påvirkes virksomhedernes udvikling? .................................................... 52Analyse af forskelle i brugernes udbytte af Væksthusene .................................. 54Opsummering ...................................................................................................................... 62

Kapitel 7. Effektmåling og samfundsøkonomisk afkast............................................ 637.1. Indledning ................................................................................................................................... 637.2. Brugernes vurdering af de økonomiske effekter ......................................................... 637.3. Registerbaseret effektmåling .............................................................................................. 647.4. Korrektion for selektionsbias.............................................................................................. 697.5. Væksthusenes samfundsøkonomiske afkast ................................................................. 727.6. Afrunding ...........................................................................Fejl! Bogmærke er ikke defineret.

DEL IV. Væksthusene i et fremtidsperspektiv - udfordringer og potentialerKapitel 8. Væksthusenes mål og udfordringer ............................................................. 798.1. Væksthusenes mål og strategier ......................................................................................... 798.2. De regionale økosystemer for virksomhedsudvikling ............................................... 828.3. De midt- og nordjyske økosystemer.................................................................................. 858.4. De øst- og syddanske økosystemer .................................................................................... 908.5. Generelle udfordringer .......................................................................................................... 91

Kapitel 9. På vej mod øget værdiskabelse ..................................................................... 949.1. Indledning ................................................................................................................................... 949.2. Brugerne ønsker nye ydelser og tilbud ............................................................................ 949.3. Fremtidens vækstmodel ........................................................................................................ 95

Kapitel 10. Væksthusene som knudepunkt ................................................................ 10110.1. Indledning ............................................................................................................................. 10110.2. Samspillet med andre erhvervsfremmeaktører...................................................... 10110.3. Snitflader til private rådgivere ...................................................................................... 10310.4 Kompetenceudvikling ........................................................................................................ 104

Bilag 1. Evalueringens metode........................................................................................ 106Appendiks 1. Beregning af Væksthusenes umiddelbare effekt .......................... 109

4

KAPITEL 1. ANALYSENS HOVEDKONKLUSIONER1.1. INDLEDNINGDanmark skal i 2020 være blandt de lande, hvor flest nye virksomheder udvikler sig til vækstvirk-somheder! Det er den ambitiøse vision, der ligger til grund for etableringen af Væksthusene.Danmark har gennem en årrække ligget middelmådigt placeret på internationale ranglister overvækstvirksomheder. Der er bred enighed om, at denne mangel udgør en af Danmarks størstevækstudfordringer.Væksthusenes mission er derfor at skabe vækst hos nye og mindre virksomheder i hele landet.Det skal ske gennem en indsats på tre områder:Væksthusene skal uvildigt – og uden vederlag – hjælpe virksomheder med at kortlæggederes vækstpotentiale og med at udarbejde en vækstplan. Samtidig skal Væksthusenehenvise til private og offentlige tilbud, der kan medvirke til at realisere vækstpotentialet.Væksthusene skal være knudepunkter i et sammenhængende, regionalt rådgivningssy-stem, hvor de 1) skaber samarbejde mellem aktørerne og 2) er dynamoer i udviklingen afinitiativer, der styrker væksten hos virksomhederne.Væksthusene skal være operatører på programmer og projekter, der skaber vækstmu-ligheder for iværksættere og virksomheder.

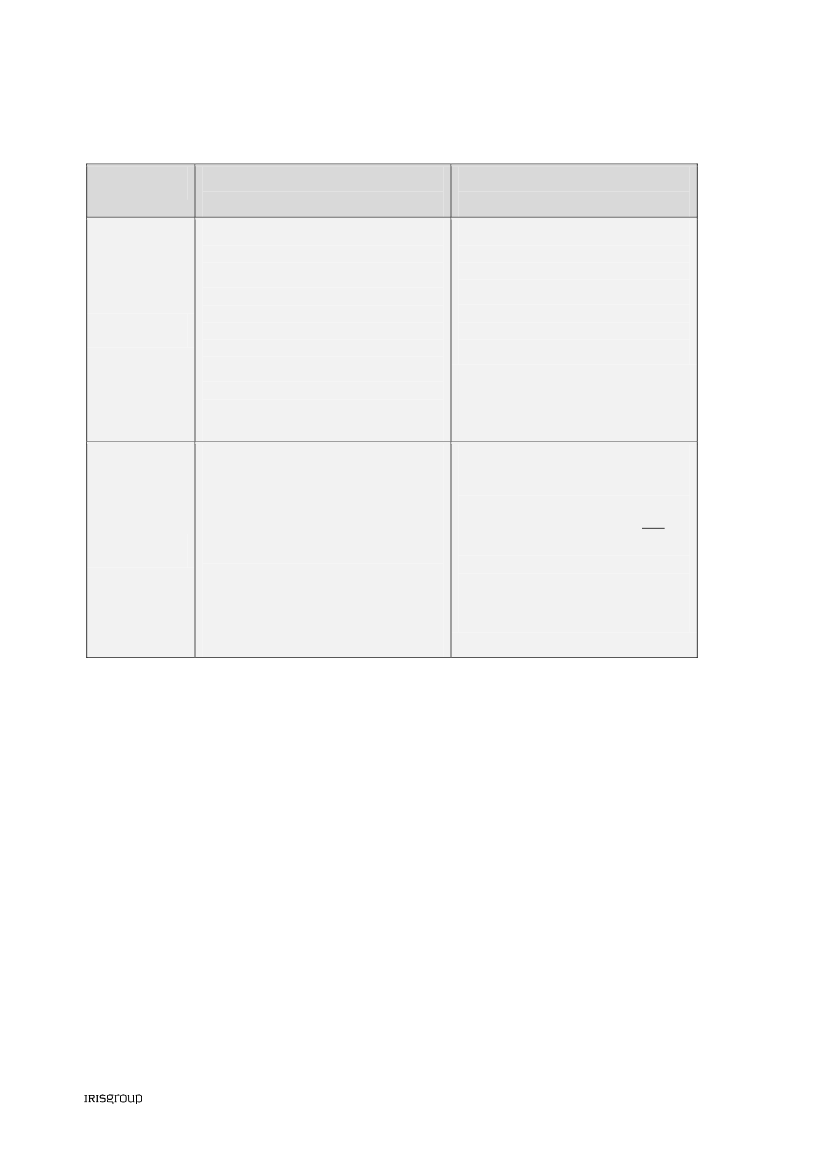

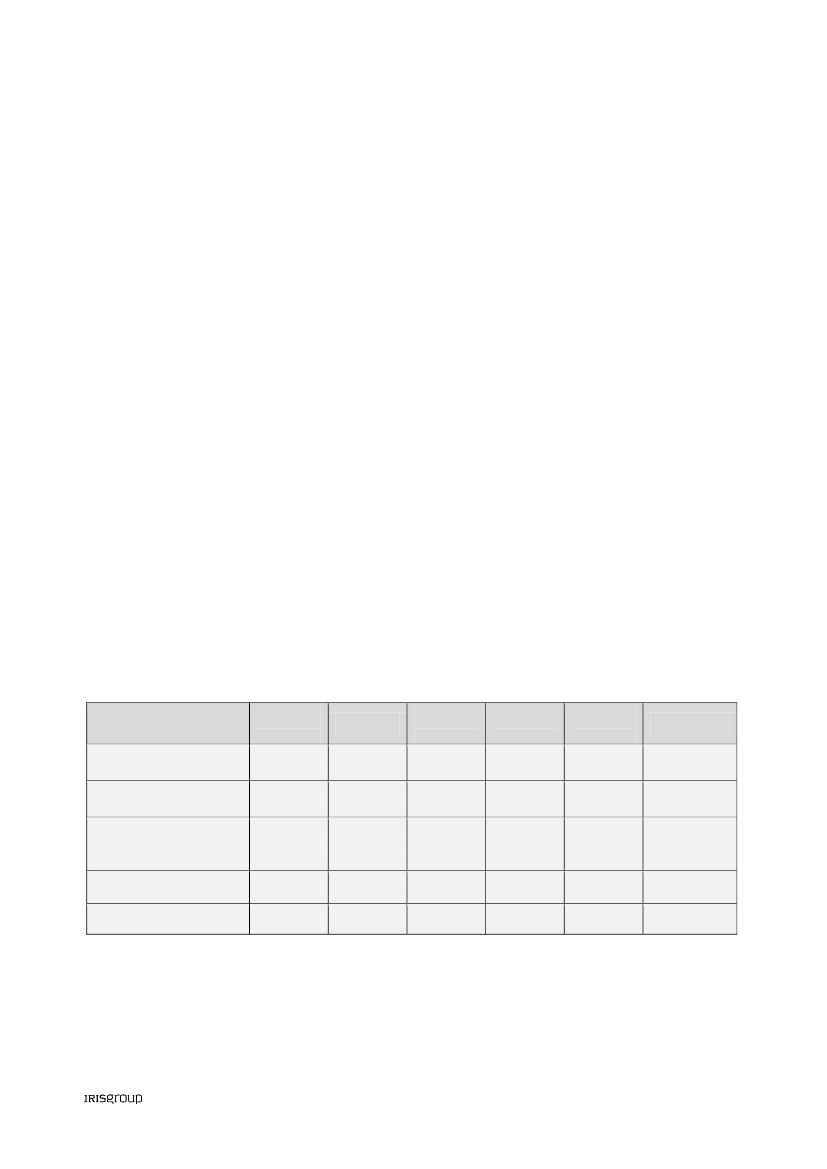

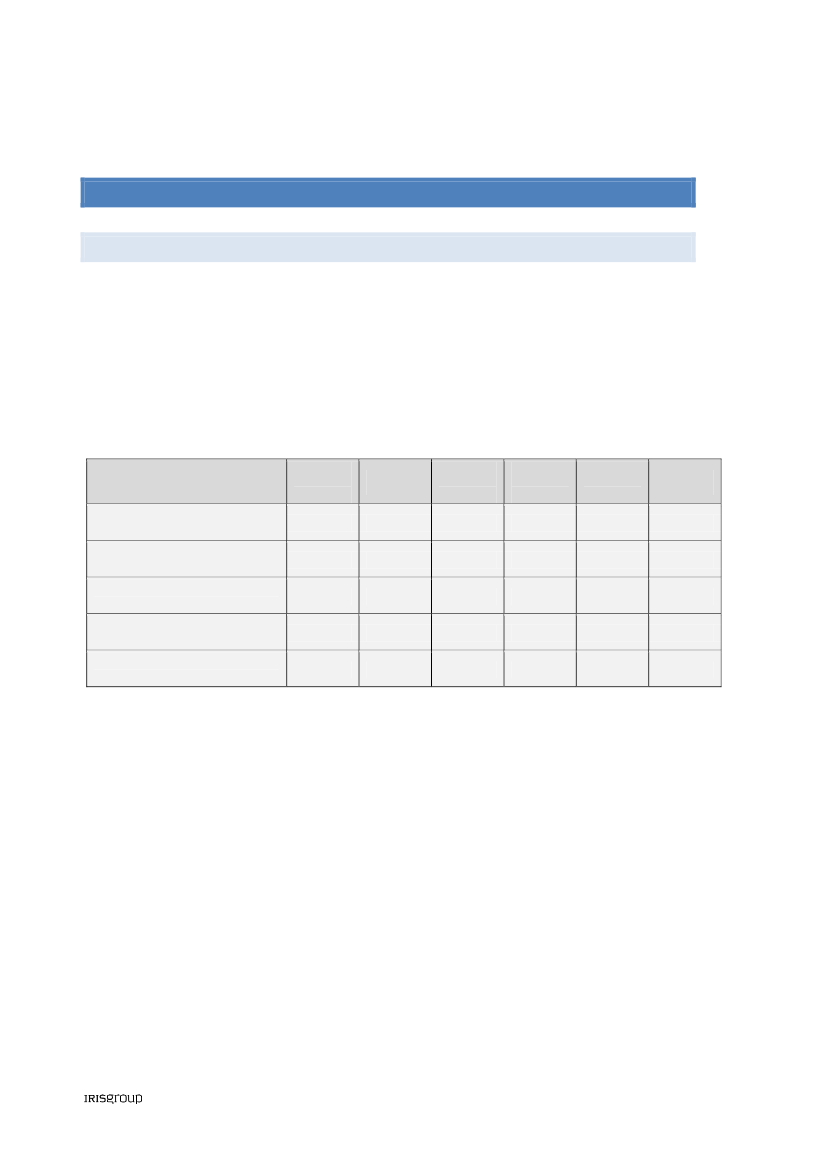

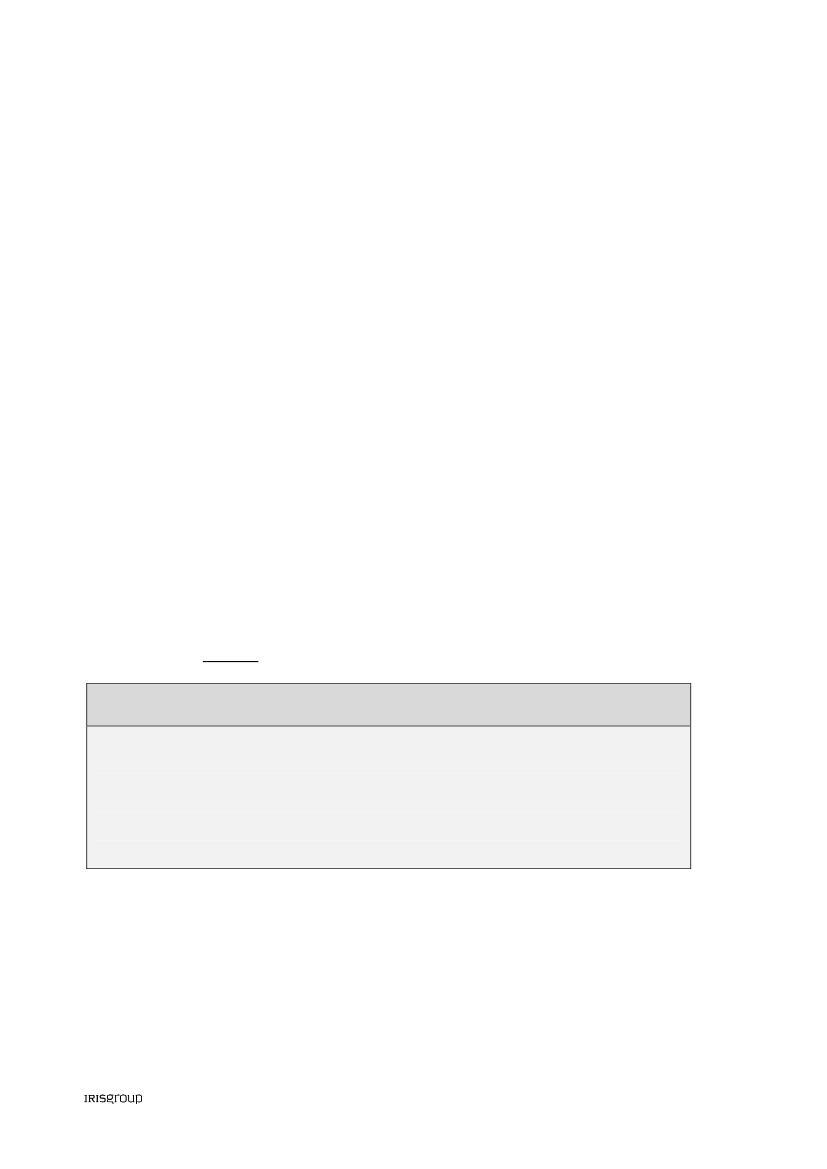

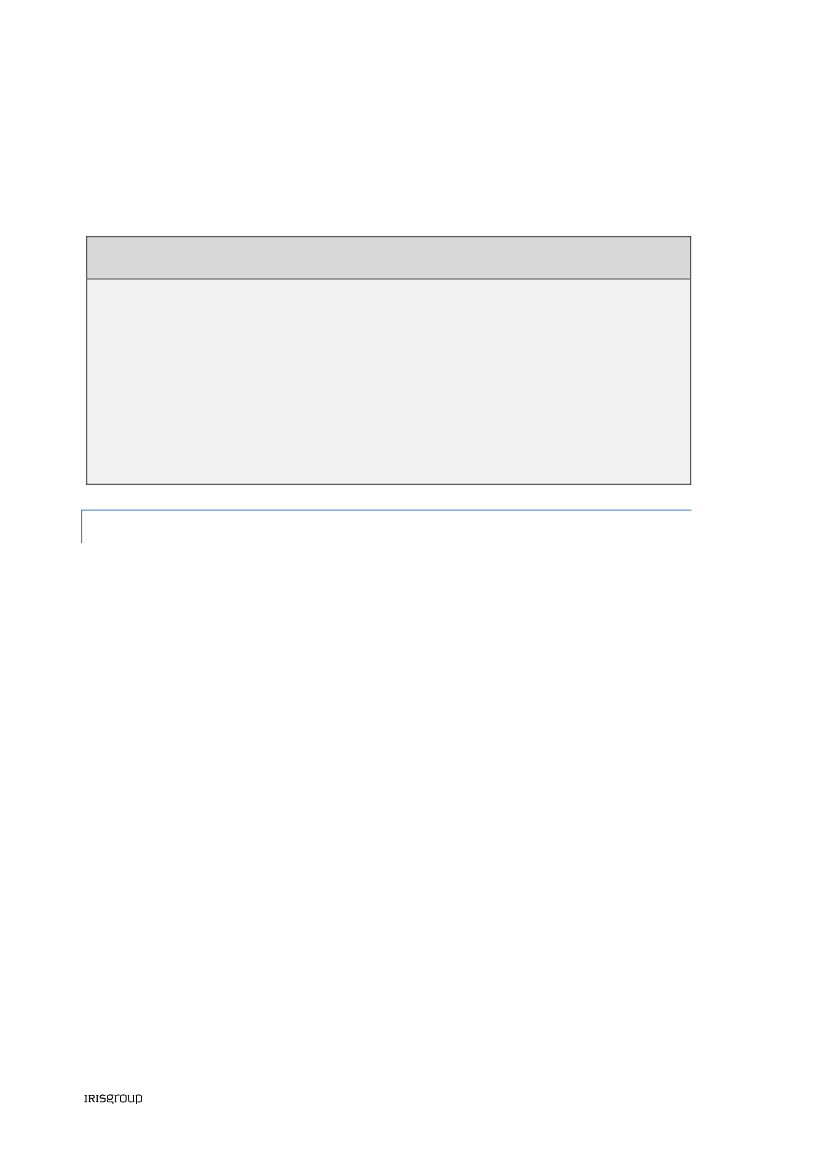

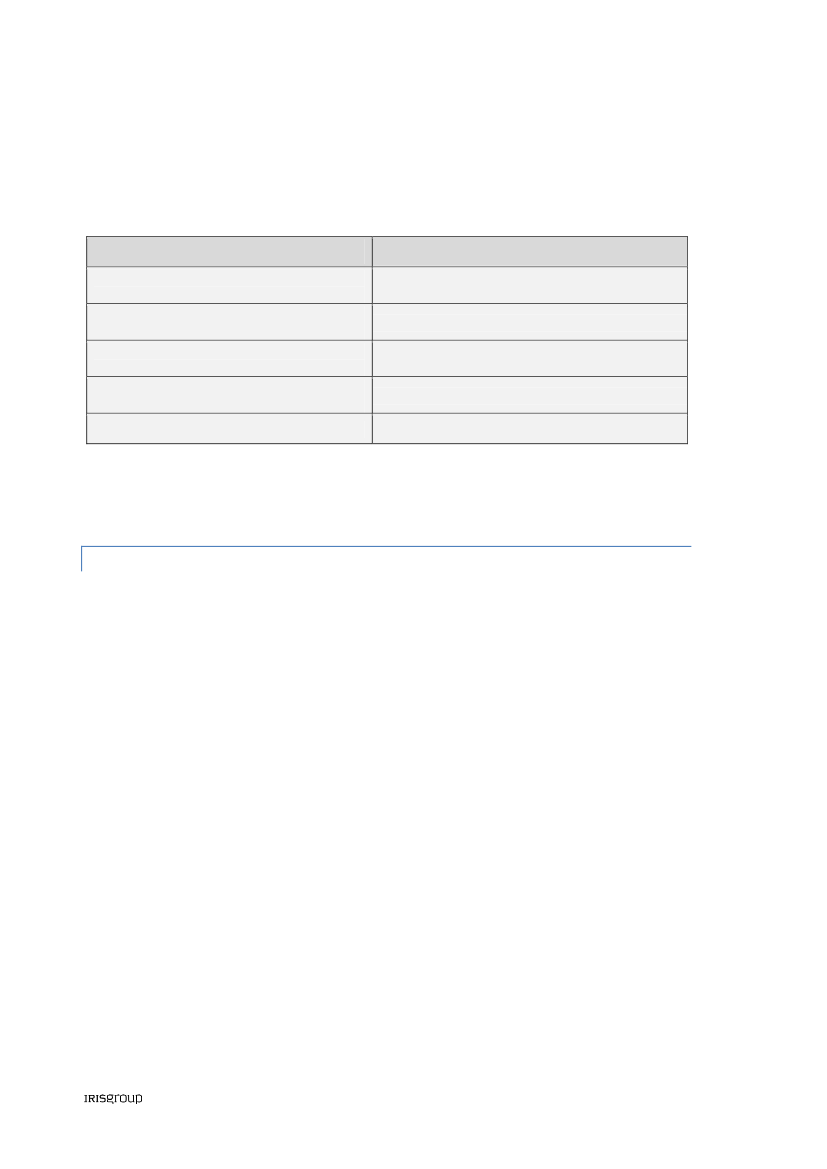

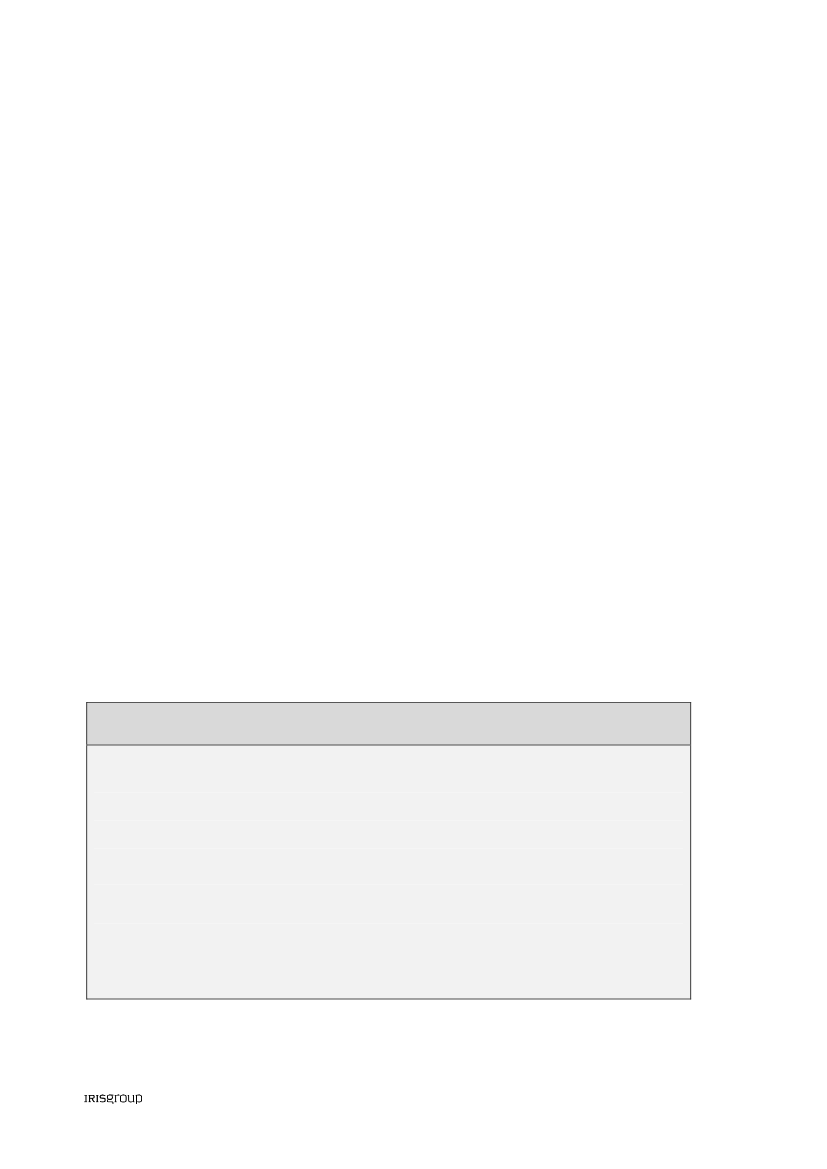

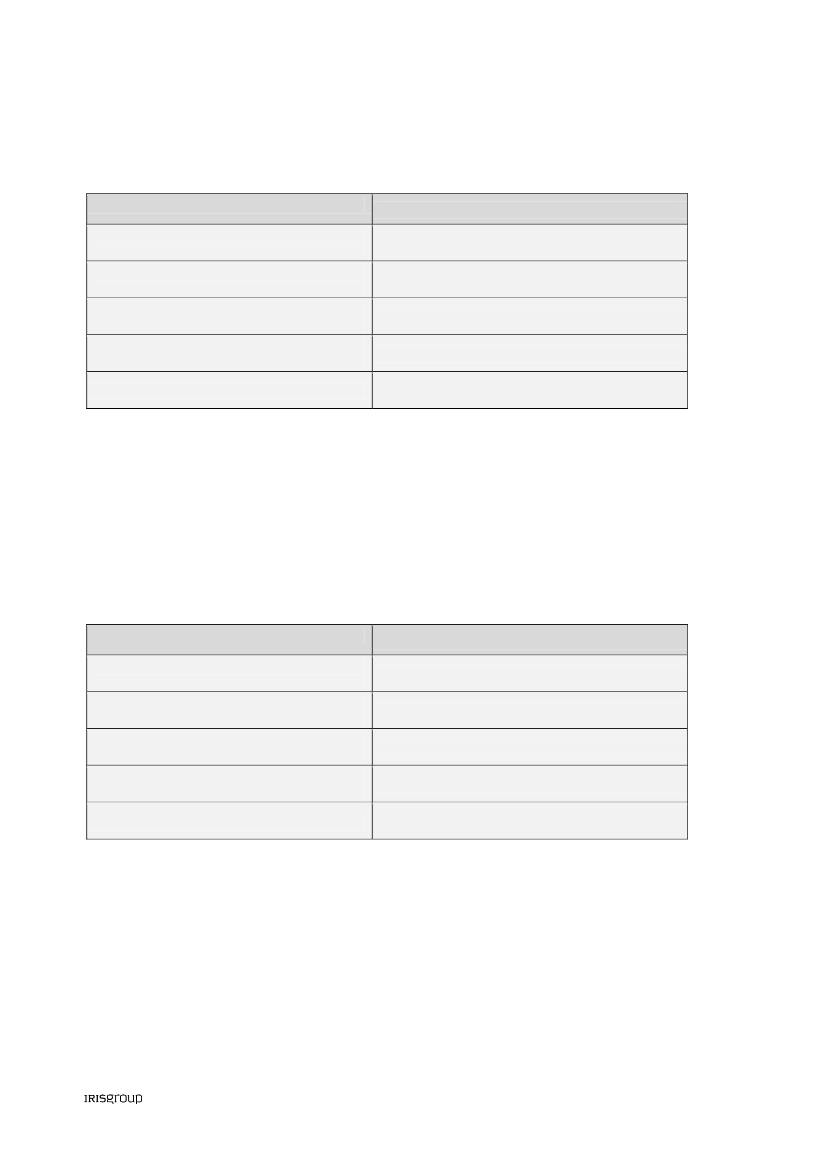

Væksthusenes basisfinansiering fra kommunerne udgjorde 94,9 mio. kr. i 2012. Men herudoveradministrerer Væksthusene et betydeligt antal programmer og projekter. De samlede indtægterudgjorde således 327 mio. kr. i 2012, som det fremgår af tabel 1.1.Tabel 1.1. Væksthusenes økonomi 2012Hoved-stadenSjælland14,0 mio. kr.8,3 mio. kr.Syddan-mark20,7 mio. kr.15,1 mio. kr.Midt-jylland21,5 mio. kr.23,5 mio. kr.Nord-jylland10,1 mio. kr.1,2 mio. kr.I alt94,9 mio. kr.57,6 mio. kr.

Basistilskud fra kommu-nerneProgram- og projektmid-ler fra statenProgram- og projektmid-ler fra region og kommu-nerSamlede indtægter

28,6 mio. kr.9,5 mio. kr.

15,4 mio. kr.53,5 mio. kr.

8,4 mio. kr.30,7 mio. kr.

4,5 mio. kr.40,3 mio. kr.

116,8 mio. kr.161,8 mio. kr.

29,2 mio. kr.40,5 mio. kr.

174,3 mio. kr.326,8 mio. kr.

Kilde: Økonomidata indhentet fra de fem Væksthuse. Note: De opgjorte indtægter fra stat, regioner og kommuner erincl. EU-medfinansiering. Virksomheders egenfinansiering og deltagerbetaling til fx kurser er ikke omfattet af tallene.

5

Tabellen viser, at der er betydelige forskelle i finansieringen. I Region Midtjylland og RegionNordjylland udgør basistilskuddet kun henholdsvis 13 procent og 25 procent af de samlede ind-tægter. I disse regioner kommer langt den største del af finansieringen fra regionale programmeriværksat af Vækstforum og rettet mod at yde tilskud til køb af privat rådgivning.I de øvrige regioner udgør basistilskuddet omkring 50 procent af de samlede indtægter.Evalueringens hovedspørgsmålVi har i evalueringen forsøgt at besvare fem spørgsmål, som samlet belyser, om og hvordanVæksthusene bidrager til visionen om at skabe flere vækstvirksomheder i Danmark;1. Er der er stærkt rationale bag Væksthusene? Det vil sige, bidrager Væksthusene til at løse enrelevant problemstilling, der har betydning for Danmarks evne til at skabe flere vækstvirk-somheder? Er der brug for en offentlig finansieret aktør, der yder uvildig vejledning ogvækstkortlægning til en bred målgruppe af virksomheder med vækstpotentiale?2. Skaber Væksthusene mere vækst hos brugerne? Det vil sige, kan der rent faktisk konstateresen vækst hos brugerne, der kan tilskrives brugen af Væksthusene og de aktører, som Vækst-husene henviser til? Og hvad er det samfundsøkonomiske afkast af Væksthusenes indsats?3. Bruger vækstvirksomhederne Væksthusene? I lyset af visionen er det et centralt kriterium, atVæksthusene ikke blot bidrager til vækst hos deres brugere. Det er en selvstændig ambition,at virksomheder medhøjtvækstpotentiale også drager nytte af Væksthusene.4. Er vækstmodellen den rigtige? Det vil sige, tilbyder Væksthusene det rette mix af ydelser ogkompetencer i samarbejde med andre aktører?5. Fungerer Væksthusene i rollen som ”regionale knudepunkter”? Endelig skal Væksthuseneevalueres på, om de bidrager til at skabe mere sammenhængende ”økosystemer” for vejled-ning og rådgivning af virksomheder med vækstpotentiale.Afsnit 1.2 til 1.6 gennemgår vores hovedkonklusioner under hvert af de fem spørgsmål.

1.2. ER DER ET STÆRKT RATIONALE BAG VÆKSTHUSENE?”Uvildigheden er meget central i forhold til at få sat gang i værdiskabende tiltag i virksomhederne. Detvirker bare bedre, når det er en uvildig aktør som Væksthuset, der siger det.”Privat rådgiver fra region Syddanmark

Det primære rationale bag Væksthusene er, at unge virksomheder med vækstpotentiale kandrage nytte afuvildigsparring – og at de har brug for hjælp til at identificere de rette aktører ogprogrammer med henblik på at realisere vækstpotentialet.

6

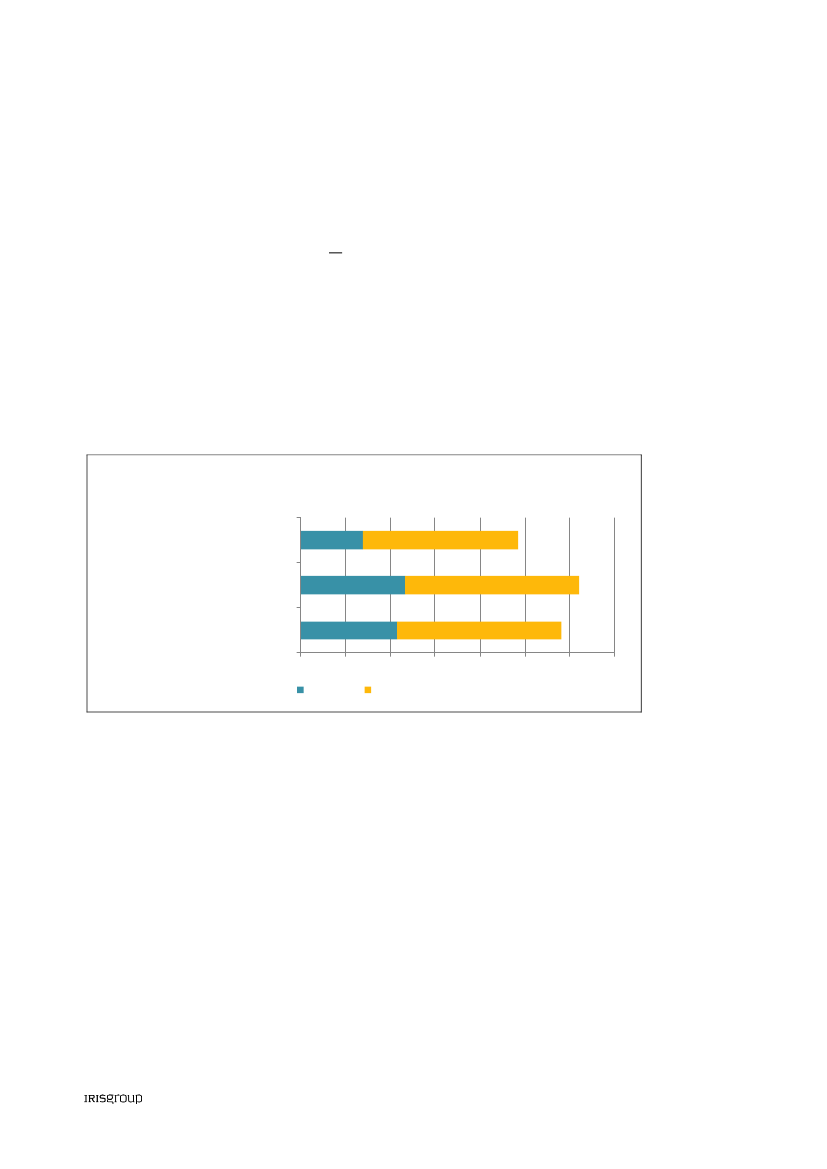

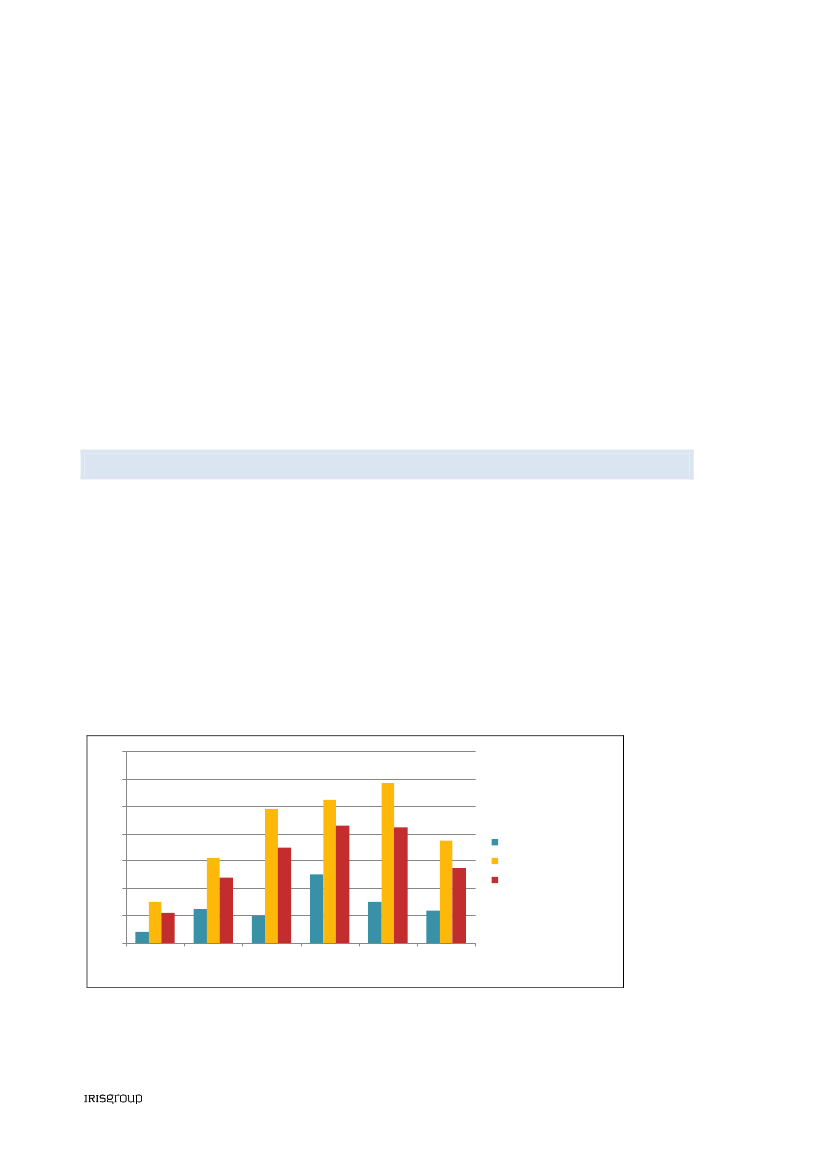

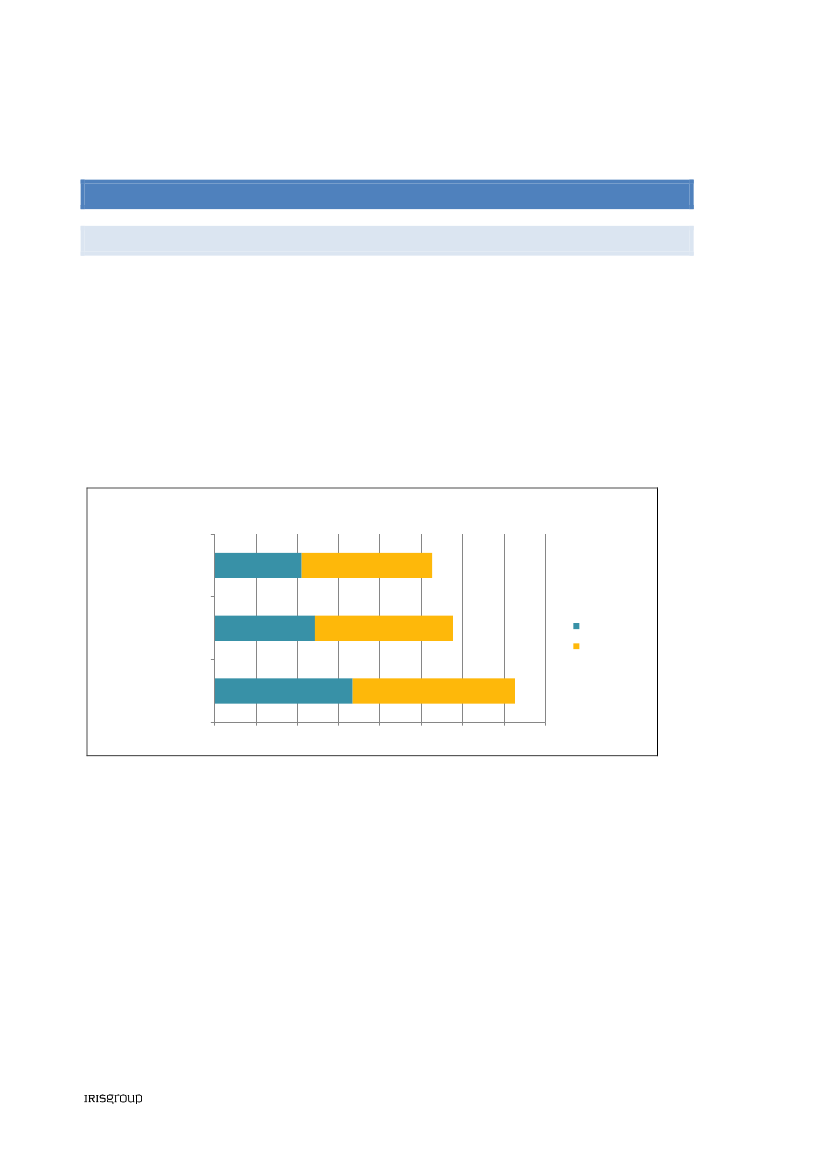

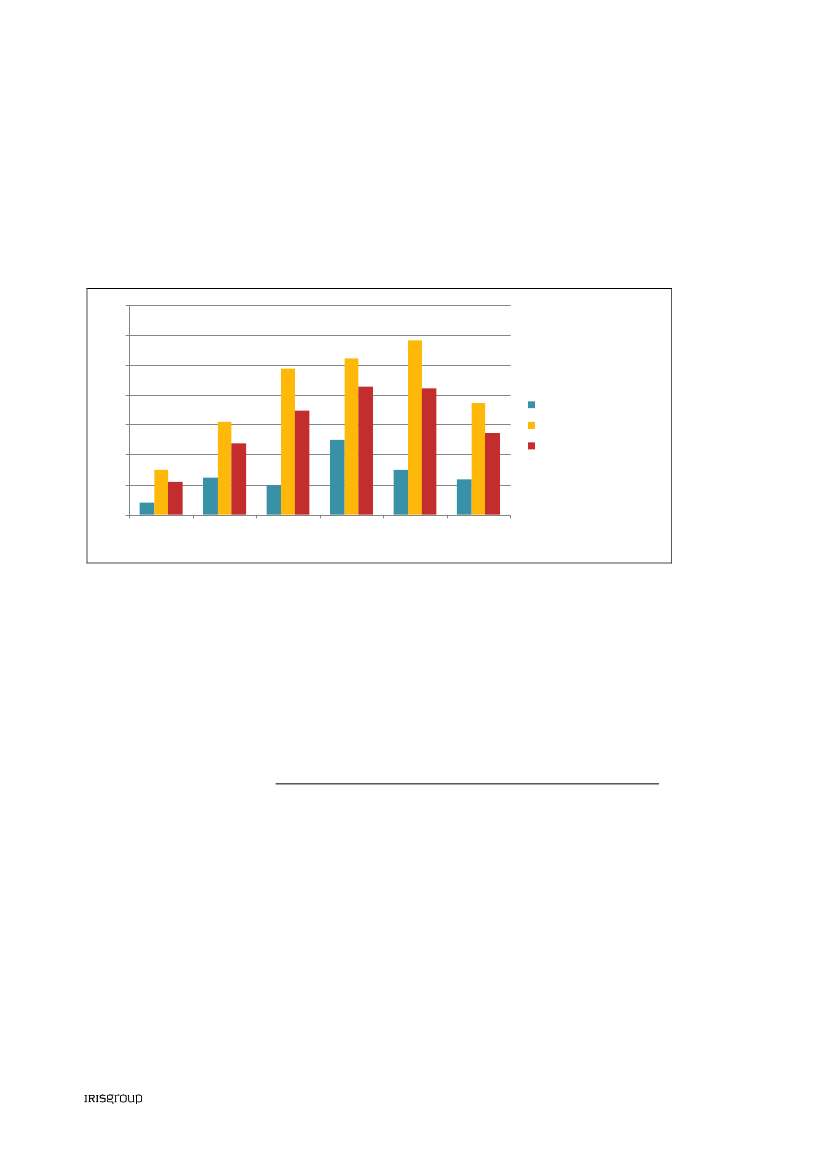

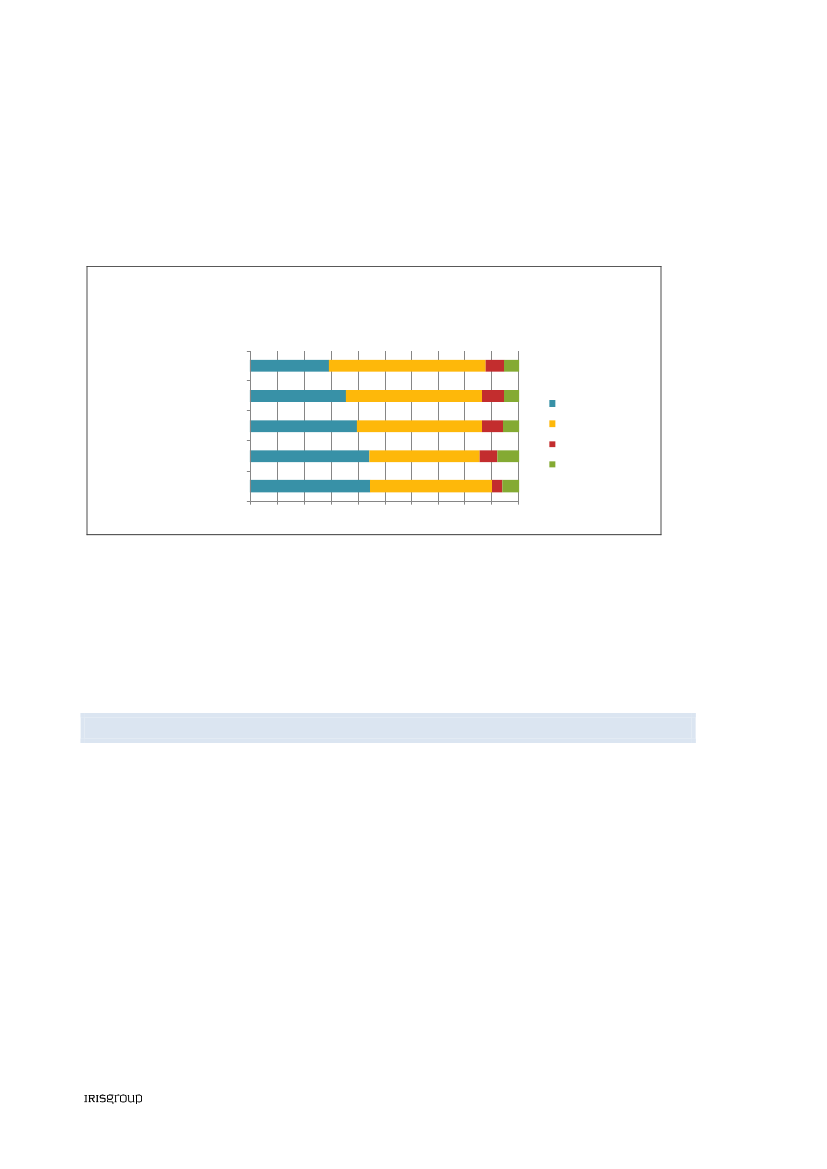

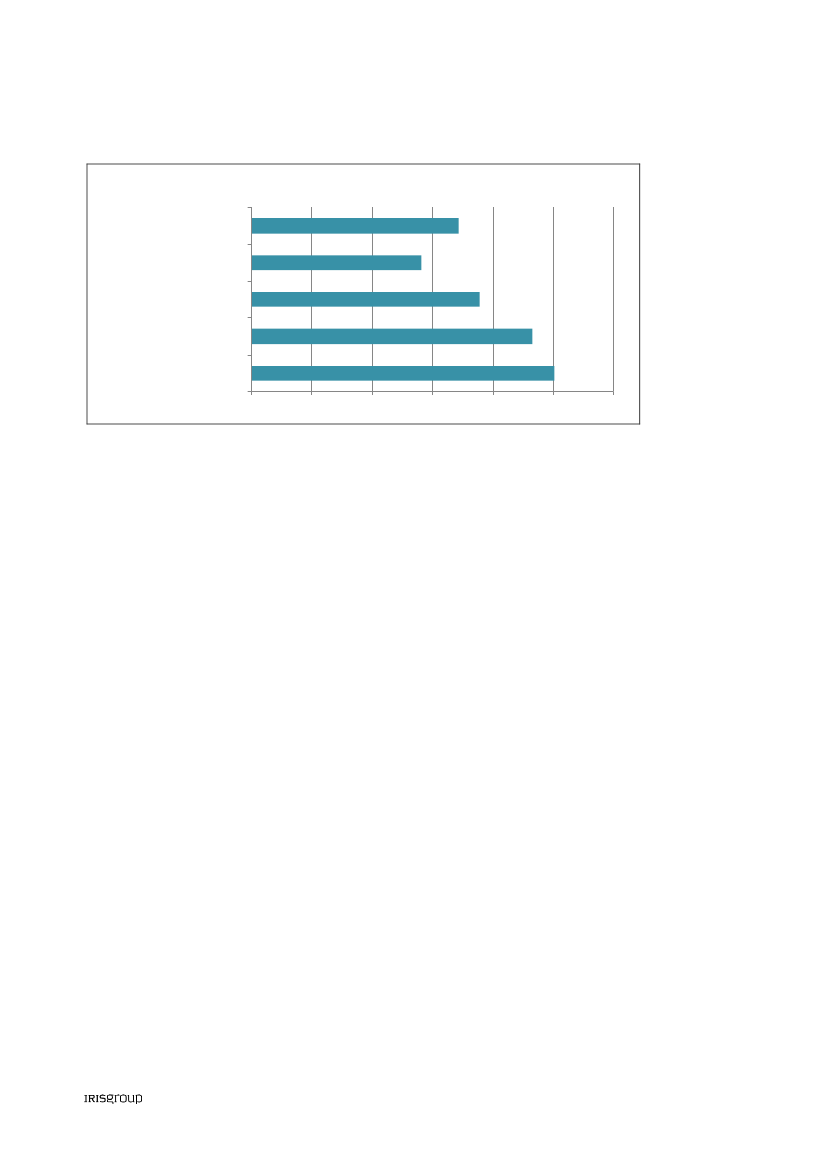

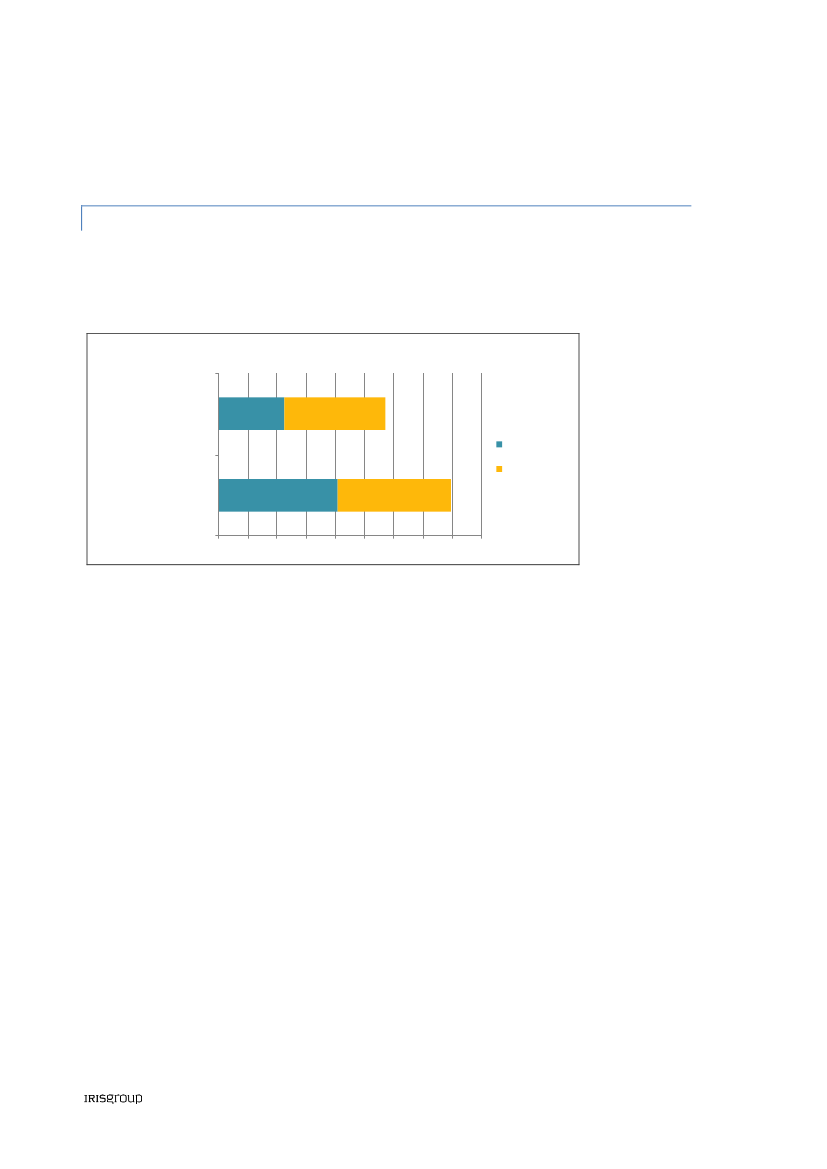

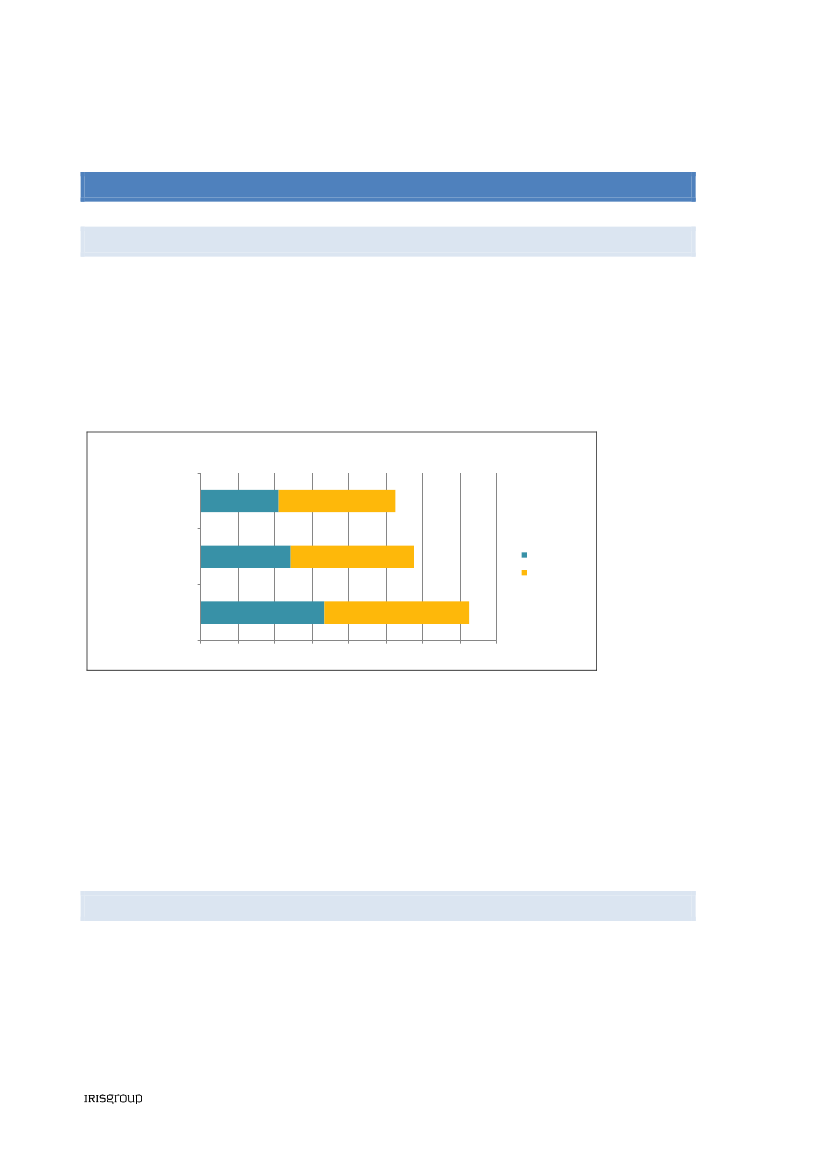

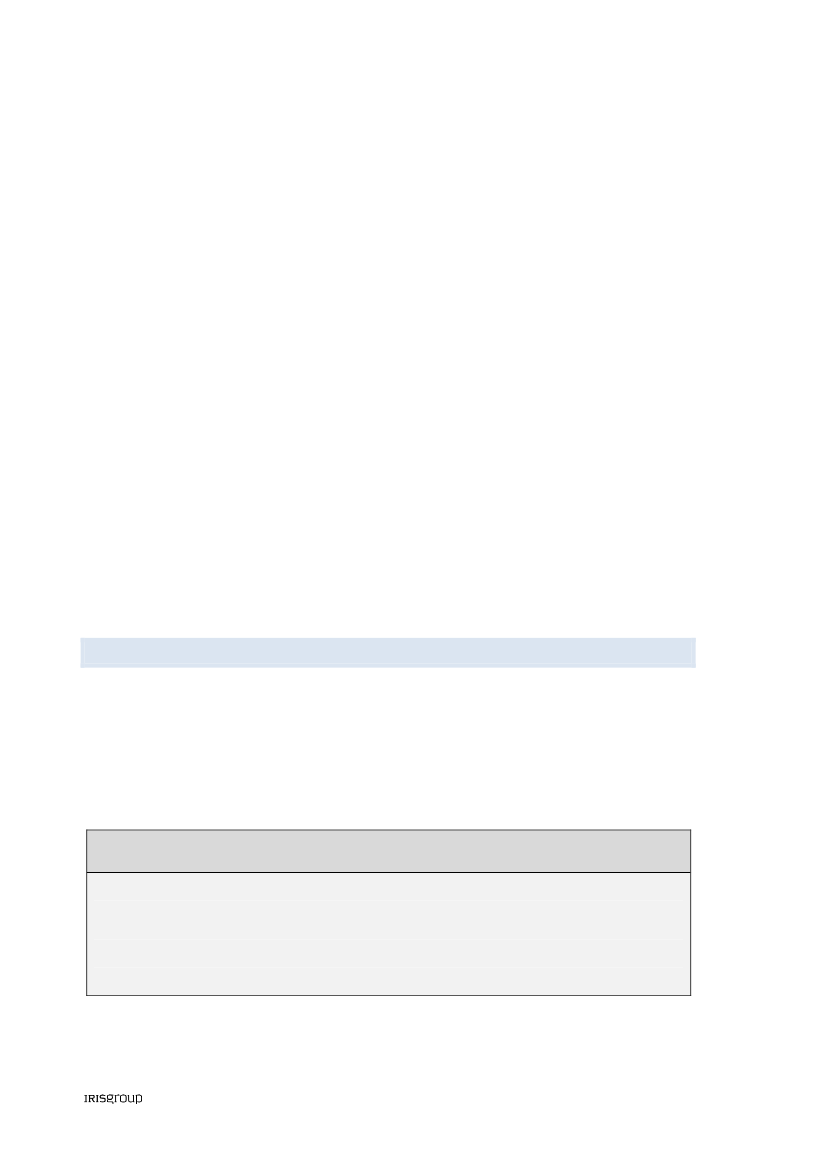

Den uvildige sparring har flere formål. Den kan medvirke til at afklare vækstpotentialet, og hvadvirksomhedens vækstambition skal være. Den kan bidrage til at kortlægge ikke-erkendte poten-tialer og svage punkter i virksomhedens strategi, forretningsmodel, processer, organisation, mv.Og den kan være en løftestang for at identificere nye forretningsmuligheder.Vores research dokumenterer, at der er et behov for uvildig vækstsparring. Vi har interviewetbåde nye og lidt mere etablerede virksomheder, der har draget stor nytte af sparringen. Og somfinder det afgørende, at den finder sted i etneutralt miljø,der ikke har en forretningsmæssiginteresse i at sælge rådgivningstimer.Langt de fleste private rådgivere giver også udtryk for, at Væksthusene udfylder en vigtig funkti-on – og at Væksthusenes sparring stimulerer brugernes (efterfølgende) køb af privat rådgivning.Væksthusenes betydning som sparringspartnere dokumenteres af, at ca. halvdelen af brugerneoplever, at dialogen med Væksthuset styrker deres strategi og vækstambitioner. Se figur 1.1.Figur 1.1. Den uvildige sparring påvirker vækstambitioner og strategi

Hvordan har brugen af Væksthuset/forløbet påvirketvirksomhedens udvikling?Afdækning af ikke-erkendte potentialer

Styrket strategi

Øgede vækstambitioner0%10%20%30%40%50%60%70%

I høj grad

I nogen grad

Kilde: Spørgeskemaundersøgelse blandt brugere af Væksthusene 2010-2012

Evalueringen giver ikke svar på, om denne funktion løftes bedst i et bredt favnende Væksthuseller i mere specialiserede faglige miljøer med særlig indsigt i specifikke brancher eller klynger.Men givet, at de enkelte regioner ikke har midler og kritisk masse til at etablere ”specialiseredeVæksthuse” inden for alle relevante områder, kan det konkluderes, at Væksthusene som kon-struktion virker velbegrundet.Det skal dog understreges, at potentialet for at stimulere strategi og vækstambitioner – samt atafdække ikke-erkendte potentialer – er større. Ambitionen bør være, at en væsentlig højere an-del fremadrettet svarer ”i høj grad” til spørgsmålene i figur 1.1.

7

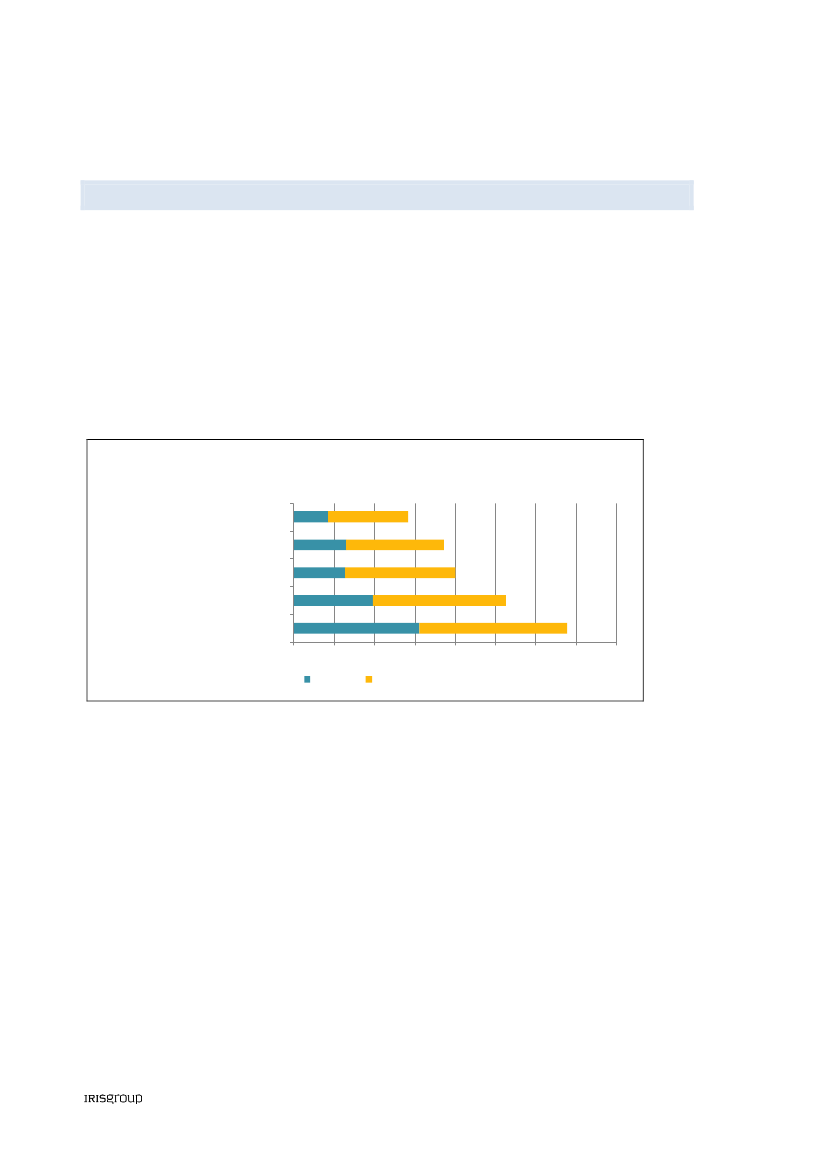

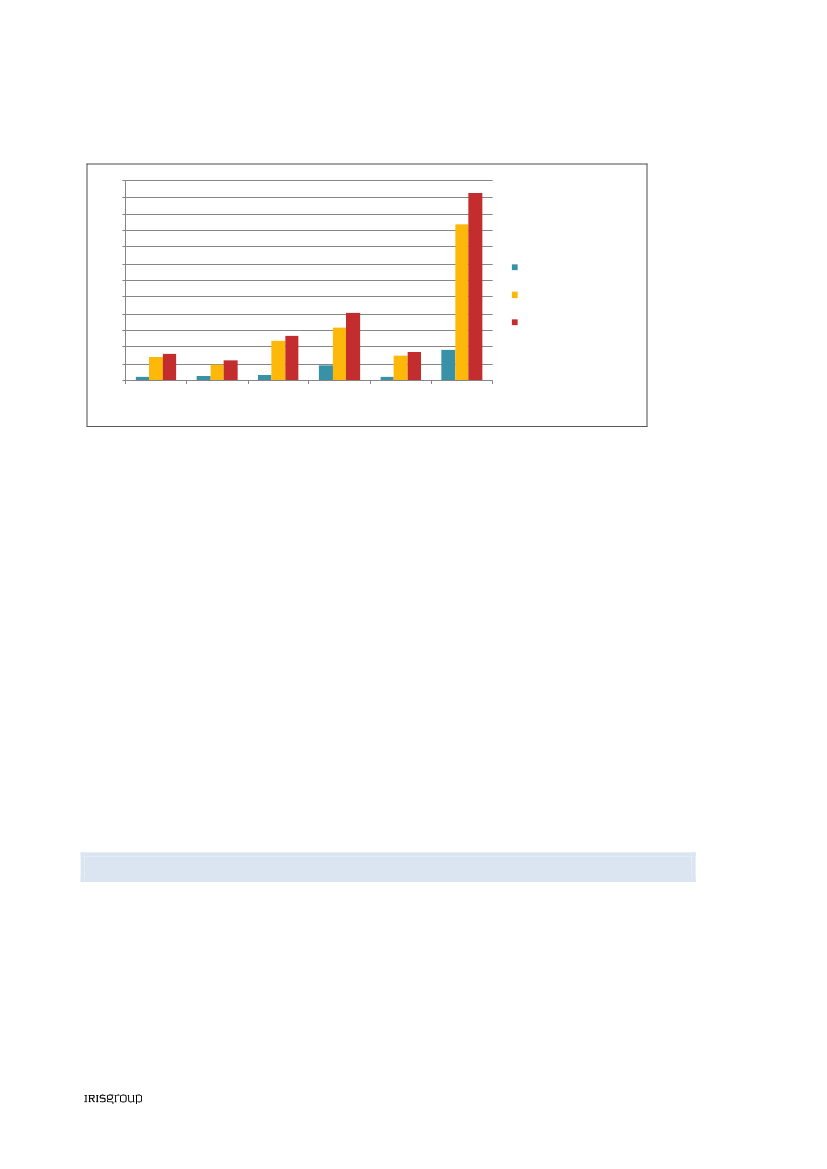

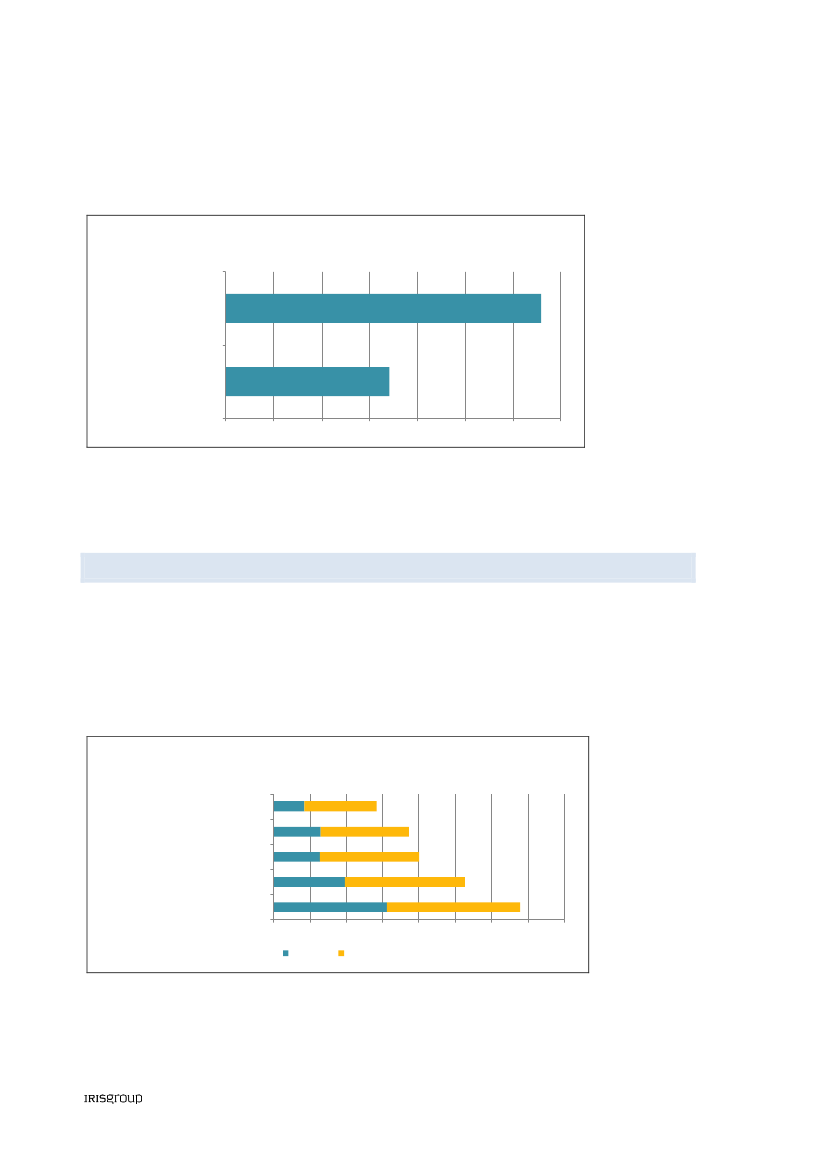

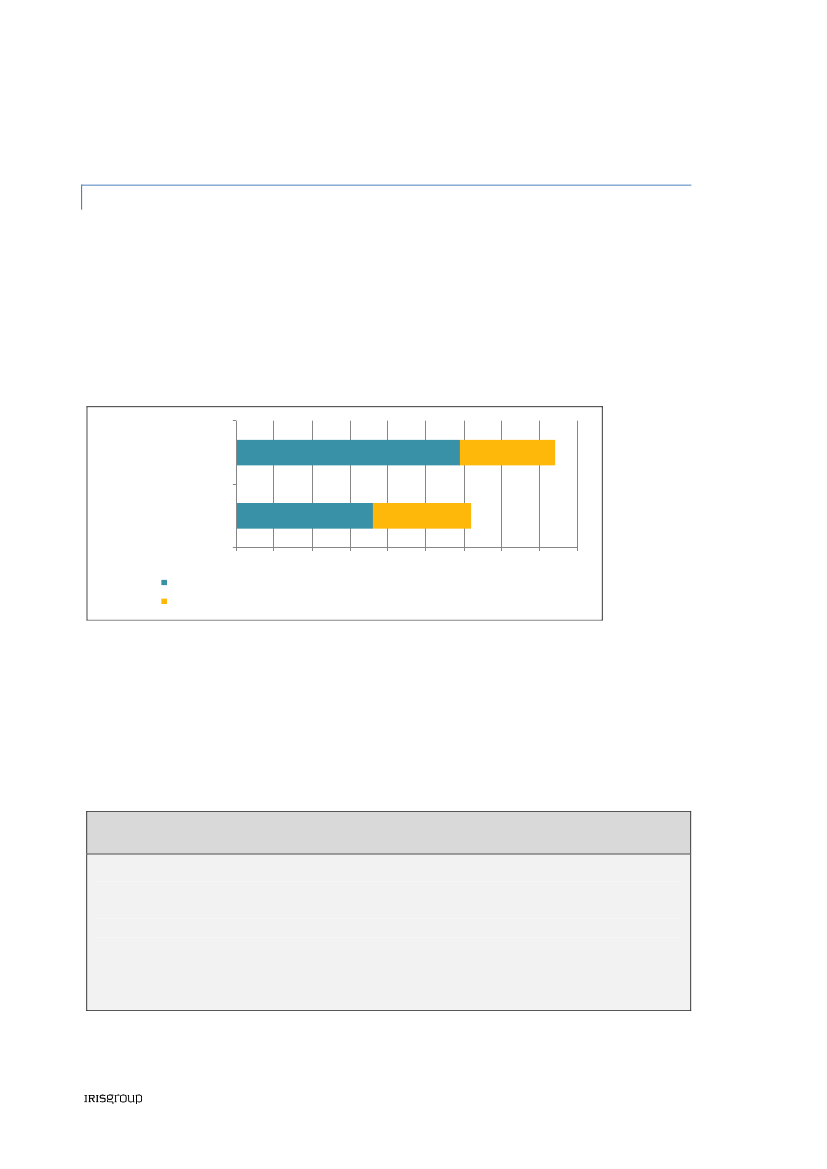

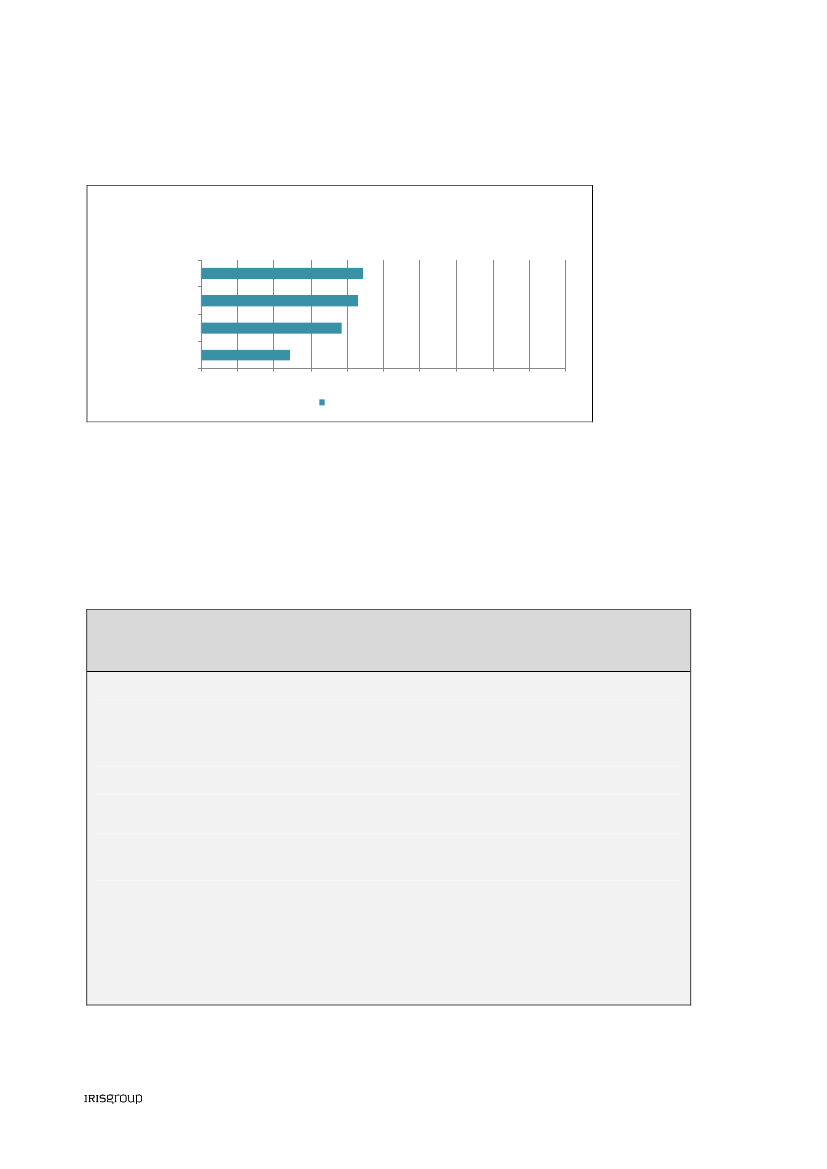

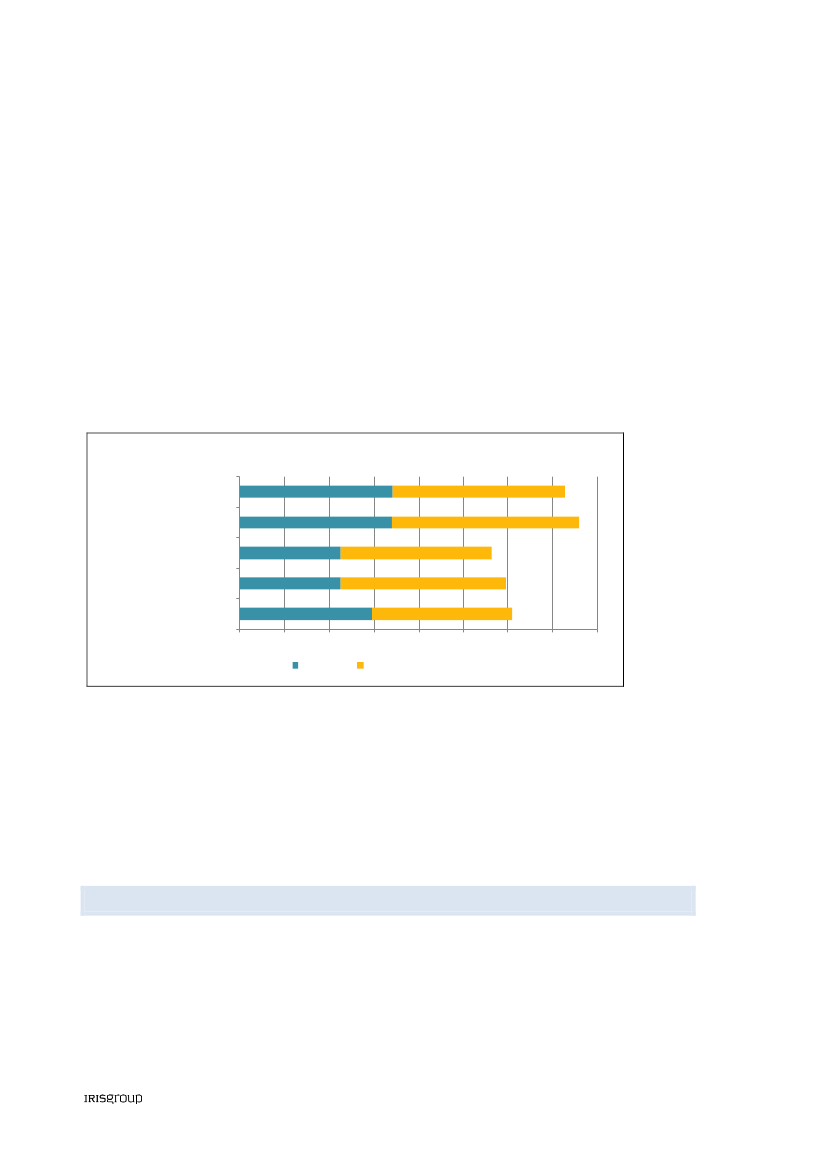

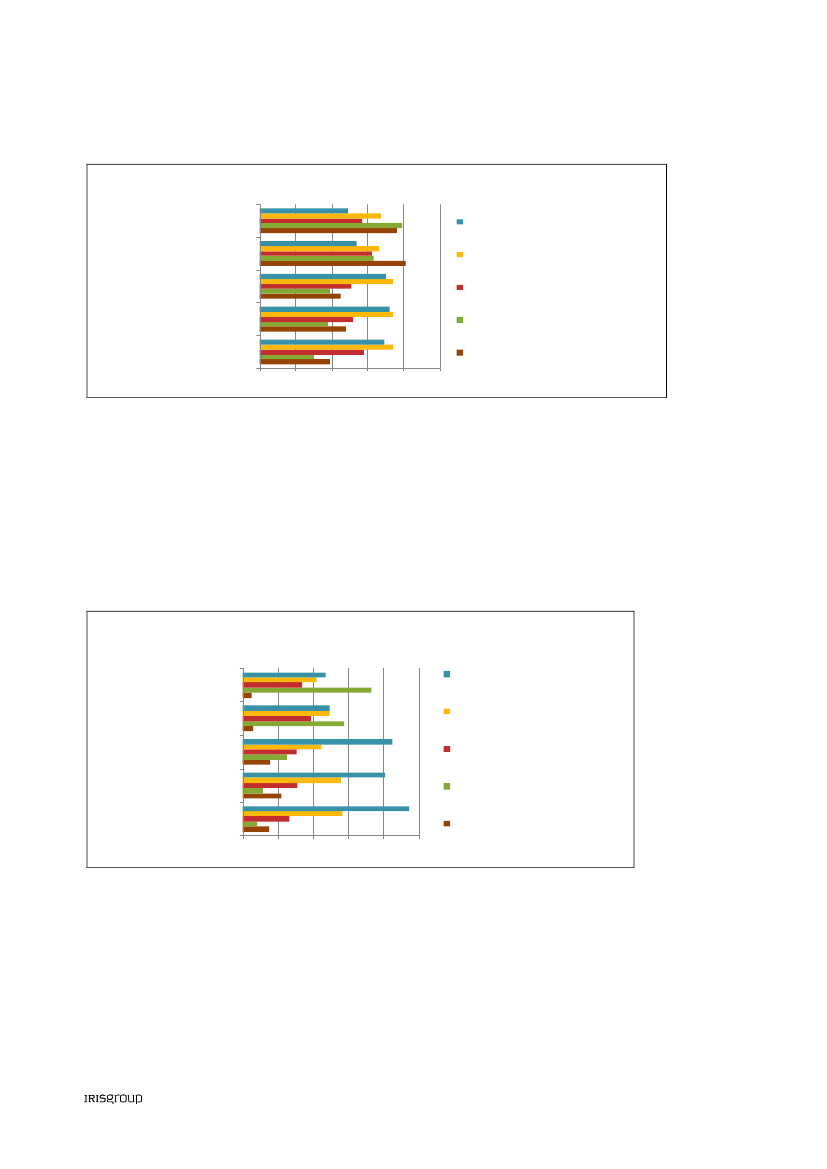

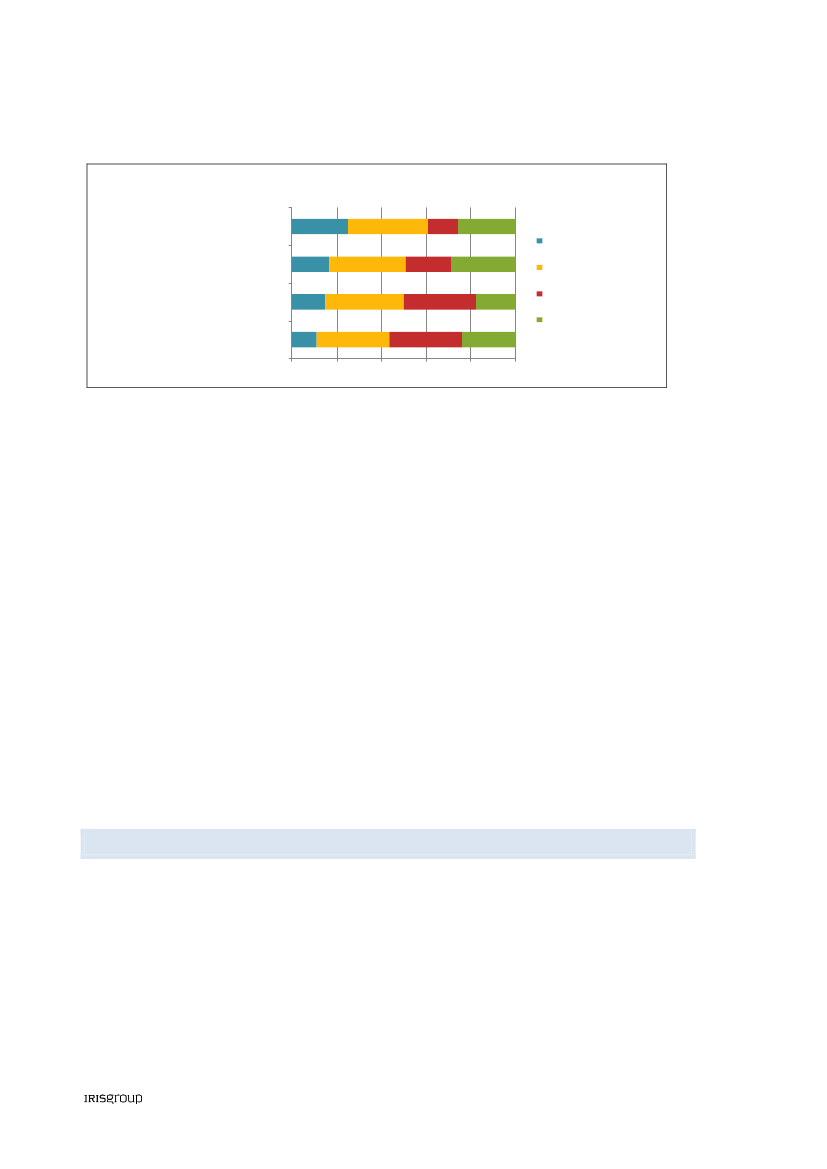

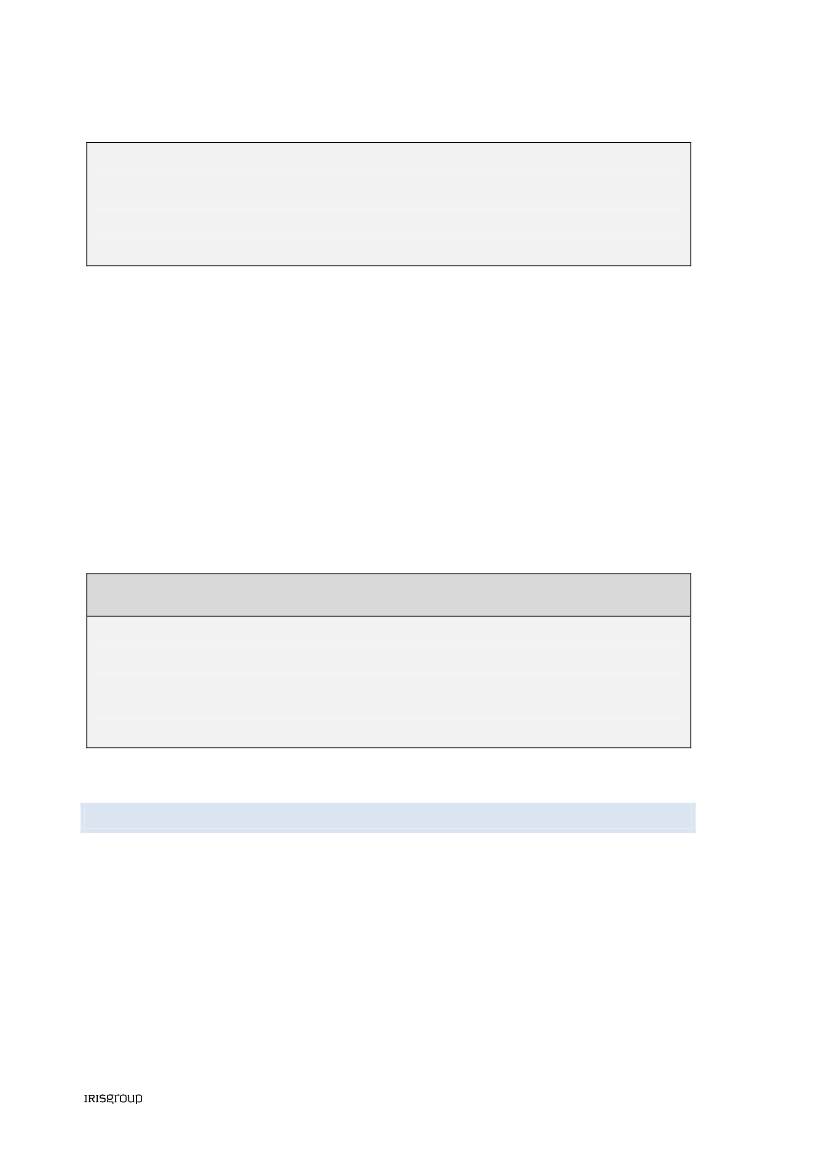

1.3. SKABER VÆKSTHUSENE MERE VÆKST HOS BRUGERNE?Evalueringen viser, at brugerne deler sig i tre lige store grupper. Én tredjedel vurderer, at forlø-bet (Væksthusets vejledning i kombination med eventuelle opfølgende aktiviteter – fx program-deltagelse) har stor indvirkning på virksomhedens udvikling. En anden tredjedel angiver, at for-løbet har moderat betydning. Endelig vurderer en tredjedel, at forløbet ikke har nogen nævne-værdig betydning.Figur 1.2 viser, hvordan de oplevede effekter fordeler sig på fire hovedområder. Flest brugereoplever, at forløbene styrker forhold på driftssiden, mens færrest oplever effekter på det over-ordnede forretningskoncept.Figur 1.2. Resultater af Væksthusforløbene

Hvordan har brugen af Væksthuset/forløbet påvirketvirksomhedens udvikling?Styrket forretningskonceptetStyrket kunderelationer/salg/marketingStyrket organisationenStyrket virksomhedsdriftenMindst et af ovenstående områder0%10%I høj grad20%30%40%50%60%70%80%

I nogen grad

Kilde: Spørgeskemaundersøgelse blandt brugere af Væksthusene 2010-2012.

Disse tal afspejler sig også i brugernes vurdering af deøkonomiske effekter.Knapt en tredjedelvurderer, at forløbet vil få stor effekt på omsætningen, mens omkring 20 procent forventer storeeffekter på beskæftigelse og eksport. Se figur 1.3.

8

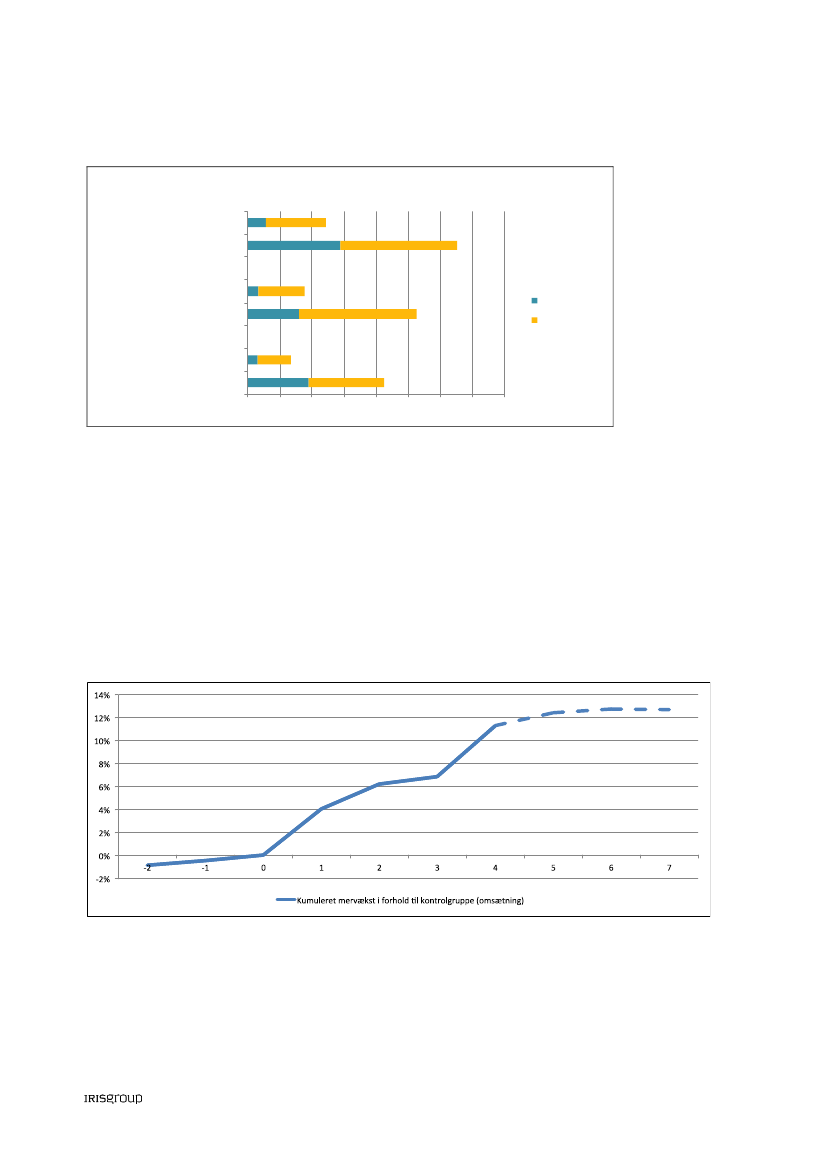

Figur 1.3. Brugernes vurdering af de økonomiske effekter af Væksthusforløbene

Økonomiske effekterOmsætning - realiseret effektOmsætning - forventet effekt

Beskæftigelse - realiseret effektBeskæftigelse - forventet effekt

Stor effektNogen Effekt

Eksport - realiseret effektEksport - forventet effekt0%10%20%30%40%50%60%70%80%

Kilde: Spørgeskemaundersøgelse blandt brugere af Væksthusene 2010-2012.

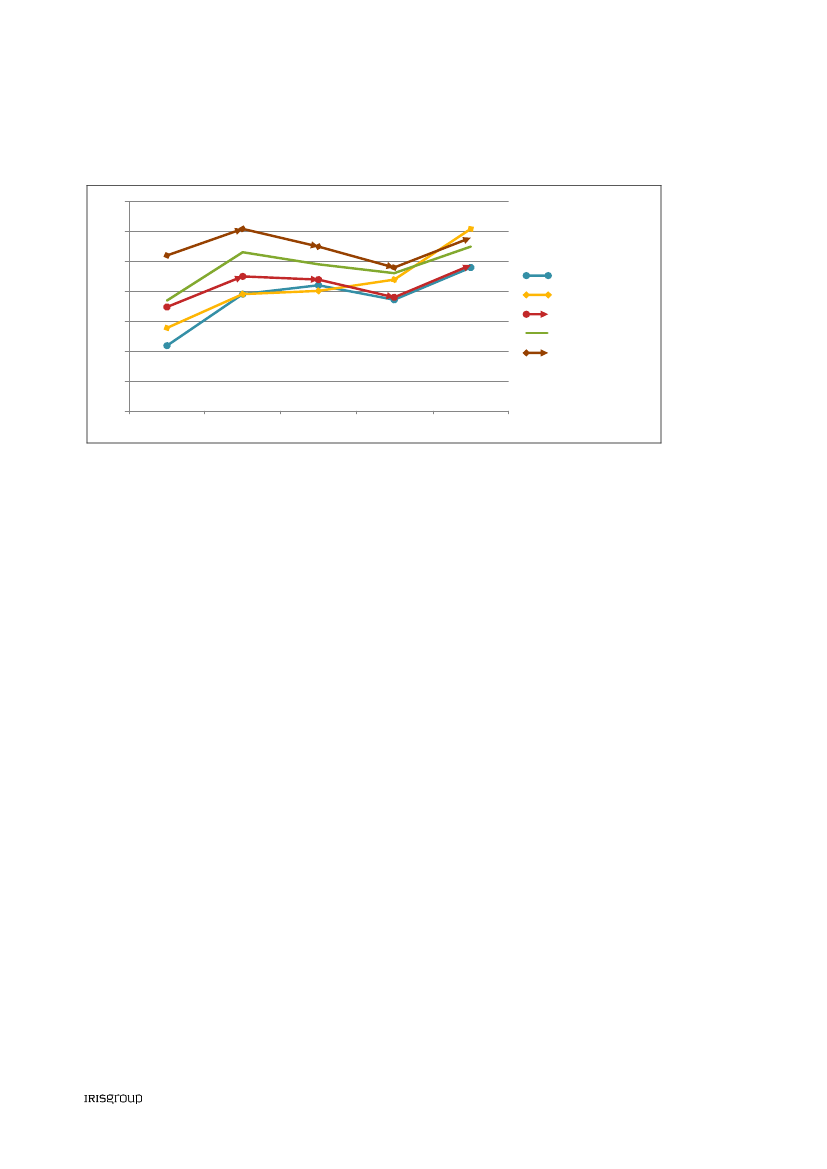

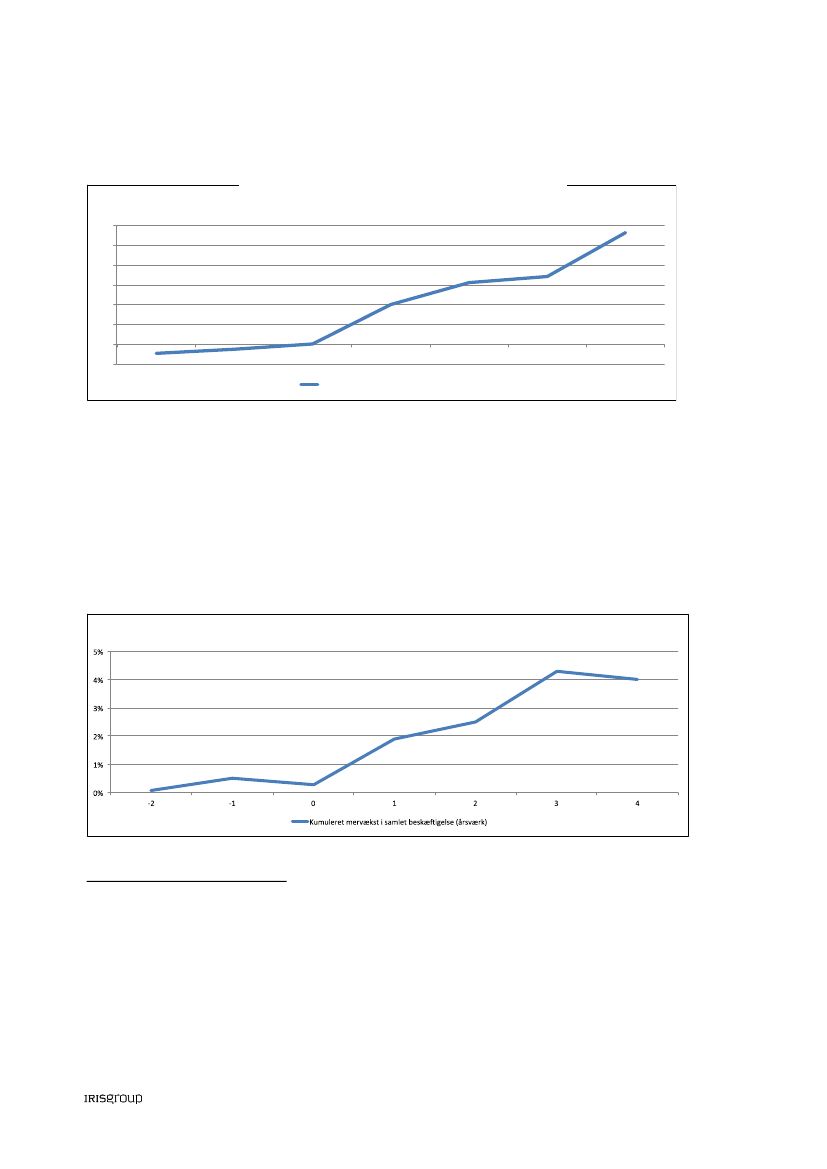

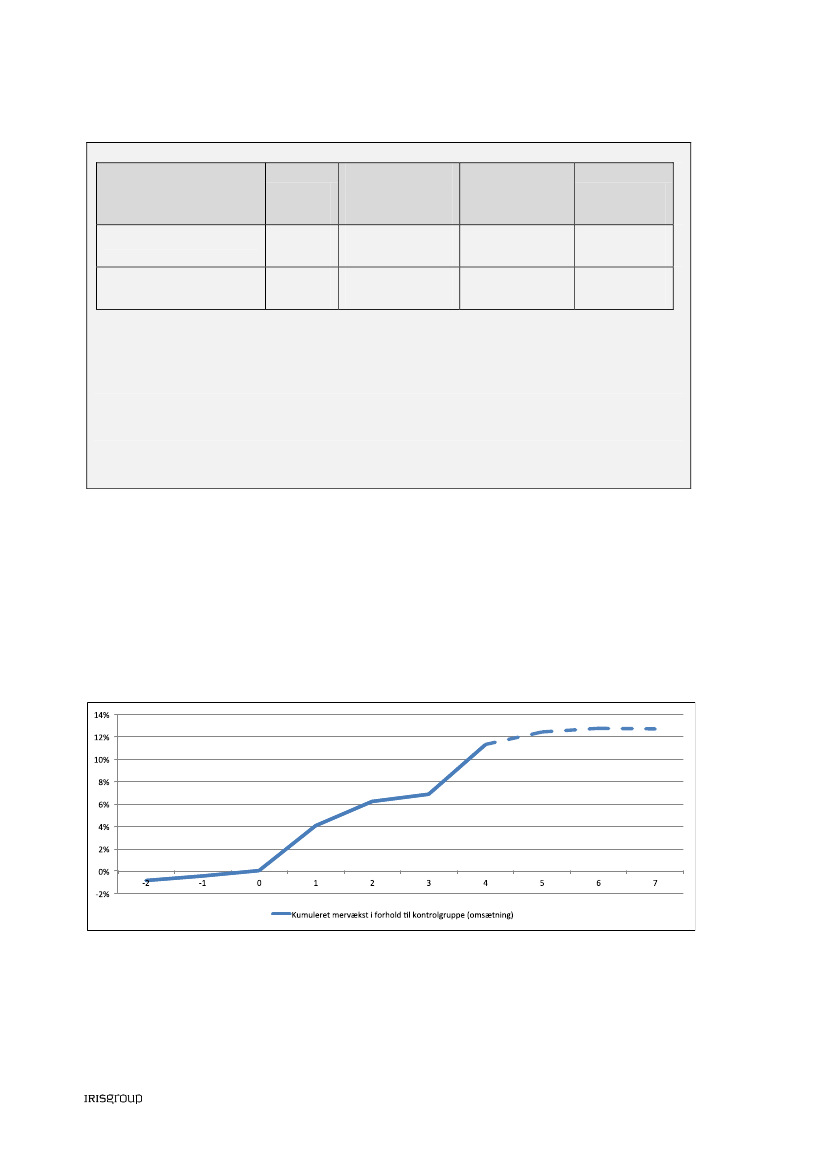

Figur 1.3 viser også, at deforventedeeffekter er betydeligt større end derealiserede(det gælderselv i virksomheder vejledt i 2010-2011). Det tager således tid at omsætte nye erkendelser,øgede ambitioner, nye planer mv. i konkret handling og mersalg.Det afspejler sig også i den gennemførte effektmåling. Her er væksten syv halvår efter brugen afVæksthusene sammenlignet med en kontrolgruppe af tilsvarende virksomheder, der ikke benyt-ter Væksthusene. Resultat fremgår af figur 1.4. Der er størst usikkerhed knyttet til tallene i 5-7halvår, og de er derfor optegnet med en stiplet linje.Figur 1.4. Kumuleret mervækst i omsætning i syv halvår efter brug af Væksthuset. Væksthus-brugere sammenlignet med kontrolgruppe.

Kilde: Danmarks Statistik og egne beregninger. Note: I tabellen svarer perioden 0 til det tidspunkt, hvor Væksthusetblev benyttet. Figuren viser også udviklingen i de to halvår før brugen af Væksthuset.

9

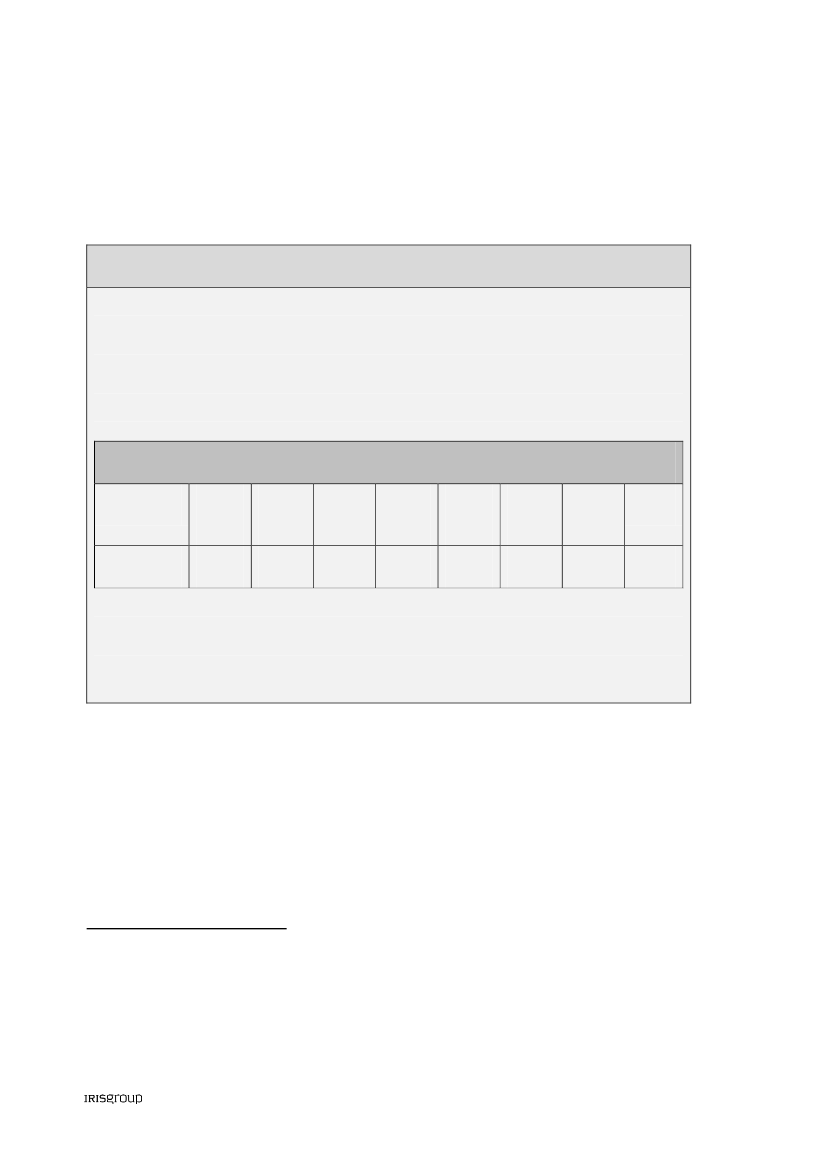

Figuren viser, at Væksthusets brugere samlet opnår en kumuleret mervækst i omsætningen på11 procent fire halvår efter brugen af Væksthuset1.Den beregnede mervækst svarer samlet til en meromsætning i år 2 efter brugen af Væksthusetpå 2,23 mia. kr. for en samlet årgang af væksthusbrugere.En del af denne meromsætning ville imidlertid blive realiseret selv uden brug af Væksthusene.Det skyldes, at Væksthusene netop er et tilbud, der retter sig mod virksomheder med vækstam-bitioner og et ikke-realiseret vækstpotentiale. Det kan der ikke tages fuldt højde for, når dersammenlignes med kontrolgrupper, der alene konstrueres ud fra historiske data.Der er i evalueringen lavet en nærmere analyse, der viser, at Væksthusforløbenes bidrag til denopgjorte mervækst i figur 1.4 ligger i intervallet 42-58 procent. Med andre ord kan omtrent halv-delen af mervæksten tilskrives brugen af Væksthuset, mens den øvrige del af den opgjorte mer-vækst ville blive realiseret alligevel. På denne baggrund viser tabel 1.2 vores estimat af Væksthu-senes direkte effekt på brugernes omsætning og beskæftigelse.Tabel 1.2. Estimater over Væksthusenes effekter på omsætning og beskæftigelse for en årgangaf VæksthusbrugerePostÅrlig mervækst i omsætningen i år 2 efter brugaf VæksthusetÅrlig mervækst i beskæftigelse i år 2 efter brugaf VæksthusetVærdi (interval)937-1.294 mio. kr.561-771 årsværk

Tabellen viser, at en væksthusårgang (ca. 2.500 brugere) til sammen (efter to år) opnår en årligmeromsætning på omkring 1 mia. kr., der direkte kan tilskrives brugen af Væksthusene.Vi har på tilsvarende vis opgjort beskæftigelseseffekten. Her viser beregningerne (jf. tabellen), atder efter to år netto er skabt et sted mellem 561 og 771 job blandt brugerne, der kan tilskrivesVæksthusene.Samfundsøkonomisk afkastMed afsæt i beregningerne af Væksthusenes effekt på brugernes omsætning har vi beregnetetsamfundsøkonomisk afkast,der også tager højde for afledte effekter på andre virksomheder.Beregningerne viser, at den samfundsmæssige værdi af Væksthusenes indsats over en to-årigperiode skønsmæssigt kan opgøres til 656 mio. kr. (se kapitel 7). Sammenholdes dette med deårlige offentlige investeringer i Væksthusene svarer det til, at en offentlig krone investeret iVæksthusene genererer en positiv samfundsøkonomisk værdi på 2,6 kroner.

1

Der er foretaget en signifikanstest af resultaterne. Den viser, at Væksthusets brugere med mere end 99,9procent sikkerhed klarer sig bedre end kontrolgruppen.

10

I dette tal er ikke taget højde for, at virksomhederne også selv investerer tid og penge i de pro-jekter, som fører til mervækst.Det skal dog samtidig tages i betragtning, at der formentlig er betydelige effekter, der rækker udover den to-årige periode. Figur 1.3 oven for viser jo netop, at det tager tid at omsætte Vækst-husets vejledning i vækst.Der er derfor grund til at tro, at det faktiske afkast er større end det beregnede afkast. Desværretillader det foreliggende datagrundlag ikke at sætte tal på effekterne længere frem end to årefter virksomhedernes brug af Væksthusene.Samtidig foreligger der kun i meget begrænset omfang tilsvarende beregninger for sammenlig-nelige erhvervsfremmeinitiativer. Det betyder, at det på nuværende tidspunkt er vanskeligt atkonkludere, hvorvidt det beregnede afkast er stort eller beskedent.

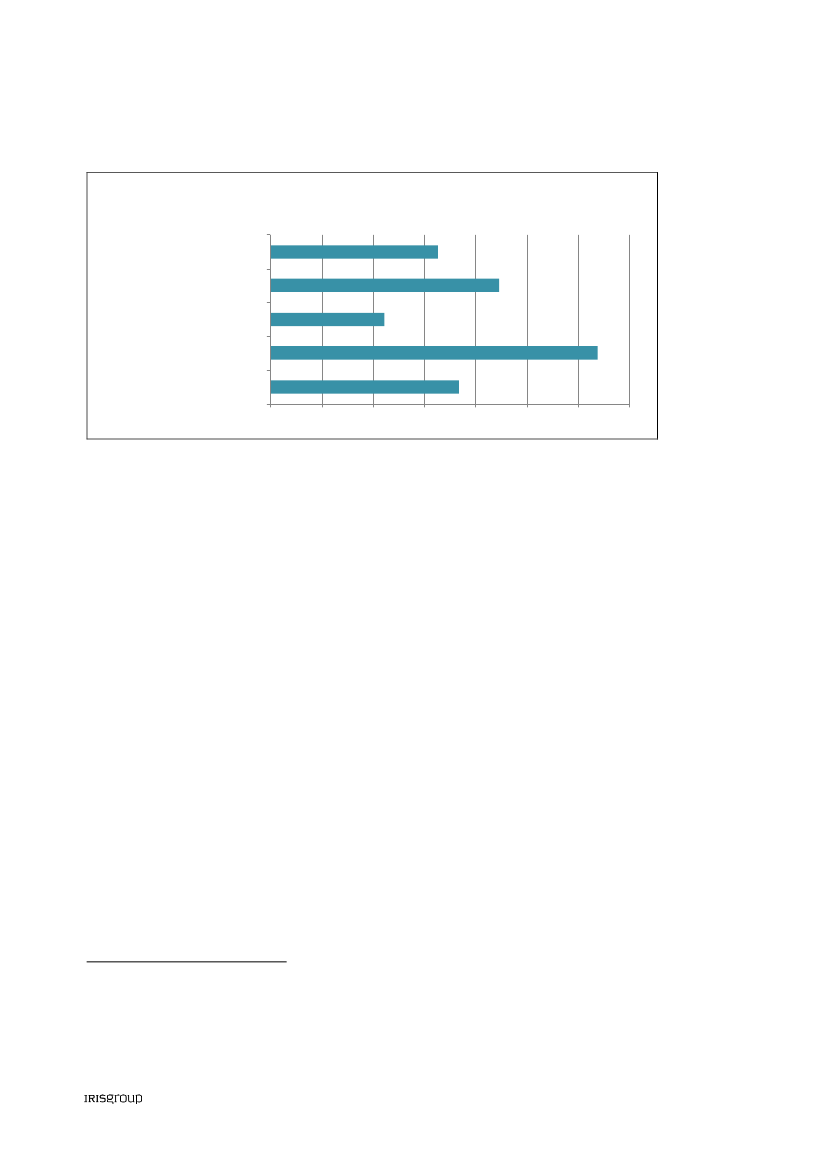

1.4. BRUGER VÆKSTVIRKSOMHEDERNE VÆKSTHUSENE?En væsentlig forventning til Væksthusene må være, at de er i kontakt med vækstlaget. Det vilsige, at virksomheder med højt vækstpotentiale bruger Væksthusene før og under deres vækst.Evalueringen viser, at dette er en af Væksthusenes største udfordringer. Vi har i evalueringenopgjort vækstlaget som en gruppe bestående af ca. 4.000 virksomheder, der i perioden 2009-2012 oplevede høje vækstrater, og som i 2012 havde mindst 10 ansatte. Kun 225 af disse ca.4.000 virksomheder har faktisk benyttet Væksthusene i perioden 2008-2012.Figur 1.5 viser hvor stor en andel af vækstlaget i de enkelte regioner, der ifølge opgørelsen harbenyttet Væksthusene.Figur 1.5. Andel vækstvirksomheder (2009-2012), der har gjort brug af Væksthusene i perioden2008-201214%12%10%

8%6%4%

IværksættereEtablerede virksomhederI alt

2%0%RegionHovedstadenRegionSjællandRegionRegionRegionAlle regionerSyddanmark Midtjylland Nordjylland

Kilde: Væksthusenes brugerevalueringssystem, Danmarks Statistik og egne beregninger.

11

Kun seks procent af vækstvirksomhederne har ifølge figuren gjort brug af et Væksthus før ellerunder vækstforløbet. For iværksættere (under tre år gamle) er andelen kun 2 procent, mens dener 8 procent for etablerede virksomheder. Specielt Region Hovedstaden og Region Sjælland skil-ler sig ud med lave andele.Det skal dog understreges, at de reelle andele sandsynligvis er lidt højere end vist i figuren. Detskyldes, at nogle vejledte virksomheder gennemgår omdannelser, og at en vækstvirksomhedderfor godt kan være vejledt tidligere, men under en anden ejerstruktur. Denne gruppe fangesikke i opgørelsen.Det skal også understreges, at Væksthusene ikke alene arbejder med virksomheder, som er i etvækstforløb. Væksthusenes opgave er også at vejlede virksomheder, som har etikke-realiseretvækstpotentiale.Det tager tid at realisere vækstpotentialer, og derfor kan Væksthusenes indsatsi forhold til at udvikle vækstvirksomheder først vurderes endeligt i løbet af nogle år.Men analysen afspejler, at Væksthusenes indsats og resultaterendnukun i beskedent omfanghar manifesteret sig i flere højvækstvirksomheder. Væksthusene har formået at bidrage til udvik-lingen i en bred vifte af virksomheder, men de står tilsyneladende – i et varierende omfang –fortsat over for den opgave at skabe et miljø, som er attraktivt for vækstlaget.Det samlede billede frem til i dag er sammenfattende, at 1) investeringen i Væksthusene giver etpositivt, men moderat samfundsøkonomisk afkast, men også at 2) Væksthusene endnu kun ibeskedent omfang har bidraget til, at Danmark er rykket nærmere 2020-visionen.

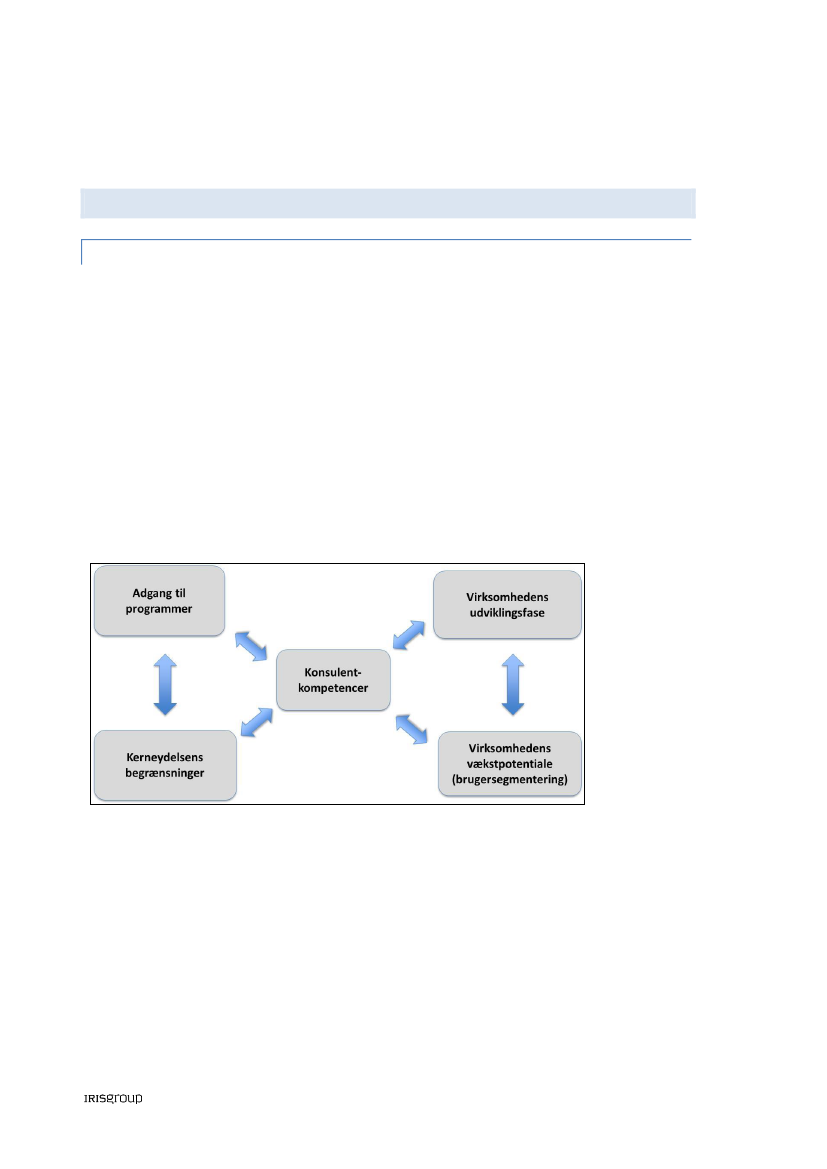

1.5. ER VÆKSTMODELLEN DEN RIGTIGE?1.5.1. HVAD ADSKILLER SUCCESFULDE OG MINDRE SUCCESFULDE FORLØB?Et væsentligt evalueringsspørgsmål er naturligvis, om Væksthusene – i samspil med de øvrigeerhvervsfremmeaktører – har det rigtige miks af ydelser og kompetencer?For at kaste lys over spørgsmålet har vi foretaget en analyse af, hvad der adskiller succesfuldeforløb fra de mindre succesfulde forløb.Den samlede konklusion er, at Væksthusene danner ramme om mange gode forløb, men også atder er grundlag for yderligere at øge værdiskabelsen. Der tegner sig femsammenhængendefor-klaringer på, hvorfor nogle virksomheder får mere ud af Væksthusene end andre;Konsulentkompetencer:Forskelle i Væksthuskonsulenternes kompetencer betyder, ateffekterne er afhængige af hvilken konsulent, der tilknyttes.Adgangen til programmer:Effekterne er – gennemsnitligt set – langt større blandt bru-gere, der har deltaget i programmer. Dels fordi en række af programmerne stimulerer

12

brugen af privat rådgivning, og dels fordi de ofte udgør en god og systematisk ramme foropfølgning på Væksthusets vejledning.Kerneydelsens begrænsninger:Væksthussparringen udgør et relativt kort forløb. Det er inogle tilfælde svært at foretage en dybdegående problemafklaring og at mobilisere til-strækkelig implementeringskraft hos virksomhederne via 2-3 møder.Virksomhedens udviklingsfase:Analysen viser, at Væksthusene – generelt set – skaberflere resultater, når det gælder de tidlige faser i en vækstvirksomheds udvikling, end nårdet gælder de senere faser.Virksomhedernes vækstpotentiale (brugersegmentering):Væksthusene mangler spe-cialiserede tilbud til virksomheder med et højt vækstpotentiale, der ofte har komplekseudfordringer, som det er mere udfordrende at adressere.

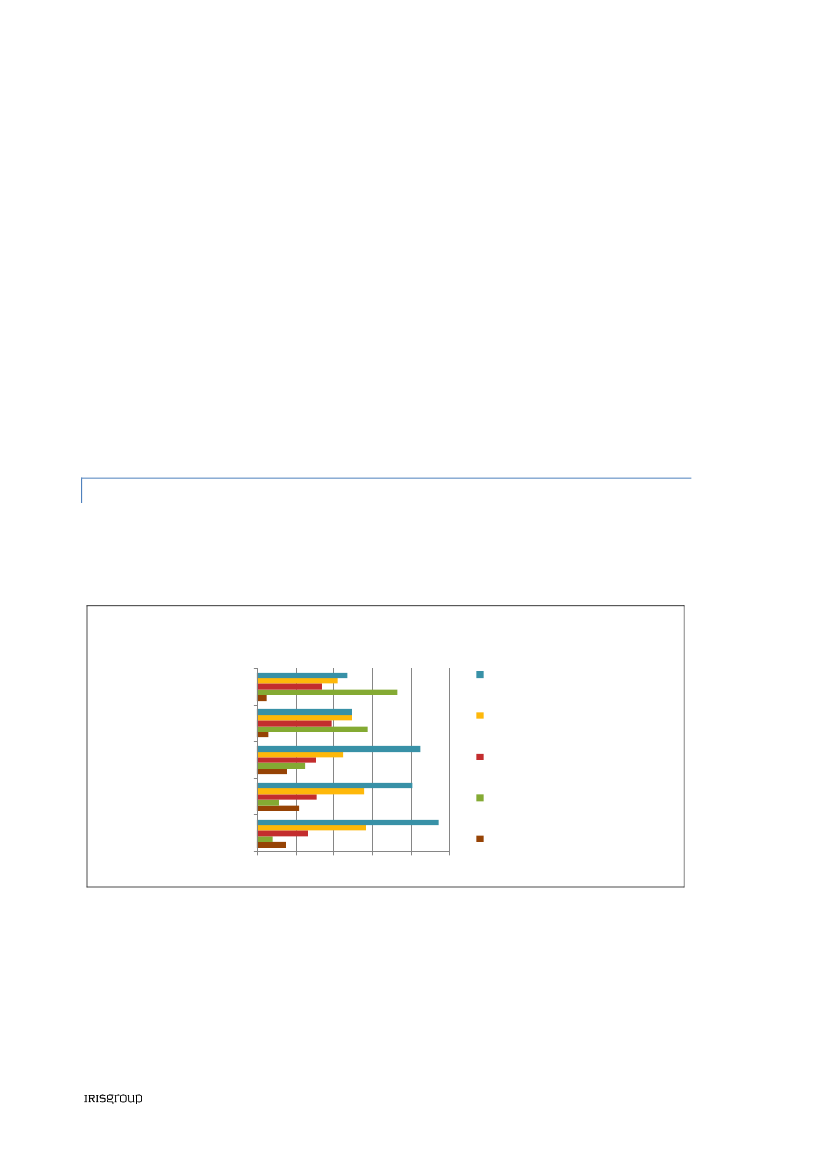

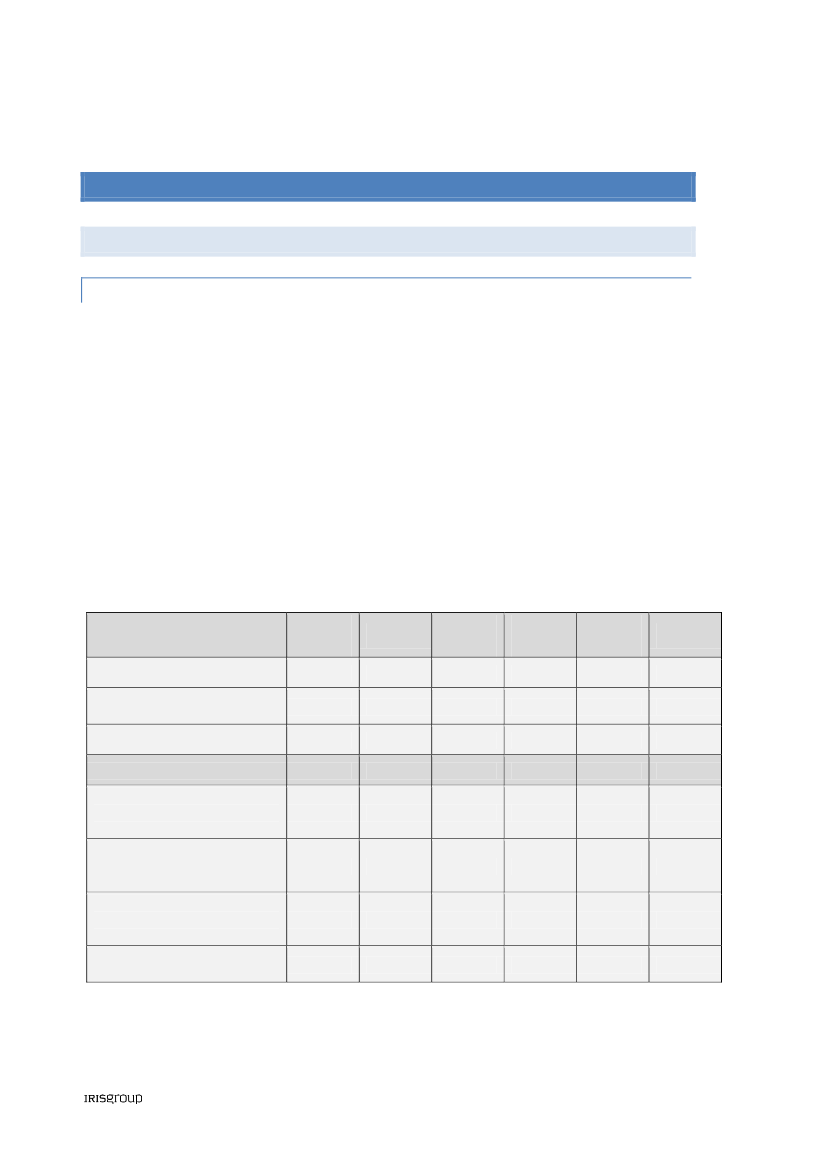

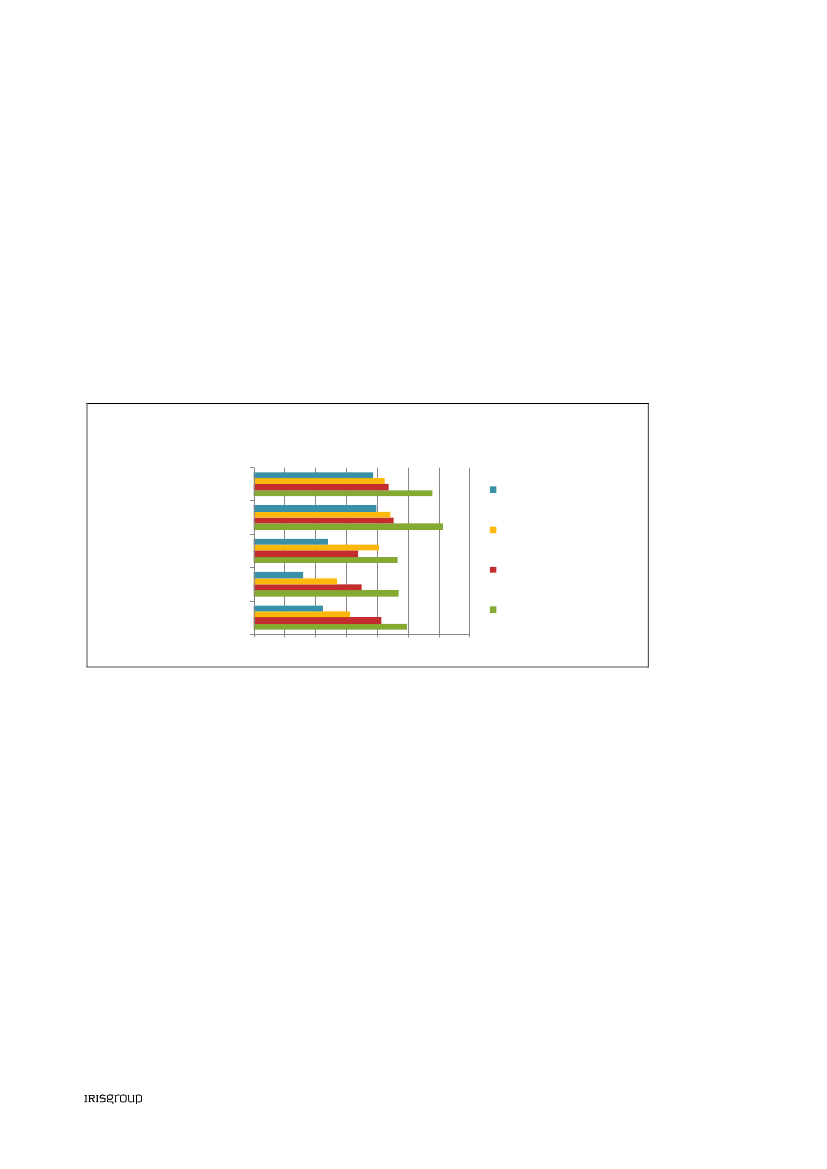

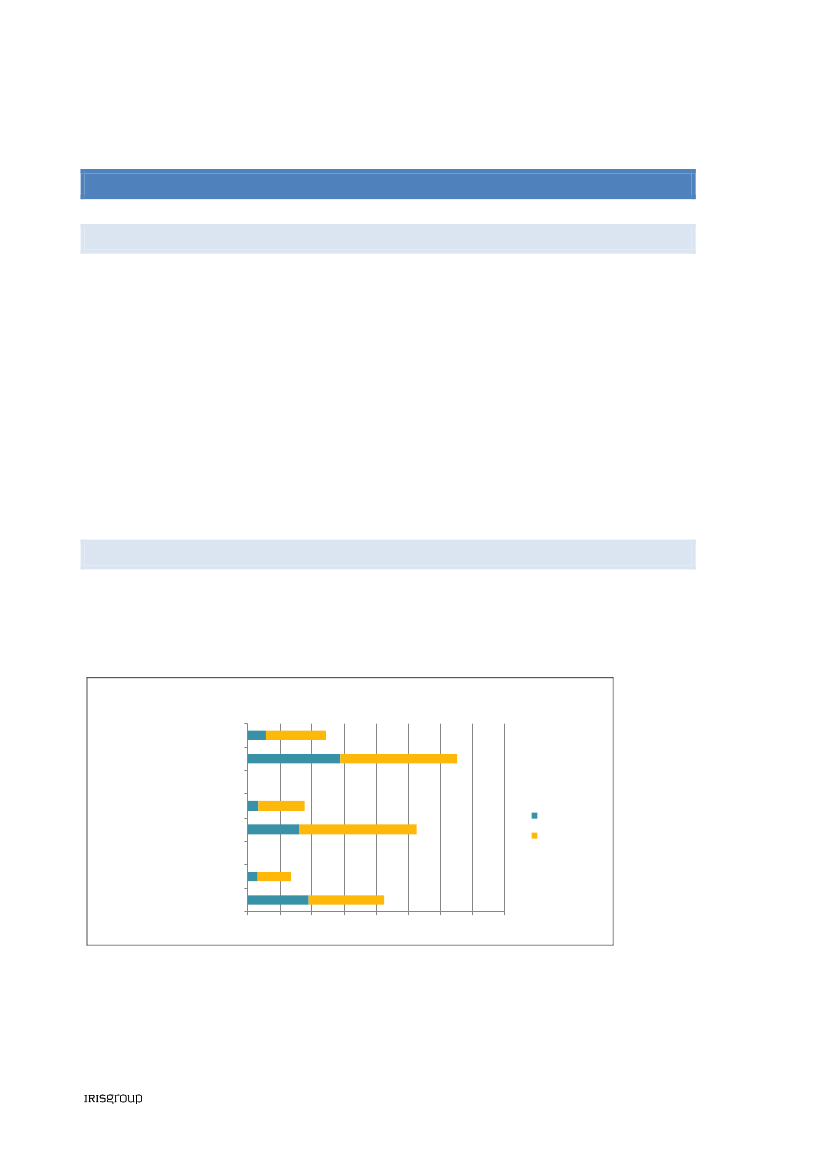

Der er næppe tvivl om, at det samfundsøkonomiske afkast af Væksthusenes indsats vil kunneøges, hvis det lykkes at løse de udfordringer, der findes inden for de fem skitserede områder.1.5.2. DE REGIONALE ØKOSYSTEMERS STYRKER OG SVAGHEDER FREM TIL I DAGDer er betydelige forskelle i den måde, de regionale ”økosystemer” for vækstsparring fungererpå. Det afspejler sig i brugernes motiver til at benytte Væksthusene og i det faktiske indhold afvejledningen. Figur 1.6 viser, hvordan brugerne selv karakteriserer indholdet af vejledningen.Figur 1.6. Det faktiske indhold af Væksthusets vejledning ifølge brugerneUdsagn, der bedst karakteriserer den sparring og vejledning, virksomhedenfaktisk har modtaget fra Væksthusets konsulenterVæksthus NordjyllandVæksthus MidtjyllandVæksthus SyddanmarkVæksthus SjællandBred vejledning/sparring omfattendeflere centrale områderÅben vejledning/sparring, men medfokus på ét specifikt område

Løsning af en konkret udfordring påforhånd defineret af virksomhedenPrimært fokus på kriterier og formellekrav til ansøgning til et program

Væksthus Hovedstadsregionen0%10%20%30%40%50%

Ingen af delene

Kilde: Spørgeskemaundersøgelse blandt brugere af Væksthusene 2010-2012.

Væksthusene deler sig i to grupper. De fleste brugere af Væksthusene i Hovedstaden, Sjællandog Syddanmark mener, at bred, uvildig sparring bedst karakteriserer vejledningen. I Nordjyllandog Midtjylland kan indholdet af vejledningen i mere end halvdelen af tilfældene bedst beskrivessom møder med fokus på at deltage i et program eller på at drøfte et problem, som virksomhe-

13

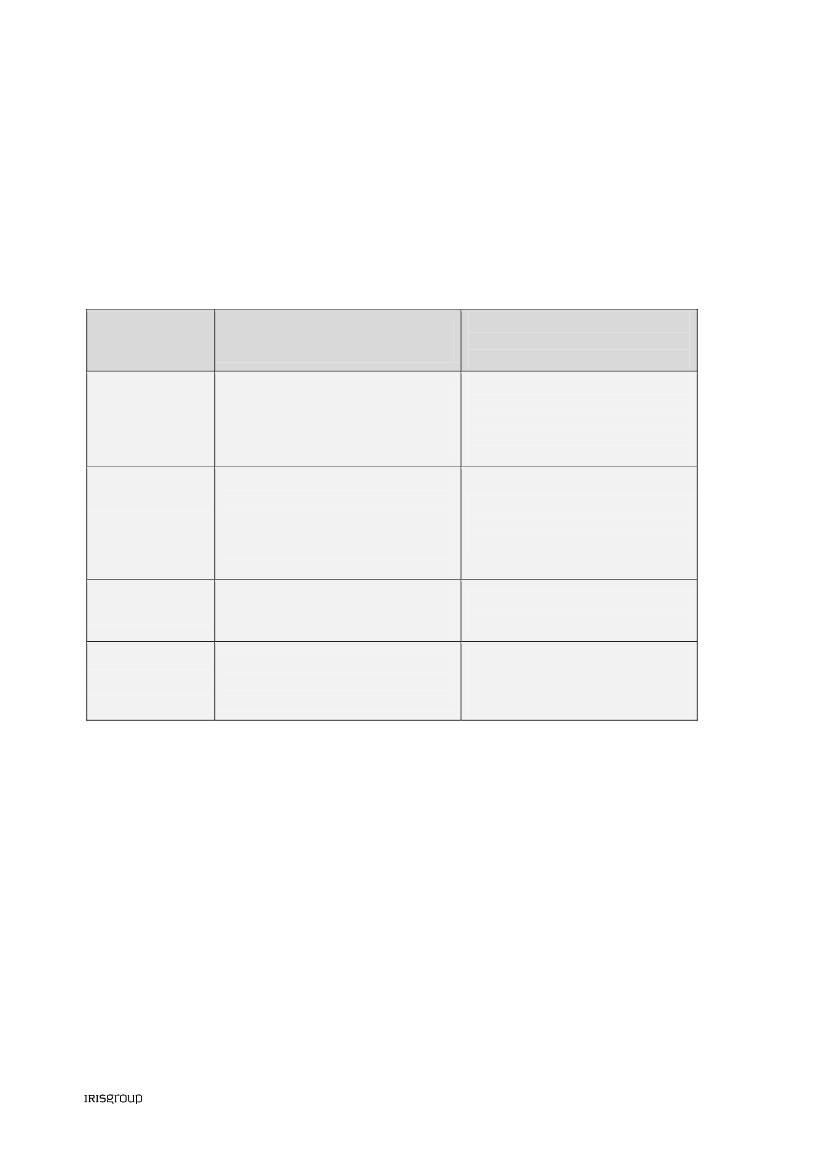

den på forhånd har defineret. Med andre ord er værdiskabelsen i Nord- og Midtjylland i langthøjere grad knyttet an på at hjælpe virksomhederne ind i et program.Evalueringen viser, at denne gruppering går igen på flere områder, og at man –i store træk– kantale om, at der frem til i dag har eksisteret to typer af regionale økosystemer for udvikling afvækstvirksomheder, selv om der også inden for de to grupper naturligvis er nogle forskelle. Tabel1.3 giver en oversigt over de vigtigste forskelle på de to typer af økosystemer.Tabel 1.3. To regionale økosystemer for udvikling af vækstvirksomhederEmneVæksthus Midtjylland og VæksthusNordjyllandRelativt veludbygget og bred virksom-hedskontakt. Vejleder i et vist omfangogså vækstvirksomheder og bruger her-under Væksthjulet.Stor og med en lang historik – også fraamternes tid (ekskl. Aarhus Amt). Tilprogrammerne er endvidere knyttetmeget ambitiøse mål om antallet afbrugere. Programmer udgør hovedpar-ten af Væksthusenes budgetter.Stor opmærksomhed om programmer.Bidrager i betydelig grad også med hen-visninger til Væksthuset.Omfattende markedsføring af program-mer – frem til i dag med fokus på mulig-hederne for at opnå tilskud.Væksthus Hovedstadsregionen,Væksthus Sjælland og Væksthus Syd-danmarkBeskeden og uensartet udbygning.Beskeden henvisningsaktivitet tilVæksthusene. Samarbejde medVæksthusene har skullet bygges op frabunden.

Lokal erhvervsser-vice

Programaktivitet

Relativt unge programmer. Program-mer er først i de seneste år begyndt atudgøre en stor del af indtægterne.

Rådgiversektoren

Meget få relationer fra Væksthusenesstart.Jævnlige tele-/marketingskampagnermed fokus på Vækstkortlægning. Pro-grammer markedsføres i mindre om-fang.

Markedsføring

Strukturforskellene betyder, at Væksthusene har en meget forskellig måde at få kunder på.Væksthus Midtjylland og Væksthus Nordjylland har en forholdsvisreaktivrolle – forstået på denmåde, at de kun i beskedent omfang selv laver opsøgende arbejde. En del af kunderne henvisesaf den lokale erhvervsservice eller af rådgivere, brancheorganisationer mv. Andre finder frem tilVæksthusene via den generelle markedsføring eller via diverse informationsarrangementer.Omvendt har de tre øvrige Væksthuse en mereproaktivrolle. Der laves fx med jævne mellem-rum tele-/marketingskampagner og kun et mindretal af kunderne henvises af andre aktører.Begge systemer har både styrker og udfordringer. De vigtigste er kort opsummeret i tabel 1.4.

14

Tabel 1.4. Styrker og udfordringer ved de to økosystemerEmneVæksthus Midtjylland og Væksthus Nord-jyllandStor andel af brugerne oplever positi-ve resultater – på grund af konkretudbytte af programdeltagelse.Mange af de brugere, der henvises tilprivat rådgivning, gør også brug afprivat rådgivning. Store effekter påvirksomhedernes brug af privat råd-givning.Væksthusene har godt tag i etablere-de virksomheder – primært pga. pro-grammulighederne.En vistilskudskultur– betyder at virk-somheder i visse tilfælde kan få støttetil aktiviteter, de ville have gennem-ført alligevel. Det gælder specielt i deområder, hvor man også før kommu-nalreformen udbød programmer.Væksthusenes kompetencer udnyttesikke optimalt i en del forløb. Der er etuudnyttet potentiale i forhold til atudfordre brugere på mål, strategi,forretningsmodel, etc.For svagt tag i vækstlaget (isærHovedstaden og Sjælland)De fleste af de brugere, der henvi-ses til privat rådgivning, gørikkebrug af privat rådgivning.For meget tid bruges på vejledning,der har karakter af basal erhvervs-service (specielt i Hovedstaden ogSjælland).Væksthus Hovedstadsregionen, Vækst-hus Sjælland og Væksthus SyddanmarkMere naturlig udfordringsrolle.Kunderne kommer, fordi de ønskeruvildig sparring – og ikke for at få enbillet til programdeltagelse.De programmer, der udbydes, erdesignede med afsæt i opbyggedeerfaringer i Væksthusene.

Styrker

Udfordringer

Der tegner sig overordnet et billede af;At Væksthusene i Hovedstaden og på Sjælland primært vejleder små og mindre virksom-heder. Styrken er, at Væksthusene får rum til at iscenesætte deres kompetencer og atudfordre brugerne. Udfordringen er brugernes sammensætning (mange små virksomhe-der med begrænset vækstpotentiale), hvilket betyder, at der skabes få virkelige succes-historier. Samtidig er der en form for ”dødensgab”mellem sparring og rådgivning - forfå virksomheder gør brug af privat rådgivning som opfølgning på vejledningen.At Væksthusene i Midtjylland og Nordjylland har stor succes som udbydere af program-mer og som formidlere af privat rådgivning. Der er betydeligt større effekter blandtVæksthusbrugerne end i de øvrige regioner, og virksomhederne øger brugen af privatrådgivning (også efter programdeltagelsen). Men samtidig skygger programmerne i no-gen grad for udnyttelsen af Væksthusenes kompetencer, fordi rekruttering til program-mer fylder så meget i vejledningen. Der har endvidere udviklet sig en vistilskudskultur,idet det ofte opfattes som et selvstændigt succeskriterium (blandt lokale erhvervsråd,rådgivere, politikere og væksthuskonsulenter), at en virksomhed kommer med i et pro-

15

gram – og får tilskud. Der skeles ikke altid til, hvor stort behovet er, og om virksomhe-derne ville have gennemført de samme aktiviteter uanset tilskuddet.At Væksthus Syddanmark har formået at skabe et rum, hvor deres primære ydelse ersparring/vækstkortlægning, og hvor de samtidig har god kontakt til etablerede virksom-heder. Også her er der dog udfordringer med at bygge bro mellem vejledning og brug afprivat rådgivning.

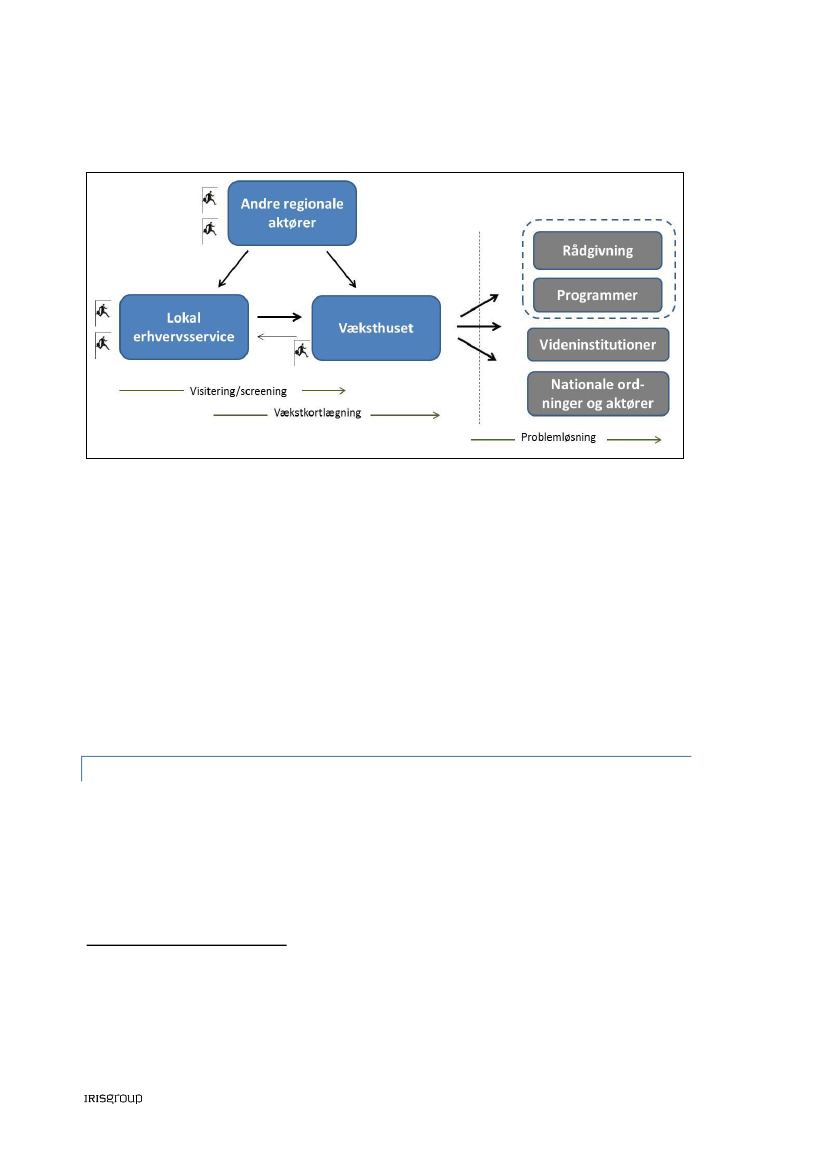

1.6. FUNGERER VÆKSTHUSENE I ROLLEN SOM REGIONALE KNUDEPUNKTER?Væksthusenes rolle som knudepunkt er overordnet set blevet styrket. Alle Væksthuse har udvik-let et tættere samarbejde med blandt andet nationale erhvervsfremmeaktører – ikke mindstEksportrådet og Vækstfonden.Det er indtrykket, at Væksthusene i stigende grad opfattes som en samlende aktør, og at dergenerelt er et udmærket, gensidigt kendskab til hinandens tilbud og ydelser blandt de vigtigsteaktører i alle regionerne (fx lokal erhvervsservice, innovationsmiljøer, videncentre, mv.). Der erdog fortsat betydelige regionale forskelle, og et styrket regionalt samarbejde bør også fremad-rettet gives fokus i de regionale samarbejdsaftaler.Væksthusene er generelt lykkedes at skabe stærkere og mere velfungerende relationer til detprivate rådgivermarked. Langt hovedparten af de private rådgivere giver udtryk for, at Væksthu-sene grundlæggende er med til at skabe et stærkere og mere gennemsigtigt marked for privatrådgivning til målgruppen. Væksthusets vejledning og de udbudte programmer har øget brugenaf private rådgivere.Den største udfordring vedrører indsatsen omkring fælles kompetenceudvikling i de regionaleerhvervsservicesystemer. Det er et område, som alle Væksthuse har fokus på, men indsatsen erfortsat meget uensartet. Der er store forskelle i de økonomiske rammer for den fælles kompe-tenceudvikling. Samtidig er der forskelle i Væksthusenes prioritering af indsatsen og i engage-mentet fra kommuner og øvrige erhvervsserviceaktører. Indsatsen for den fælles kompetence-udvikling er et område, som bør gives betydeligt større bevågenhed fremadrettet.Der er brug for, at Væksthusene, kommunerne og den lokale erhvervsservice samarbejder omambitiøse kompetenceudviklingsprogrammer. Og at de nødvendige midler til denne indsats til-vejebringes i alle regioner.Der er også brug for, at der sættes mere fokus på fælles information og tilbagemeldinger omvejledte virksomheder. Her udnyttes mulighederne i det fælles CRM-system langt fra tilstrække-ligt.

16

KAPITEL 2. ANBEFALINGER – MOD EN NY VÆKSTMODEL2.1. INDLEDNINGDer er generelt stor opmærksomhed i Væksthusenes ledelser om de i kapitel 1 skitserede udfor-dringer. Væksthuseneerinde i en udviklingsproces, hvor de arbejder med at skærpe og målretteydelserne.Evalueringen viser også, at kompetenceniveauet i Væksthusene har været stigende. Samtidig harudbredelsen afVækstHjuletmedvirket til at professionalisere vejledningen.At Væksthusene er inde i en positiv udvikling afspejler sig i figur 2.1. Figuren viser, at hvor kungodt 50 procent af brugerne i 2010 oplevede effekter af vejledningen, var andelen 72 procent i2012. Med andre ord ser det ud til, at Væksthusene bliver bedre til at levere værdi.Figur 2.1. Forventede effekter blandt brugere, der har benyttet Væksthusene i 2010-2012

Forventet effekt på omsætning

Væksthusbrugere 2010

Væksthusbrugere 2011

Stor effektNogen effekt

Væksthusbrugere 2012

0%

10%

20%

30%

40%

50%

60%

70%

80%

Kilde: Spørgeskemaundersøgelse blandt brugere af Væksthusene 2010-2012.

Der er naturligvis variationer i de fem Væksthuses mål og udviklingsarbejde (se kapitel 8-9, dergår i dybden med dette tema). Men fælles for alle Væksthuse er ambitioner om;At øge værdiskabelsen i vækstkortlægningen – især i forhold til virksomheder med me-get højt vækstpotentiale.At styrke evnen til at screene og segmentere kunderne efter deres vækstpotentiale –samt at differentiere ydelserne.At styrke kvalitet og relevans af de programmer og projekter, som Væksthusene er ope-ratører på.

17

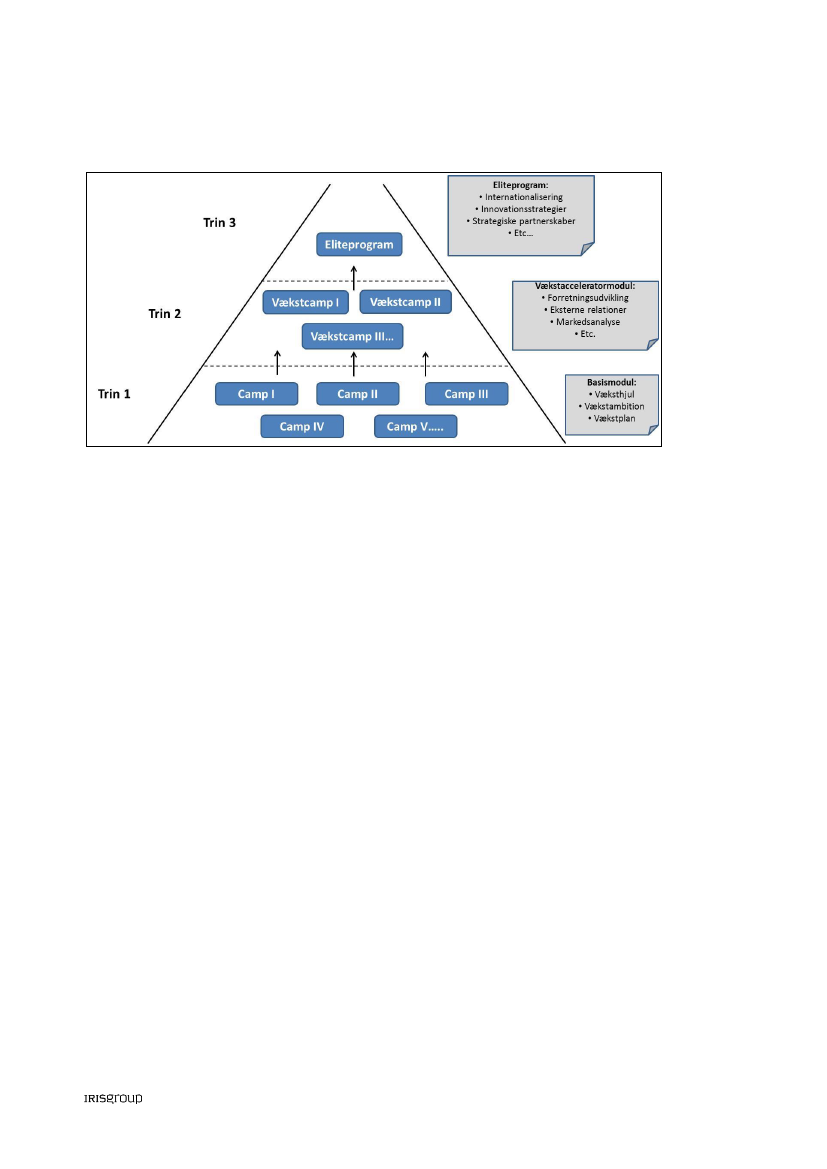

På program- og projektsiden er flere af Væksthusene begyndt at designe tilbud til grupper afvirksomheder, der vurderes at have et højt vækstpotentiale i de enkelte regioner. Fx udbyderVæksthus SjællandprogrammetRaketvækst,der er et tredages seminar med fokus på strategi,afsætning og udarbejdelse af en handlingsplan for vækst. Væksthuset er også begyndt at define-re vækstkontrakter med såkaldt ”A-virksomheder”, hvor man gensidigt forpligtiger hinanden, oghvor vejledningen skal gå dybere end tidligere med denne gruppe af virksomheder.Det mest omfattende arbejde med at skabe stærkere og mere differentierede ydelser foregår pt.i regi afDet midtjyske Vækstunivers.Med afsæt i en samlet evaluering af de midtjyske vækstpro-grammer er Region Midtjylland og de midtjyske kommuner – i samarbejde med erhvervsorgani-sationerne og regionens erhvervsserviceoperatører – ved at gennemføre en større reform afregionens indsats for at skabe flere vækstvirksomheder.Det overordnede mål med det midtjyske reformarbejde er at gøre den samlede erhvervsservice-indsats mere målrettet og effektfuldt. Reformen tager hånd om de udfordringer, der frem til idag har kendetegnet det midtjyske økosystemer, jf. kapitel 1. Samtidig er ambitionen at skabe etsystem, hvor en større del af midlerne prioriteres til virksomheder med stort vækstpotentiale oghøje vækstambitioner.Et princip i den midtjyske reform er, at de offentlige midler til vækstkortlægning og programmerskal ses somen investering i virksomhedens vækst.På den måde forsøger man i regionen at be-væge sig væk fra en kultur, hvor tilskud bliver betragtet som en ret til alle virksomheder, deropfylder bestemte vækstkriterier. Også iVæksthus Nordjyllander man begyndt at italesætteinvestering frem for tilskud.Endelig harVæksthus Hovedstadsregioneni sin strategi sat et mål om at udvikle en særlig ser-vicepakke til de mest perspektivrige brugere (”top 50”).

2.2. EN BEDRE VÆKSTM ODELHvis 2020-visionen om at skabe markant flere vækstvirksomheder i Danmark skal realiseres –med Væksthusene som en væsentlig faktor – er der brug for at sætte turbo på det reformarbej-de, der er i gang i Væksthusene.De fem regioner er på mange områder forskellige. Erhvervsstrukturen varierer. Programmidlerneer af forskellig størrelse. Væksthusenes rolle som operatør på Vækstforum-initiativer varierer fraregion til region. Antallet af væksttalenter og højvækstvirksomheder er langt fra det samme i alleregioner. Derfor vil der også være forskelle i de løsninger, der skal udvikles.På trods af disse forskelle kan der på baggrund af evalueringen opstilles nogle generelleanbefa-lingertil videreudviklingen af Væksthusenes kerneydelser og programtilbud.

18

Evalueringen giver grundlag for at tro på, at Væksthusene (i samspil med det øvrige erhvervs-fremmesystem)kanblive en central brik i at realisere 2020-visionen. Men det kræver justeringeri alle regioner på nedenstående områder:

Anbefaling 1. Ydelserne bør differentieres mereDet er vigtigt, at der udvikles services og programtilbud til virksomheder med særligt højt vækst-potentiale. Som led heri bør Væksthusene arbejde med at blive bedre til at matche højvækst-virksomheder, der går ind i ekspansions- og internationaliseringsfasen. Væksthusene er i daggode til at vejlede vækstvirksomheder i de tidlige faser, men vores interview indikerer, at der erbrug for at skærpe sparringen og ydelserne i forhold til virksomheder, der står over for internati-onal ekspansion.

Anbefaling 2. Brug en større andel af ressourcerne på virksomheder med stortvækstpotentialeI forlængelse af anbefaling 1 bør ressourcerne prioriteres mere. Alle virksomheder med vækst-ambitioner bør have mulighed for vejledning og en indledende vækstkortlægning. Men i næstetrin bør der – som element i Vækstplanen – opstilles ambitiøse mål og milepæle, som skal indfri-es for yderligere træk på Væksthusenes ressourcer og programmer.

Anbefaling 3. TalentspottingDer bør i alle regioner udvikles metoder til tidligt at spotte og understøtte iværksættertalentermed stort vækstpotentiale. I dag er den opsøgende indsats sporadisk og præget af, at alle grund-læggende hjælpes på stort set samme måde – blot de opfylder relativt beskedne kriterier.

Anbefaling 4. Organiser flere fælles forløbVæksthusene har frem til i dag i for beskedent omfang udnyttet mulighederne for at lave fællesforløb og etablere netværk mellem virksomheder med ensartede udfordringer. I stedet for atgennemføre uafhængige, individuelle forløb, kunne flere forløb organiseres som camps ellerkollektive forløb. Det giver mulighed for erfaringsudveksling og for at etablere relationer, somvirksomhederne kan bygge videre på. Samtidig giver modellen mulighed for at veksle mellemekspertoplæg, erfaringsudveksling og arbejde med egen vækstplan.

Anbefaling 5. Mindre linearitet i indsatsenEt betydeligt forbedringsområde knytter sig til denlinearitet,der præger en del forløb. Et forløbkan fx bestå i, at virksomheden vejledes lokalt, derefter henvises til Væksthuset, der problemaf-klarer og henviser til en rådgiver, der til sidst står for ”problemløsningen”. Det betyder, at deenkelte aktørers kompetencer i nogen grad bringes i spil enkeltvis og i forlængelse af hinanden –selv om der naturligvis arbejdes for at maximere overførslen af viden mellem de enkelte aktører.Vækstsparring kræver ofte mere tid og fordybelse end blot er par møder, hvor fokus er på athenvise virksomheden til privat rådgivning. Der er blandt andet risiko for, at sparringen for hur-tigt kommer til at fokusere på et bestemt område, hvor det på kort sigt giver mening at købe

19

konsulentbistand. Der bør udvikles forløb med en større grad af vekselvirkning mellem sparringog rådgivning.Anbefaling 6. Skab længerevarende relationer mellem erhvervsservicesystemet og

virksomheder med højt vækstpotentialeVækstafklaring og virksomhedsudvikling er en langsigtet proces. Relationen mellem Væksthusetog højvækstvirksomheder bør i højere grad ses som et partnerskab, hvor der løbende skal byg-ges på i takt med, at virksomhederne kommer ind i nye faser af den udvikling. Som led heri børopfølgningsindsatsen i Væksthusene styrkes.

Anbefaling 7. Etabler udviklingsforløb til virksomheder med særligt højt vækstpo-tentialeDet bør overvejes at etablere særlige udviklingsforløb eller programmer til de 5-10 procent afvækstlaget, der har et særligt stort vækstpotentiale og blandt står over for international vækstog skalering. Det bør i den forbindelse overvejes at arbejde med mere branche- eller klyngefoku-serede aktiviteter, hvor 1) de enkelte regioner fokuserer på områder, hvor de er specialiseredeog har særlige forudsætninger, og 2) virksomheder fra andre regioner også kan få adgang til for-løbene, hvis de ligger inden for den pågældende klynge/branche og lever op til kriterierne.

Anbefaling 8. Fortsæt udviklingen af programtilbuddeneEn af årsagerne til de forbedrede resultater i perioden 2010-2012 er, at programudbuddet erøget i Væksthusene i Hovedstaden, Sjælland og Syddanmark. Evalueringen viser, at kerneydelsen(vækstkortlægning) har svært ved at stå alene, og at manglende programtilbud er en af årsager-ne til, at en del virksomheder ikke kommer i mål med at professionalisere deres virksomhed.

Anbefaling 9. Styrk samarbejdet mellem Væksthusene på internationaliseringsom-rådetVores interview viser, at vækstvirksomheder efterspørger sparring i forbindelse med overvejel-ser om etablering, partnerskaber, markedsføring mv. på konkrete vækstmarkeder (Kina, Indien,Mellemøsten, Rusland, etc.). I den sammenhæng betyder væksthuskonsulenternes kendskab tilde pågældende markeder og deres kulturer meget. Væksthusene bør overveje et tættere sam-arbejde, hvor 1) der samlet rekrutteres efter at dække de nye vækstmarkeder erfaringsmæssigt,2) Væksthusene kan henvise til specialister i andre Væksthuse, 3) virksomheder i andre regionerkan få mulighed for at deltage i særlige projekter eller forløb rettet mod bestemte markeder.

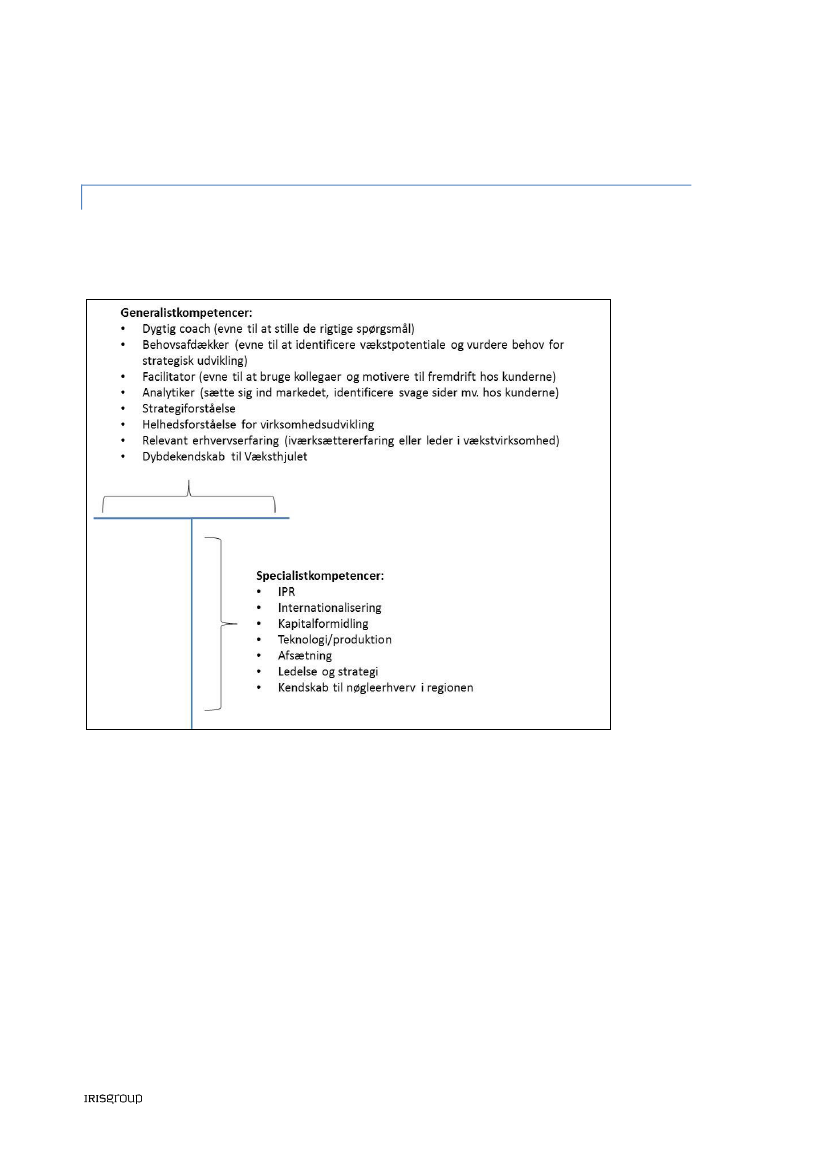

Anbefaling 10. Lav skarpe kompetenceprofilerEvalueringen viser, at der både blandt virksomhederne og andre erhvervsfremmeaktører mang-ler indsigt i – og overblik over – Væksthusenes kompetencer. Samtidig er der stadig en del usik-kerhed og forvirring omkring hvilke kompetencer, der skal være i Væksthusene (særligt hvad

20

angår generalistkompetencer versus specialistkompetencer – se kapitel 5). Der er brug for megetklarere at kommunikere (blandt andet på startvækst.dk), hvad Væksthusene har af både generel-le og specifikke kompetencer, samt hvad de kan bruges til.AfrundingDet skal understreges, at meget af udviklingsarbejdet på de nævnte områder med fordel kan skesom etsamarbejde mellem Væksthusene(og med inddragelse af Væksthusenes interessenter).Væksthusene står over for et betydeligt reformarbejde. Dette bør gennemføres i et tæt samar-bejde og med høj grad af erfaringsudveksling om de resultater, der opnås.De ti anbefalinger afspejler, hvad der er de vigtigste udviklingsområder i Væksthusene de næstepar år. Væksthusene står ved en skillevej. Hvis de ikke lever op til egne ambitioner – og såledesikke leverer skarpere på opgaven med at udvikle flere vækstvirksomheder – giver det i længdenikke mening for kommunerne at operere med to typer af operatører på erhvervsservice.Endelig er der behov for at stille større krav til de metoder og tilgange, der anvendes i evaluerin-ger af de projekter og programmer, der udbydes af Væksthusene.Det er evaluators vurdering, at tidligere evalueringer på området i lidt for begrænset omfang harfokuseret på additionalitet, værdiskabelse i Væksthusenes og på at identificere forbedringsom-råder i indsatsen. Det er vigtigt for udviklingen af Væksthusenes ydelser, at de løbende evalue-ringer kan bruges som et aktivt redskab. Og at de ikke blot indeholder generelle tilfredshedsmålog analyser af projektresultater – uden stillingtagen til, om resultaterne kunne være opnået påanden vis.

2.3. MÅL OG INCITAME NTERVæksthusene måles i dag på tre typer af mål, der opstilles i de årlige aftaler mellem Erhvervssty-relsen og KL:Aktivitetsmål:Antallet af forløb (vækstkortlægninger) og andelen heraf, som resulterer ihenvisninger til private eller offentlige tilbud.Kvalitetsmål:Brugernes tilfredshed med Væksthuset og med de anviste rådgivere samtsamarbejdspartneres tilfredshed med Væksthuset.Effektmål:Brugernes vækst i omsætning, beskæftigelse og eksport i forhold til sammen-lignelige ikke-brugere.

I princippet er der en god balance i målene. Væksthusene motiveres gennem aktivitetsmålene tilat nå ud til mange virksomheder med vækstpotentiale samtidig med, at de øvrige mål burdemotivere til et højt niveau i vejledningen.

21

Evalueringen viser imidlertid, at målene samlet set ikke helt har virket efter hensigten. Det virkersom om, at det første aktivitetsmål (antallet af vejledte virksomheder) i nogen grad har domine-ret de øvrige mål i forhold til at påvirke adfærden i Væksthusene.Det hænger sammen med, at aktivitetsmålene er de mest umiddelbare og direkte registrerbarefor den enkelte konsulent. Samtidig er målet for det årlige antal vækstkortlægninger ambitiøst(2.650 kortlægninger i 2012). Ydermere er der i nogle regioner (Midtjylland og Nordjylland) op-stillet endnu mere ambitiøse mål for antallet af vejledninger som led i udmøntningen af de regi-onale programmer.Aktivitetsmålene har – utilsigtet – medvirket til at stimulereen vis gradaf fluebenskultur i dele afkonsulentkorpset. Der er en erkendelse i Væksthusene af, at man – i hvert fald periodevis – harhaft for stor fokus på kvantitet og for lille fokus på fx den opfølgende indsats.Om de øvrige mål kan vi kort konkludere følgende:Effektmålenehar næppe stor indvirkning på den enkelte konsulents arbejde. Det er reeltet lidt indirekte mål, og det stimulerer nok snarere til at rekruttere virksomheder i vækst,end det – isoleret set – stimulerer til at bruge tid på at udfordre den enkelte virksomhed.Brugertilfredsheder et logisk mål for kvalitet. Dets betydning som adfærdsstimulerendemål skal dog ses i lyset af, at kunderne som nævnt i kapitel 1 kommer med forskelligemål og motiver. Eksempelvis giver det i Midt- og Nordjylland i mange tilfælde tilfredshedblot, at brugerne får adgang til et ønsket tilskud. Brugertilfredshed udtrykker ikke nød-vendigvis, at brugerne er blevet udfordret på fx deres strategi og forretningskoncept.Henvisning til private rådgivere.Evalueringen viser, at der er meget store forskelle ispecielt Hovedstaden, Sjælland og Syddanmark på henvisninger og faktisk brug af råd-givning. Det er endvidere Væksthusene selv, der registrerer, hvornår der er tale om enhenvisning. Det må konkluderes, at målet har ret beskeden værdi som indikator forvæksthusbrugernes brug af rådgivning.

Vi anbefaler en revision af målene, så der fremadrettet fokuseres på lidt færre mål samtidigmed, at kvalitetsmålene justeres, så der på dette område fokuseres på, hvordan vejledningenstimulerer adfærd, mål og ambitioner i den enkelte virksomhed.Et fremtidigt målsystem kunne bestå af følgende mål;Antal vejledte virksomheder.Det er naturligt fortsat at måle på aktivitetsniveauet samtat skelne mellem kontakter og egentlige vejledninger, som det er gjort fra 2013. Vi fore-slår, at målene fremadrettet fastlægges af Væksthusene i dialog med kommunekontakt-rådene. Det skal give plads til, at de enkelte Væksthusene i samarbejde med kommuner,region og lokal erhvervsservice vurderer, hvor mange der skal vejledes hvert år underhensyn til det overordnede mål om at skabe mange vækstvirksomheder.

22

Effektmål.Der bør fortsat måles på effekter som led i at sætte fokus på, at Væksthuseneskal stimulere vækst og have fokus på virksomheder med stort vækstpotentiale. Det børovervejes at supplere de nuværende mål med et mål om, at fx mindst 30 procent afkunderne (eller alternativt et bestemt antal virksomheder) skal være højvækstvirksom-heder (kan fx defineres som mindst 60 procents omsætningsvækst over tre år). Herud-over bør effekter måles over en to-årig periode, da det i mange tilfælde tager mere endet år at omsætte vejledning og rådgivning i højere vækst.Kvalitetsmål.De nuværende mål foreslås erstattet med et mål om, at vejledningen skalhave effekt på ikke-erkendte potentialer, strategi og/eller vækstambitioner i fx mindst70 procent af de vejledte virksomheder. Der skal i den forbindelse udvikles nye spørgs-mål til brugerevalueringsskemaet. Herudover bør målet om samarbejdspartneres til-fredshed med Væksthuset fastholdes for fortsat at sætte fokus på udviklingen af knude-punktsfunktionen.

23

Del II. Om Væksthusene–mål,målgruppe, kompetencer ogredskaber

24

KAPITEL 3. BAGGRUND

3.1.

GENERELLE FAKTA OM VÆKSTHUSENE

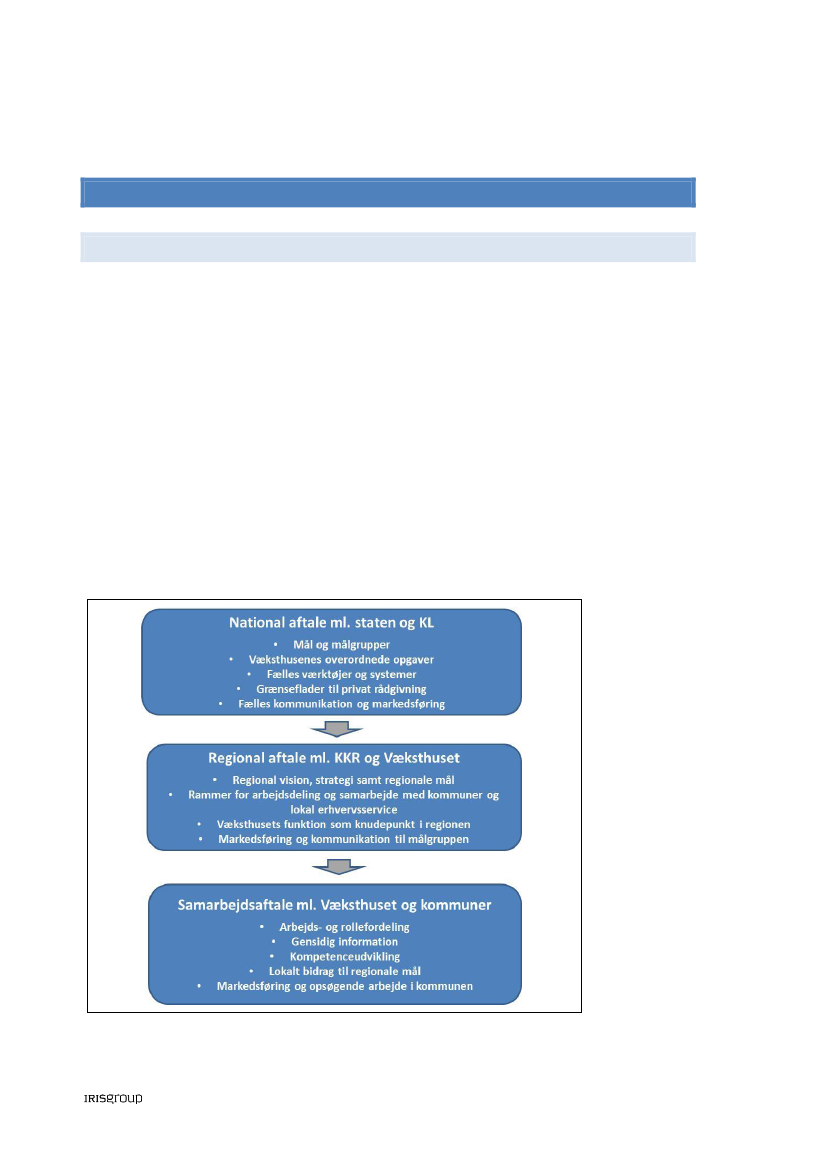

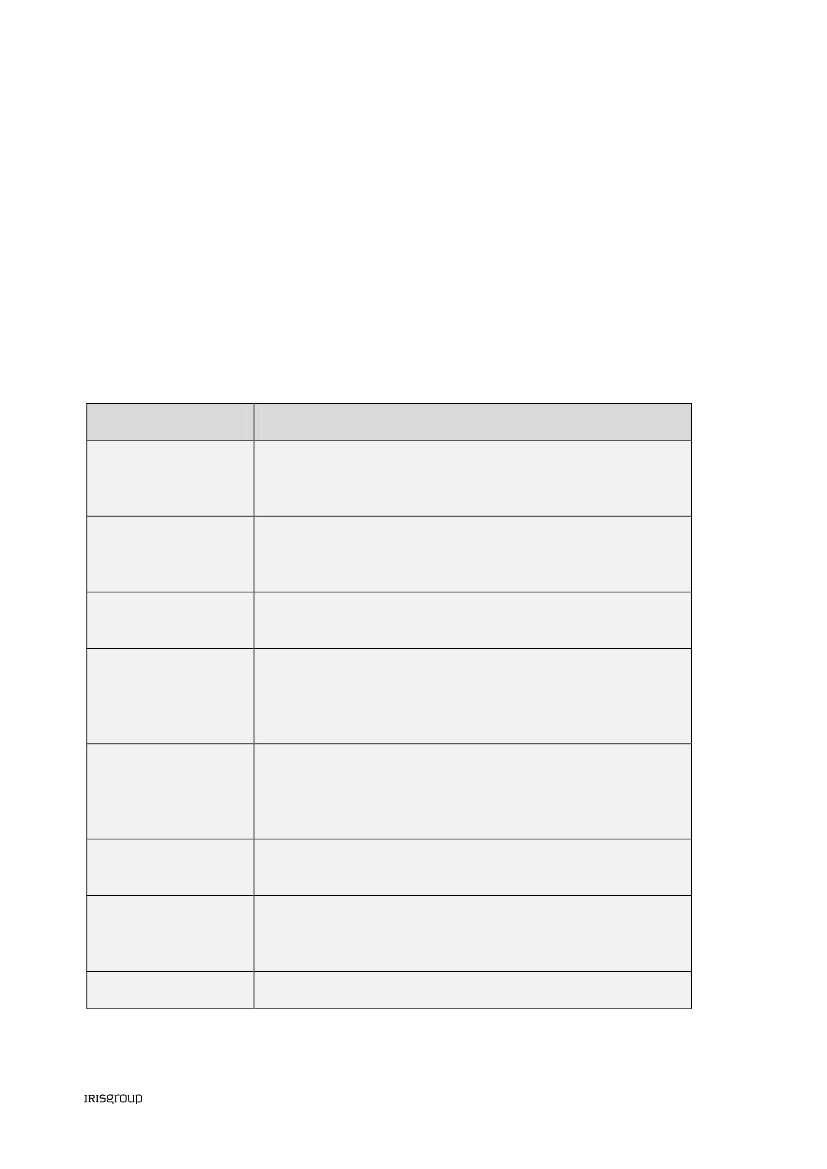

De fem Væksthuse blev etableret i 2007 som led i strukturreformen. De er organiseret som selv-stændige, erhvervsdrivene fonde stiftet af kommunerne og forankret i Lov om Erhvervsfremme.I forlængelse af strukturreformen blev aftalt en overgangsordning for perioden 2007-2010, hvorstaten varetog den overordnede styring og finansiering. Fra 2011 overgik styringen til kommu-nerne, og den statslige medfinansiering blev udmøntet gennem en forhøjelse af bloktilskuddet.Det indebærer, at kommunerne nu har ansvaret for både den basale erhvervsservice i kommu-nerne og den specialiserede erhvervsservice i Væksthusene. Der er således skabt grundlag for enkoordineret styring af den samlede erhvervsservice med kommunerne som opdragsgivere.Væksthusene er imidlertid igangsat som nationalt projekt og har fungeret som et nøgleinitiativ ibåde den nuværende og tidligere regerings strategier om at skabe flere vækstvirksomheder iDanmark. Derfor er der fortsat et tæt samarbejde mellem staten, kommunerne og Væksthuseneom mål, virkemidler samt markedsføring og kommunikation.Figur 3.1. Aftaler om Væksthusenes mål og indsats - et hierarki af aftaler

25

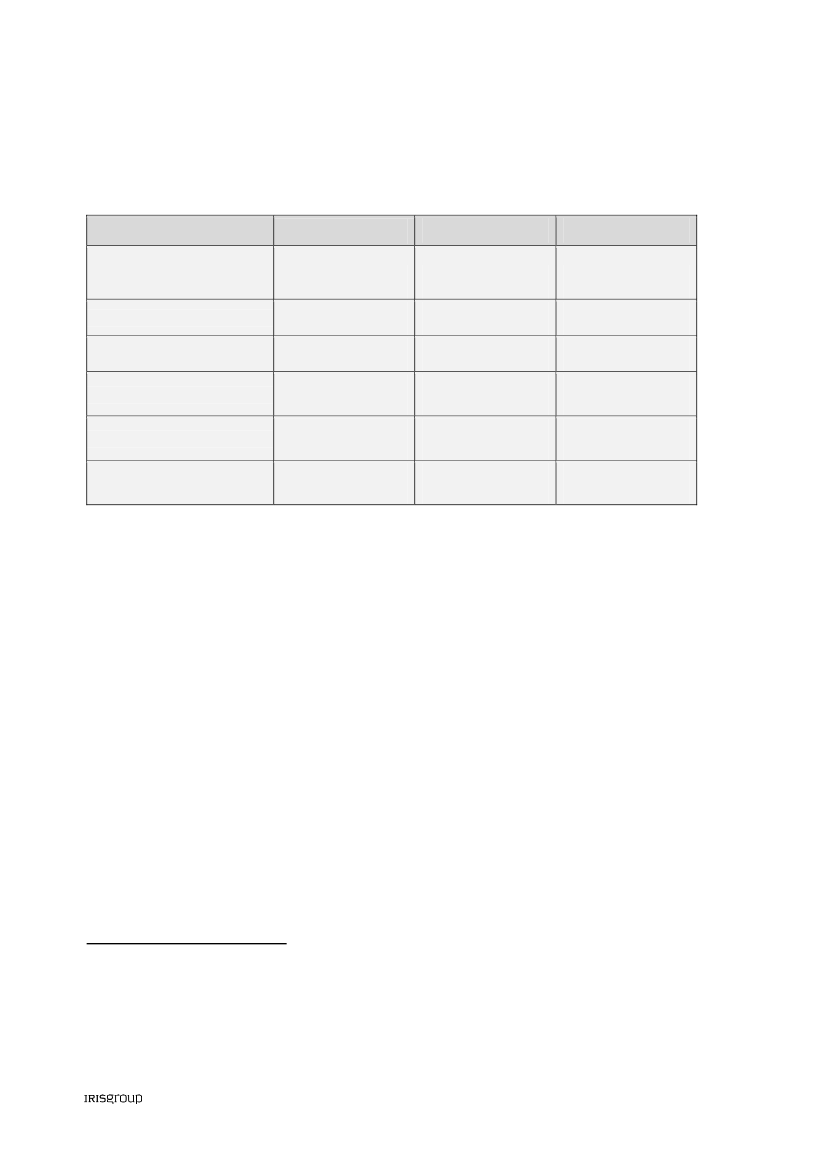

De formelle aftalemæssige rammer for Væksthusene fremgår af ovenstående figur 3.1.Der indgås hvert år en overordnet,national aftale mellem regeringen og KL.Denne aftale sætterrammerne for Væksthusenes virke ved at definere målgruppe, opgavetyper, mål (se afsnit 3.2) –samt de systemer og fælles værktøjer, Væksthusene skal benytte.Med udgangspunkt i den nationale aftale indgår kommunekontaktrådene en et-årigregionalaftale med hvert enkelt Væksthus.Udover de nationalt fastlagte mål kan den regionale aftaleindeholde supplerende regionale mål. Samtidig kan aftalerne indeholde en vision/strategi forudviklingen af erhvervsservicesystemet i den enkelte region.I forlængelse heraf sætter den regionale aftale rammerne for samarbejde og arbejdsdeling iforhold til kommuner og den lokale erhvervsservice, og den beskriver Væksthusenes overordne-de funktion som knudepunkt i de enkelte regioner, jf. kapitel 10.Endelig kan der i forlængelse af de regionale aftales indgåssamarbejdsaftaler mellem Væksthu-sene og de enkelte kommuner.Disse aftaler uddyber arbejds- og rollefordeling mellem lokal ogspecialiseret erhvervsservice og beskriver gensidige forpligtelser omkring bl.a. markedsføring,gensidig information og kompetenceudvikling – samt de enkelte kommuners bidrag til at realise-re de regionale mål i de regionale aftaler.Økonomi, finansiering og aktivitetsniveauVæksthusenes samlede indtægter i 2012 udgjorde 326,8 mio. kr. (excl. egenfinansiering fra virk-somheder). Heraf kom 94,9 mio. kr. fra det kommunale basistilskud, mens resten var program-og projektfinansiering fra stat, region og kommuner (incl. medfinansiering fra EU). Det samledepersonaleforbrug var 201 årsværk. Tabel 3.1 viser, hvordan disse samlede tal fordeler sig på deenkelte Væksthuse.Tabel 3.1. Væksthusenes økonomi 2012Hoved-stadenSjælland14,0 mio. kr.8,3 mio. kr.Syddan-mark20,7 mio. kr.15,1 mio. kr.Midt-jylland21,5 mio. kr.23,5 mio. kr.116,8 mio.kr.161,8 mio.kr.54Nord-jylland10,1 mio. kr.1,2 mio. kr.I alt94,9 mio. kr.57,6 mio. kr.

Basistilskud fra kommu-nerneProgram- og projektmid-ler fra statenProgram- og projektmid-ler fra region og kommu-nerSamlede indtægterAntal fuldtidsårsværk

28,6 mio. kr.9,5 mio. kr.

15,4 mio. kr.53,5 mio. kr.46

8,4 mio. kr.30,7 mio. kr.32

4,5 mio. kr.40,3 mio. kr.38

29,2 mio. kr.40,5 mio. kr.31

174,3 mio. kr.326,8 mio. kr.201

Kilde: Økonomidata indhentet fra de fem Væksthuse. Note: De opgjorte indtægter fra stat, regioner og kommuner erincl. EU-medfinansiering. Virksomheders egenfinansiering og deltagerbetaling til fx kurser er ikke omfattet af tallene.

Basistilskuddet fra kommunerne er fastlagt ud fra befolkningstallet i de enkelte regioner.

26

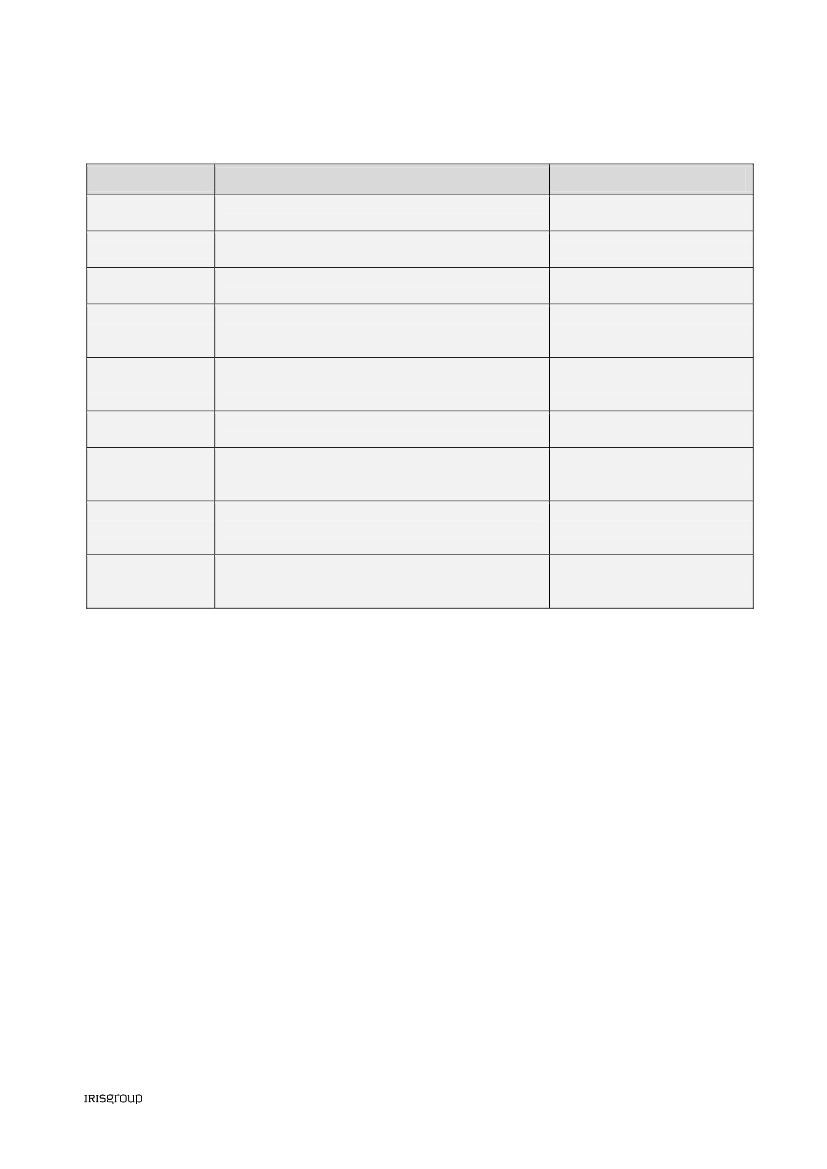

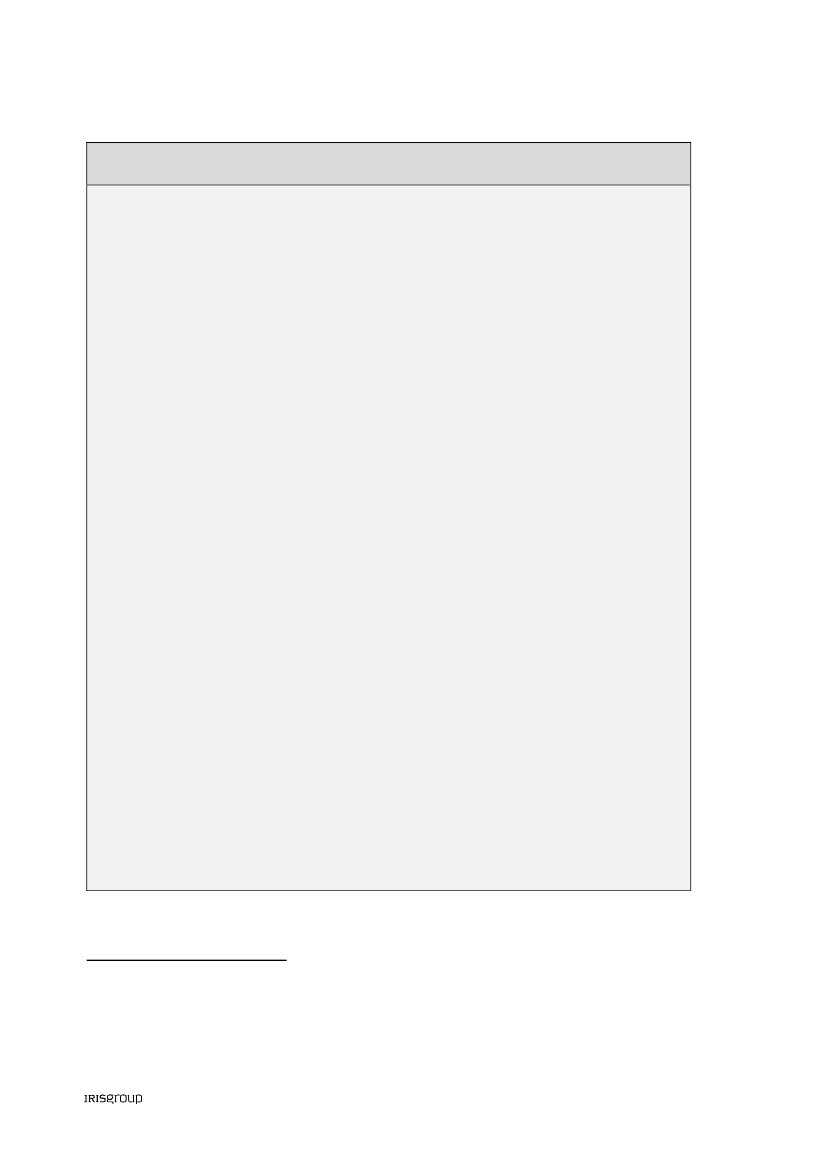

Herudover viser tabellen nogle betydelige forskelle i program- og projektfinansieringen. I RegionMidtjylland og Region Nordjylland udgør basistilskuddet kun hhv. 13 procent og 25 procent af desamlede indtægter. I disse regioner kommer langt den største del af finansieringen fra regionaleprogrammer iværksat af Vækstforum og rettet mod at yde tilskud til køb af privat rådgivning. Detvil sige, at en stor del af budgettet ikke vedrører drift af Væksthusene, men tilskudsmidler, derudbetales til programdeltagere.I de øvrige regioner udgør basistilskuddet omkring 50 procent af de samlede indtægter.Fælles virkemidler og systemerDe årlige aftaler mellem staten og KL fokuserer også på udvikling og finansiering af fælles værk-tøjer og systemer. De nuværende fælles virkemidler og systemer er kort beskrevet i tabel 3.2.Tabel 3.2. Væksthusenes fælles infrastrukturIndsatsområde1. Udvikling af fælles CRM-systemIndholdErhvervsstyrelsen har finansieret udviklingen af et fælles CRM-system,som stilles til rådighed for alle erhvervsserviceudbydere, og som kan be-nyttes til registrering og videndeling omkring kunder.Startvækst.dk er en fælles portal til vækstvirksomheder og drives i fælles-skab af Erhvervsstyrelsen og Væksthusene. Formålet er at give brugerneen let indgang til Væksthusene samt adgang til bl.a. relevante værktøjer.Vækstguiden.dk er en digital indgang til alle statslige erhvervsfremmetil-bud samt de vigtigste regionale og EU-tilbud.VækstHjulet er et dialogværktøj udviklet af Growth Company, der kanbenyttes til at kortlægge virksomheders potentialer for vækst gennem et”360� eftersyn”. Erhvervsstyrelsen har finansieret udviklingen af dele afværktøjet og finansierer driften i form af licensbetaling.Rådgiverbørsen er udviklet i et samarbejde mellem Erhvervsstyrelsen ogVæksthusene. Den fungerer som et virtuelt mødested for private rådgive-re og virksomheder. Formålet er at sikre Væksthusenes målgruppe etoverblik over det private rådgivermarked.Væksthusene er ansvarlige for den daglige drift af CRM-systemet og forudrulning til udbydere af lokal erhvervsservice.Væksthusene indmelder CVR-numre på virksomheder fra afsluttede forløbtil det fælles CRM-system. Med dette udgangspunkt gennemfører Er-hvervsstyrelsen en brugerevaluering og en årlig effektmåling.Der er i hver region etableret et fælles telefonnummer til erhvervsservice.

2. Startvækst.dk

3. Vækstguiden.dk

4. Væksthjulet

5. Rådgiverbørsen.dk

6. CRM-drift

7. Brugerevaluering

8. Fælles telefonnummer

27

I den nationale aftale er det forudsat, at staten finansierer punkt 1-5, mens Væksthusene finan-sierer punkt 6-8.Formålet med den fælles infrastruktur er også at sikre Væksthusene en fælles identitet, såledesat den specialiserede erhvervsservice fremstår ensartet og let tilgængelig i alle regioner.3.2.VÆKSTHUSENES MÅL OG MÅLGRUPPER

3.2.1. VÆKSTHUSENES VISION, OPGAVER OG MÅLGRUPPEStaten og KL har opstillet en fælles vision om, at Danmark i 2020 skal være blandt de lande, derhar flest nye vækstvirksomheder. Væksthusenes mission er derfor at skabe vækst hos nye ogmindre virksomheder i hele landet. Det skal ske gennem en indsats på tre områder:Væksthusene skal yde gratis, uvildig vejledning af virksomheder med henblik på at kort-lægge vækstpotentiale og at udarbejde en vækstplan – og i forlængelse heraf henvise tilprivate og/eller offentlige tilbud, der kan medvirke til at realisere vækstpotentialet.Væksthusene skal være knudepunkter i et sammenhængende rådgivningssystem, hvorde skaber samarbejde mellem aktørerne i de enkelte regioner – og hvor de er dynamoeri udviklingen af initiativer, der styrker vækstkulturen og væksten hos virksomhederne.Væksthusene skal være operatører på programmer og projekter, der skaber vækstmu-ligheder for brugerne, herunder projekter udbudt af kommuner, regioner og staten.

Væksthusenes målgruppe er ifølge de årlige aftaler mellem Erhvervsstyrelsen og KLnye og min-dre virksomheder med vækstambitioner og vækstpotentiale.Det vil konkret sige;Personer med ambitioner om at etablere en vækstvirksomhed.Virksomheder med under fem ansatte, som har ambitioner om at nå mindst 10 ansatteeller en årlig omsætning på mindst 15 mio. kr. inden tre år.Virksomheder med fem ansatte eller flere, som har ambitioner om en årlig vækst påover 20 procent i omsætning eller antal ansatte i mindst tre år.

Inden for denne målgruppe, er det Væksthusenes opgave – i et samspil med den lokale er-hvervsservice – at finde, opdyrke og motivere virksomheder til at udløse deres vækstpotentiale.3.2.2. VÆKSTHUSENES KORTSIGTEDE MÅLI de årlige nationale aftaler mellem KL og regeringen opstilles en række resultatmål. Målene kanfortolkes som en fælles forventning til, hvad Væksthusene skal levere på kort sigt på vejen til atrealisere den samlede 2020-vision. Målene for 2012 fremgår af tabel 3.3, der også viser, hvorvidtmålene er opfyldt for Væksthusene samlet set.

28

Tabel 3.3. Væksthusenes resultatmål, 2012TypeAktivitetsmålAktivitetsmålKvalitetsmålKvalitetsmålMålVæksthusene gennemfører i alt2.650vækstkortlægnin-ger, der afsluttes med en vækstplan.80 pct.af virksomheder, der har fået vækstkortlægning,henvises til private rådgivere eller offentlige tilbud.Mindst70 pct.af virksomheder, der har fået vækstkort-lægning, vil anbefale Væksthusene til andre.Mindst80 pct.af de aktører, som Væksthusene henvisertil, er tilfredse/meget tilfredse med Væksthuset og detskompetencer.Mindst80 pct.af kommuner, regioner og samarbejds-partnere er tilfredse/meget tilfredse med Væksthusetog dets rolle som knudepunkt.Mindst70 pct.af virksomhederne, der er blevet henvisttil rådgivning, vil anbefale rådgiveren til andre.Virksomheder, der har fået vækstkortlægning i 2011,øger beskæftigelsen med mindst10 procentpointmereend sammenlignelige virksomheder.Virksomheder, der har fået vækstkortlægning i 2011,øger omsætningen med mindst15 procentpointmereend sammenlignelige virksomheder.Virksomheder, der har fået vækstkortlægning i 2011,øger eksporten med mindst10 procentpointmere endsammenlignelige virksomheder.Målopfyldelse2.771vækstkortlægninger87,7 pct.henviste56,0 pct.89, 4 pct.

KvalitetsmålKvalitetsmålEffektmål

86,9 pct.35,5 pct.Forskel:4,4 pct.point

Effektmål

Forskel:4,2 pct.point

Effektmålene

Forskel:1,5 pct.point

Kilde: Erhvervsstyrelsen og KL; ”Væksthusenes præstationer i 2012”

Kort beskrevet illustrerer tabellen, at Væksthusenes vurderes på følgende forhold:Aktivitetsniveau:Antallet af forløb (vækstkortlægninger) og andelen heraf, som resulte-rer i henvisninger til private eller offentlige tilbud.Kvalitet:Brugernes tilfredshed med Væksthuset og med de anviste rådgivere samt sam-arbejdspartneres tilfredshed med Væksthuset.Effekter:Brugernes vækst i omsætning, beskæftigelse og eksport i forhold til sammen-lignelige ikke-brugere.

Tabellens højre kolonne viser endvidere, at Væksthusene i 2012 – samlet set – opfyldte beggeaktivitetsmål samt to ud af de fire kvalitetsmål.Med hensyn til effektmålene lå væksten blandt brugere højere end i kontrolgruppen, men ikkehøjt nok til at opfylde de opstillede mål. Vi vender i kapitel 7 tilbage til spørgsmålet om effektenaf Væksthusenes indsats.

29

KAPITEL 4. KARAKTERISTIK AF VÆKSTHUSENES BRUGERE

4.1.

PROFIL AF VEJLEDTE VIRKSOMHEDER

Dette kapitel fokuserer på, hvordan Væksthusenes brugergruppe er sammensat. Først kiggerafsnit 4.1 på, hvordan de vejledte fordeler sig med hensyn til alder, størrelse og eksport. Derefteranalyserer afsnit 4.2 de vejledte virksomheders vækst, herunder om danske højvækstvirksomhe-der rent faktisk bruger Væksthusene. Endelig gennemgår afsnit 4.3 kort årsager til ikke at brugeVæksthusene.Tabel 4.1 viser antallet af vejledte virksomheder, og hvordan de fordeler sig på henholdsvis ny-startede virksomheder og etablerede virksomheder i de enkelte Væksthuse.Tabel 4.1. Væksthusenes brugerprofil 2012 – virksomhedernes alderHoved-stadenAntal vejledte virksomheder12012Andel vejledte etableret 2009-2012Andel vejledte etableret 2005-2008Andel vejledte etableret 2001-2004Andel vejledte etableret før20011

Sjælland40430 %22 %25 %22 %

Syddan-mark59522 %20 %23 %35 %

Midt-jylland64542 %18 %11 %30 %

Nord-jylland28831 %19 %13 %36 %

I alt277134 %21 %16 %28 %

83941 %27 %14 %18 %

Vedrører kun vejledte, der er tilmeldt til den fælles brugerevaluering. For nogle Væksthuse er antallet af vejledtehøjere. Kilde: Væksthusstatistikken.

Det fremgår, at Væksthusene vejleder et betydeligt antal virksomheder. I alt 2771 virksomhederblev registreret i det fælles brugerevalueringssystem i 2012.Det fremgår også, at der er betydelige forskelle på aldersfordelingen. I Væksthus Hovedstadsre-gionen og Væksthus Midtjylland var godt 40 procent af brugerne under fire år gamle, mens dettekun gjaldt for 22 procent af de vejledte i Væksthus Syddanmark.I Væksthus Hovedstadsregionen var kun 18 procent af virksomhederne etableret før 2001 (det vilsige ældre end 12 år), mens dette tal var 35 procent i Væksthus Syddanmark og 36 procent iVæksthus Nordjylland.Gennemsnitligt set er brugerne yngst i Hovedstaden og ældst i Syddanmark.Forskellene er også markante, når det gælder størrelsen af virksomhederne. Tabel 4.2 viser,hvordan brugerne fordeler sig med hensyn tilårsværkpå vejledningstidspunktet.

30

Tabel 4.2. Væksthusenes brugerprofil 2012 – antal årsværkÅrsværkUoplyst1-9 årsværk10-19 årsværk20-49 årsværkOver 50 årsværkHoved-staden48 %45 %5%2%0%Sjælland31 %48 %13 %8%0%Syddan-mark14 %55 %19 %9%4%Midt-jylland25 %43 %14 %13 %5%Nord-jylland25 %42 %13 %16 %4%I alt29 %47 %13 %8%2%

Note: Opgørelsen omfatter kun virksomheder vejledt i første halvdel af 2012. Kilde: Væksthusstatistikken.

Som det fremgår af første række, mangler der oplysninger om årsværk blandt en stor del af bru-gerne – specielt i Hovedstaden. Gruppen af ”uoplyste” består i langt overvejende grad består afsmå virksomheder uden andre ansatte end stifteren. Med andre ord viser tabellen, at langt ho-vedparten af brugerne (ca. 3 ud af 4) har under 10 ansatte. Og kun i Nordjylland, Midtjylland ogSyddanmark findes brugere med over 50 ansatte.Generelt skiller Væksthus Midtjylland og Væksthus Nordjylland sig ud som de Væksthuse, derhar flest af de lidt større virksomheder (over 20 ansatte).Mindst lige så markante er forskellene, når brugerne sammenlignes med hensyn til omsætning.Tabel 4.3 viser brugerne fordelt på omsætningeni første halvdel af 2012.Tabel 4.3. Væksthusenes brugerprofil 2012 – omsætning i første halvår 2012Omsætning 2012 (seks førstemåneder)Under 0,5 mio. kr.0,5-1 mio. kr.1-5 mio. kr.5-10 mio. kr.Over 10 mio. kr.Kilde: Væksthusstatistikken.

Hoved-staden65 %14 %17 %5%1%

Sjælland49 %18 %25 %8%0%

Syddan-mark26 %9%38 %16 %11 %

Midt-jylland35 %7%30 %11 %17 %

Nord-jylland37 %7%30 %13 %12 %

I alt42 %11 %28 %11 %9%

Tabellen viser, at næsten 2/3 af de vejledte virksomheder i Hovedstadsregionen havde en om-sætning, der svarer til under en million kroner på årsbasis. For Væksthus Sjælland var denneandel tæt på 50 procent.Væksthusene i Syddanmark, Midtjylland og Nordjylland har flere større virksomheder blandtderes kunder – Væksthus Midtjylland skiller sig ud, idet 17 procent af Væksthusets brugere hav-de en omsætning på mere end 10 mio. kr. i de seks første måneder af 2012.

31

Forskellene i tabel 4.3 afspejler sig også i tallene for eksport. Her skiller Væksthus Hovedstadsre-gionen og Væksthus Sjælland sig ud med en lavere andel eksporterende virksomheder end deøvrige Væksthuse. Se tabel 4.4.Tabel 4.4. Væksthusenes brugerprofil 2012 – eksportHoved-stadenAndel med brugere med eksport40 %Sjælland40 %Syddan-mark55 %Midt-jylland54 %Nord-jylland52 %I alt48 %

Kilde: Spørgeskemaundersøgelse blandt Væksthusenes brugere 2010-2012.

4.2.

VEJLEDTE VIRKSOMHEDERS VÆKST

Et væsentligt formål med evalueringen er at vurdere, hvor godt Væksthusene har tag i vækst-virksomheder i Danmark. Dette handler dels om, hvorvidt danske højvækstvirksomheder er kun-der i Væksthusene og dels om, hvorvidt brugerne rent faktisk vækster og forventer at vækste.Tabel 4.5 belyser det sidste af disse spørgsmål. De to første linjer i tabellen viser den gennem-snitlige beskæftigelses- og omsætningsvækst i perioden 2011-2012 blandt brugere, der er blevetvejledt i 2011. Det vil sige den samlede vækst blandt brugerne umiddelbart efter brugen afvæksthusene.Tredje linje er en indikator for brugernes egne vækstforventninger. Den udtrykker, hvor stor enandel af brugerne, der forventer en årlig vækst på mindst 20 procent efter brugen af Væksthu-set.Tabel 4.5. Væksthusenes brugerprofil – vækst og vækstforventningerHoved-stadenGennemsnitlig vækst i omsæt-ning 2011-2012 blandt Vækst-huskunder i 2011Gennemsnitlig vækst i beskæfti-gelse 2011-2012 blandt Vækst-huskunder i 2011Andel der forventer 20 % årligvækst i omsætning over de næ-1ste tre år1

Sjælland11,8 %

Syddan-mark9,0 %

Midt-jylland12,4 %

Nord-jylland7,7 %

I alt10,1 %

10,7 %

5,1 %

7,7 %

6,7 %

7,6 %

3,7 %

6,3 %

32 %

24 %

26 %

23 %

23 %

26 %

Beregnet som gennemsnit af de tre sidste målinger. Kilder: Epinion; ”Kendskabsmåling af Væksthusene” samt ”Re-sultatopgørelse for Væksthusene 2012”.

De to øverste linjer i tabellen viser, at den gennemsnitlige vækst i 2012 (blandt Væksthusenes2011-brugere) var henholdsvis på 10,1 procent (omsætning) og 6,3 procent (beskæftigelse).

32

De væsentligste forskelle mellem Væksthusene består i, at Væksthus Nordjyllands brugere harlavere vækst end i de øvrige regioner, samt at Væksthus Hovedstadsregionen ligger højt på om-sætningsvækst og lavt på beskæftigelsesvækst.Tabellen viser endvidere, at ca. 1/4 af alle vejledte virksomheder har forventninger om høj vækstde næste tre år. Det vil sige, at de forventer en årlig vækst i omsætningen på mindst 20 procent.Det er bemærkelsesværdigt, at kun en fjerdedel af virksomhederne har forventninger om atrealisere en vækst, der svarer til den nationale definition af vækstvirksomheder (mindst 20 pro-cents årlig vækst over en treårig periode). Tallene skal dog ses i lyset af den nuværende konjunk-tersituation.De umiddelbart pæne vækstrater i tabel 4.5 skal ses i det lys, at mange brugere er små, jf. tabel4.2 og 4.3.Tabel 4.6 viser den absolutte udvikling i beskæftigelsen for en stor del af Væksthusenes brugereifølge den årlige opgørelse af Væksthusenes præstationer.Tabel 4.6. Udviklingen i beskæftigelsen 2011-2012 blandt væksthuskunder i 2011Hoved-stadenSamlet beskæftigelse i 2011Samlet beskæftigelse i 2012Vækst i absolutte talVækst i procentAntal virksomheder i bereg-ningsgrundlagetAntal vejledte i altKilde: Væksthusstatistikken.

Sjælland1.8171.9561397,7 %229404

Syddan-mark6.4416.8744336,7 %474595

Midt-jylland5.7136.1474347,6 %375645

Nord-jylland4.2444.4011573,7 %200288

I alt20.29621.5651.2696,3 %1.6112.771

2.0812.1881075,1 %333839

Tabellen omfatter ca. 60 procent af de vejledte virksomheder. Den viser, at der i de 1.611 vejled-te virksomheder netto blev skabt 1.269 nye job. Mere end 2/3 af jobbene blev skabt i Syddan-mark og Midtjylland. Omvendt bliver der skabt klart færrest job pr. vejledt virksomhed i Hoved-stadsregionen.Vækstvirksomhedernes brug af VæksthuseneDet sidste bringer os videre til næste vigtige spørgsmål – nemlig om vækstvirksomhederne rentfaktisk gør brug af Væksthusene.Vi har i denne analyse opgjort vækstlaget som virksomheder, der;I perioden 2009-2012 – i mindst to på hinanden følgende år – har haft en årlig vækst iomsætningen på 20 procent eller derover.

33

I 2012 havde mindst 10 ansatte – det vil sige, at væksten har resulteret i, at der er be-skæftiget 10 personer eller flere i virksomheden på sluttidspunktet for opgørelsen.I alt 4.089 virksomheder opfylder dette kriterium. Figur 4.1 viser, hvor stor en andel af disse virk-somheder, der på et eller andet tidspunkt i perioden 2008-2012 har fået individuel vejledning ogsparring i Væksthusene.Figur 4.1. Andel vækstvirksomheder (2009-2012) der har gjort brug af Væksthusene14%12%10%

8%6%4%

IværksættereEtablerede virksomhederI alt

2%0%RegionHovedstadenRegionSjællandRegionRegionRegionAlle regionerSyddanmark Midtjylland Nordjylland

Kilde: Væksthusenes brugerevalueringssystem, Danmarks Statistik og egne beregninger.

Figuren viser, at kun 6 procent af vækstvirksomhederne rent faktisk har gjort brug af et Vækst-hus før eller under vækstforløbet. For iværksættere (under tre år gamle) er andelen kun 2 pro-cent, mens den er 8 procent for etablerede virksomheder.I Region Hovedstaden er andelen meget lav, både når det gælder iværksættere og etableredevirksomheder. Væksthus Syddanmark, Væksthus Midtjylland og Væksthus Nordjylland klarer signogenlunde lige godt, når det gælder etablerede virksomheder. Mens Væksthus Midtjyllandligger bedst, hvad angår vækstiværksætteres brug af Væksthuset.Det skal dog understreges, at de reelle andele sandsynligvis er lidt højere end vist i figuren. Detskyldes, at nogle vejledte virksomheder gennemgår omdannelser, og at en vækstvirksomhedderfor godt kan være vejledt tidligere, men under en anden ejerform. Denne gruppe fanges ikkei opgørelsen.Figur 4.2 viser de absolutte tal. Det vil sige, hvor mange af de godt 4.089 vækstvirksomheder, deri hver region gjorde brug af Væksthusene på et tidspunkt i perioden 2008-2012.

34

Figur 4.2. Antal vækstvirksomheder (2009-2012) der har gjort brug af Væksthusene240220

200180160140

IværksættereEtablerede virksomhederI alt

12010080

604020

0RegionHovedstadenRegionSjællandRegionRegionRegionAlle regionerSyddanmark Midtjylland Nordjylland

Kilde: Væksthusenes brugerevalueringssystem, Danmarks Statistik og egne beregninger.

I alt 225 vækstvirksomheder har således gjort brug af Væksthusene. I lyset af at Væksthusenehvert år vejleder omkring 2.500 virksomheder virker dette tal meget lavt.Der er således ikke noget, der tyder på, at Væksthusene (endnu) er blevet en aktør, som bredtfremstår som en naturlig sparrings- og udviklingspartner for vækstlaget i dansk erhvervsliv.Specielt i Hovedstaden og Sjælland virker de samlede tal lave. I Region Hovedstaden har kun 32ud af i alt 1.471 vækstvirksomheder fået vækstkortlægning i Væksthus Hovedstadsregionen iføl-ge beregningen. I Region Sjælland er tallet 24 ud 500 virksomheder.Det skal dog samtidig understreges, at Væksthusene ikke alene arbejder med virksomheder, somer i et vækstforløb. Væksthusenes opgave er også at vejlede virksomheder, som har etikke-realiseret vækstpotentiale.Det tager tid at realisere vækstpotentialer, og derfor kan resultaterneaf Væksthusenes igangværende indsats først vurderes endeligt i løbet af nogle år.Det gælder måske særligt i Hovedstaden, hvor de vejledte som tidligere nævnt gennemsnitligtset er betydeligt yngre og mindre end i de øvrige regioner.Omvendt bør det også være et succeskriterium, at eksisterende vækstvirksomheder ser Vækst-husene som en relevant og attraktiv sparringspartner.4.3.KENDSKABSGRAD OG IKKE-BRUGERE

Et sidste vigtigt perspektiv i analysen af Væksthusenes brugerprofil er at vurdere årsager til, atnogle vækstvirksomheder ikke bruger Væksthusene.En årsag kan naturligvis være manglende kendskab. Figur 4.3 viser, hvor stor en andel af virk-somhederne i de enkelte regioner, der kender til Væksthusenes eksistens.

35

Figur 4.3. Udvikling i Væksthusenes kendskabsgrad70%60%

50%Region Hovedstaden40%Region SjællandRegion SyddanmarkRegion Midtjylland20%Region Nordjylland

30%

10%0%20082009201020112012

Kilde: Epinion; ”Kendskabsmåling af Væksthusene”. Note: Tallene er opgjort som et gennemsnit for de målinger, derforetages hvert år.

Figuren viser, at den samlede kendskabsgrad er vokset siden 2008. I 2012 var der i gennemsnit52 procent, der havde kendskab til Væksthusene – mod 35 procent i 2008. Væksthus Hoved-stadsregionen og Væksthus Sjælland har oplevet den største fremgang i kendskabsgraden.Væksthus Nordjylland har set over hele perioden haft den højeste kendskabsgrad.Samlet set er der stadig et betydeligt antal virksomheder, der ikke kender Væksthusene. Om-vendt er kendskabsgraden på et niveau, der gør, at manglende kendskab i hvert fald ikke er deneneste forklaring på, at vækstlaget kun i begrænset omfang benytter Væksthusene.Vi har i interviewene med Væksthusene og deres samarbejdspartnere forsøgt at danne os etindtryk af, om der er nogle mønstre i, hvem derfravælgerVæksthusene.Hverken Væksthusene eller deres samarbejdspartnere vurderer, at der i større omfang er bran-cher, der ikke gør brug af Væksthusene.Et billede er dog, at forskningsbaserede virksomheder generelt ikke er så hyppige brugere somandre brancher. Dels fordi innovationsmiljøernes ydelser i nogen grad overlapper med Væksthu-senes. Dels fordi forretningsmodellerne ofte (pga. lange og komplekse udviklingstider) adskillersig markant fra andre erhverv og dermed fra Væksthusenes kernekompetencer. Det gælder ikkemindst inden for biotek- og sundhedsområdet.Herudover peger nogle af Væksthusene på, at de har nogle udfordringer med at nå typer af virk-somheder, der ikke er så dominerende i erhvervsstrukturen i de pågældende regioner, fx industrii Hovedstadsområdet og kreative erhverv i Midtjylland.

36

4.4.

AFRUNDING OG DISKUSSION

Kapitlet viser, at Væksthusenes typiske brugere er virksomheder med 1-9 ansatte med en årligomsætningsvækst på 10 % og med en alder, der ikke overstiger 10 år. Kunderne kommer fra allebrancher, om end forskningsbaserede virksomheder ofte søger andre tilbud.Omtrent en fjerdedel af brugerne harforventningerom at udvikle sig til højvækstvirksomheder.Det vil sige at opnå en årlig vækst på mere end 20 procent over de næste tre år.I lyset af, at Væksthusenes målgruppe netop er defineret som virksomheder med en vækst pådette niveau (se afsnit 3.2), er dette tal ikke umiddelbart så imponerende. De afspejler i hvertfald, at Væksthusene vejleder en betydeligt bredere gruppe end de virksomheder, der lever optil vækstkriterierne.Omvendt skal man også være opmærksom på, at det kan være vanskeligt på forhånd at spottevækstvirksomhederne. Væksthusene må nødvendigvis vejlede et betydeligt antal virksomhederfor at finde frem til væksttalenterne, selv om den lokale erhvervsservice i nogle regioner ogsåspiller en væsentlig rolle i forhold til at screene virksomhederne efter vækstpotentiale.Mere kritiske er resultaterne, når vi i stedet for at tage udgangspunkt i Væksthusenes brugere,tager udgangspunkt i vækstlaget.Af 4089 vækstvirksomheder i perioden 2009-2012 benyttede kun 225 Væksthusene ifølge degennemførte beregninger. Tallet er sandsynligvis lidt højere på grund af virksomhedsomdannel-ser. Men det ændrer ikke på billedet af, at vækstlaget i forholdsvis beskedent omfang har gjortbrug af Væksthusene.Der er dog forskelle på regionerne. Udfordringen ser ud til at være størst i Hovedstaden, efter-fulgt af Region Sjælland.Endelig viser kapitlet, at der i ca. 1.600 vejledte virksomheder netto blev skabt 1.200 job i 2012.Og at 2/3 af disse job blev skabt i Midtjylland og Syddanmark. Samlet set har brugerne såledespæne vækstrater, mens den absolutte vækst er moderat. Det er igen et udtryk for, at mangebrugere (endnu) er meget små, og illustrerer i høj grad hvorfor Væksthusene – samlet set – kun ibeskedent omfang har haft kontakt til vækstlaget (opgjort som virksomheder der også har nåeten vis størrelse).

37

KAPITEL 5. VÆKSTHUSENES KOMPETENCER OG VÆRKTØJER