Beskæftigelsesudvalget 2012-13

BEU Alm.del

Offentligt

Folketingets BeskæftigelsesudvalgChristiansborg

FinansministerenDen 6. juni 2013

Svar på Beskæftigelsesudvalgets spørgsmål nr. 286 (Alm. del – §)af 15. april 2013 stillet efter ønske fra Christian Juhl (EL)Spørgsmål

Hvor mange flere arbejdsløse forventer regeringen isoleret set vil blive resultatetaf skattereformens skattereduktioner og det deraf forventede øgede arbejdsudbudi henholdsvis 2013, 2014 og 2015, ift. hvis reformen ikke var blevet gennemført,og hvornår forventer regeringen, at disse ledige vil være i arbejde?Svar

Skattereformen fra 2012 skønnes at øge arbejdsudbuddet og beskæftigelsen medvarigt 15.800 personer. Det skyldes navnlig de indeholdte forhøjelser af topskat-tegrænsen og beskæftigelsesfradraget samt mindrereguleringen af de skattepligtigeindkomstoverførsler. Reformen styrker varigt de offentlige finanser.Skattereformen fra 2012 indfases i perioden 2013 til 2023 og den samlede effektpå arbejdsudbuddet optræder derfor først på lidt længere sigt.Men skattereformen øger samtidig efterspørgslen på kort sigt. Det skyldes blandtandet, at skattereformen indeholder en aftale om et investeringsvindue, der under-støtter erhvervsinvesteringer. Den direkte beskæftigelseseffekt af skattereformenvurderes at være omkring 6.000 personer i 2013 og omkring 3.000 personer,jf. ta-bel 1.Det vil isoleret set reducere ledigheden på kort sigt.I takt med, at de direkte efterspørgselsvirkninger falder bort, vil arbejdsudbuds-virkningerne af skattereformen, som i 2015 skønnes at udgøre omkring 6.000fuldtidspersoner, gradvist slå igennem på beskæftigelsen. Kombineret med de po-sitive efterspørgselseffekter er det således ikke vurderingen, at det øgede arbejds-udbud vil give anledning til nogen stigning i ledigheden.På langt sigt vil skattereformen øge gevinsten ved at være i beskæftigelse. Detvurderes at bidrage til en varig reduktion af ledigheden på 4-5.000 personer.

Side 2 af 2

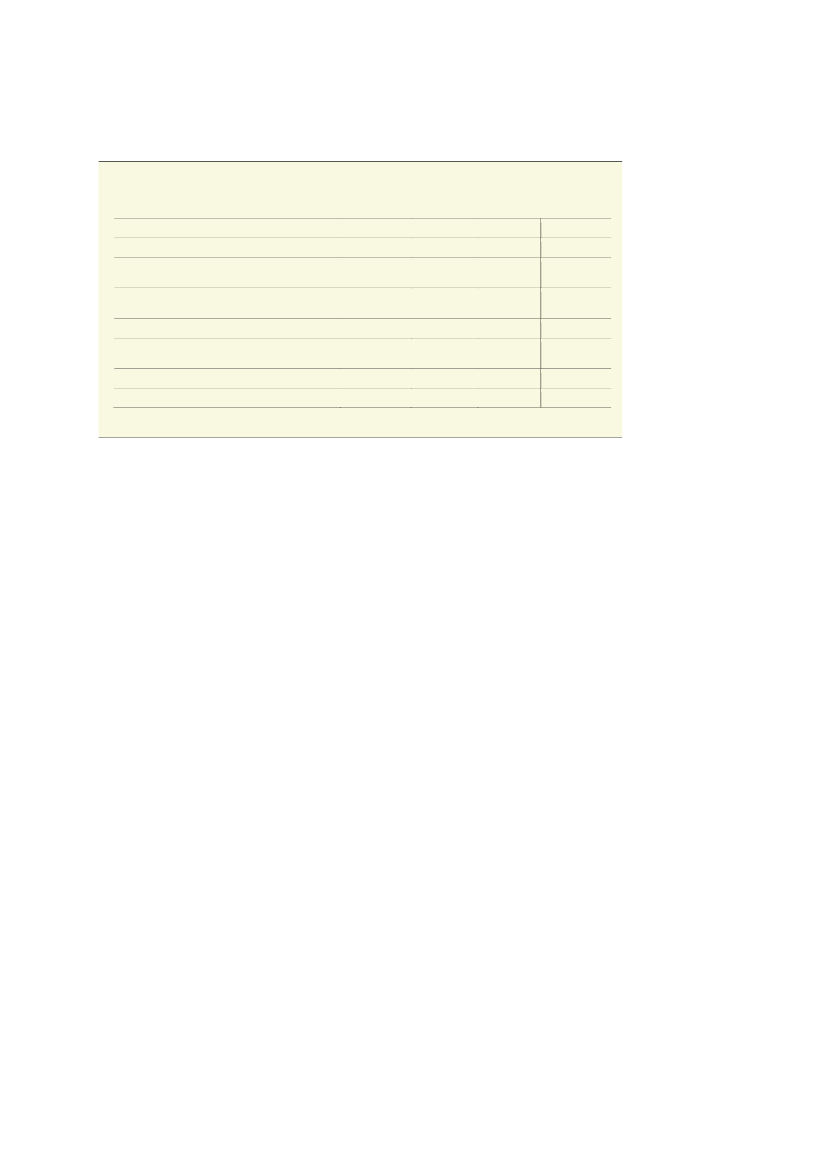

Tabel 1Beskæftigelses- og arbejdsudbudseffekt

2013

1.000 personer

Direkte beskæftigelseseffekt gennem højere ef-

terspørgsel

- heraf beskæftigelseseffekt af forøgelse og frem-rykning af erhvervsinvesteringer5,7

2,7

1,7

-

-2014

2015

Varig

4,6

0,6

-1,3

Arbejdsudbudseffekt af øvrige tiltag herunder

personskatter mv.

- timeeffekt- deltagelseseffektAnm.: Det er beregningsteknisk forudsat, at arbejdsudbudsvirkninger af ændringer i indkomstskatter mv. af skat-tereformen indfases lineært over tre år.Kilde: Egne beregninger.

Den positive sammenhæng mellem arbejdsudbud og økonomisk gevinst ved atarbejde understøttes såvel som teoretisk og empirisk, jf. fx SkattekommissionensrapportLavere skat på arbejde.Endvidere er der et solidt empirisk og teoretisk belæg for, at øget arbejdsudbudogså medfører øget beskæftigelse på sigt, jf. fxRegneprincipper og modelanvendelse i Fi-nansministeriet(kan findes på finansministeriets hjemmeside). En strukturelt højerebeskæftigelse styrker isoleret set de offentlige finanser og øger den samlede øko-nomiske velstand på sigt.Det er generelt vanskeligt at forudse, hvor hurtigt en stigning i arbejdsudbuddetomsættes i øget beskæftigelse. Tilpasningshastigheden afhænger generelt af de in-stitutionelle forhold på arbejdsmarkedet (lovgivning, aftalesystemer mv.) og i øko-nomien generelt. Det danske arbejdsmarked er kendetegnet ved at være relativtvelfungerende og fleksibelt, hvilket blandt andet kommer til udtryk ved en fleksi-bel løndannelse og let adgang til både ansættelse og afskedigelse. Det understøtter,at et øget arbejdsudbud relativt hurtigt vil føre til højere beskæftigelse.Tilpasningshastigheden er endvidere afhængig af, om konjunktursituationen un-derstøtter en tilpasning opad i beskæftigelsen. Under en højkonjunktur med prespå arbejdsmarkedet kan tilpasningen ske meget hurtigt. Endelig afhænger beskæf-tigelsens tilpasning til øget arbejdsudbud af, hvordan reformer, som øger arbejds-udbuddet, påvirker den samlede efterspørgsel i økonomien.Med venlig hilsenBjarne Corydon