Udenrigsudvalget 2012-13

URU Alm.del Bilag 9

Offentligt

EnhedInternationalØkonomiSagsbehandlerMIJKoordineret medDansk ØkonomiSagsnr.

Redegørelse for dagsorden for IMFC-møde den 12.-13.oktober i Tokyo, JapanI forbindelse med IMF og Verdensbankens årsmøder i Tokyo den 12.-14. oktober2012 afholdes møde i den Internationale Monetære og Finansielle Komité (IMFC),som er den rådgivende ministerkomité for IMF. Mødet i IMFC afholdes 12.-13. oktoberog vil blive ledet af Singapores finansminister, Tharman Shanmugaratnam, der erkomitéens formand.Den nordisk-baltiske IMF-valgkreds, som Danmark er medlem af, vil på IMFC-mødetvære repræsenteret ved Sveriges finansminister Anders Borg. Danske synspunkter vildesuden indgå i EU’s fælles skriftlige indlæg til IMFC, som fremføres af dencypriotiske formand for ECOFIN, finansminister Vassos Shiarly.Mødet i IMFC ventes at omhandle tilstanden i verdensøkonomien samt den globaleøkonomisk-politiske dagsorden, herunder fremskridt i håndteringen af krisen og denøkonomiske genopretning, samt styrkelse af IMF’s legitimitet via reformer af IMF’sstyring.Tilstanden i verdensøkonomienI oktoberudgaven af IMF’s World Economic Outlook (WEO) er skønnet for den globalevækst i 2012 nedjusteret en smule i forhold til prognoseopdateringen fra juli,jf. tabel 1.IMF forventer, at den globale aktivitet vil stige med 3� pct. i 2012 og godt 3½ pct. i2013, efter en vækst på 3� pct. i 2011.Indikatorerne for den globale økonomi peger på et trægt første halvår 2012 og ingensignifikant forbedring i 3. kvartal. Væksten i den globale fremstillingsindustri er aftagetmarkant, og aktiviteten i periferilandene i euroområdet er faldet. Væksten har desudenskuffet i andre lande, herunder i USA og Storbritannien. Også i mange nyevækstøkonomier og udviklingslande har aktiviteten været afdæmpet, både som følgeaf afsmittende effekter fra de industrialiserede lande, men også som følge aflandespecifikke udfordringer. Dette har medført et fald i råvarepriserne.Ifølge IMF er der ikke udsigt en signifikant forbedring af den internationalekonjunktursituation lige med det samme. I prognosen ventes der en moderat stigning iaktiviteten i lyset af lavere usikkerhed, afhængigt af antagelser om politisk håndteringaf udfordringerne i euroområdet og i USA, en fortsat lempelig pengepolitik og gradvistforbedrede forhold på finansmarkederne. Sunde balancer i ikke-finansiellevirksomheder og uændret eller aftagende gældsnedbringelse blandt banker oghusholdninger vil understøtte investeringerne og en gradvis styrkelse af forbruget afvarige forbrugsgoder. I de nye vækstøkonomier og i udviklingslandene forventer IMF,at væksten understøttes af penge- og finanspolitiske lempelser.

Doknr.

Dato10. oktober 2012

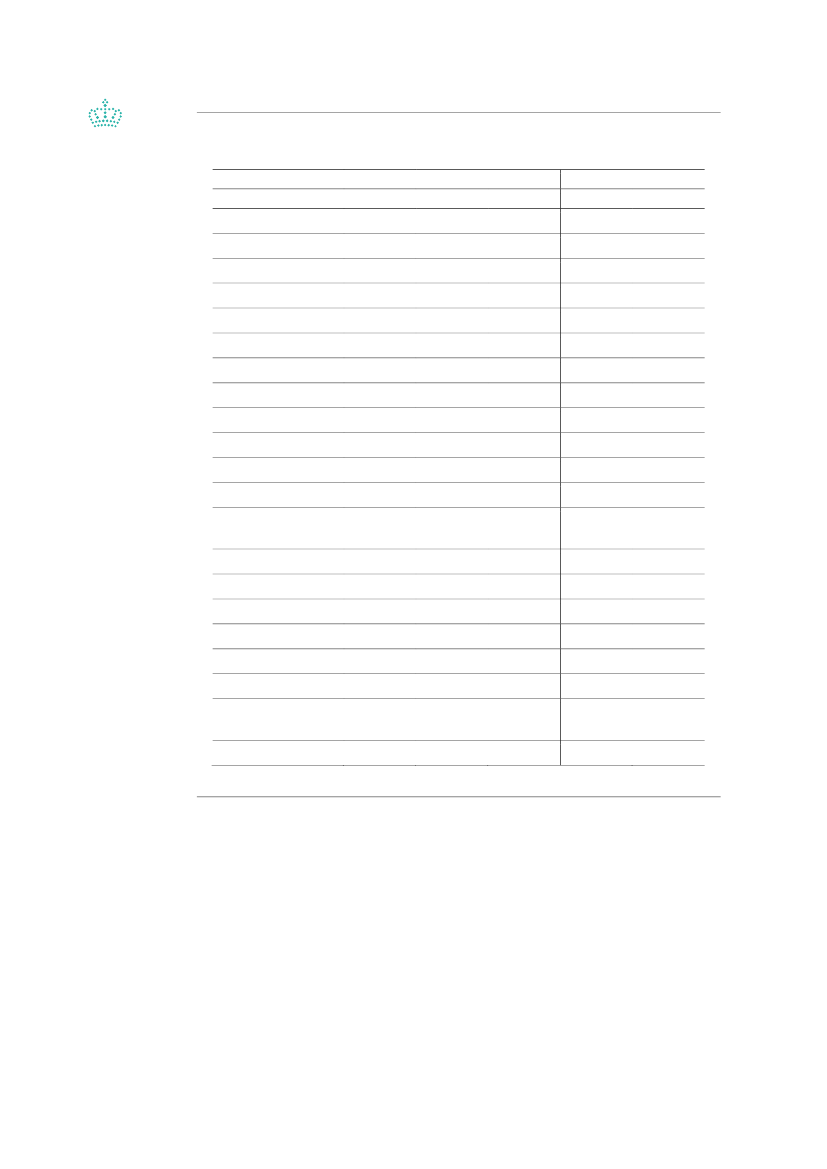

Tabel 1

IMF’s skøn for BNP-vækst, oktober 2012Prognose2011VerdenIndustrialiserede økonomierUSAEuroområdetTysklandFrankrigItalienSpanienJapanStorbritannienCanadaDanmarkEmerging markets ogudviklingslandeCentral- og ØsteuropaCIS3KinaIndienASEAN-54Afrika syd for SaharaMellemøsten og Nord-afrikaLatinamerika3,34,55,33,23,63,9-0,2-0,20,0-0,36,25,34,99,26,84,55,15,32,04,07,84,95,45,05,62,64,18,26,05,85,7-0,30,1-0,1-0,2-1,30,0-0,1-0,2-0,20,0-0,2-0,6-0,30,03,81,61,81,43,11,70,40,4-0,80,82,40,820123,31,32,2-0,40,90,1-2,3-1,52,2-0,41,90,520133,61,52,10,20,90,4-0,7-1,31,21,12,01,2Ændr. ift. tidligere prognose12012-0,2-0,10,1-0,10,0-0,2-0,4-0,1-0,2-0,6-0,20,022013-0,3-0,3-0,1-0,5-0,5-0,5-0,4-0,7-0,3-0,3-0,20,02

1)2)

Ændring i forhold til WEO update, juli 2012.Ændring i forhold til WEO, april 2012, idet prognoseopdateringen fra juli kun indeholder skøn for destørste økonomier.3)Commonwealth of Independent States – de tidligere Sovjet-republikker.4)Indonesien, Malaysia, Filippinerne, Thailand og Vietnam.Kilde: IMF,World Economic Outlook,oktober 2012

Ieuroområdetforventer IMF et yderligt fald i aktiviteten i 2. halvår 2012. For året somhelhed skønner IMF et fald i BNP på 0,4 pct.,jf. tabel 1.IMF forventer en gradvisttiltagende vækst i løbet af 2013. Aktiviteten understøttes af aftagende finanspolitiskestramninger og de tiltag, der blandt andet skal reducere risikopræmierne på definansielle markeder. IMF skønner en årsvækst på ca. � pct. i 2013 som helhed ieuroområdet.

2

IMF forventer en vækst iUSApå omkring 2 pct. både i 2012 og i 2013. Stadig svagebalancer i husholdningerne og svag tillid, stram kreditgivning på finansmarkederne ogfortsat finanspolitisk konsolidering forventes at lægge en dæmper på væksten.IJapanforventer IMF en afdæmpning i væksten i takt med, at de positive bidrag tilvæksten fra genopbygningsarbejdet efter natur- og atomkatastrofen i marts 2011aftager. På årsbasis skønnes væksten til ca. 2� pct. i 2012 og til 1� pct. i 2013.Skønnene for både euroområdet, USA og Japan er stort set på linje med de senesteskøn fra andre internationale organisationer.ForDanmarkskønner IMF en BNP-vækst på 0,5 pct. i 2012 og 1,2 pct. i 2013. IØkonomisk Redegørelse fra august blev BNP-væksten i Danmark skønnet til 0,9 pct. i2012 og 1,7 pct. i 2013.De negative risici for verdensøkonomien vurderes at være mere udtalte nu, end vedde to foregående prognoser (i april i år og i oktober sidste år). Et centralt spørgsmåler, ifølge IMF, om den nuværende afmatning er et udtryk for en midlertidigtafdæmpning i den ventede langsomme og ujævne genopretning eller om afmatningenhar en mere varig karakter.På kort sigt afhænger svaret, ifølge IMF, af to forhold: hvorvidt det lykkes foreuropæiske og amerikanske politikere at håndtere de økonomiske udfordringer knyttettil henholdsvis statsgældskrisen og den uforholdsmæssigt skarpe stramning affinanspolitikken i 2013, som med den nuværende lovgivning vil træde i kraft i USA.IMF’s prognose bygger på en antagelse om, at det lykkes at håndtere disse toudfordringer, og aktiviteten i den globale økonomi forventes på den baggrund at tagetil igen i den resterende del af 2012. Hvis det derimod ikke lykkes, forventes udfaldetat blive mere negativt end prognosen.På længere sigt er der særligt usikkerhed knyttet til den høje offentlig gæld i mangeindustrialiserede lande, og hvorvidt de nye vækstøkonomier kan opretholde dereshøje vækstrater i en situation, hvor væksten i højere grad skal drives af denindenlandske efterspørgsel. Udfordringerne knyttet til høj offentlig gæld er ikke nye,idet der længe har været stigende udgifter som følge af aldringen af befolkningen imange industrialiserede lande. Som følge af krisen er behovet for at adressereudfordringerne imidlertid blevet mere akut.Den globale økonomisk-politiske dagsorden, herunder IMF’s rolleDiskussionen på IMFC-mødet ventes at tage afsæt i en synteserapport fra IMF’sadministrerende direktør, Cristine Lagarde, hvori vurderinger og anbefalinger fra IMF’scentrale bilaterale og multilaterale overvågningsrapporter er sammenfattet. Drøftelseni IMFC ventes således at fokusere på 1) IMF’s vurdering af fremskridtene ihåndteringen af krisen, 2) de nødvendige tiltag til forankringen af den økonomiskegenopretning, 3) fastlæggelse af fundamentet for den fremtidige vækst, samt 4)styrkelse af IMF’s legitimitet via reformer af IMF’s styring.1) Fremskridt i håndteringen af krisenDet er IMF’s overordnede vurdering, at krisehåndteringen og tempoet forgennemførelsen af de nødvendige tiltag generelt er blevet forbedret.I euroområdet, hvor udviklingen ifølge IMF har indebåret relativt store risici forverdensøkonomien arbejdes på en styrkelse af den Økonomiske og Monetære Union,og der er taget skridt, som kan bidrage til stabilisering af de finansielle markeder,herunder ECB’s seneste beslutning om opkøb af statsobligationer i eurolande,forudsat strenge og effektive konditionaliteter, og den mulige anvendelse afeurolandenespermanentekrisehåndteringsmekanisme,ESM,tildirekte

3

rekapitaliseringer af banker i euroområdet efter etableringen af en fælles europæisktilsynsmyndighed. Derudover er der i en række af euroområdets periferilande, som erunder markedspres, gennemført signifikante finanspolitiske tilpasninger med henblikpå at genskabe tilliden.USA og Japan har gennemført nye runder af kvantitative pengepolitiske lempelser og iUSA ventes de nuværende lave pengepolitiske styringsrenter at blive fastholdt tilmidten af 2015. I Brasilien er yderligere lempelser af den økonomiske politik blevetgennemført for at understøtte væksten, og i Kina er der gennemført liberaliseringer afden finansielle sektor for at styrke væksten.IMF har samtidig gennemført en række styrkelser af sin kapacitet til kriseforebyggelseog -håndtering, herunder en betydelig forøgelse af IMF’s udlånskapacitet via bilateralelån fra en lang række medlemslande, som blev besluttet på det fælles IMFC- og G20-møde i april, og som for nærværende er ved at blive implementeret, ligesom IMF’sformelle overvågningsramme for den bilaterale og multilaterale overvågning er blevetstyrket.Det er imidlertid IMF’s vurdering, at flere centrale anbefalinger endnu ikke er blevetgennemført i tilstrækkeligt omfang. I euroområdet er effektiv implementering af tiltagog reformer stadig et udestående, særligt i forhold til at sikre stærk og balanceretvækst, som ifølge IMF er nødvendig for at sikre gældsholdbarhed og understøtte enrebalancering mellem eurolandene. I andre udviklede lande, særligt USA og Japan, ergældsniveauerne og de associerede risici fortsat betydelige, og i USA er der ikke tagetskridt i retning af at undgå den markante finanspolitiske stramning, som indtræder i2013 i kraft af den nu gældende økonomiske politik.Meget er således blevet gjort for at håndtere krisen, men med de, ifølge IMF,begrænsede fremskridt i implementeringen af tiltag til adressering af de højegældsniveauer, de svage finansielle markeder og den fortsatte usikkerhed på centralepolitikområder, er tiltroen til den globale økonomiske genopretning fortsat ikkegenskabt.2) Forankring af den økonomiske genopretningGivet den stadigt tættere økonomiske og finansielle afhængighed lande imellem erfælles handling afgørende for at genskabe væksten, håndtere de globale sårbarhedersamt ruste landene, som ikke er en del af krisens kerne, til bedre at kunne håndterenegative afsmittende effekter af krisen.For så vidt angår deudviklede økonomierbør den nuværende usikkerhed fjernes vedat nå til en fælles forståelse af den fremtidige økonomisk-politiske retning oggennemføre de tiltag som er kritiske for at genskabe troværdigheden og undgåmaterialisering af risici, som ikke er særligt sandsynlige, men som kan have potentieltbetydelige konsekvenser.Ieuroområdethar de seneste ECB-tiltag skabt tiltrængt ro, men tiltagene månødvendigvis ledsages af tiltag, der fjerner kilden til negative afsmitninger mellemstatsgæld og banksektor, sikrer holdbare finansieringsomkostninger og håndtere deunderliggende finanspolitiske og strukturelle svagheder. ESM bør således, ifølge IMF,hurtigt blive operationsdygtig med henblik på at kunne anvendes til direktekapitalindskud i banker og til håndtering af landenes statsgældsudfordringer.Derudover vil en klar fælles vision for færdiggørelse af ØMU’en med integreredefinansielle og budgetmæssige rammer kunne bidrage til at standse den finansiellefragmentation i euroområdet. Samtidig er effektive tiltag i de enkelte lande afafgørende betydning.IUSAer hurtige tiltag nødvendige for at undgå en markant finanspolitisk stramning(fiscal cliff), herunder hæve gældsloftet. Derudover bør USA og Japan sikre, at den

4

nødvendige finanspolitiske tilpasning og håndtering af den høje gæld planlægges oggennemføres inden for en mellemfristet finanspolitisk ramme, hvor finanspolitiskekonsolideringer gennemføres på en vækstvenlig måde.Foremerging markets,som står over for aftagende vækst, stigende eksterne risici ogbegrænsede manøvremuligheder for den økonomiske politik, bør prioriteterne, ifølgeIMF, særligt være at identificere mulige tiltag, som adresserer den faldendeefterspørgsel uden at det fører til aktivprisbobler, belaster de offentlige finanservæsentligt eller medfører negative afsmittende effekter på andre lande.Manøvrerummet afhænger af landespecifikke forhold, men hvor der er grundlagherfor, bør den indenlandske efterspørgsel understøttes, hvis væksten fortsat skuffer.IMF’s rolle i forhold til at understøtte udviklingen i de udviklede økonomier vil kunnebestå i at assistere i politik-udformningen og overvågningen af udviklede landestilpasningsplaner, herunder eventuelt om nødvendigt i form af finansiel støtte vialåneprogrammer. IMF står parat til at assistere eurolandene i udformningen af enbankunion og i arbejdet mod en finanspolitisk union. Endvidere vil IMF overvåge oganalysere effektiviteten af de ukonventionelle pengepolitiske tiltag, som flere udvikledeøkonomier gennemfører, herunder i forhold til at identificere potentielle risici ogafsmittende virkninger af sådanne politikker. I forhold til emerging markets vil IMF ståklar med proaktiv finansiel støtte til de lande, som generelt har stærke økonomisk-politiske rammer på plads, men som alligevel rammes af krisen.Som led i IMF’s fortsatte understøttelse af en stabil økonomisk udvikling ilavindkomstlande, har IMF’s bestyrelse fastlagt en strategi til sikring af denlangsigtede bæredygtighed af IMF’s særlige lavindkomstlandefacilitet, PRGT.Strategien omfatter anvendelse af de resterende dele af merindtægten fra IMF’s salgaf guldreserver til finansiering af fortsatte koncessionelle udlånsbetingelser forlavindkomstlande.3) Fastlæggelse af fundamentet for fremtidig vækstTroværdige rammer for den fremtidige økonomiske og finansielle politik må, ifølgeIMF, nødvendigvis udarbejdes nu for at fjerne den grundlæggende usikkerhed, somhindrer en holdbar økonomisk genopretning. IMF peger især på fire centrale områder,herunder styrkelse af det finansielle system, håndtering af gældsudfordringen i enrække økonomier, genskabelse af vækst og beskæftigelse samt håndtering af deglobale ubalancer.For så vidt angår detfinansielle systemhar krisen, ifølge IMF, afsløret betydeligehuller, ikke kun i den finansielle regulering og tilsyn, men også mere fundamentalt i detmakrofinansielle samspil, som forbinder de finansielle markeder med realøkonomien.Fokus bør derfor være på fuld, rettidig og konsistent implementering af deinternationalt aftalte reformer af den finansielle regulering ligesom det er afgørende atimplementere effektive grænseoverskridende afviklingsregimer.IMF’s strategi for finansiel overvågning, som blev vedtaget i IMF’s bestyrelse iseptember, opgraderer og integrerer de forskellige elementer i IMF’s overvågning afden finansielle sektor med henblik på hurtigt at kunne identificere og håndteresystemiske finansielle risici, herunder grænseoverskridende risici. Strategien søger atlukke hullerne i forståelsen af makro-finansielle aspekter, herunder med henblik påbedre at kunne fastlægge de negative afsmittende virkninger mellem den finansiellesektor, realøkonomien og statsgæld, og udvikle makroprudentielle redskaber til sikringaf den finansielle stabilitet.Denoffentlige gældhar i en række lande nået niveauer, som tidligere kun er set ikrigsperioder. Ifølge IMF er det afgørende at der fastlægges troværdigemellemfristede finanspolitiske strategier for gradvis nedbringelse af både denoffentlige og private gæld og bør, hvor nødvendigt, ledsages af styrkede

5

finanspolitiske institutioner. I lande hvor finansieringsbetingelserne tillader det, bør denfinanspolitiske tilpasning ske på en måde, der ikke medfører en for stor tilpasning i deførstkommende år.Arbejdsløsheden,særligt blandt unge, er meget høj i mange lande, særligt i Europa ogmellemøsten. Genskabelse af den globale vækst vil, ifølge IMF, kunne bidrage til atreducere arbejdsløsheden, men det vil være nødvendigt at øge hastigheden ijobskabelsen med henblik på at kunne absorbere de nuværende ledige og kommendeforøgelser af arbejdsstyrken. Der bør således gøres mere for at skabe rammer forvækst i den private sektor, herunder via reformer af produkt- og arbejdsmarkeder samtskattesystemer.Endelig peger IMF på, atglobale ubalancerog negative grænseoverskridende effekteraf landes økonomiske politikker udgør hindringer for holdbar vækst. Selvomubalancerne er aftaget under krisen grundet svag privat efterspørgsel i lande medbetalingsbalanceunderskud, forventes ubalancerne at tiltage i takt med denøkonomiske genopretning. For at sikre en vedvarende håndtering af ubalancerne børisær lande med betydelige betalingsbalanceunderskud sikre en strukturel forbedring afden finanspolitiske situation, ligesom lande med betalingsbalanceoverskud børgennemføre reformer til styrkelse af den indenlandske private efterspørgsel.Styrkelsen af IMF’s overvågningsramme med vedtagelsen af en integreretovervågningsbeslutning i IMF’s bestyrelse skal søge at styrke sammenhængenmellem IMF’s bilaterale og multilaterale overvågningsaktiviteter, herunder fremmeovervågningen af de afsmittende effekter af landes økonomiske politikker på andrelande eller verdensøkonomien som helhed. Endvidere har IMF iværksat forsøg medøget overvågning af især systemisk vigtige lande med henblik på at vurdere om disselandes økonomiske politikker understøtter global økonomisk stabilitet og en holdbarbetalingsbalanceposition.4) Styrkelse af IMF’s legitimitet via reformer af IMF’s styringIMF iværksatte i 2006 en større reform af kvote- og stemmefordelingen i IMF og afIMF’s øvrige styring med henblik på at sikre IMF’s fortsatte legitimitet i takt medændringerne i landenes relative positioner i verdensøkonomien. Dette er sket samtidigmed at lavindkomstlandenes stemme i IMF er blevet opretholdt.Den seneste reform af IMF blev vedtaget i december 2010 og indebar en betydeligomfordeling af kvote- og stemmevægtene i fonden. Med reformens implementeringøges IMF-kvoteandelene for dynamiske vækstøkonomier (emerging markets) ogudviklingslandene med over 6 procentenheder eller med over 9 procentenheder iforhold til før reformprocessen indledtes i 2006. 2010-reformen omfattede endvidereen reform af IMF’s øvrige styring, herunder at alle 24 bestyrelsesmedlemmerfremadrettet skal på valg, og at de mest udviklede europæiske landes repræsentationi IMF’s bestyrelse reduceres med to stole til fordel for emerging markets ogudviklingslande.Med årsmødet i 2012 oprinder den aftalte tidsfrist for implementeringen af 2010-reformen. Kvotereformen er blevet ratificeret af det tilstrækkelige flertal i IMF, men vilikke træde i kraft før den anden reform, reformen af IMF’s øvrige styring, også erblevet formelt ratificeret af det tilstrækkelige flertal i IMF. Dette flertal er endnu ikkenået, hvilket betyder, at implementeringen af hele reformen vil blive forsinket.En række tiltag til implementering af det europæiske tilsagn om at reducere de mestudviklede landes repræsentation i IMF’s bestyrelse er allerede blevet fremlagt.Tiltagene indebærer sammenlægning af enkelte europæiske valgkredse og øgetadgang til bestyrelsesposten for emerging markets i europæisk ledede valgkredse,herunder i den nordisk-baltiske valgkreds, hvor de baltiske lande regnes som

6

emerging markets. De gennemførte tiltag er ikke tilstrækkelige til at opfylde deteuropæiske tilsagn, hvorfor yderligere tiltag fra europæisk side bør identificeres.Som led i 2010-reformen aftaltes det endvidere, at der inden januar 2013 skalgennemføres en større revision af den formel, som bestemmer IMF-medlemslandeneskvoter og stemmer i IMF. Diskussionerne herom skrider kun langsomt frem, hvilketafspejler at medlemskredsen er generelt splittet i forhold til hvilke tilpasninger afformlen, der skal gennemføres for at sikre en formel, som bedre afspejler landenesrelative positioner i verdensøkonomien. Drøftelserne fokuserer især på, hvorvidtlandenes vægt målt på BNP bør have en større betydning for landenes kvoter, ellerom andre relevante forhold, herunder graden af landes økonomiske og finansielleåbenhed – og dermed landenes integration i verdensøkonomien og det internationalefinansielle system – bør vægte højere.Den reviderede formel skal ligge til grund for den efterfølgende tilpasning af landeneskvoter og stemmer i IMF, som ventes gennemført senest i januar 2014. Det erforventningen, at tilpasningen vil øge kvote- og stemmeandelene yderligere for isæremerging markets og udviklingslande.Nordisk-baltiske synspunkterDen nordisk-baltiske valgkreds forventes på IMFC-mødet bl.a. fremhæve følgende idet fælles indlæg præsenteret af finansminister Anders Borg, Sverige:Globale økonomiske og finansielle udfordringerDe globale vækstudsigter er yderligere forværret. Fortsat manglende tiltro til enpositiv kort- og mellemfristet udvikling i en række industrialiserede lande ogfrygt for realisering af risikoscenarier, som er meget lidt sandsynlige, men harmeget negative effekter, har ført til øget markedsusikkerhed, lav vækst og højarbejdsløshed i mange lande. Geopolitiske spændinger og risiko for kraftigtstigende oliepriser udgør fortsat en betydelig risiko for genopretningen.Vigtige skridt er taget i Europa til håndtering af krisen og styrkelse af rammernefor økonomisk-politisk samarbejde. Udfordringerne er imidlertid stadig store,særligt i forhold til implementering af de besluttede tiltag. Euroområdetspermanente krisemekanisme, ESM, er snart fuldt operativ, og den EuropæiskeCentralbanks beslutning om styrkelse af pengepolitikkens effekter via muligeopkøb af eurolandes statsobligationer, forudsat stringente og effektivekonditionaliteter, er et vigtigt skridt i håndteringen af krisen.Arbejdet på den fælles tilsynsmyndighed i EU og de yderligere elementer i ensåkaldt bankunion bør have som mål at etablere en effektiv ramme forbanktilsyn og håndtering af nødlidende banker, som på en fleksibel mådeunderstøtter den finansielle stabilitet i EU, samtidig med at den finansielleintegration og det indre marked i Europa opretholdes.Beslutningstagere i de industrialiserede lande skal kraftfuldt og troværdigtadressere de finanspolitiske og strukturelle udfordringer. I Europa skal kriseninddæmmesvedstriksimplementeringafaftaltefinanspolitiskekonsolideringsplaner og via vækstfremmende strukturreformer. I USA skal definanspolitiske usikkerheder på kort sigt adresseres omgående mhp. at undgåen kraftig finanspolitisk stramning og øget finansiel ustabilitet. Manglendemellemfristede finanspolitiske konsolideringsplaner i USA og Japan udgørfortsat en betydelig risiko for den globale genopretning.Svækket tiltro til det finansielle system har bidraget til den øgede risiko for denglobale finansielle stabilitet. Styrkelse af finansiel regulering og tilsyn bør derforforblive højt på den internationale dagsorden. Implementeringen af aftaltereformer bør optrappes, særligt i forhold til styrkelse af bankers kapital- oglikviditetskrav. Øget fokus bør være på udvikling og implementering afmakroprudentielle politikker.IMF’s rolle i forhold til kriseforebyggelse og -håndtering

7

Krisen har tydeligt demonstreret vigtigheden af IMF’s centrale rolle i forhold tilkriseforebyggelse og -håndtering. Nordisk-baltisk valgkreds støtter således fuldtop om de seneste initiativer til styrkelse af IMF’s overvågnings- ogudlånsaktiviteter. IMF’s centrale rolle i det internationale finansielle system varet vigtig argument for valgkredsens seneste supplerende bidrag til styrkelse afIMF’s ressourcer, som aftalt på det fælles IMFC- og G20-møde i april 2012.Etableringen af IMF’s finansielle overvågningsstrategi er meget velkommen ogklarlægger IMF’s centrale rolle på området. Strategien bør integreres i IMF’salmindelige overvågningsaktiviteter, idet IMF er unikt positioneret til effektivt atmonitorere globale systemiske risici, identificere makro-finansielle risici og giveanbefalinger til medlemslande. Makroprudentielle politikker er et vigtigt elementheri. Øget IMF-fokus på internationale kapitalbevægelser støttes ogvalgkredsen opfordrer til øget fokus på regional IMF-overvågning, herundersærligt af grænseoverskridende finansielle effekter.Øget opfølgning på IMF’s politikanbefalinger til medlemslandene er enforudsætning for effektiv IMF-overvågning. IMF’s politikanbefalinger tilmedlemslandene bør formidles klarere, ærligere og mere fokuseret med henblikpå at fremme diskussioner heraf blandt ministre og centralbankchefer. IMFCbør have en større rolle heri, herunder i forhold til at diskutere landenesopfølgning på IMF’s anbefalinger.IMF tog i 2009 betydelige skridt i retning af at gøre lånefaciliteterne forlavindkomstlande mere fleksible og bedre afpasset landespecifikke forhold. Derer imidlertid fortsat mulighed for forbedring og IMF’s faciliteter bør regelmæssigtevalueres. Det er vigtigt at det identificerede finansieringsbehov forkoncessionelle lån efter 2014 lukkes, og alle medlemslande opfordres til atbidrage til en holdbar løsning. De nordisk-baltiske lande har traditionelt bidragetbetydeligt til finansieringen af IMF’s faciliteter for lavindkomstlande og opfordrerandre lande til at gøre tilsvarende med henblik på at sikre fair byrdefordeling.

IMF’s kvoter og øvrige styring

Årsmøderne markerer tidsfristen for implementering af 2010-reformen af IMF’skvoter og øvrige styring. Alle otte lande i valgkredsen har ratificeret de aftaltereformer, og vi er bekymrede for at manglende ratificering i enkelte andre IMF-medlemslande vil forsinke implementeringen af hele reformen.Med udgangspunkt i valgkredsens langvarige og banebrydende princip forrotation på valgkredsens centrale poster i IMF med henblik på at sikre, atlandenes repræsentation i valgkredsen afspejler landenes relativestørrelsesforhold, er rotationen på valgkredsens post i IMF’s bestyrelse blevetudvidet til også at omfatte de baltiske lande i valgkredsen. Valgkredsen bidragersåledes til implementeringen af det europæiske tilsagn om at reducere deudviklede europæiske landes repræsentation i IMF’s bestyrelse med to stole.Landes økonomiske og finansielle åbenhed bør have en mere betydelig vægt iIMF’s kvoteformel. Dette vil sikre at formlen bedre afspejler IMF’s mandat, atformlen bedre afspejler landes reelle positioner i verdensøkonomien og detinternationale finansielle system og at formlen bedre afspejler landeneskapacitet til at bidrage med anvendelige ressourcer til IMF. Øget handel ogfinansiel integration har i årtier været en afgørende kilde til global vækst ogvelstand og udgør en hjørnesten i IMF’s mandat og formål.Nordisk-baltisk valgkreds er – målt i forhold til landenes kvoter i IMF – denstørste bidragsyder til udvidelsen af IMF’s ressourcer aftalt i foråret 2012. Forvalgkredsen er det et legitimitetsspørgsmål, at der sikres en klar sammenhængmellem på den ene side landes evne og villighed til at bidrage til IMF’sressourcer og på den anden side landes repræsentation i IMF.En IMF-kvoteformel, som alene eller altoverskyggende baseres på BNP vilvære i uoverensstemmelse med IMF’s formål og vil primært tilgodese en rækkestore men relativt lukkede lande på bekostning af mange relativt små udvikledelande og vækstøkonomier, som er meget afhængige af global økonomisk ogfinansiel stabilitet.

8

En endelig aftale om en revideret formel skal være generelt acceptabel for heleIMF’s medlemskreds. Det er afgørende for reformens legitimitet, at diskussionerog beslutninger om kvoteformlen er forankret i IMFC og i IMF’s bestyrelse, hvoralle IMF-medlemslande er repræsenteret.

9