Udenrigsudvalget 2012-13

URU Alm.del Bilag 155

Offentligt

EnhedInternational Øko-nomiSagsbehandlerDEPMIJKoordineret medDansk ØkonomiSagsnr.2013-06677Doknr.81211Dato17-04-2013

Redegørelse for dagsorden for IMFC-møde den 19.-20.april 2013I forbindelse med den Internationale Valutafonds (IMF) og Verdensbankens forårsmø-der i Washington den 19.-21. april 2013 afholdes møde i den Internationale Monetæreog Finansielle Komité (IMFC), som er den rådgivende ministerkomité for IMF. Mødet iIMFC afholdes 19.-20. april og vil blive ledet af Singapores finansminister, TharmanShanmugaratnam, der er komitéens formand.Den nordisk-baltiske IMF-valgkreds, som Danmark er medlem af, vil på IMFC-mødetvære repræsenteret ved Sveriges finansminister Anders Borg. Danske synspunkter vildesuden indgå i EU’s fælles skriftlige indlæg til IMFC, som fremføres af den irske for-mand for ECOFIN, finansminister Michael Noonan.Mødet i IMFC ventes at omhandle tilstanden i verdensøkonomien samt den globaleøkonomisk-politiske dagsorden, herunder fremskridt i håndteringen af krisen og denøkonomiske genopretning, fremme af vækst og beskæftigelse samt styrkelse af IMF’slegitimitet via reformer af IMF’s styring.Tilstanden i verdensøkonomienIMF har i apriludgaven af World Economic Outlook (WEO) nedjusteret skønnet for denglobale vækst i 2013 marginalt, sammenlignet med prognoseopdateringen fra januar,jf. tabel 1.IMF forventer, at den globale aktivitet vil stige med 3,3 pct. i 2013 og 4,0pct. i 2014, efter en vækst på 3,2 pct. i 2012.Den lille nedjustering i 2013 skyldes primært en svag konjunkturudvikling ved udgan-gen af 2012. IMF venter en gradvis forbedring i den internationale konjunktursituationgennem 2013. Skønnet dækker over en forventning om tiltagende vækst i de indu-strialiserede lande i løbet af andet halvår og en bredt baseret fremgang over hele åreti emerging markets.Det afspejler ifølge IMF i høj grad, at to af de betydeligste trusler mod den globalegenopretning er mindsket over de seneste seks måneder. For det første har de euro-pæiske lande sammen med ECB i kraft af krisetiltagene bidraget til at øge tilliden tileurosamarbejdet. For det andet har USA afværget en række skattestigninger og del-vist udskudt planlagte betydelige finanspolitiske stramninger. IMF understreger, at derfortsat udestår en række andre kortsigtede udfordringer for amerikansk finanspolitik.Den reducerede risiko fra især euroområdet har ifølge IMF bidraget til en betydeligforbedring på globale finansielle markeder over de seneste måneder. Dette har bådelettet adgangen til finansiering og styrket tilliden til økonomien generelt.

IMF’s skøn peger på en vækst i euroområdet på -0,3 pct. i 2013 og 1,1 pct. i 2014.IMF vurderer, at de seneste tiltag har forbedret situationen både for den offentligesektor og for den finansielle sektor, mens effekten heraf på kreditvilkårene og på real-økonomien generelt endnu ikke er slået igennem. Det ses blandt andet ved, at definansielle institutioners udlån er fortsat med at falde – primært trukket ned af udviklin-gen i de såkaldte periferi-lande. Samtidig er der tegn på, at den svage udvikling i peri-feri-landene har smittet af på de øvrige lande i euroområdet. IMF forventer dog, atvæksten gradvist tager til i løbet af 2013. Aktiviteten understøttes i løbet af året blandtandet af, at effekten af de finanspolitiske stramninger gradvist aftager, og af en grad-vis reduktion af risikopræmierne efterhånden som de nye politiske tiltag får effekt.

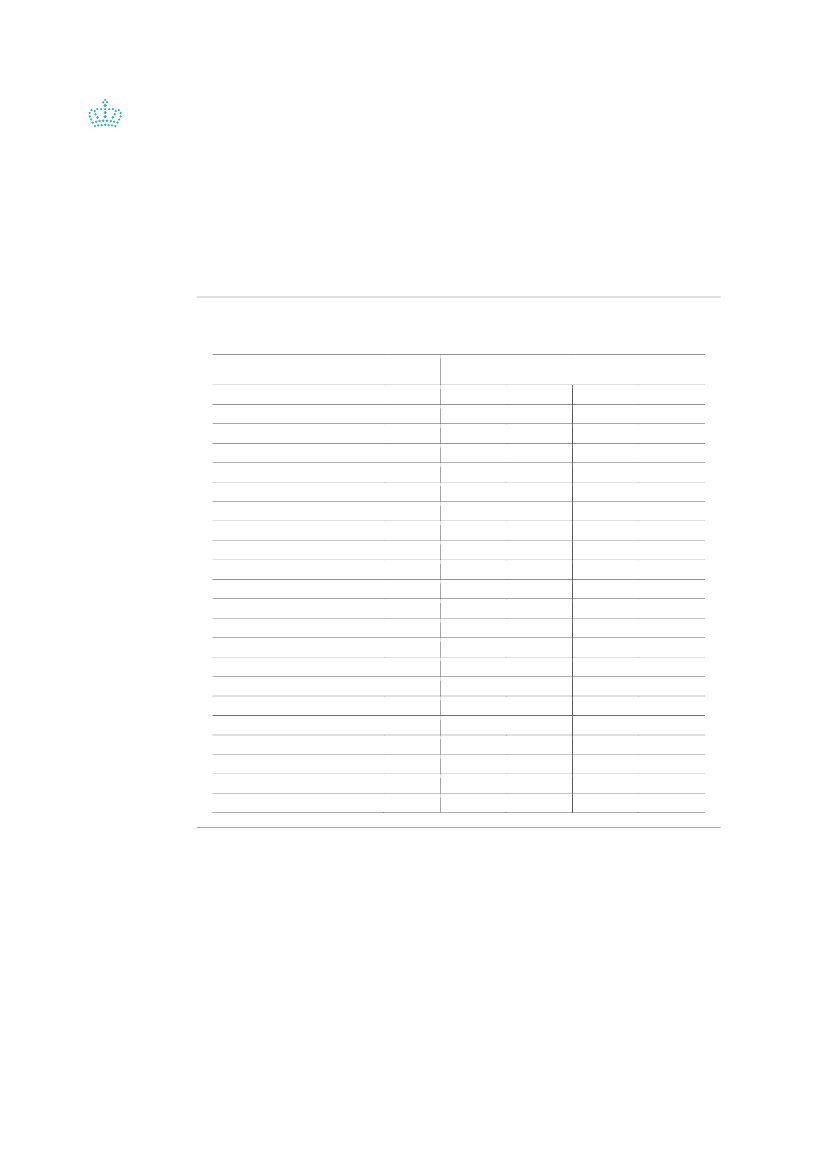

Tabel 1

Skøn for BNP-vækst fraWorld Economic Outlook,april 2013PrognosePct.VerdenIndustrialiserede økonomierUSAEuroområdetTysklandFrankrigItalienSpanienJapanStorbritannienCanadaDanmarkEmerging markets og udviklingslandeCentral- og ØsteuropaCIS3KinaIndienASEAN-54

Ændring ift. tidligere prog-1nose20144,02,23,01,11,50,90,50,71,41,52,41,35,72,84,08,26,25,56,13,73,92013-0,2-0,1-0,2-0,20,1-0,4-0,4-0,10,4-0,3-0,3-0,42

20123,21,22,2-0,60,90,0-2,4-1,42,00,21,8-0,65,11,63,47,84,06,14,84,83,0

20133,31,21,9-0,30,6-0,1-1,5-1,61,60,71,50,85,32,23,48,05,75,95,63,13,4

20140,00,1-0,10,00,00,00,0-0,10,7-0,30,1--0,1-0,4-0,1-0,3-0,1-0,20,4-0,20,0

-0,2-0,3-0,4-0,1-0,20,3-0,2-0,3-0,3

Afrika syd for SaharaMellemøsten og NordafrikaLatinamerika

1)2)

Ændring i forhold til WEO update, januar 2013.Ændring i forhold til WEO, oktober 2012, idet prognoseopdateringen fra januar kun indeholder skøn forde største økonomier.3)Commonwealth of Independent States – de tidligere Sovjet-republikker.4)Indonesien, Malaysia, Filippinerne, Thailand og Vietnam.Kilde: IMF,World Economic Outlook,april 2013

IMF venter en vækst i USA på 1,9 pct. i 2013 og 3,0 pct. i 2014. De skattestigninger,der trådte i kraft ved årsskiftet, ventes at lægge en dæmper på privatforbruget i startenaf 2013, men en langsom bedring på boligmarkedet og i tilstanden på de finansiellemarkeder skønnes omvendt at styrke privatforbruget og investeringerne i løbet af året.Det kompenserer delvist for den afdæmpning af væksten, som kommer fra de betyde-lige finanspolitiske stramninger blandt andet i den såkaldte sequester, der trådte i krafti starten af marts. Også fortsat usikkerhed om den fremtidige finanspolitik, herunder

2

de udestående forhandlinger om en forhøjelse af gældsloftet, ventes at dæmpe væk-sten, særligt i starten af året.IMF venter, at Japans nuværende recession ender i første kvartal 2013, hjulpet på vejaf nye finans- og pengepolitiske lempelser samt eksportfremgang støttet af en svæk-ket valuta. IMF venter samlet vækst på 1,6 pct. i 2013 og 1,4 pct. i 2014.For Danmark skønner IMF en BNP-vækst på 0,8 pct. i 2013 og 1,3 pct. i 2014. IØko-nomisk Redegørelse,december 2012, blev BNP-væksten i Danmark skønnet til 1,2pct. i 2013 og 1,6 pct. i 2014, men den aktuelle vurdering er, at væksten i 2013 snare-re vil blive mellem ½ og 1 pct.Risikobilledet er ifølge IMF blevet væsentligt mere balanceret siden forrige prognose.Til trods for at de negative risici er aftaget, er der dog fortsat grund til bekymring. Påkort sigt er det stadig en genopblussen af statsgældskrisen i euroområdet, der udgørden største negative risiko. Det er lagt til grund for prognosen, at der vil ske betydeligefremskridt i forhold til at afvikle ubalancerne både hos bankerne og ift. de offentligefinanser, samt at implementeringen af strukturelle reformer fortsætter. Men en op-bremsning af disse fremskridt vil kunne få uroen på de finansielle markeder til at blus-se op igen. Ligeledes er der fortsat en vis risiko forbundet med den fremtidige ameri-kanske finanspolitik.På længere sigt trues fremgangen af risikoen for forlænget stagnation i euroområdetog fraværet af tilstrækkelige mellemfristede planer for konsolideringen af de offentligefinanser i både USA og Japan. Yderligere ser IMF en risiko forbundet med den eks-traordinært lempelige pengepolitik i det meste af den industrielle verden – herunderrisikoen for aktivbobler særligt i emerging markets, hvor megen af den ekstra kapitalflyder hen.Den globale økonomisk-politiske dagsorden, herunder IMF’s rolleDiskussionen på IMFC-mødet ventes at tage afsæt i en synteserapport fra IMF’s ad-ministrerende direktør, Cristine Lagarde, hvori vurderinger og anbefalinger fra IMF’scentrale bilaterale og multilaterale overvågningsrapporter er sammenfattet. Drøftelseni IMFC ventes således at fokusere på 1) fremskridtene i håndteringen af krisen, 2)sikringen af en holdbar økonomisk genopretning, 3) genskabelse af økonomiens mod-standsdygtighed, samt 4) tilpasningen af IMF til fremtiden.Fremskridtene i håndteringen af krisenDet er IMF’s vurdering, at IMF-medlemslandene generelt har gennemført mange af deinitiativer, man har aftalt. Implementeringen har især været opløftende i mange emer-ging market økonomier og lavindkomstlande. Implementeringen har været mere blan-det i de industrialiserede økonomier.Ieuroområdethar en række gennemførte tiltag reduceret risikoen for materialiseringaf de mest negative scenarier for økonomien. Landene omfattet af IMF-låneprogrammer har gennemført svære reformer, herunder betydelige finanspolitisketilpasninger, og eurolandenes krisefacilitet European Stability Mechanism (ESM) er nugjort operativ, om end faciliteten endnu ikke har været anvendt til direkte kapitalind-skud i banker. Der er fremskridt i arbejdet med etablering af en bankunion, hvor manforeløbig har opnået enighed om en fælles tilsynsmekanisme. Der er taget skridt tilstyrkelse af rammerne for den økonomisk-politiske styring i euroområdet, men enfælles vision for en finanspolitisk union udestår fortsat.IMF anfører, at man iUSApå kort sigt har sikret delvis afværgelse af markante fi-nanspolitiske stramninger, jf. ovenfor, men det udestår fortsat at sikre en aftale om entroværdig mellemfristet finanspolitisk konsolideringsplan og en forhøjelse af gældslof-tet. IJapaner arbejdet med at bekæmpe flere års deflation blevet markant styrket. På

3

kort sigt er den finanspolitiske konsolidering blevet udskudt, hvilket øget behovet foren mere markant finanspolitisk tilpasning på mellemlangt sigt.En rækkeemerging marketshar taget konkrete initiativer til at undgå en hård op-bremsning af økonomien. I mange tilfælde har dette imidlertid bidraget til nye svaghe-der og stabilitetsbekymringer som nødvendigvis må adresseres. Mange lande harøget økonomiens modstandsdygtighed over for stigende kapitalindstrømninger, lige-som flere emerging markets har indgået aftaler med IMF om forebyggende lånepro-grammer til at modstå eventuelle stød til økonomien.Også iIMFer der taget en række konkrete skridt til styrkelse af krisehåndteringen ogovervågningen af verdensøkonomien. Der er truffet beslutning om at styrke samkørin-gen af IMF’s bilaterale, regionale og multilaterale overvågningsaktiviteter og IMF’sfokus på sammenhængen og afsmitningen af risici mellem den finansielle sektor ogrealøkonomien er blevet styrket. Samtidig har IMF lagt en strategi for overvågningenaf den finansielle sektor og der er fastlagt principper for landenes håndtering af inter-nationale kapitalbevægelser.Trods konkrete fremskridt i mange landes håndtering af krisen står verdensøkonomi-en, ifølge IMF, fortsat over for betydelige udfordringer. Reel bekymring om begrænse-de reformfremskridt og opbygning af nye risici lægger en dæmper på genopretningen.IMF vurderer, at de offentlige finanser i USA ikke er holdbare, og at der er behov foren omfattende tilpasningsplan, der indebærer øgede offentlige indtægter og reformeraf sociale overførsler. Ieuroområdetvil en styrkelse af det finansielle system, ifølgeIMF, kræve en fuld bankunion med fælles afviklingsmekanisme samt en fælles ind-skydergaranti, understøttet af en fælles backstop. IJapanøger de finanspolitiske lem-pelser de finanspolitiske risici og forstærker behovet for en ambitiøs finanspolitiskkonsolideringsstrategi og en vækstplan. IKinaer der behov for styrket finansiel regu-lering og tilsyn, så den hastigt voksende finansielle sektor ikke skaber nye ubalancer.Sikringen af en holdbar økonomisk genopretningDer er ifølge IMF behov for yderligere tiltag for at fjerne de tunge skyer, som fortsathænger over verdensøkonomien, og skabe grundlaget for stærk økonomisk vækst.Klare forpligtelser til konkrete og ambitiøse mellemfristede mål kombineret med reali-stiske implementeringsplaner er afgørende. Der bør sikres en balance mellem beho-vet for at understøtte væksten og nødvendigheden af at rette op på de offentlige fi-nanser og adressere svaghederne i den finansielle sektor samt i virksomheder oghusholdningers balancer. Afvejningen af disse forhold bør nøje tilpasses landespeci-fikke forhold og skiftende risici.I deindustrialiserede landebør pengepolitikken forblive lempelig og gennemførelsenaf mellemfristede finanspolitiske konsolideringer er fortsat afgørende.Euroområdetstår over for det største behov på kort sigt for sikre en balancemellem reformer og finanspolitisk konsolidering på den ene side og understøt-telse af væksten på den anden side. Pengepolitikken skal forblive lempelig, ogprogramlande, der leverer den nødvendige tilpasning, bør være berettiget tilassistance via ECB’s program for opkøb af statsobligationer i markedet underbetingelser, Outright Monetary Transactions (OMT). Endvidere bør ESM an-vendes til direkte kapitalindskud i eurolandes banker. Finanspolitisk konsolide-ring skal fortsat være tilpasset specifikke landeforhold og bør være forankret istrukturelle frem for nominelle målsætninger. Samtidig er der behov for styr-kede fremskridt i retning af en fælles fuld bankunion.IUSAbør en topprioritet være at nå til enighed om en troværdig mellemfristetfinanspolitisk plan med finanspolitisk konsolidering og en forøgelse af gælds-loftet. En sådan aftale vil begrænse behovet for finanspolitiske stramninger påkort sigt, understøtte tiltroen og den private efterspørgsel og lette byrden påpengepolitikken.

4

I mangeøvrige industrialiserede landebør økonomiens modstandsdygtighedstyrkes ved at genopbygge det økonomisk-politiske råderum.

Mangeemerging marketsbør begynde at tilpasse den økonomiske politik til sikringmod ophobning af ubalancer, genopbygge det makroøkonomiske råderum og yderli-gere styrke økonomiernes modstandsdygtighed over for pludselige ændringer i inter-nationale kapitalbevægelser, som følge af en på længere sigt mindre lempelig penge-politik i de industrialiserede lande. Styrket regulering og tilsyn, herunder øget anven-delse af makroprudentielle tiltag, vil kunne forhindre potentielle stabilitetsrisici i denfinansielle sektor forårsaget af hurtig kreditvækst, store internationale kapitalindstrøm-ninger, stigende aktivpriser samt stigende gældsætning.Ilavindkomstlandebør den høje vækst udnyttes til at opbygge modstandsdygtigeøkonomisk-politiske rammer og samtidig imødekomme udfordringerne på det socialeområde og på infrastrukturområdet. En række lande bør iværksætte reformer af inef-fektive og dårligt målrettede subsidier, som gør de offentlige finanser for afhængige afprisudviklingen på råvare- og fødevaremarkedet. Sådanne reformer vil muliggøregenopbygning af det finanspolitiske råderum, sikre mere målrettet støtte til de fattigstedele af befolkningen og opbygge en infrastruktur, som skal bidrage til fremtidig vækstog beskæftigelse.IMF står parat til at assistere medlemslandene i håndteringen af udfordringerne, her-under i form af analyser og anbefalinger til sikringen af balance mellem finanspolitisketilpasninger og understøttelsen af vækst i de industrialiserede lande samt ved finansielassistance til lande, som måtte komme i finansieringsvanskeligheder eller have brugfor forebyggende fleksibel låneassistance til håndtering af afsmittende virkninger afkrisen. For den fattigste gruppe af IMF’s medlemslande vil fleksibiliteten og tilpasnin-gen af lånefaciliteter til de enkelte landebehov blive styrket, og tilførslen af nye res-sourcer til IMF’s fond til fattigdomsbekæmpelse og vækst i lavindkomstlande, herun-der fra salget af dele af guldreserverne i IMF, vil sikre fondens finansielle bæredygtig-hed på lang sigt.Genskabelsen af økonomiens modstandsdygtighedEn genopretning af verdensøkonomiens modstandsdygtighed vil ifølge IMF krævebeslutsom håndtering af en række strukturelle udfordringer. Fremskridtene har forelø-bigt været ujævne og på nogle områder langsomme. IMF fremhæver en række områ-der, som kræver omgående fælles handling:Trods visse fremskridt med de internationalereformer af den finansielle sektorer detafgørende af landene forpligter sig til at færdigøre de reformer, som skal reducereusikkerheden i den finansielle sektor og forhindre udnyttelsen af forskellige regule-ringsrammer lande og regioner imellem. Der er generelt sket fremskridt i form af im-plementering af internationale aftaler om strengere krav til bankers kapitalgrundlag ogaftaler om globalt systemisk vigtige finansielle institutters særlige forpligtelser. Samti-dig er der imidlertid behov for yderligere reformfremskridt på andre områder, bl.a. iforhold til håndtering af nationale eller regionale finansielle institutter, som vurderes”too-big-to-fail”, reformer af handlen med afledte finansielle produkter (derivater), sik-ring af konvergens i internationale regnskabsstandarder samt regulering af skygge-banksektoren.Store budgetunderskud og høj offentlig og privat gældindebærer, at de industrialise-rede økonomier fortsat er sårbare og begrænser den potentielle vækst. Ambitiøsemellemfristede konsolideringsstrategier er kritisk afgørende i mange lande, og vil skul-le inkludere reformer af skattesubsidier, udvidelse af skattebaser og reformer af offent-lige overførsler. Også den høje private gæld bør adresseres sammen med genopret-ningen af bankernes balancer.

5

Skabelse af jobs og sikring af inklusiv økonomisk vækster en udfordring for alle IMF-medlemslande. Nogle lande har set en dramatisk forøgelse af ledigheden under krisenog nogle står over for betydelige udfordringer som følge af aldrende befolkninger. Iindustrialiserede lande vil en aktiv arbejdsmarkedspolitik kunne forhindre at flere af-kobles fra arbejdsmarkedet, ligesom flere europæiske lande i periferien af euroen skalsikre en bedring af konkurrenceevne. Emerging markets bør adressere eventulle hin-dringer for væksten og sikre beskyttelse af arbejdsstyrken uden at hindre en effektivressourcefordeling. Landene i Mellemøsten og det nordlige Afrika bør sikre en øko-nomisk transformeringsdagsorden, der kan sikre inklusiv vækst og generering af jobs.Deglobale ubalancerer blevet mindre i de seneste år, men det skyldes især en lavereglobal vækst, herunder især i de industrialiserede lande med betalingsbalanceunder-skud. Yderligere finanspolitiske tiltag og strukturelle reformer i lande med store ma-kroubalancer er afgørende for at sikre en mere holdbar reduktion i de globale ubalan-cer. Samtidig er bekymringen for valutakursudviklingen og konkurrerende deprecierin-ger landene imellem blevet en tiltagende udfordring. Den usædvanligt lempelige pen-gepolitik i større industrialiserede økonomier kan have afsmittende effekter på valuta-kurser og kapitalbevægelser til andre dele af verden. I det omfang ukonventionellepengepolitiske tiltag bidrager til at forsinke fundamentale reformer i de pågældendelande, kan det forlænge den globale finansielle usikkerhed og ultimativt øge pressetpå andre lande. IMF vil med udgangspunkt i sit overvågningsmandat fra 2012 overvå-ge og analysere betydningen af de afsmittende effekter af landenes økonomiske poli-tikker.Tilpasningen af IMF til fremtidenReformerne af IMF’s kvoter og stemmer samt af IMF’s øvrige styring, som blev vedta-get i 2010 på baggrund af enighed i G20 og efterfølgende i IMF’s bestyrelse, manglerfortsat at blive implementeret. Reformerne af IMF’s kvotereform er blevet ratificeret afdet tilstrækkelige flertal blandt IMF-medlemslandene, men vil ikke træde i kraft førreformen af IMF’s øvrige styring er blevet ratificeret af et 85 pct. flertal af stemmerne iIMF. Ratificering i USA af reformen ville sikre det nødvendige flertal og dermed refor-mernes implementering.IMF anfører, at det er afgørende, at reformerne implementeres uden yderligere forsin-kelser. Reformerne markerer en vigtig milepæl i den reformproces i IMF, som blevigangsat i 2006, og med 2010-reformen øges de dynamiske emerging market økono-miers og udviklingslandes stemmeandel i IMF med op mod 9 procentenheder i forholdtil før 2006. Derudover gør reformen af IMF’s øvrige styring op med de store landesfaste udpegelse af bestyrelsesmedlemmer i IMF og reducerer de avancerede europæ-iske landes repræsentation i IMF’s bestyrelse til fordel for emerging market økonomierog udviklingslande.Næste skridt i reformerne af IMF – en revision af formlen til bestemmelse af landeneskvoter og stemmer i IMF og en tilpasning af medlemslandenes kvoter og stemmer iIMF – ventes afsluttet senest i januar 2014. I januar 2013 opnåedes foreløbigt enighedom en række overordnede principper for revisionen af kvoteformlen, og der var enig-hed om at knytte de videre forhandlinger om selve kvoteformlen til diskussionen afden efterfølgende kvote- og stemmetilpasning.Sammenlægningen af diskussionerne af de to reformdele indebærer, at der samtidigmed enighed om den fremtidige kvoteformel vil skulle opnås enighed om størrelsen påen eventuel udvidelse af IMF’s permanente kvoteressourcer og om en omfordeling afkvoter og stemmer mellem de enkelte medlemslande. Diskussionerne om især kvote-formlen er svære, da medlemskredsen fortsat er meget splittet i spørgsmålet. Diskus-sionerne ventes at fortsætte gennem 2013 i IMF’s bestyrelse og i IMFC, men forment-lig også i samarbejdsorganet for de største økonomier, G20.Endvidere vil der i IMF skulle tages yderligere skridt til styrkelse af diversiteten i IMF’smedarbejderstab og ledelse, hvilket er et centralt element i styrkelsen af IMF’s legitimi-tet, ligesom IMF’s interne evalueringskontor (IEO), som har spillet en vigtig rolle i eva-

6

lueringen af bl.a. IMF’s anbefalinger til medlemslandene forud for krisen, vil skullearbejde videre med en række projekter til styrkelse af IMF’s gennemsigtighed og sty-ring.Nordisk-baltiske synspunkterDen nordisk-baltiske IMF-valgkreds forventes på IMFC-mødet bl.a. fremhæve følgen-de i det fælles indlæg præsenteret af finansminister Anders Borg, Sverige:Globale økonomiske og finansielle udfordringerSiden IMFC-mødet i efteråret har bedringen af situationen i Europa og den del-vise afværgelse af markante finanspolitiske stramninger i USA bidraget til atunderstøtte efterspørgslen og reducere finansieringsomkostningerne i den fi-nansielle sektor. Men betydelige usikkerheder og negative risici hæmmer fortsatden økonomiske genopretning. Fastholdelse af momentum og troværdig im-plementering af aftalte tiltag og reformer er afgørende, særligt i lande undermarkedspres. Finanspolitiske konsolideringer bør generelt understøtte denøkonomiske vækst, og lande med finanspolitisk råderum bør lade de automati-ske finanspolitiske stabilisatorer virke uhindret.I Europa er der taget vigtige skridt til at korrigere uforholdsmæssigt store offent-lige underskud, men den finanspolitisk konsolidering bør fortætte som aftalt forat sikre strukturelt balancerede budgetter og bringe gældsniveauerne i en ned-adgående retning. Det vil understøtte tilliden til økonomien og styrke grundlagetfor vækst og beskæftigelse. De positive effekter af ECB’s seneste pengepoliti-ske og ukonventionelle tiltag bør udnyttes til at gennemføre de nødvendigestrukturelle reformtiltag på nationalt plan og styrke rammerne for økonomisk sty-ring på europæisk plan, herunder i form af en gennemførelse af den aftaltebankunion.I USA er det afgørende at fastlægge en mellemfristet finanspolitisk konsolide-ringsstrategi. Det vil reducere de negative risici som usikkerheden om finanspo-litikken påfører væksten, beskæftigelsen og de private investeringer, både iUSA og i andre regioner.Høj og stigende ledighed er blevet tiltagende problem i mange lande og kræveromgående opmærksomhed. Reformer af arbejdsmarkeder og produktmarkedermed henblik på styrkelse af vækst og beskæftigelse er vigtige elementer i løs-ningen. Manglende fleksibilitet og problemer med matchning af kundskaber påarbejdsmarkedet bør adresseres under hensyntagen til eksisterende socialesikkerhedsnet i de enkelte lande. Øget IMF-fokus på dette område bifaldes.To lande i den nordisk-baltiske valgkreds, Island og Letland, har gennemførtmeget krævende IMF-programmer, som blev forhandlet på plads i krisens førsteår. Stærkt nationalt programejerskab og velfungerende nationale institutioner tilimplementering af de nødvendige tiltag var afgørende for programsuccesen.IMF’s rolle i understøttelsen af økonomisk og finansiel stabilitetIMF spiller via sine overvågningsaktiviteter en helt central rolle i understøttelsenaf økonomisk og finansiel stabilitet samt i monitoreringen af tegn på potentielledestabiliserende udviklinger og risici. Vedtagelsen af IMF’s integrerede over-vågningsbeslutning og IMF’s finansielle sektorovervågningsstrategi i 2012 harbidraget til at styrke IMF’s formelle overvågningsrammer. Nordisk-baltisk valg-kreds opfordrer til fair og gennemsigtig implementering af beslutningerne.Styrkelse af landenes efterlevelse af IMF’s anbefalinger udgør en fortsat udfor-dring for effektiviteten af IMF’s overvågning. Udfordringen er særligt stor i for-hold til de store IMF-medlemslande, og mere bør gøres for løbende at følge oppå medlemslandenes efterlevelse af tidligere IMF-anbefalinger. Øget inddragel-se af ministre og centralbankchefer er et vigtigt element heri, hvorfor IMFC’s rol-le i diskussionen af IMF’s overvågning – især af systemisk vigtige økonomier –bør fremmes.

7

Vedtagelsen i 2012 af en officiel IMF-holdning til internationale kapitalbevægel-ser og landenes håndtering heraf var en vigtig milepæl for IMF’s overvågning.Det er vigtigt at der nu sikres en resolut implementering heraf gennem IMF’s bi-laterale og multilaterale overvågningsaktiviteter.Makroprudentielle instrumenter kan begrænse opbygningen af systemiske fi-nansielle risici og kan komplementere traditionelle makroøkonomiske redska-ber. IMF forventes at være forrest i overvågningen og evalueringen af erfaringermed sådanne makroprudentielle politikker. IMF er med sit globale medlemskabunikt placeret til at påtage sig en central rolle.

IMF’s kvoter og øvrige styring

Nordisk-baltisk valgkreds opfordrer de lande, som endnu ikke har ratificeret de i2010 vedtagne IMF reformer, at gøre dette uden yderligere forsinkelser. Refor-merne indebærer en betydelig styrkelse af de dynamiske emerging market øko-nomier og udviklingslandes kvoter og stemme i IMF, ligesom reformen vil med-føre vigtige ændringer af IMF’s øvrige styring. Omgående reformimplementeringer vigtig for IMF’s legitimitet.Den nuværende formel til bestemmelse af landenes kvoter i IMF generer vigtigekvoteskift til underrepræsenterede lande, alene på baggrund af dataopdaterin-ger. Kvoteformlen er således dynamisk og vil fortsat generere signifikante kvo-teskift i retning af dynamiske emerging markets og udviklingslande i overens-stemmelse med deres styrkede position i verdensøkonomien.Bruttonationalprodukt (BNP) og målet for landes økonomiske og finansielleåbenhed bør forblive de vigtigste variable i kvoteformlen. Økonomisk og finan-siel åbenhed reflekterer landes sammenknytning til det globale finansielle ogøkonomiske system, og er derfor tæt forbundet til IMF’s kernemandat. Ensvækkelse af åbenhedsvariablen til fordel for øget vægt på BNP vil primært til-godese en begrænset gruppe af meget store økonomier på bekostning af totredjedele af IMF’s medlemskreds, herunder udviklingslande, emerging marketsog industrialiserede økonomier. En kvoteformel der tilgodeser enkelte store lan-de på bekostning af et stort flertal af IMF’s medlemmer vil hverken være fair el-ler acceptabelt.Landes frivillige finansielle bidrag til IMF bør tages i betragtning i fordelingen afkvoter. Målt i forhold til de nordisk-baltiske landes IMF-kvoter var valgkredsenden største bidragsyder af de bilaterale lån til IMF, som en bred gruppe af med-lemslande forpligtede sig til at yde til IMF i 2012. Det er et legitimitetsspørgs-mål, at der er sikres klar forbindelse mellem landenes repræsentation i IMF ogderes kapacitet og villighed til at bidrage finansielt til IMF’s arbejde.Det er afgørende, at der sikres enighed om en fremtidig IMF-kvote formel, somer acceptabel for den brede IMF-medlemskreds. Det er centralt for IMF’s legiti-mitet, at drøftelser og beslutninger om IMF-kvoter forankres i IMF’s egne orga-ner, hvor alle lande er repræsenteret, og ikke i mindre og selektive organer somfx G20. Nordisk-baltisk valgkreds afviser ethvert forslag om fastlæggelse af nu-meriske mål for hvor meget enkelte landes eller tilfældigt definerede grupper aflandes kvoter bør øges.IMFC styrkede rolle over de seneste år bydes velkommen, og valgkredsen støt-ter fuld ud en yderligere styrkelse af IMFC som det primære forum for globaltøkonomisk og finansielt samarbejde.

8