Udvalget for Landdistrikter og Øer 2012-13

ULØ Alm.del Bilag 153

Offentligt

af Jess Jessen-Klixbüll, juni 2013

Indholdsfortegnelse

1.2.3.a.b.c.d.e.f.

Det er de tre øers overordnede mål:Udviklingsstrategier:Erfaringstal:Befolkningsudviklingen.Transportmængder.Billetprisudvikling.Udviklingen til omkostninger til løn og olie.Udviklingen i færgekapaciteten.Omkostningsudvikling pga. øgede krav fra Søfartsstyrelsen.

22333581011

4.a.b.c.

Analyse af omkostningen ved:at lade øboerne ”sejle gratis”.at lade alle øboere sejle efter ”landevejsprincip”.at lade ruterne sejle som ”Samfundsbegrundet rute”.

11111213

5.a.b.

Udviklingspotentialer:Turismen.Erhverv.

151516

6.7.

Forbehold.Bilag – talmateriale til grafer:

1717

1

1. Det er de tre øers overordnede mål:-At de folkeregistrerede personer på øerne skal sejle gratis med færgerne i lighedmed beboerne på ”de danske småøer”.At taksterne for al øvrig person- og køretøjsoverførsler skal svare til taksterneved personbefordring med offentlige transportmidler på tilsvarende afstande ellerved tilsvarende kørsel med køretøjer på offentlige landeveje.At befolkningstilbagegangen stoppes og den negative udvikling i færgetrafiktalle-ne vendes.

-

-

2. Udviklingsstrategier:-Alle de nuværende færgeruter opfylder i dag Søfartsstyrelsens krav om bl.a. sik-kerhed til passagerskibssejlads med moderne tidssvarende færger. Dette skalfastholdes og udbygges i takt med nationale og internationale krav.Rejsen med færgerne skal være en positiv oplevelse for såvel den daglige bru-ger, som for de besøgende på øerne. De rejsendes behov skal identificeres ogsøges dækket mht. regularitet, komfort, oplevelse og service. Løbende kvalitets-målinger skal sikre, at dette sker.At antallet af årlige sejladser på de enkelte ruter fastholdes på det nuværende ni-veau og udvides i takt med et stigende behov i perioder eller på enkeltdage.Færgeselskaberne skal indgå som en vigtig partner i markedsføringen af øernesammen med øernes virksomheder og kommunerne. Der skal udvikles nye pro-dukter og synlighed, hvor færgerejsen indgår som en positiv oplevelse sammenmed øernes øvrige produkter.Færgeoverfarterne skal energioptimeres i samarbejde med relevante samar-bejdspartnere for at reducere omkostningerne til energi og for at gøre overfarter-ne mere ”grønne”.Det tre kommunale ø-rederier skal udvikle en samarbejdsmodel, hvor erfaringerog synergi ér udnyttes indenfor bl.a. indkøb, vedligehold, markedsføring, bookingog billetsystemer.

-

-

-

-

-

2

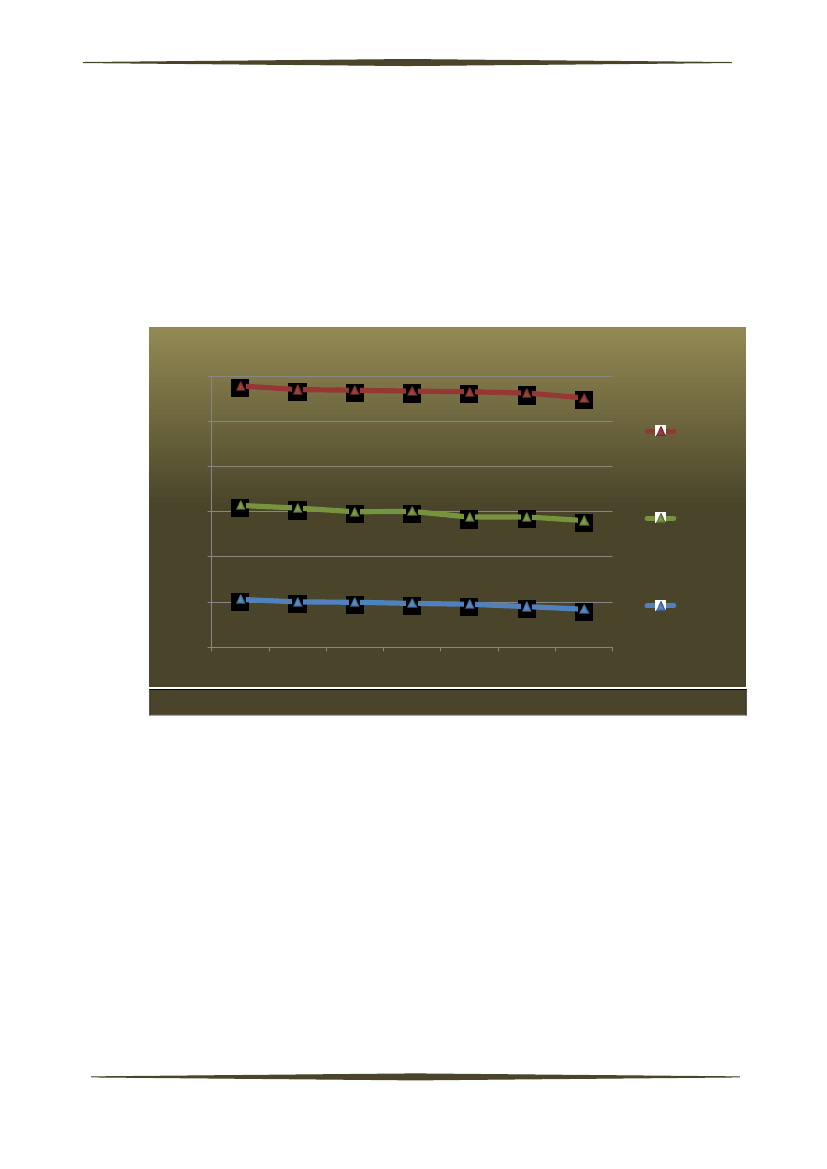

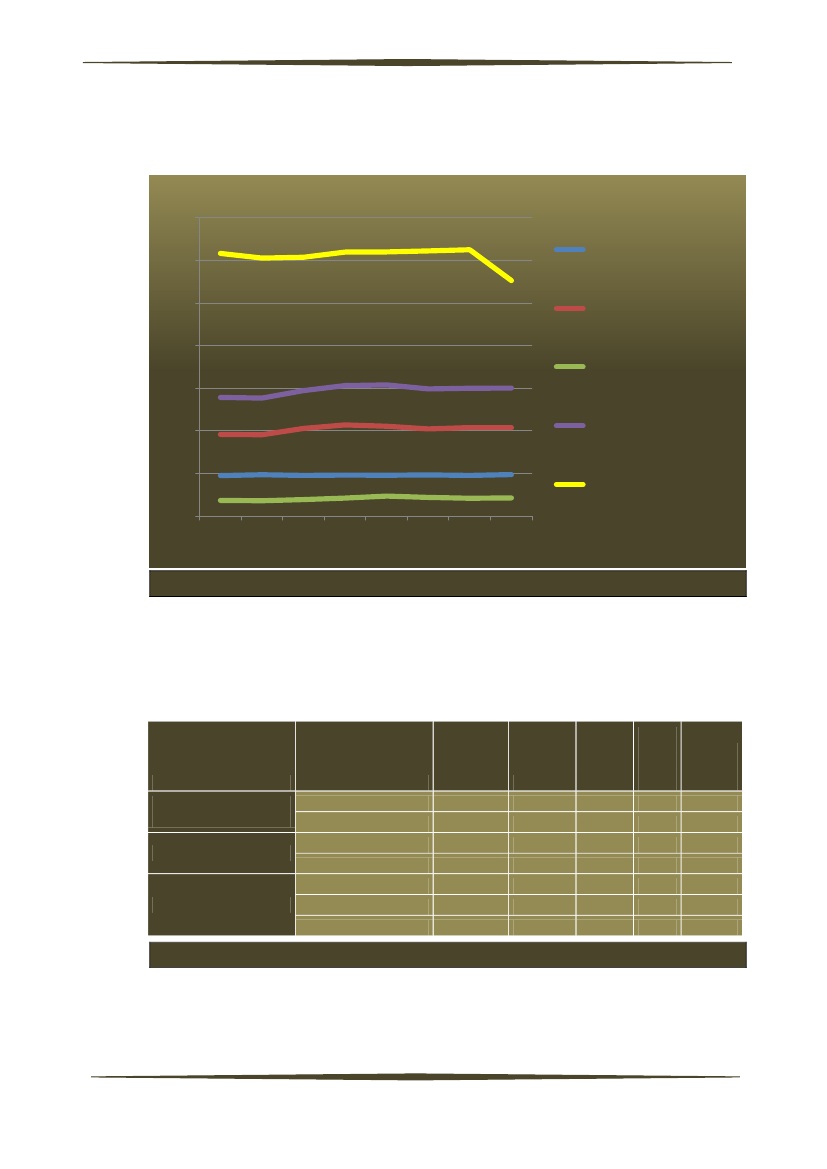

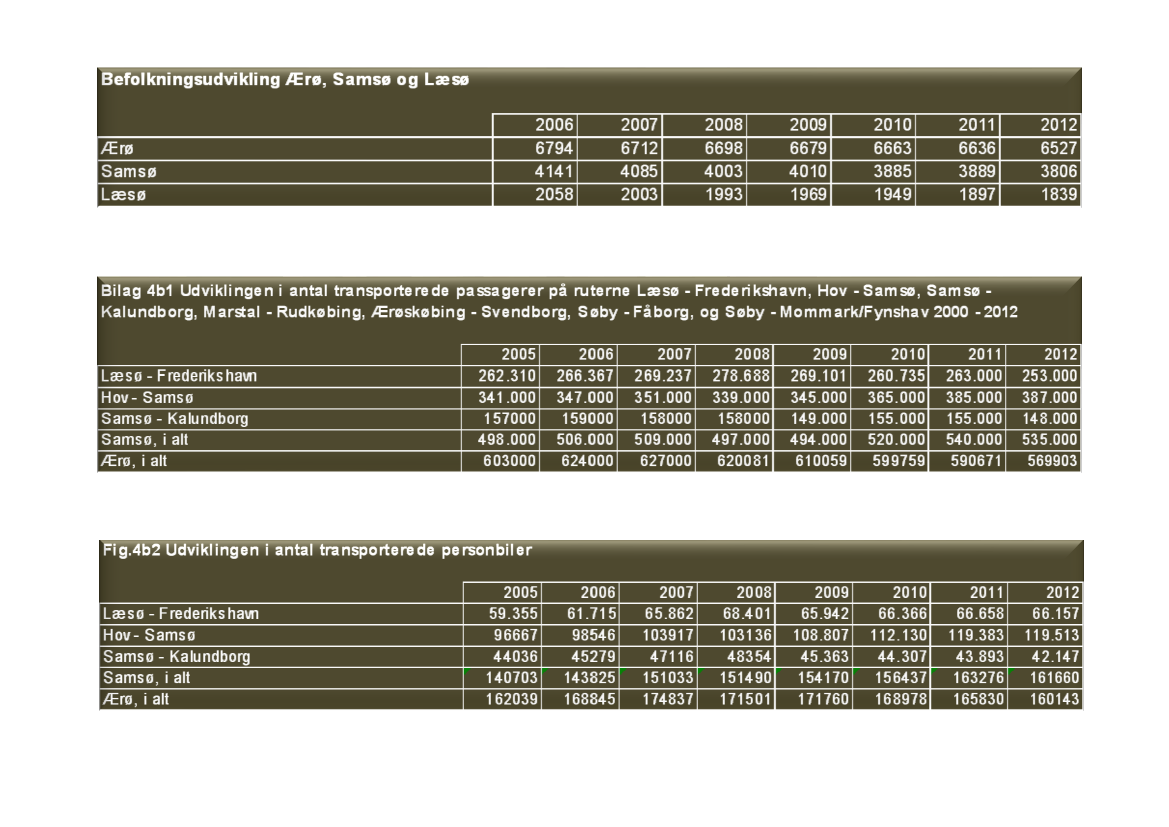

3. Erfaringstal:a. Befolkningsudviklingen.De tre øer har alle haft tilbagegang i befolkningstallet i en længere årrække. I pe-rioden 2006 til 2012 størst på Læsø med 10,6 %, på Samsø med 8,1 % og påÆrø med 3,9 %.Danmarks Statistiks befolkningsprognose anslår at befolkningsnedgangen vilfortsætte og for perioden 2012 til 2023 på Læsø med yderligere 13,9 %, påSamsø med 4,7 % og på Ærø med 5,6 %.Befolkningsudvikling70006000500040003000200010002006200720082009201020112012Læsø

Ærø

Samsø

Fig. 4a1. Befolkningsudviklingen på de tre øer i perioden 2006 – 2012.

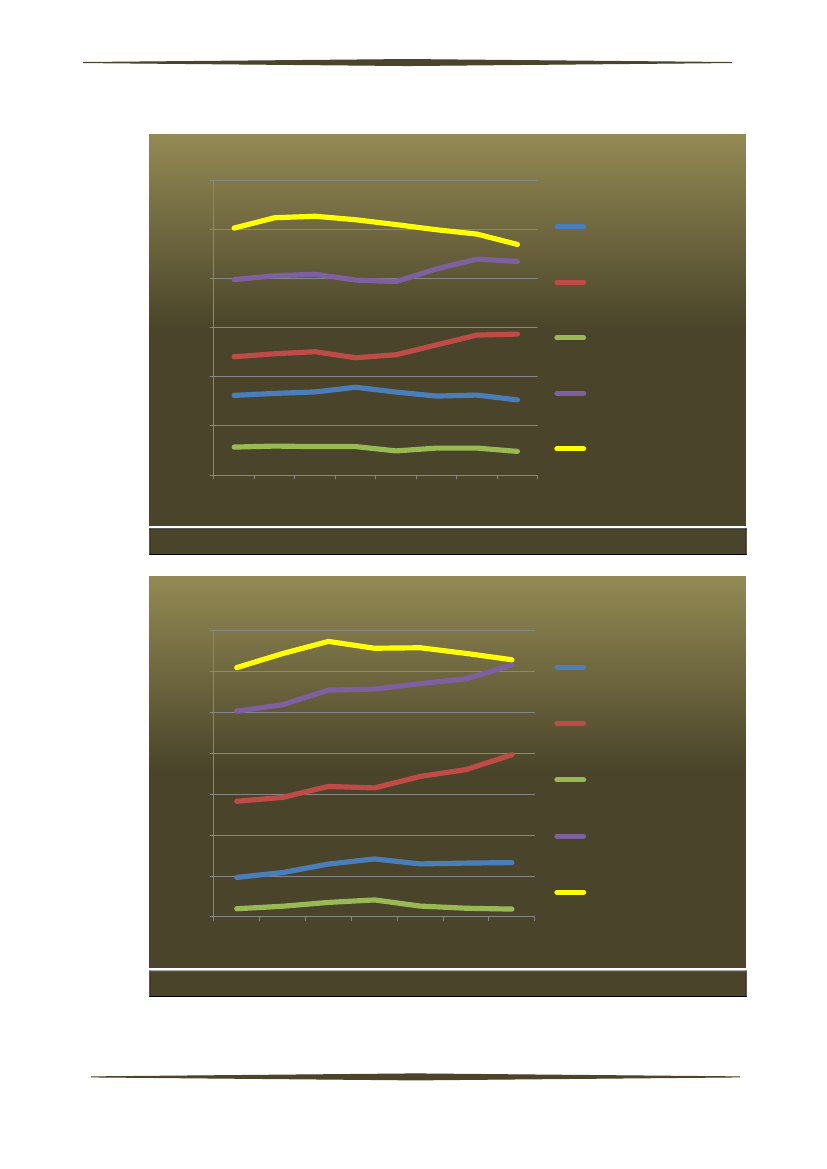

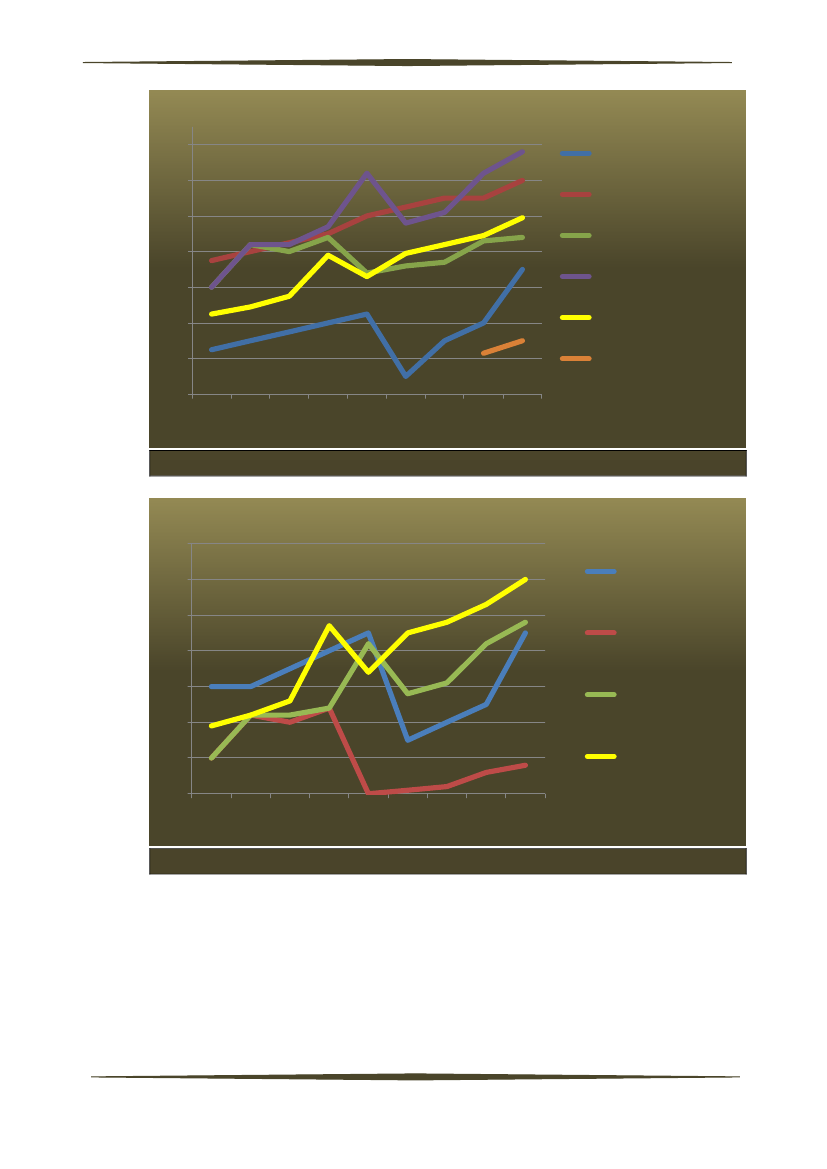

b. Transportmængder.Alle tre øer har sammen med befolkningsnedgangen haft en vigende udvikling ide overførte mængder med øernes færger. Undtagelsen er ”Hov – Samsø” ruten,der oplevede et trafikspring med indsættelse af den nye og større færge M/FKanhave fra 2009. Alle tre øer havde en nedgang i antal passagerer fra 2011 til2012.Udviklingen i antallet af overførte personbiler har over en længere årrække væretmere positiv, men der er væsentlige afvigelser på de enkelte ruter.

3

Udviklingen i antal passagerer700.000600.000500.000400.000300.000Samsø, i alt200.000Ærø, i alt100.0002005 2006 2007 2008 2009 2010 2011 2012

Læsø - Frederikshavn

Hov - Samsø

Samsø - Kalundborg

Fig.4b1. Udviklingen i antal transporterede passagerer fordelt på ruterne.Udviklingen i antal personbiler180.000160.000140.000120.000100.00080.00060.000Ærø, i alt40.0002005200620072008200920102011Samsø - KalundborgLæsø - Frederikshavn

Hov - Samsø

Samsø, i alt

Fig. 4b2. Udviklingen i antal transporterede personbiler på samme ruter.

4

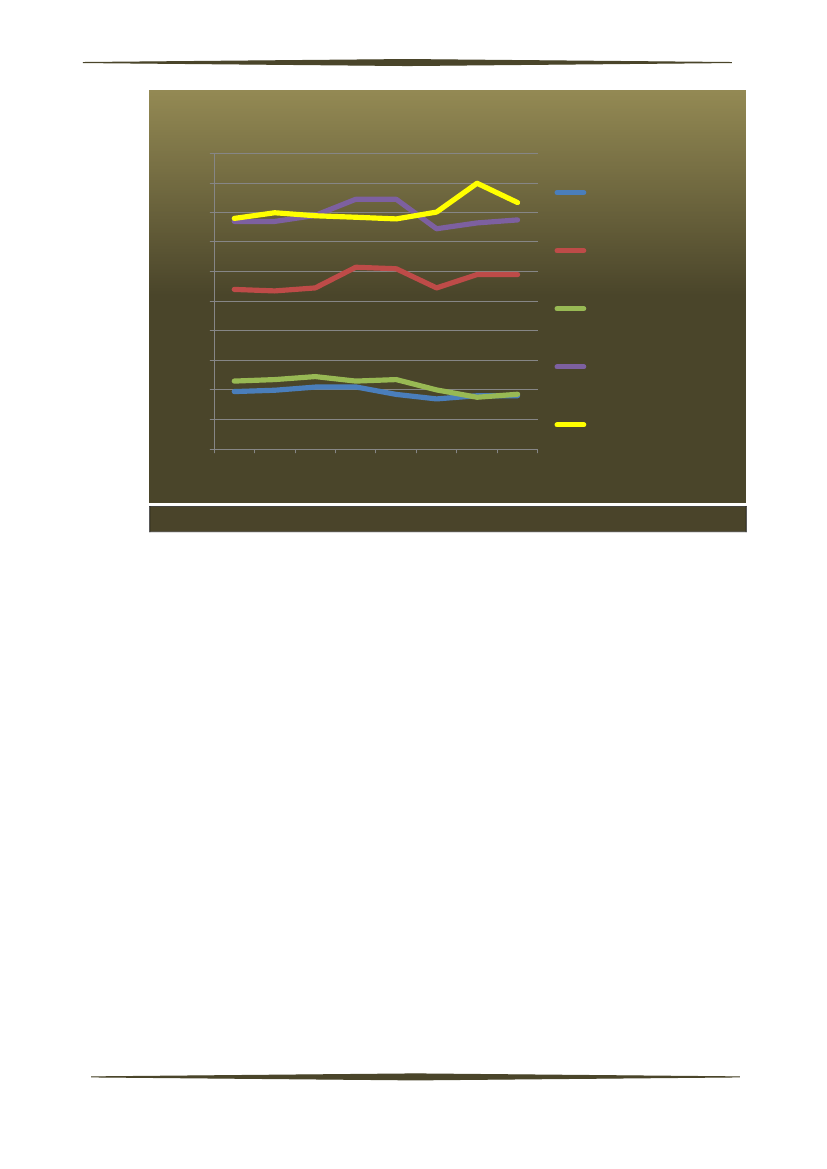

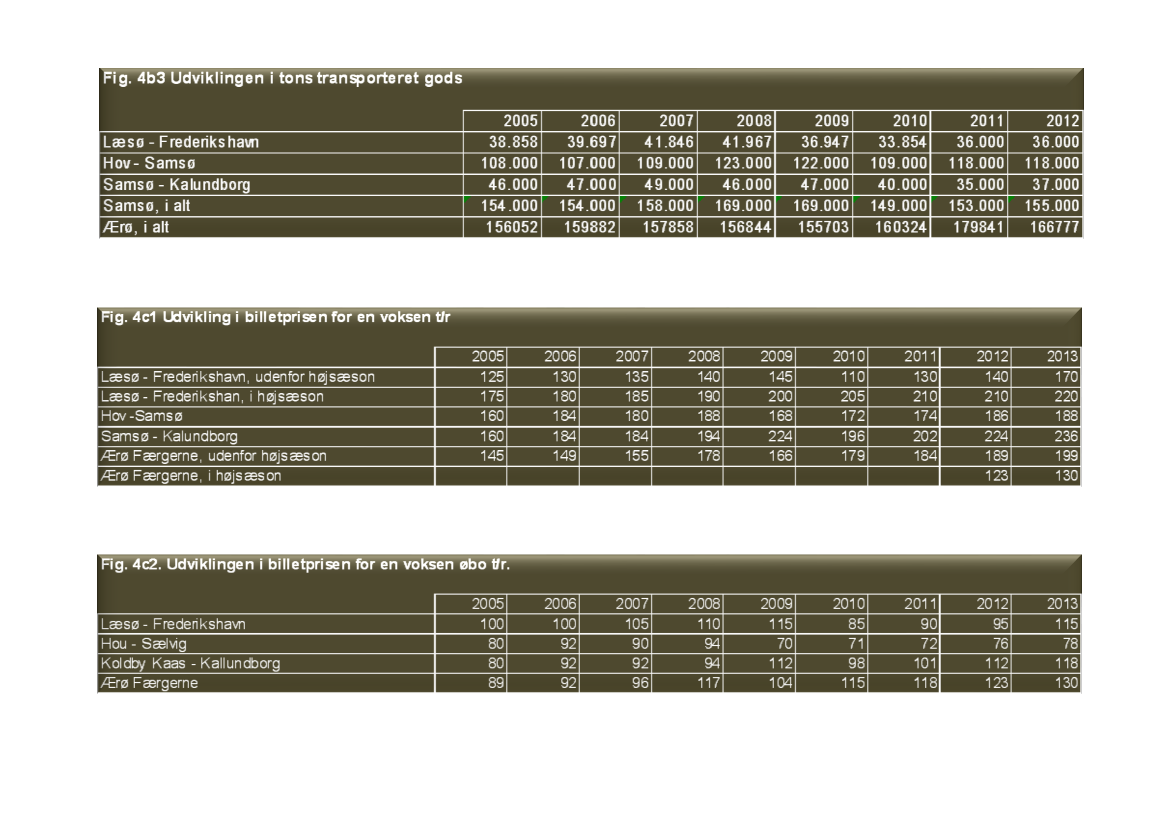

Fig. 4b3 Udviklingen i tons transporteret gods200.000180.000160.000140.000120.000100.00080.00060.00040.00020.00002005 2006 2007 2008 2009 2010 2011 2012Ærø, i altSamsø, i altSamsø - KalundborgHov - SamsøLæsø - Frederikshavn

Fig. 4b3. Udviklingen i tons gods transporteret på de samme ruter.Godsmængden mellem Læsø – Frederikshavn og Samsø – Kalundborg er næ-sten ens, hvorfor kurverne næsten er sammenfaldne.

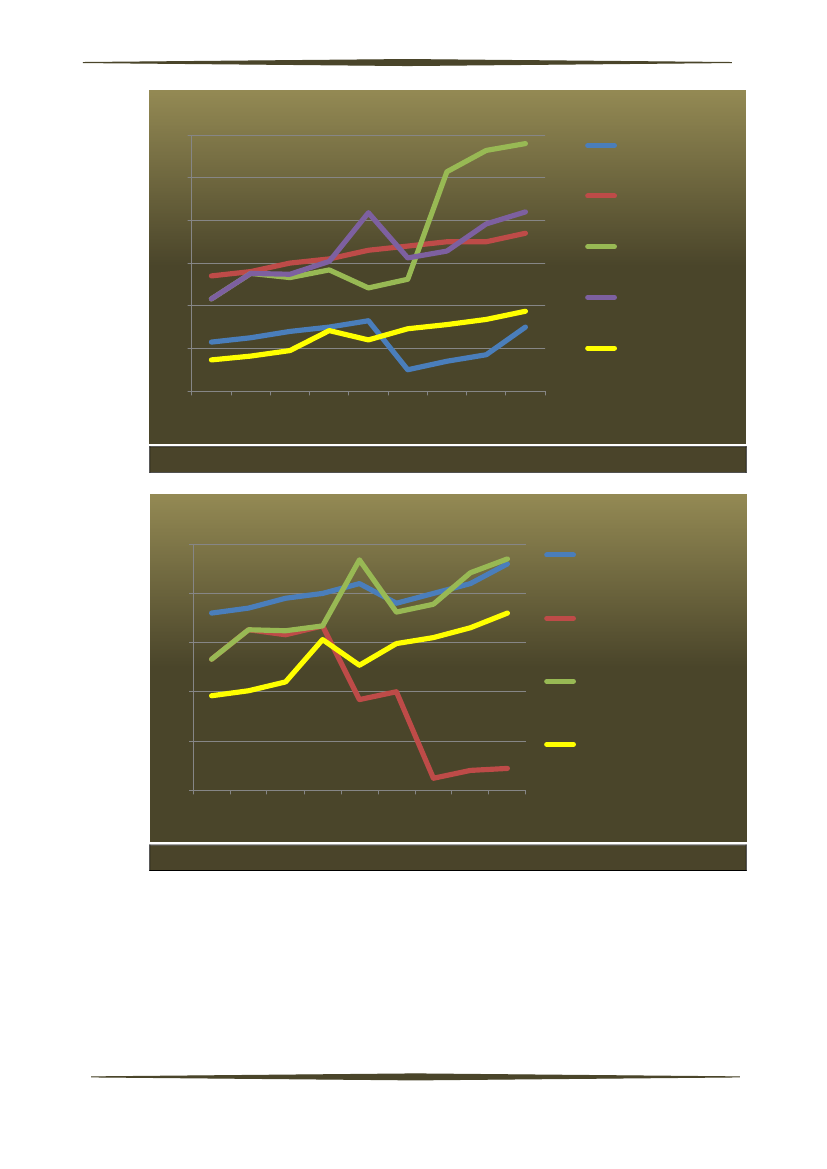

c. Billetprisudvikling.De øgede udgifter til lønninger, vedligehold af færger og ikke mindst udgifter tilolie har medført behov for højere priser på billetter.I rapporten er alene medtaget prisen for en voksen t/r, voksen øbo t/r, personbiltilrejsende t/r, person øbil t/r og prisen for overførsel af en 10 meter lang lastbil t/ruden moms.De enkelte rederier har i årenes løb haft mange forskellige tilbud om rabatter,samt ændret priserne løbende som følge af stigende energipriser eller forsøg påmarkedsføringstilbud. Hvorfor en egentlig prissammenligning kan være vanske-lig. Således tilbyder rederier bil + 5 personer til fast pris og andre ikke. Der ersamtidig rederier, der opkræver forskellige priser i høj- og lavsæson.Billetprisen for en voksen t/r tilrejsende har dog været stigende for alle selskaber.Fra efteråret 2014 vil prisen på Samsøs øst rute efter nyt udbud blive nedsat.

5

Udvikling i billetprisen for en voksen t/r240220200180Læsø - Frederikshavn,udenfor højsæsonLæsø - Frederikshan, ihøjsæsonHov -SamsøSamsø - KalundborgÆrø Færgerne, ihøjsæsonÆrø Færgerne,udenfor højsæson2005 2006 2007 2008 2009 2010 2011 2012 2013

160140120100

Fig. 4c1. Udviklingen i billetprisen for en tilrejsende voksen t/rUdviklingen i billetprisen for en voksen øbo t/r.140Læsø -Frederikshavn

130120

Hou - Sælvig110

1009080702005 2006 2007 2008 2009 2010 2011 2012 2013

Koldby Kaas -KallundborgÆrø Færgerne

Fig. 4c2. Udviklingen i billetprisen for en voksen øbo t/r

Prisen for øboernes rejser har forandret sig væsentligt i perioden med op ognedadgående priser som følge af lokale beslutninger. Fra 2011 til 2013 dog medvæsentlige stigninger, primært som følge af øgede omkostninger til driften affærgerne.

6

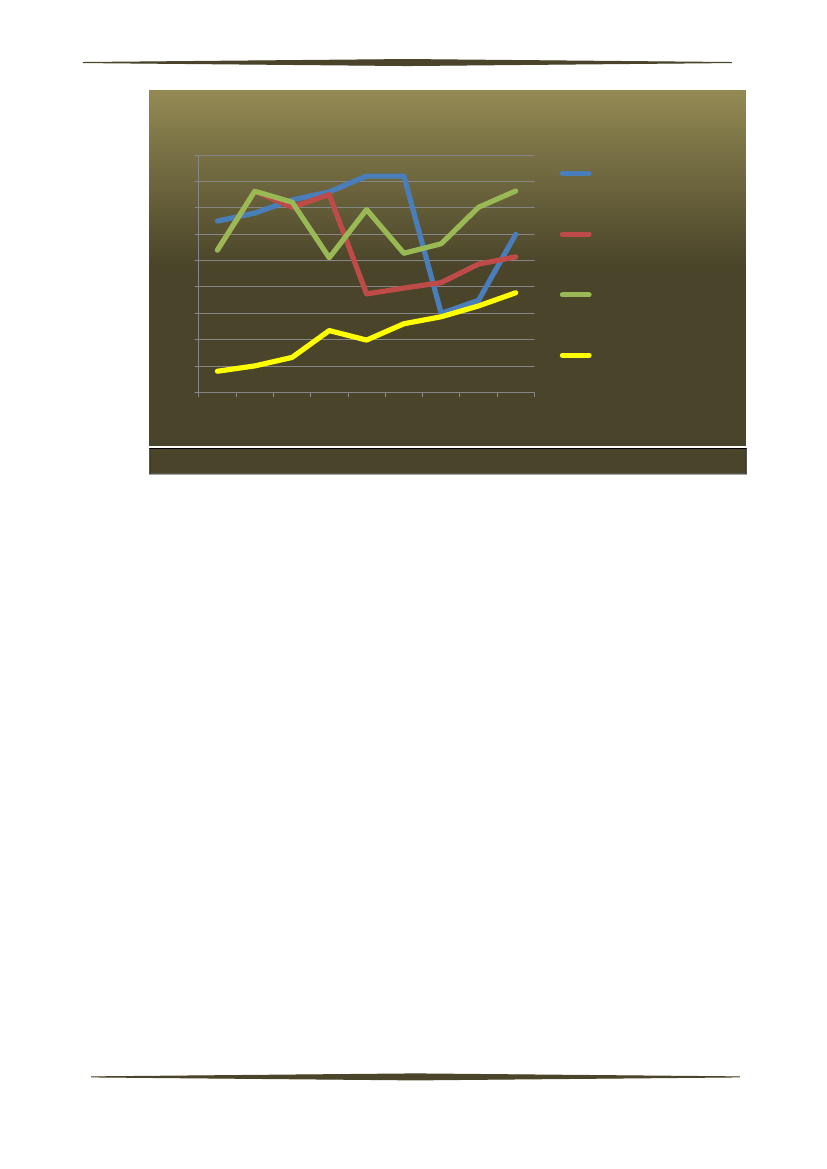

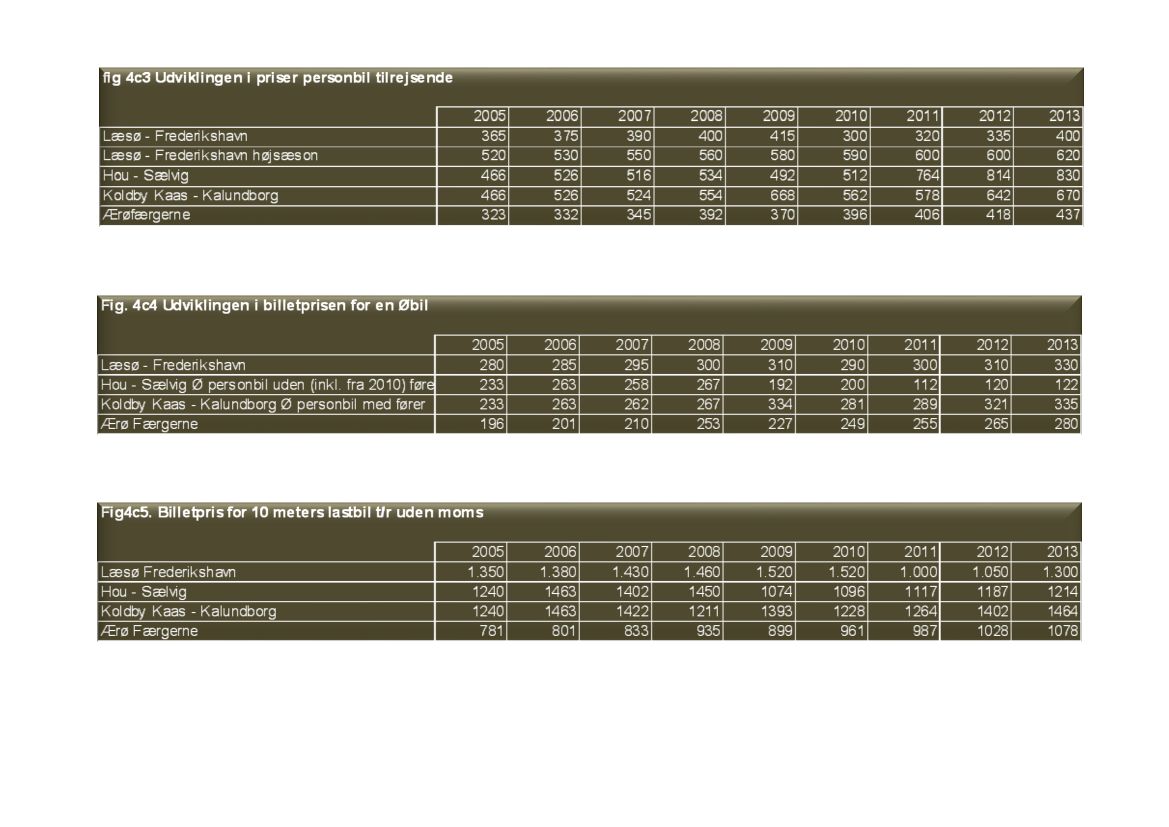

Udviklingen i priser personbil tilrejsende8507506505504503502502005 2006 2007 2008 2009 2010 2011 2012 2013Koldby Kaas -KalundborgÆrøfærgerneLæsø -FrederikshavnhøjsæsonHou - SælvigLæsø -Frederikshavn

Fig. 4c3. Udviklingen i billetprisen for en personbil t/r.Udviklingen i billetprisen for en Øbil350300250Hou - Sælvig Øpersonbil uden (inkl. fra2010) fører �)Koldby Kaas -Kalundborg Ø personbilmed førerÆrø FærgerneLæsø - Frederikshavn

2001501002005 2006 2007 2008 2009 2010 2011 2012 2013

Fig. 4c4. Udviklingen i billetprisen for en Ø personbil t/r.Udviklingen i billetpriser for personbiler er igen vanskelig at sammenligne. Fær-gen A/S indførte fra 2011 en fast pris for personbil + incl. 5 passagerer, hvilketnaturligvis tilgodeser nogle, ligesom der er rabat muligheder ved mange rejser.En ordning der også indføres på Samsø Øst fra efteråret 2014.

7

Billetpris for 10 meters lastbil t/r uden moms1.6001.5001.4001.3001.2001.1001.0009008007002005 2006 2007 2008 2009 2010 2011 2012 2013Ærø FærgerneKoldby Kaas -KalundborgHou - SælvigLæsøFrederikshavn

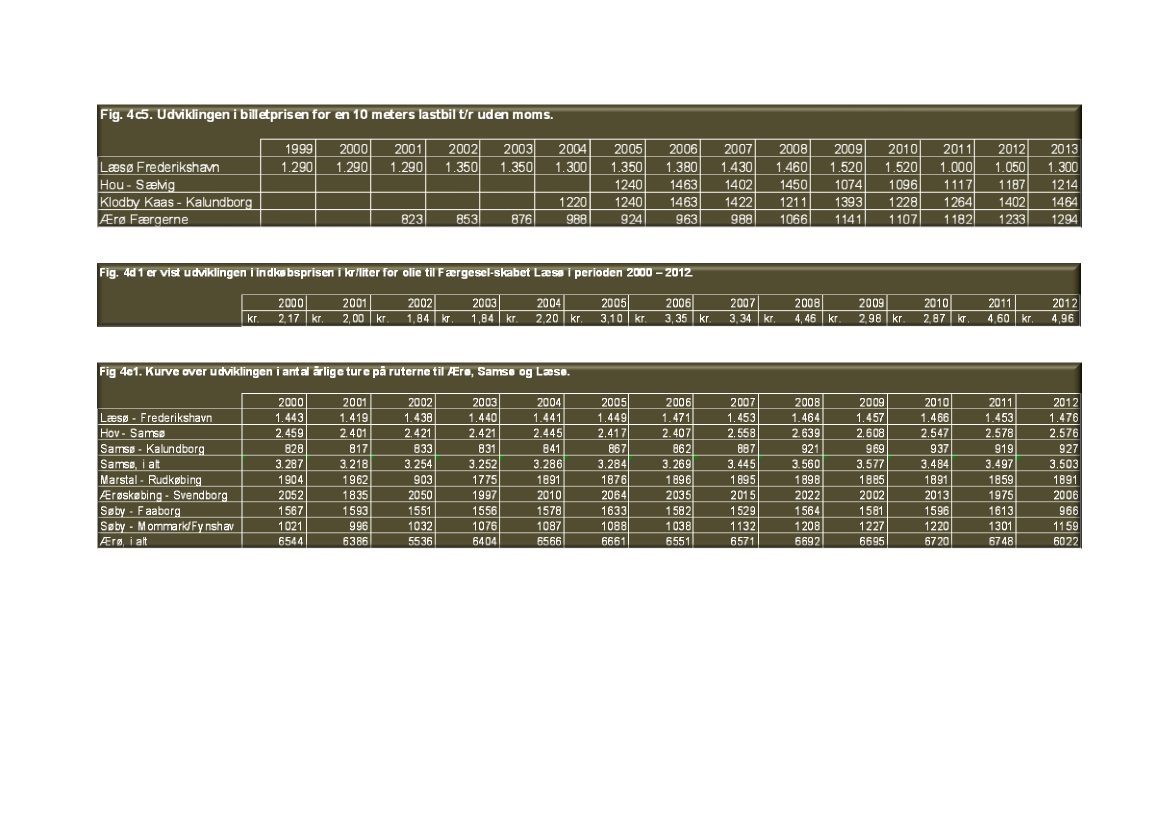

Fig. 4c5. Udviklingen i billetprisen for en 10 meters lastbil t/r uden moms.Prisen for overførsel af fragt har igen været meget lokalt betinget. I dag er denstort set ens for de tre øer for en 10 meters lastbil t/r. På Læsø betales der efteraktuel længde, men øvrige ruter har forskellige længde kategorier.

d. Udviklingen til omkostninger til løn og olie.Udover udgifter til vedligeholdelse af færger er lønomkostninger og udgifter tilindkøb af olie de væsentligste udgifter for færgeselskaberne.Udgiften til vedligeholdelse af færger varierer meget fra år til år, afhængig af fær-gernes alder, krav i forbindelse med syn fra Søfartsstyrelsen og klassifikations-selskaber samt eventuelle havarier det enkelte år.Udgifter til løn og olie er alene afhængig af aktivitetsniveau (antal ture), samt pri-sen på olie.

8

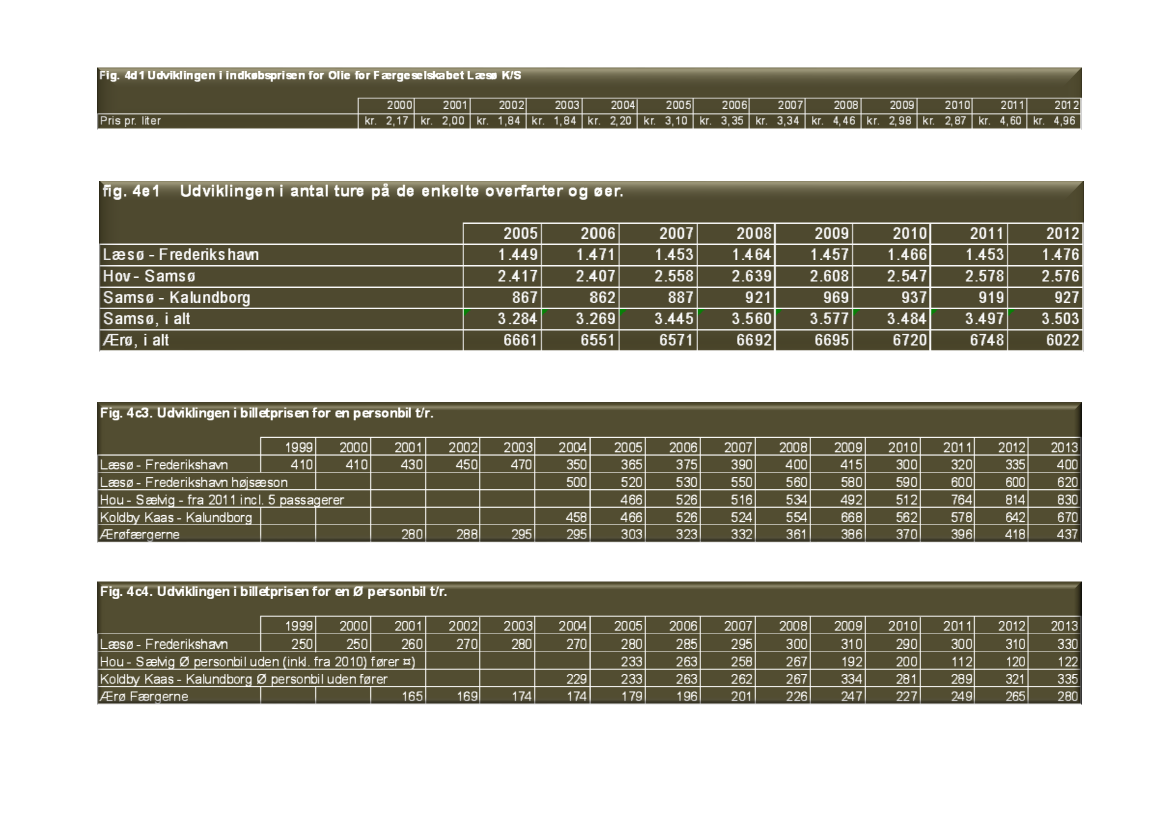

Udvikling i indkøbsprisen for olie for færgeselskabetLæsø K/S .kr.5,00kr.4,00kr.3,00kr.2,00kr.1,00kr.-

2005

2006

2007

2008

2009

2010

2011

2012

Fig. 4d1 viser udviklingen i indkøbsprisen i kr./liter for olie til Færgesel-skabet Læsø.På grundlag af tallene for 2007 blev der i 2008 lavet en ny aftale om fordeling af§ 21 tilskuddene til Læsø, Samsø og Ærø kommuner med et samlet tilskud på kr.66,7 mill. Dette tilskud er for 2013 reguleret til kr. 77,6 mill., svarende til en pro-centstigning for 16,3 %.I samme periode er prisen på olie - fra 2007 til 2012 - steget fra 3,34 kr./liter til kr.4,96 kr./liter, svarende til en udgiftsstigning på 48,5 %, hvilket har medført enmerudgift ved samme olieforbrug på årligt kr.1,6 mill., alene for Læsø. Færgesel-skabet Læsø K/S gennemførte i 2012 1.476 ture og alle ruterne tilsammen11.000 ture, såfremt olieforbrug og stigning var ens pr. alle ture, er der tale om enomkostningsstigning på omkring kr. 12,0 mill., hvilket er mere end hele stigningeni § 21 tilskuddene for perioden.Tilsvarende er udgiften på lønninger i Færgeselskabet Læsø K/S i perioden 2008til 2012 steget med 19 %, svarende til en meromkostning på kr. 2,7 mill.Fælles for tallene er dog, at stigningen i Statens tilskud til øerne ikke tilgodeseromkostningsudviklingen indenfor området. Samtidig er udviklingen i kommuner-nes tilskud til færgedriften ikke altid parallelt med udviklingen i § 21 tilskuddene.

9

e. Udviklingen i færgekapaciteten.

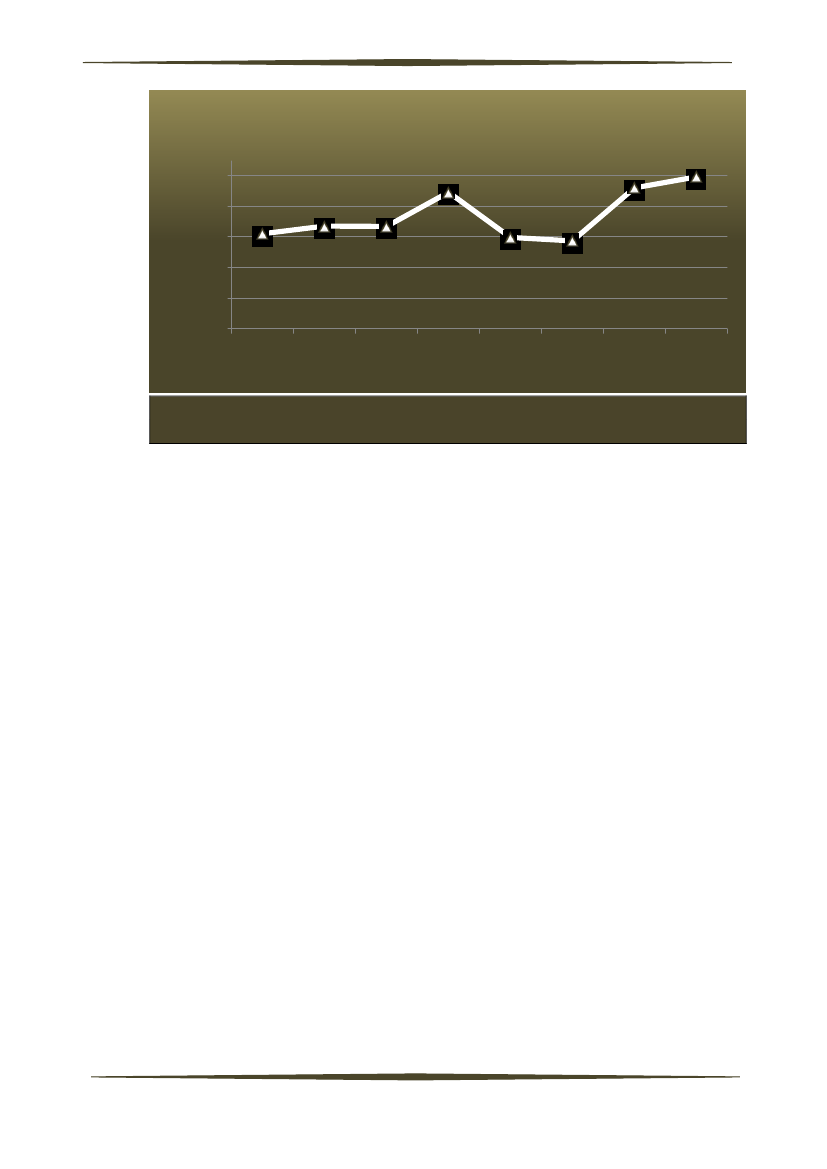

Udviklingen i antal ture på de enkelte overfarter og øer.7.5006.5005.5004.500Samsø - Kalundborg3.5002.5001.5005002005 2006 2007 2008 2009 2010 2011 2012Samsø, i altLæsø - Frederikshavn

Hov - Samsø

Ærø, i alt

Fig 4e1. Kurve over udviklingen i antal årlige ture på ruterne.Det samlede antal overfarter til Samsø og Læsø har været meget stabilt i perio-den. Antal overfarter på Ærø fra 2011 til 2012, har været påvirket af indførelse afV-sejlads Søby – Faaborg/Søby – Fynshav samt af sejlplanreduktioner på Mar-stal – Rudkøbing og Ærøskøbing – Svendborg.Max.Pas- Max.sage- Person-rerbiler58976440746008845094390423902904235

SelskabFærgeselskabetLæsø K/SFærgen A/S

SkibsnavnM/F Magrete LæsøM/F Ane LæsøM/F KanhaveM/F KyholmM/F MarstalM/F ÆrøskøbingM/F Skjoldnæs

Bygge år Længde Bredde199668,515,8199553,814,8200991,416,5199868,814,8199949,913,419991979/200149,941,913,411,7

Ærø Færgerne

Fig 4e2. Skema med oplysninger om færger i 2012.

10

f. Omkostningsudvikling pga. øgede krav fra Søfartsstyrelsen.Færgeselskabernes økonomi bliver i større omfang påvirket af øgede omkostnin-ger til drift af færgerne, dels på grund af øgede krav til sikkerhed, men også pågrund af, at Søfartsstyrelsen i stigende omfang pålægger rederierne udgifter forbetaling af opgaver der tidligere ikke kostede noget.En beregning fra Bilfærgernes Rederiforening viser, at 7 rederier med i alt 37færger, hvoraf de 7 sejler til Ærø, Samsø og Læsø over en 5 årig periode fik nyeomkostninger på 9,3 mill. kr. til syn, auditer, prøver, certifikater, tilladelser, sund-hedsbøger m.v. Opgaver der tidligere blev løst af Søfartsstyrelsen uden udgift forde enkelte rederier. Såfremt udgiften fordeles forholdsmæssigt på færgerne, sva-rer det til en udgift på kr. 1,8 mio. for de tre ø rederier.

4. Analyse af omkostningen ved:a. at lade øboerne ”sejle gratis”.Færgeselskabet Læsø K/S havde i 2012 indtægter fra salg af personbilletter ogårskort til folkeregistrerede borgere på Læsø med kr. 2.650.000,-. Der blev solgtknap 28.000 personbilletter og anslået gennemført 3.000 rejser på årskort, sva-rende til at Læsøboerne i gennemsnit rejste 16,8 ture til fastlandet i 2012. Sam-me år solgte Færgeselskabet Læsø K/S køretøjsbilletter til øboere for kr.2.985.000,-. I alt indtægter fra øboere på kr. 5.635.000,-Ærøfærgerne havde i 2012 tilsvarende indtægter på kr. 18.969.000,- ved salg affærgebilletter til Ærøboere.Billetindtægterne ved Samsøboernes rejser til Jylland anslås til at være omkring7,8 mill. kr. både for personbiler og personer. Billetsalget med personbilletter incl.5 personer vanskeliggør nøjagtigt at fastsætte antal rejsende gennem billetsal-get. Det totale antal rejsende som indrapporteres til Søfartsstyrelsen jf. pkt. 4bindeholder alle tilrejsende og de rejsende øboere. Såfremt der forholdsmæssigter lige så mange Samsøboere, der rejser på Sjællandsruten, som på Jyllandsru-ten kan billetindtægterne fra Samsøboerne her anslås til omkring kr. 3,1 mill. I altestimeres Samsøboerne til at købe billetter for kr. 10,9 mill.I alt estimeres det, at øboerne i 2012 har købt billetter til de nævnte overfarter forkr. 35,5 mill.

11

b. Omkostninger ved at lade alle øboere sejle efter ”landevejsprincip”.I AKF rapporten af 2003 ”Læsø, Samsø og Ærø – udvikling og muligheder” be-handles i afsnit 4.1.5 ”Færgetrafikkens økonomi ved indførelse af amtsvejprincip-pet” og i afsnit 3.2.1 redegøres for synspunkter omkring ”En ny transportmodel”om samme.Da amterne er nedlagt og der ikke længere er amtsveje, ændres overskriften til”Landevejsprincippet”.Forslaget gik på, at transport med færger alene skulle koste det, som det ville ko-ste at køre et tilsvarende antal kilometer på landevej.I en beregning over ”worst case”, hvor der ikke er indlagt højere trafikmængdersom følge af det nye princip og under følgende forudsætninger:a) I hver personbil er der 1 passager. Pr. ekstra passager i bilen betales passa-gerpris.b) Der betales pr. bil. inkl. fører med kr. 3,80 pr. sejlet km.c) Campingvogne regnes som biler.d) Busser beregnes med kr. 5,00 pr. km.e) I busserne er der gennemsnitlig 25 passagerer inkl. fører. De betaler kr. 18,00pr. sejlet 10 km.f) Passagerer til fods betaler kr. 18,00 pr. 10 km.g) I lastbilerne befinder der sig 1 chauffør.h) Taksten for lastbil alene er kr. 4,80 pr. sejlet km og med træk kr. 7,20 og sæt-tevogn kr. 7,20 uden chauffør.Under ovennævnte forudsætninger og beregninger udført med opdaterede tal for2012 er der på Læsø et forøget tilskudsbehov på kr. 18.685.000,- for 2013. I AKFrapporten for 2002 blev beløbet beregnet til kr. 17.115.232,-.På Samsø Vest (Jyllandsruten) er der på baggrund af budgettallene for SamsøKommunes færge fra 2014 beregnet et forøget tilskudsbehov på kr. 28.277.000,-for 2013. I AKF rapporten for 2002 blev beløbet for både øst og vest ruten bereg-net til kr. 36.613.011,-.På Ærø ruterne er der på baggrund af ovennævnte forudsætninger og beregnin-ger med opdaterede tal for 2012 beregnet et forøget tilskudsbehov på kr.30.003.000,- for 2013. I AKF rapporten for 2002 blev beløbet beregnet til kr.4.709.230,-, men dette beløb er efterfølgende oplyst som fejlberegnet.I alt for de tre øer kr. 77 mill.Det foreslås, at der laves en detaljeret revisor gennemregning med aktuelle tal ogmed mere præcise forudsætninger.

12

c. Omkostningen ved at lade ruterne sejle som ”Samfundsbegrundet ru-te”.-Overfarterne Samsø – Kalundborg og Bøjden – Fynshav og til dels færgetrafik-ken til Bornholm besejles i dag som ”Samfundsbegrundede ruter” udbudt afTransportministeriet.Ruterne udbydes hver 5 – 6 år efter reglerne i bekendtgørelse nr. 1334 af 14. de-cember 2005 om færgefart, jf. lov nr. 398 af 2. juni 1999 om færgefart. I Ydelses-specifikationen af 19. december 2012 ”Udbud af trafikeringen af færgeoverfartenSamsø – Kalundborg” er der nøje beskrevet krav til besejling, sejlplaner, billetpri-ser, havne og relationer mellem vinderen af udbuddet (operatøren) og Trans-portministeriet.Kravene svarer stort set til det der i dag gælder for de kommunalt drevne ruter tilÆrø, Samsø og Læsø. Dog er der lavet listepriser med højeste priser for hvadoperatøren må tage for specificerede billettyper.Maksimumtakster inkl. moms for overfarten Samsø – Kalundborg i 2012 prisni-veau,enkeltbillet:

VoksenVoksen, pendlerBarn 4 – 15 årBarn 4 – 15 år, pendlerPensionistBil inkl. 5 personer, normalbilletBil inkl. 5 personer, billigbillet ABil inkl. 5 personer, billigbillet BBil inkl. 5 personer, pendler, 3. til 10 enkeltrejser pr. årBil inkl. 5 personer, pendler, fra 11. årlige enkeltrejser102,0051,0051,0025,0051,00406,00305,00203,00203,00102,00

-

-

Hertil kommer en række andre priser for øvrige transportmidler og fragt, samtmulighed for at opkræve olietillæg ved dokumenterede stigninger i olieprisen.Transportministeriets tilskud/betaling til operatøren er baseret på en aftalt service(antal ture), en højeste pris for de rejsende, hvor der er indbygget betydelige be-gunstigelser til dem der rejser meget.Såfremt Transportministeriets maksimums takster skulle gælde for de øvrigefærgeoverfarter vil det for 2013 have givet selskaberne nedennævnte anslåedeindtægtstab:

13

Færgeselskabet Læsø K/S kr. – 3,2 mill. for personer og køretøjer, samt kr. + 0,9mill. for fragt for ruten Læsø - Frederikshavn. Den store forskel vil især virke påpriserne for overførsel af tilrejsende personer og personbiler i højsæsonen.For Samsø Vest ruten er det statistiske grundlag ikke godt nok til at fastslå omdet vil blive dyrere eller billigere, at sejle til de nye øst priser. Udgangspunktetved udbuddet af Østruten var, at priserne på de to ruter samlet set skulle havesamme niveau.For Ærøfærgerne ville det medføre en anslået indtægtsnedgang på kr. – 11,2mill. for ruterne Ærøskøbing – Svendborg og Søby – Faaborg / Søby – Fynshav.

14

5. Udviklingspotentialer:a. TurismenDe tre øer har et stort fælles udviklingspotentiale i turismen. I dag besøges de treøer årligt af mere end 600.000 gæster, hvoraf nogle naturligvis kommer fleregange.Øernes gæster er kendetegnet ved, at de er meget trofaste. Omkring 80 – 90 %af gæsterne har tidligere besøgt den samme ø. Generelt er der meget stor til-fredshed med produktet, hvilket genbesøgene også kraftigt understreger.Den største barriere for at udvikle turismen på øerne er manglende kendskab tilproduktet, samt omkostningen ved at komme ud til øerne. Prisniveauet på øerneer på niveau eller lavere end tilsvarende produkter på eks. Jyllands vestkyst.Omkring 90 % af øernes gæster kommer fra Danmark og resten fra Norge, Tysk-land og Sverige. Øerne er som resten af turist Danmark kendetegnet ved, at ha-ve en meget kort højsæson, hvor samtlige overnatningssteder næsten er fuldtbookede. En mellemsæson, hvor der altid er ledig kapacitet og hvor spisestederog tilbud lukkes ned. Og en periode fra efterårsferien og til den kommende på-ske, hvor der stort set ingen turisme er.Øernes gæster er kendetegnet ved, at de opsøger meget forskellige kommerciel-le ferieformer som hotel, camping, vandrehjem, feriehus, feriecenter, festival,lystbåd og bondegårde. Derudover er der naturligvis også mange familie- ogvennebesøg. Samtidig varierer længden af besøgene fra 1 dagsture, til korte oglængere ferier på op til 3 uger.Der er altså ikke tale om et ensartet segment.Fælles for dem er det dog, at de kan lide øernes natur, kultur og freden og roenpå øerne. De fleste oplever, at ferien / besøget begynder, når de er på færgerne,som de oplever som noget positivt. Mange planlægger ø besøget efter aktiviteterpå de enkelte øer, som havnefester, festivaler m.v.Udviklingen i turismeomsætningen har været stagnerende i de sidste tre år. År-sagen er primært, at finanskrisen generelt har nedsat forbruget af produkterne iDanmark og Tyskland. Det rammer naturligvis også øerne. På trods af dette haromsætningen og forbruget været fastholdt. Årsagen er igen gæsternes trofasthedoverfor produktet.Opgaven er derfor gennem markedsføring, at gøre flere bekendte med øernesprodukter, kvaliteter og gøre dem så salgbare som muligt. Øerne er hæmmet af,15

at have meget begrænsede midler til markedsføring. De enkelte virksomhederhar deres største omsætning i højsæsonen, hvor gæsterne næsten kommer afsig selv. En mellemsæson, hvor det er fint, hvis blot den hviler i sig selv og enlavsæson, der koster penge.På trods af dette gøres der et meget stort arbejde, både via offentligt støttede tu-ristbureauer og via frivillige kræfter for at tydeliggøre øernes kvaliteter. Ressour-cerne er blot for få og opgaverne for store. Udviklingen med Internet markedsfø-ring og salg kræver nye kompetencer og midler. En meget stor opgave for de treøer, som de vanskeligt kan løse alene.

b. Erhverv.”En udvikling af øernes erhverv kræver udvikling i salget af øernes produkterudenfor øerne. Alene derved kan beskæftigelsen sikres, udvikles og bosætnin-gen fastholdes”. Ved Direktør Niels Christensen, Erhvervshus Nord, april 2013.Øernes virksomheder er generelt små og med en enkelt eller to mellemstore. Derer mange enkeltmands virksomheder, der ingen salgsorganisation har og derforalene opfylder aktuelle behov på den enkelte ø.Produkterne er samtidig belastet af højere fragtomkostninger end tilsvarendevirksomheder i det øvrige Danmark. Dels via udgiften til færgetransport, men ikkemindst pga. den ekstratid det tager, at flytte produkterne fra øerne til fastlandet.De succesrige produkter fra øerne er kendetegnet ved høj kvalitet og ”den godehistorie”, der kan berettige en ekstraomkostning ved distribution. Nogle af pro-dukterne er begrænset af ustabil og lille produktion (sæson).En fælles professionel markedsføring af ø produkter er en mulighed, såfremt er-hvervsdirektørens synspunkt skal tilgodeses.En fartplan, der sikrer gode leverancemuligheder og en prispolitik, der sikrer sålave færgeomkostninger som muligt.

16

6. Forbehold.Til opgavens løsning er forsøgt indhentet så mange valide tal som muligt, mender findes ikke et samlet ensartet statistik grundlag. Billetpriser og transport-mængderne er indhentet ved de enkelte rederier og Danmarks Statistik.Beregningerne af øboernes rejser er hæmmet af, at alle rederier ikke fører enstatistik over dette, samt forskellige opgørelsesmetoder.Beregningen af indtægtsnedgangen som følge af indførelse af ”Landevejsprin-cippet” baseres på metoden brugt i AKF rapporten, hvor der i 2002 var fejlbehæf-tede beregninger for Ærø.Beregningen af indtægtsnedgangen som følge af indførelse af priser som for”samfundsbegrundet rute”, vanskeliggøres af at rederierne i dag ikke har desamme billettyper og prispolitik.Inden der tages konkrete beslutninger omkring nye ordninger, bør der gennemfø-res nye beregninger af et statsautoriseret revisorfirma.

7. Bilag – talmateriale til grafer:

4a14b1

Befolkningsudviklingen på øerne 2006 – 2012Udviklingen i antal transporterede passagerer på ruterne Læsø -Frederikshavn, Hov – Samsø, Samsø – Kalundborg, Marstal –Rudkøbing, Ærøskøbing – Svendborg, Søby – Fåborg og Søby –Mommark/Fynshavn i perioden 2005-2012.Udviklingen i antal transporterede personbiler på samme ruter.Udviklingen i tons gods transporteret på de samme ruter.Udviklingen i billetprisen for en tilrejsende voksen t/r.Udviklingen i billetprisen for en voksen øbo t/r.Udviklingen i billetprisen for en personbil t/r.Udviklingen i billetprisen for en Ø personbil t/r.

4b24b3.4c14c24c34c4

17

18

19

20

21

22