Transportudvalget 2012-13

TRU Alm.del Bilag 327

Offentligt

Hovedregnskabsopstillingog Strækningsregnskab2012

Vi arbejder for at skabe sammenhæng. Mellem A og B. By og land.Mormor og Viktor. Indtægter og udgifter. Løfter og leverancer.

1

IndholdForordNyt regnskabsreglementRegnskabsmæssig opdelingÆndringer i forhold til tidligere årHovedregnskabsopstilling og beretningHovedregnskabsopstillingSamlet resultat i 2012Særlige reguleringerKonkurrenceudsatte aktiviteterDelområderKonkurrenceudsatte datterselskaberOffentlige serviceydelser efter forhandlet kontraktDelregnskabsopstilling for DSB SOVØvrige forpligtigelserKonkurrenceudsatte aktiviteterOverskudskravStrækningsregnskabTogproduktionsudviklingMaterielSporarbejderProduktionsændringerMaterielanvendelseTogproduktionens effekt på strækningsregnskabetForretningsudviklingProduktivitetKunderForretningsudviklingens effekt på strækningsregnskabetStrækningsregnskab 2012NøgletalPassagerindtægter pr. personkm.Direkte produktionsomkostninger pr. litrakm.Direkte produktionsomkostninger pr. pladskm.Materielomkostninger pr. litrakm.Anvendt regnskabspraksisMetode - HovedregnskabsopstillingEnkeltposter i DSB SOV og S-tog vedrørende de konkurrenceudsattedattervirksomheder og associerede virksomhederKonkurrenceudsatte aktiviteter - DelområderSærlige reguleringer - EjerafkastMetode - StrækningsregnskabModellens grundlæggende opbygningPassagertrafikFokus på strækningerAnvendte fordelingsnøglerKlassificering af regnskabsposter og aktiviteterDækningsbidragsopstillingMomsSkatErklæringerLedelseserklæringRevisionserklæringer vedrørende transaktionsdokumentation og hovedregnskabsopstilling2223444456666777999991010101010101212121213131414141414151515151617171717181819

2

Forord

Der er udstedt nyt regnskabsreglement for DSB den 5. december2012, hvilket giver en ændret rapportering til Transportministeriet.Rapporteringen for 2012 følger særlige overgangsregler aftalt medTransportministeriet.Nyt regnskabsreglementTransportministeriet har den 5. december 2012udstedt et nyt Regnskabsreglement for DSB i hen-hold til § 7 stk. 1 i Lov om jernbane. Regnskabs-reglementet erstatter det hidtidige Regnskabsreg-lement og de Konkurrenceretlige Vilkår for DSB af15. juli 2006. I forbindelse med tilblivelsen af detnye regnskabsreglement har DSB stillet en rækkeuddybende fortolkningsspørgsmål til Transport-ministeriet jf. § 20 stk. 4. Svarene på dissespørgsmål er med til at sikre en hensigtsmæssigoperationalisering af det nye reglement.Baggrunden for ændringen af regnskabsreglemen-tet for DSB var ønske om øget fokus på samttransparens i økonomien ved driften af de forskel-lige togsystemer. Derudover har der været etønske om, at den revisionsmæssige gennemgangkoncentreres om DSB’s økonomiske transaktionermed eksterne parter og konkurrenceudsatte dat-terselskaber, da disse er relevante i forhold tilvurdering af risikoen for statsstøtte. Endeligt hardet været vigtigt for DSB at sikre konsistens mel-lem de eksterne og interne styringsbehov samt atafklare konkrete fortolkningsspørgsmål i det tidli-gere regnskabsreglement.DSB har aftalt overgangsregler med Transportmi-nisteriet for implementering af det nye regnskabs-reglement i 2012 som følge af det forholdsvissene ikrafttrædelsestidspunkt. Dette medfører, atder i 2012 kun udarbejdes transaktionsdokumen-tation for koncerninterne køb og salg i henhold tilregnskabsreglementets § 5. I 2013 vil der ligele-des foreligge transaktionsdokumentation for kon-cerneksternt salg i henhold til regnskabsreglemen-tets § 5 stk. 2. og § 7 samt salg af aktiver og kapi-talindskud i henhold til regnskabsreglementets § 8og § 9.Endvidere omfatter overgangsreglerne, at S-togikke omfattes af bestemmelserne i regnskabsreg-lementets § 2 og 3 om strækningsregnskabet for2012.Regnskabsmæssig opdelingDSB har i overensstemmelse med ovenståendeudarbejdet en regnskabsmæssig opdeling af DSB’saktiviteter i hovedforretningsområder (Hoved-regnskabsopstilling) og opdelt økonomien i denforhandlede offentlige trafik på togsystemer(Strækningsregnskab).Hovedregnskabsopstillingen opdeler regnskabernefor virksomheder med en trafikkontrakt (DSB ogDSB S-tog) i henholdsvis offentlige serviceydelserefter forhandlet kontrakt og konkurrenceudsatteaktiviteter. Hovedregnskabsopstillingen udarbej-des hovedsageligt på baggrund af en opgørelse afde konkurrenceudsatte aktiviteter i form af resul-tater fra datterselskaber samt områderegnskaberfor konkurrenceudsatte aktiviteter, som udføres i

3

DSB SOV eller S-tog. Hovedregnskabsopstillingenpå side 5 er gennemgået af DSB’s eksterne revisor(se revisorerklæring side 21). I overensstemmelsemed regnskabsreglementet er øvrige oplysninger idette dokument ikke gennemgået af revisor.Som grundlag for hovedregnskabsopstillingenforeligger DSB’s årsregnskab. DSB har i overens-stemmelse med § 10 i regnskabsreglementet ogde særlige overgangsregler for 2012 udarbejdettransaktionsdokumentation for alle bogførte kon-cerninterne transaktioner over 2 mio. kr. ex.moms pr. år. DSB’s eksterne revisor har stikprø-vevist gennemgået transaktionsdokumentationenog har afgivet en revisorerklæring (se side 19).

Ændringer i forhold til tidligere årStrækningsregnskabet for 2012 er udarbejdet påbaggrund af en videreudvikling af DSB’s hidtidigeproduktøkonomimodel.Modellen er tilpasset de nye retningslinjer i regn-skabsreglementet samt de forretningsmæssige ogorganisatoriske ændringer DSB har foretaget i2012.Hovedregnskabsopstillingen og strækningsregn-skabet for 2012 indeholder ikke sammenlig-ningstal for 2011, hvilket primært skyldes, at kra-vene til opgørelsesmetoder i nye regnskabsregle-ment afviger væsentligt fra det tidligere regn-skabsreglement, f.eks. at stations-, distributions-og salgsomkostninger fordeles til togsystemerne.Derudover har DSB i 2012 gennemført en rækkeorganisatoriske ændringer for at opnå den ønske-de effektivisering af DSB’s økonomi med 1 milli-ard kroner inden udgangen af 2014, som et led iimplementeringen af SUNDT DSB. Dette forhold isammenhæng med principændringerne gør, at detikke umiddelbart vurderes relevant at sammenlig-ne dette års resultater med tidligere års resultaterfra produktøkonomiregnskaberne.

Strækningsregnskabet opsplitter de offentligeserviceydelser i passagertrafik, som yderligerenedbrydes i togsystemer, og øvrige forpligtelser.

4

Hovedregnskabsopstilling og beretning

Hovedregnskabsopstillingen viser en regnskabsmæssig opdeling aføkonomien for DSB SOV og S-tog i ”Offentlige serviceydelser efterforhandlet kontrakt”, ”Konkurrenceudsatte aktiviteter” og ”Særligereguleringer”. Offentlige serviceydelser efter forhandlet kontrakt forDSB SOV opdeles yderligere i en delregnskabsopstilling.HovedregnskabsopstillingFormålet med hovedregnskabsopstillingen er atudarbejde en regnskabsmæssig opdeling af DSB’saktiviteter for de juridiske enheder i DSB, der harindgået en forhandlet offentlig servicekontrakt ihenhold til regnskabsreglementets § 1. Hoved-regnskabsopstillingen er i 2012 udarbejdet forDSB SOV og DSB S-tog.Hovedregnskabsopstillingen opdeler DSB SOV’sog DSB S-tog’s økonomi i to hovedforretningsom-råder i form af ”Offentlige serviceydelser efterforhandlet kontrakt” og ”Konkurrenceudsatteaktiviteter” samt et afstemningsområde i form af”Særlige reguleringer”.Samlet resultat i 2012Årets resultat for DSB SOV er et overskud på 43mio. kr. jf. moderselskabsregnskab på side 42 iårsrapporten for DSB koncernen, hvilket stemmertil årets resultat i hovedregnskabsopstillingen.Hovedregnskabsopstillingen består af summen afresultatopgørelsen for DSB SOV fratrukket mo-derselskabets resultatsandel efter skat for S-togog resultatopgørelsen for S-tog.I årsrapporten er alle transaktioner med dattersel-skaber elimineret, men i hovedregnskabsopstillin-gen er det kun transaktioner mellem DSB SOV ogS-tog i form af koncernintern handel, som er eli-mineret. Dette medfører, at det ikke er muligt atsammenligne delresultaterne i hovedregnskabs-opstillingen med moderselskabsregnskabet påside 42 i årsrapporten for DSB koncernen. Åretsresultat på 43 mio. kr. er det samme.Særlige reguleringerSærlige reguleringer indeholder forhold, som ikkeskal bogføres i henhold til årsregnskabsloven, ogderfor ikke indgår i årsregnskaberne for de pågæl-dende virksomheder. Derimod medtages disseforhold i hovedregnskabsopstillingen i overens-stemmelse med principperne fastlagt i regnskabs-reglementet § 9 stk. 1.

5

Hovedregnskabsopstilling for DSB SOV og S-TogOffentligeMio. kr.serviceydelserefter forhandletkontraktPassagerindtægterSalg af kioskvarer mv.TrafikkontrakterSalg af reparation og vedligeholdelse af togmateriel mv.Udlejning af togmaterielNettoomsætningArbejde udført for egen regning og opført under aktiverAndre driftsindtægterIndtægter i altOmkostninger til råvarer og hjælpematerialerAndre eksterne omkostningerPersonaleomkostningerOmkostninger i altResultat før af- og nedskrivninger (EBITDA)Af- og nedskrivningerResultat af primær drift (EBIT)Resultat efter skat i tilknyttede ogassocierede virksomhederFinansielle poster, nettoResultat før skatSkat4.809393.73752338.823716209.514-563-3.842-2.982-7.3872.127-1.606521-240-386-105-2Konkurrence-udsatteaktiviteter---82-82-208290-86-64-48-19892-4448124-8983-1017677Særligereguleringer

Total

4.809393.737872338.905718289.804-649-3.906-3.030-7.5852.219-1.650569-115-39955-12

-107737743Årets resultatNoter: Andre eksterne omkostninger for konkurrenceudsatte aktiviteter indeholder tilbageførelse af hensættelse fra 2011 vedr.DSB Väst på 76 mio.kr.For uddybning omkring de anvendte metoder henvises til uddybning i afsnittet”Metoder - Hovedregnskabsopstilling” nedenfor.

I 2012 giver særlige reguleringer et positivt resul-tat på 77 mio. kr. og stammer fra to typer af po-ster: Fortjeneste ved salg af trafikrelaterede ejen-domme og Beregnet ejerafkast på kontrakthol-dernes kapitalindskud i konkurrenceudsatte dat-tervirksomheder.Fortjeneste ved salg af trafikrelaterede ejendom-me vedrører avancen på ejendomme, som eroverført til DSB Ejendomsudvikling til bogførtværdi og solgt i regnskabsåret 2012. Da dennefortjeneste er skabt ved salg af trafikrelateredeaktiver, skal fortjenesten tilfalde den offentligeservicetrafik, men da posterne ikke bogføres idriftsregnskabet, indregnes de i stedet under sær-lige reguleringer.Ejerafkast fra konkurrenceudsatte datterselskaberer beregnet som et afkastkrav på indskudt kapitalfratrukket eventuelt udbytte, kapitalnedsættelseeller lignende tilbagebetaling af indskudt kapital

eller afkast herpå. Afkastet fratrækkes de konkur-renceudsatte aktiviteter, så der ikke stilles kapitalgratis til rådighed for DSB’s udførsel af konkurren-ceudsatte aktiviteter. I stedet forventes et mar-kedsmæssig afkast på eventuelle investeringer idatterselskaber, som udfører konkurrenceudsatteaktiviteter.Konkurrenceudsatte aktiviteterDet samlede resultat for de konkurrenceudsatteaktiviteter i DSB SOV og DSB S-tog er et overskudpå 73 mio. kr. i 2012.Opgørelse af resultatet for DSB’s konkurrenceud-satte aktiviteter består af følgende poster:ƒƒDelområderegnskaber for konkurrenceud-satte aktiviteterResultatet fra og enkeltposter vedr. DSBSOV's datterselskaber som driver konkur-renceudsatte aktiviteterModpost til Særlige reguleringer

ƒ

6

DelområderDSB udarbejder resultatopgørelser for delområ-der, hvor der indenfor de kontraktholdende sel-skaber sælges ydelser eller produkter til eksternekunder eller konkurrenceudsatte datterselskaber ifri konkurrence og hvor omsætning overstiger 10mio. kr. pr. år.Regnskaberne for delområderne indeholder ind-tægter og de fulde omkostninger ved produktio-nen af den konkurrenceudsatte ydelse eller pro-dukt. De fulde omkostninger omfatter såvel vari-able som faste omkostninger afholdt i DSB, her-under træk på fællesfunktioner, eventuelle af-skrivninger og forrentning på aktiver, der er an-vendt til produktion af ydelsen samt eventuelmoms og skat.Delområderne bliver ikke belastet med moms i detilfælde, hvor indtægterne havde været fuldtmomspligtige og alle indgående momsudgifterdermed kunne afløftes, hvis delområdet havdeudgjort en selvstændig forretning med egenmomsregistrering.Skat på delområderne indregnes for 2012 i formaf 25 % af det samlede resultat på delområderne.I S-tog udgøres de konkurrenceudsatte aktiviteteraf delområderne Media og Ejendomsudlejningsamt skat på disse og giver et samlet overskud på12 mio. kr.

Offentlige serviceydelser efter forhandletkontraktDet samlede resultat for offentlige serviceydelser iefter forhandlet kontrakt DSB SOV og DSB S-toger et underskud på 107 mio. kr. i 2012. Resultatdefineres residualt fra de konkurrenceudsatteaktiviteter og omfatter indtægter og udgifter ved-rørende aktiviteter under den forhandlede trafik-kontrakt.

Delregnskabs-opstilling for DSB SOVDelregnskabsopstillingen for DSB SOV i tabel 1nedenfor viser opdelingen af årets resultat efterskat i ”Offentlige serviceydelser efter forhandletkontrakt”, ”Konkurrenceudsatte aktiviteter” og”Særlige reguleringer” for moderselskabet isole-ret.Derudover viser tabellen, hvordan ”Offentligeserviceydelser efter forhandlet kontrakt” for DSBSOV opdeles yderligere i ”Passagertrafik”, ”Øvri-ge forpligtelser” og ”Afstemningsområde” medhenblik på at lave et detaljeret strækningsregn-skab for passagertrafikken før kontraktindtægter.

Tabel 1: Delregnskabsopstilling for DSB SOVMio. kr.Passagertrafik før kontraktbetalingØvrige forpligtelserAfstemningsområde inkl. kontraktbetalingOffentlige serviceydelser efterforhandlet kontrakt i altDatterselskaber,konkurrenceudsatte aktiviteterInternationale aktiviteterUdbudt offentlig servicetrafikDelområderSkat i konkurrenceudsatte aktiviteterTotal-2.710-1942.339-56514324321-54-776177-42747043

Konkurrenceudsatte datterselskaberResultat efter skat for de af DSB SOV’s dattersel-skaber, som driver konkurrenceudsatte aktiviteterindgår I beregningen af resultatet for DSB’s kon-kurrenceudsatte aktiviteter.Udover resultaterne indgår engangsposter bogførti kontraktholdende virksomheder, som vedrørerkontraktholdernes aktionærinteresser i konkur-renceudsatte datterselskaberne f.eks. tab på mel-lemregninger, hensættelser til nedlukning ellernedskrivning af aktier.

Modpost særlige reguleringerKonkurrenceudsatteaktiviteter i altSærlige reguleringerÅrets resultat eksl. transaktioner m. S-togTransaktioner med S-togÅrets resultat

7Passagertrafik før trafikkontraktindtægter udgørunderskud 2.710 mio. kr. i 2012. Passagertrafikomfatter de aktiviteter, som er forbundet medgennemførelse af selve trafikopgaven i den of-fentlige servicetrafik. Resultatet er udtryk forfinansieringsbehovet på fjern- og regionaltogstra-fikken før kontraktbetaling. Strækningsregnskabetpå side 11 giver detaljeret opgørelse af indtægterog omkostninger i DSB SOV fordelt på togsyste-mer.Øvrige forpligtigelserI overensstemmelse med regnskabsreglementets §1 stk. 1 opdeles DSB SOV’s offentlige serviceydel-ser efter forhandlet kontrakt i Passagertrafik ogØvrige forpligtelser.Det samlede resultat for øvrige forpligtelser i2012 er et underskud på 194 mio. kr. De øvrigeforpligtelser vedrører DSB’s kontraktlige forpligti-gelser, som ikke er en del af selve togdriften ogomfatter jobbørs, obligatoriske ydelser til andreoperatører, jernbanemuseet samt forpligtigelserovertaget fra statsvirksomheden DSB. Resultateter udtryk DSB’s omkostninger ved at opfylde kon-traktlige forpligtelser, som ikke vedrører selvetogdriften. Der er en igangværende dialog medTransportministeriet vedrørende operationalise-ringen af opdelingen mellem passagertrafik ogøvrige forpligtelser.Indeholdt i resultatet for øvrige forpligtelser i2012 er følgende poster:ƒResultatet af driften af Jernbanemuseet iOdense med en udstilling om de danske ba-ners historie, kørsel med museets veterantogsamt restaurering og vedligeholdelse af mu-seets vogne og lokomotiverOmkostninger i forhold til etablering af rejse-kortet samt DSB SOV’s resultatandel fra Rej-sekortet a/sResultatet af udlejningen af ejendomme ogarealer der ikke anvendes i togdriften og re-guleres af særlig lovgivning, så udlejningen ik-ke sker på kommercielle vilkår pga. f.eks.fredning af en bygningIndtægter fra salg af ejendomme som ikkeanvendes i togdriftenJobbørs som vedrører udlånte tjenestemændsamt håndteringen af overtallige medarbejde-re - både egne og udlånteResultatet af udleje af togmateriel til Trafik-styrelsen, som er en obligatorisk forpligtelseifm. udbuddet af ØresundEkstraordinære indtægter i form af erstatnin-ger, som vedrører selve togdriftenƒEn relativ andel af fællesomkostninger tilcentrale administrative funktioner

Resultatet for afstemningsområdet i DSB SOV eret overskud på 2.339 mio. kr., da det primærtindeholder trafikkontraktbetalingen fra Trans-portministeriet på 2.521 mio. kr. Derudover ind-går selskabsskat under afstemning, da stræknings-regnskabet opgøres før selskabsskat.Konkurrenceudsatte aktiviteterResultatet for datterselskaber, der udfører kon-kurrenceudsatte aktiviteter, består i 2012 af resul-tatet for DSB Vedligehold, Kort & Godt og DSBEjendomsudvikling samt en regulering af tidligereårs resultat for DSB Vedligehold.Internationale aktiviteter DSB Sverige, DSB Tysk-land og DSB UK Ltd. samt en regulering af tidlige-re års resultat for DSB Tyskland. Derudover er deri 2012 to forhold, som har givet anledning til po-ster vedr. datterselskaber, der er konteret i DSBSOV. Der har været omkostninger vedr. nedluk-ningen af den svenske del af DSB First, hvor Violiahar overtaget togdriften fra 11. december 2011,samt en tilbageførsel af en hensættelse som blevlavet i regnskabet for 2011 vedrørende lukningenaf DSBFirst Väst.Udbudt offentlig servicetrafik indeholder resulta-tet for DSB Øresund.Det samlede resultat for delområder er et over-skud på 21 mio. kr. i 2012. Delområderne i DSBSOV er IT-ydelser, Kursuscentre, Energi, Media,Udlån af togpersonale og Ejendomsudlejning.Transaktioner mellem DSB SOV og S-tog udgør ialt 470 mio. kr. og udgør forskellen mellem resul-tat efter skat for DSB SOV i årsrapporten og re-sultatet for DSB SOV i hovedregnskabsopstillin-gen.

ƒ

ƒ

OverskudskravIfølge regnskabsreglementets § 12 skal konkurren-ceudsatte aktiviteter hvile økonomisk i sig selvover et tidsrum, der svarer til en kontraktperiodeog/eller investeringshorisonten for den investeredekapital.Segmentet ”Kursuscentre” har i 2012 givet et un-derskud på 2,6 mio. kr. Ledelsen i DSB har i 2012besluttet, at DSB ikke længere skal udbyde kursus-faciliteter til eksterne kunder. DSB’s kursuscenterpå Østerport sælges, da der er undervisningslokaler

ƒƒ

ƒ

ƒ

8til intern brug i det nye hovedkvarter i Høje Taa-strup, som vil dække DSB’s egne behov for lokalertil f.eks. undervisning af salgspersonale eller kurseri jernbanesikkerhed. Derudover har DSB valgt, atkursuscenteret på Knudshoved fra 2013 udeluk-kende skal anvendes til dagskurser og internatkur-ser for DSB-ansatte, så kapaciteten på kursuscen-teret udnyttes bedre, og dermed ikke er behov forat afholde kurser på eksterne lokationer.På sigt vil samlingen af komponentværkstedet ogdet daglige vedligehold af IC4 og IC3 dog givesynergieffekter. F.eks. vil flytningen betyde atbesværlige og dyre transporter af komponenterigennem Aarhus midtby kan undgås, og det vilgive værkstedet mulighed for at komme hurtigerei gang med eftersyn af toget. Da disse omkostnin-ger ikke er tilbagevende, forventer DSB, at resulta-tet for DSB Vedligehold vil blive vendt til et over-skud i 2013.DSB Sverige har i 2012 et underskud på 51 mio. kr.på resultatet efter skat.2Ved udgangen af 2012bestod selskabet af følgende operationer: Roslags-banan i Stockholmsområdet, Krösatåget i Jönkö-pingområdet (DSB Småland) samt Upptåget udenfor Stockholm (siden juni 2011). Resultatet for DSBSverige er påvirket af, at trafikken i DSB Väst ABden 1. maj 2012 er overdraget til SJ, hvilket f.eks.medfører et fald i indtægter fra trafikkontrakter.Derudover er driften af Roslagsbanan i Stockholmden 7. januar 2013 overdraget til Arriva. Disseændringer afspejler DSB’s ønske om at afvikle un-derskudsgivende svenske aktiviteter og fokuserepå atoptimere togdriften i Danmark.

DSB Vedligehold a/s har et negativt resultat efterskat på 3 mio. kr. i 2012.1Resultatet er påvirketaf restruktureringsomkostninger primært i form afafholdte omkostninger i forbindelse med fratræ-delser i 2012. Derudover har flytning af Kompo-nentværkstedet i Århus medført øgede omkost-ninger i 2012.

I årsrapporten for DSB koncernen præsenteres ”Resultat afprimær drift”, som ikke inkluderer finansielle poster og selskabs-skat.

1

2

I årsrapporten for DSB koncernen præsenteres ”Resultat afprimær drift”, som ikke inkluderer finansielle poster, selskabsskatog minoritetsinteresser.

9

Strækningsregnskab

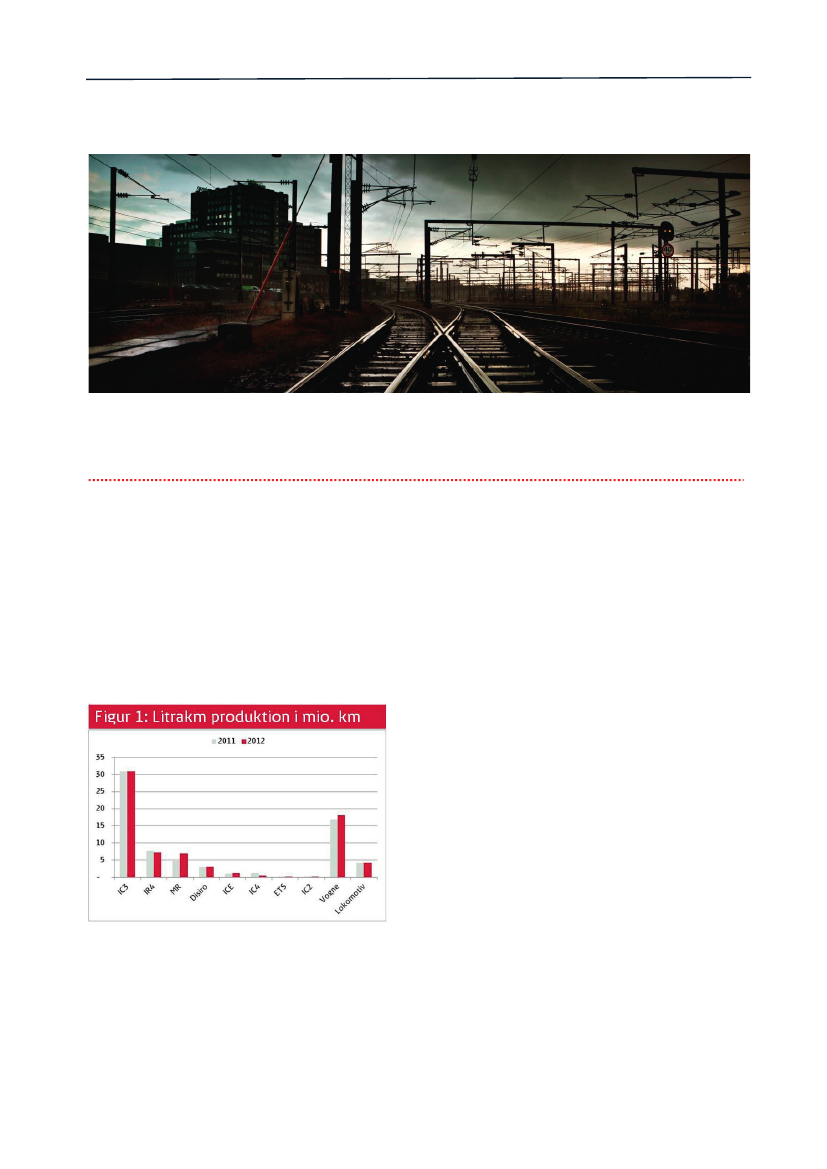

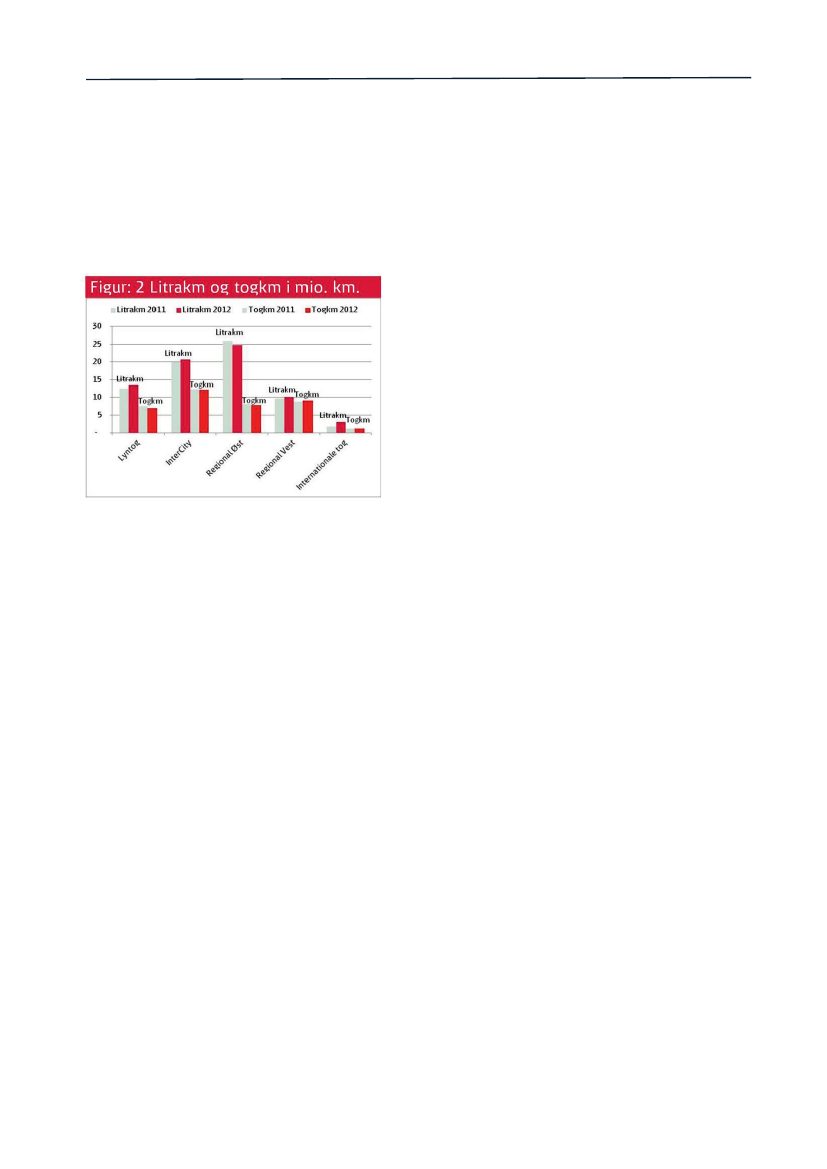

Strækningsregnskabet for passagertrafikken eksklusivt S-tog viser etfinansieringsbehov fra Trafikkontrakten på 2,7 mia. kr. i 2012.TogproduktionsudviklingMaterielTogproduktionen udtrykt i litrakm. er steget med3 pct. fra 69,9 mio. litrakm. i 2011 til 72,2 mio.litrakm. i 2012.Produktionen er fortsat meget afhængig af IC3-togsæt og Dobbeltdækker-vogne, som står forhenholdsvis 43 og 25 procent af den samledeproduktion.IC4-togsæt har derfor manglet i togproduktionenog derved medført væsentlige omlægninger i pro-duktionen. I 2011 anvendtes materiellet til Lyntogog Intercity (hhv. 0,7 og 0,5 mio. km) og ved gen-indsættelsen i 2012 blev IC4 indsat i regionaltra-fikken i Jylland.SporarbejderI marts måned blev Limfjordsbroen påsejlet og harværet under reparation siden, hvilket har haftbetydning for trafikken mellem Ålborg og Frede-rikshavn. Det har også påvirket materielsituatio-nen eftersom fire IC3-togsæt og seks MR-togsætblev fanget på den forkerte side af broen. Det hargivet udfordringer for landsdelstrafikken, hvormateriellet manglede. Yderligere har det givetudfordringer at få materiellet vedligeholdt i Nord-jylland, så derfor blev materiellet i sommer trans-porteret via Göteborg til Sjælland.Endeligt har der været planlagte sporarbejder påNordvestbanen i sommermånederne, som har haftbetydning for trafikken i Regional Øst.ProduktionsændringerDSB har i 2012 foretaget tilpasninger af kørepla-nerne i forhold til 2011. Der er kørt flere direkteIntercity afgange på strækningen Fredericia-Esbjerg samt på Regional Vest hvor trafikken mel-lem Århus og Esbjerg er udvidet som kompensati-on for anvendelsen af MR-togsæt på strækningen.I Regional Øst har der været en køreplansudvidel-se ved indførsel af halvtimedrift på København-

IC4-produktionen faldt i 2012 til en tredjedel afniveauet fra 2011 (fra 1,2 mio. km. til 0,5 mio.km). Årsagen er, at IC4-togene blev taget ud afdrift i november 2011, på grund af en signalforbi-kørsel ved Marslev på Fyn. Driften blev genopta-get i juli 2012, hvor Trafikstyrelsen gav tilladelsetil, at IC4-togene igen kunne køre med passage-rer.

10

Ringsted, hvilket har flyttet passager og togkm.fra København–Roskilde.MaterielanvendelseSåvel materielsituationen med IC4 som sporarbej-derne på Limfjordsbroen og Nordvestbanen harbetydet væsentlige omlægninger i produktionen iforhold til 2011.

der store forskelle i f.eks. energi- og vedligehol-delsesudgifter for de enkelte materieltyper.

ForretningsudviklingDen væsentligste forretningsmæssige udvikling i2012 har været igangsættelsen af SUNDT DSB,som skal indfri tre overordnede mål inden udgan-gen af 2014:1.2.3.Økonomi i balance - forbedre økonomien med1 mia. kr.Tog man vil stole på - bedre rettidighed ogtrafikinformationI mål hver gang - skabe en resultatorienteretkultur

Lyntog har haft et produktionsfald på 0,6 mio.togkm., hvilket dækker over en stigning i litrakm.produktionen på 1 mio. km. Årsagen er en substi-tution fra IC4-togsæt (-0,7 mio. km.) i 2011 tildobbeltdækkervogne (1,4 mio. km) i 2012 samten stigning i anvendelsen af IC3-togsæt (0,3 mio.km.).Intercity produktionen er faldet med 0,2 mio.togkm., hvilket dækker over en stigning i litrakm.på 0,7 mio. km., som udelukkende stammer fraIC3-togsæt.Regional Øst har samlet haft et mindre produkti-onsfald på 0,2 mio. togkm., hvilket dækker overen mindre litrakm. produktion på 1 mio. km. Re-duktionen er sket ved at reducere antallet af dob-beltdækkervogne og derved frigøre materiel.I Regional Vest er produktionen steget med 0,3mio. togkm. samtidig med at litrakm. produktio-nen er steget med 0,5 mio. km. Materielsammen-sætningen er ændret væsentligt ved at IC4 mate-riellet efter genindsættelsen i juli har kørt 0,5 mio.litrakm. og samtidig er 2 mio. litrakm. substitueretfra IC3-togsæt til MR-togsæt.Togproduktionens effekt på strækningsregn-skabetØkonomien i de enkelte strækninger er naturligvispåvirket af materielanvendelsen, men ud overselve afskrivningen og forrentningen af materiel er

ProduktivitetDet økonomiske mål i SUNDT DSB er, at forbedreDSB’s økonomi med en milliard kroner inden ud-gangen af 2014. DSB vurderer, at ved udgangen af2012 er gennemført initiativer, som vi sikre at 50pct. af den økonomiske målsætning realiseres.DSB har gennemført effektiviseringer, som bl.a.har medført en reduktion af medarbejderstabenmed 498 medarbejdere i de danske enheder. DSBhar også fokuseret på alle eksterne omkostninger,hvilket har medført en reduktion på 100 mio. kr.Derudover er det besluttet at lukke DSB Rejsebu-reau i 2012, samt at outsource hovedparten afDBS IT-drift.KunderDSB har haft en stigning i rejser med Fjern & Regi-onaltog på 2 pct. fra 2011 til 2012. Omregnet idelrejser er stigningen på 5 pct. Delrejser udtryk-ker rejser for de enkelte togsystemer, dvs. at enrejse fra København til Svendborg udgør to delrej-ser. En med Lyntoget fra København til Odense ogen med Regional Vest fra Odense til Svendborg.Passagerindtægterne er steget med 9 pct. i for-hold til 2011, hvilket dækker over forskydningermellem de enkelte togsystemer.Generelt har der været en stigning i Regional Vestog en substitution fra Lyntog til Intercity.Forretningsudviklingens effekt på stræknings-regnskabetBesparelseseffekten af initiativerne i SUNDT DSBhar dels ikke fuld effekt i 2012, og medfører delsafledte effekter i form af f.eks. fratrædelsesom-

11

kostniger og omorganiseringer, væsentlige æn-dringer i strækningsregnskabet.Årets resultat er yderligere påvirket af såvel øge-de driftsomkostninger som øgede af- og ned-skrivninger afledt af idriftsættelsen af rejsekortetog IC4 togsæt.

Derudover er regnskabet for 2012 præget af enrække engangsposter i form af fratrædelsesom-kostninger, øgede pensionsomkostninger til tjene-stemænd, tilbageførsel af en del af hensættelsenfra 2011 vedr. DSB Väst AB samt korrektion aftidligere indtægtsførte rabatter fra AnsaldoBredamv.

Strækningsregnskab før kontraktbetaling i DSB SOV

Mio. kr.PassagerindtægterDirekte produktionsrettedeomkostningerDækningsbidrag 1 (DB1)Særbestemte produktionsrettedeomkostningerDækningsbidrag 2 (DB2)MaterielomkostningerDækningsbidrag 3 (DB3)Øvrige posterResultat før skatPassagerindtægter pr. personkmDirekte produktionsrettedeomkostninger pr. litrakmDirekte produktionsrettedeomkostninger pr. pladskmSærbestemte produktionsrettedeomkostninger pr. litrakmSærbestemte produktionsrettedeomkostninger pr. pladskmMaterielomkostninger pr. litrakmPersonkm (mio. km)Litrakm (mio. km)PladskmLyntog823-522301-20596-155-59-368-4270,8537,290,2714,640,1011,07970141.958Intercity1.626-886740-347393-229164-709-5450,8442,190,2516,520,1010,901.933213.507RegionalØst570-586-16-189-205-179-384-619-1.0030,6323,440,227,560,077,16902252.605RegionalVest237-386-149-144-293-67-360-331-6910,7238,600,2814,400,106,70328101.398Internationaletog172-64108-2088-6127-71-440,8621,330,216,670,0620,331993311Total3.428-2.444984-90579-691-612-2.098-2.7100,7933,480,2512,400,099,474.332739.779Noter: Personkm kilde RIM 2012, Litrakm kilde PROTAL 2012 og Pladskm beregnet pba. PROTAL 2012.Alle produktionstal er opgjort for Fjern- og Regionaltogstrafikken i Danmark.

12

Strækningsregnskab 2012Strækningsregnskabet viser et samlet finansie-ringsbehov fra trafikkontrakten på 2.710 mio. kr. i2012, hvilket er en forbedring på 311 mio. kr. iforholdt til 2011.Passagerindtægterne fratrukket de direkte pro-duktionsrettede omkostninger (DB1) viser etoverskud på 984 mio. kr.De direkte produktionsrettede omkostninger in-deholder de direkte omkostninger til infrastruktur,togservice, klargøring, vedligehold, energi tilfremføring, fremføring, togbetjening mv.Driften af den landsdækkende trafik (Lyntog ogIntercity) samt den internationale trafik giver etsamlet dækningsbidrag (DB1) på 1.149 mio. kr.,hvorimod regionalsystemerne i Øst og Vest til-sammen giver et DB1 underskud på 165 mio. kr.De særbestemte produktionsrettede omkostnin-ger indeholder indirekte omkostninger i form afkapacitetsomkostninger til de aktiviteter somindgår under direkte produktionsrettede omkost-ninger.Driften af den landsdækkende trafik og den inter-nationale trafik giver et samlet dækningsbidrag(DB2) efter særbestemte omkostninger på 577mio. kr. hvorimod regionalsystemerne giver etsamlet underskud på 498 mio. kr.Materielomkostningerne på 691 mio. kr. indehol-der afskrivninger og forrentninger på eget materi-el, lejeomkostninger til fremmed materiel (Dob-beltdækkere og ICE togsæt), samt en tilbageførselaf AnsaldoBreda-rabatter som blev indtægtsført i2011.Materielomkostningerne er faldet med 188 mio.kr. i forhold til 2011. Årsagen til faldet i afskriv-ningerne er primært nedskrivningen på IC4-togsætmed 345 mio. kr. i 2011. Heraf er der i år tilbage-ført 105 mio. kr. som konsekvens af den ændrederegnskabsmæssige behandling af rabat opnået fraAnsaldoBreda. Modsat har ibrugtagelsen af IC4-togsæt øget afskrivningerne i 2012.Økonomien i de enkelte togsystemer er megetafhængig af, hvilket materiel der bliver anvendt iproduktionen, eftersom omkostningerne variererkraftigt fra f.eks. MR-togsæt til IC4-togsæt. Derfor

skal dækningsbidrag efter materielomkostninger(DB3) ses i sammenhæng med materielanvendel-sen.På baggrund af produktionssammensætningen i2012 har Intercity og Internationale tog givet etpositivt dækningsbidrag efter materielomkostnin-ger.Øvrige omkostninger indeholder omkostninger,som ikke varierer med togproduktionen. Der erprimært tale om salgs- og stationsomkostninger,koncernydelser og moms samt trafikstøtteydelseri form af hjælpevogn, trafikplanlægning, trafikin-formation og forsikring mv.Indeholdt i koncernomkostningerne er bla. fratræ-delsesomkostninger som følge af SUNDT DSB.

NøgletalPassagerindtægter pr. personkm.Passagerindtægterne pr. personkm. ligger gen-nemsnitlig på 0,79 kr. pr. km. for hele DSB. Lyn-tog og Intercity ligger på samme niveau over gen-nemsnittet (hhv. 0,85 og 0,84), hvorimod RegionalØst og Vest ligger under gennemsnittet (hhv. 0,63og 0,72). Nøgletallet afspejler forholdet mellembillettype og rejselængde, og det er derfor natur-ligt, at Regional Øst, som har flest pendlere, liggerlavest.Direkte produktionsomkostninger pr. litrakm.De direkte produktionsomkostninger pr. litrakm.udviser større udsving mellem togsystemernehvilket dels skyldes materielanvendelsen og delsoprationelle produktionsforhold.Eftersom vedligeholds- og energiomkostningernevarierer for forskellige materieltype, så vil om-kostningerne variere med den faktiske anvendel-

13

se. Produktionsforholdene afspejler serviceni-veauet f.eks. togbetjeningen eller catering. Hvisder er enmandsbetjening på strækningen, vil dedirekte produktionsrettede omkostninger værelavere.Regional Øst koster kun 23,4 kr. pr. litrakm., hvil-ket afspejler, at en stor del af produktionen drivesmed dobbeltdækkervogne, som dels har laveredriftsomkostninger og dels producerer flerelitrakm. end togsæt. Et togsæt kører en litrakm.,hvorimod fem dobbeltdækkervogne producererfem litrakm.

Lyntog ligger dog lavere end Intercity, hvilket måtilskrives, at der i 2012 er kørt 1,2 mio. litrakmmed dobbeltdækkervogne.Regional Vest ligger på niveau med Lyntog ogIntercity, hvilket afspejler, at det er i Vest, IC4-materiellet er blevet genindsat i 2012.Direkte produktionsomkostninger pr. pladskmPladskm er et udtryk for hvor mange sæder der ertil rådighed pr. kørt kilometer. Nøgletallet udlig-ner i nogen grad den forskel der ligger i materiel-anvendelsen.Tendensen er den samme som for litrakm. - nem-lig at Regional Øst og Internationale tog har lave-re direkte produktionsomkostninger pr. pladskm.end Lyntog, Intercity og Regional Vest. Årsagerneer ligeledes forskellige service og produktionsfor-hold.Materielomkostninger pr. litrakmMaterielomkostningerne for Lyntog og Intercityligger på samme niveau omkring 11 kr. pr. litrakmog for Regional Vest 7,2 kr. pr. litrakm hvilketgiver et godt billede af forskellen mellem togsætog vogne. Regional Vest ligger med 6,7 kr. pr.litrakm. væsentlig lavere end InterCity-systemerne. Årsagen er dels, at en stor del afproduktionen foregår med MR-togsæt, som stortset er afskrevet, og dels at IC4-materiellets af-skrivninger er påvirket af de tidligere beskrevneforhold omkring nedskrivninger i 2011. Internati-onale tog ligger på 20,3 kr. pr. litrakm., hvilketskyldes lejeomkostningerne til ICE-togsæt.

Internationale tog har direkte produktionsrettedeomkostninger pr. litrakm på 21,3 kr., hvilket liggerpå niveau med Regional Øst. Det afspejler, at ca.halvdelen af produktionen foregår med vognefrem for togsæt.Lyntog og Intercity ligger på et højere niveau(37,3 og 42,1) end Regional Øst, hvilket dels af-spejler et højere serviceniveau og dels afspejler enanden materielanvendelse.

14

Anvendt regnskabspraksis

DSB udvikler og vedligeholder det nødvendige modelapparat, somdanner grundlag for hovedregnskabsopstillingen og strækningsregn-skabet.Metode – Hovedregnskabs-opstillingHovedregnskabsopstillingen skal ifølge regn-skabsreglementet udarbejdes for de juridiske en-heder i DSB koncernen, som modtager kontrakt-betaling efter offentlig forhandlet kontrakt. Det vilsige, at hovedregnskabsopstillingen for 2012 ta-ger udgangspunkt i de aflagte årsregnskaber forDSB SOV og S-tog.Da hovedregnskabsopstillingen kun udarbejdesfor to af virksomhederne i DSB koncernen, skerder ikke en fuld konsolidering. Derfor ses der bortfra transaktioner, som er foretaget mellem DSBSOV og S-tog. Moderselskabets resultatandelefter skat for S-tog fratrækkes i resultatopgørel-sen for DSB SOV, mens transaktioner mellem DSBSOV og S-tog i form af koncernintern handel fra-trækkes i begge resultatopgørelser.Enkeltposter i DSB SOV og S-tog vedrørende dekonkurrenceudsatte dattervirksomheder ogassocierede virksomhederDSB har gennemgået årsregnskabet for DSB SOVog S-tog med henblik på at identificere enkeltpo-ster, som vedrører de konkurrenceudsatte datter-selskaber og associerede virksomheder, men erregisteret i årsregnskab for DSB SOV eller S-tog.Disse poster er indregnet i hovedregnskabsopstil-lingen under resultat af kapitalandele i tilknyttedevirksomheder og associerede virksomheder, da devedrører kapitalandele i disse virksomheder.Konkurrenceudsatte aktiviteter - DelområderUdgangspunktet for identifikation af delområder,der udfører konkurrenceudsatte aktiviteter, er deeksterne indtægter i DSB SOV og DSB S-tog, hvorder for et forretningsområde er en omsætning påover 10 mio. kr. i 2012, herunder de obligatoriskedelområder i regnskabsreglementets § 1 stk. 5.Herfra fraregnes indtægter fra koncernintern han-del mellem DSB SOV og DSB S-tog samt fra akti-viteter udført efter forhandlet kontrakt, f.eks. iform af passagerindtægter og indtægter fra jern-banemuseet.Endelig ses bort fra indtægter fra salg af koncern-serviceydelser til datterselskaber og associeredevirksomheder (f.eks. Økonomi, HR eller IT) i over-ensstemmelse med Transportministeriets svar påDSB’s fortolkningsspørgsmål.Særlige reguleringer - EjerafkastEjerafkast beregnes på baggrund af kapitalind-skuddet i form af indskudt aktiekapital tillagteventuel overkurs, kapitaltilskud samt det akku-mulerede årlige beregnede afkast, som skal for-rentes. Eventuel kapitalnedsættelse, udbetaling afudbytte nedskriver kapitalindskuddet.

15

Der er til beregningen af ejerafkastkravet benyttet”Capital Asset Pricing- modellen” (CAPM). IfølgeCAPM er ejernes afkastkrav en funktion af denrisikofrie rente, markedsrisikopræmien samt beta,idet: Ejernes afkastkrav = risikofri rente +( mar-kedsrisikopræmie* egenkapital beta).Den risikofrie rente er baseret på de 10-årigestatsrenter. Den risikofrie rente benyttet er denhøjeste værdi af enten gennemsnittet over detseneste år eller dagens rentesatser.Egenkapital beta er antaget ud fra børsnoteredepassagertogoperatørvirksomheder tillagt vurde-ring af DSB’s og de respektive datterselskabersdriftsmæssige og finansielle risici i forhold til debørsnoterede selskaber. For Kort & Godt er betaantaget ud fra børsnoterede sammenligneligevirksomheder.Markedsrisikopræmien udtrykker det merafkast,en investor kræver for at investere i risiko behæf-tede aktiver frem for risikofrie aktiver. Ifølge aka-demiske undersøgelser er markedsrisikopræmien ispændet 4 % -5 %. DSB har valgt 5 % og følgerdermed SKATs anbefaling.Udgangspunktet for beregningen er kapitalindskudog markedsdata pr. 31. december 2012. Ejeraf-kastet er indregnet i hovedregnskabsopstillingenunder finansielle poster.

typer af opgaver. Dette ressourceforbrug fordelestil aktiviteter, der afspejler DSB SOV’s forskelligejernbanedriftsfunktioner. Ressourceforbruget for-deles ud fra aktiviteternes anvendelse de forskel-lige ressourcer. Aktiviteterne fordeles ud på Tog-systemer, Øvrige forpligtelser eller Konkurrence-udsatte aktiviteter ud fra slutprodukters træk påaktiviteterne.

PassagertrafikPassagertrafik underopdeles i togsystemer. Tog-systemerne er i 2012 Lyntog, Intercity, RegionalØst, Regional Vest og Internationale tog. I forholdtil produktøkonomimodellen for 2011 opgørestogsystemet Skoletog ikke længere selvstændigt,da skolerejser sjældent køres som særtog, men istedet køres med ekstra vogne på de øvrige tog-systemer.De overordnede togsystemer underopdeles i del-togstrækninger, der svarer til de ruter ad hvilkepassagererne kan rejse med tog mellem to statio-ner uden togskift. Grupperingen af delstrækningersker på baggrund af oplysninger om togkategorierog geografi i DSB’s produktionssystem. Begrebettogkategori stammer fra arbejdet med køreplan-lægning hvor man opdeler tog i f.eks. RegionalØst, Regional Vest, Intercity, Eurocity, Lyntog osv.Fokus på strækningerI forbindelse med ændringen regnskabsreglemen-tet er der kommet øget fokus opgørelsen af for-skellen mellem de samlede passagerindtægter ogomkostninger ved driften af de forskellige tog-systemer.Dette ændrede fokus betyder, at alle indtægter ogomkostninger, som medgår ved udførslen af akti-viteter i forbindelse med trafikkontrakten, forde-les til togsystem bortset fra særlige øvrige forplig-telser. Det vil sige, at stations-, distributions- ogsalgsomkostninger fordeles til togsystemerne,

Metode - StrækningsregnskabStrækningsregnskabet bygger på en aktivitetsba-seret fordelingsmodel, som er udarbejdet i over-ensstemmelse med regnskabsreglementets § 2samt fortolkningsspørgsmål stillet af DSB til mini-steriet.Modellens grundlæggende opbygningDet regnskabsmæssige grundlag for stræknings-regnskabet er samtlige driftsregnskabsposter forDSB SOV bortset fra selskabsskat. I overens-stemmelse med overgangsordningen er der ikkeudarbejdet en strækningsopgørelse af økonomienfor S-tog. Alle regnskabsposter medtages i mo-dellen, hvilket sikrer sammenligneligheden meddriftsregnskabet.I modellen grupperes de bogførte registreringer tilde indtægts- og omkostningsgrupper, der afspej-ler DSB SOV’s ressourceforbrug på forskellige

16

hvor de i produktøkonomiregnskabet for 2011blev opgjort som selvstændige slutprodukter.Derudover er det i 2012 kun de opgjorte posterfra delområder, resultater fra datterselskaber ogenkeltposter, som fordeles til konkurrenceudsatteaktiviteter i strækningsmodellen. Der udarbejdesdelområderegnskaber udenfor modellen for del-områder, hvor der er en omsætning på over 10mio. kr. ekstern og koncernintern handel. Resulta-terne for delområderne indarbejdes i stræknings-regnskabet på artkonto-niveau med de beregnedebeløb. Det vil sige, at indtægter fra salg af kon-cernydelser til datterselskaber samt fra ekstern ogøvrigt koncerninternt salg af ydelser med en om-sætning på under 10 mio. kr. behandles som om-kostningsminimeringer hos de enheder, der harproduceret ydelsen. Indtægterne fordeles til akti-viteter og videre til togsystemerne efter sammeprincipper som enhedens øvrige poster.

Fordelingen fra aktiviteter sker overordnet efterfire forskellige principper.Hvis aktiviteten kun udføres for at betjene et en-kelt togsystem, vil der ske en direkte fordeling tildette togsystem.Hvis aktiviteten i stedet udføres for at kunne køreflere eller alle togsystemer, vil omkostningerneblive fordelt på togsystemerne efter en relevantproduktionsparameter. I tabel 2 nedenfor fremgårde væsentligste fordelingsnøgler for de produkti-onsrettede aktiviteter.Tabel 2: Fordelingsnøgler for produktionsrettede aktiviteterType af aktivitetPassagerindtægterEnergiTogbetjeningTogfremføringKlargøringMaterielVedligeholdBaneafgifterCateringFordelingsnøgleIndtægtsfordelingLitrakm.TurtimerTurtimerLitratimerLitratimerLitrakm.Baneafgifternes fordelingTurtimer

Anvendte fordelingsnøglerModellen, der er grundlaget for strækningsregn-skabet, er udviklet ud fra målsætningen om, atmodellen skal afspejle DSB SOV’s indtægts-, om-kostnings- og produktionsstruktur samt givetransparens og forklarbare resultater. Da model-len er en fordelingsmodel, vil størrelsen af ind-tægter og omkostninger pr. togsystem afhængigaf valget af omkostningsgrupperinger og forde-lingsnøgler.I modellen opgøres omkostninger og indtægterfor de kapacitetsenheder i de forskellige direktør-områder, som producerer ydelser til vores kundereller for andre enheder i DSB. Indirekte omkost-ninger til administrative stabs- og støttefunktio-ner i direktørområderne fordeles til kapacitetsen-hederne ud fra antallet af fuldtidsansatte i kapaci-tetsenhederne.

Hvis en aktivitet vedrører en enkelt station i formaf f.eks. rengøring, vedligehold af stationsbygnin-gen eller billetsalget på stationen, vil omkostnin-gerne blive fordelt på togsystemerne efter forde-lingen ud fra, hvordan antallet af afrejsende fraden pågældende station fordeler sig på togsyste-merne.Hvis en aktivitet ikke har en sporbar sammen-hæng til produktionen på togsystemerne, vil om-kostninger blive fordelt til togsystemerne efter enarbitrær fordelingsnøgle. F.eks. fordeles omkost-ningerne til centrale administrative funktioner udfra de øvrige omkostninger fordeling på tog-systemerne.Nedenstående tabel viser, hvor stor en del af desamlede omkostninger på togsystemerne, derbliver fordelt med forskellige typer af fordelings-nøgler.

17

Tabel 3: Anvendte fordelinger til togsystemerI procentLitrakm.LitratimerDelrejserAlle omkostningerTurtimer togfører og lokoførerMomsstatusBaneafgifterUdvalgte omkostninger f.eks. lønTogtimer, Togkm eller Pladskm.Øvrige f.eks. direkte fordelingI altTotal18,218,213,211,515,86,56,25,63,01,8100

Omkostningerne opdeles efter, om de er direk-te/særbestemt relateret til produktionen, eller derer tale om materielomkostninger. Alle poster,som ikke er en del af en af de ovenstående grup-per, vil blive kategoriseret som øvrige poster.Tabel 3: DækningsbidragsopstillingenPassagerindtægter- Direkte produktionsrettede omkostninger=Dækningsbidrag 1- Særbestemte produktionsrettede omkostnigner=Dækningsbidrag 2- Materielomkostninger=Dækningsbidrag 3- Øvrige omkostninger

Klassificering af regnskabsposter og aktiviteterAlle ressourcer er klassificeret efter deres skønne-de variabilitet. Direkte poster varierer direkte medproduktionsniveauet for togsystemerne, menssærbestemte poster ikke varierer direkte medproduktionsniveauet, men alligevel har en sam-menhæng til den samlede produktionen på tog-systemerne. Indirekte poster varierer kun i megetbegrænset omfang med produktionsomfanget.Det er f.eks. overordnede kapacitetsomkostningerpå direktørniveau og i de centrale stabe.Alle aktiviteter, der fordeles til togsystemerne erklassificeret efter deres produktvariabilitet tiltogsystemet. Det vil sige, hvorvidt aktiviteterne erdrevet af produktionsvolumen på togsystemerne.Aktiviteterne kategoriseres enten som produkti-onsrettede eller ikke-produktionsrettede.DækningsbidragsopstillingStrækningsregnskabets resultater opstilles efteren dækningsbidragsbetragtning, som baserersig på en kombination af variabiliteten af de med-gåede indtægter og omkostninger og de modelle-rede aktiviteters variabilitet.F.eks. vil en lønomkostning blive klassificeret somen direkte variabel omkostning, uanset om dendækker over lokoførerløn eller løn til turplanlæg-gere. Det er dog alene aktiviteten fremføring, derer antages at variere direkte med togproduktio-nen.

=Resultat før Skat

Dækningsbidragsopstillingen er et udtryk for ind-tægter og omkostningers nærhed med produktio-nen.MomsÅrets momsnettoomkostninger fordeles på slut-produkter givet deres momsstatus. Alle slutpro-dukter har en momsstatus imellem 0 og 100 somafgør, om produktet skal belastes med moms.Derudover er der knyttet en momsstatus til deenkelte omkostningselementer. Ved at kombineremomsstatus for de enkelte omkostningselementermed momsstatus for de enkelte slutproduktersamt den tilhørende omkostning kan grundlagetfor fordeling af moms beregnes.Det vil sige, at alle nationale deltogssystemer,samt det totale salgs- og distributionsapparat erbelastet med 100 % indgående moms. Internatio-nale togsystemer betragtes som udlandsomsæt-ning og er derfor i produktøkonomiregnskabetforudsat 100 % momsafløftning.SkatSelskabsskat medtages ikke i strækningsregnska-bet. I hovedregnskabsopstillingen opdeles sel-skabsskatten mellem offentlig service efter for-handlet kontrakt og de konkurrenceudsatte aktivi-teter.

18

ErklæringerLedelseserklæring

Direktion har dags dato behandlet og godkendt hovedregnskabsopstillingen for DSB SOV og S-tog for 2012samt strækningsregnskabet for DSB SOV for 2012.Hovedregnskabsopstillingen og strækningsregnskabet er udarbejdet efter de principper og metoder, som erangivet i Regnskabsreglementet for DSB, under hensyntagen til overgangsregler og fortolkninger aftalt medTransportministeriet.Det er vores opfattelse, atƒƒregnskabsreglementet er overholdt i 2012, herunder, at der er foretaget den fornødne regnskabsmæssi-ge opdeling, jf. regnskabsreglementets § 1.data og andet informationsgrundlag for alle aktiviteter i DSB koncernen er til stede, således at det ermuligt at gennemføre kontrol af transaktionssporet mellem årsregnskaberne for de kontraktholdendevirksomheder og hovedregnskabsopstillingen.

København, den 22. marts 2013

I direktionen

Jesper LokAdministrerende direktør

Jacob KjærØkonomidirektør

19

Revisorerklæringer vedrørende transaktionsdokumentation og hoved-regnskabsopstillingErklæring fra uafhængig revisor i henhold til § 15, stk. 1, i regnskabsreglementet for DSB for 2012 ved-rørende transaktionsdokumentationTil TransportministerietSom grundlag for hovedregnskabsopstillingen på side 5 ovenfor foreligger DSB SOV (DSB) og DSB S-tog a/s’sårsregnskaber. DSB skal i henhold til § 10 i regnskabsreglementet udarbejde transaktionsdokumentation forbogførte regulerede transaktioner med en økonomisk værdi over 2 mio. kr. ex. moms pr. år. Reguleredetransaktioner omfatter transaktioner omfattet af regnskabsreglementets §§ 4-9 mellem kontraktholdere(DSB SOV og DSB S-tog a/s) og andre.Som revisor for DSB skal vi i henhold til § 15, stk. 1 i regnskabsreglementet for DSB ("regnskabsreglemen-tet") stikprøvevist gennemgå den af ledelsen udarbejdede transaktionsdokumentation for køb og salg afydelser, udleje og salg af aktiver samt overførsel af kapital mellem juridiske enheder i DSB med en forhand-let offentlig servicekontrakt (DSB SOV og DSB S-tog a/s) og enheder med konkurrenceudsatte aktiviteter.DSB's ledelse har i henhold til § 17 i regnskabsreglementet ansvaret for, at transaktionsdokumentationen forkøb og salg af ydelser, udleje og salg af aktiver samt overførsel af kapital mellem juridiske enheder i DSB,der har indgået en forhandlet offentlig servicekontrakt (DSB SOV og DSB S-tog a/s) og enheder med konkur-renceudsatte aktiviteter er tilgængelig samt at transaktionerne er foretaget i overensstemmelse med de iregnskabsreglementets §§ 4-9 fastlagte principper, der er tilrettelagt for at forhindre krydssubsidiering af dekonkurrenceudsatte aktiviteter, og tilhørende vejledning (Transportministeriets svar på fortolkningsspørgs-mål til regnskabsreglementet fra DSB).Vores ansvar er på grundlag af det udførte arbejde at udtrykke en konklusion om, hvorvidt transaktionsdo-kumentationen for køb og salg af ydelser, udleje og salg af aktiver samt overførsel af kapital mellem dejuridiske enheder i DSB, der har indgået en forhandlet offentlig servicekontrakt (DSB SOV og DSB S-tog a/s)og de konkurrenceudsatte aktiviteter stikprøvevist er gennemgået og har været tilgængelig samt hvorvidt vier blevet bekendt med, at transaktionerne ikke er foretaget i overensstemmelse med de i regnskabsregle-mentets §§ 4-9 fastlagte principper.Denne erklæring omfatter regnskabsåret 2012 for DSB SOV og DSB S-tog a/s dækkende perioden 1. januar -31. december 2012.Denne erklæring omfatter alene transaktionsdokumentation vedrørende bogførte regulerede transaktioner,som danner grundlag selve for hovedregnskabsopstillingen på side 5 ovenfor.Udført arbejdeVi har udført vores arbejde i overensstemmelse med den internationale standard om andre erklæringsopga-ver med sikkerhed og yderligere krav ifølge dansk revisorlovgivning med henblik på at opnå begrænset sik-kerhed for vores konklusion. Den opnåede sikkerhed er begrænset, idet vores arbejde i forhold til en opgavemed høj grad af sikkerhed, har været begrænset til først og fremmest at omfatte forespørgsler til virksom-hedens ledelse og relevante medarbejdere, samt stikprøvevis gennemgang af transaktionsdokumentationenfor køb og salg af ydelser, udleje og salg af aktiver samt overførsel af kapital mellem juridiske enheder iDSB, der har indgået en forhandlet offentlig servicekontrakt (DSB SOV og DSB S-tog a/s) og enheder medkonkurrenceudsatte aktiviteter. Vores arbejder er udført i forlængelse af vores revision af årsregnskabernefor DSB SOV og DSB S-tog a/s for 2012.Det er vores opfattelse, at det udførte arbejde giver et tilstrækkeligt grundlag for vores konklusion.

20

KonklusionVed det udførte arbejde har transaktionsdokumentationen for køb og salg af ydelser, udleje og salg af akti-ver samt overførsel af kapital mellem juridiske enheder i DSB, der har indgået en forhandlet offentlig ser-vicekontrakt (DSB SOV og DSB S-tog a/s) og enheder med konkurrenceudsatte aktiviteter været tilgængeligog vi har stikprøvevist gennemgået denne. Vi er ikke blevet bekendt med, at transaktionerne ikke er foreta-get i overensstemmelse med de i regnskabsreglementets §§ 4-9 fastlagte principper.

Supplerende oplysningerUden at det har påvirket vores konklusion gør vi opmærksom på, at grundlaget for afgivelse af erklæringener forbundet med en usikkerhed, idet der ikke foreligger en fuldstændig afstemning mellem oversigt overtransaktionsdokumentation på totalniveau og de samlede koncerninterne handler i DSB SOV og DSB S-toga/s’ årsregnskaber.Vi skal endvidere henlede opmærksomheden på, at jf. Transportministeriets svar på fortolkningsspørgsmåltil regnskabsreglementet fra DSB er krav om udformning af transaktionsdokumentation for nedenståendeforhold i regnskabsreglementet ikke gældende i 2012:

ƒƒ

koncerneksterne salg i henhold til regnskabsreglementets § 5 stk. 2. og § 7salg af aktiver og kapitalindskud i henhold til regnskabsreglementets § 8 og § 9.

København, den 22. marts 2013

KPMGStatsautoriseret Revisionspartnerselskab

Torben Benderstatsaut. revisor

Michael N. C. Nielsenstatsaut. revisor

21

Erklæring fra uafhængig revisor i henhold til § 15, stk. 2, i regnskabsreglementet for DSB for 2012 ved-rørende hovedregnskabsopstillingTil TransportministerietSom revisor for DSB SOV (DSB) skal vi i henhold til § 15, stk. 2 i regnskabsreglementet for DSB ("regnskabs-reglementet") gennemgå den af ledelsen udarbejdede hovedregnskabsopstilling for DSB SOV og DSB S-toga/s for 2012, i henhold til § 1 stk. 4 og § 14 i regnskabsreglementet.DSB's ledelse har i henhold til § 17 i regnskabsreglementet ansvaret for, at de anvendte principper og meto-der for udarbejdelse af hovedregnskabsopstillingen for DSB SOV og DSB S-tog a/s for 2012 i henhold til § 1stk. 4 og § 14 i regnskabsreglementet er i overensstemmelse med reglerne i regnskabsreglementet og tilhø-rende vejledning (Transportministeriets svar på fortolkningsspørgsmål til regnskabsreglementet fra DSB).Vores ansvar er på grundlag af det udførte arbejde at udtrykke en konklusion om, hvorvidt vi er blevet be-kendt med, at de anvendte principper og metoder for udarbejdelse af hovedregnskabsopstillingen for DSBSOV og DSB S-tog a/s for 2012 i henhold til § 1 stk. 4 og § 14 i regnskabsreglementet ikke er i overens-stemmelse med reglerne i regnskabsreglementet og tilhørende vejledning.Denne erklæring omfatter alene selve hovedregnskabsopstillingen på side 5 ovenfor.Udført arbejdeVi har udført vores arbejde i overensstemmelse med den internationale standard om andre erklæringsopga-ver med sikkerhed og yderligere krav ifølge dansk revisorlovgivning med henblik på at opnå begrænset sik-kerhed for vores konklusion. Den opnåede sikkerhed er begrænset, idet vores arbejde i forhold til en opgavemed høj grad af sikkerhed, har været begrænset til først og fremmest at omfatte forespørgsler til virksom-hedens ledelse og relevante medarbejdere, sammenholdelse af hovedregnskabsopstillingen med revideredeårsregnskaber for juridiske enheder som leverer offentlige serviceydelser i henhold til den/de forhandledekontrakter med Transportministeriet (DSB SOV og DSB S-tog a/s), samt virksomhedernes registrering for deidentificerede delområder i henhold til regnskabsreglementet for DSB § 1, stk. 4b. Vores arbejder er udført iforlængelse af vores revision af årsregnskaberne for DSB SOV og DSB S-tog a/s for 2012.Det er vores opfattelse, at det udførte arbejde giver et tilstrækkeligt grundlag for vores konklusion.KonklusionPå baggrund af det udførte arbejde er vi ikke blevet bekendt med, at de anvendte principper og metoder forudarbejdelse af hovedregnskabsopstillingen for DSB SOV og DSB S-tog a/s for 2012 i henhold til § 1 stk. 4og § 14 i regnskabsreglementet, ikke er i overensstemmelse med reglerne i regnskabsreglementet og tilhø-rende vejledning.København, den 22. marts 2013

KPMGStatsautoriseret Revisionspartnerselskab

Torben Benderstatsaut. revisor

Michael N. C. Nielsenstatsaut. revisor