Transportudvalget 2012-13

TRU Alm.del Bilag 321

Offentligt

Produktivitetskommissionsrapport nr.

2

KAPITEL 1OVERBLIK1.11.21.31.4Velfungerende markederInternationaliseringOffentlig reguleringEffekt på produktiviteten

1114151617

DEL 1: KONKURRENCEKAPITEL 2KONKURRENCE SOM DRIVKRAFT2.12.22.3Forudsætninger for konkurrenceVirksomhedsdynamikInnovation og effektivisering

21222324

KAPITEL 3VIRKSOMHEDSDYNAMIK3.13.23.33.43.5Betydning for produktivitetsvækstenVirksomhedernes produktivitetEffektiv fordeling af arbejdskraftenHvad er karakteristika for den produktive virksomhed?Vedvarende lav- og højproduktive virksomheder

272932333638

KAPITEL 4KONKURRENCEINTENSITETEN I DANMARK4.14.24.34.44.54.64.7Markedsstudier af konkurrenceintensitetenKonkurrencekulturenDen danske konkurrencelovgivning har været mangelfuldKonkurrence og virksomhedsdynamikPriserne er relativt høje i DanmarkPrisen i forhold til omkostningerneKoncentration

4142444545464849

KAPITEL 5KONKURRENCELOVEN OG -MYNDIGHEDERNE5.15.25.3Den danske konkurrencelovgivningDe institutionelle rammerArbejdsmarkedsklausuler

53545658

Analyserapport 2

3

DEL 2: INTERNATIONALISERINGKAPITEL 6INTERNATIONALISERING OG PRODUKTIVITET6.16.26.3Effekter af internationaliseringDet europæiske produktivitetsefterslæbDanmark i den globale økonomi

63636565

KAPITEL 7INTERNATIONAL HANDEL7.17.27.37.47.57.67.77.8Danmarks udenrigshandelHandel og velstandInternational handel og produktivitet i virksomhederneKonkurrence og erhvervsstrukturInternational handel og arbejdsstyrkens sammensætningBarrierer for handelEksportfremmePolitikovervejelser

676869707374767778

KAPITEL 8HANDEL MED SERVICEYDELSER8.18.28.38.48.5Hvad er handel med serviceydelser?Danmarks handel med serviceydelserGevinster ved handel med serviceydelserPotentialet for handel med serviceydelserBarrierer for handel med serviceydelser

818282858687

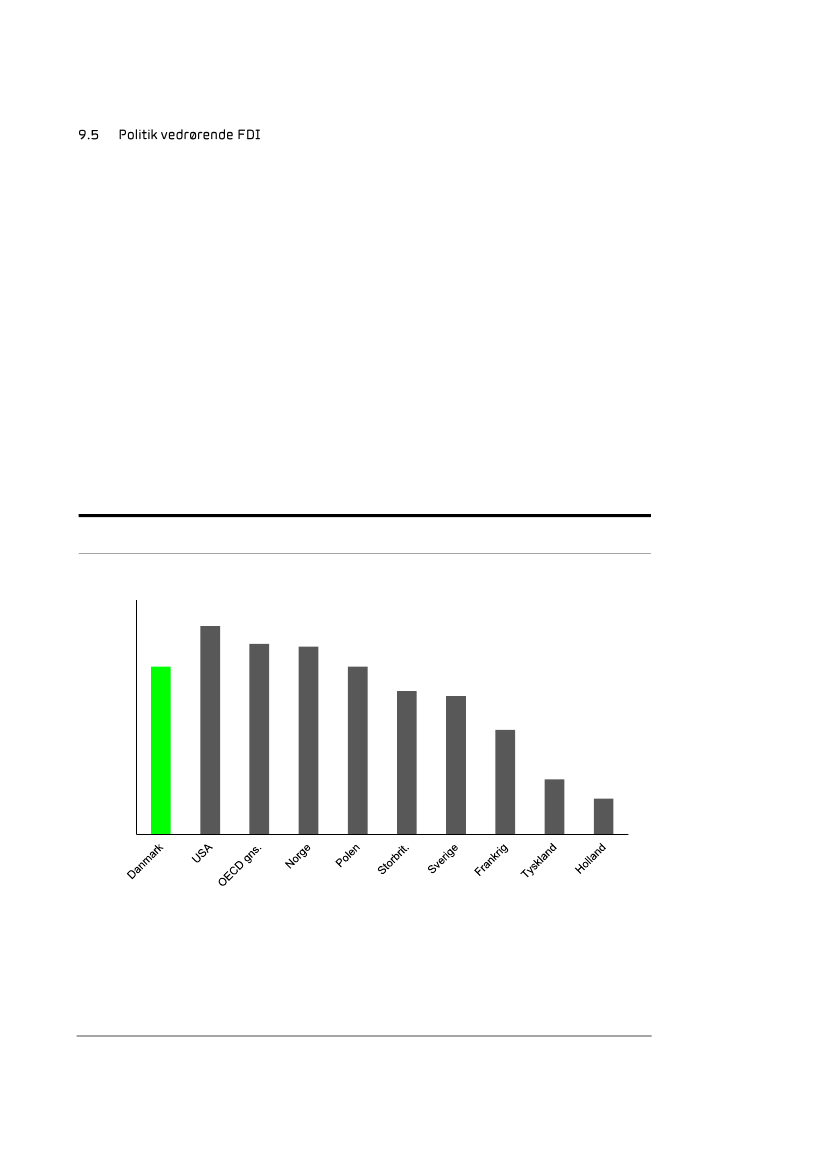

KAPITEL 9INTERNATIONALE DIREKTE INVESTERINGER9.19.29.39.49.5FDI og produktivitetUdadgående FDIProduktivitet og udenlandsk ejerskabSpredningseffekterPolitik vedrørende FDI

919193939596

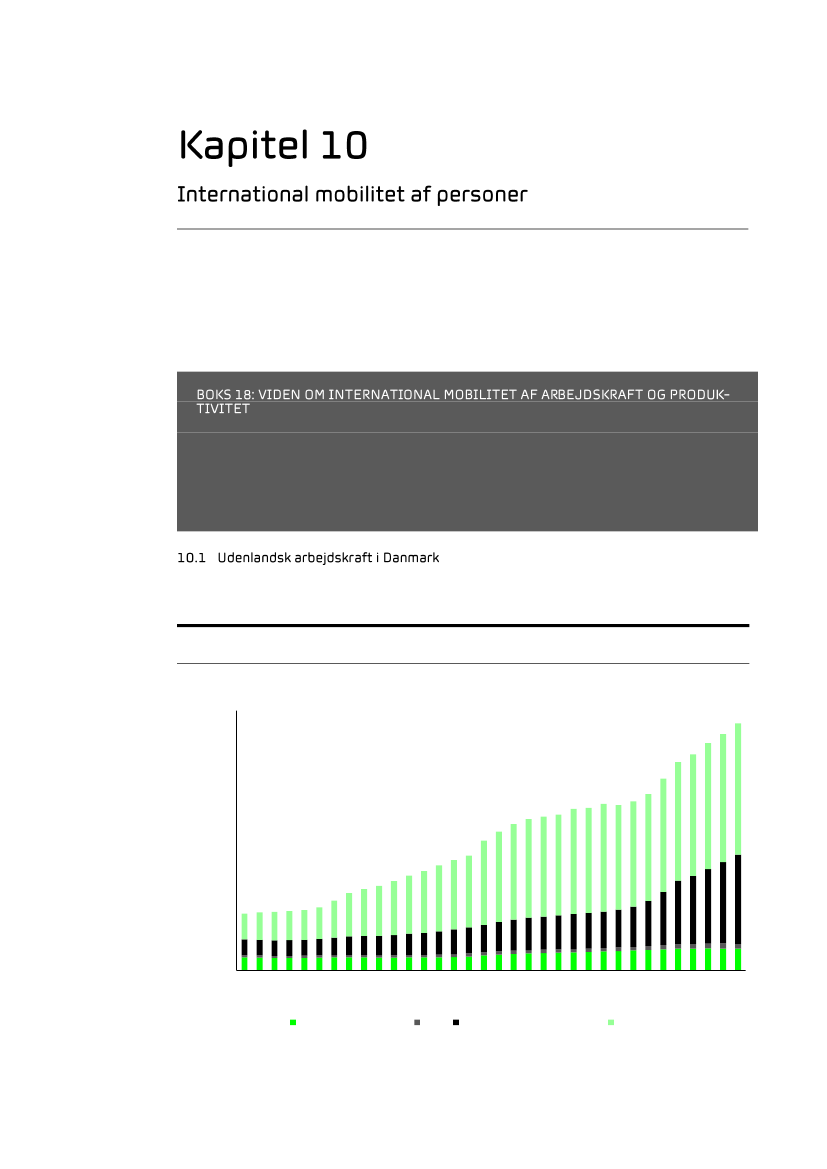

KAPITEL 10INTERNATIONAL MOBILITET AF PERSONER10.110.2Udenlandsk arbejdskraft i DanmarkTiltrækning af udenlandsk arbejdskraft til Danmark

9999101

Analyserapport 2

4

DEL 3: REGULERINGKAPITEL 11OFFENTLIG REGULERING11.111.2Regulering i den danske servicesektorProduktivitetspotentiale

105107108

KAPITEL 12DETAILBRANCHEN12.112.212.312.412.512.612.712.812.9Detailbranchen i DanmarkProduktivitetsudviklingen i detailbranchenRegulering i detailbranchenPlanlovenFormålet med planlovens detailhandelsbestemmelserProduktivitetseffekter af planlovenFremtidens detailhandelBetydningen af planlovens begrænsningerApotekerbranchen

113115116118119122122126128130

KAPITEL 13NETVÆRKSSERVICE13.113.213.3NetværksbrancherneRegulering og produktivitetBrancherne

133134135137

KAPITEL 14BYGGERI OG LANDTRANSPORT14.114.2LandtransportBygge- og anlægsbranchen

143143146

LITTERATURLISTE

155

Analyserapport 2

5

Analyserapport 2

6

Denne rapport er en revideret udgave af den Analyserapport 2 med samme titel, som Pro-duktivitetskommissionen første gang offentliggjorde den 30. maj 2013. I forhold til den oprin-delige udgave er der alene foretaget rettelser og ændringer i teksten vedrørende jernbane-drift og postvæsen i kapitel 13 samt enkelte konsekvensrettelser i kapitel 1 og 11.

Analyserapport 2

7

Analyserapport 2

8

I april udgav Produktivitetskommissionen sin første analyserapportDanmarks Produktivitet –hvor er problemerne?Der konkluderede vi, at Danmark har et produktivitetsproblem, og atdet især findes i servicesektoren. Vi pegede desuden på nogle relevante indsatsområder iarbejdet med at løse problemet.IKonkurrence, internationalisering og reguleringgår Kommissionen i dybden med noglevæsentlige drivkræfter for vækst i produktiviteten. Rapporten indeholder desuden Kommissi-onens første konkrete anbefalinger.Konkurrence, internationalisering og reguleringbestår af tre sammenhængende dele, derdog kan læses hver for sig.I første del illustrerer vi, hvor vigtig konkurrence og dynamik er for produktivitetsudviklingen. Ianden del følger vi op med en analyse af, hvordan Danmark kan drage nytte af øget interna-tionalisering. Den offentlige regulering har stor betydning for konkurrencesituationen og forDanmarks stilling i en stadig mere internationaliseret verden. Rapportens tredje del fokusererderfor på, om det er muligt at regulere på en måde, der i højere grad end i dag fremmer kon-kurrence og internationalisering.Danmark klarer sig på mange områder ikke dårligt sammenlignet med landene omkring os.Alligevel er der en del steder, hvor vi kan gøre det bedre. Der er nogle områder, hvor vi i daghar indrettet vores lovgivning på en unødigt restriktiv måde, der begrænser mulighederne forat udvikle vores velstand og velfærd.De tiltag, som Produktivitetskommissionen lægger op til i denne rapport, vil ikke radikalt æn-dre det Danmark, som vi kender. Men de vil medvirke til, at vi får lettere ved at følge medvelstandsudviklingen i landene omkring os.En vigtig pointe i rapporten er, at konkurrence og internationalisering afhænger af mangeforhold, som hver især kan synes ubetydelige, men som tilsammen har stor betydning. Dekonkrete anbefalinger til at fremme konkurrence og internationalisering, som Kommissionenkommer med i denne rapport, er derfor på ingen måde udtømmende.Anbefalingerne i rapporten har alle til formål at styrke produktivitetsudviklingen i den privatesektor. I juni følger Produktivitetskommissionen op med en rapport med anbefalinger til,hvordan vi kan fremme produktiviteten i den offentlige sektor. Og efter sommerferien vilKommissionen bl.a. give hele vidensområdet et eftersyn. Det gælder fx uddannelse samtforskning, udvikling og innovation, der også er afgørende drivkræfter for produktivitetsudvik-lingen.God læselyst!Peter Birch SørensenFormand for Produktivitetskommissionen

Analyserapport 2

9

Analyserapport 2

10

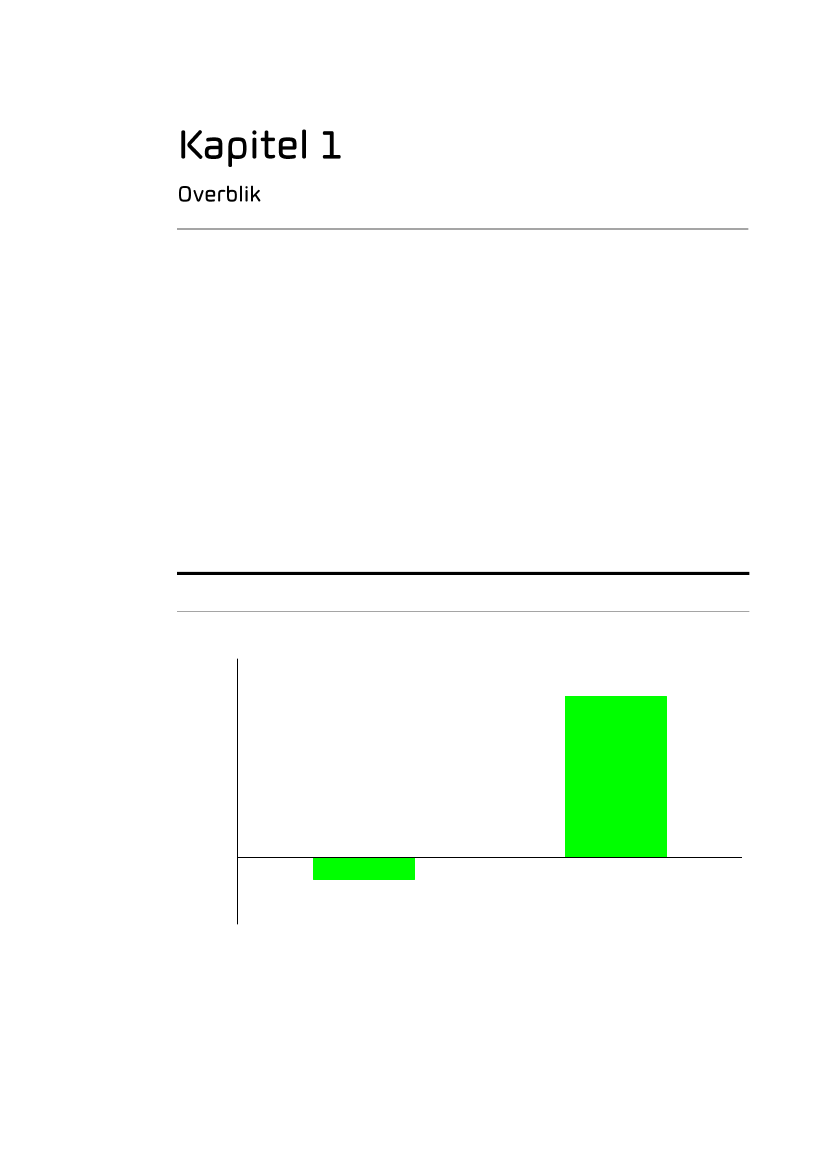

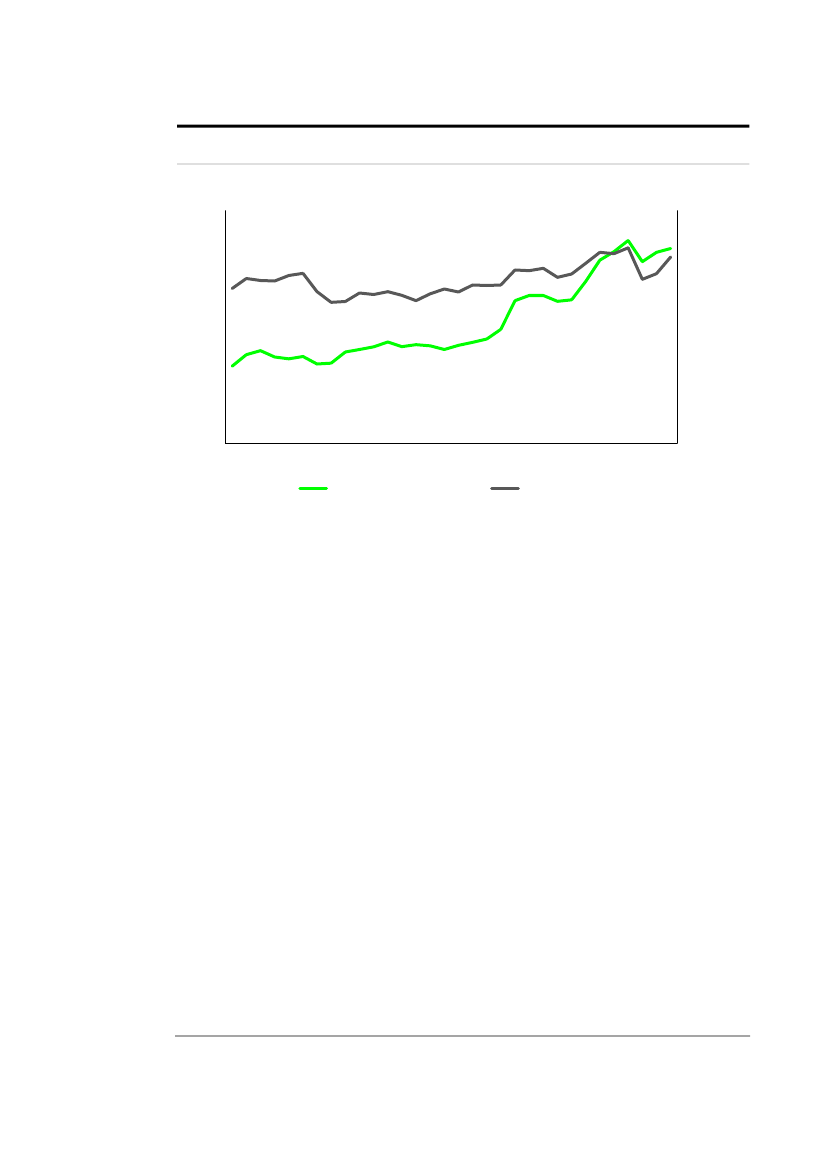

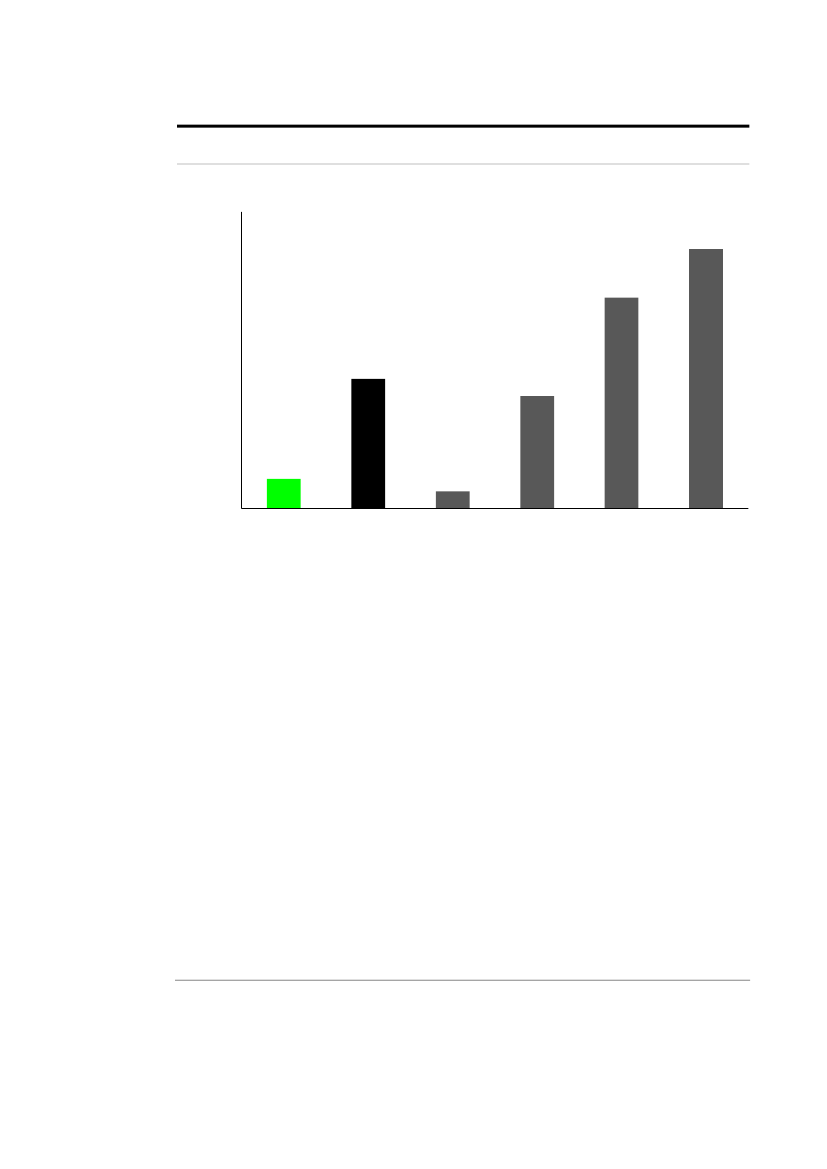

Produktivitetskommissionen viser i sin første analyserapport, at produktiviteten i de danskeserviceerhverv gennem en årrække har udviklet sig svagt. Som vist i figur 1 gælder det især ide brancher, der er rettet mod hjemmemarkedet, mens de brancher, der er udsat for interna-tional konkurrence, har klaret sig bedre.Denne anden analyserapport peger på, at internationalisering og velfungerende markederfor varer og serviceydelser er vigtige drivkræfter for produktivitetsudviklingen. Manglendeinternational konkurrenceudsættelse kan sammen med en uhensigtsmæssig udformning afden offentlige regulering have medvirket til den svage produktivitetsudvikling i en række ser-vicebrancher. Rapportens hovedkonklusioner er samlet i boks 1.For et styrke produktiviteten kommer Produktivitetskommissionen med en række anbefalin-ger, der kan fremme konkurrence og internationalisering. De er samlet i boksenAnbefalin-ger.Det vurderes, at anbefalingerne har et potentiale til at løfte BNP med mindst 10 mia. kr.frem mod 2020 gennem øget produktivitet. De 10 mia. kr. er ikke et engangsbeløb, men detbeløb, som BNP hvert år vil være højere, hvis rapportens anbefalinger gennemføres. Detteskøn er behæftet med stor usikkerhed, men det må anses for at være konservativt. Denfaktiske effekt kan meget vel være betydeligt større.FIGUR 1:PRODUKTIVITETSVÆKST I SERVICEERHVERVENE 1995-2011

Pct.

3,0

2,0

1,0

0,0Service, internationaliseretService, hjemmemarked-1,0Note: Gennemsnitlig årlig realvækst i timeproduktiviteten.Kilde: Danmarks Statistik og egne beregninger.

Analyserapport 2

11

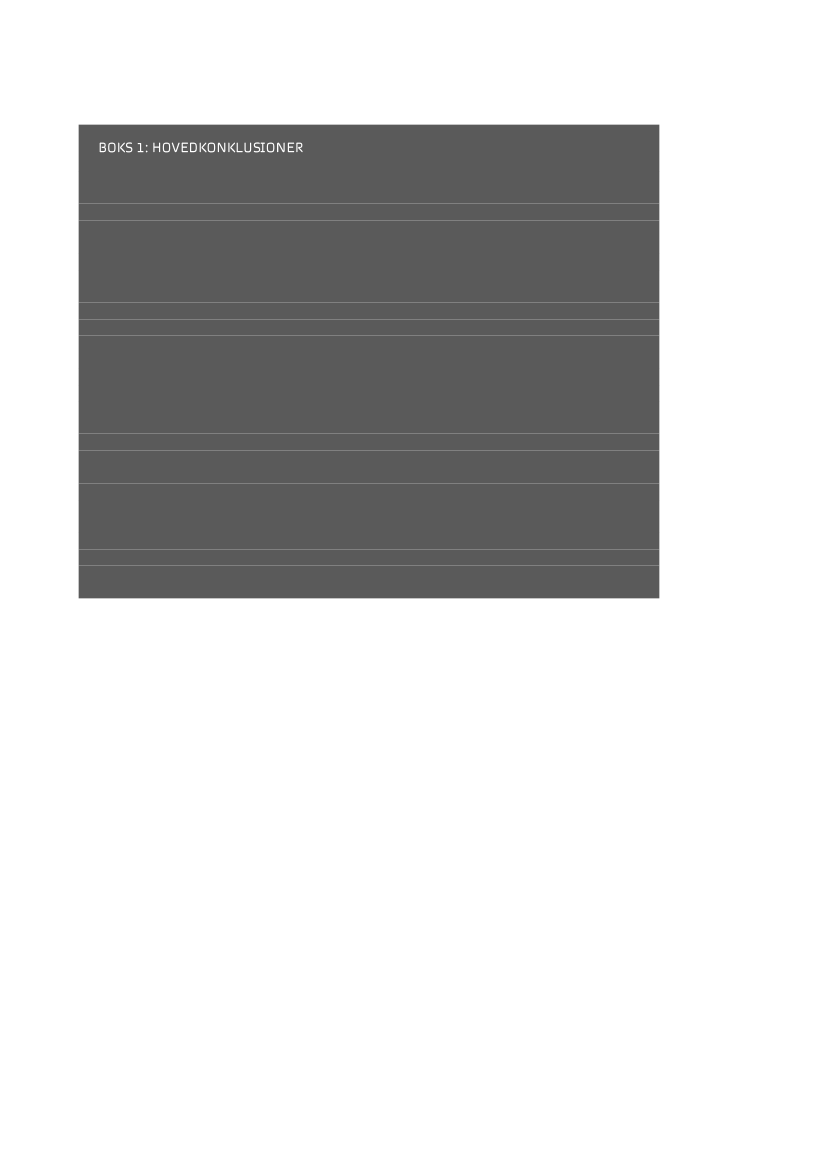

Anbefalingerne i denne rapport tager udgangspunkt i følgende forhold:Danmarks dårlige produktivitetsudvikling afspejler især en svag udvikling i de hjem-memarkedsorienterede servicebrancher.Konkurrence og internationalisering er blandt de vigtigste drivkræfter for vækst i pro-duktiviteten i den private sektor.Velfungerende markeder, hvor virksomhederne konkurrerer om kunderne på lige vil-kår, tilskynder virksomhederne til at være innovative og effektive og gør det muligt forde dygtigste virksomheder at vokse på bekostning af de mindre dygtige.Internationalisering styrker konkurrenceintensiteten, fremmer overførsel af viden mel-lem lande, øger potentialet for stordriftsfordele og gør det muligt for de enkelte landeat specialisere sig i at producere det, de er bedst til.Udformningen af den offentlige regulering har en betydelig indflydelse på produktivi-teten via dens effekt på virksomhedernes omkostninger og konkurrenceintensiteten.Produktivitetskommissionen ser en række muligheder for fra politisk side at fremmekonkurrence og internationalisering samt forbedre erhvervsreguleringen i Danmark.Produktivitetskommissionen vurderer, at anbefalingerne i denne rapport har et po-tentiale til at øge værdien af Danmarks samlede produktion med mindst 10 mia. kr.om året gennem øget produktivitet.

Analyserapport 2

12

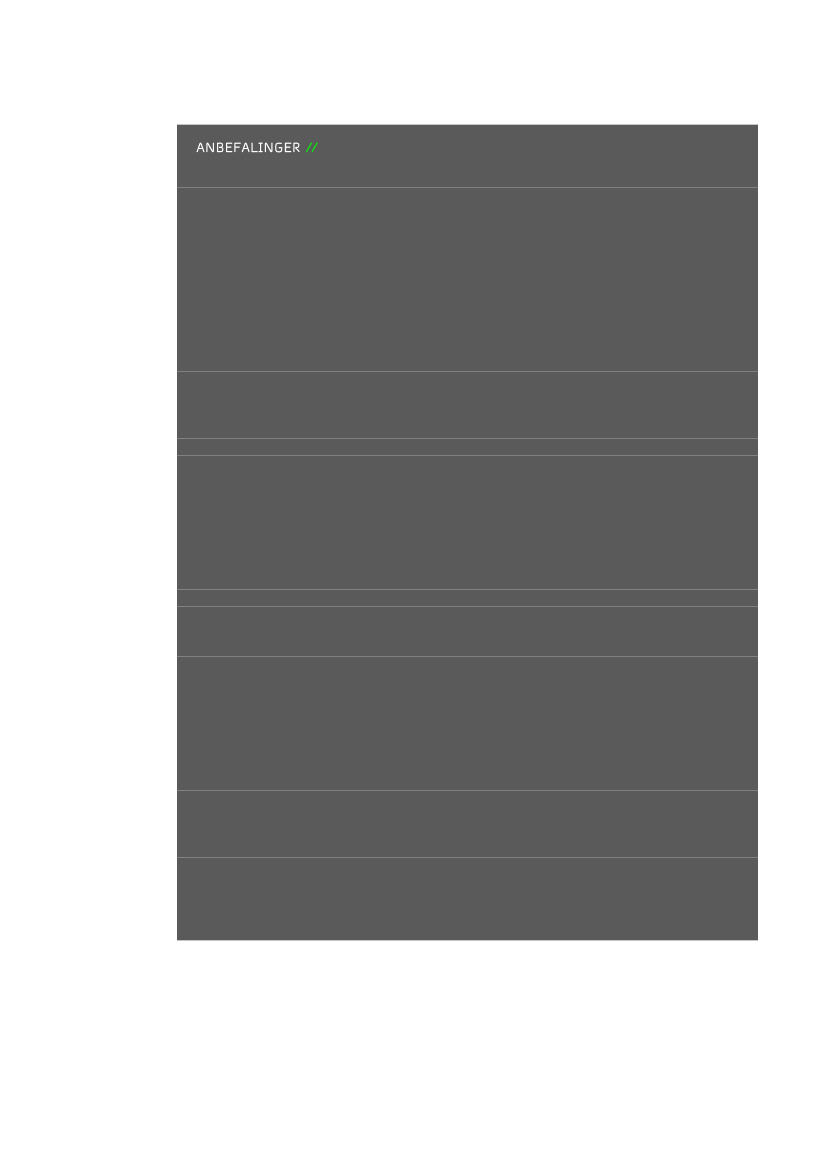

Til at styrke Danmarks produktivitet gennem konkurrence, internationalisering og bedreregulering anbefaler Produktivitetskommissionen, at:Den danske konkurrencelov bringes på niveau med bedste praksis blandt EU-landene på de områder, hvor det ikke er tilfældet i dag.Der nedsættes et udvalg, der skal udarbejde forslag til styrkede institutionelle ram-mer for konkurrence- og forbrugermyndighederne med henblik på at øge myndighe-dernes gennemslagskraft og uafhængighed.Lovgivningen om arbejdsmarkedsklausuler (fx konkurrence-, kunde- og jobklausuler)skærpes, således at virksomhedernes mulighed for brug af sådanne klausuler be-grænses væsentligt.Nationale produktstandarder så vidt muligt erstattes af internationale standarder.Danmark i EU-regi arbejder for, at importkvoter og toldsatser på import fra ikke-EU-lande fjernes.Danmark i EU-regi arbejder for, at servicedirektivet implementeres bedre på tværs afEU.Der nedsættes et udvalg, der skal fremlægge forslag til en mere effektiv organiseringog koordinering af den samlede danske eksportfremmeindsats.Den branchespecifikke erhvervsregulering gennemgås systematisk for at vurdere,om den unødigt hæmmer produktiviteten og unødigt afviger fra den regulering, dereksisterer hos vores vigtigste handelspartnere. I den forbindelse anbefales bl.a., at:Ejerskabsrestriktioner i videst muligt omfang fjernes.Planlovens bestemmelser om placering og størrelse af nye butikker lempesvæsentligt.Apotekerloven liberaliseres.Reguleringen af netværksservicebrancherne ændres for at sikre en mere ef-fektiv konkurrence.Regulering, der bl.a. forhindrer udnyttelse af stordriftsfordele inden for land-transport og transportrelaterede aktiviteter, lempes under hensyntagen til ar-bejdsmiljø og sikkerhed.Behandlingen af byggesager strømlines, og lovgivningen for autorisationer påel-, vvs- og kloakområdet moderniseres.

Analyserapport 2

13

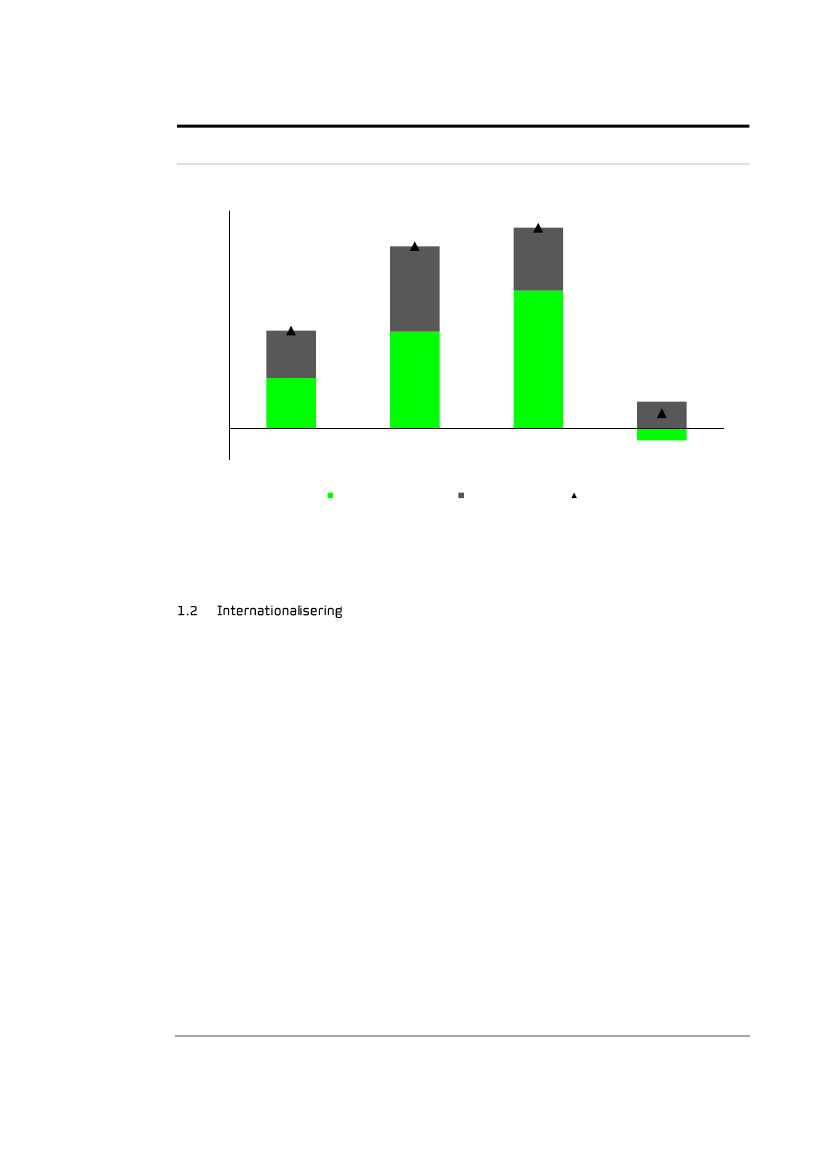

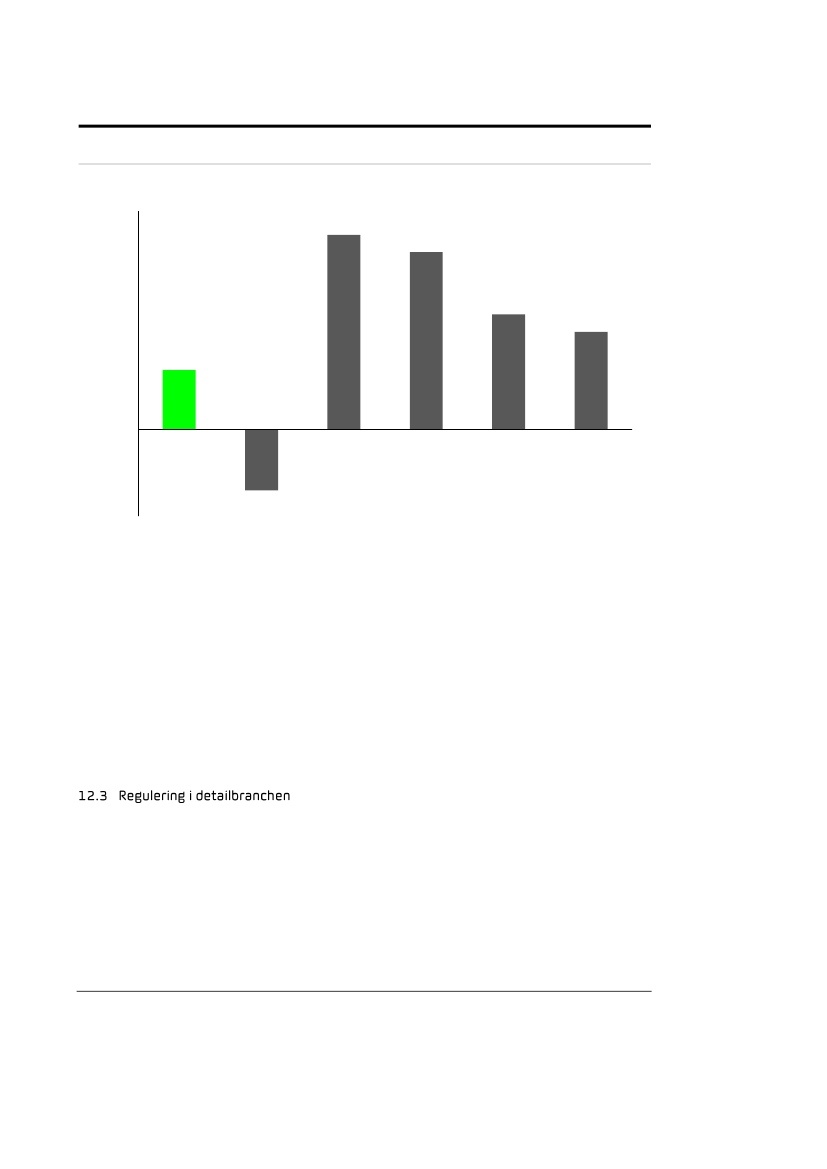

Velfungerende markeder er hoveddrivkraften bag et dynamisk erhvervsliv. I et velfungerendemarked tilskynder konkurrence virksomhederne til hele tiden at forbedre sig. Alternativet erat blive udkonkurreret. De virksomheder, der ikke er produktive nok, vil ikke kunne klare sig ikonkurrencen. Det fører til, at de taber markedsandele og til sidst må lukke. Dermed kanarbejdskraften og kapitalen anvendes mere produktivt af andre virksomheder.Produktivitetsvæksten i økonomien kommer ad to kanaler. En del kommer fra, at de eksiste-rende virksomheder bliver mere produktive. En anden – og betydelig – del af væksten skyl-des, at produktionsressourcerne flytter fra lav- til højproduktive virksomheder. Det kan skegennem forskydninger af markedsandele på tværs af eksisterende virksomheder, men ogsåved, at nogle virksomheder lukker, mens andre opstår. Denne form for vækst betegnes irapporten som virksomhedsdynamik.I industrien og de servicebrancher, der er udsat for international konkurrence, er der et bety-deligt bidrag til produktivitetsudviklingen fra både intern vækst i virksomhederne og fra virk-somhedsdynamik. Som det fremgår af figur 2, er den interne vækst i de hjemmemarkedsori-enterede serviceerhverv imidlertid negativ, mens bidraget fra virksomhedsdynamikken ermeget beskedent. Det tyder på, at markedskræfterne ikke i tilstrækkelig grad har tilskyndetvirksomhederne til at effektivisere og være innovative, og at konkurrencen ikke har væretstærk nok til at sikre, at de mest produktive virksomheder vinder frem.Et velfungerende marked er karakteriseret ved, at der er tilstrækkeligt mange virksomhedertil, at en enkelt virksomhed ikke har en monopollignende stilling. Det er samtidig vigtigt, atmarkedet er åbent for, at nye virksomheder kan etablere sig.Tilstedeværelsen af mange virksomheder er ikke i sig selv en garanti for, at konkurrencen pået marked er effektiv. Virksomhederne kan eksempelvis være tilbageholdende med at kon-kurrere om kunderne, hvis de i højere grad ser sig selv som kollegaer end som konkurrenter.I nogle tilfælde går virksomheder i en branche ligefrem sammen og danner et kartel. Et karteler en gruppe af virksomheder, der fx aftaler hvilke priser, de vil tage over for kunderne, ellerhvordan de vil dele markedet mellem sig. Karteller sætter derfor konkurrencen ud af kraft.Det er ulovligt af indgå et kartel. Det fremgår af konkurrenceloven. En effektiv konkurrence-lov er således afgørende for at opretholde velfungerende markeder. Konkurrencelovgivnin-gen i Danmark var igennem mange år betydeligt mere lempelig end i andre vestlige lande,men gennem de senere år er den blevet strammet og er nu på niveau med bedste praksispå de fleste – men ikke alle – punkter.Produktivitetskommissionen anbefaler, at der tages yderligere skridt til at bringe konkurren-celoven i overensstemmelse med den bedste internationale praksis på området. Desudenbør virksomhedernes brug af arbejdsmarkedsklausuler, der svækker arbejdskraftens mulig-hed for at skifte mellem virksomheder, begrænses.

Analyserapport 2

14

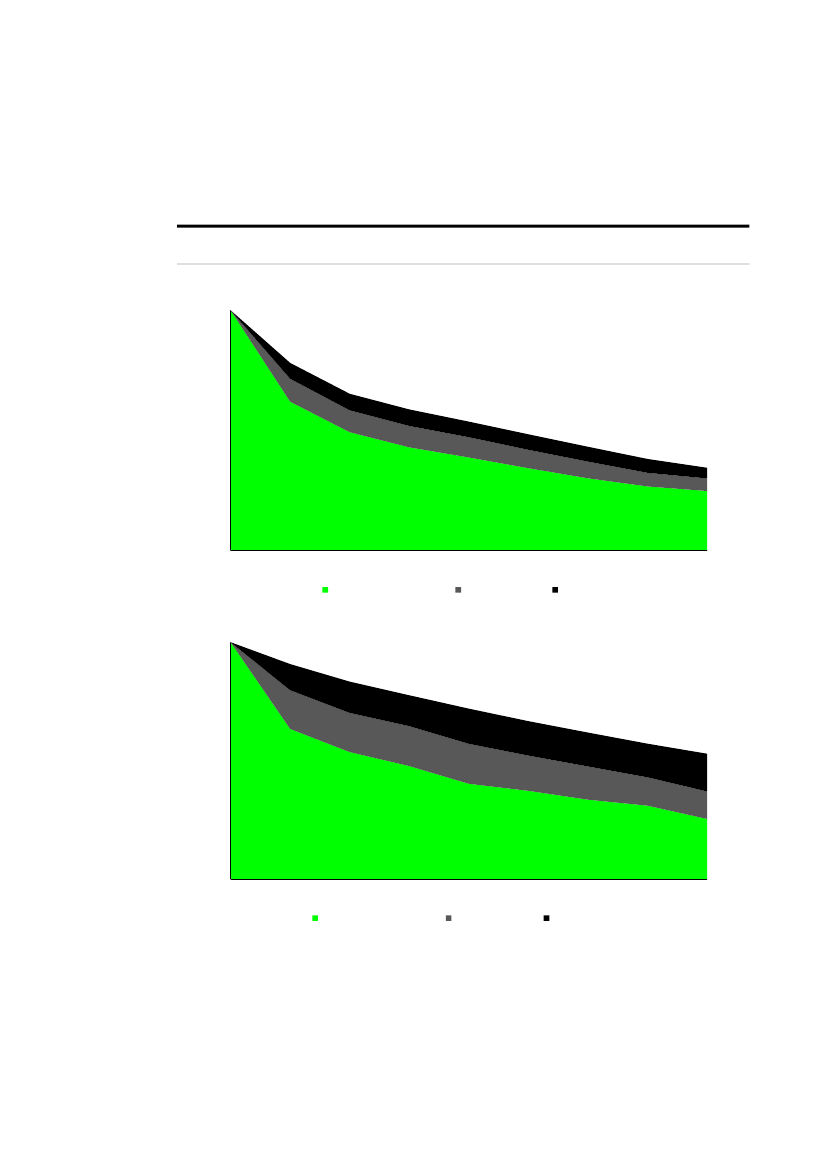

FIGUR 2:VÆKST OG VIRKSOMHEDSDYNAMIK 2001-2009

Pct.

3,53,02,52,01,51,00,50,0Samlet-0,5Intern vækstIndustriService,internationalService,hjemmemarkedI alt

Dynamik

Note: Den gennemsnitlige reale vækst i værditilvæksten per beskæftiget er her opdelt i to dele: i) intern vækst, der er produktivitets-vækst inden for virksomheden, og ii) virksomhedsdynamik, der er den produktivitetsvækst som følger af, at ressourcerne flyt-ter mellem lav- og højproduktive virksomheder.Kilde: Egne beregninger på baggrund af registerdata og OECD (STAN). Se kapitel 3 for en beskrivelse af data.

Mens de fleste typer af varer i stort omfang handles på tværs af grænser, er mange service-erhverv ikke udsat for international konkurrence. Det betyder, at antallet af konkurrerendevirksomheder som udgangspunkt vil være lavere, ikke mindst i et lille land som Danmark.Handel med udlandet har således et potentiale til at styrke konkurrencen på det danskemarked.Internationalisering styrker ikke kun produktiviteten gennem øget konkurrence. Det stigendesamkvem mellem lande medvirker også til, at danske virksomheder hurtigere kan dragenytte af den viden, der skabes uden for landets grænser. Desuden muliggør internationalise-ring, at virksomhederne kan betjene flere markeder og dermed lettere opnå stordriftsfordele.Det muliggør, at produktionen i de enkelte lande kan specialiseres i det, som de har særligeforudsætninger for at producere, fx på baggrund af erfaringer eller adgang til råvarer.Rapporten behandler tre aspekter af internationalisering. Ud over handel med varer og ser-1viceydelser drejer det sig om internationale direkte investeringer, FDI , og international mobi-litet af arbejdskraft.Det er vanskeligt entydigt at afgøre, om Danmark er ”for lidt” internationaliseret. Der er dogindikationer på, at omfanget af vores handel med udlandet ikke er imponerende sammenlig-net med andre små lande, både når der ses på varer og serviceydelser. Ligeledes er ande-len af udenlandske vidensarbejdere i hovedstadsregionen mindre end i tilsvarende regioner ien række andre lande.

1

Foreign Direct Investment.

Analyserapport 2

15

Det afgørende er imidlertid, at uanset udgangspunktet så vil mere internationalisering væregavnligt. I den forbindelse er der en række politikhåndtag, der kan skrues på. Det drejer sigfx om importkvoter og toldsatser for handel med varer eller ikke-toldmæssige barrierer somforskelle i produktstandarder på tværs af lande.Mens der ingen toldbarrierer er for handel på tværs af EU-landene, kan Danmark i EU-regimed fordel arbejde for, at reglerne for handel med lande uden for EU liberaliseres. Derud-over kan de ikke-toldmæssige barrierer reduceres yderligere, både inden for og uden for EU.Generelt er barriererne for handel med varer dog reduceret betydeligt i de seneste årtier.Til gengæld er der givetvis et stort potentiale for at reducere barriererne for handel med ser-viceydelser. Her spiller offentlig regulering en væsentlig rolle. Offentlig regulering dækkerover en lang række branchespecifikke regler. En del af disse regler gør det mindre attraktivtfor udenlandske virksomheder at afsætte deres serviceydelser på det danske marked, ek-sempelvis som følge af krav om særligt danske autorisationer.Ud over det samlede omfang af regulering spiller forskelligheden i regulering på tværs aflande en rolle for omfanget af handel med serviceydelser og FDI. For et lille land er det vig-tigt, at reguleringen ikke i unødig grad adskiller sig fra vores nabolande og dermed gør detuinteressant for udenlandske leverandører at betjene det danske marked.

Offentlig regulering har potentielt stor betydning for konkurrence og virksomhedsdynamik.Eksempelvis er der 115 lovregulerede erhverv i Danmark. For at kunne arbejde inden for etlovreguleret erhverv kræves der en autorisation eller en lignende offentlig godkendelse. Det-te er ofte indført af hensyn til forbrugerbeskyttelse eller af hensyn til sikkerhed og miljø. Auto-risationskrav kan derfor være velbegrundede, men det er vigtigt, at de ikke er unødigt restrik-tive, da de medvirker til at skærme de eksisterende virksomheder fra konkurrence fra nyeaktører.Regulering kan desuden drive virksomhedernes omkostninger i vejret ved at stille krav til,hvordan produktionen skal tilrettelægges. Eksempelvis er der regler for hvor store lastbiler,der må køre på vejene. Disse regler kan være gavnlige for trafiksikkerheden, men omkost-ningen er, at de hindrer virksomhederne i at anvende de mest effektive lastbiler. Ligeledesforhindrer planlovens maksimumgrænser for butiksstørrelser, at de mest produktive butiksty-per udbredes, og at de potentielt mest attraktive grunde anvendes til butiksformål.Det har ofte været påpeget, at USA har været bedre til at udnytte de muligheder, der ligger ianvendelsen af informations- og kommunikationsteknologi ikke mindst i serviceerhvervene.Det er samtidig en mulig forklaring på, at produktiviteten i serviceerhvervene siden midten af1990’erne, hvor udbredelsen af it for alvor tog fart, har været betydeligt kraftigere i USA end iEuropa. En række studier har peget på, at en uhensigtsmæssigt restriktiv regulering har førttil, at de europæiske virksomheder ikke i samme omfang som de amerikanske har formået at2omsætte udbredelsen af it til højere produktivitet.Danmark har i lighed med andre europæiske lande lempet reguleringen siden midten af1990’erne. Det har øget potentialet for velfungerende markeder. Der er imidlertid stadig enomfattende regulering inden for en række brancher, som enten øger virksomhedernes om-kostninger eller svækker konkurrencen i branchen. Produktivitetskommissionen kommer påden baggrund med en række forslag til at forbedre eller fjerne den eksisterende regulering.

2

Se eksempelvis Arnold m.fl. (2008).

Analyserapport 2

16

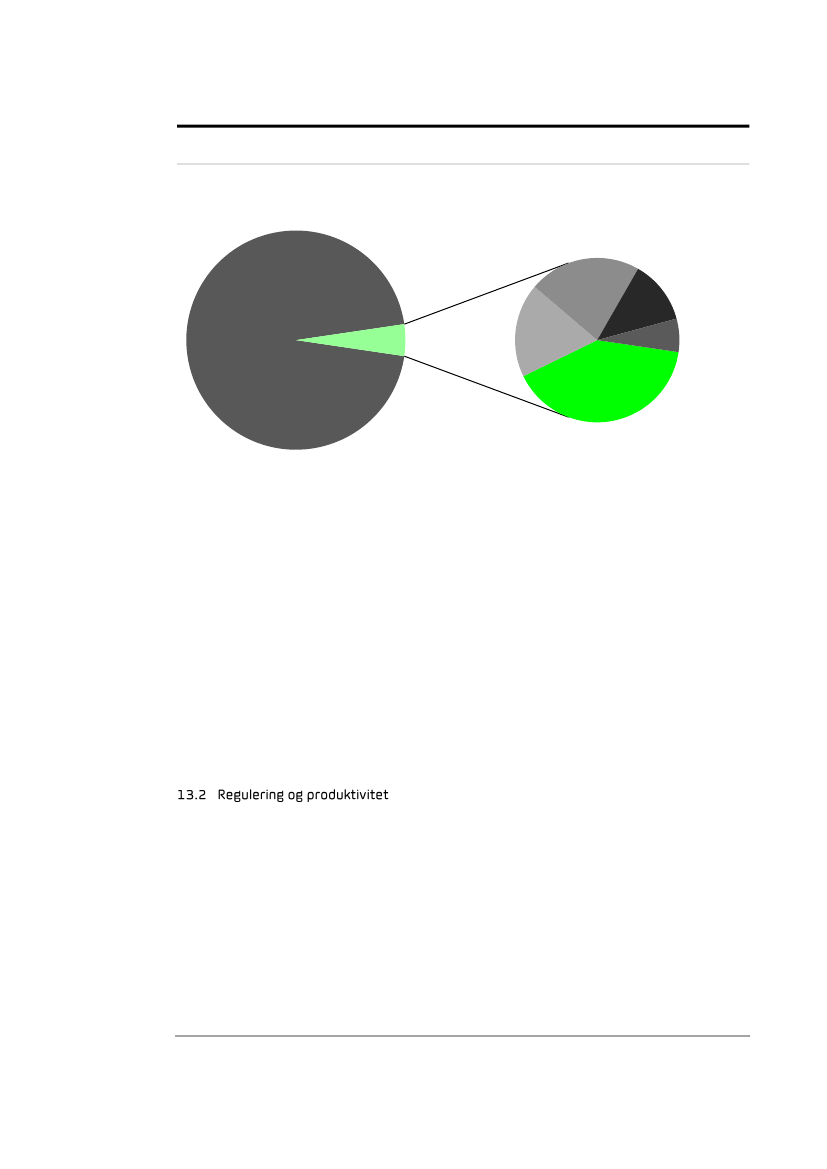

Produktivitetskommissionens forslag i denne rapport har til formål at øge produktiviteten iden private sektor i Danmark. Det er i sidste ende til gavn for os alle. Hvis virksomhedernebliver mere produktive, eller hvis de produktive virksomheder kan vokse sig større, vil detgive sig udslag i en højere levestandard. Fremgang i produktiviteten er hovedårsagen til, atdanskerne er blevet mere velstående for hver generation, ligesom forskelle i produktivitet påtværs af lande er langt den vigtigste årsag til de store forskelle i levestandard på tværs afkloden.Hvis Produktivitetskommissionens forslag gennemføres, vil det højne produktiviteten i Dan-mark. Beregninger viser, at en mere hensigtsmæssig regulering over en årrække kan øgeproduktiviteten med 1-2 mia. kr. inden for dagligvarehandlen og i størrelsesordenen 2 mia.kr. i netværksservice, der inkluderer brancher som telekommunikation, posttjenester, bus- og3taxikørsel, jernbanetransport og luftfart.Selv om dagligvarehandel og netværksservice er vigtige brancher, udgør de en begrænsetdel af økonomien. Det samlede potentiale ved en bedre offentlig regulering er derfor betyde-ligt større. Højere produktivitet i en bestemt branche vil desuden sprede sig til andre bran-cher. Det skyldes, at de ydelser, der produceres i eksempelvis servicesektoren, ofte efter-spørges af virksomheder i andre brancher.Det er vanskeligt at forudsige størrelsen af de effekter, der vil komme af øget internationali-sering, eksempelvis via tilegnelse af viden fra udlandet eller bedre udnyttelse af stordriftsfor-dele. Produktivitetskommissionen vurderer imidlertid på baggrund af en række danske oginternationale studier, at der er et betydeligt potentiale. Desuden er der et potentiale i at styr-ke konkurrenceloven yderligere.Danmarks produktivitetsproblem er koncentreret i de private serviceerhverv. Hvis vi alenebetragter de servicebrancher, hvor vi klarer os dårligere end et gennemsnit af Holland, Sve-rige og Tyskland, så kan man spørge, hvad der ville være sket, hvis produktiviteten i dissebrancher havde udviklet sigligesomgennemsnittet i disse lande. Svaret er, at Danmarks4samlede BNP ville have været 200 mia. kr. højere for en uændret arbejdsindsats. Det sva-rer til omtrent 35.000 kr. pr. dansker.Tallet ville have været endnu større, hvis Danmark havde lukket hele produktivitetsefterslæ-bet i alle brancher i dansk økonomi. Produktivitetskommissionen vurderede dog i efteråret2012, at Danmark kun kan gøre sig håb om at lukke en del af det samlede danske produkti-vitetsefterslæb. Efter Kommissionens vurdering er den højest opnåelige stigning i den årligeproduktivitetsvækst over en tiårs periode 0,4-0,9 procentpoint, hvor det mest realistiske skøn5er omkring 0,4 procentpoint.Hvis overgrænsen er en vækstacceleration på 0,4 procentpoint årligt, er det bedste, som vikan håbe på, at BNP som følge af Kommissionens forslag om 10 år vil være ca. 4 pct. høje-re, end hvis produktiviteten havde fortsat sin normale udvikling. Det svarer til omtrent 80 mia.kr.Denne rapport indeholder kun et udsnit af den samlede liste over anbefalinger, som Produk-tivitetskommissionen vil fremlægge i løbet af 2013. Anbefalingerne er derfor heller ikke til-strækkelige til at indfri hele det samlede potentiale på 80 mia. kr. Vurderingen er imidlertid,at en effekt i størrelsesordenen mindst 10 mia. kr. ved en gennemførelse af rapportens an-befalinger absolut er inden for rækkevidde set over en kortere årrække. De 10 mia. kr. er vel

34

Se Copenhagen Economics (2013d) og (2013c) samt metodebeskrivelserne i boks 24 og 27 af denne rapport.Se Copenhagen Economics (2013b).5Se Dalgaard (2012).

Analyserapport 2

17

at mærke ikke et engangsbeløb. Det er derimod det beløb, som BNP hvert år vil være høje-re.

Produktivitetskommissionen skal færdiggøre sit arbejde med udgangen af 2013 og villøbende udgive rapporter.I Analyserapport 3 fremlægger Produktivitetskommissionen ny viden om produkti-vitet, effektivitet og kvalitet i den offentlige sektor, samt en række anbefalinger påområdet.Analyserapport 3 bliver ledsaget af et inspirationskatalog, der giver konkrete ek-sempler på arbejdet med produktivitet i forskellige offentlige institutioner.Efter sommerferien vil Produktivitetskommissionen give hele vidensområdet et ef-tersyn. Det gælder fx uddannelse samt forskning og innovation.Kommissionen vil efter sommerferien også arbejde videre med emner som infra-struktur, it, arbejdsmarked og skat.Følg med på www.produktivitetskommissionen.dk. Her kan vores kommissoriumog debatpublikationenDet handler om velstand og velfærdlæses.

Analyserapport 2

18

Analyserapport 2

19

Analyserapport 2

20

Et samfunds produktivitet kan stige på to måder. Det kan ske ved, at de enkelte virksomhe-der bliver mere produktive, fx gennem udvikling af nye produkter og effektiviseringer af ar-bejdsgangene. Det kan også ske ved, at de mest produktive virksomheder vokser og erobrermarkedsandele fra mindre produktive virksomheder. På den måde sikres det, at samfundetsressourcer anvendes bedst muligt. Boks 3 sammenfatter de vigtigste konklusioner om kon-kurrence som drivkraft.

Konkurrence er en fundamental drivkraft for produktivitetsvækst.Høj konkurrenceintensitet er særligt vigtig for lande som Danmark, der er forholds-vis tæt på de produktivitetsmæssigt førende lande.Konkurrence tilskynder virksomhederne til at gennemføre innovationer og effektivi-seringer, og den fremmer virksomhedsdynamik, hvor de bedste virksomheder vok-ser sig store, og de dårligste bliver udkonkurrereret.Konkurrencen på et marked afhænger bl.a. af den offentlige regulering, adgangenfor nye virksomheder – ikke mindst udenlandske – og af en effektiv konkurrencelov,der afskrækker konkurrencehæmmende adfærd.

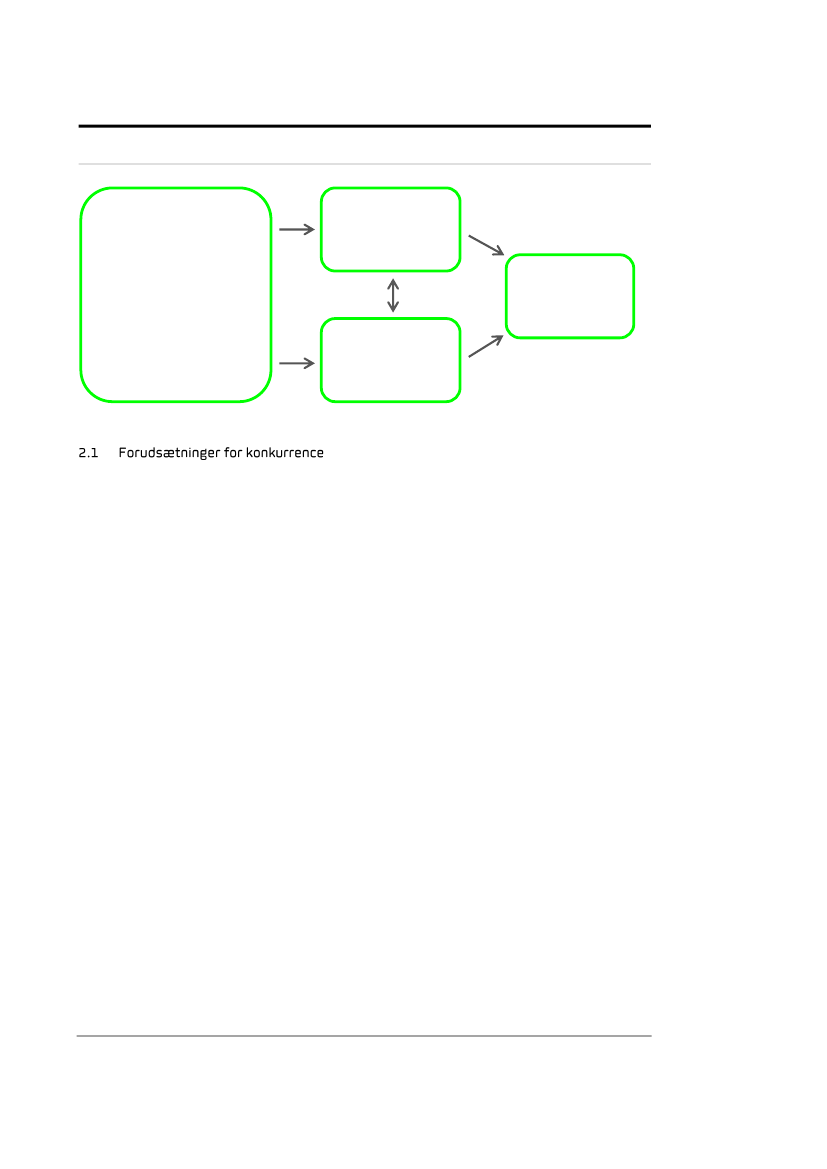

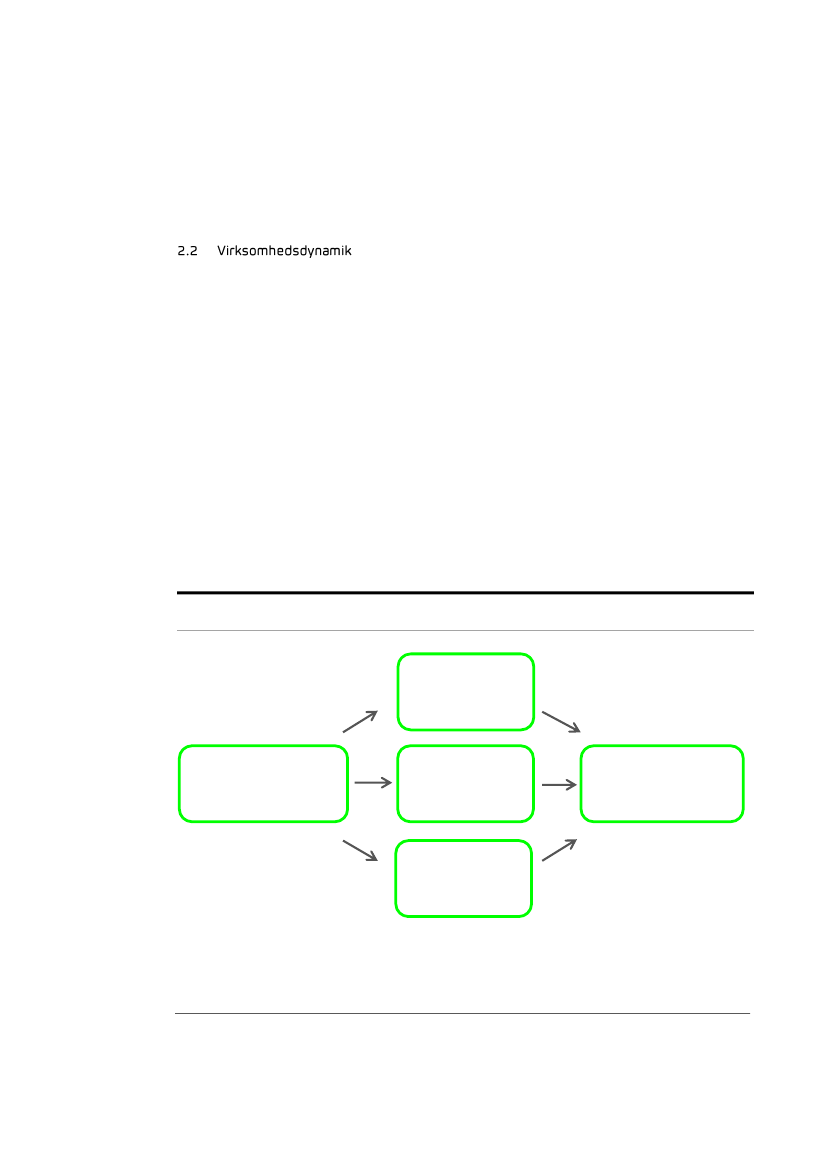

Den første kilde til vækst i produktiviteten – udvikling af nye produkter og effektiviseringer afarbejdsgange – vil i det følgende blive betegnet sominnovation og effektivisering.Det ernoget, der sker inden for virksomheden. Den anden kilde – at de mest produktive vokser ogerobrer markedsandele fra mindre produktive virksomheder – bliver betegnet somvirksom-hedsdynamik.Det er noget, der sker mellem virksomheder.For at styrke produktiviteten er det væsentligt at fremme begge kilder. I praksis er beggedele påvirket af mange af de samme faktorer, der kan opsummeres som konkurrenceintensi-tet. Det er illustreret i figur 3.Hensigten med del 1 af denne rapport er at analysere virksomhedsdynamikken og vurderekonkurrenceintensiteten i Danmark og komme med anbefalinger til forbedring heraf. Ud-gangspunktet er Produktivitetskommissionen (2013), der viste, at efterslæbet i produktivite-ten er størst i de dele af økonomien, der er særligt orienteret mod hjemmemarkedet.Dette kapitel gennemgår, hvordan konkurrence fremmer produktivitetsudviklingen.6

6

Produktivitetskommissionen inviterede i efteråret 2012 en række erhvervs- og arbejdsmarkedsorganisationer til at give deres budpå, hvad der kan gøres for at afhjælpe det danske produktivitetsproblem. Her pegede flere på øget konkurrence som et middel til athæve produktiviteten. Se indspil og forslag på Kommissionens hjemmeside. Se også Konkurrence- og Forbrugerstyrelsens publika-tioner, IMF (2012), OECD (2012), DØRS (2010), Andersen og Spange (2012) m.fl.

Analyserapport 2

21

FIGUR 3:KONKURRENCE SKABER PRODUKTIVITETSVÆKST

Konkurrenceintensitetafhænger bl.a. af:••••••KonkurrencelovgivningErhvervsreguleringArbejdsmarkedets fleksibilitetKapitalmarkedets effektivitetAdgang for nye virksomhederAdgang for udenlandske virksom-heder

Virksomhedsdynamik

Produktivitetsvækst

Innovation ogeffektivisering

Konkurrence er en fundamental drivkraft for produktivitetsudviklingen. Mere produktive virk-somheder kan sælge varer af bedre kvalitet, og de kan sælge dem billigere end mindre pro-duktive virksomheder. Det giver dem mulighed for at erobre markedsandele fra konkurren-terne, og derfor vil virksomheder stræbe efter at være produktive. Men det sker kun, hvisvirksomhederne harmulighedfor at konkurrere om kunderne ogtilskyndelsetil at gøre det.For at kunne erobre markedsandele fra konkurrenterne skal en produktiv virksomhed førstog fremmest være i stand til at udvide produktionen. Regulering, der forhindrer en udvidelse,kan derfor hæmme konkurrenceintensiteten og derved hæmme samfundets produktivitet.Der behøver ikke nødvendigvis være tale om et egentligt forbud mod fx at åbne en ny fabrikeller butik. En langsommelig sagsbehandling kan også gøre en udvidelse mindre attraktiv.En udvidelse kræver også, at virksomheden kan skaffe den fornødne arbejdskraft og kapital.Derfor er det vigtigt, at ineffektive virksomheder, der taber markedsandele, hurtigt kan skaffesig af med overflødig arbejdskraft og kapital, så de mere effektive virksomheder kan opsugeressourcerne og vokse. Konkurrenceintensitet er derfor afhængig af et fleksibelt arbejdsmar-ked og en velfungerende finansiel sektor.Endelig er det vigtigt at sikre mulige nye konkurrenter let adgang til markedet – både nystar-tede danske virksomheder og virksomheder fra udlandet. Ikke mindst fordi de mest vidtgå-ende innovationer ofte kommer fra iværksætterne eller fra udenlandske selskaber. Regule-ring eller andre barrierer, der begrænser opstart af virksomhed eller internationalisering af enbranche, kan være ødelæggende for konkurrenceintensiteten. Det er også væsentligt atsikre, at danske virksomheder har adgang til eksportmarkederne, hvor de møder konkurren-ce fra udenlandske selskaber og indsamler viden og inspiration til at øge produktiviteten. Detvil medvirke til at styrke virksomhedsdynamikken i Danmark.Gunstige muligheder for at starte virksomhed eller udvide en eksisterende virksomhed erdog ikke nok til at sikre en sund konkurrenceintensitet. Tilskyndelsen til at konkurrere omkunder og markedsandele skal også være til stede. Det er ikke naturgivent, at virksomhe-derne konkurrerer med hinanden. Det kan fx være fordelagtigt for virksomhederne at aftaleat dele markedet imellem sig. Sker det, behøver de ikke frygte at tabe markedsandele. Dekan i fællesskab sætte prisen, som de vil, og derved opnå et ekstraordinært stort overskud

7

7

Se Syverson (2011) for en gennemgang af konkurrence som drivkraft for produktivitet.

Analyserapport 2

22

på forbrugernes bekostning. Det var den effekt, der allerede i 1800-tallet fik økonomer til at8anbefale konkurrencelovgivning.Konkurrencelovgivning forbyder bl.a. karteldannelse og anden konkurrencebegrænsendeadfærd blandt virksomhederne. Konkurrenceloven forhindrer også, at virksomheder fusione-rer, hvis det er til skade for konkurrencen.

Virksomhedsdynamik – eller kreativ destruktion – er en af hjørnestenene i en sund mar-kedsøkonomi. Begrebet dækker over, at øget produktivitet og økonomiske fremskridt i etsamfund sker i en proces, hvor nogle virksomheder erstatter andre, fordi de er dygtigere.Virksomhedsdynamik er lige så vigtigt i dag, hvor producenter af digitalkameraer fx har ud-konkurreret producenter af gammeldags fotofilm, som for 100 år siden, hvor producenter afhestevogne blev udkonkurreret af bilproducenter. På kort sigt er der nogle, der vinder, ognogle der taber. Men set i det lange perspektiv er kreativ destruktion en gevinst for samfun-det som helhed.Virksomhedsdynamik kommer fra tre kanaler. Det er illustreret i figur 4. Den første er, nårnye produktive virksomheder træder ind på markedet. Den anden er, når lavproduktive virk-somheder udkonkurreres og må forlade markedet. Og den sidste er, når de mere produktivevirksomheder vinder markedsandele fra de mindre produktive på markedet.Som det uddybes i kapitel 3, der analyserer virksomhedsdynamikken i Danmark, så ville dendanske produktivitetsvækst i 2001-2009 kun have været halvt så stor, hvis der ikke havdeværet denne løbende omfordeling af ressourcer.

FIGUR 4:VIRKSOMHEDSDYNAMIK

Opstart af nyevirksomheder

Konkurrenceintensitet

Ophør af virksomheder

Virksomhedsdynamik

Skift imarkedsandele

8

Konkurrencelovgivning kan føres helt tilbage til Romerriget, se Wilberforce m.fl. (1966), men de første egentlige konkurrenceloveblev indført i USA omkring år 1900. Eksempler er the Sherman Act 1890, the Clayton Act 1914 og the Federal Trade CommissionAct 1914.

Analyserapport 2

23

Selvom virksomhedsdynamikken har været med til at trække produktivitetsvæksten, er dertegn på, at den kan bidrage med mere. I Produktivitetskommissionen (2013) viste vi, at virk-somhedsdynamikken er meget forskellig i USA og Europa. Europa og ikke mindst Danmarkhalter efter, hvilket tyder på, at produktivitetsvæksten herhjemme kan hæves, hvis konkur-renceintensiteten forøges.

En væsentlig virkning af konkurrence er, at den tilskynder virksomhederne til at øge produk-tiviteten. Der er tit en omkostning forbundet med at hæve produktiviteten. Det kræver fx ar-bejde og investeringer at udvikle nye produkter og indføre nye arbejdsgange og ny teknologi.Og omstillingsfasen kan være besværlig for ledere og medarbejdere, hvorfor de måske fore-trækker at gøre, som de plejer. Omkostningen ved at hæve produktiviteten skal derfor for-stås i en bredere forstand end den rent økonomiske.For at lette sprogbrugen handler det følgende om innovation, men de beskrevne sammen-hænge gør sig også gældende for effektiviseringer mv.En virksomhed vil kun være innovativ, hvis afkastet på innovativ aktivitet er større end om-kostningerne. Omkostningerne afhænger fx af tilstedeværelsen af dygtige vidensmedarbej-dere. Sådanne omkostninger kan bl.a. påvirkes af innovations- og uddannelsespolitik. Det eremner, der ligger uden for denne rapport, men som Produktivitetskommissionen vil beskæf-tige sig med i kommende rapporter.Innovationsomkostningen påvirkes også af regulering. Studier har påvist, at uhensigtsmæs-sig regulering af arbejdsmarkedet – både gennem lovgivning og gennem overenskomster –gør det svært for virksomheder at foretage de ændringer i arbejdsgangene, som en ny pro-10duktionsmåde kræver. Det kan desuden være omkostningsfyldt at få godkendt et nyt pro-dukt eller få tilladelse til at opføre et nyt produktionsanlæg.Det er i høj grad konkurrenceintensiteten, der afgør belønningen for at være innovativ ogdermed virksomhedernes tilskyndelse til at fremme produktiviteten. Men effekten af konkur-rence er kompliceret, og der er ikke altid en entydig sammenhæng mellem konkurrencein-tensitet og innovationsgraden i erhvervslivet.På den ene side tilskynder konkurrence virksomhederne til hele tiden at være innovative. Erde det, kan de erobre markedsandele fra konkurrenterne. Samtidig vil en virksomhed, derikke fornyr sig, tabe markedsandele og måske gå konkurs. Hvis der ikke er konkurrence,findes den mekanisme ikke. Det gælder fx for monopoler. Steve Jobs, Apples tidligere top-chef, formulerede det således: ”Hvader pointen i at forbedre dit produkt, når den eneste11virksomhed, du kan tage markedsandele fra, er din egen?”På den anden side kan konkurrence også være hæmmende for investeringer i innovation.Hård konkurrence tvinger virksomheder til at sætte priserne lavt for ikke at blive udkonkurre-ret. Det mindsker avancen og dermed også tilskyndelsen til at erobre markedsandele. Sam-tidig vil der i en situation med stærk konkurrence ofte være mange virksomheder, der kæm-per om kunderne, hvilket giver virksomhederne et mindre kundegrundlag til at dække innova-tionsomkostningerne.Hvilken af de to effekter, der dominerer, er i høj grad et empirisk spørgsmål. Her viser defleste studier af vestlige lande, at mere konkurrence er med til at øge produktiviteten på9

9

At regulering har en konkret effekt på produktivitetsvæksten er fx dokumenteret i Nicoletti og Scarpetta (2005) og Conway m.fl(2006).10Det er dokumenteret bl.a. i Gust og Marquez (2004) og Bassanini m.fl. (2009).11Oversat af Produktivitetskommissionen. Kilde: Business Week (2004). Denne effekt er kendt som Arrow’s replacement effect.

Analyserapport 2

24

brancheniveau. I en dansk sammenhæng har blandt andet De Økonomiske Råd (2010)13peget på, at konkurrence kan stimulere produktiviteten.For den enkelte virksomhed er billedet mindre entydigt. De fleste virksomheder vil ganskevist reagere med en øget indsats for at forbedre produktiviteten, når der står nye konkurren-ter på spring for at komme ind på markedet. Det kan både være udenlandske virksomhedereller nystartede danske virksomheder. Den blotte trussel om, at en ny konkurrent kan træde14ind på markedet, presser de eksisterende virksomheder til at forbedre sig.Hvis en lavproduktiv virksomhed forventer, at en højproduktiv udenlandsk konkurrent kom-mer til landet, kan den dog have mindre tilskyndelse til at investere i produktivitetsfremme.15Det gælder især for investeringer til privat forskning og udvikling eller til nye patenter. Deter tilfældet, hvis den forventer, at dens indsats alligevel ikke kan bringe den på niveau med16den nye konkurrent.Forskning og udvikling udgør kun en del af virksomhedernes samlede innovationsindsats, ogden inkluderer fx ikke tiltag til at forbedre produktiviteten gennem effektiviseringer af ar-bejdsgangene. På samfundsniveau er et eventuelt fald i innovationsaktiviteten hos den eksi-sterende virksomhed desuden ikke et problem, hvis den udenlandske virksomhed kommerind på markedet og erobrer markedsandele fra den lavproduktive virksomhed.Alt i alt er øget konkurrenceintensitet godt for innovations- og effektiviseringsindsatsen i virk-somhederne. I hvor høj grad konkurrence stimulerer produktiviteten afhænger af flere for-hold.Et vigtigt forhold er, at der ikke opstilles kunstige barrierer for virksomhedsdynamikken, så-som statsstøtte til ineffektive virksomheder, der ikke kan klare sig på markedsvilkår. I fraværaf den slags barrierer vil konkurrencen via en sund virksomhedsdynamik sikre, at de mindstproduktive virksomheder i en branche må lukke. Derved bliver produktiviteten i branchens17virksomheder mere ens. Studier har vist, at det er fremmende for innovation.Et andet vigtigt forhold er, hvor høj produktiviteten i et land er i forhold til de mest produktivelande. Jo tættere et land er på de førende lande, des vigtigere bliver konkurrence.Årsagen er, at en innovation eller effektivisering groft sagt kan øge en virksomheds overskudpå to måder: Enten ved at øge avancen – det vil sige forskellen mellem salgsprisen og pro-duktionsomkostningen – eller ved at øge antallet af kunder, hvilket i vid udstrækning skerved at vinde markedsandele.På et marked med svag konkurrence vil der ofte kun være et lille potentiale for at øge antal-let af kunder. Fx kan en monopolist af gode grunde ikke øge sin markedsandel, fordi han iforvejen dækker hele markedet. For en virksomhed med en dominerende stilling på marke-det vil muligheden for at øge afkastet derfor primært afhænge af muligheden for at øgeavancen. Men i et forholdsvist produktivt land som Danmark vil det ofte være svært at indfø-re fx ny teknologi, som kan sænke omkostningerne betydeligt og dermed hæve avancen.Det vil derimod være nemmere i et mindre avanceret land. Her kan man kigge de førendelande over skuldrene og kopiere deres teknologi og arbejdsgange.

12

12

Nickell (1996) og Blundell m.fl. (1999) viser det for Storbritannien. Aghion m.fl. (2013b) bruger et panel af 15 lande for at viseeffekten. Se også Griffith m.fl. (2010).13Samme resultater findes i Mckinsey (2010) og Konkurrence- og forbrugerstyrrelsen (2010).14I fagsprog kaldes det for escape-entry effekten. Se fx Aghion og Grifftih (2005) og Aghion m.fl (2009). Se også Schmitz (2005) foret konkret eksempel fra jernindustrien i USA og Canada.15Se fx litteraturoversigten i Gilbert (2006).16Se Aghion m.fl (2009).17Se Aghion m.fl. (2005).

Analyserapport 2

25

For virksomheder i et forholdsvist produktivt land vil tilskyndelsen til at gennemføre innovati-oner og effektiviseringer altså være lille på et marked med svag konkurrence. På et markedmed stærk konkurrence og en sund virksomhedsdynamik kan en virksomhed, der er innova-tiv, i højere grad også øge indtjeningen ved at vinde markedsandele.Derfor er konkurrence vigtigere for innovation i dag, end den var for 50 år siden, hvor vi varmeget mindre produktive i forhold til de bedste lande i verden. Danmark er, trods den laveproduktivitetsvækst de senere år, stadig tæt på de førende lande. Det peger i retning af, at18mere konkurrence fører til mere innovation her i landet.Alligevel kan der være nogle brancher, hvor konkurrencen kan blive for intens, hvis innovati-ve virksomheder ikke bliver beskyttet. Et eksempel er medicinalindustrien, hvor omkostnin-gerne til udvikling og godkendelse af nye præparater er stor. Hvis konkurrencen var helt friher, ville et nyt medicinalprodukt kunne kopieres af konkurrenterne så hurtigt, at det ikkekunne betale sig at udvikle.For at undgå den situation er medicinalprodukter beskyttet af patenter. Et velfungerendepatentsystem er derfor vigtigt for innovationsaktiviteten, selv om det i princippet tildeler etfirma et midlertidigt monopol. Det er dog stadig væsentligt, at medicinalfirmaer konkurrerermed hinanden om at udvikle nye præparater og derved opnå nye patenter. Kombinationen af19patentbeskyttelse og konkurrence er generelt gavnlig for innovation.

18

Aghion m.fl. (2013a) konkluderer fx at konkurrence er vigtigere for banebrydende innovation end for imitation af andre firmaer. Seogså Eichengreen (2008), Acemoglu m.fl. (2006), Aghion m.fl (2005) samt Aghion og Griffith (2005) for en beskrivelse af meka-nismerne og sammenhængen mellem konkurrence og innovation.19Se fx det teoretiske argument i Aghion m.fl. (2013b). Komplementariteten mellem patentlovgivning og konkurrence på produkt-markedet er blevet eftervist empirisk af Qian (2007) og Aghion m.fl. (2013b).

Analyserapport 2

26

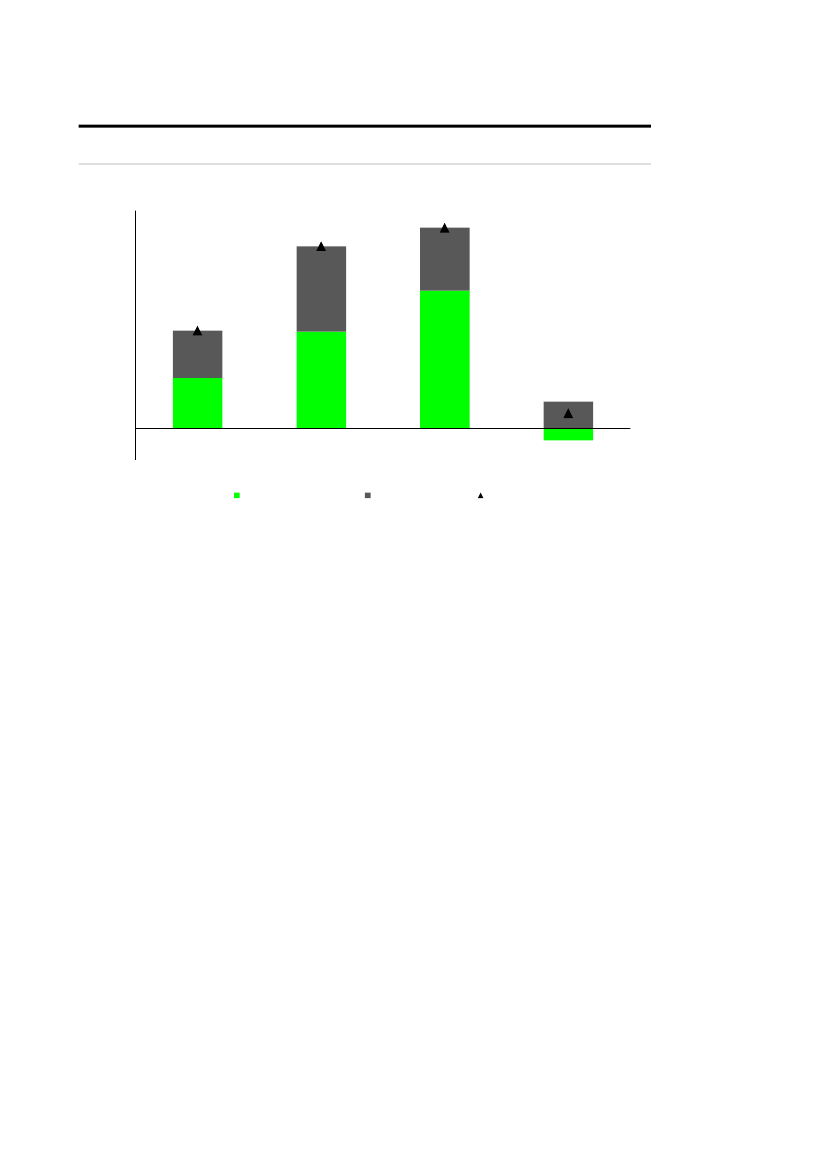

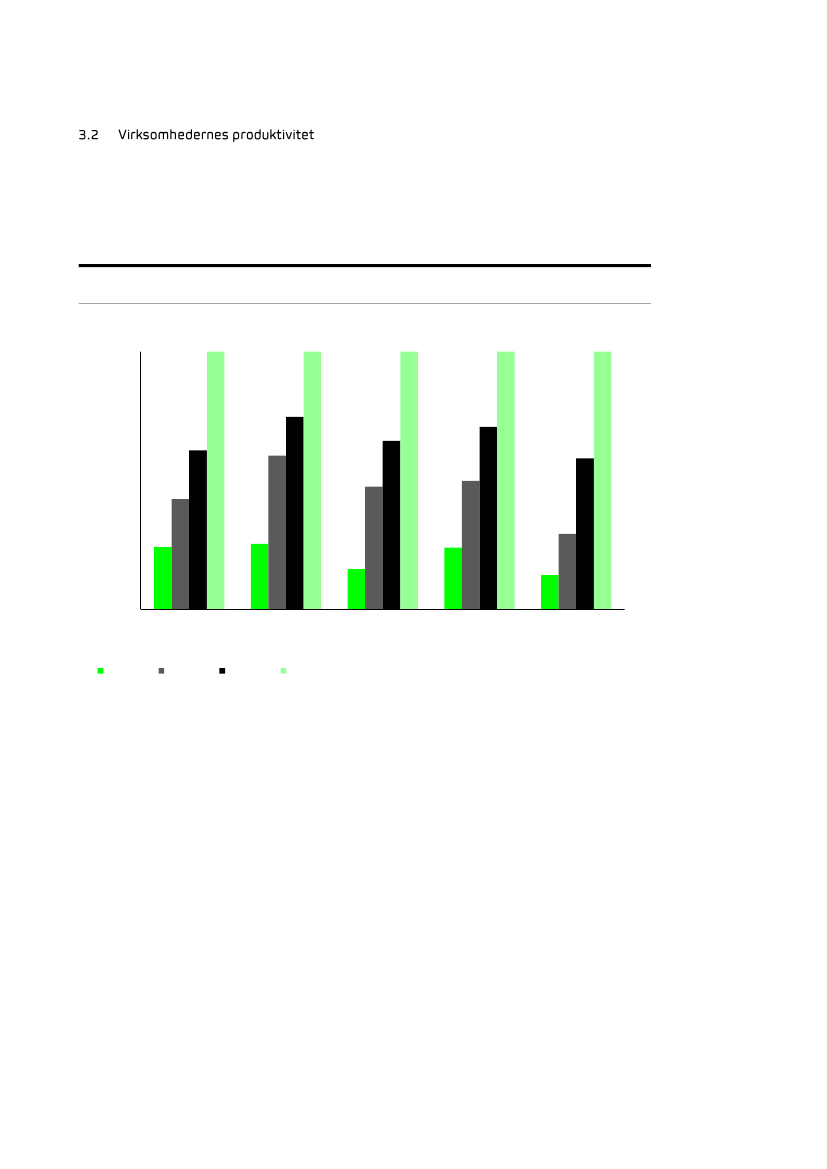

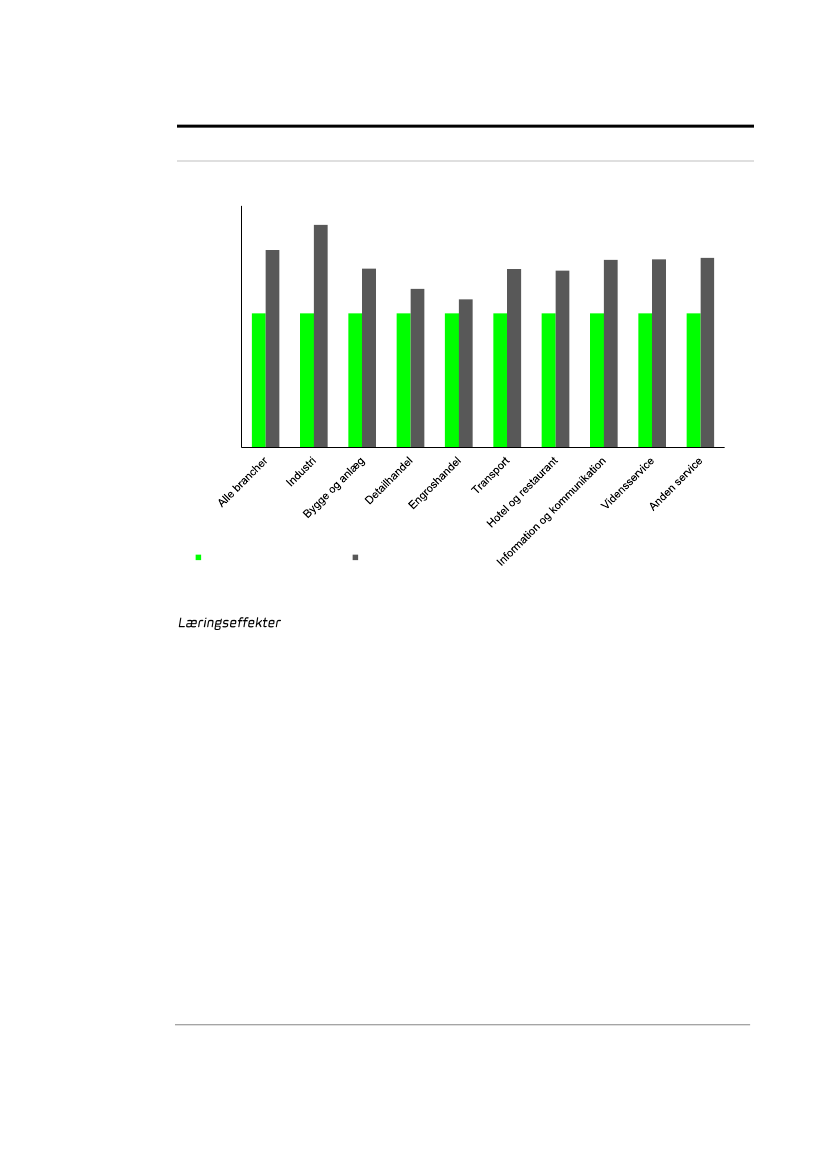

Virksomhedsdynamik – undertiden kaldet kreativ destruktion – er væsentlig for produktivi-tetsudviklingen. Virksomhedsdynamik betyder, at højproduktive virksomheder udvider pro-duktionen og vinder markedsandele, samtidig med at de lavproduktive indskrænker eller heltlukker og erstattes af virksomheder med højere produktivitet.Produktivitetskommissionen (2013) påpeger, at virksomhedsdynamikken tilsyneladende ersvagere i Danmark og Europa end i USA. I USA er der fx flere virksomheder, der vokser ellernedskalerer hurtigt for at tilpasse produktionen til aktuelle markedsforhold. Og nye virksom-heder, der overlever, bliver hurtigere store i USA. Dermed kan de hurtigere få gavn af stor-20driftsfordele.Detailhandlen er ifølge Produktivitetskommissionen (2013) en af de brancher, hvor der er etforholdsvist stort efterslæb i produktivitetsvæksten i forhold til USA. Et amerikansk studieviser, at næsten al vækst i den amerikanske detailhandel er et resultat af, at enkeltbutikker21erstattes af større, mere effektive butikskæder.Der er altså flere indikationer på, at produktionsressourcerne i USA hurtigere flyttes over tilde virksomheder, der får mest ud af dem. Kapitlet belyser dynamikkens betydning for pro-duktivitetsvæksten i Danmark. Formålet er bl.a. at klargøre, i hvilke brancher der især erpotentiale for at styrke dynamikken. De vigtigste konklusioner er sammenfattet i boks 4.

Knap halvdelen af produktivitetsvæksten i dansk erhvervsliv fra 2001 til 2009 stam-mer fra virksomhedsdynamik.Bidraget fra virksomhedsdynamik er størst inden for industrien og de internationaleserviceerhverv. Inden for hjemmemarkedsorienterede serviceerhverv er bidraget be-tydeligt mindre. Det indikerer, at konkurrencen i disse erhverv kan blive bedre.Der er stor forskel på produktivitetsniveauer for virksomheder i samme branche. Detillustrerer, at der er et uudnyttet produktivitetspotentiale, og at virksomhedsdynamiker vigtig for at sikre, at ressourcerne anvendes bedst muligt.Virksomheder med en høj produktivitet er kendetegnet ved at være store og interna-tionaliserede. Derudover gør de intensivt brug af kapital (fx maskiner og it) og harhøjtuddannede medarbejdere.En gruppe virksomheder har år efter år en lav produktivitet uden at blive konkurreretud af markedet. Kun få lavproduktive virksomheder formår at øge produktiviteten.

2021

Se OECD (2003).Se Foster m.fl. (2006).

Analyserapport 2

27

FIGUR 5:VÆKST OG VIRKSOMHEDSDYNAMIK 2001-2009

Pct.

3,53,02,52,01,51,00,50,0Samlet-0,5Intern vækstIndustriService,internationalService,hjemmemarkedI alt

Dynamik

Note: Den gennemsnitlige reale vækst i arbejdsproduktiviteten (værditilvækst per beskæftiget) er her opdelt i to dele: i) intern vækst,der er produktivitetsvækst inden for virksomheder, og ii) virksomhedsdynamik, der er den produktivitetsvækst, som følge af, atressourcerne flytter mellem lav- og højproduktive virksomheder. Bygge- og anlægssektoren indgår ikke i analysen, da der erstore problemer med at måle produktiviteten i denne sektor, jf. Produktivitetskommissionen (2013).Kilde: Egne beregninger på registerdata og OECD (STAN).

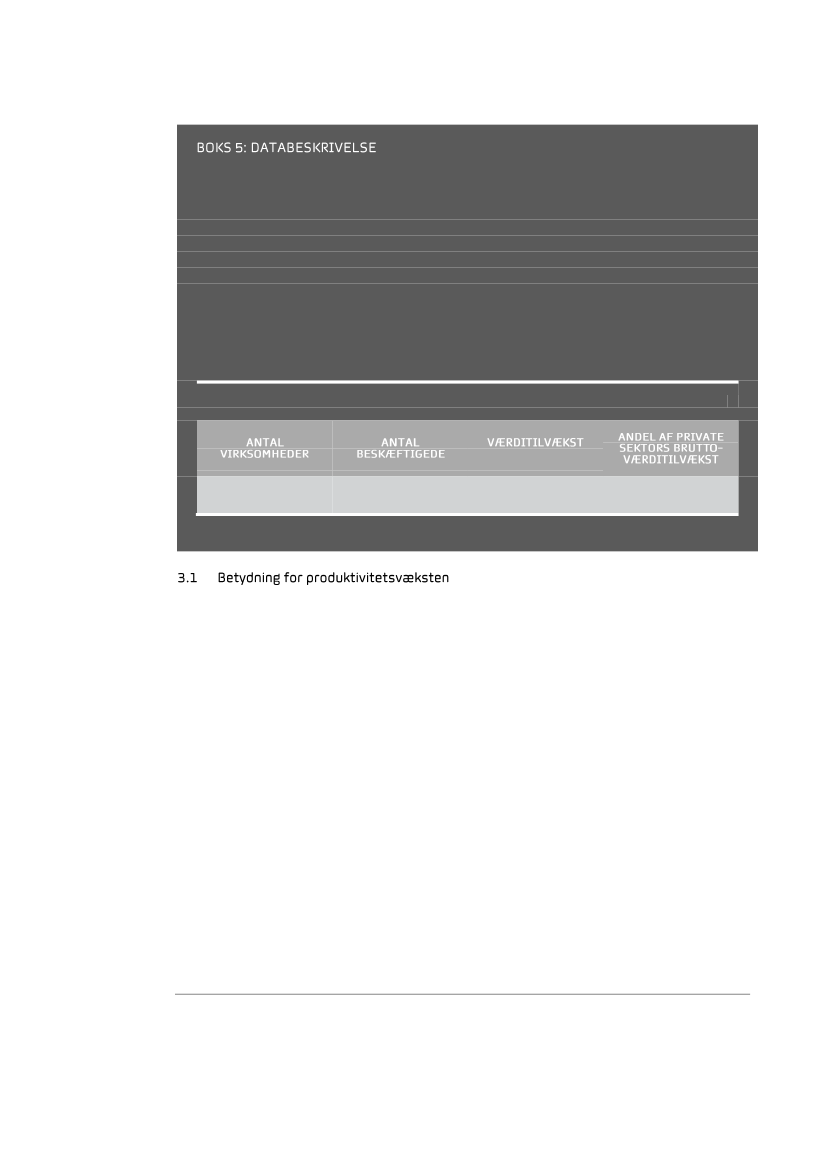

Som det fremgår af figur 5, ville produktivitetsvæksten i Danmark kun være omtrent halvt såstor, hvis der ikke var den virksomhedsdynamik, hvor dygtige og skarpe virksomheder til-trækker ressourcer på bekostning af de mindre dygtige.I Produktivitetskommissionen (2013) anvendes data fra nationalregnskaberne. Disse tal erfx gode til at sammenligne branchers og landes vækst. Men de er ikke så gode til at belyseudviklingeninden foren branche og belyse den enkelte virksomheds produktivitet. Når manskal beskrive virksomhedsdynamik, er der brug for mere detaljerede data.Dette kapitel baserer sig derfor på regnskabsoplysninger for virksomheder i dansk erhvervs-liv. Det gør det muligt at belyse, hvilke typer af virksomheder, der klarer sig godt, og hvorle-des produktionsressourcerne flyttes rundt blandt virksomhederne inden for en branche. Da-tagrundlaget er beskrevet nærmere i boks 5.

Analyserapport 2

28

Datagrundlaget omfatter alle aktive virksomheder i de private byerhverv. Virksomheder iprimære erhverv samt den finansielle og offentlige sektor indgår ikke.Virksomheder i en række meget kapitalintensive brancher er frasorteret, herunder ind-vinding af olie og gas samt forsyningsvirksomheder, fordi deres produktions- og/eller af-sætningsforhold afviger markant fra virksomheder i andre brancher. Virksomheder meden negativ værditilvækst er også frasorteret, både i selve året, året før og året efter, dadet ofte skyldes rent regnskabstekniske forhold.Datagrundlaget dækker i udgangspunktet alle virksomheder med minimum én fuldtids-beskæftiget. Virksomhederne står for omkring 73 pct. af den private sektors bruttoværdi-tilvækst.TABEL 1:DATAGRUNDLAG, 2009

147.600

1,19 mio.

653 mia. kr.

73 pct.

Kilde: Egne beregninger på registerdata og nationalregnskabet.

Virksomhedsdynamikkens bidrag til produktivitetsvæksten kan opdeles i tre dele: Omforde-ling af ressourcer blandt etablerede virksomheder, etablering af nye virksomheder og ophøraf virksomheder.Omfordeling af ressourcer blandt etablerede virksomheder giver et positivt bidrag til produk-tivitetsvæksten, hvis virksomheder, der har en produktivitet over gennemsnittet, øger antalletaf beskæftigede, og hvis virksomheder, der har en produktivitet under gennemsnittet, mind-sker antallet af beskæftigede. Tilsvarende giver etablering og ophør af virksomheder et posi-22tivt bidrag, hvis de har en produktivitet henholdsvis over og under gennemsnittet.Som det fremgår af figur 5, steg produktiviteten samlet set med 1,5 pct. årligt fra 2001 til2009, hvoraf dynamikken stod for knap halvdelen. Resten af væksten, den såkaldte internevækst, er den vækst, der er skabt af, at virksomhederne hver især øger produktiviteten. Detblev i kapitel 2 kaldt innovation og effektivisering. Særligt i industrien betyder dynamik me-get. Her kan 1,4 pct. svarende til halvdelen af produktivitetsvæksten tilskrives virksomheds-dynamik.Også inden for internationale serviceerhverv (se boks 6) giver omfordeling af produktions-ressourcer mellem virksomhederne et betydeligt bidrag (på 1,0 pct.) til produktivitetsvæk-sten. Det tyder på, at markedskræfterne og konkurrencen virker stærkere her end inden forde hjemmemarkedsorienterede serviceerhverv, hvor der har været en meget sløj vækst.Virksomhedsdynamik har i disse erhverv givet et svagt positivt bidrag på 0,4 pct., som mod-23virkes af et svagt negativt bidrag fra den interne vækst på -0,2 pct.

2223

Bidrag til produktivitetsvæksten er beregnet ved hjælp af metoden i Foster m.fl. (2001).I Produktivitetskommissionen (2013) blev det vist, at de hjemmemarkedsorienterede erhverv havde en gennemsnitlig årlig produk-tivitetsvækst på -0,3 pct. Perioden der var 1995-2011, mens vi her – hvor datagrundlaget er registerbaseret – ser på perioden2001-2009. Det kan forklare forskellen. Desuden er der udfordringer med at måle produktiviteten i serviceerhvervene, jf. hovedtek-

Analyserapport 2

29

Internationale serviceerhverv er her defineret som brancher, der enten har en eksport-andel på mindst 25 pct. ifølge Danmarks Statistiks input-output-tabeller, eller hvormindst 25 pct. af virksomhederne er udenlandsk ejede målt på værditilvæksten. Øvrigeserviceerhverv kaldes i denne rapport for hjemmemarkedsorienterede.Hjemmemarkedsorienterede serviceerhverv (opgjort på såkaldt to-cifret brancheniveau):Handel med biler og motorcykler og reparation herafDetailhandel (undtagen med biler og motorcykler)LandtransportHjælpevirksomhed i forbindelse med transportOvernatningsfaciliteter og restaurationsvirksomhedInformationstjenesterFast ejendomJuridisk bistand, bogføring og revisionVirksomhedsrådgivning mv.Arkitekt- og ingeniørvirksomhed; teknisk afprøvning og analyseVidenskabelig forskning og udviklingReklame og markedsanalyseAndre liberale, videnskabelige og tekniske tjenesteydelserUdlejning og leasingArbejdsformidlingAdministrations-, kontor- og anden forretningsserviceReparation af computere og varer til personligt brug og husholdningsbrug

Internationale serviceerhvervEngroshandel (undtagen med biler og motorcykler)Skibs- og luftfartPost- og kurertjenesterUdgivervirksomhedTelekommunikationComputerprogrammering, konsulentbistand vedr. it mv.Rejsebureauer og rejsearrangører mv.Vagt- og sikkerhedstjenester og overvågningServiceydelser i forbindelse med ejendomme samt landskabspleje

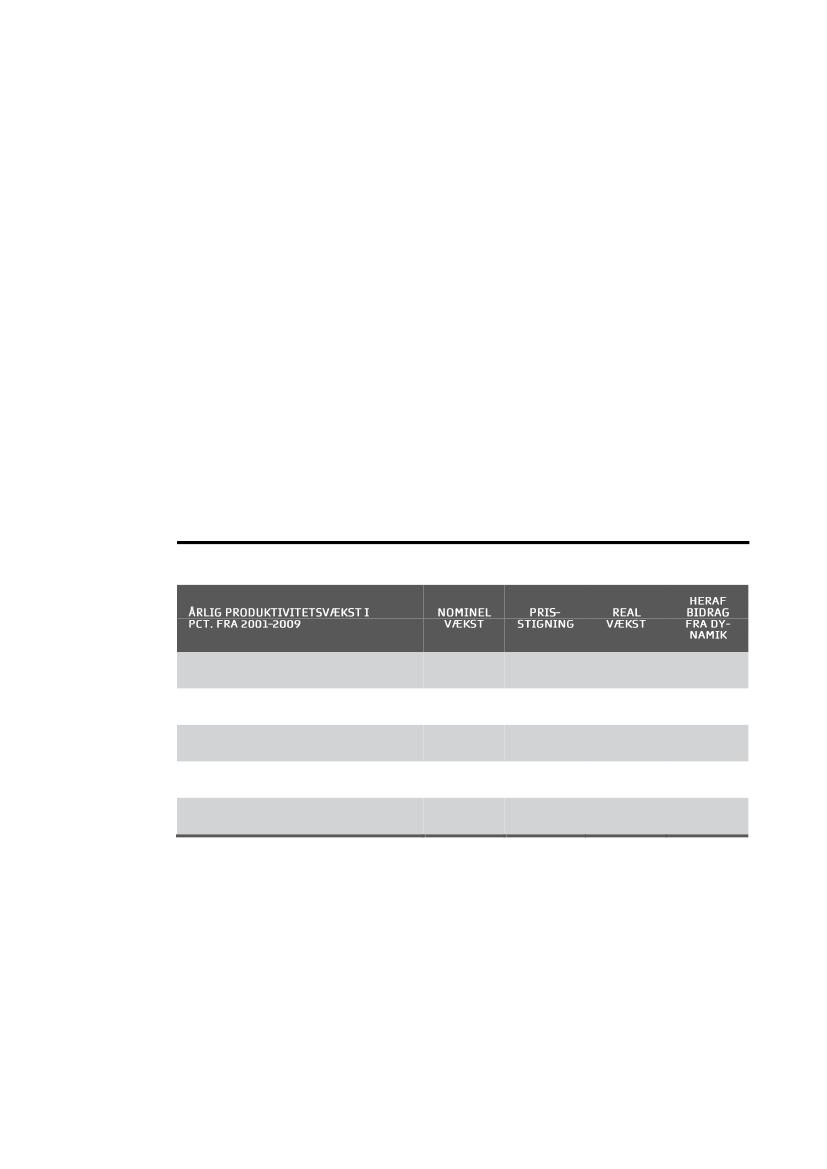

Hovedparten af brancherne i de hjemmemarkedsorienterede serviceerhverv har haft en posi-tiv vækst i arbejdsproduktiviteten målt i løbende priser, der næsten er på niveau med deinternationale serviceerhverv. Men denne vækst har for en række brancher ikke modsvaretprisstigningerne, der hér har været temmelig store. Når der tages højde for nationalregn-skabsdata for prisudviklingen, har der således været en negativ real vækst i flere af dehjemmemarkedsorienterede serviceerhverv.Tabel 2 viser den nominelle og den reale produktivitetsvækst samt prisstigningerne i de fem24største hjemmemarkedsorienterede brancher. Blandt disse brancher skiller detailhandlen

sten. Med det in mente skal tallet for den interne vækst på fx -0,2 pct. ikke tages som en eksakt værdi – og i sig selv er en negativproduktivitetsvækst kontraintuitiv. Det robuste resultat er, at produktivitetsvæksten har været markant lavere i de hjemmemarkeds-orienterede serviceerhverv.24Målt på værditilvæksten.

Analyserapport 2

30

sig ud med en positiv real produktivitetsvækst. Det afspejler en relativt beskeden stigning ibranchens deflator, der skal opfange prisstigningerne i detailleddet og bruges til at omregnefra nominel til real vækst.I de andre brancher i tabellen har den målte reale produktivitetsvækst derimod været negativsom følge af en høj registreret vækst i deflatoren (prisindekset) for disse branchers produkti-on. Beregninger for andre perioder giver omtrent tilsvarende resultater. Resultaterne i tabel-len er derfor ikke et udtryk for den økonomiske krise, der for alvor tog fart i 2009.Ved vurderingen af resultaterne i tabel 2 er det vigtigt at holde sig for øje, at der er problemermed at måle produktiviteten i serviceerhvervene, som det fremgik af Produktivitetskommissi-onen (2013). Det er vanskeligt at opdele nominel produktivitetsvækst i bidrag fra kvalitet,mængde og pris. Den registrerede stigning i deflatorerne for flere af brancherne i tabel 2 harværet overraskende høj. Det kan derfor ikke udelukkes, at den reale produktivitetsvækst idisse brancher er undervurderet som følge af vanskelighederne ved at omregne fra nomineltil real vækst.Som dokumenteret i Produktivitetskommissionen (2013) har den registrerede reale produkti-vitetsvækst siden 1995 i brancher som fx vidensservice og landtransport imidlertid væretvæsentligt lavere herhjemme end i en række relevante sammenligningslande som Sverige,Holland, Tyskland og USA. Disse forskelle i registreret produktivitetsvækst er så store, at denæppe fuldt ud kan forklares ved målefejl. Det er derfor Produktivitetskommissionens vurde-ring, at de hjemmemarkedsorienterede servicebrancher i Danmark har haft en svag produk-tivitetsudvikling i forhold til relevante sammenligningslande.TABEL 2:DE FEM STØRSTE HJEMMEMARKEDSORIENTEREDE SERVICEERHVERV

DetailhandelArkitekt- og ingeniørvirksomhedJuridisk bistand, bogføring og revisionHandel med biler og motorcyklerLandtransport

2,94,24,63,01,4

1,06,35,53,55,3

1,9-2,0-0,9-0,5-3,8

0,8-2,6-1,2-1,0-2,7

Note: Vækst i arbejdsproduktiviteten (værditilvækst per fuldtidsbeskæftiget). Prisindeksene er opgjort med A-metoder inden forjuridisk bistand, bogføring og revision; både A- og B-metoder inden for landtransport; og B-metoder inden for detailhandel, ar-kitekt- og ingeniørvirksomhed og handel med biler og motorcykler, jf. oversigt over deflateringsmetoder på Produktivitets-kommissionens hjemmeside.Kilde: Egne beregninger på registerdata og OECD (STAN).

Analyserapport 2

31

Hvis man betragter de enkelte virksomheders produktivitet, viser det sig, at der er en storforskel i de enkelte virksomheders formåen. Dette er illustreret for fem udvalgte brancher ifigur 6. Virksomhederne er blevet rangordnet efter produktivitet og herefter inddelt i firegrupper, hvor den dårligste fjerdedel er i en gruppe for sig (1. kvartil), den næstdårligste fjer-dedel for sig (2. kvartil) og så fremdeles. I figuren er vist det gennemsnitlige produktivitetsni-veau i de fire kvartiler målt i forhold til den gennemsnitlige produktivitet i den øverste kvartil.FIGUR 6:FORSKELLE I PRODUKTIVITET FOR UDVALGTE BRANCHER 2009

Indeks, 4. kvartil = 100

1009080706050403020100Medicinal-branchen1. kvartil2. kvartilSupermarkeder ogkøbmænd mv.3. kvartil4. kvartilOpførelse afbygningerVejgodstransportBogføring ogrevision

Note: Gennemsnitlig arbejdsproduktivitet (værditilvækst per fuldtidsbeskæftiget) for gruppen af virksomheder i de enkelte kvartiler.De 25 pct. af virksomhederne med den laveste produktivitet er i 1. kvartil, de næste 25 pct. i 2. kvartil og så fremdeles.Kilde: Egne beregninger på registerdata.

Analyserapport 2

32

Som det fremgår, har den næstbedste fjerdedel af virksomhederne (3. kvartil) i medicinalin-25dustrien en produktivitet, der kun er godt 60 pct. så høj som den bedste fjerdedel. Tilsva-rende forskelle kan genfindes i de fire andre viste brancher og i de over 400 brancher, derikke er plads til at vise.En stor del af forskellene i værdiskabelsen per beskæftiget skyldes, at der er forskel på, hvormange produktionsressourcer foruden arbejdskraft, virksomhederne anvender. Virksomhe-der med et stort kapitalapparat (maskiner og it mv.) og en højt uddannet arbejdsstyrke vilnaturligt have en højere arbejdsproduktivitet.Totalfaktorproduktivitet (TFP) er et mål for virksomhedernes produktivitet, der netop tagerhøjde for kapitalapparat og uddannelsesniveau. Men også når man måler på TFP, er der26ganske store produktivitetsforskelle inden for brancherne. Den mest produktive fjerdedel afvirksomhederne har en produktivitet, der er omtrent 75 pct. højere end den mindst produkti-ve fjerdedel. Det gælder både for serviceerhvervene og for industrien.I et vist omfang er det naturligt, at der er forskel på virksomhedernes produktivitet. Når eninnovativ virksomhed øger produktiviteten ved fx at introducere et nyt produkt eller produkti-onsmetode, vil der gå et stykke tid, før markedet tilpasser sig. Kunderne skal måske til atændre vaner og købe et andet produkt, end de plejer. Og de øvrige virksomheder vil blive påmarkedet i forventning eller håb om, at også de kan øge produktiviteten og dermed konkur-rere med den innovative virksomhed. Det betyder, at de høj- og lavproduktive virksomheder27kan eksistere side om side – i hvert fald i en periode.Det er ikke enestående for Danmark, at der er store produktivitetsforskelle mellem virksom-hederne. Det finder man i alle andre lande, herunder også USA, hvor konkurrencen må for-modes at være hårdere end i Danmark.Tilsyneladende er produktivitetsforskellene vokset over de seneste år. Nogle forskere tilskri-ver det udbredelsen af it, hvor de virksomheder, der har formået at tage it til sig i produktio-nen, har kunnet høste særdeles store produktivitetsgevinster i forhold til andre virksomhe-28der.

De store produktivitetsforskelle understreger, at der er et potentiale i at styrke virksomheds-dynamikken i dansk erhvervsliv. De Økonomiske Råd (2010) finder i et studie af udvalgtebrancher, at produktiviteten inden for engroshandel og jern- og metalindustri ville stige med5-7 pct., hvis den mindst produktive halvdel af virksomhederne lukkede, og ressourcerneblev flyttet til den mest produktive halvdel af virksomhederne.Man kan spørge, hvorfor en omfordeling af produktionsressourcerne til den mest produktivehalvdel af virksomhederne ifølge De Økonomiske Råd kun ville løfte den samlede produktivi-tet med 5-7 pct. i udvalgte brancher, når produktivitetsforskellene mellem virksomhederne erlangt større. Svaret er, at en stor del af produktionsressourcerne allerede er placeret i devirksomheder, hvor de udnyttes bedst. Med andre ord er de mest produktive virksomhedertypisk relativt store.

25

Visse virksomheder eksisterer med det formål at udvikle et produkt for derefter at blive solgt til en anden virksomhed, der kanproducere og markedsføre produktet. Dette forekommer særligt i forskningstunge brancher som medicinalbranchen. Der vil derfor idenne branche naturligt være en række virksomheder, der har en forholdsvis lav målt produktivitet i det enkelte år. Det her anvend-te datagrundlag fanger ikke den reelle værditilvækst for disse virksomheder, der først realiseres ved salgstidspunktet.26TFP er beregnet ved hjælp af Levinsohn og Petrins (2003) metode.27Opgørelsen over produktivitetsspredningen kan også være påvirket af, at det er svært at afgrænse et marked. I denne analyseanvendes en forholdsvist detaljeret brancheinddeling, men de enkelte brancher vil typisk indeholde virksomheder, der er aktive påadskilte og ikke-konkurrerende markeder. Derudover er der den mulighed, at den anvendte produktivitetsindikator ikke afspejlervirksomhedernes sande produktivitet.28Se bl.a. Bartelsman m.fl. (2010)

Analyserapport 2

33

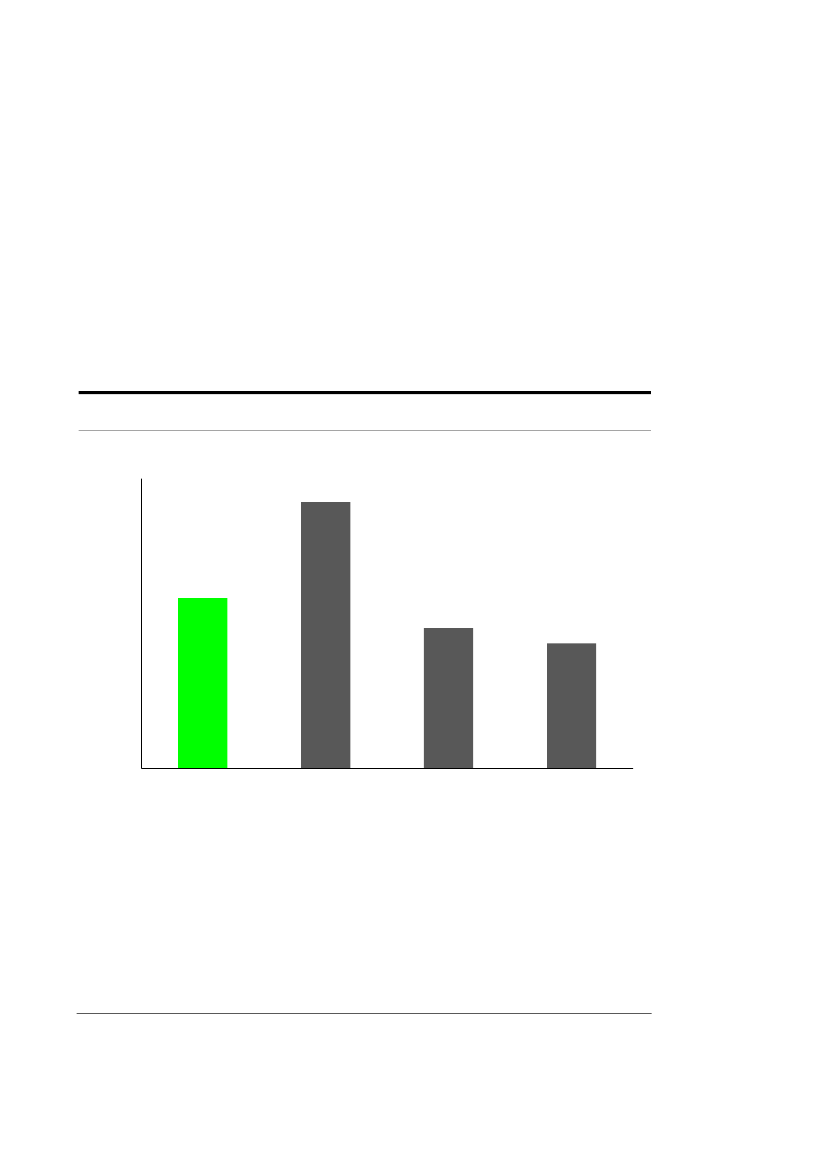

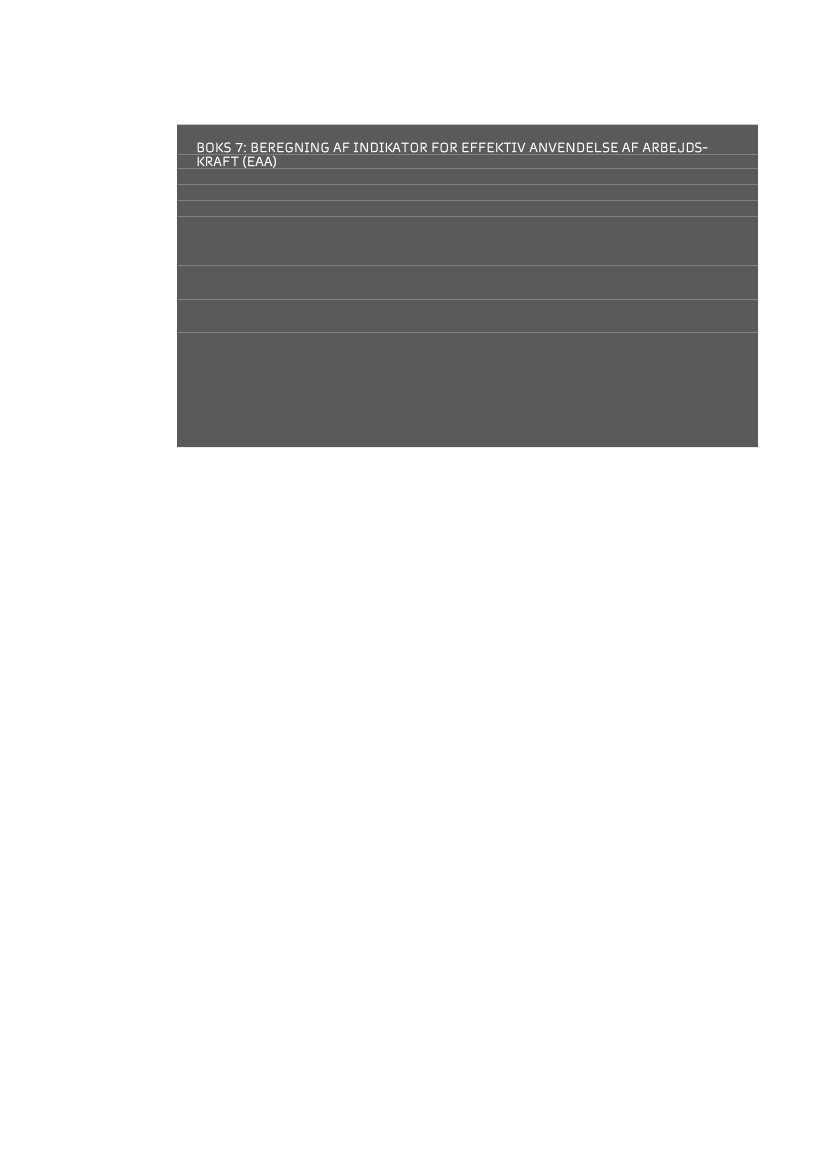

En væsentlig produktionsressource er arbejdskraft. Arbejdsmarkedets evne til at sluse ar-bejdskraften hen i de virksomheder, hvor den anvendes bedst, kan måles ved en indikator,der er vist i figur 7. Denne indikator stiger, når højproduktive virksomheder ansætter fleremedarbejdere, eller når lavproduktive beskæftiger færre medarbejdere. Indikatoren er be-skrevet i boks 7.Indikatoren er et udtryk for, hvor meget højere produktiviteten i en branche er sammenlignetmed den tænkte situation, hvor alle virksomheder har lige mange beskæftigede. Den størrebeskæftigelse i høj- frem for lavproduktive virksomheder giver samlet set et produktivitetsbi-29drag på knap 10 pct. i dansk økonomi.Men der er betydelig forskel på, hvor stort bidraget er i de enkelte sektorer. Beregningerneindikerer, at arbejdskraften er bedre fordelt i industrien end i serviceerhvervene. Indikatorener således knap dobbelt så stor for industrien. Som det fremgår af boks 8, er det et internati-onalt fænomen.FIGUR 7:INDIKATOR FOR EFFEKTIV ANVENDELSE AF ARBEJDSKRAFT 2007-2009

Pct.

1614121086420SamletIndustriService,internationalService,hjemmemarked

Note: Indikator for effektivitet i anvendelsen af arbejdskraft (se boks 7). Gennemsnit for 2007-2009. Indikatoren fortæller, hvor megethøjere arbejdsproduktiviteten i en sektor rent faktisk er, end den ville være i den tænkte situation, hvor alle virksomheder var ligestore. Der indgår virksomheder med mindst fem beskæftigede.Kilde: Egne beregninger på registerdata.

29

Dette tal er ikke sammenligneligt med tallene i Produktivitetskommissionen (2013). Det skyldes, at der her ikke er inkluderetvirksomheder med under fem fuldtidsbeskæftigede, og at arbejdsproduktiviteten her er opgjort som værditilvækst per fuldtidsbe-skæftiget, hvor den i den første analyserapport er opgjort som omsætning per ansat.

Analyserapport 2

34

Effektiviteten i anvendelsen af arbejdskraften kan beregnes ved at opdele en branchesgennemsnitlige produktivitet, , i det simple gennemsnit af virksomhedernes produktivi-tet,̅, og en kovariansfaktor, EAA-indikatoren, der måler, i hvilken grad virksomhedermed en højere produktivitet har en større markedsandel målt i antal ansatte:̅∑(⏟̅ )(̅)

er antallet af ansatte i virksomhed i den pågældende branche,̅er det gennemsnitli-ge antal ansatte i virksomhederne i branchen, og er virksomhedi’sproduktivitet.Som mål for arbejdsproduktiviteten anvendes logaritmen til arbejdsproduktiviteten be-regnet som værditilvækst per ansat. Derfor kan EAA-indikatoren (når den ganges med100) tolkes som det procentvise bidrag til branchens samlede produktivitet, .

Analyserapport 2

35

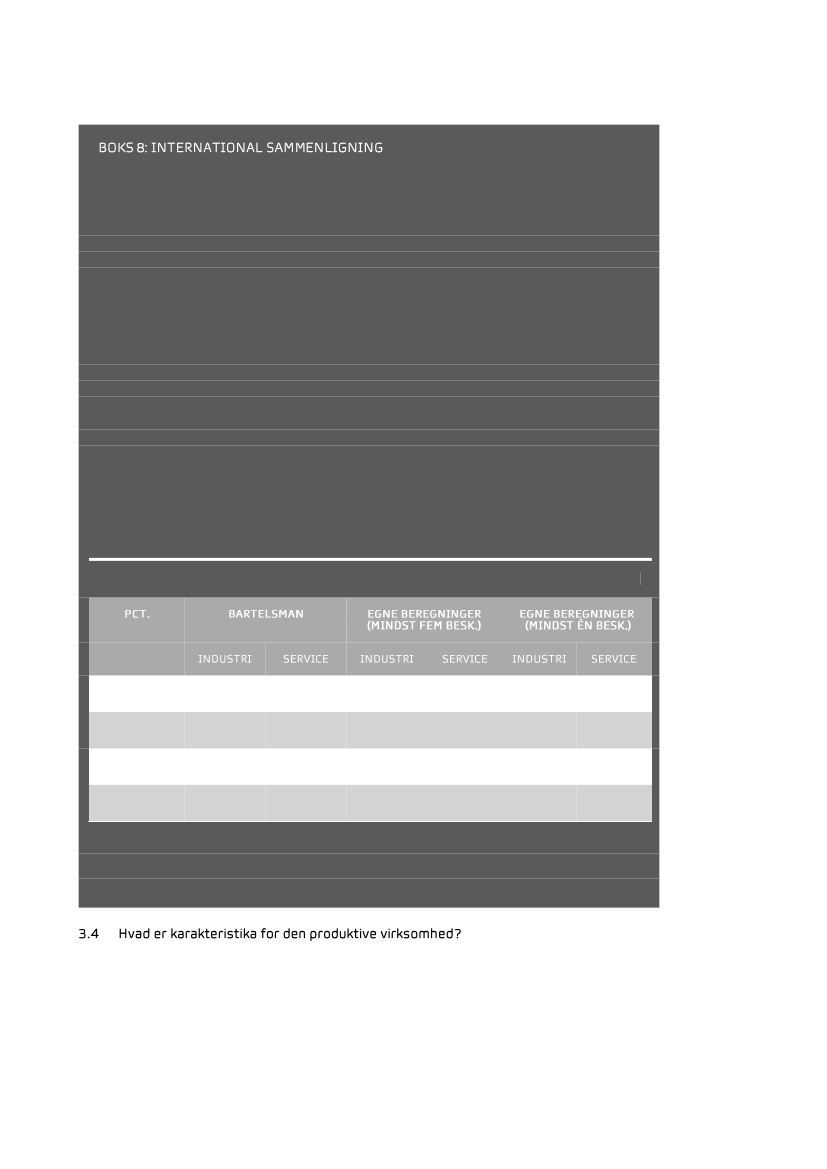

Nedenstående tabel viser effektiviteten i anvendelsen af arbejdskraften for en rækkelande beregnet af Bartelsman (2013). Det fremgår, at fordelingen af arbejdskraftres-sourcer generelt er mere effektiv i industrien end i serviceerhvervene.Danmark ligger ifølge Bartelsmans beregninger skidt i den internationale sammenlig-ning. Inden for service giver fordelingen af arbejdskraft på tværs af virksomheder tilsy-neladende et stort negativt bidrag til produktiviteten.Det ligger dog et stykke fra Produktivitetskommissionens resultater for særligt Danmark,men også for Sverige, hvor Kommissionen har analyseret svenske registerdata.Uoverensstemmelsen skyldes formentlig, at de to undersøgelser anvender forskelligedatagrundlag. Bartelsman anvender stikprøver for de enkelte lande, hvorimod vore eg-ne beregninger inkluderer alle virksomheder i Danmark og Sverige. Bartelsman forhol-der sig i artiklen selv uforstående over for den kontraintuitivt lave score for Danmark.Som det fremgår af tabellen, er effektiviteten i anvendelsen af arbejdskraften tilsynela-dende større, når virksomheder med færre end fem beskæftigede inkluderes i bereg-ningerne. Det gælder især for servicesektoren. Det skyldes, at indikatoren alt andet ligestiger, når man tilføjer små, uproduktive virksomheder til datagrundlaget. Dette er enuheldig egenskab ved indikatoren, hvorfor vi i denne analyse fokuserer på arbejdskraf-tens fordeling blandt virksomheder med mindst fem beskæftigede.

TABEL 3:INTERNATIONALE SAMMENLIGNINGER AF EFFEKTIVITET I ARBEJDSKRAFTANVENDELSEN

DanmarkSverigeHollandTyskland

8493842

-1819325

1424--

67--

38---

45---

Note: Gennemsnit for 2003-2009. Bartelsmans beregninger inkluderer ikke it-branchen.Kilde: Bartelsman (2013), egne beregninger på danske registerdata og DAMVAD’s beregninger for Produktivitetskommissionen påsvenske registerdata. Adgang til svensk registerdata er opnået via Styrelsen for Forskning og Innovation, der er i færd med at fær-diggøre et studie om produktivitetseffekter af forskning, udvikling og innovation i de nordiske lande.

En virksomheds produktivitet afhænger af en lang række faktorer. Herunder nogle, som derikke umiddelbart findes oplysninger om i det her anvendte datagrundlag. Fx forretningskon-cept, ledelse og markedsføring. Men der er alligevel et tydeligt mønster i, hvilke virksomhe-der, der har en høj produktivitet, når man kigger i registeroplysningerne.

Analyserapport 2

36

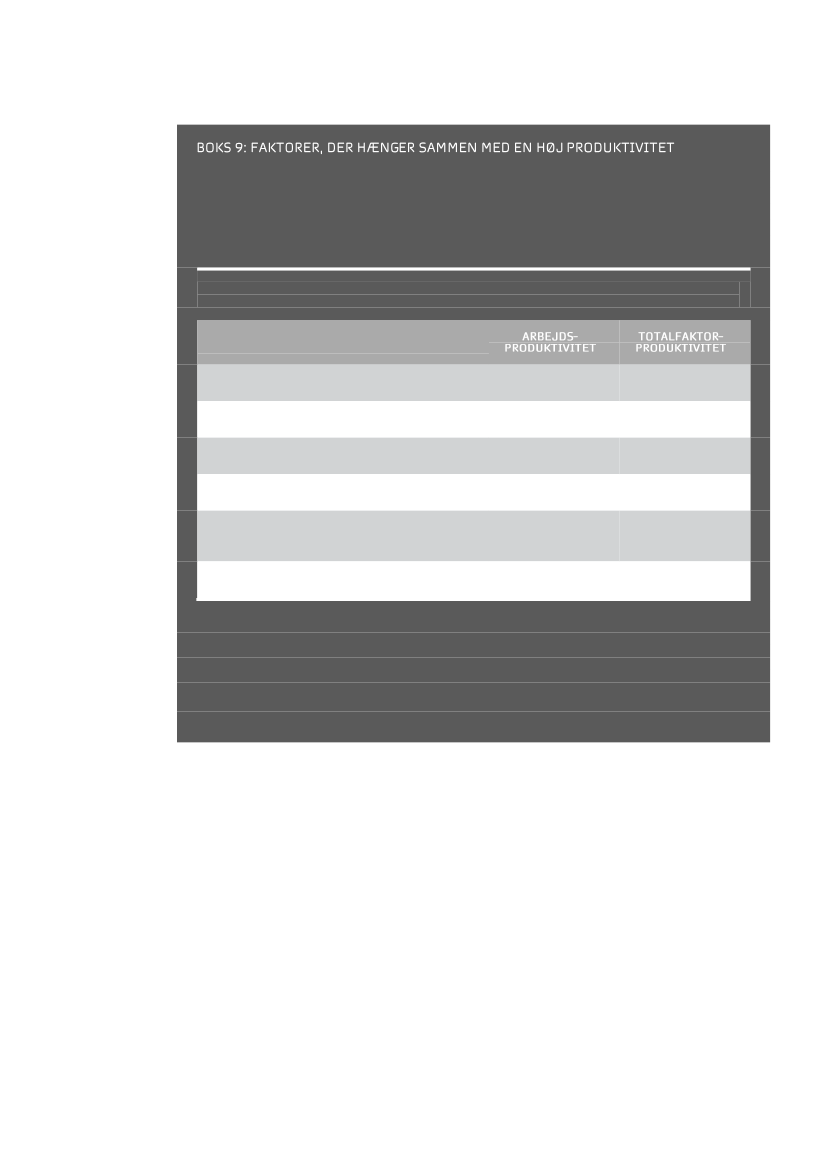

Virksomhedernes kendetegn hænger ofte sammen. Store virksomheder er fx ofte mere in-ternationaliserede end små virksomheder. For at belyse, hvad der hænger sammen meden høj produktivitet, bør man ved hjælp af statistiske værktøjer tage højde for denne oglignende sammenhænge. Dette er hér gjort ved hjælp af en såkaldt OLS-estimation. Ta-bellen nedenfor præsenterer resultaterne af denne estimation.TABEL 4:OLS-ESTIMATION AF SAMMENHÆNGEN MELLEM VIRKSOMHEDERNES PRODUKTIVITETOG DERES KARAKTERISTIKA 2009

1. Antal fuldtidsbeskæftigede2. Kapitalapparat per fuldtidsbeskæftiget3. Andel højtuddannede medarbejdere4. Eksportens andel af omsætningen5. Importens andel af virksomhedenssamlede forbrug af varer og tjenester6. Udenlandsk ejet

++++(+)

++++(+)

+

+

Note: Udenlandsk ejerskab er en dummy-variabel for, om virksomheden er udenlandsk ejet. Højtuddannede medarbejdere haren lang videregående uddannelse. Estimationen tager også højde for branchetilhørsforhold. En parentes betyder, atestimatet ikke er signifikant på et fem-procentsniveau. I estimationerne indgår variablene – bortset fra udenlandsk ejer-skab – både lineært og kvadreret. For variablene i række 1 og 3-5 gælder, at parameterestimaterne er positive for den li-neære variabel og negative for den kvadrerede variabel, og for kapitalapparatet er begge parameterestimater positive.Sammenhængen mellem produktiviteten og variablene er monotont positiv inden for observationsområdet.Kilde: Egne beregninger på registerdata.

En måde at identificere de faktorer, der hænger sammen med en høj produktivitet, er at laveen såkaldt OLS-estimation. Boks 9 viser resultaterne fra denne estimation. Det gennemgå-ende billede er, at de virksomheder, der har en høj produktivitet, er kendetegnet ved:At være store (mange beskæftigede).At være kapitalintensive (intensivt brug af fx maskiner og it).At have et højt uddannelsesniveau blandt medarbejderne.At være internationaliserede.

Erhvervs- og Vækstministeriet (2012) har i et studie vist, at særligt virksomhedernes størrel-se og internationalisering har stor indflydelse på produktivitetsniveauet (målt ved TFP). Om-trent halvdelen af forskellene i virksomhedernes produktivitetsniveau afspejler deres eksport,og hvorvidt de er udenlandsk ejede.Erhvervs- og Vækstministeriet finder også, at virksomheder, der indgår i koncerner, har enrelativt høj produktivitet. Det gælder særligt mindre virksomheder, da de ved at indgå i etkoncernfællesskab kan høste en række stordriftsfordele. Ministeriet finder derudover, at kon-cernstrukturer er forholdsvis udbredte inden for industri og engroshandel (der er en internati-

Analyserapport 2

37

onalt orienteret branche), mens der er relativt få i en række hjemmemarkedsorienteredeserviceerhverv, herunder detailhandel, hotel og restauration.Den samvariation mellem produktivitetsniveauet og forskellige andre variable, som er doku-menteret i tabel 4, siger dog ikke i sig selv noget om årsagssammenhængene. Fx kan et højtproduktivitetsniveau sætte en virksomhed i stand til at erobre en stor eksportmarkedsandel.Men det kan også være, at tilstedeværelsen på eksportmarkedet udsætter virksomheden foren mere intensiv konkurrence og dermed tvinger den til at være mere produktiv. Sandsynlig-vis er der en gensidig vekselvirkning mellem produktivitetsniveauet og de forskellige variab-le, der indgår i tabel 4.

En anden måde at anskue virksomhedsdynamikken på er at se på de enkelte virksomhedersproduktivitet over tid. Hvordan går det virksomheder, der i et givet år har en forholdsvis højeller lav produktivitet? Bliver de højproduktive ved med at have en høj produktivitet? Og for-mår de lavproduktive at øge produktiviteten?En metode til at besvare disse spørgsmål er at tage udgangspunkt i de virksomheder, der i2001 – hvor Produktivitetskommissionens datasæt starter – enten var højproduktive ellerlavproduktive.Højproduktivdækker her over, at produktiviteten var højere end gennemsnittet30inden for samme branche. Gennemsnittet lyder måske ikke af meget, men det er faktiskkun omkring 30 pct. af virksomhederne, der ligger over denne grænse. Det afspejler især, atde mest produktive virksomheder typisk er relativt store.Lavproduktivdækker over virksom-heder, der ligger mere end 20 pct. under den gennemsnitlige produktivitet i branchen. Detgør lidt over halvdelen af samtlige virksomheder.Hvis man følger en højproduktiv virksomhed over tid, er der fire muligheder:Den kan forblive højproduktiv.Den kan blive lavproduktiv.Den kan ende midt i mellem.Den kan helt forlade markedet.

For en lavproduktiv virksomhed er der tilsvarende muligheder.Figur 8 viser, at der er flere lavproduktive end højproduktive virksomheder, der går ud afmarkedet. To tredjedele af de lavproduktive virksomheder i 2001 eksisterede således ikkelængere i 2009. Derimod var det kun knap halvdelen af de højproduktive virksomheder, der31forlod markedet.Det er en forholdsvis lille andel af de lavproduktive virksomheder i 2001, der formår at for-bedre produktiviteten betydeligt. Blandt de oprindeligt lavproduktive virksomheder, der fortsatvar i markedet i 2009, var kun én ud af ti blevet højproduktiv. Mere end syv ud af ti var fortsatlavproduktive.Der er altså en stor gruppe virksomheder, som på trods af en ringe produktivitet ikke bliverudkonkurreret. Det tyder på, at der er et utilstrækkeligt omfang af kreativ destruktion. Om-kring seks pct. af arbejdskraften i de private byerhverv i 2009 var beskæftiget i virksomhe-der, der havde været lavproduktive siden 2001.

3031

I beregninger anvendes såkaldt trecifret NACE-brancheniveau.En virksomhed kan forsvinde fra datagrundlaget på to måder: Enten fordi den rent faktisk lukker, eller fordi aktiviteterne i virksom-heden fortsætter under nyt cvr-nr. Det sidste kan være tilfældet, hvis virksomheden bliver opkøbt af en anden virksomhed. Enopgørelse over reelt lukkede virksomheder viser, at 70 pct. af de højproduktive virksomheder, der forsvinder fra datagrundlaget, erreelle lukninger. Tilsvarende gælder for 77 pct. af de lavproduktive virksomheder, der forsvinder fra datagrundlaget.

Analyserapport 2

38

Omvendt er det tilsyneladende sværere at fastholde en position som højproduktiv virksom-hed. Blandt de højproduktive virksomheder i 2001 var 48 pct. af de tilbageværende fortsathøjproduktive i 2009. Men 30 pct. var blevet lavproduktive. Det understreger, at også deforholdsvis højproduktive virksomheder løbende må bestræbe sig på at øge produktivitetenfor ikke at blive overhalet af konkurrenterne.FIGUR 8:UDVIKLING FOR LAV- OG HØJPRODUKTIVE VIRKSOMHEDER 2001-2009

Pct.

1009080706050403020100200120022003

Lavproduktive i 2001

2004

2005Øvrige

2006

2007Højproduktive

2008

2009

Lavproduktive

Pct.

100Højproduktive i 20019080706050403020100200120022003Højproduktive20042005Øvrige20062007Lavproduktive20082009

Note: Figurerne viser udviklingen for de virksomheder, der var henholdsvis lavproduktive (arbejdsproduktivitet mindst 20 pct. undergennemsnittet) og højproduktive (arbejdsproduktivitet over gennemsnittet) i 2001.Kilde: Egne beregninger på registerdata.

Analyserapport 2

39

Analyserapport 2

40

Konkurrence er en væsentlig drivkraft for produktivitet og dermed for vækst og velstand.Konkurrence kan imidlertid ikke måles ved hjælp af en enkelt indikator, og den vurderesbedst på afgrænsede markeder. I dette kapitel gennemgås en række indikatorer og under-søgelser, der hver især bidrager til at give et samlet billede af konkurrenceintensiteten iDanmark. Det er Produktivitetskommissionens vurdering, at konkurrencen kan forbedres.Boks 10 opsummerer konklusionerne på analyserne i dette kapitel.

Konkurrenceintensiteten kan ikke måles i ét enkelt tal og bør ideelt set vurderes framarked til marked.I et lille land som Danmark er konkurrenceintensiteten på hjemmemarkedet som ud-gangspunkt lavere end i større lande.En række indikatorer tyder på, at konkurrenceintensiteten kan forbedres:Markedsstudier har vist, at der er konkurrenceproblemer flere steder i dendanske økonomi.Der er tegn på, at virksomhedernes målsætninger og adfærd er mindre kon-kurrenceorienteret i Danmark end i andre lande.På en del markeder er forbrugerne ikke særligt aktive og kritiske. Fx er det for-holdsvis få forbrugere, der skifter bank.Indførelsen af en effektiv konkurrencelovgivning i Danmark har haltet bagefterudviklingen i de fleste andre rige lande.Flere brancher i Danmark har en svag virksomhedsdynamik – det gælder ty-pisk brancher, der er skærmet fra udenlandsk konkurrence og samtidigt harhaft en svag produktivitetsudvikling.En række andre indikatorer og undersøgelser giver mindre entydige signaler:Prisniveauet er relativt højt i Danmark, hvilket kunne tyde på manglende kon-kurrence, men også kan skyldes andre forhold.Indikatorer, der måler markedskoncentration samt priser i forhold til omkost-ninger (avancer) giver forskellige resultater for forskellige brancher. Et studieviser, at danske avancer er små i forhold til andre OECD-lande.Samlet set er det Produktivitetskommissionens vurdering, at konkurrenceintensiteteni dansk økonomi kan forbedres.

Analyserapport 2

41

I et lille land kan markedernes størrelse typisk kun opretholde forholdsvis få virksomheder.Derfor vil der i et land som Danmark som udgangspunkt være færre konkurrenter – og der-med lavere konkurrenceintensitet – end i et stort land som eksempelvis USA. Det gælderisær i de hjemmemarkedsorienterede brancher.

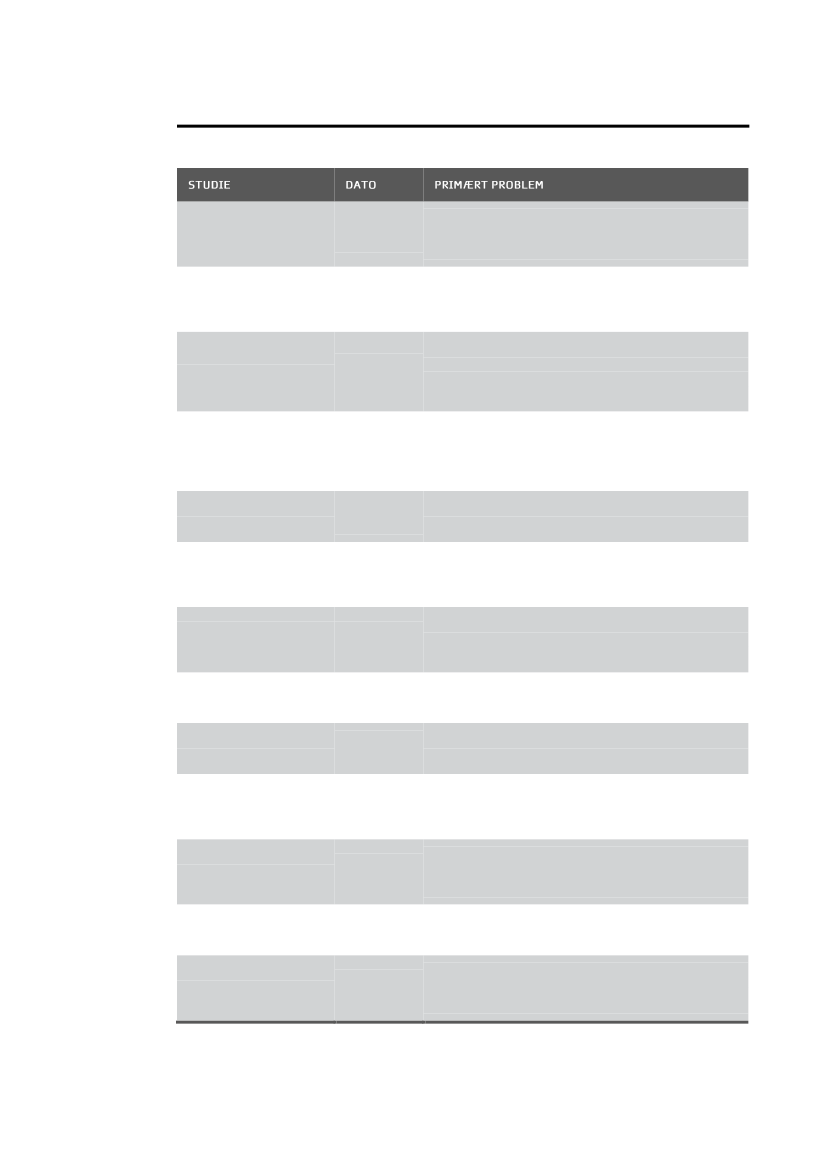

Konkurrenceintensitet afhænger af en lang række faktorer, som hver især bør vurderes, nårkonkurrencen ønskes belyst. Konkurrence- og Forbrugerstyrelsen gennemfører løbendesådanne analyser af markeder. Tabel 5 sammenfatter hovedkonklusionerne for en række afde studier, som styrelsen har gennemført siden 2009.Flere markeder er kendetegnet ved, at forbrugerne har svært ved at gennemskue markedet,og at omkostningerne ved at opnå den relevante information til at træffe et fornuftigt for-brugsvalg er relativt høje. Det gælder fx bank-, forsikrings- og mobilmarkederne samt detail-markedet for el. Desuden har flere markeder problemer med et højt prisniveau og begræns-ninger på forbrugernes valgmuligheder. Det drejer sig fx om dagligvare- og fødevaremarke-det, samt markedet for tv-kanaler og markedet for bilservice. Endelig er der flere brancher,hvor offentlig regulering begrænser konkurrencen.Tabel 5 giver dels et billede af, at konkurrencen kan forbedres i de viste brancher, og delsgiver den en praktisk illustration af, at konkurrenceintensitet ikke kan vurderes ud fra ét målalene. Der skal foretages en grundig analyse for at få det korrekte indblik i det enkelte mar-ked.Det vil føre for vidt for Produktivitetskommissionen at skulle gennemgå alle markeder, så iresten af kapitel 4 omtales mere overordnede indikatorer og tidligere undersøgelser medhenblik på at få et mere generelt billede af konkurrenceforholdene.

Analyserapport 2

42

TABEL 5:MARKEDSSTUDIER

Konkurrencen påbankmarkedet for pri-vatkunderForbrugernes skift afmobil- og forsikringsud-byder

April 2013

Manglende priskonkurrence. Søge- og skifteomkost-ninger pga. informationsasymmetrier.

Nov. 2012

Uigennemsigtige markeder med høje søgeomkostnin-ger, hvilket begrænser forbrugermobiliteten.

Forbrugerforhold påmarkedet for ejen-domsmægling

Okt. 2012

Vanskeligt for forbrugerne (sælgerne) at vurdere kvali-teten af ydelsen i forhold til prisen. Omfattende regule-ring og kompleksitet på markedet. Lav gennemsigtig-hed.Flere elementer i autorisationsordningen for bobesty-rere begrænser konkurrencen unødvendigt, fx antals-begrænsning, begrænsede valgmuligheder og be-grænset vejledning om valg- og klagemuligheder.Høje priser på dagligvarer, selv når der korrigeres for,at mange produkter sælges på tilbud i Danmark.Monopollignende tilstand på de enkelte markeder,immobile forbrugere samt uhensigtsmæssig regule-ring.Begrænsninger for frit valg af tv-kanaler, restriktionerfor frit valg af tv-distributør, betydelig koncentration påmarkedet.Høj koncentration, høje priser, lav produktivitet, lov-givningsmæssige barrierer.Omfattende regulering vedr. ejerskab, antalsregule-ring, bevillinger mv., der begrænser konkurrencen.Strukturelle forhold (integreret struktur mellem net-selskaber og deres handelsselskaber) kan virke somadgangsbarrierer og kan sløre gennemsigtigheden.

Autorisationsordningenfor bobestyrere

Juni 2012

Tilbud i den danskedagligvarehandel

Maj 2012

Detailmarkedet for elek-tricitet

Dec. 2011

Distribution af tv-kanaler

Nov. 2011

Dagligvaremarkedet

Juni 2011

Regulering af apoteks-sektoren

Feb. 2010

Konkurrencen på de-tailmarkedet for el

Feb. 2010

Fødevarepriser - Pris-udviklingen på mælk,smør og brødKonkurrenceredegørel-se 2009Bolighandel. Ydelser fraejendomsmæglere ogadvokater

Juni 2009

Mejerier, supermarkeder og møller har især været år-sag til prisstigningerne.

Juni 2009

Høje priser for bilreparationer- og service.

Feb. 2009

Begrænsede muligheder for til- og fravalg af tillægs-ydelser mm. Manglende prisgennemsigtighed.

Kilde: Egen opsummering af udvalgte publikationer på Konkurrence- og Forbrugerstyrelsens hjemmeside.

Analyserapport 2

43

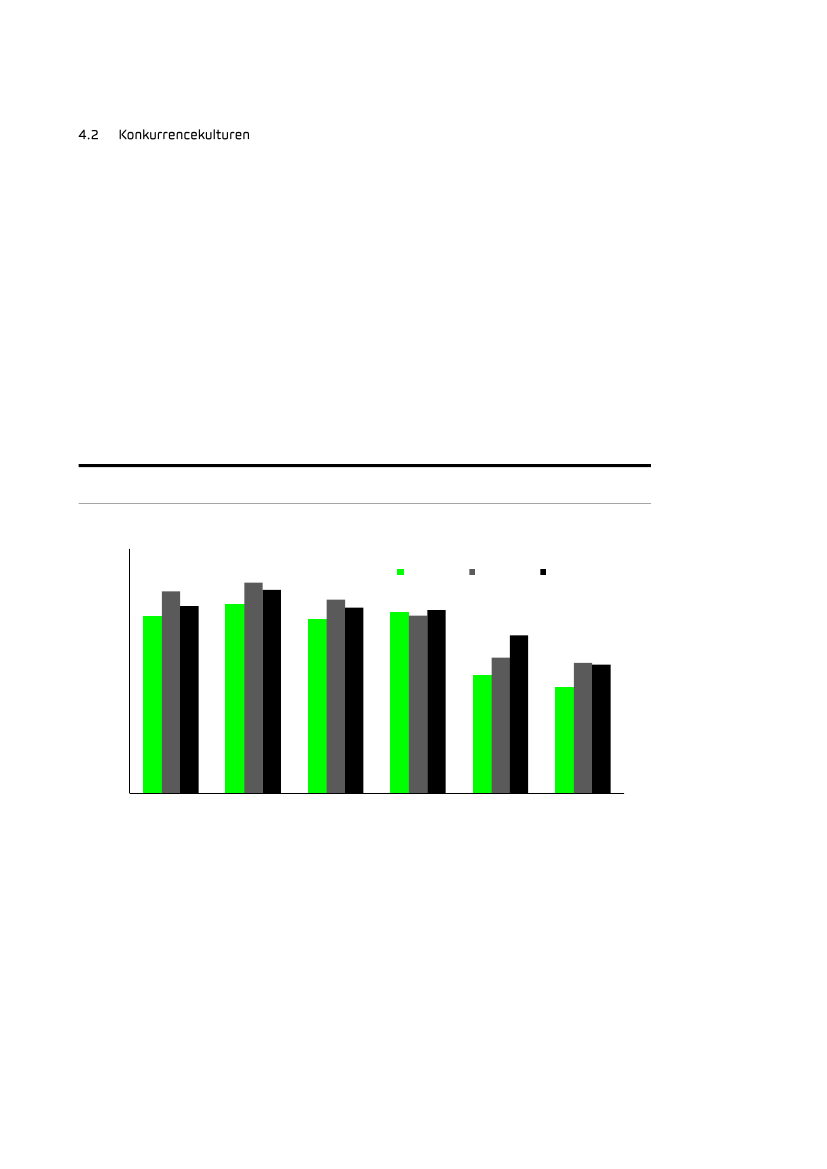

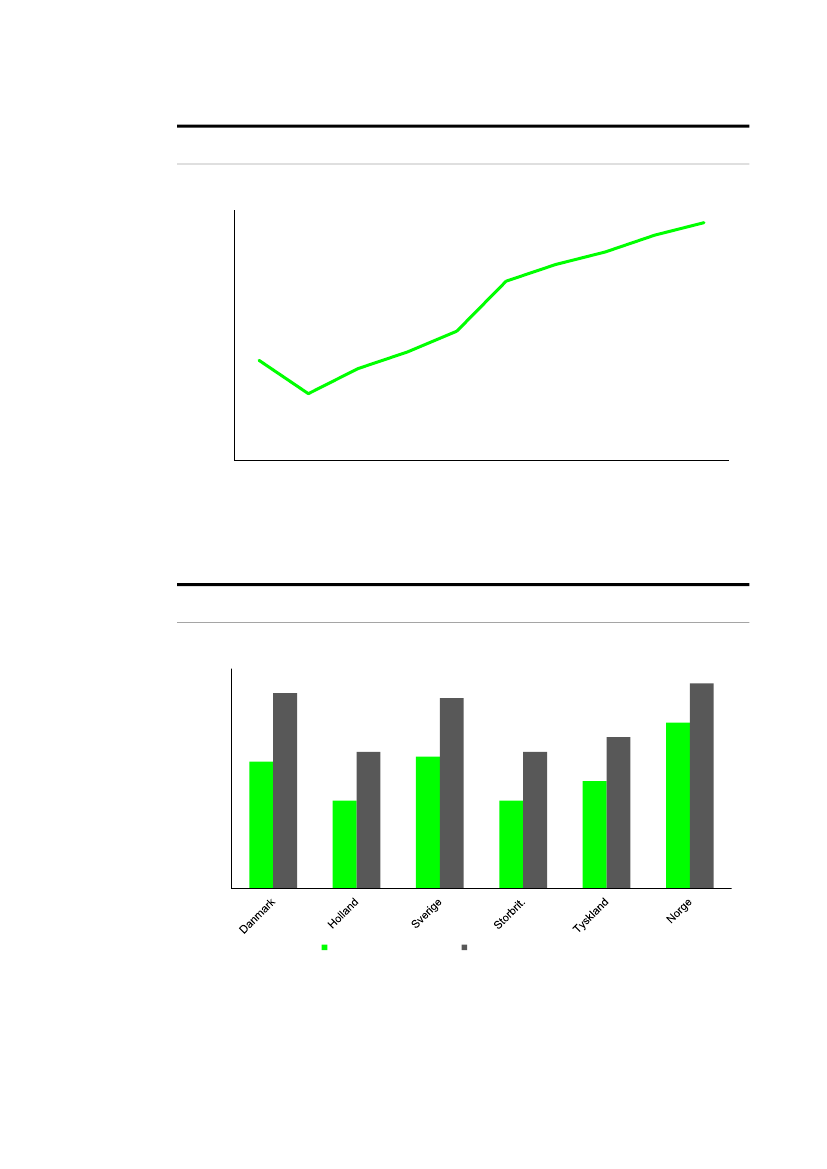

En måde at måle konkurrencen på er at spørge virksomhederne, i hvor høj grad de konkur-rerer med andre virksomheder. Fx kan man spørge dem, i hvor høj grad de er fokuserede påat vinde markedsandele og gennemføre effektiviseringer. Det giver en indikation af virksom-hedernes konkurrencekultur.Konkurrencestyrelsen (2010) finder i en spørgeundersøgelse, at konkurrencekulturen blandtdanske virksomheder er svagere end blandt tyske og engelske virksomheder. I England ogTyskland er virksomhederne konsekvent mere fokuserede på at vinde markedsandele, øgerentabiliteten og udvikle nye produkter mv., som det fremgår af figur 9. Det tyder på, at de ihøjere grad end danske virksomheder oplever, at de er i skarp konkurrence med andre virk-somheder. Kun i forhold til etiske og miljømæssige hensyn er de danske virksomheder påniveau med de udenlandske. Man bør dog holde sig for øje, at det er svært at lave dissesammenligninger på tværs af lande, og man bør derfor ikke konkludere for håndfast.En stærk konkurrencekultur blandt virksomhederne er ikke altid tilstrækkelig til at sikre, atmarkederne fungerer effektivt. Der skal også være en udviklet konkurrencementalitet blandtforbrugerne. Oplyste og aktive forbrugere kan fremme konkurrencen ved at ’stemme medfødderne’ – det vil sige aktivt opsøge de bedste produkter og de bedste priser.FIGUR 9:VIRKSOMHEDERNES KONKURRENCEMENTALITET

1 = lille betydning, 7 = stor betydning

7Danmark6543210VindeØge rentabilitetmarkedsandeleNedbringeomkostningerEtiske ogmiljømæssigehensynUdvikle nyeprodukterØge kapacitetenTysklandEngland

Note: Indeks for den betydning, virksomhederne tillægger de forskellige målsætninger. Gennemsnittene af de danske virksomhe-ders svarværdier er signifikant lavere end gennemsnittene i henholdsvis England og Tyskland med undtagelse af paramete-ren’etiskeog miljømæssige hensyn’.Kilde: Konkurrencestyrelsen (2010).

Analyserapport 2

44