Sundheds- og Forebyggelsesudvalget 2012-13

SUU Alm.del Bilag 76

Offentligt

Ministeriet for Sundhed og ForebyggelseSundhedsjura og lægemiddelpolitikSagsnr. 1211460/KFH

ForslagtilLov om ændring af lov om lægemidler og lov om apoteksvirksomhed(Differentieret og forøget afgiftsopkrævning ved forhandling af lægemidler til produktionsdyrtil finansiering af initiativer til styrkelse af fødevaresikkerhed og dyrevelfærd)

§1I lov nr. 1180 af 12. december 2005 om lægemidler, som ændret ved § 81 i lov nr. 538af 8. juni 2006, § 1 i lov nr. 1557 af 20. december 2006, § 1 i lov nr. 534 af 17. juni2008, § 1 i lov nr. 464 af 18. maj 2011, § 46 i lov nr. 593 af 14. juni 2011, § 1 i lov nr.605 af 18. juni 2012 og § 1 i lov nr. [endnuikke vedtaget]2012, foretages følgendeændring:§ 103 aaffattes således:”§103 a.Hos dem, der har tilladelse efter § 39, stk. 1, til forhandling til brugerne aflægemidler til produktionsdyr, opkræver Sundhedsstyrelsen en afgift som fastsat i stk.2-5 til finansiering af initiativer til styrkelse af fødevaresikkerhed og dyrevelfærd.Stk. 2.Afgiften fastsættes til 0,77 pct. af forhandlerens omsætning på simplesmalspektrede penicilliner.Stk. 3.Afgiften fastsættes til 10,77 pct. af forhandlerens omsætning på kritisk vigtigeantibiotika (3.-4. generations cefalosporiner og fluorokinoloner)Stk. 4.Afgiften fastsættes til 5,44 pct. af forhandlerens omsætning på øvrige antibioti-ka til produktionsdyr.Stk. 5.Afgiften fastsættes til 0,77 pct. af forhandlerens omsætning på øvrige læge-midler til produktionsdyr (ikke antibiotiske), idet der dog ikke fastsættes en afgift for såvidt angår forhandlerens omsætning på vacciner til produktionsdyr.Stk. 6.Ministeren for sundhed og forebyggelse fastsætter regler om, hvilke lægemid-ler til produktionsdyr der er omfattet af stk. 2-5.§2I lov om apoteksvirksomhed, jf. lovbekendtgørelse nr. 855 af 4. august 2008, som æn-dret ved § 71 i lov nr. 1336 af 19. december 2008, § 1 i lov nr. 100 af 10. februar 2009,§ 14 i lov nr. 140 af 9. februar 2010, lov nr. 465 af 18. maj 2011 og § 2 i lov nr. [endnuikke vedtaget]2012, foretages følgende ændringer:1.§ 71b, stk. 3,ophæves.2.Efter § 71 b indsættes:

2”§ 71 c.Hos apoteker, som forhandler lægemidler til produktionsdyr til brugerne, op-kræver Sundhedsstyrelsen en afgift som fastsat i stk. 2-6 til finansiering af initiativer tilstyrkelse af fødevaresikkerhed og dyrevelfærd.Stk. 2.Afgiften fastsættes til 0,77 pct. af apotekets omsætning på simplesmalspektrede penicilliner.Stk. 3.Afgiften fastsættes til 10,77 pct. af apotekets omsætning på kritisk vigtige anti-biotika (3.-4. generations cefalosporiner og fluorokinoloner)Stk. 4.Afgiften fastsættes til 5,44 pct. af apotekets omsætning på øvrige antibiotika tilproduktionsdyrStk. 5.Afgiften fastsættes til 0,77 pct. af apotekets omsætning på øvrige lægemidlertil produktionsdyr (ikke antibiotiske), idet der dog ikke fastsættes en afgift for så vidtangår forhandlerens omsætning på vacciner til produktionsdyr..Stk. 6.Ministeren for sundhed og forebyggelse fastsætter regler om, hvilke lægemid-ler til produktionsdyr der er omfattet af stk. 2-5.§3Loven træder i kraft den 1. februar 2013.Stk. 2.Uanset § 103 a, stk. 2-5, som affattet ved denne lovs § 1, fastsættes afgiften ien periode fra lovens ikrafttræden til 2,04 pct. af forhandlerens samlede omsætning pålægemidler til produktionsdyr. Ministeren for sundhed og forebyggelse fastsætter tids-punktet for denne periodes afslutning.Stk. 3.Uanset § 71 c, stk. 2-5, som affattet ved denne lovs § 2, nr. 2, fastsættes afgif-ten i en periode fra lovens ikrafttræden til 2,04 pct. af apotekets samlede omsætning pålægemidler til produktionsdyr. Ministeren for sundhed og forebyggelse fastsætter tids-punktet for denne periodes afslutning.

3Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse

1. Indledning1.1. Forlig om veterinærområdet1.2. Lovforslagets indhold2. Differentieret og forøget afgiftsopkrævning ved forhandling af lægemidlertil produktionsdyr til finansiering af initiativer til styrkelse af fødevaresik-kerhed og dyrevelfærd2.1. Gældende ret2.2. Ministeriet for Sundhed og Forebyggelses overvejelser og lovforslagets indhold3. Økonomiske og administrative konsekvenser for det offentlige4. Økonomiske og administrative konsekvenser for erhvervslivet5. Administrative konsekvenser for borgerne6. Miljømæssige konsekvenser7. Forholdet til EU-retten8. Hørte myndigheder og organisationer m.v.9. Sammenfattende skema

41. Indledning1.1.Forlig om veterinærområdet

Regeringen har den 2. november 2012 med Venstre, Dansk Folkeparti, Enhedslisten,Liberal Alliance og Det Konservative Folkeparti indgået et forlig om veterinærområdet,som løber i perioden 2013-2016.Et væsentligt element i forliget er aftalen om at iværksætte en styrket indsats i forholdtil at sikre enansvarlig anvendelse af antibiotika i husdyrproduktion med henblik på atfastholde det lave niveau for antibiotikaresistens.Forligsparterne er enige om, at den styrkede indsats for at sikre overholdelse af lovgiv-ningen om medicinanvendelse til produktionsdyr skal finansieres ved øget brugerfinan-siering.Det er derfor som led i forliget aftalt, at der i tilknytning til forhandling af lægemidler tilproduktionsdyr skal etableres en differentieret afgiftsstruktur, med et forhøjet afgifts-provenu i forhold til i dag.Det forhøjede afgiftsprovenu på ca. 8,3 mio. kr. om året vil blive anvendt til at finansiereindsatser i Fødevarestyrelsen for at sikre en ansvarlig anvendelse af antibiotika i hus-dyrproduktion. Formålet med etablering af en differentieret afgiftsstruktur er at styrkeincitamentet til at vælge alternativer til antibiotika som f.eks. forebyggende vaccinationeller til – når antibiotikabehandling er påkrævet – at vælge de antibiotika, der ikke erkritisk vigtige, og som har den mindste risiko for resistensudvikling.Lovforslaget har til formål at indføre den i forliget aftalte differentierede afgiftsstrukturmed et forhøjet afgiftsprovenu.1.2.Lovforslagets indhold

Det foreslås ved ændringer af lov om apoteksvirksomhed (herefter: apotekerloven) oglov om lægemidler (herefter: lægemiddelloven) at tilvejebringe lovgrundlaget for endifferentieret og forøget opkrævning af afgifter hos apotekere, der har valgt at forhandlelægemidler til produktionsdyr, og andre forhandlere med tilladelse til at forhandle så-danne lægemidler.Ordningen indebærer, at omkostningerne til forligets nye initiativer betales af apotekerog andre forhandlere af lægemidler til produktionsdyr. Der er dog en formodning for, atbeløbet i sidste ende vil blive afholdt af brugerne (besætningsejerne) som følge af denfrie prisdannelse på lægemidler til produktionsdyr.Med de foreslåede ændringer vil afgiftsopkrævningen årligt blive forøget med ca. 8,3mio. kr., ligesom dens struktur vil blive ændret, således at der fremover vil skulle op-kræves afgifter efter differentierede satser i forhold til, om lægemidlerne er kritisk vigti-ge og medfører risiko for resistensudvikling. Formålet er som nævnt ovenfor at styrkeincitamentet til at vælge alternativer til antibiotika som f.eks. forebyggende vaccinationeller til – når antibiotikabehandling er påkrævet – at vælge de antibiotika, der ikke erkritisk vigtige, og som har den mindste risiko for resistensudvikling.2. Differentieret og forøget afgiftsopkrævning ved forhandling af lægemidler tilproduktionsdyr til finansiering af initiativer til fødevaresikkerhed og dyrevelfærd

52.1. Gældende retI henhold til apotekerlovens § 71 b, stk. 3, og lægemiddellovens § 103 a opkræves idag en afgift på 0,77 pct. af henholdsvis apotekets og lægemiddelforhandlerens om-sætning af lægemidler til produktionsdyr. Der er således i dag tale om en enstrengetafgiftsstruktur, hvor omsætningen på alle lægemidler til produktionsdyr er underlagtsamme afgiftssats (dvs. 0,77 procent af omsætningen).Indtægterne ved denne afgiftsopkrævning anvendes til finansiering af Fødevarestyrel-sens og Sundhedsstyrelsens (tidligere Lægemiddelstyrelsens) initiativer til styrkelse affødevaresikkerhed og dyrevelfærd. Afgiftsprovenuet bliver i praksis anvendt til finansie-ring af Fødevarestyrelsens og Sundhedsstyrelsens kontrol og overvågning af dyrlæ-gers ordinationer og landmændenes medicinforbrug.2.2. Ministeriet for Sundhed og Forebyggelses overvejelser og lovforslagets indholdMed lovforslaget foreslås en ændring af den nuværende § 103 a i lægemiddelloven ogindsættelsen af en ny § 71 c i apotekerloven, således at der indføres en differentieretafgiftsstruktur, hvor afgiften fastsættes med henblik på, at besætningsejerne får incita-menter til at anvende visse lægemidler frem for andre med henblik på at sikre ansvarliganvendelse af antibiotika og at mindske risikoen for resistensudvikling, ligesom afgifts-opkrævningen samlet set forøges med ca. 8,3 mio. kr. i forhold til i dag.Indtægterne ved denne ændrede afgiftsopkrævning vil skulle finansiere initiativer tilstyrkelse af fødevaresikkerhed og dyrevelfærd.Med lovforslaget foreslås det at inddele lægemidler til produktionsdyr i fem grupper.Der vil efter forslaget skulle ske opkrævning af afgifter af omsætningen af disse efterforskellige procentsatser af omsætningen.De foreslåede afgiftssatser er fastsat med henblik på at give incitamenter til en reduce-ret anvendelse af antibiotika, en øget brug af forebyggende vaccinationer og til, at for-bruget af antibiotika flyttes fra kritisk vigtige antibiotika over mod simple smalspektredepenicilliner.Som konsekvens heraf foreslås afgiften på 0,77 pct. på vacciner helt afskaffet, afgifts-satsen på kritisk vigtige antibiotika foreslås forhøjet med 10 procentpoint (til 10,77 pct.),satsen på simple smalspektrede penicilliner foreslås bibeholdt på 0,77 pct., mens sat-sen på øvrige antibiotika foreslås øget til 5,44 pct. Afgiften for øvrige lægemidlertil produktionsdyr (ikke antibiotika) foreslås fastholdt på det nuværende niveau på 0,77pct. af omsætningen.Afgiftsniveauet er med indregnede adfærdsregulerende effekter fastsat således, at derkan forventes et årligt merprovenu på 8,3 mio. kr. Dette merprovenu skal anvendes tilat finansiere aktiviteter i Fødevarestyrelsen vedrørende overvågning af antibiotikaresi-stens, udvikling af indeks, kontrol af medicinforbrug i besætninger og målrettede medi-cinaktioner. Endvidere skal provenuet dække løbende administrations- og IT-udgifterforbundet ved den differentierede afgiftsopkrævning (ca. 0,2 mio. kr. i 2013 og frem)samt udgifter til tilretning af Sundhedsstyrelsens IT-systemer (ca. 1 mio.kr. i 2013).Der ændres ikke ved de eksisterende brugerfinansierede indsatser i form af Sund-hedsstyrelsens og Fødevarestyrelsens kontrol og overvågning af dyrlægers ordinatio-

6ner og landmændenes medicinforbrug. Disse indsatser vil således fortsætte uafhæng-igt af dette lovforslag.Den nye struktur til opkrævning af afgifter til finansiering af initiativer til styrkelse af fø-devaresikkerhed og dyrevelfærd foreslås indført den 1. februar 2013.Da ændringen fra en enstrenget struktur (med samme afgiftssats) til en differentieretafgiftsstruktur forudsætter tilpasninger af Sundhedsstyrelsens IT-systemer, ligesom deter nødvendigt med tilpasninger hos apoteker og andre forhandlere, der forhandler læ-gemidler til produktionsdyr, vil den differentierede afgiftsopkrævning i praksis først kun-ne implementeres fra et senere tidspunkt end lovens ikrafttræden (formentlig medio2013). Det er samtidig vigtigt at sikre det provenu, som skal finansiere de indsatser,som er aftalt i forlig om veterinærområdet, ligesom det – ikke mindst – er afgørende såhurtigt som muligt at skabe incitamenter til at reducere antibiotikaforbruget.Det forslås derfor, at den enstrengede afgiftsstruktur opretholdes i en periode fra lo-vens ikrafttræden, således at afgiften i denne periode fastsættes – og forhøjes fra 0,77pct. – til 2,04 pct. af forhandlerens samlede omsætning på alle lægemidler til produk-tionsdyr. Det foreslås samtidig at bemyndige ministeren for sundhed og forebyggelse tilat fastsætte tidspunktet for denne periodes afslutning, hvorefter den foreslåede diffe-rentierede afgiftsopkrævning påbegyndes.3. Økonomiske og administrative konsekvenser for det offentligeDen foreslåede nye afgiftsstruktur forventes at medføre et samlet årligt provenu forstaten på ca. 14,3 mio. kr., hvilket er et merprovenu i forhold til den eksisterende af-giftsopkrævning på 8,3 mio. kr.Merprovenuet anvendes som nævnt ovenfor under punkt 2.2. til at finansiere aktiviteteri Fødevarestyrelsen vedrørende overvågning af antibiotikaresistens, udvikling af in-deks, kontrol af medicinforbrug i besætninger og målrettede medicinaktioner. Endvide-re skal provenuet dække løbende administrations- og IT-udgifter forbundet med dendifferentierede afgiftsopkrævning (ca. 0,2 mio. kr. i 2013 og frem) samt udgifter til tilret-ning af Sundhedsstyrelsens IT-systemer, således at de kan håndtere den differentiere-de afgiftsstruktur (ca. 1,0 mio.kr. i 2013).Det resterende provenu på ca. 6,0 mio. kr. skal finansiere en fortsættelse af de initiati-ver, som Sundhedsstyrelsen og Fødevarestyrelsen allerede i dag udfører, dvs. kontrolog overvågning af dyrlægers ordinationer og landmændenes medicinforbrug.4. Økonomiske og administrative konsekvenser for erhvervslivetLovforslaget forventes at medføre en samlet årlig merudgift for besætningsejere på ca.8,3 mio. kr. i forhold til i dag.Det skal i den forbindelse bemærkes, at der som led i forliget om veterinærområdet påFødevareministeriets område vil blive gennemført initiativer for erhvervet (besætning-sejere) på Fødevareministeriets område, der modsvarer denne merudgift for erhvervet(besætningsejere).Lovforslaget forventes ikke at have administrative konsekvenser for besætningsejerne.I forhold til apoteker og andre forhandlere, som forhandler lægemidler til produktions-dyr, forventes lovforslaget at medføre begrænsede administrative konsekvenser som

7følge af den foreslåede ændrede struktur for opkrævning af afgifter, hvor den nuvæ-rende enstrengede struktur (med én og samme afgiftssats) afløses af en differentieretafgiftsstruktur. Apoteker og forhandlere vil således skulle inddele deres omsætning i denye lægemiddelgrupper i deres indberetning til Sundhedsstyrelsen (defineret i en be-kendtgørelse udstedt af ministeren for sundhed og forebyggelse).5. Administrative konsekvenser for borgerneForslaget har ingen administrative konsekvenser for borgerne.6. Miljømæssige konsekvenserFormålet med etablering af den foreslåede differentierede afgiftsstruktur er at styrkeincitamentet til at vælge alternativer til antibiotika som f.eks. forebyggende vaccinationeller til – når antibiotikabehandling er påkrævet – at vælge de antibiotika, der ikke erkritisk vigtige, og som har den mindste risiko for resistensudvikling. Det vurderes der-for, at vedtagelsen af forslaget vil kunne påvirke udledningen af resistente bakterier tilmiljøet positivt.7. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.8. Hørte myndigheder og organisationer m.v.Biodynamisk Forbrugersammenslutning, Dakofo, Danish Meat Association, DanishSeafood Association (DSA), Danmarks Apotekerforening, Dansk Akvakultur, DanskErhvervsfjerkræ, Dansk Fåreavl, Dansk Gede Union, Dansk Industri, Dansk KennelKlub, Dansk Ride Forbund, Dansk Skaldyrcenter, Dansk Åleproducentforening, Dan-ske Fugleforeninger, Danske Lammeproducenter, Danske Regioner, Danske Svine-producenter, Datatilsynet, DAZA (Danske Zoologiske haver og Akvarier), DCA - Nati-onalt Center for Fødevarer og Jordbrug, Den Danske Dyrlægeforening, Det Biovi-denskabelige Fakultet ved Købehavns Universitet, Det Danske Fjerkræråd, Det Dyre-etiske Råd, Det Farmaceutiske Fakultet på Københavns Universitet, Det Jordbrugs-faglige Fakultet på Århus Universitet, Det Veterinære Sundhedsråd, DOSO - Dyre-værnsOrganisationernes SamarbejdsOrganisation, DTU Veterinærinstituttet, Dyre-fondet, Dyreforsøgstilsynet, Dyrenes Beskyttelse, Dyreværnsforeningen Alle Dyrs ret,Dyreværnsrådet, Erhvers- og vækstministeriet, Erhvervsstyrelsen (Center for Kvalitet iErhvervsregulering), Felis Danica, Finansministeriet, Fokus på dyr, Forbrugerrådet,Foreningen af Medicingrossister MEGROS, Foreningen af Parallelimportører af Læ-gemidler, Foreningen Aktive Dyrerettigheder, Foreningen Muslingeerhvervet, Green-peace, Hatting-Vet ApS, Hestens Værn, Konkurrence- og Forbrugerstyrelsen, Kopen-hagen Fur, KU SUND, Landbrug og Fødevarer, A-consult A/S, Landsforeningen afDanske Mælkeproducenter, Landsforeningen for Bæredygtigt Landbrug, Landsfor-eningen Forsøgsdyrenes Værn, Landsforeningen Komitéen mod Dyreforsøg, Lands-kontoret Heste, Landsorganisationen Grøn Hverdag, Lægemiddelindustriforeningen(LIF), Miljøministeriet, Pharmadanmark, Pharmakon, Region Hovedstaden, Rådet forDyreforsøg, Rådet vedrørende Hold af Særlige Dyr, Skatteministeriet, SPF- Danmark,Statens Serum Institut, Tandlægeforeningen, Veterinærmedicinsk IndustriforeningVIF, VetPharm Løgstør ApS, Videncenter for Landbrug, Videncenter for Svineproduk-tion, Vilovet A/S, WSPA Danmark og Økologisk Landsforening.

8

9. Sammenfattende skema

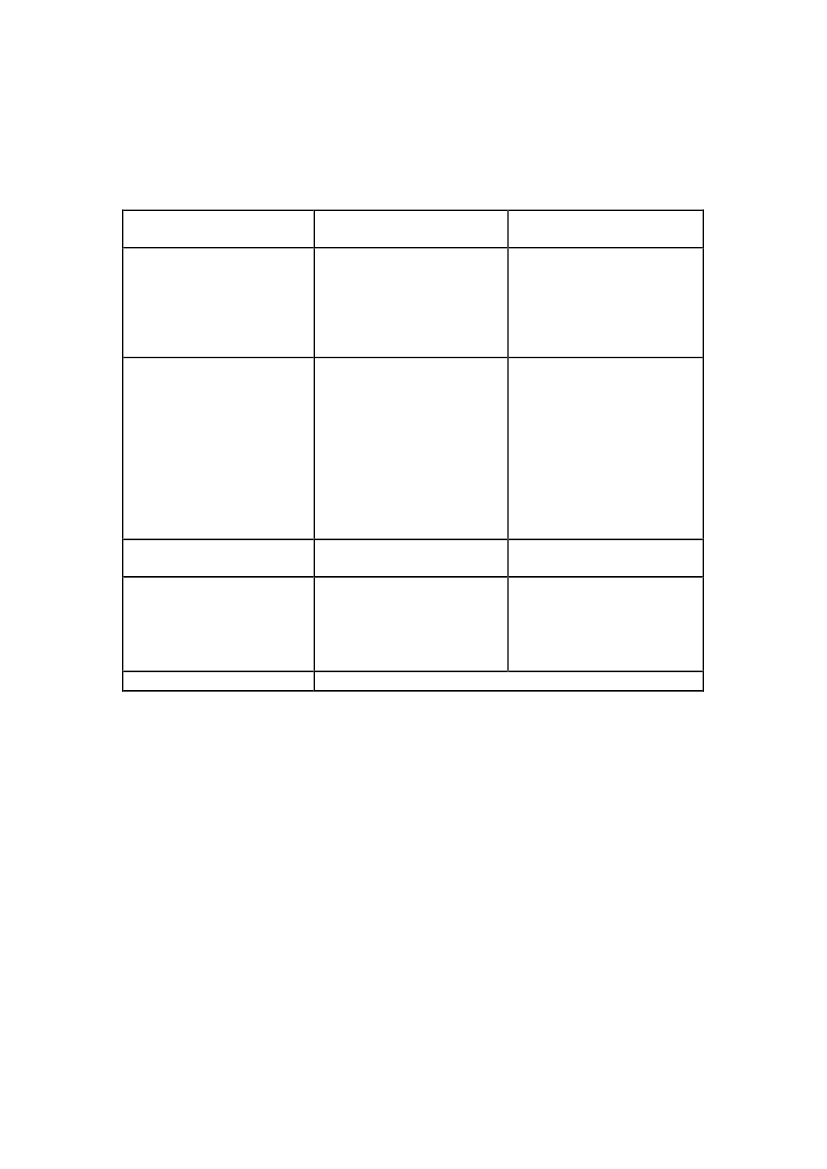

Økonomiske og admini-strative konsekvenserfor det offentlige

Økonomiske og admini-strative konsekvenserfor erhvervslivet

Positive konsekvenser/mindre udgifterLovforslaget vil medføreen merindtægt for statenpå 8,3 mio. kr., der vilindgå i finansieringen afforlig om veterinærområ-det for 2013-2016.Ingen

Negative konsekvenser/MerudgifterLovforslaget vil have be-grænsede administrativekonsekvenser for Sund-hedsstyrelsen.

Administrative konse-kvenser for borgerneMiljømæssige konse-kvenser

Ingen

Lovforslaget vil medføremerudgifter på 8,3 mio. kr.for besætningsejere ogbegrænsede administrati-ve konsekvenser for apo-teker og andre forhandlereaf lægemidler til produk-tionsdyr som følge af denændrede struktur for af-giftsopkrævning.Ingen

Lovforslaget vil kunne Ingenpåvirke udledningen afresistente bakterier tilmiljøet positivt.Lovforslaget indeholder ingen EU-retlige aspekter.

Forholdet til EU-retten

9

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1 (Lov om lægemidler)

Den foreslåede ændring af lægemiddellovens§ 103 a, stk. 1,fastsætter, at der hosdem, der har tilladelse efter § 39, stk. 1, til forhandling til brugerne af lægemidler tilproduktionsdyr, skal opkræves en afgift til finansiering af initiativer til styrkelse af fø-devaresikkerhed og dyrevelfærd som nærmere angivet i bestemmelsens stk. 2-5.De samlede årlige omkostninger til nye og eksisterende initiativer til styrkelse af føde-varesikkerhed og dyrevelfærd er opgjort til 14,3 mio. kr.Den samlede omsætning af lægemidler til produktionsdyr udgjorde 729 mio. kr. i 2011og skønnes at ville udgøre 758 mio. kr. i 2012 og 781 mio. kr. i 2013.Afgiftssatserne i bestemmelsens stk. 2-5 er fastsat med henblik på at give incitamen-ter til en reduceret anvendelse af antibiotika, en øget brug af forebyggende vaccinati-oner og til at forbruget af antibiotika flyttes fra kritisk vigtige antibiotika over mod sim-ple smalspektrede penicilliner. Som konsekvens heraf foreslås afgiften på 0,77 pct.vacciner helt afskaffet, afgiftssatsen på kritisk vigtige antibiotika foreslås forhøjet med10 pct. til 10,77 pct., satsen på simple smalspektrede penicilliner foreslås bibeholdt på0,77 pct., mens satsen på øvrige antibiotika foreslås øget til 5,44 pct. Afgiften for øvri-ge lægemidler til produktionsdyr (ikke antibiotika) foreslås fastholdt på det nuværendeniveau på 0,77 pct. af omsætningen.Merprovenuet i forhold til den afgiftsopkrævning, der sker i dag, dvs. ca. 8,3 mio. kr.,skal som tidligere beskrevet anvendes til at finansiere aktiviteter i Fødevarestyrelsenvedr. overvågning af antibiotikaresistens, udvikling af indeks, kontrol af medicinfor-brug i besætninger og målrettede medicinaktioner. Endvidere skal provenuet dækkeløbende administrations- og IT-udgifter forbundet med den differentierede afgiftsop-krævning (ca. 0,2 mio. kr. i 2013 og frem) samt udgifter til tilretning af Sundhedssty-relsens IT-systemer (ca. 1,0 mio.kr. i 2013).

Størrelsen på den afgift, som efter stk. 1 skal opkræves, differentieres efter forslagettil § 103 a,stk. 2-5,i forhold til hvilket lægemiddel, der er tale om.Den foreslåede bemyndigelse istk. 6vil blive udnyttet af ministeren for sundhed ogforebyggelse ved at fastsætte, hvilke konkrete lægemidler som er omfattet af de en-kelte lægemiddelgrupper med tilhørende afgiftssatser angivet i stk. 2-5.Om de enkelte lægemiddelgrupper og baggrunden for de foreslåede afgiftssatser iforhold til de enkelte grupper, kan oplyses følgende:Vacciner til produktionsdyr

10Det foreslås, at der ved salg af vacciner til produktionsdyr ikke længere opkræves enafgift. Den nuværende afgift på 0,77 pct. af omsætningen foreslås derfor afskaffet forså vidt angår vacciner til produktionsdyr, og det fastsættes i den foreslåede bestem-melse (§ 103 a,stk. 5),at der ingen afgift opkræves ved forhandling af vacciner tilproduktionsdyr (eller at afgiften fastsættes til 0 pct. af omsætningen af vacciner tilproduktionsdyr). Det betyder, at det fremover vil blive billigere at købe vacciner til pro-duktionsdyr, og denne prisnedsættelse på vacciner må forventes at øge brugen afdisse, hvilket på længere sigt vil nedsætte behovet for antibiotisk behandling.Simple smalspektrede penicillinerGruppen omfatter de klassiske benzyl- og phenoxymethylpeniciliner, som er kende-tegnet ved at være smalspektrede og i mindre grad at medvirke til udvikling af antibio-tikaresistens sammenlignet med nyere og mere bredspektrede antibiotika. Det til-stræbes derfor, at sådanne penicilliner er førstevalg, når antibiotisk behandling ernødvendig.Det foreslås derfor, at afgiftssatsen for så vidt angår disse lægemidler fastholdesuændret som i dag på 0,77 procent af omsætningen (§ 103 a,stk. 2).Det skyldesønsket om at fremme brugen af netop simple smalspektrede penicilliner i de tilfælde,hvor det er nødvendigt at behandle med antibiotika. En øget brug af simple,smalspektrede penicilliner på bekostning af de mere bredspektrede forventes såledesat bidrage til en nedsættelse af den voksende risiko for resistensudvikling.Kritisk vigtige antibiotika (3. og 4. generations cefalosporiner samt fluorokinoloner)Cefalosporiner er en gruppe af relativt få, nyudviklede højpotente lægemidler. Disselægemidler er af WHO karakteriseret som kritisk vigtige antibiotika, hvorved forstås, atde primært bør anvendes ved behandling af multiresistente stammer hos mennesker.Den veterinære brug af denne type antibiotika ønskes derfor reduceret mest muligt.Fluorokinoloner er ligeledes en meget potent og bredspektret gruppe af antibiotika.De vil i nogle tilfælde være sidste mulighed for at behandle livstruende infektioner hosmennesker. Brugen af fluorokinoloner til produktionsdyr ønskes derfor også begræn-set mest muligt.Det foreslås på den baggrund at forhøje afgiften med 10 pct., således at den fastsæt-tes til 10,77 procent af omsætningen på sådanne kritisk vigtige antibiotika, jf. den fo-reslåede bestemmelse i § 103 a,stk. 3.Øvrige antibiotika til produktionsdyrDet foreslås i § 103 a,stk. 4,at afgiften på omsætning af øvrige antibiotika til produk-tionsdyr fastsættes til 5,44 procent. Afgiftsforhøjelsen skal ses som et led i et genereltønske om en nedsættelse af antibiotikaforbruget i forhold til produktionsdyr.Øvrige lægemidler til produktionsdyrDet foreslås i § 103 a,stk. 5,at fastholde den nuværende afgift på 0,77 procent afomsætningen af alle øvrige lægemidler til produktionsdyr.

11Til § 2 (Lov om apoteksvirksomhed)Til nr. 1 (§ 71 b, stk. 3)Det foreslås af lovtekniske grunde at indsætte lovgrundlaget for opkrævning af afgiftertil finansiering af initiativer til fødevaresikkerhed og dyrevelfærd i en selvstændig be-stemmelse (den foreslåede § 71 c). Det foreslås som konsekvens heraf atophæveden gældende bestemmelse i apotekerlovens § 71 b, stk. 3.Til nr. 2 (§ 71 c)Den foreslåede nye bestemmelse i apotekerlovens§ 71 cfastsætter, at Sundhedssty-relsen hos apoteker, der forhandler lægemidler til produktionsdyr, skal opkræve enafgift til finansiering af initiativer til styrkelse af fødevaresikkerhed og dyrevelfærd somnærmere angivet i bestemmelsens stk. 2-5.Der henvises i øvrigt til bemærkningerne til lovforslagets § 1 om de foreslåede be-stemmelser i lægemiddellovens § 103 a, stk. 2-5, som relaterer sig til forhandlere aflægemidler til produktionsdyr. Bestemmelserne er identiske med de foreslåede be-stemmelser i apotekerlovens § 71 c, stk. 2-5, der vedrører apoteker.Til § 3Bestemmelsen i lovforslagets § 3,stk. 1,fastsætter lovens ikrafttrædelsestidspunkt tilden 1. februar 2013.Som nævnt i de almindelige bemærkninger til lovforslaget vil den differentierede af-giftsopkrævning imidlertid forudsætte, at der sker tilpasninger af SundhedsstyrelsensIT-systemer, ligesom det er nødvendigt med systemtilpasninger hos apoteker og an-dre forhandlere, der forhandler lægemidler til produktionsdyr. Det er samtidig vigtigt atsikre det provenu, som skal finansiere de i forliget aftalte indsatser, og at skabe inci-tamenter til at reducere antibiotikaforbruget.Det foreslås på den baggrund i lovforslagets § 3,stk. 2og3,at afgiften i en over-gangsperiode fastsættes til 2,04 pct. af forhandlerens/apotekets samlede omsætningpå alle lægemidler til produktionsdyr. Det foreslås samtidig, at ministeren for sundhedog forebyggelse kan fastsætte en dato for denne periodes afslutning.Disse overgangsbestemmelser indebærer, at afgiftsopkrævningen forhøjes (fra 0,77pct.) til 2,04 pct. pr. 1. februar 2013. Fra denne dato fortsættes (i en overgangsperio-de) således den enstrengede afgiftsstruktur – dog med en forhøjet afgiftssats – dvs. iform af opkrævning af 2,04 pct. af den samlede omsætning af alle lægemidler til pro-duktionsdyr. Den forhøjede afgiftssats vil efter forslaget skulle anvendes, indtil mini-steren for sundhed og forebyggelse ved bekendtgørelse fastsætter, at overgangsperi-oden er afsluttet. Den differentierede afgiftsopkrævning vil i henhold til de foreslåedebestemmelser i lovforslagets § 1 og § 2, nr. 2, herefter blive påbegyndt. Det er for-ventningen, at den differentierede afgiftsopkrævning vil kunne påbegyndes fra medio2013.

12

Bilag 1

Lovforslaget sammenholdt med gældende lov

Gældende formulering

Lovforslaget§1I lov nr. 1180 af 12. december 2005 omlægemidler, som ændret ved § 81 i lov nr.538 af 8. juni 2006, § 1 i lov nr. 1557 af 20.december 2006, § 1 i lov nr. 534 af 17. juni2008, § 1 i lov nr. 464 af 18. maj 2011, § 46i lov nr. 593 af 14. juni 2011, § 1 i lov nr. 605af 18. juni 2012 og § 1 i lov nr. [endnuikkevedtaget]2012, foretages følgende æn-dring:

§ 103 a.Hos dem, der har tilladelse efter §39, stk. 1, til forhandling til brugerne af læ-gemidler til produktionsdyr, opkræves etsamlet beløb, som fastsættes i finansloven,til finansiering af initiativer til styrkelse affødevaresikkerhed og dyrevelfærd. Beløbetfordeles forholdsmæssigt efter omsætningenaf lægemidler til produktionsdyr. Indenrigs-og sundhedsministeren fastsætter nærmereregler herom.

§ 103 aaffattes således:”§103 a.Hos dem, der har tilladelse efter §39, stk. 1, til forhandling til brugerne af læ-gemidler til produktionsdyr, opkræver Sund-hedsstyrelsen en afgift som fastsat i stk. 2-5til finansiering af initiativer til styrkelse affødevaresikkerhed og dyrevelfærd.Stk. 2.Afgiften fastsættes til 0,77 pct. afforhandlerens omsætning på simplesmalspektrede penicilliner.Stk. 3.Afgiften fastsættes til 10,77 pct. afforhandlerens omsætning på kritisk vigtigeantibiotika (3.-4. generations cefalosporinerog fluorokinoloner)Stk. 4.Afgiften fastsættes til 5,44 pct. afforhandlerens omsætning på øvrige antibio-tika til produktionsdyr.Stk. 5.Afgiften fastsættes til 0,77 pct. afforhandlerens omsætning på øvrige læge-midler til produktionsdyr (ikke antibiotiske),idet der dog ikke fastsættes en afgift for såvidt angår forhandlerens omsætning påvacciner til produktionsdyr.Stk. 6.Ministeren for sundhed og forebyg-gelse fastsætter regler om, hvilke lægemid-ler til produktionsdyr der er omfattet af stk.

132-5.§2I lov om apoteksvirksomhed, jf. lovbekendt-gørelse nr. 855 af 4. august 2008, som æn-dret ved § 71 i lov nr. 1336 af 19. december2008, § 1 i lov nr. 100 af 10. februar 2009, §14 i lov nr. 140 af 9. februar 2010, lov nr.465 af 18. maj 2011 og § 2 i lov nr. [endnuikke vedtaget]2012, foretages følgendeændringer:

§ 71 b.Ministeren for sundhed og fore-byggelse fastsætter regler om apotekersindbetaling af gebyr til dækning af Lægemid-delstyrelsens omkostninger ved varetagel-sen af myndighedsopgaver efter loven ogLægemiddelstyrelsens omkostninger tiltransport af elektroniske recepter, jf. sund-hedslovens § 157. De private apotekersgebyr fastsættes som en procentsats af apo-tekets omsætning. Sygehusapotekernesgebyr fastsættes til et fast årligt beløb forhvert sygehusapotek og sygehusapoteksfili-al.Stk. 2.Gebyrer efter stk. 1, der ikke indbe-tales rettidigt, tillægges rente på 1,3 pct.månedlig for hver påbegyndt måned fra for-faldsdagen at regne.Stk. 3.Hos apotekere, som forhandler læ-gemidler til produktionsdyr til forbrugerne,opkræves et samlet beløb, som fastsættes ifinansloven, til finansiering af initiativer tilstyrkelse af fødevaresikkerhed og dyrevel-færd. Beløbet fordeles forholdsmæssigt efteromsætningen af lægemidler til produktions-dyr. Ministeren for sundhed og forebyggelsefastsætter nærmere regler herom.

1.§ 71b, stk. 3,ophæves.

2.Efter § 71 b indsættes:”§ 71 c.Hos apoteker, som forhandler læ-gemidler til produktionsdyr til brugerne, op-kræver Sundhedsstyrelsen en afgift somfastsat i stk. 2-6 til finansiering af initiativer tilstyrkelse af fødevaresikkerhed og dyrevel-færd.Stk. 2.Afgiften fastsættes til 0,77 pct. afapotekets omsætning på simplesmalspektrede penicilliner.Stk. 3.Afgiften fastsættes til 10,77 pct. afapotekets omsætning på kritisk vigtige anti-

14biotika (3.-4. generations cefalosporiner ogfluorokinoloner)Stk. 4.Afgiften fastsættes til 5,44 pct. afapotekets omsætning på øvrige antibiotikatil produktionsdyrStk. 5.Afgiften fastsættes til 0,77 pct. afapotekets omsætning på øvrige lægemidlertil produktionsdyr (ikke antibiotiske), idet derdog ikke fastsættes en afgift for så vidt an-går forhandlerens omsætning på vacciner tilproduktionsdyr.Stk. 6.Ministeren for sundhed og forebyg-gelse fastsætter regler om, hvilke lægemid-ler til produktionsdyr der er omfattet af stk.2-5.§3Loven træder i kraft den 1. februar 2013.Stk. 2.Uanset § 103 a, stk. 2-5, som affat-tet ved denne lovs § 1, fastsættes afgiften ien periode fra lovens ikrafttræden til 2,04pct. af forhandlerens samlede omsætningpå lægemidler til produktionsdyr. Ministerenfor sundhed og forebyggelse fastsættertidspunktet for denne periodes afslutning.Stk. 3.Uanset § 71 c, stk. 2-5, som affattetved denne lovs § 2, nr. 2, fastsættes afgifteni en periode fra lovens ikrafttræden til 2,04pct. af apotekets samlede omsætning pålægemidler til produktionsdyr. Ministeren forsundhed og forebyggelse fastsætter tids-punktet for denne periodes afslutning.