Sundheds- og Forebyggelsesudvalget 2012-13

SUU Alm.del Bilag 139

Offentligt

UDKAST

Forslagtil

Lov om ændring aflov om fremstilling, præsentation og salg af tobaksvarer og lov omforskellige forbrugsafgifter(Forbud mod salg af løs snus og lignende tobaksprodukter i Danmark og ophævelse af afgiften på snus)§1I lov om fremstilling, præsentation og salg af tobaksvarer, jf. lovbekendtgørelse nr. 1022 af 21. oktober 2008, foretagesfølgende ændring:1.§ 19affattes således:”§ 19.Tobak, der indtages oralt, og som ikke er bestemt til at ryges eller tygges, må ikke bringes i omsætning på det danskemarked.”§2I lov om forskellige forbrugsafgifter jf. lovbekendtgørelse nr. 56 af 29. januar 2008, som ændret bl.a. ved § 2 i lov nr. 1384af 28. december 2011 og senest ved § 1 i lov nr. 924 af 18. september 2012, foretages følgende ændring:1.I§ 13,udgår to steder”og snus”.§3

Stk. 1. Loven træder i kraft den 1. september 2013.Stk. 2.De i § 19 nævnte tobaksprodukter, der er fremstillet senest den 31. august 2013, kan fortsat bringes i omsætning på detdanske marked til og med den 31. august 2014 under forudsætning af, at produkterne ville kunne være bragt i omsætning pådet danske marked i henhold til den lovgivning, som var gældende til og med den 31. august 2013.

Stk. 3.Virksomheder, registrerede som oplagshavere af snus i henhold til lov om forskellige forbrugsafgifter, skal pr. 31. august

2013 opgøre mængden af snus fremstillet og oplagt med henblik på salg til det danske marked i perioden frem til og med 31.august 2014 og afregne afgift heraf på angivelsen for august måned 2013. Virksomheder, registrerede som varemodtagere afsnus i henhold til lov om forskellige forbrugsafgifter, skal pr. 31. august 2013 have modtaget den mængde snus fra udlandet,som virksomheden forventer at sælge i perioden frem til og med 31. august 2014 og afregne afgift heraf på angivelsen foraugust måned 2013.

UDKAST

Bemærkninger til lovforslagetBemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningLovforslaget indeholder et forbud mod salg af snus i løs vægt og lignende tobaksprodukter, der er bestemt til oral indtagelseved, at det anbringes mellem tandkødet og læben, og som hverken ryges eller tygges.Lov om fremstilling, præsentation og salg af tobaksvarer (tobaksvareloven) er en implementering af Europa-Parlamentets ogRådets direktiv 2001/37/EF af 5. juni 2001 om indbyrdes tilnærmelse af medlemsstaternes love og administrative bestemmelserom fremstilling, præsentation og salg af tobaksvarer (tobaksvaredirektivet).Europa-Kommissionen har med åbningsskrivelse af 21. juni 2012 indledt en traktatkrænkelsessag mod Danmark, fordi salg afløs snus er tilladt i Danmark. Europa-Kommissionen har den 24. oktober 2012 vedtaget en begrundet udtalelse til Danmark.Europa-Kommissionen er af den opfattelse, at ”snus”, dvs. fint malet eller fintskåret tobak, der sælges i løs vægt eller i formaf små portionsbreve og er bestemt til indtagelse ved, at det anbringes mellem tandkødet og læben og hverken tygges ellerryges, er en vare, hvis salg skal forbydes i EU, undtagen i Sverige, der fik en særordning i forbindelse med Sveriges tiltrædelseaf EU, jf. tobaksvaredirektivets artikel 8.For at bringe den danske retstilstand i overensstemmelse med tobaksvaredirektivet foreslås det på denne baggrund, at salgaf snus i løs vægt og lignende tobaksprodukter, der er bestemt til oral indtagelse ved, at det anbringes mellem tandkødet oglæben, og som hverken ryges eller tygges, forbydes.Den foreslåede ændring af tobaksvareloven medfører behov for ændring af lov om forskellige forbrugsafgifter, idet der i dager afgift på snus. Afgiften på snus skal ophæves som en følge af forbuddet mod salg af løs snus m.v.2. Lovforslagets hovedpunkter2.1. Gældende retTobaksvareloven er en implementering af tobaksvaredirektivet. Det fremgår af § 19 i lov om fremstilling, præsentation ogsalg af tobaksvarer, jf. lovbekendtgørelse nr. 1022 af 21. oktober 2008, at salg af pulveriseret tobak i form af snus pakket iporøse portionsbreve eller lignende til indlægning i mundhulen ikke er tilladt. Forbuddet retter sig mod detailsalg. Salg af løssnus, skråtobak og anden røgfri tobak er ikke forbudt i medfør af dansk lovgivning.Af artikel 8 i tobaksvaredirektivet fremgår, at ”medlemsstaterne forbyder markedsføring af tobak, som indtages oralt, jf. dogartikel 151 i akten vedrørende Østrigs, Finlands og Sveriges tiltrædelse”. Det fremgår af artikel 151, at Sverige fik en undtagelsefra forbuddet i artikel 8. Oral tobak er i direktivets artikel 2, stk. 4, defineret som ”varer, der er bestemt til oral indtagelse, medundtagelse af varer bestemt til at ryges eller tygges, og som helt eller delvist består af tobak i form af pulver eller fine partiklereller enhver kombination af disse former – navnlig varer i portionsbreve eller porøse breve – eller i en form, der minder om etlevnedsmiddel.”Ifølge Europa-Kommissionen er der ikke andre undtagelser fra forbuddet mod tobaksvarer, som indtages oralt, jf. artikel 8 ogartikel 2, nr. 4 i tobaksvaredirektivet, end varer bestemt til at ryges eller tygges. Tobaksvaredirektivets artikel 8 (direktiv2001/37/EF) indeholder således efter Europa-Kommissionens opfattelse et forbud mod salg af snus – uanset indpakning – i EUmed undtagelse af Sverige. Europa-Kommissionen har på den baggrund tilkendegivet, at det manglende forbud mod salg af løssnus i Danmark anses for at være i strid med tobaksvaredirektivet.Lov om forskellige forbrugsafgifter indeholder afgifter på en række varer, herunder snus. Afgiften på kardusskrå og snusudgør i dag 77 kr. og 91 øre pr. kg.2.2. Overvejelser og forslagRegeringen ønsker at bringe den danske retstilstand i overensstemmelse med tobaksvaredirektivets artikel 8, jf. artikel 2, nr.4. På denne baggrund foreslås, at salg af alle former for tobaksvarer, der indtages oralt, med undtagelse af varer bestemt til atryges eller tygges, forbydes.Forslaget indebærer blandt andet, at snus, dvs. fint malet eller fintskåret tobak, der sælges i løs vægt og er bestemt tilindtagelse ved, at det anbringes mellem tandkødet og læben, og hverken tygges eller ryges, forbydes. Med lovforslaget vilskråtobak og andre former for røgfri tobak, bestemt til at tygges, fortsat være tilladt at bringe i omsætning på det danskemarked.Som en konsekvens af, at salg af løs snus og lignende tobaksprodukter forbydes, skal afgiften på snus ophæves. Afgiften påkardusskrå og anden røgfri tobak er uændret.

UDKAST

3. Lovforslagets økonomiske og administrative konsekvenser for det offentligeLovforslaget skønnes at have meget begrænsede økonomiske konsekvenser for det offentlige i form af et lavere provenu iden udstrækning, det samlede salg af løs snus i Danmark ikke erstattes af salg af andre tobaksprodukter. Det bemærkes, at deter en meget lille del af befolkningen - mindre end 0,5 procent - som benytter den løse snus. Det er mindre end 0,1 procent, derer daglige brugere.Ophævelse af afgiften på snus forventes ikke at have nævneværdige provenumæssige konsekvenser.Lovforslaget har ikke administrative konsekvenser for det offentlige. De kontrolmæssige opgaver i relation til lov omfremstilling, præsentation og salg af tobaksvarer forudsættes løst inden for bestående ressourcemæssige rammer.4. Lovforslagets økonomiske og administrative konsekvenser for erhvervslivetLovforslaget kan have økonomiske konsekvenser for tobaksindustrien i den udstrækning, det samlede salg af løs snus iDanmark ikke erstattes af salg af andre tobaksprodukter. Det bemærkes hertil, at det er en meget lille del af befolkningen -mindre end 0,5 procent - som benytter den løse snus. Det er mindre end 0,1 procent, der er daglige brugere.5. Lovforslagets miljømæssige konsekvenserLovforslaget har ingen konsekvenser for miljøet.6. Lovforslagets administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.7. Forholdet til EU-rettenForslaget om ændring af tobaksvareloven er medtaget for at sikre overensstemmelse mellem dansk lovgivning ogtobaksvaredirektivet.8. Udtalelser over lovforslagetLovforslaget har været i høring hos følgende myndigheder, organisationer m.v.:

Astma- og Allergi Forbundet, British American Tobacco, Børnesagen, Coop Danmark, Danmarks Lungeforening, DanskArbejdsgiverforening (DA), Danske Regioner, Dansk Erhverv, Dansk Supermarked, Dansk Sygeplejeråd, De SamvirkendeKøbmænd, Forbrugerombudsmanden, Forbrugerrådet, Hjerteforeningen, HK-Handel, Hotel – Restaurant & Turisterhvervet(HORESTA), Komiteen for Sundhedsoplysning, KL, Kræftens Bekæmpelse, Lægeforeningen, Nærbutikkernes Landsforening,Phillip Morris ApS, Tobaksindustrien.9. Sammenfattende skema

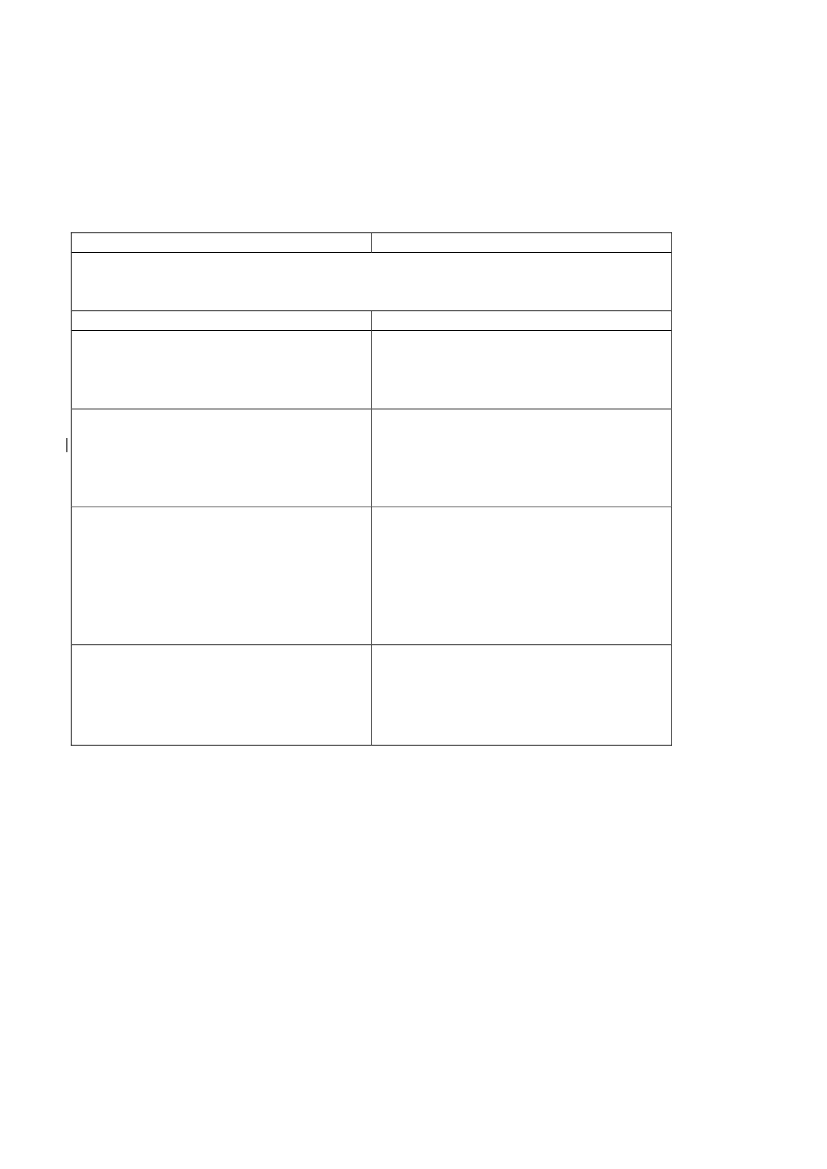

Økonomiske konsekvenser for stat, kommuner og regionerAdministrative konsekvenser for stat, kommuner ogregioner

Økonomiske konsekvenser for erhvervslivet mv.

Administrative konsekvenser for erhvervslivet mv.Miljømæssige konsekvenserAdministrative konsekvenser for borgerneForholdet til EU-retten

Negativekonsekvenser/merudgifterIkke nævneværdige konsekvenserBegrænsedeøkonomiskekonsekvenser i form af et lavereprovenu i den udstrækning, detsamlede salg af løs snus ikkeerstattes af salg af andretobaksprodukter.Ingen konsekvenserLovforslagetkanhaveøkonomiske konsekvenser fortobaksindustrienidenudstrækning, det samlede salg afløs snus ikke erstattes af salg afandre tobaksprodukter.Ingen konsekvenserIngen konsekvenserIngen konsekvenserIngen konsekvenserIngen konsekvenserIngen konsekvenserForslaget om ændring af tobaksvareloven er medtaget for atsikre overensstemmelse mellem loven og tobaksvaredirektivet.

Positive konsekvensermindreudgifterIngen konsekvenserIngen konsekvenser

/

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1

UDKAST

Bestemmelsen indeholder et forbud mod at bringe tobak til oral indtagelse i omsætning på det danske marked, idettobaksvarer, der er bestemt til at ryges eller tygges, er undtaget fra forbuddet i stk. 1. Det vil f.eks. sige, at salg af snus, dersælges i løs vægt eller i form af små portionsbreve, og er bestemt til indtagelse ved, at det anbringes mellem tandkødet oglæben og hverken tygges eller ryges, er forbudt.Bestemmelsen omfatter udelukkende detailsalg. Det indebærer, at det fortsat er tilladt at producere og sælge alle former forrøgfri tobaksprodukter bestemt til oral indtagelse med henblik på videresalg.

Til § 2Bestemmelsen ophæver afgiften på snus.

Til § 3Bestemmelsen fastlægger lovens ikrafttrædelsestidspunkt til den 1. september 2013.For at muliggøre afsætning af lagre og varebeholdninger, foreslås i stk. 2, en overgangsbestemmelse, der tillader, at pakkermed snus i løs vægt og lignende tobaksprodukter, som ikke er i overensstemmelse med loven, jf. § 19, kan bringes iomsætning på det danske marked i endnu et år, dvs. til og med den 31. august 2014. Det vil dog være en forudsætning, atsådanne tobaksprodukter ville kunne være bragt i omsætning på det danske marked i henhold til den lovgivning, som vargældende til og med den 31. august 2013.I stk. 3, foreslås ligeledes en overgangsordning, der giver mulighed for afgiftsberigtigelse af lagre og varebeholdninger, somhenholdsvis registrerede oplagshavere og varemodtagere forventer at afsætte på det danske marked frem til og med 31.august 2014. Afgiften af lagre og varebeholdninger pr. 31. august afregnes på angivelsen for august måned 2013. Normaltafregner en oplagshaver afgift ved udleveringen af den afgiftspligtige vare, hvorimod varemodtagere afregner afgift vedmodtagelsen fra udlandet. Med den foreslåede overgangsordning ligestilles producenter og importører, idet de beggeafgiftsberigtiger lagre og varebeholdninger, der er bestemt til omsætning på det danske marked.

UDKAST

Bilag 1Lovforslaget sammenholdt med gældende lovGældende lovLovforslaget§1I lov om fremstilling, præsentation og salg aftobaksvarer, jf. lovbekendtgørelse nr. 1022 af 21.oktober 2008, foretages følgende ændring:§ 19. Salg af pulveriseret tobak i form af snus pakket iporøse portionsbreve eller lignende til indlægning imundhulen er ikke tilladt.1.§ 19affattes således:”§ 19.Tobak, der indtages oralt, og som ikke erbestemt til at ryges eller tygges, må ikke bringes iomsætning på det danske marked.”

§2Ilovomforskelligeforbrugsafgifterjf.lovbekendtgørelse nr. 56 af 29. januar 2008, somændret bl.a. ved § 2 i lov nr. 1384 af 28. december2011 og senest ved § 1 i lov nr. 924 af 18. september2012, foretages følgende ændring:§ 13. Der svares afgift til statskassen af skrå og snus(røgfri tobak). Afgiften udgør:1) for kardusskrå og snus (røgfri tobak) 77 kr. og 91øre2) for anden røgtobak283 kr. og 20øre

1.I§ 13,udgår to steder”og snus”.