Februar 2020

Toldere har kontrolleret

3,2 mio. postpakker i 2019

Stigende nethandel har øget antallet af postpakker, der

kommer til Danmark. Toldstyrelsen har derfor oprustet

kontrollen af postpakker med bedre scannere og flere tol-

dere.

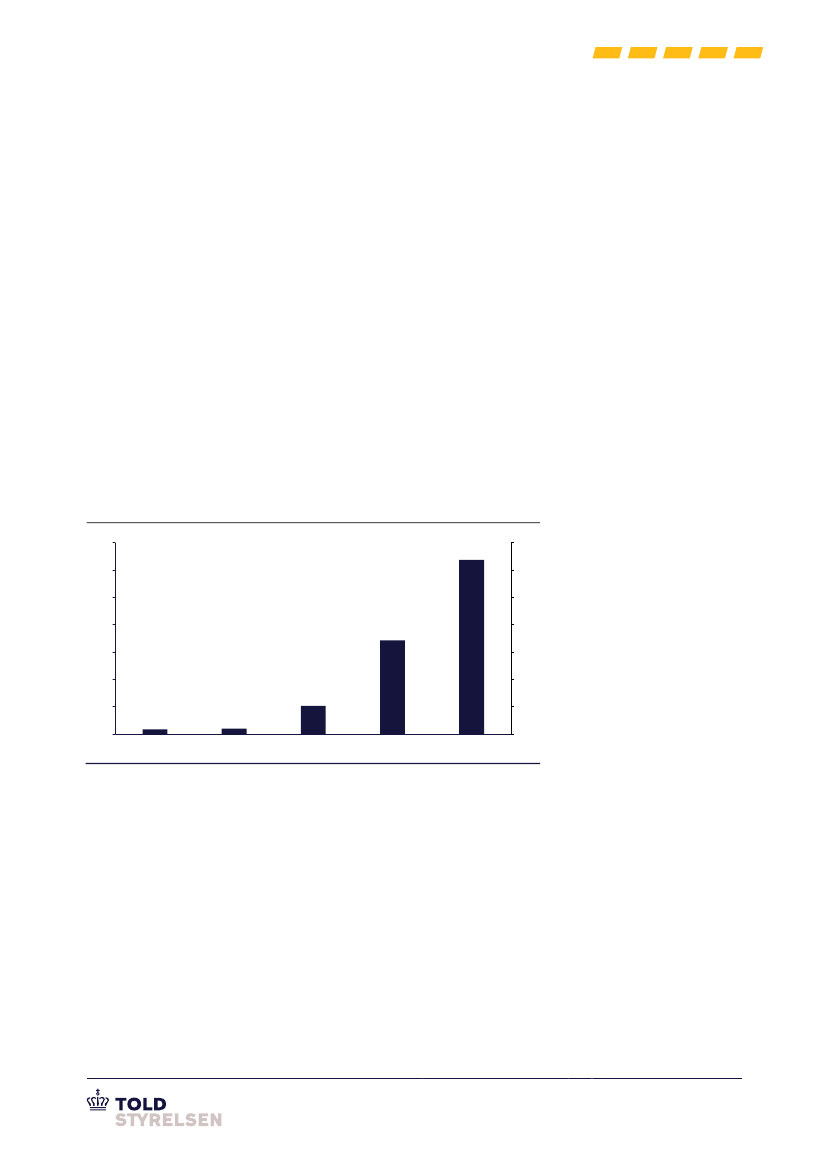

Danskernes nethandel er steget markant. Det har resulteret i, at antallet af pakker, der kom-

mer igennem toldkontrollen, tilsvarende er steget væsentligt. I 2019 har tolderne haft i alt

knap 3,2 millioner postpakker igennem kontrolscanneren. Til sammenligning kontrollerede

tolderne godt 1,7 millioner pakker i 2018, hvilket er en stigning på 86 pct. Over de seneste

fem år er antallet af pakker, der kommer igennem toldkontrollen steget markant,

jf. figur 1.

Figur 1: Antal kontrollerede postpakker i Toldstyrelsen fra 2015-2019,

Mio.

3,5

3,5

3

2,5

2

1,5

1

0,5

0

2015

2016

2017

2018

2019

86 pct.

Stigning i antallet af kontrollerede post-

pakker i Toldstyrelsen fra 2018 til 2019.

Millioner

3

2,5

2

1,5

1

0,5

0

Kilde: Toldstyrelsen.

Toldstyrelsen har på de seneste års finanslove fået bevilliget midler til styrket toldkontrol. I

perioden 2015 til 2019 er blandt andet antallet af toldere knyttet direkte til toldkontrol styr-

ket fra 240 til 300 årsværk.

Nye og bedre scannere

I 2017 fik Toldstyrelsen en ny pakkescanner i Det Internationale Postcenter med såkaldt

dual-view teknologi, der gør scanneren i stand til at røntgenscanne pakker fra flere vinkler.

Teknologien har øget både kvantiteten og kvaliteten af scanningerne betydeligt.

Toldstyrelsen råder i dag over både stationære og mobile scannere, som er placeret ved for-

skellige grænseovergange fx i lufthavne, færgehavne samt ved grænseovergange i hele lan-

det. Sidste efterår fik Toldstyrelsen desuden en mobil scanner, der foruden pakker også bli-

ver anvendt til scanning af bl.a. bagage.

www.toldst.dk

Millioner

Toldstyrelsen er en

del af Skatteforvaltningen