Skatteudvalget 2012-13

SAU Alm.del Bilag 53

Offentligt

Danmarks SkatteadvokaterFolketingets SkatteudvalgMøde 25. oktober 2012

Retssikkerhed•Rum til forbedring•Retssikkerhed er mere end enprogramerklæring•Når SKAT går til makronerne, slår de hårdt ogvirksomheder lukkes, arbejdspladser kanmistes.•Restsikkerhed koster, men skatten finansierersamfundet. Balancen skal genfindes.

Landsskatteretten•Vigtigt, at LSR fortsætter som et uafhængigtøverste, samordnende klageorgan på skatte- ogafgiftsområdet•Ikke vigtigt at bevare ankenævnene•Frigør LSR formelt og reelt fra SKM•Udpegning af retsmedlemmer fra domstolene eren uskik – fair trial problem•Modernisering af sagsgangen ønskeligt –klageportal – IT-lean

Landsskatteretten•Bedre indsigt i LSRs praksis, ekstrakt ogforhåndsvotering før retsmøde•Større villighed til at anerkende EU-problemerog forelægge for EU domstolen•Let at ændre uden store udgifter, især hvisankenævnene reduceres eller nedlægges.

Administrativ praksis•Burde myndighederne ikke have lettest ved atløfte bevisbyrden for deres praksis?•Er det rimeligt, at borgeren skal løfte enbevisbyrde, som næsten er umulig at løfte•Andre lande har andre bevisbyrderegler!!–Dette bør SUA kunne være med til afdækkegeografisk.

Syn og Skøn•Syn og skøn er muligt i ankenævn og LSR medforhåndstilsagn om, at udgifterne til sikring afbevis dækkes af Staten 100%, hvis relevant•Hvorfor ikke begynde tidligere – når sagenopstår ved SKAT i 1. instans?•Proces- og tidsbesparende!! For borgeren ogfor SKAT.

Omkostningsgodtgørelse•••••Gælder kun fysiske personer, I/SGælder ikke selskaber, fonde - fradragsret50% i klagesager, som vindes mindre end 50%100% i sager, som vindes mere end 50%Indført ved Skattereform 2009 som led imndre besparelse.

Omkostningsgodtgørelse•Selskaber lukker pga tvivlsomme skatte- og afgiftskravog fordi sagerne ikke bliver ført. Arbejdspladser gårtabt. Fradragsretten for rådgiveromkostninger kan ikkeudnyttes i virksomheder med negative resultater.•Nytænkning af omkostningsgodtgørelsen–Større selskaber har en anden retssikkerhedsmæssigsituation end Hansen VVS ApS–Kunne en selvrisiko-ordning gøres omkostningsneutral forStaten?•Skattekrav 1 mia. – selvrisiko 2%•Skattekrav 300 tkr. – selvrisiko 2%•Fairness og equality of arms genskabes!!

Omkostningsgodtgørelse•Her bør i det mindste væreomkostningsgodtgørelse for selskaber:–Sager, som ankes af SKAT af principielle årsager–Sager for EU domstolen – altid principielle–Syn og skøn i 1. instans - bevissikring–Sager, hvor SKAT møder i LSR vedKammeradvokaten pga. principielleproblemstillinger af vidererækkende betydning forandre skatteydere.

KontaktpersonChristian BachmannAdvokat (H), PartnerD: +45 89 31 90 91M: +45 30 30 45 21Email:[email protected]

Retssikkerhedsmæssige problemstillinger- skattekontrolloven

Er der behov for ensamlet reform af heleskattekontrolloven?

Er der behov for en samlet reform afhele skattekontrolloven?• Loven er fra 1946

• Siden 1992 er der foretaget 124 ændringer

• 40 afgiftslove, der også indeholder bestemmelser om oplysningspligtog tvangsindgreb

• Systematikken er uoverskuelig som følge af knopskydning

Se Jan Pedersens artikel i SR Skat 2012 nr. 94

Er der behov for en samlet reform afhele skattekontrolloven?Forhold, der kan begrunde en reformering af loven

• Elektronisk registrering af personfølsomme oplysninger har ændretforudsætningerne for hjemmelsgrundlaget

• Rækkevidden af flere bestemmelser er uafklaret

• Skats fortolkning af reglerne bliver sjældent efterprøvet

• Forholdet til strafferetsplejen og anvendelsen af indhentedeoplysninger i efterfølgende straffesager

Generelt om tvangsindgreb over for borgerneGrundlovens § 72Boligen er ukrænkelig, medmindre særlig lovhjemmel eller retskendelseRetsplejelovens § 742 (retskendelse)• Begrundet mistanke• Væsentlig betydning for efterforskningen• Vurderes af domstoleneSkattekontrolloven (§ 6 og § 8 D)• § 6; hvis Skat skønner, at det er nødvendigt• § 8 D; hvis Skat skønner, at det er af væsentlig betydning for skatteligningen• Hjemler kun adgang til tvangsindgreb som led i forvaltningsmæssig kontrol –og ikke som led i strafferetlig efterforskning• Hvis mistanke om strafbart forhold, kan tvangsindgreb kun gennemføres medretskendelse, jf. retssikkerhedslovens § 9, stk. 1 – medmindretvangsindgrebet gennemføres for at tilvejebringe oplysninger om andrespørgsmål end fastsættelse af straf, jf. retssikkerhedslovens § 9, stk. 2

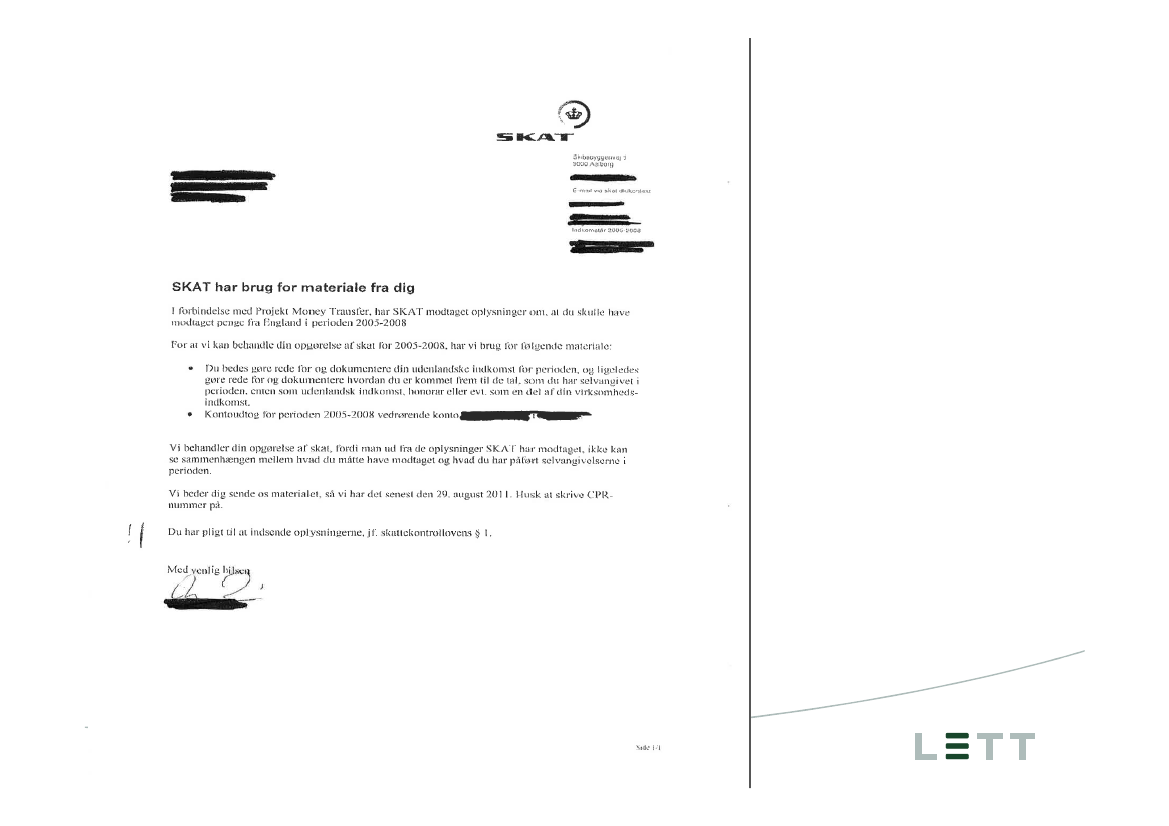

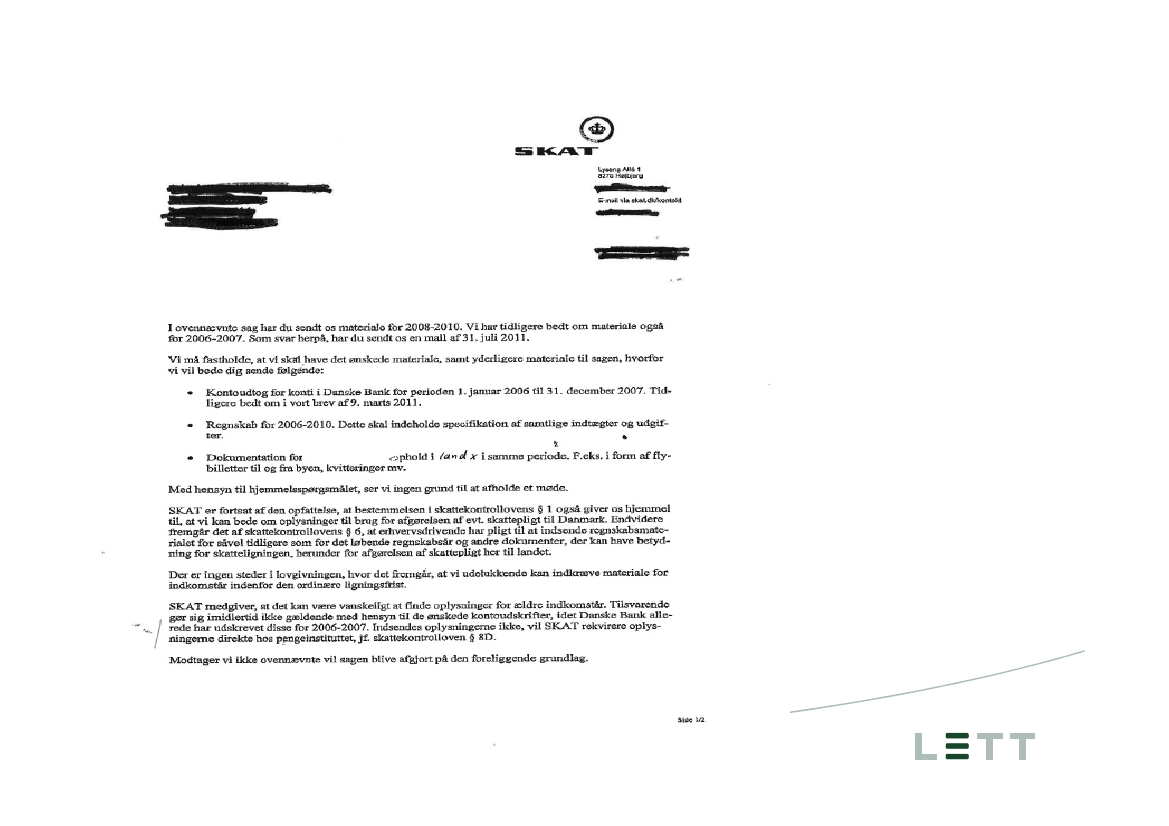

Eksempler fra”Projekt Money Transfer”

Side

Eksempler fra”Projekt Money Transfer”

Side

Eksempler fra ”Projekt Money Transfer”

Har en borger pligt til at udlevere kontoudtog?• Skattekontrollovens § 1 angiver, at en borger har pligt til at selvangivesin indkomst• Dette giver næppe hjemmel til at kræve kontoudtog udleveretGælder særlige hensyn, når oplysningerne angår indkomstår, derligger udover den ordinære ansættelsesfrist?• Ekstraordinær genoptagelse kan kun ske, hvis der er handlet forsætligteller groft uagtsomt• Selvinkrimineringsforbuddet (retssikkerhedslovens § 10, stk. 1)• vejledningspligten i retssikkerhedslovens § 10, stk. 3• Skats administration af reglerne synes tvivlsomEr det rimeligt, at kontooplysninger kan indhentes direkte hos banken, nården skattepligtige ikke vil medvirke (skattekontrollovens § 8 D)?

Skattekontrollovens § 8 D – erbestemmelsen for vidtgående?Skattekontrollovens § 8 D, stk. 1, lyder således”Offentlige myndigheder og bestyrelser eller lignende, øverste ledelse forprivate og juridiske personer samt partrederier skal efter anmodning meddeleTold- og Skatteforvaltningen oplysninger, der af myndighederne skønnes atvære af væsentlig betydning for skatteligningen. Oplysningerne om unavngivneskal dog kun gives efter skatterådets bestemmelser.”Bestemmelsen er fra 1946; før man elektronisk kunne registrerepersonfølsomme oplysninger.Betingelser for indhentelse af kunders telefonsamtale og sms’er frateleselskaber• Efter skattekontrollovens § 8 D kan det ske uden retskendelse• Ved politimæssig efterforskning kan oplysninger kun indhentes efterretsplejelovens § 781 (forudsætter strafferamme på op til 6 år)Er det rimeligt, at sådanne oplysninger kan indhentes uden retskendelse –afvejning af hensynet til opklaring/kontrol kontra ”politistat”?Se artikel Jacob Mchangama, CEPOS, februar 2012

Skats fortolkning af skattekontrollovens§ 6, stk. 1Omfanget af pligten til at udlevere regnskabsoplysninger efter skattekontrollo-vens § 6, stk. 1”…udlevering af regnskabsmateriale med bilag… og andredokumenter, der kan have betydning for skatteligningen …”Skatteretsrådets notat af 30. september 2005• Kun autentiske dokumenterSkats opfattelse• Ikke-autentiske dokumenter kan kræves udleveretBestyrelsesreferaterDue diligence rapporterKorrespondance, mails mv.• Indhentelse af oplysninger omfattet af oplysninger om advokaters tavsheds-pligt

Skats fortolkning af skattekontrollovens § 6Dataspejling• Skats oprindelige opfattelse af dette kunne ske med hjemmel i § 6, stk. 1,sammenholdt med stk. 4• Praksis blev stoppet efter påkrav af Datatilsynet• Afgørelser om tvangsindgreb og udlevering af materiale bliver sjældent påklaget• Når materialet er udleveret, kan det bruges i en straffesag

Andre forholdSkats samarbejde med banker om udlevering af personfølsommeoplysninger til banker (L 170 A)•§ 7 A i lov om indkomstregistreret•§ 1 B i skattekontrollovenRetssikkerhedschefens organisatoriske placering

KontaktpersonClaus HolbergAdvokat (H)E-mail [email protected]Dir. tlf. +45 3334 0011Mobil +45 2010 1851