Skatteudvalget 2012-13

SAU Alm.del Bilag 38

Offentligt

Oktober 2012

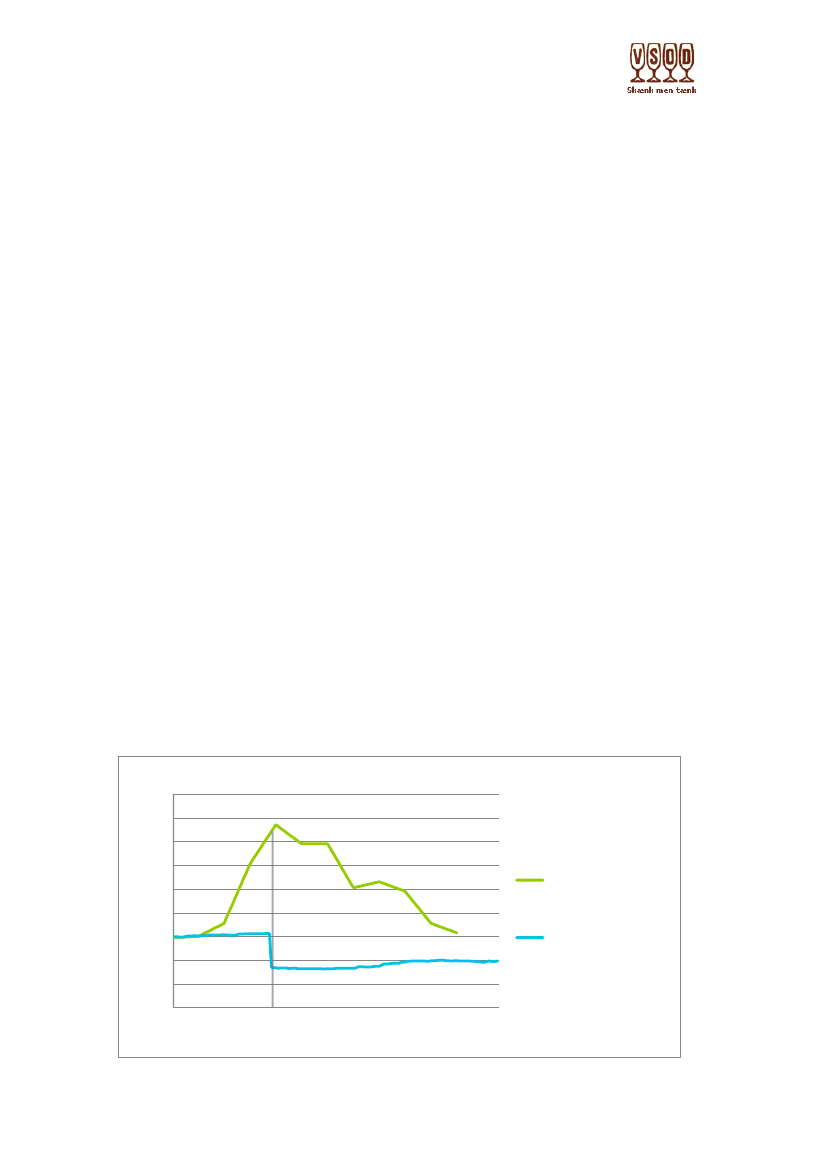

FAKTA: KONSEKVENSERVED ENFORHØJELSE AFSPIRITUSAFGIFTDet har politisk været debatteret de seneste måneder, om afgifterne på spiritus bør forhøjesfor at sænke spiritusforbruget. Det er VSOD’s vurdering, at denne debat – og de fremførteargumenter for at forhøje afgifterne – i en vis udstrækning har været præget af faktueltforkerte oplysninger. Dette notat opsummerer kort fakta om forbrug af og priser på spiritus.Intuitivt kan man foranlediges til at tro, at lavere priser på spiritus vil medføre et højereforbrug. Dette er imidlertid ikke tilfældet. Derimod viser fakta, at hverken lavere priser ellerøget købekraft giver højere spiritusforbrug. Samtidig viser fakta, at højere afgifter giver øgetgrænsehandel, som medfører hamstring og merforbrug. Dette er illustreret af grafennedenfor, som viser et fald i spiritusforbrug i forlængelse af afgiftsnedsættelsen i 2003.FAKTA OPSUMMERET(uddybet på de følgende sider)Lavere afgifter giver ikke højere spiritusforbrug•Siden afgiftsnedsættelserne på spiritus i 2003 er forbruget af spiritusholdigeprodukter faldet.Øget købekraft giver ikke højere spiritusforbrug•Mens købekraften er øget med en faktor 3 siden 70’erne, har spiritusforbruget i detstore hele været på samme niveau. Dog faldende de seneste år.Højere afgifter giver mere grænsehandel samt hamstring og merforbrug•Afgiftsnedsættelsen i 2003 medførte et fald i grænsehandlen, hvormed man samtidigundgik hamstring og merforbrug. Øget salg i Danmark gav lavere forbrug.Højere priser ændrer forbrugsvaner, men nedsætter ikke forbruget•Analyser af forbrugsvaner i forbindelse med afgiftsforhøjelser viser ikke nedsatforbrug men substituering til billigere produkter.

Udviklingenafspirituspriserogforbrug

220200Indeks (2000=100)180160140120100806040Jan.Okt.20002003Afgiftningssænkning på spiritusDec.2010Kilde: Danmarks statistik

Forbrug afspiritusholdigeprodukter, i alt (inkl.grænsehandel)Forbrugerprisindeks forspiritus

31-10-2012

SIDE 1 AF 3

FOREBYGGELSE BØR BASERES PÅ EVIDENS OG FAKTAVSOD er naturligvis ikke modstander af tiltag, som fremmer folkesundheden. Tværtimod erdet VSOD’s holdning, at alkohol bør indtages ansvarligt, som en del af et aktivt og sundt liv. Iden henseende er VSOD en stærk fortaler for en lang række forebyggelsesindsatser for atfremme ansvarligt alkoholindtag – bl.a. folkeoplysning, alkoholpolitiker påuddannelsesinstitutioner og arbejdspladser, ansvarlig markedsføring, m.m. Af samme årsager VSOD aktiv i Alkoholreklamenævnet og støtter det forebyggelsesarbejde, som GODA (Godealkoholvaner) udfører overfor børn, unge, forældre og uddannelsesinstitutioner.Imidlertid er det afgørende at handle på baggrund af viden. Helt på linje medSundhedsstyrelsens nye forebyggelsespakker til kommunerne er det VSOD’s holdning, atforebyggelsesarbejdet skal foregå i henhold til evidens og fakta. I det konkrete tilfældemodsiger fakta argumentet om, at højere afgifter på spiritus vil medføre et lavere forbrug.LAVERE AFGIFTER GIVER IKKE HØJERE SPIRITUSFORBRUG1. oktober 2003 blev afgiften på spiritus sænket fra 275 kr. pr. liter ren alkohol til 150 kr. pr.liter ren alkohol. Som grafen ovenfor viser, så faldt forbruget af spiritus kort efterafgiftssænkningen i 2003 og er fortsat faldende. Lavere afgifter på spiritus resulterede altsåikke i et højere forbrug blandt danskerne. Derimod medførte lavere afgifter på spiritus etfaldende forbrug.Hvis man ser på tallene i skatteministeriets grænsehandelsrapport fra 20101, som ser påforbruget af ren alkohol og ikke på forbruget af spiritusholdige produkter, kan man ikke seden samme markant faldende tendens. Imidlertid mener VSOD ikke, at forbruget af renalkohol afspejler forbrugsadfærden, da man ikke køber ren alkohol men derimodspiritusholdige produkter. Grafen ovenfor giver således et mere retvisende billede afændringer i forbrugsadfærden i forbindelse med afgiftsnedsættelsen på spiritus.Uanset hvilken opgørelsesmetode man benytter, så viser tal fra både Danmarks Statistik2ogOECD3, at det samlede forbrug af spiritusholdige produkter har været faldende siden 2003.Der er ikke indikationer for, at højere afgifter vil give et lavere forbrug af spiritusholdigeprodukter. Tværtimod gav lavere afgifter et fald i forbruget af spiritusholdige produkter.

ØGET KØBEKRAFT GIVER IKKE HØJERE SPIRITUSFORBRUGI en analyse bragt i dagbladet Politiken august 2012 fastslår professor i nationaløkonomi vedRUC Hans Aage, at”sammenhængen mellem alkoholforbrug og priser og sammenspillet medandre forhold langtfra er oplagt” (20.08.2012, Politiken).Universitetsprofessoren haranalyseret danskernes forbrug af alkohol og dødelighed fra 1975 til i dag, og konkluderer atder ikke er en entydig sammenhæng mellem pris, forbrug og sundhed. Siden 1975 har dersåledes været en samlet stigning i alkoholkøbekraften, som svarer til en faktor 3. Alligevelhar alkoholforbruget været stort set uændret igennem hele perioden.Analysen viser, at højere afgifter, som vil medføre et fald i købekraften ift. spiritus, ikke vilfå afgørende betydning for forbruget.

01.05.2010, SKM ”Status over grænsehandel”, s. 47: http://www.skm.dk/public/dokumenter/samlet_graens_2010.pdfOpgørelsen af det afgiftsbelagte salg af alkohol fra DST indeholder til og med 2005 også alkoholsodavand baseret på den pågældendetype alkohol, hvilket er med til at forklare faldet i forbruget i 2006. Det ændrer dog ikke på den generelle tendens, at forbruget af spirituser faldet på trods af et lavere prisniveau.3http://www.oecd.org/health/healthpoliciesanddata/oecdhealthdata2012-frequentlyrequesteddata.htm12

31-10-2012

SIDE 2 AF 3

HØJERE AFGIFTER GIVER MERE GRÆNSEHANDEL, HAMSTRING OG MERFORBRUGTal fra Skatteministeriet og Danmarks Statistik viser, at konsekvensen af afgiftsnedsættelsenpå spiritus i 2003 medførte øget salg i Danmark og mindre grænsehandel. Dette fremgår afSkatteministeriets grænsehandelsrapport fra 2010:"Den 1. oktober 2003 blev afgiften på spiritus sat ned med 43,75 kr. pr. flaske 70 cl 40 pct.vol. for at dæmme op for den potentielle stigning i grænsehandlen, som kunne opstå vedophør af 24-timersreglen (…) Nedsættelsen forhindrede en kraftig stigning i grænsehandlenog var effektiv nok til at sende en del af grænsehandlen hjem til danske butikker."4Parallelt med mindre grænsehandel og øget salg i Danmark faldt spiritusforbruget. Årsagentil dette er hamstring: Erfaringen viser nemlig, at grænsehandelskunder køber stort ind ogfylder både bilen og traileren op med varer. Storindkøb øger tilgængeligheden i hjemmet ogdermed risikoen for et højere forbrug. Dette aspekt understøttes af tallene fraSkatteministeriet og Danmarks Statistik, som viser, at mindre grænsehandel giver lavereforbrug.Nye tal fra Skatteministeriets grænsehandelsrapport fra 20125bekræfter, at enafgiftsstigning på spiritus vil medføre øget grænsehandel og dermed provenutab:”Ud fra etrent skatteøkonomisk hensyn er der derfor argumenter for at nedsætte afgifterne på dissevarer”(bl.a. spiritus). Dette skyldes, at afgiften på spiritus er væsentlig højere end på andrenydelsesmidler, og derfor giver selv små ændringer i afgiften store ændringer igrænsehandlen. Omvendt er der derimod provenuindtægter at hente, hvis man sænkerspiritusafgiften.I grænsehandelsrapporten anbefales imidlertid ikke en afgiftsnedsættelse, fordi”der er andrehensyn – særligt sundhedsmæssige – som tilsiger, at det høje afgiftsniveau fastholdes.”6Denne konklusion kan VSOD ikke tilslutte sig, jfr. argumentationen i dette notat, som viser,at netop høje afgifter kan være kontraproduktive i forhold til sundhedshensyn, fordi øgetgrænsehandel medfører hamstring og øget forbrug.Lavere afgifter giver mindre grænsehandel, øget hjemmesalg og lavere forbrug. Omvendtgiver højere afgifter mere grænsehandel, mere hamstring og øget forbrug.

HØJERE PRISER ÆNDRER FORBRUGSVANER, MEN NEDSÆTTER IKKE FORBRUGETErfaringer fra fedtafgiften viser, at det samlede forbrug af usunde varer ikke er faldetmarkant med introduktionen af den nye afgift. Tal fra analyseinstituttet Nielsen viser, atsalget af fødevarer i de kategorier, hvor fedtafgiften har ramt hårdest, kun er faldet 0,4% fraoktober 2011 til juli 20127. Dette udfald forklares ved, at danskerne i stedet for at købemindre mængder af de usunde varer, køber dårligere kvalitet. VSOD forventer, at den sammetendens til substituering til billigere spiritus af dårligere kvalitet, vil gøre sig gældende itilfælde af en afgiftsstigning på spiritus.Samlet set vil en afgiftsstigning på spiritus ikke ændre mærkbart på et allerede faldendeforbrug, men vil i stedet foranledige substituering til billigere spiritus af dårligere kvalitet.

4567

01.05.2010,26.10.2012,26.10.2012,17.08.2012,

SKM ”Status over grænsehandel”, s. 47: http://www.skm.dk/public/dokumenter/samlet_graens_2010.pdfSKM”Status over grænsehandel,” s. 17 http://www.skm.dk/public/dokumenter/presse/graensehandelsrapport2012.pdfSKM”Status over grænsehandel,” s. 17 http://www.skm.dk/public/dokumenter/presse/graensehandelsrapport2012.pdfepn.dk: http://epn.dk/samfund/politik/article4811125.ece

31-10-2012

SIDE 3 AF 3