Skatteudvalget 2012-13

SAU Alm.del Bilag 34

Offentligt

Status overgrænsehandelBilagsrapport 2012

Bilagsrapport– Status over grænsehandel 2012

IndholdsfortegnelseKapitel 1. Afgiftsændringer i og omkring Danmark ................................................ 51.1. Afgiftsændringer i Danmark .............................................................................. 51.1.2 Danmark ..................................................................................................... 51.1.3 Sverige ....................................................................................................... 61.1.4 Norge .......................................................................................................... 71.1.5 Tyskland ..................................................................................................... 71.1.6 EU ............................................................................................................... 71.2 Udviklingen i grænsetrafikken ........................................................................... 81.2.1 Landegrænsen ........................................................................................... 81.2.2 Persontrafik med færger........................................................................... 111.2.3 Øresund .................................................................................................... 121.2.4 Flytrafik ..................................................................................................... 141.2.5 Udviklingen i den samlede trafik .............................................................. 15Kapitel 2. Spiritus ..................................................................................................... 172.1 Udvikling i salg af spiritus ................................................................................ 172.2 Udvikling i priser på spiritus ............................................................................. 192.3 Grænsehandel med spiritus............................................................................. 252.3.1 Danskeres grænsehandel i udlandet ....................................................... 252.3.2 Skatteministeriets skøn ............................................................................ 282.3.3 Udlændinges grænsehandel i Danmark ................................................... 302.4 Virkninger af afgiftsændringer ......................................................................... 31Kapitel 3. Tobak........................................................................................................ 343.1 Udvikling i salget af tobak ................................................................................ 343.2 Udvikling i priser på tobak................................................................................ 383.2.1 Cigaretter .................................................................................................. 383.2.2 Røgtobak .................................................................................................. 443.3 Grænsehandel med tobak ............................................................................... 473.3.1 Danskeres grænsehandel i udlandet ....................................................... 473.3.2 Illegal handel ............................................................................................ 493.3.3 Udlændinges grænsehandel i Danmark ................................................... 50

2

Indholdsfortegnelse

3.3.4 Sammenfatning ........................................................................................ 513.4 Virkning af afgiftsændringer ............................................................................. 51Kapitel 4. Øl .............................................................................................................. 564.1 Udvikling i det afgiftspligtige salg af øl............................................................. 564.2 Udvikling i priser på øl ..................................................................................... 574.3 Grænsehandel med øl ..................................................................................... 664.3.1 Danskeres grænsehandel i udlandet ....................................................... 664.3.2 Illegal handel ............................................................................................ 734.3.3 Udlændinges grænsehandel i Danmark ................................................... 744.3.4 Skatteministeriets skøn over grænsehandel ............................................ 754.4 Virkning af afgiftsændringer ............................................................................. 78Kapitel 5. Vin ............................................................................................................. 815.1 Udvikling i det afgiftspligtige salg af vin ........................................................... 815.2 Udvikling i priser på vin .................................................................................... 825.3 Grænsehandel med vin ................................................................................... 845.3.1 Danskeres grænsehandel i udlandet ....................................................... 845.3.2 Illegal handel ............................................................................................ 895.3.3 Udlændinges grænsehandel i Danmark ................................................... 905.3.4 Skatteministeriets skøn over grænsehandel ............................................ 905.4 Virkning af afgiftsændringer ............................................................................. 91Kapitel 6. Sodavand ................................................................................................. 946.1 Udvikling i salget af sodavand ......................................................................... 946.2 Udvikling i priser på sodavand ......................................................................... 966.3 Grænsehandel med sodavand ...................................................................... 1026.3.1 Danskeres grænsehandel i udlandet ..................................................... 1026.3.2 Illegal handel .......................................................................................... 1076.3.3 Udlændinges grænsehandel i Danmark ................................................. 1086.3.4 Skatteministeriets skøn over grænsehandel .......................................... 1096.4 Virkning af afgiftsændringer ........................................................................... 111

3

Bilagsrapport– Status over grænsehandel 2012

Kapitel 7. Chokolade og slik ................................................................................. 1147.1 Udvikling i salg af chokolade ......................................................................... 1147.2 Udvikling i priser på chokolade ...................................................................... 1157.3 Grænsehandel med chokolade ..................................................................... 1187.3.1 Danskeres grænsehandel i udlandet ..................................................... 1187.3.2 Illegal handel .......................................................................................... 1247.3.3 Udlændinges grænsehandel i Danmark ................................................. 1257.4 Virkning af afgiftsændringer ........................................................................... 125Kapitel 8. Energiprodukter .................................................................................... 1288.1 Udvikling i salg af energiprodukter ................................................................ 1298.1.1 Benzin..................................................................................................... 1298.1.2 Dieselolie ................................................................................................ 1318.1.3 Energikoks .............................................................................................. 1348.2 Udvikling i priser på energiprodukter ............................................................. 1348.2.1 Benzin..................................................................................................... 1348.2.2 Dieselolie ................................................................................................ 1408.2.3 Energikoks .............................................................................................. 1468.3 Grænsehandel med energiprodukter............................................................. 1498.3.1 Benzin..................................................................................................... 1508.3.2 Dieselolie ................................................................................................ 1578.3.3 Energikoks .............................................................................................. 1648.4 Virkninger af afgiftsændringer på energiprodukter ........................................ 1658.5 Andre elementer ............................................................................................ 176Kapitel 9. Grænsehandel med andre varer .......................................................... 177Bilagstabeller……………………………………………………………………………180

4

Afgiftsændringer

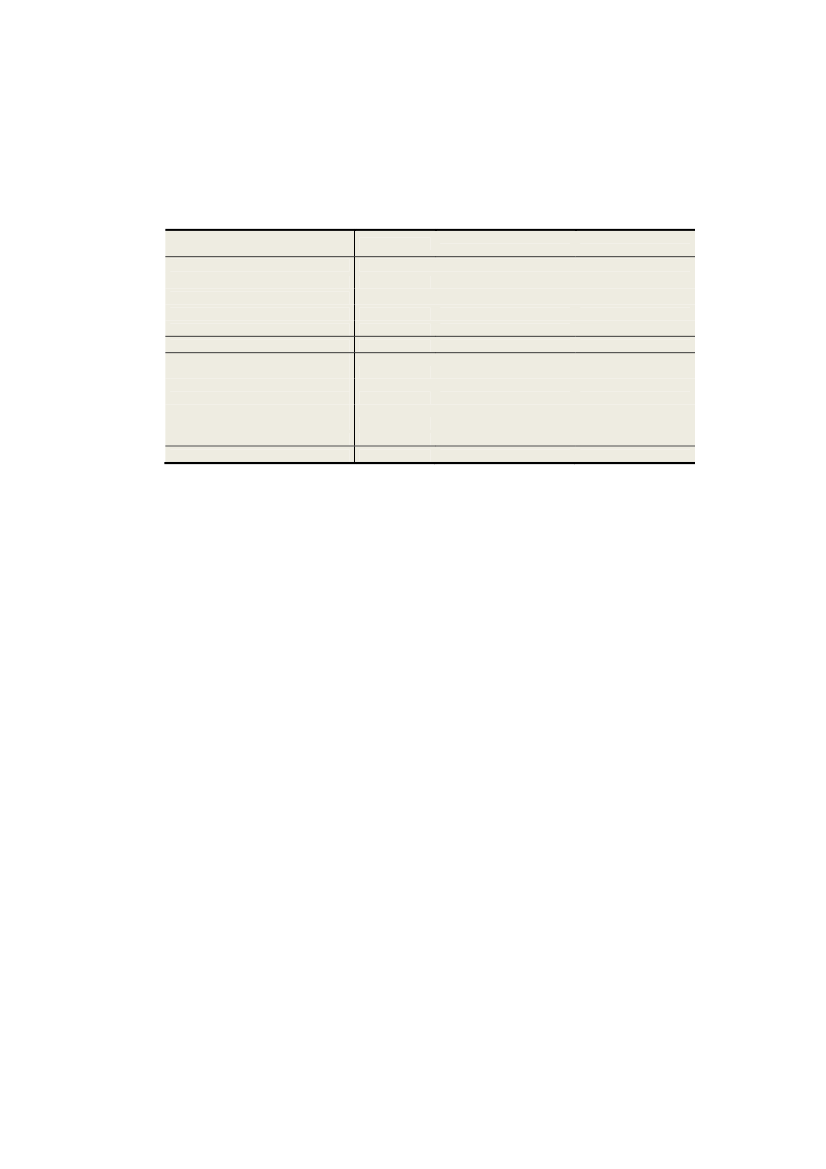

Kapitel 1. Afgiftsændringer i og omkring Danmark1.1. Afgiftsændringer i DanmarkSiden udgivelsen afStatus over grænsehandel, maj 2010er der i og omkringDanmark sket en række ændringer, der kan påvirke niveauet forgrænsehandlen.

1.1.2 DanmarkIForårspakke 2.0indgik en del ændringer af afgifterne for degrænsehandelsfølsomme varer. De fleste af disse ændringer trådte i kraftjanuar 2010. Ændringerne i forbindelse medForårspakke 2.0ogServiceeftersyn af Forårspakke 2.0var følgende:•25 pct. forhøjelse af chokoladeafgiften, fra 14,20 kr. pr. kg til 17,75 kr.pr. kg. Afgiftssatsen for varer med under 0,5 g sukker pr. 100 g blevfastholdt på 14,20 kr. pr. kg.Omlægning af mineralvandsafgiften så afgiften på sodavand med over0,5 g sukker pr. 100 ml blev forhøjet fra 0,91 kr. pr. liter til 1,08 kr. pr.liter, og afgiften på sodavand med under 0,5 g sukker pr. 100 ml blevsænket til 0,57 kr. pr. liter.Afgiften på cigaretter blev omlagt og forhøjet. Der blev lagt størrevægt på værdielementet, og der blev indført en minimumsafgift.Forhøjelsen pr. 1. januar 2010 svarede til en gennemsnitligprisstigning på 3 kr. pr. 20 stk. pakke. I juli 2010 blev afgiften igenforhøjet svarende til ca. 2 kr. i gennemsnit. Afgifterne på røgtobak ogpibetobak blev begge gange forhøjet tilsvarende.Emballageafgiften på emballager til vin og spiritus blev sat ned med50 pct. pr. 1. januar 2010.Tillægsafgiften på alkoholsodavand blev pr. 1. august 2010 ændret,således at cider også blev omfattet af afgiften. Samtidig blev alletillægsafgiftssatserne forhøjet med 25 øre pr. liter.Den 1. oktober 2011 trådte den nye fedtafgift i kraft i Danmark.Afgiften beskatter mættet fedt i visse fødevarer med 16 kr. pr. kgmættet fedt. Indførelse af fedtafgiften må i et vist omfang forventes atøge forbrugernes incitament til at grænsehandle, men da afgiftenhovedsageligt omfatter varer med en begrænset holdbarhed, og somkræver særlig opbevaring, forventes effekten dog at være relativtbegrænset.Afgiften på bordvin med et alkoholindhold på mellem 6 og 15 pct.blev forhøjet fra 6,14 kr. pr. liter til 6,87 kr. pr. liter pr. 1. oktober2011.

•

•

••

•

•

5

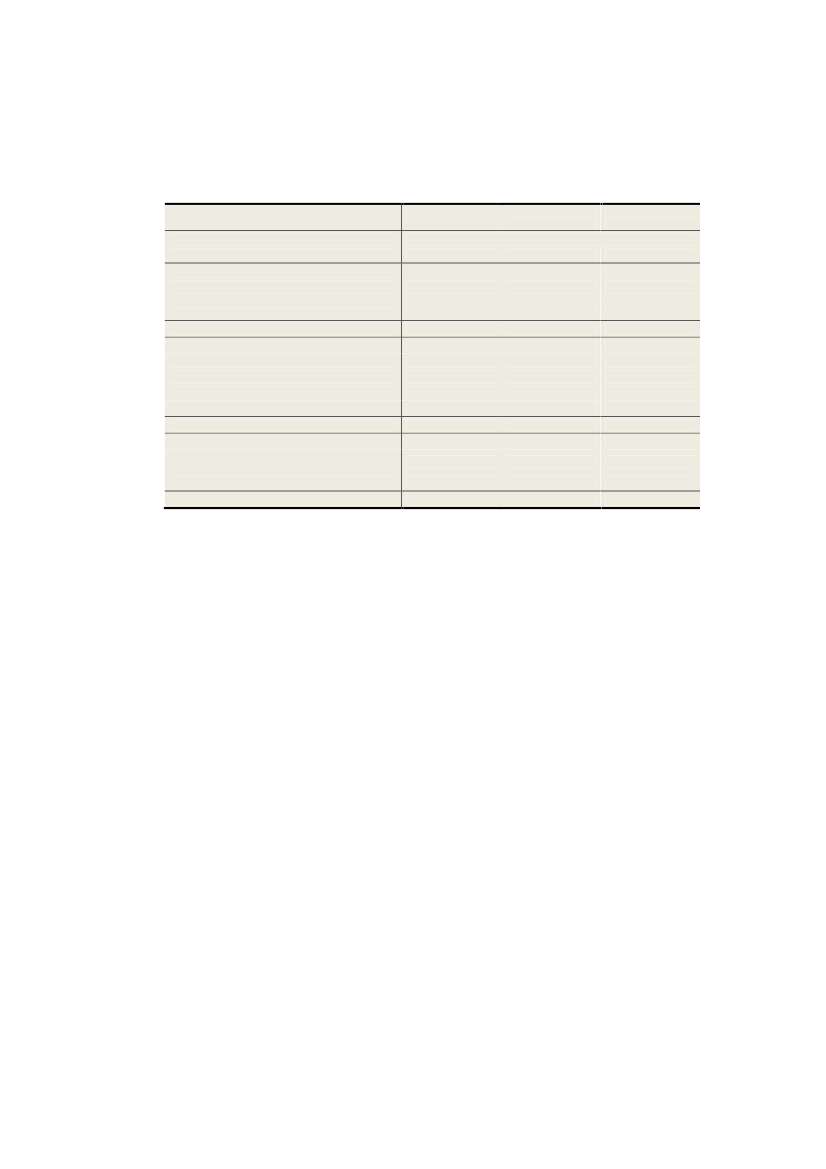

I forbindelse med finanslovsaftalen for 2012 mellem regeringen ogEnhedslisten blev der ligeledes indført en række afgiftsstigninger på degrænsehandelsfølsomme varer. Det drejer sig om følgende ændringer:•••••Afgiften på chokolade og sukkervarer blev forhøjet med 6 kr. pr. 1.januar 2012.Afgiften på øl blev forhøjet med 25 pct. pr. 1. januar 2012.Afgiften på vin blev forhøjet med 55 pct. pr. 1. januar 2012.Afgiften på sukkerholdig mineralvand blev forhøjet med 50 øre pr. 1.januar 2012.Afgiften på cigaretter blev omlagt og forhøjet pr. 1. april 2012.Omlægningen af afgiften betød, at der blev lagt størst mulig vægt påstykelementet i afgiften, og forhøjelsen svarede til en gennemsnitligprisstigning på 3 kr. pr. 20 stk. cigaretter. Afgifterne på pibetobak ogrøgtobak blev samtidig forhøjet tilsvarende. Pr. 1. april 2012 blev dersamtidig indført en minimumspakkestørrelse på 20 stk., hvilket bl.a.betyder, at der nu ikke længere kan købes cigaretter i 10 styks pakker.

1.1.2 Sverige•••Forhøjelse af dieselafgiften på 20 øre.Omlægning af tobaksafgiften.Stigende svensk kronekurs.

Den svenske stat har siden 2010 hævet dieselafgiften i Sverige med 0,20 SEK,hvilket alt andet lige har reduceret den danske forbrugers incitament til atgrænsehandle brændstof i Sverige.Den svenske stat har fra januar 2011 omlagt afgiften på cigaretter, fra enstykafgift på 0,31 SEK og en værdiafgift på 39,2 pct. af detailhandelsprisen,til en stykafgift på 1,27 SEK og en værdiafgift på 1 pct. afdetailhandelsprisen. Det svarer til den samme afgiftsmodel, som for nyligt erindført i Danmark.Samlet set har omlægningen betydet en afgiftsnedsættelse. En pakke med 19styks til en detailhandelspris på 55 SEK vil tidligere have en samlet afgift på27,45 SEK. Efter omlægningen vil den samlede afgift være 24,68 SEK.IStatus over grænsehandel, maj 2010var den svenske kronekurs faldende. Idag er den svenske kronekurs steget og tilbage på niveauet før 2008. Denstyrkede svenske kronekurs har forbedret den svenske forbrugers købekraft iudlandet og har dermed øget svenskernes incitament til at grænsehandle i

6

Afgiftsændringer

Danmark. Samtidig betyder en stærkere svensk krone, at den danskeforbrugers incitament til at grænsehandle i Sverige er faldet.

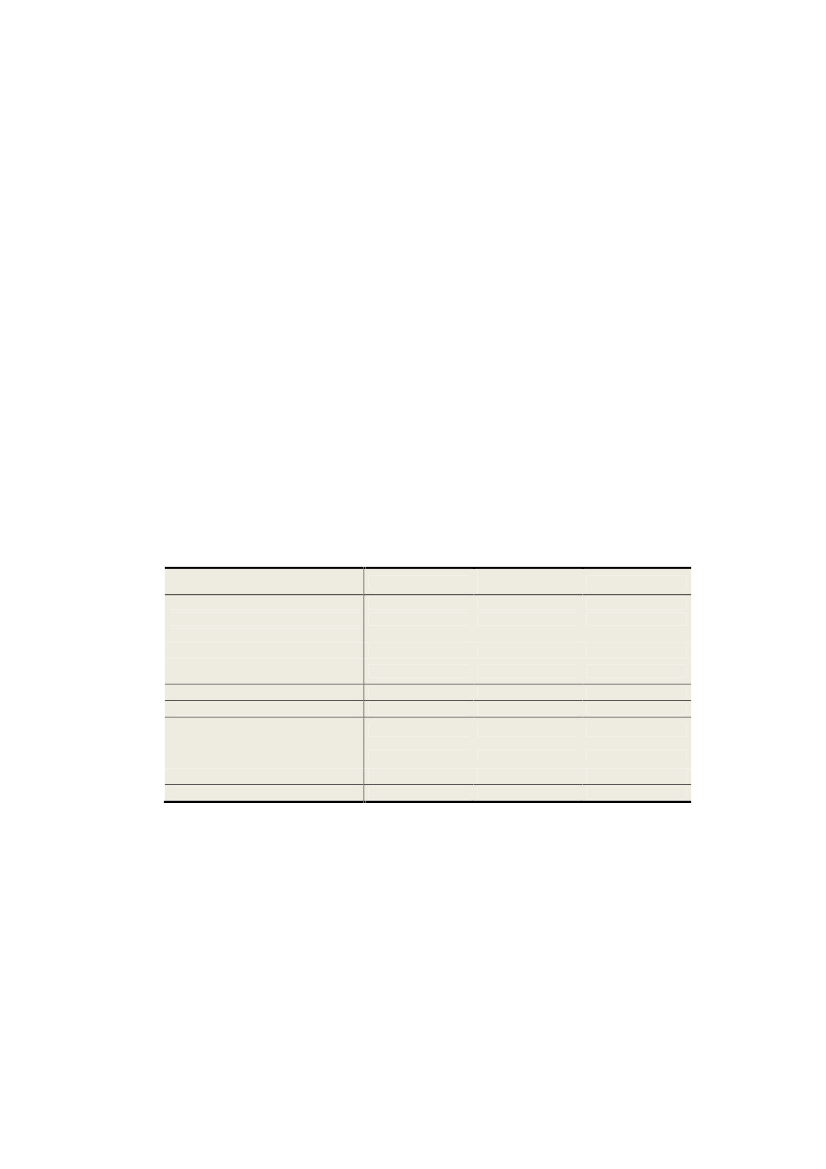

1.1.4 Norge•••••Forhøjelse af afgift på chokolade.Forhøjelse af afgift på benzin og diesel.Forhøjelse af afgift på spiritus.Forhøjelse af afgift på tobak.Forhøjelse af afgift på alkoholfrie drikke tilsat sukker.

De norske punktafgifter justeres årligt i henhold til prisudviklingen, hvilketbetyder, at de norske afgifter på grænsehandelsfølsomme varer er stegetsammenlignet medStatus over grænsehandel, maj 2010.Den årlige justering betyder, at de norske afgifter alt andet lige stiger i forholdtil de danske punktafgifter, der ikke hidtil har været indekseret. Indekseringenaf de norske punktafgifter betyder, at norske forbrugere har et øget incitamenttil at grænsehandle i Danmark.

1.1.5 TysklandTyskland har i perioden forhøjet afgiften på cigaretter. Både den tyske styk-og værdiafgift lå lidt over de tilsvarende afgifter i Danmark i juli 2011. Dog erden vægtede gennemsnitspris og prisen på det mest populære mærke højere iDanmark end i Tyskland.Delstatsregeringerne i Slesvig-Holstein og Mecklenburg-Vorpommernhåndhæver forsat ikke de tyske pantregler i grænsehandlen. Det er såledesfortsat muligt for de nordiske grænsehandlende at udfylde en eksporterklæringfor derved at undgå at betale pant på øl og sodavand i grænsehandlen.

1.1.6 EUDer har i størstedelen af medlemslandene været forhøjelser aftobaksafgifterne. Typiske feriemål som Cypern, Spanien og Portugal har allehævet deres afgifter på cigaretter sidenStatus over grænsehandel, maj 2010.Danskere har fra udgangen af december 2009 frit kunnet indføre cigaretter tileget forbrug fra samtlige EU-lande. Denne ændring fra 2009 hænger sammenmed, at samtlige EU-lande fra da af skulle leve op til EU'sminimumsafgiftsregler. Dette krav har bl.a. betydet afgiftsstigninger i de nyeEU-lande som Rumænien, Estland og Litauen.

7

Selv om overgangsordningen er udløbet, og der ses afgiftsstigninger over heleEuropa, viser en prissammenligning af WAP (Weighted Average Price) påtværs af Europa, at de danske cigaretter stadig er blandt Europas dyreste.

1.2 Udviklingen i grænsetrafikkenFor perioden 2008 – 2011 ses et fald i personbilstrafikken ind over den dansk-tyske landegrænse. Størstedelen af reduktionen i trafikken er sket ved deøstlige grænseovergange, der traditionelt benyttes af udenlandske køretøjer.Antallet af personer, der krydser Øresund, er for første gang siden åbningen afØresundsbron reduceret i forhold til tidligere. Faldet i trafik skyldes et fald iantallet af fritids- og ferierejsende.Tallene for udenrigsflytrafikken viser, at antallet af charter- og ruteflyrejsendefortsat er voksende, især antallet af terminerende passagerer er stigende.

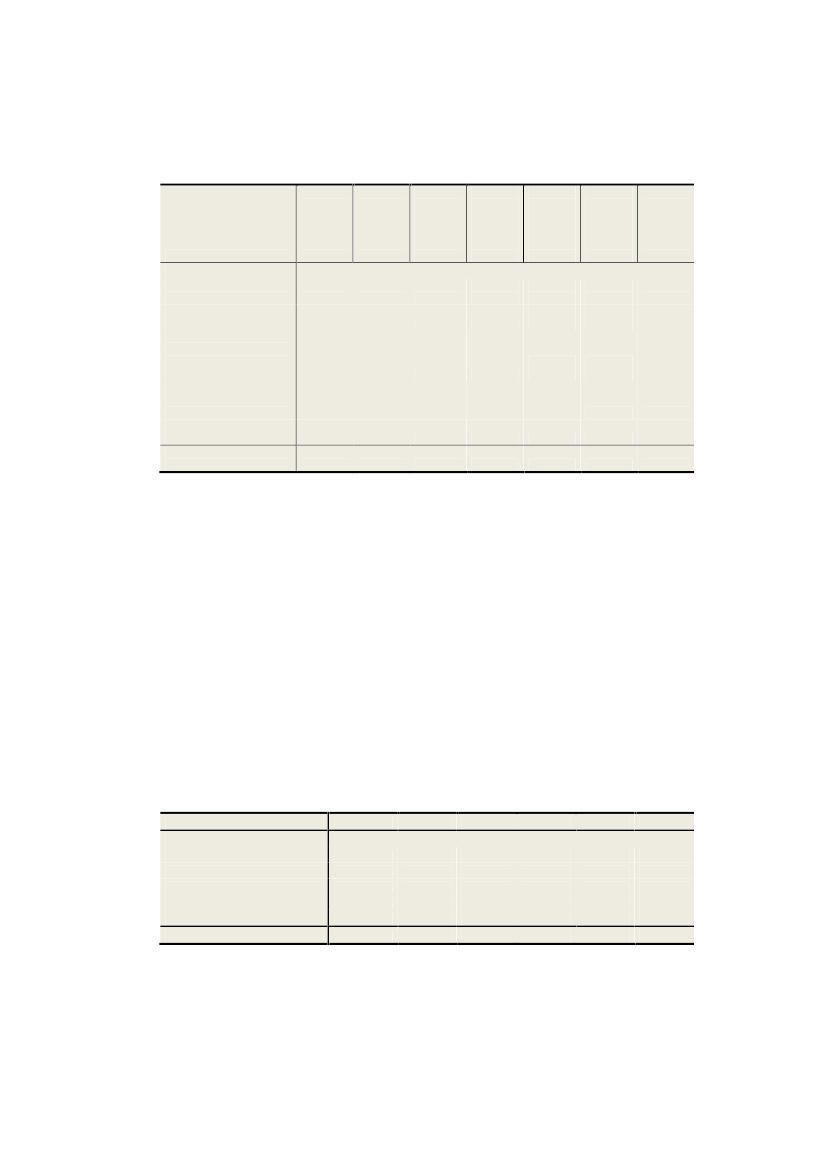

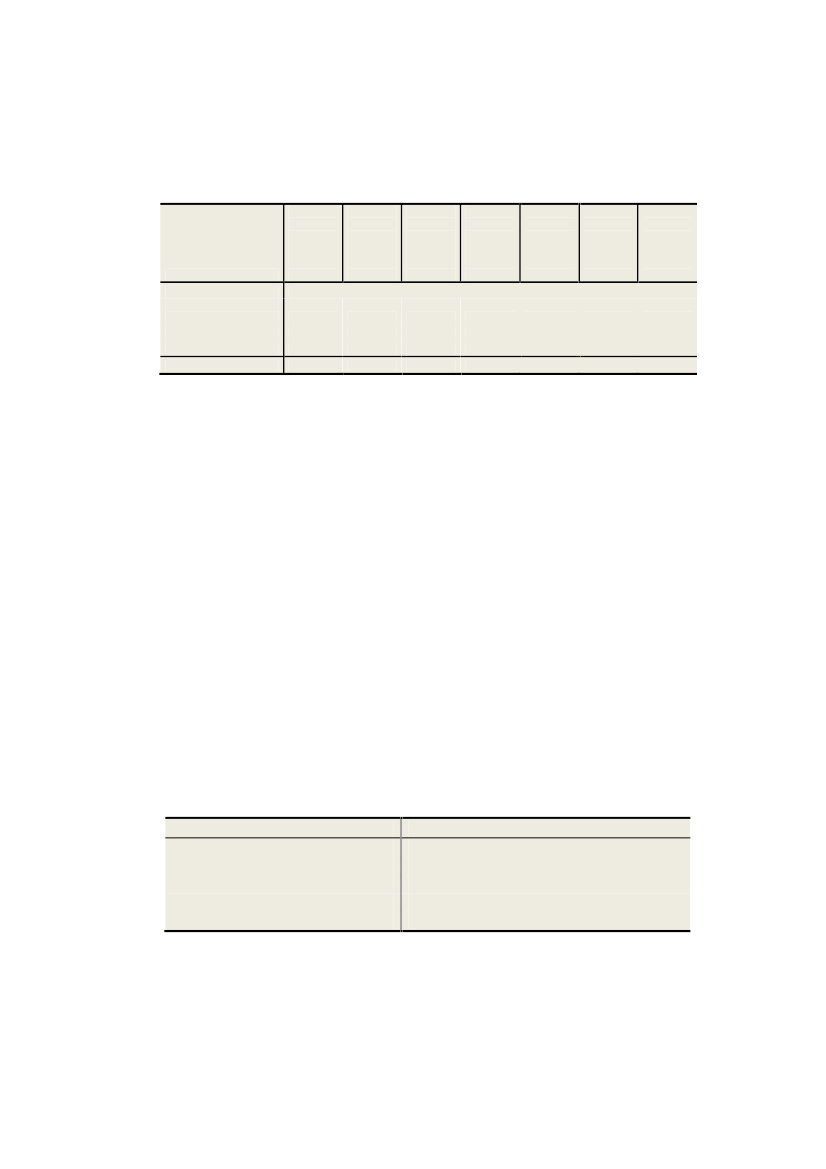

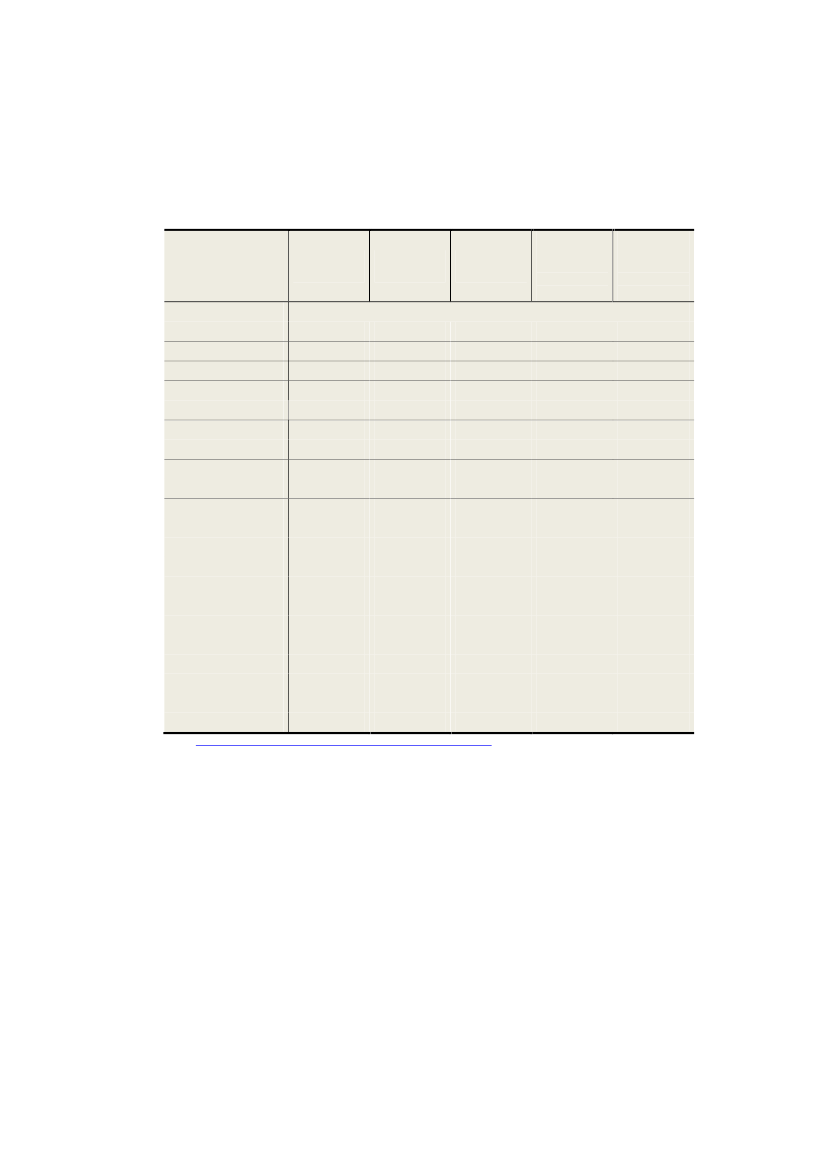

1.2.1 LandegrænsenTrafikken over den dansk-tyske landegrænse tælles maskinelt afvejdirektoratet. Det registreres ikke direkte hvilket type køretøj eller hvilkennationalitet, der er tale om. I tabel 1.1 fremgår den faktiske udvikling fra 1990til 2001 samt Skatteministeriets skøn over udviklingen fra 2002 til 2011baseret på de maskinelle tællinger og stikprøveundersøgelser afgrænsetrafikken foretaget af Vejdirektoratet i 2000 og 2001.Det fremgår af tabel 1.1, at de tidligere års stigende trafik ind over den danskegrænse er stoppet. For perioden 2008-2011 viser udviklingen i den samledepersontrafik ind over landegrænsen en faldende tendens. Den samledepersontrafik er i perioden faldet med 360.000 personbiler til 8,1 mio.personbiler svarende til et fald på ca. 4 pct.Det fremgår af tabel 1.1, at størstedelen af reduktionen i persontrafikken indover landegrænsen skete fra 2008-2009 og 2009-2010 med en reduktion påhenholdsvis 180.000 personbiler og 160.000 personbiler. Fra 2010-2011 ses etmindre fald i den samlede trafik ind over landegrænsen på 14.000 biler.

8

Afgiftsændringer

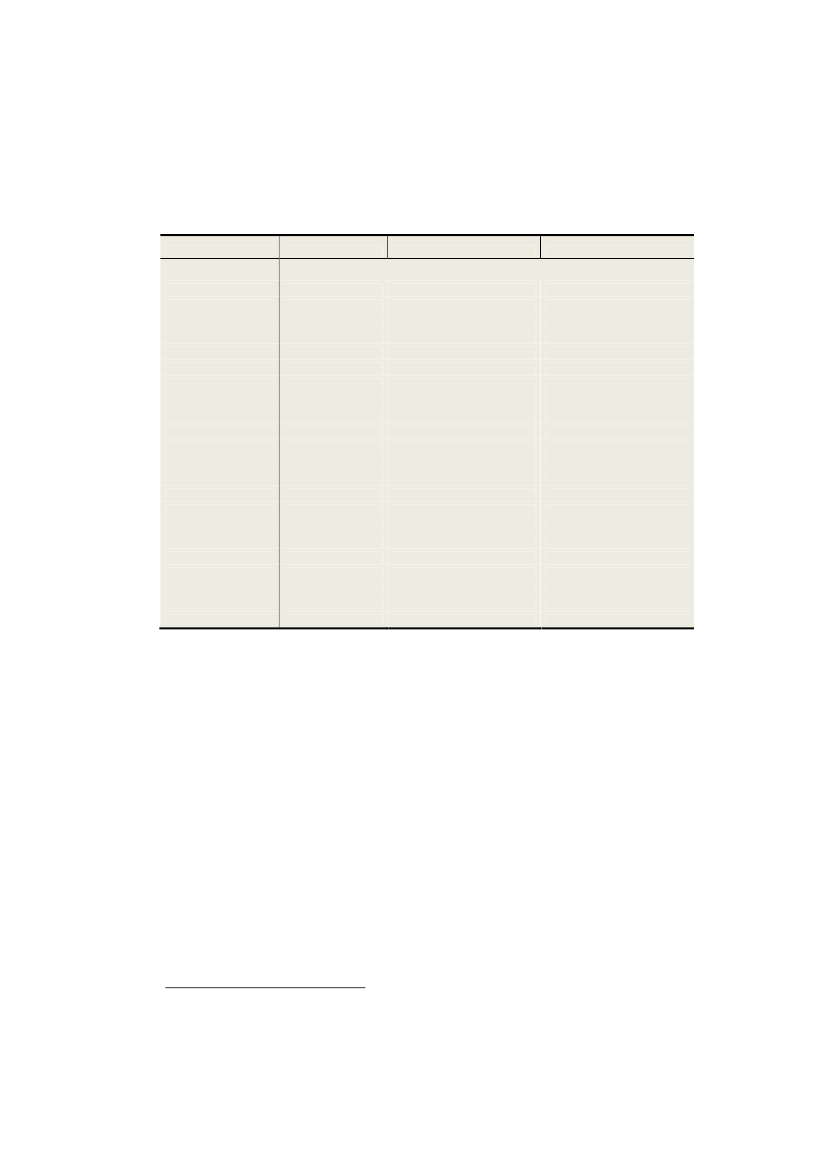

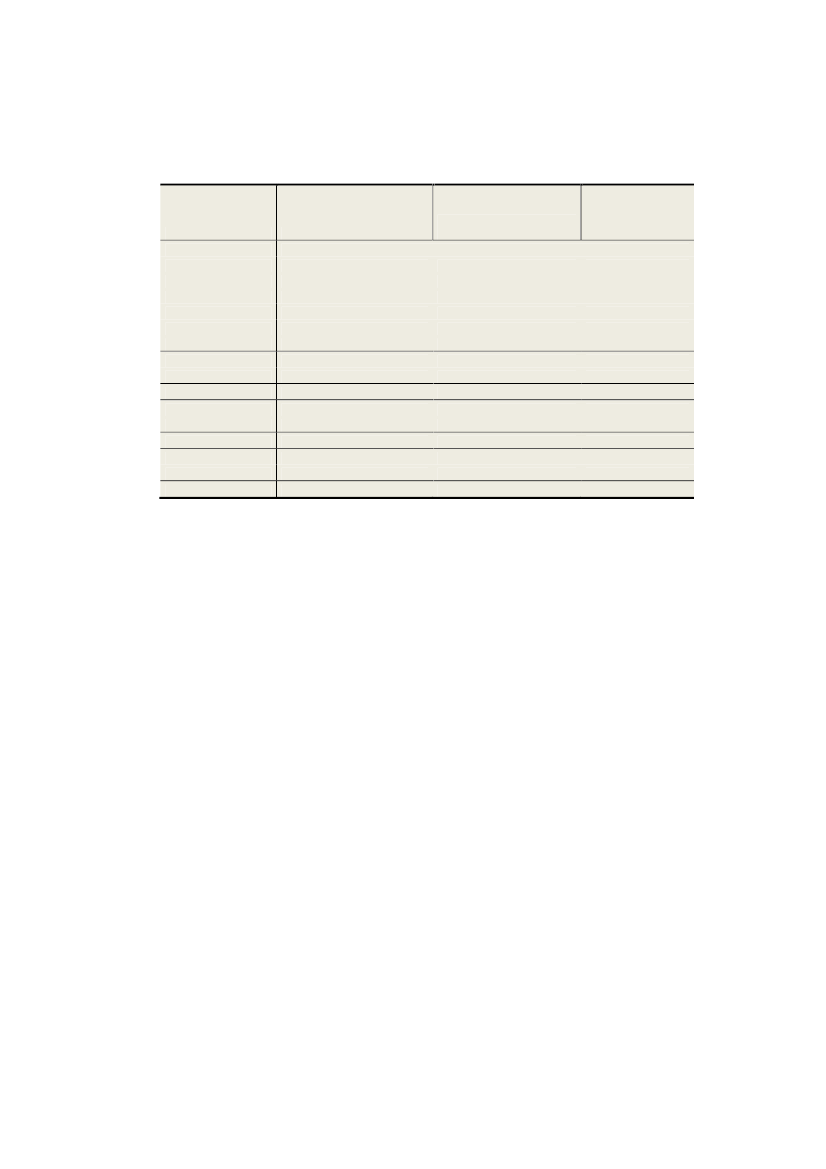

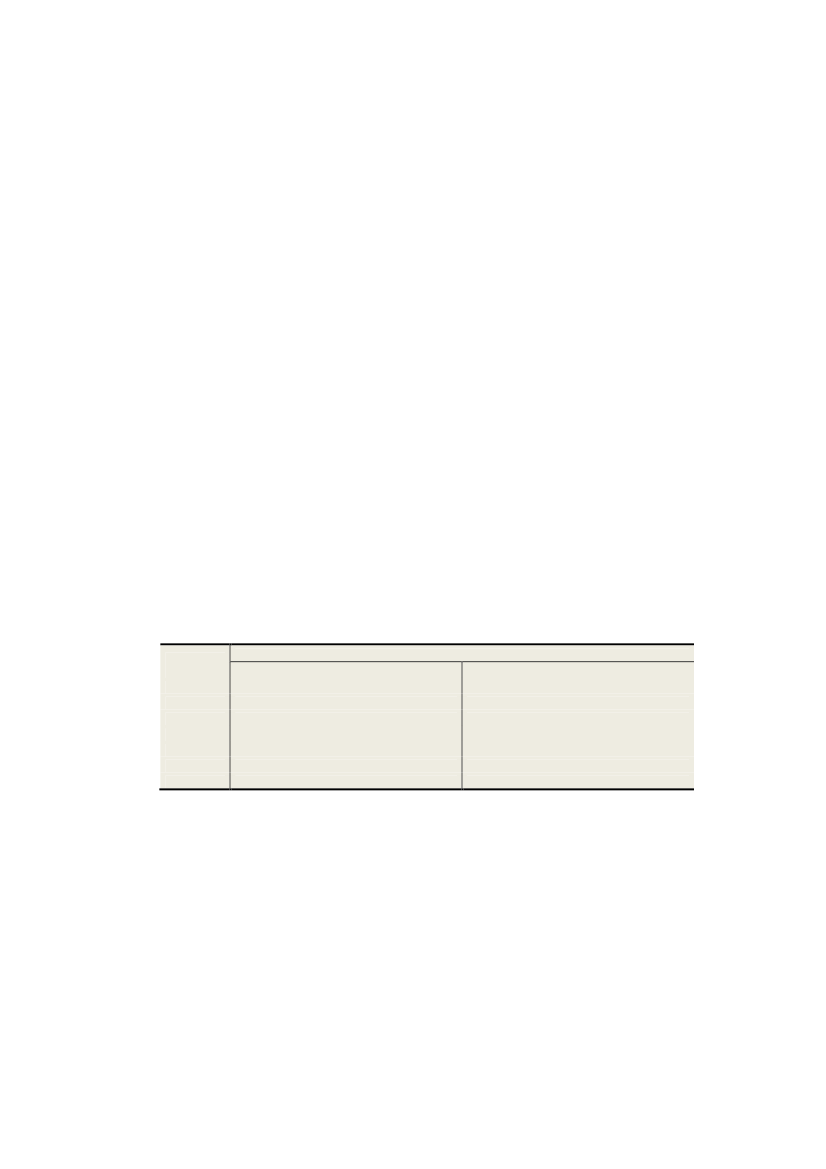

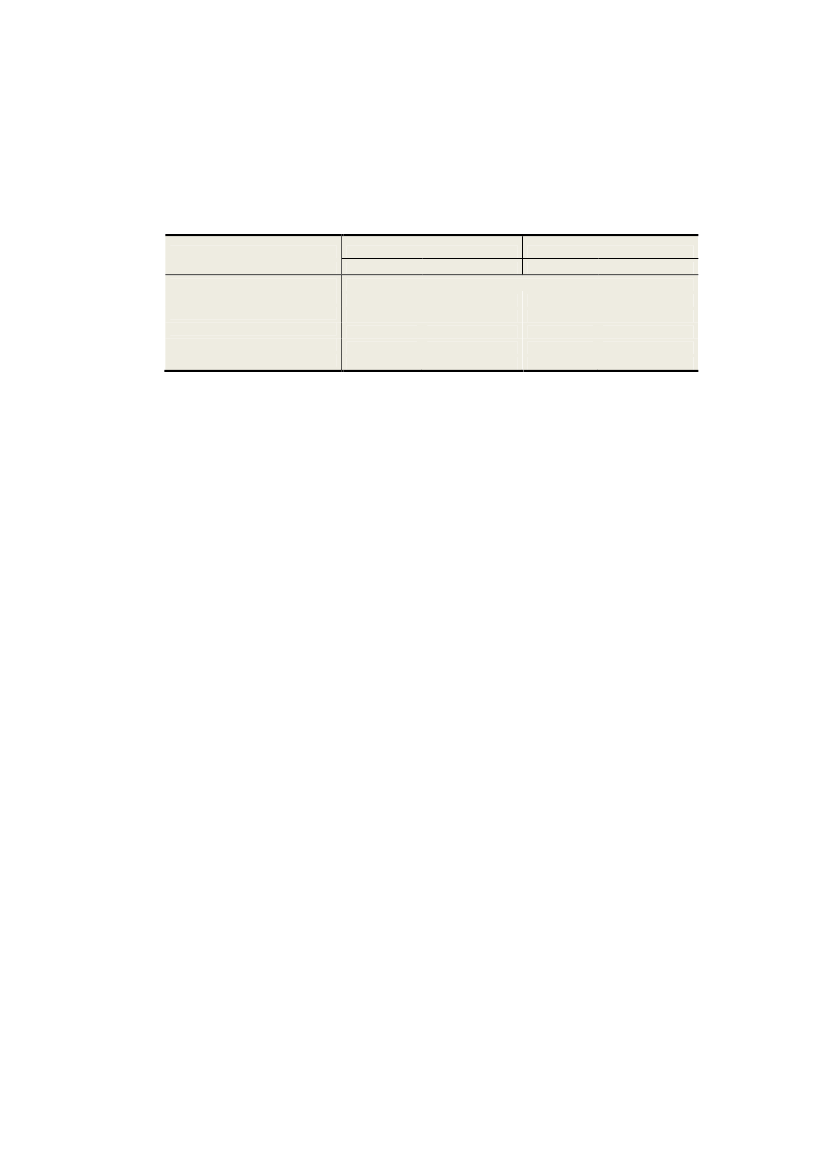

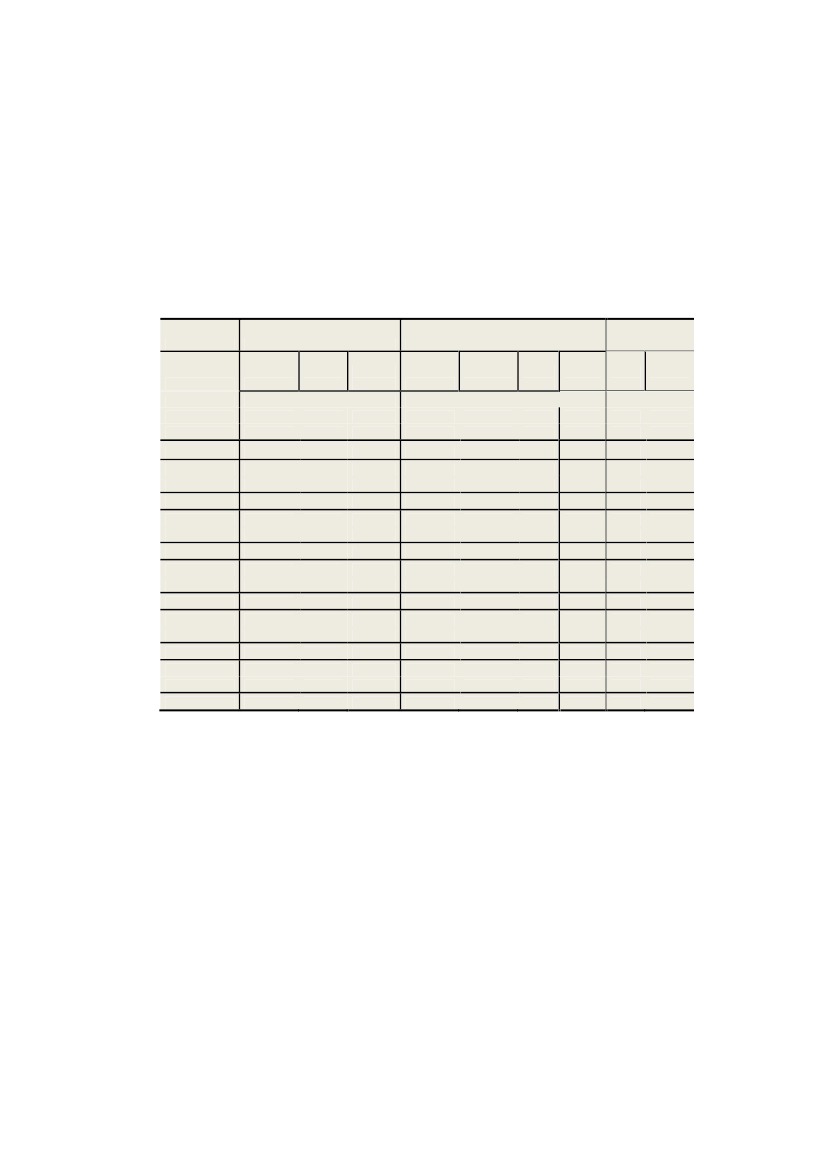

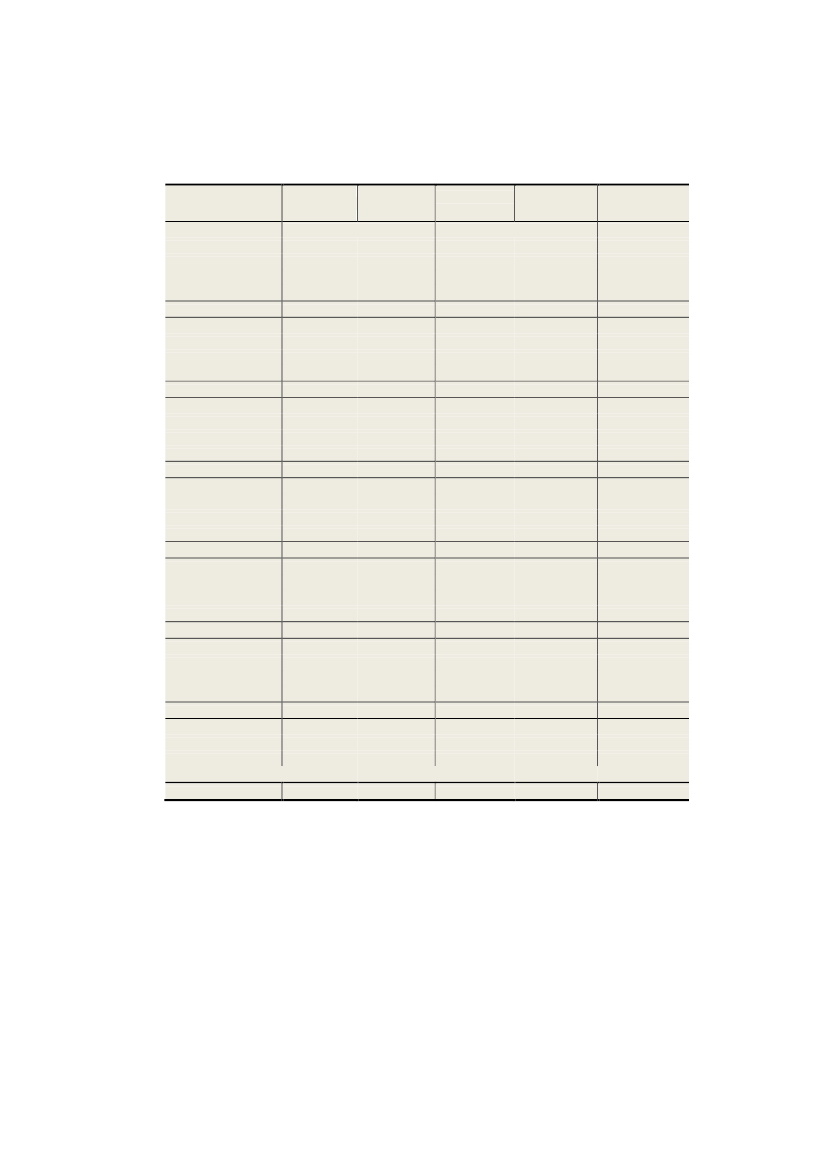

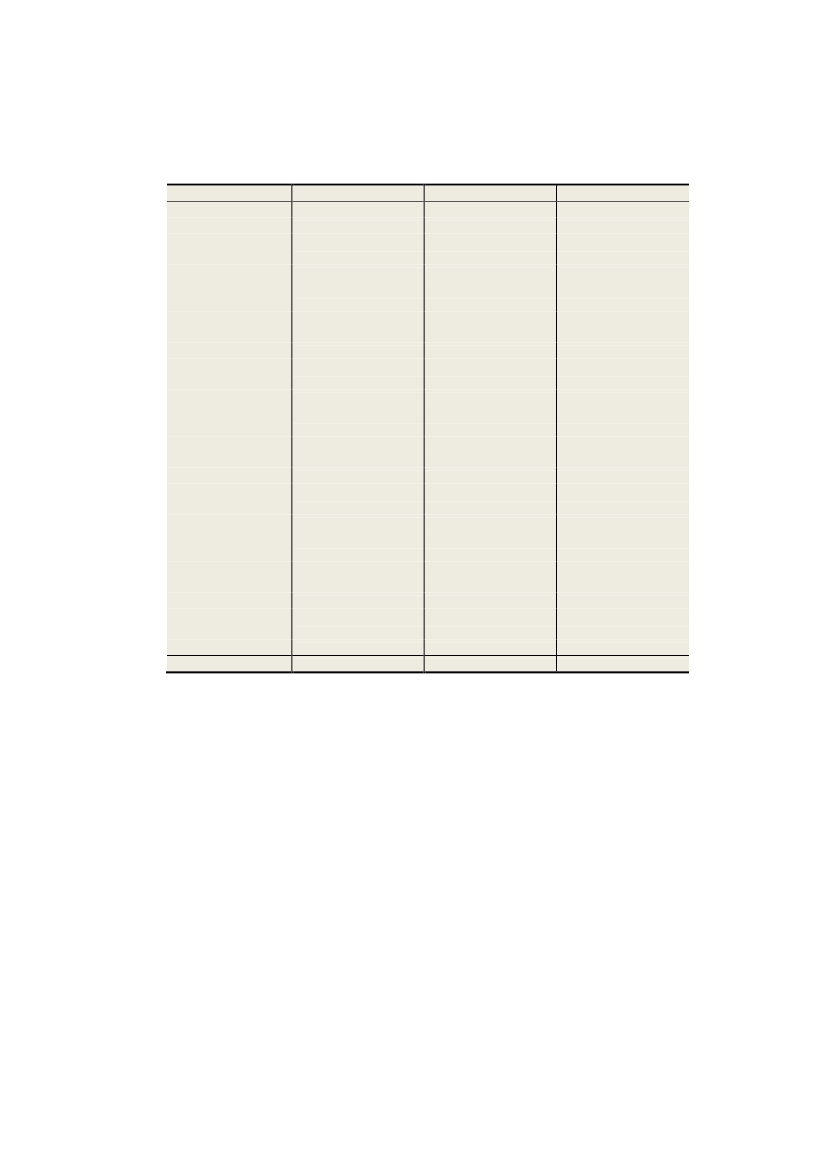

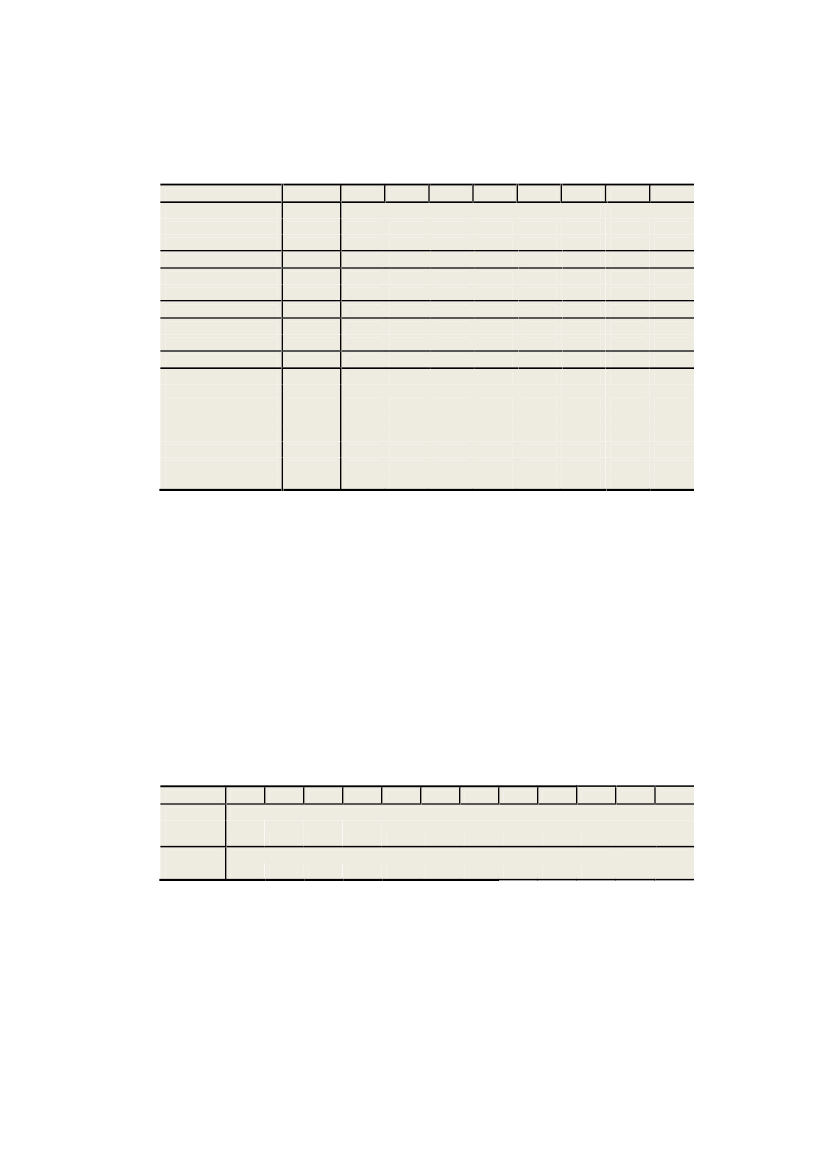

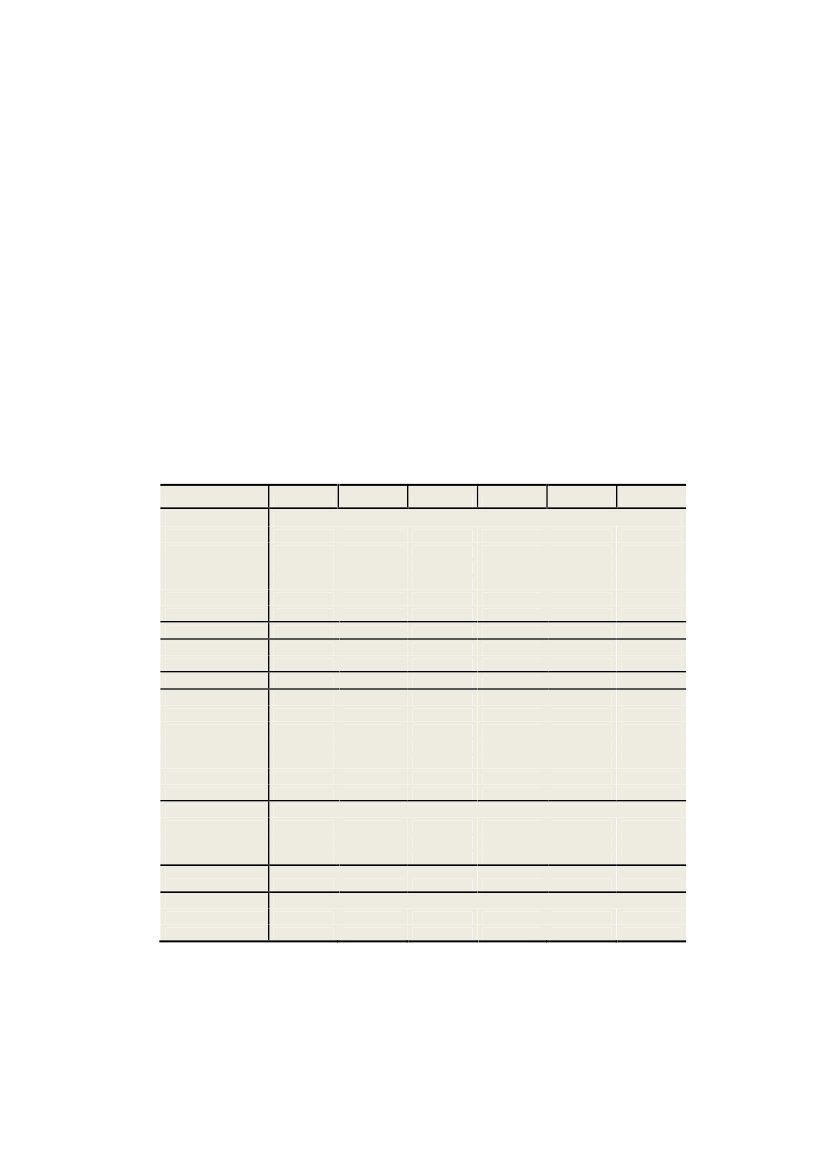

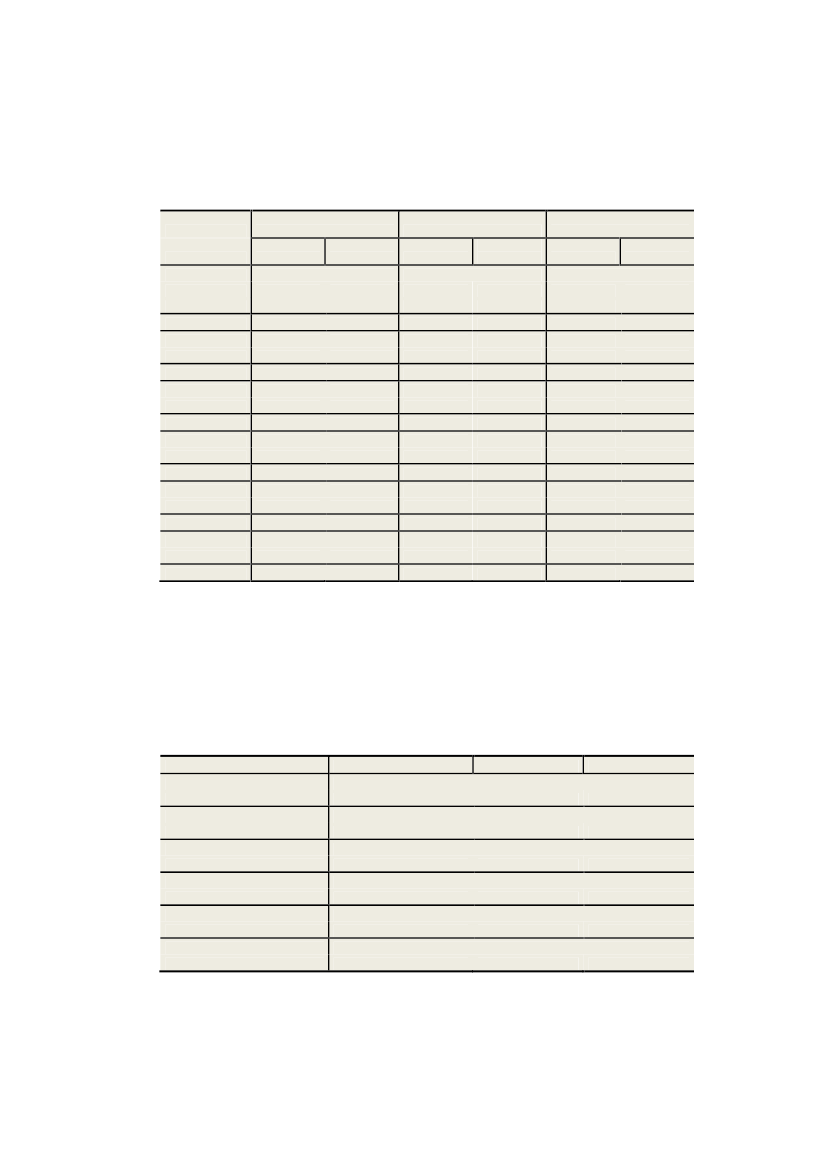

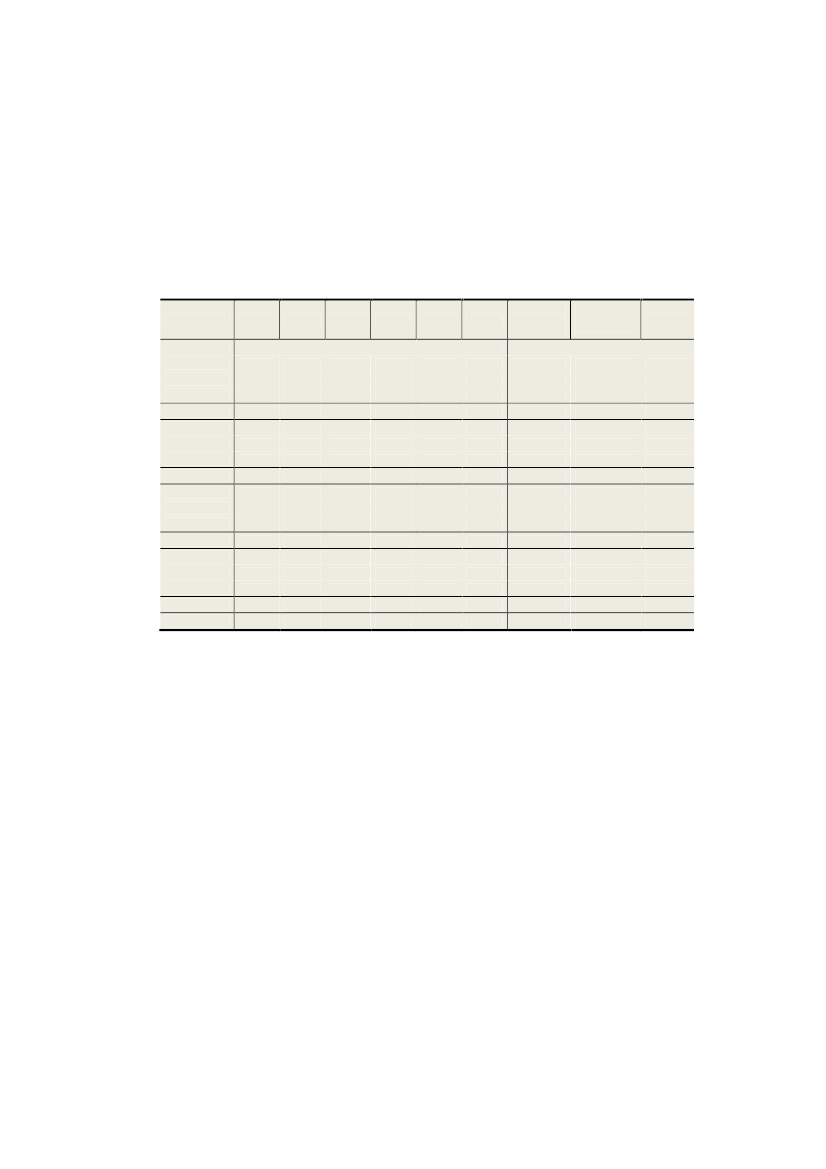

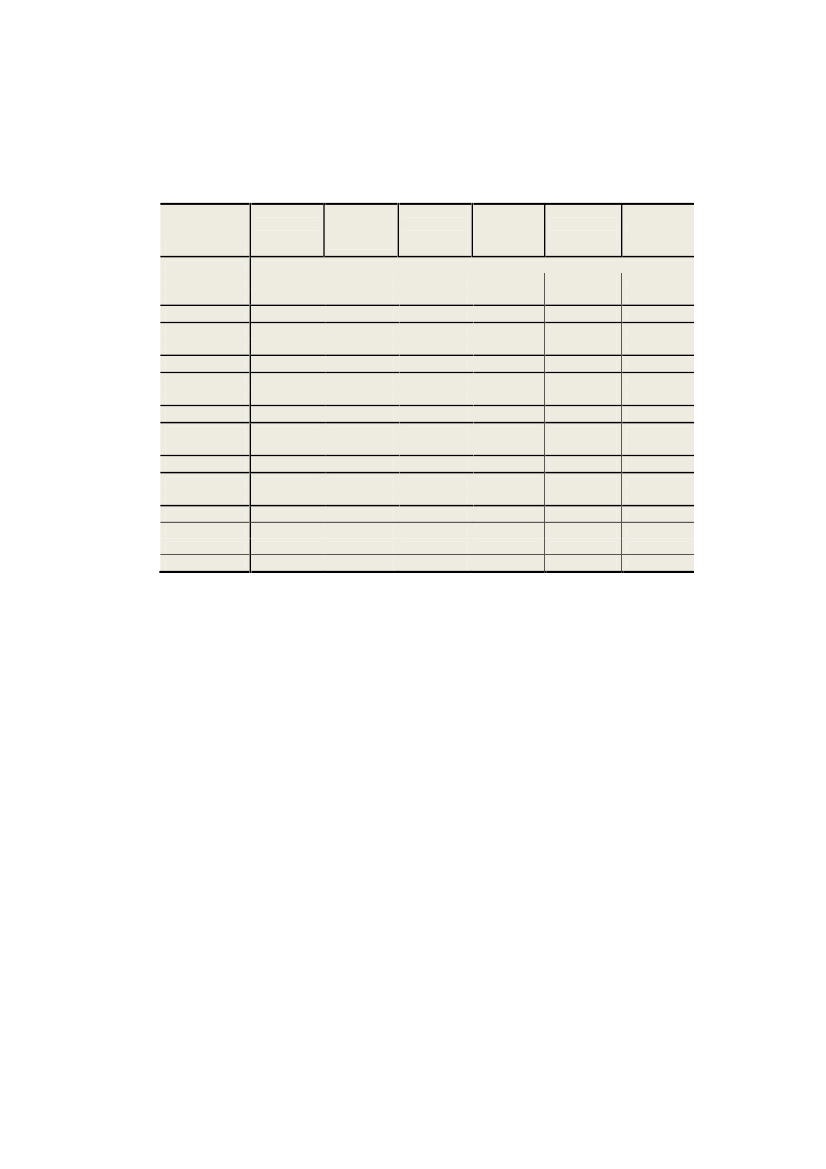

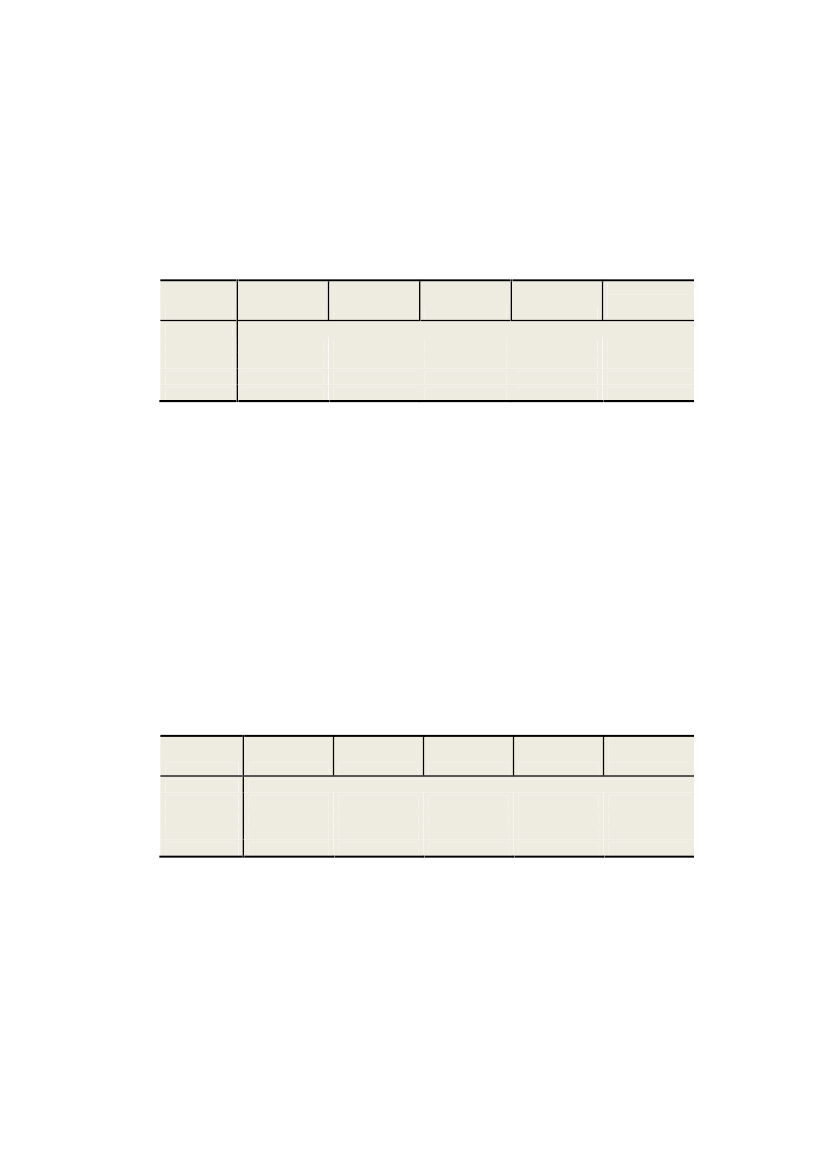

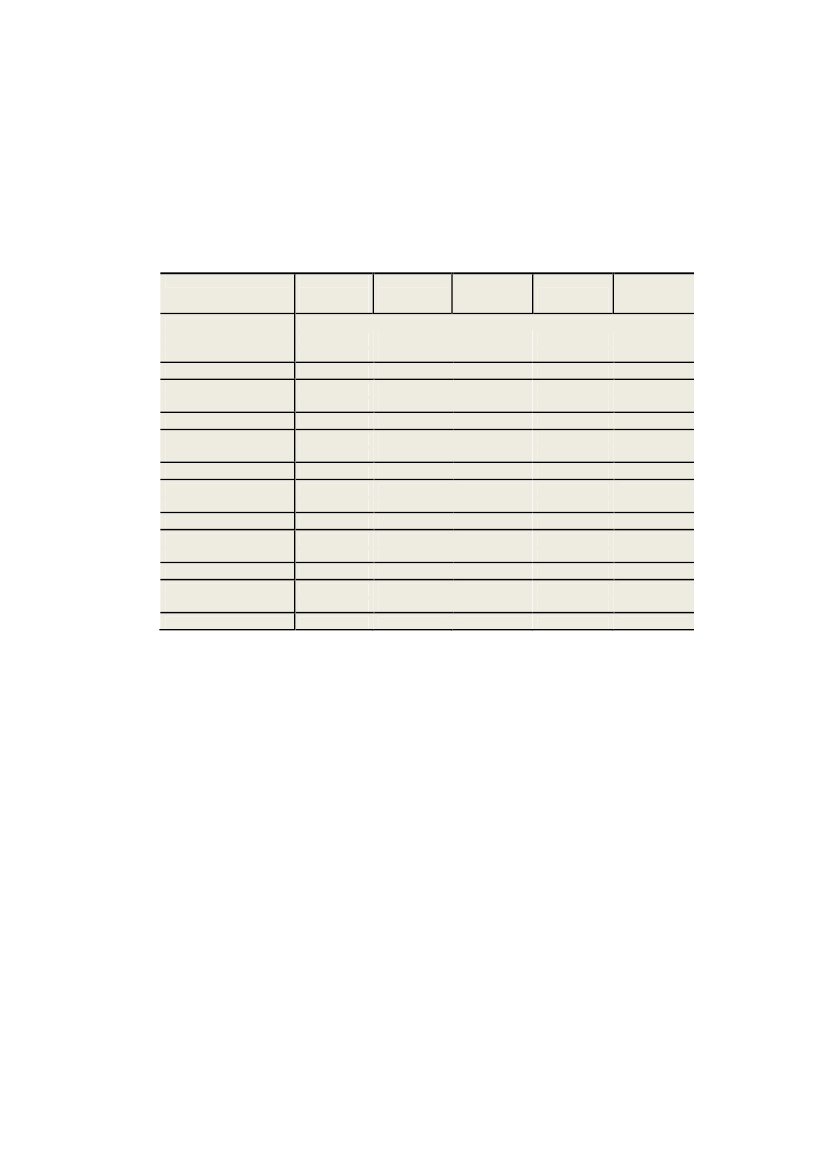

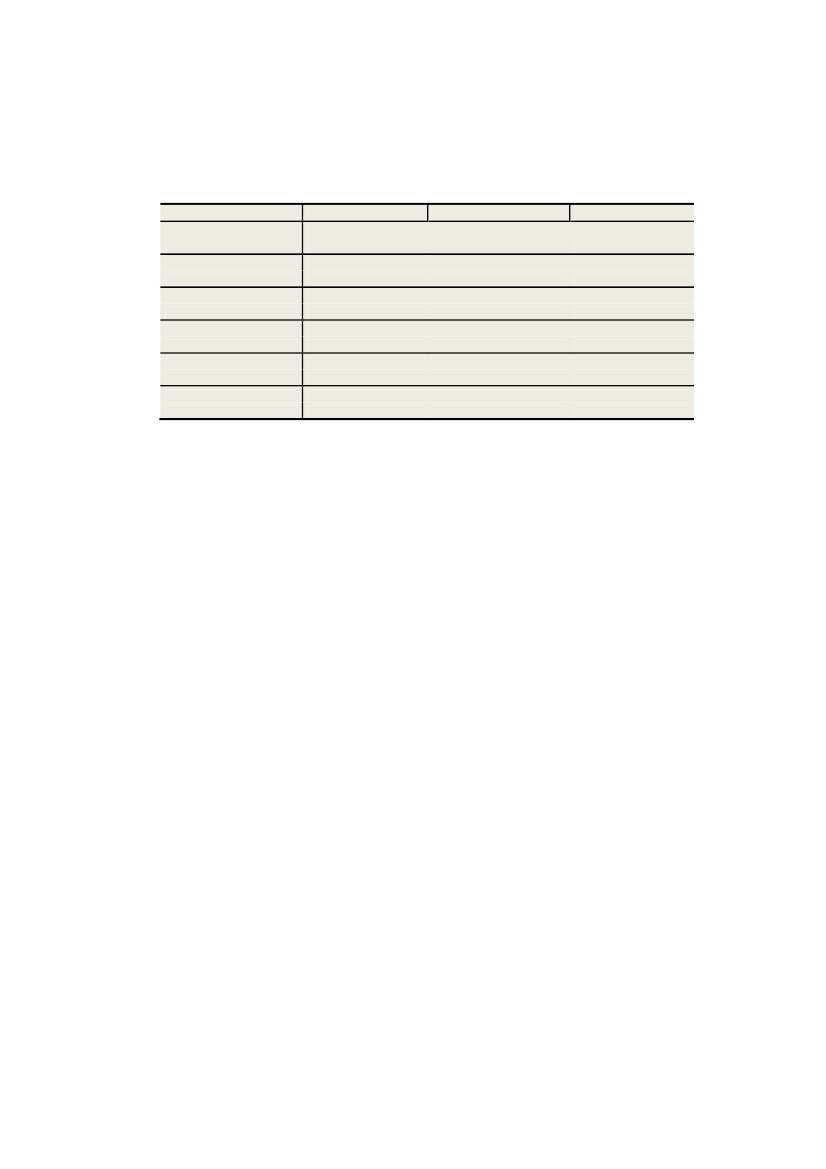

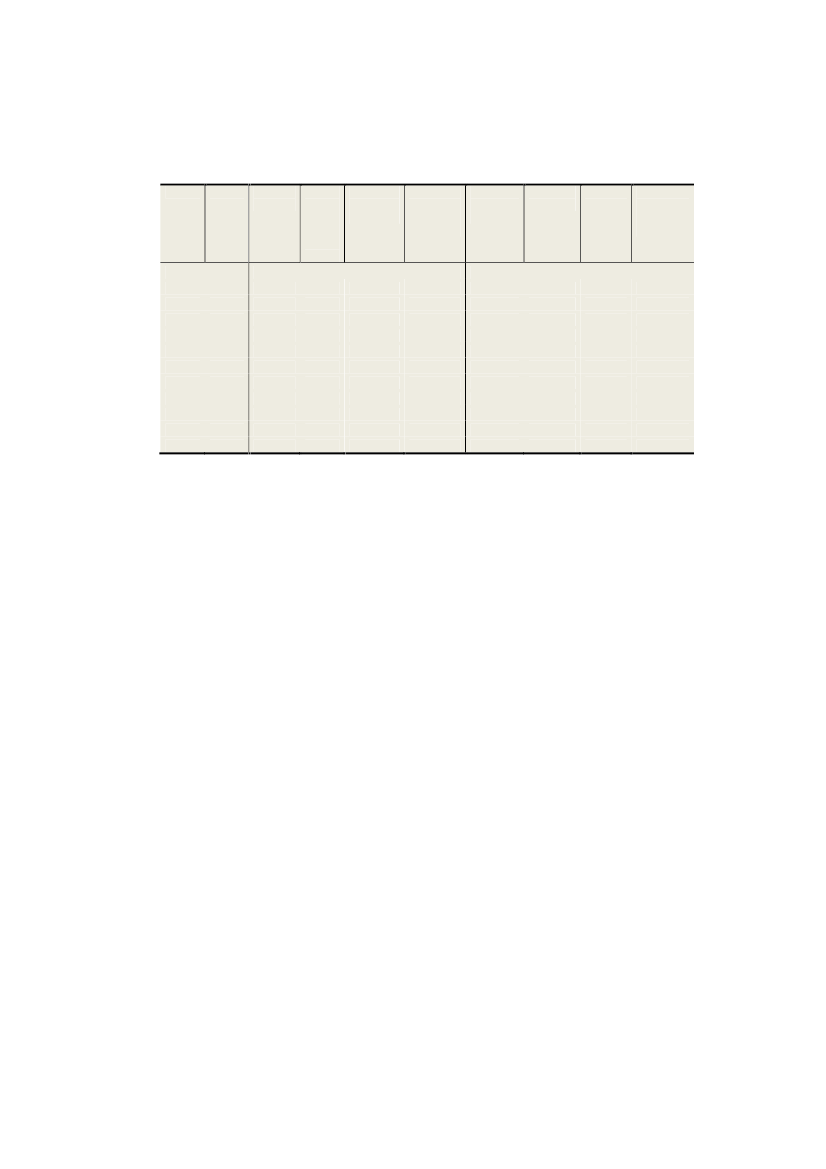

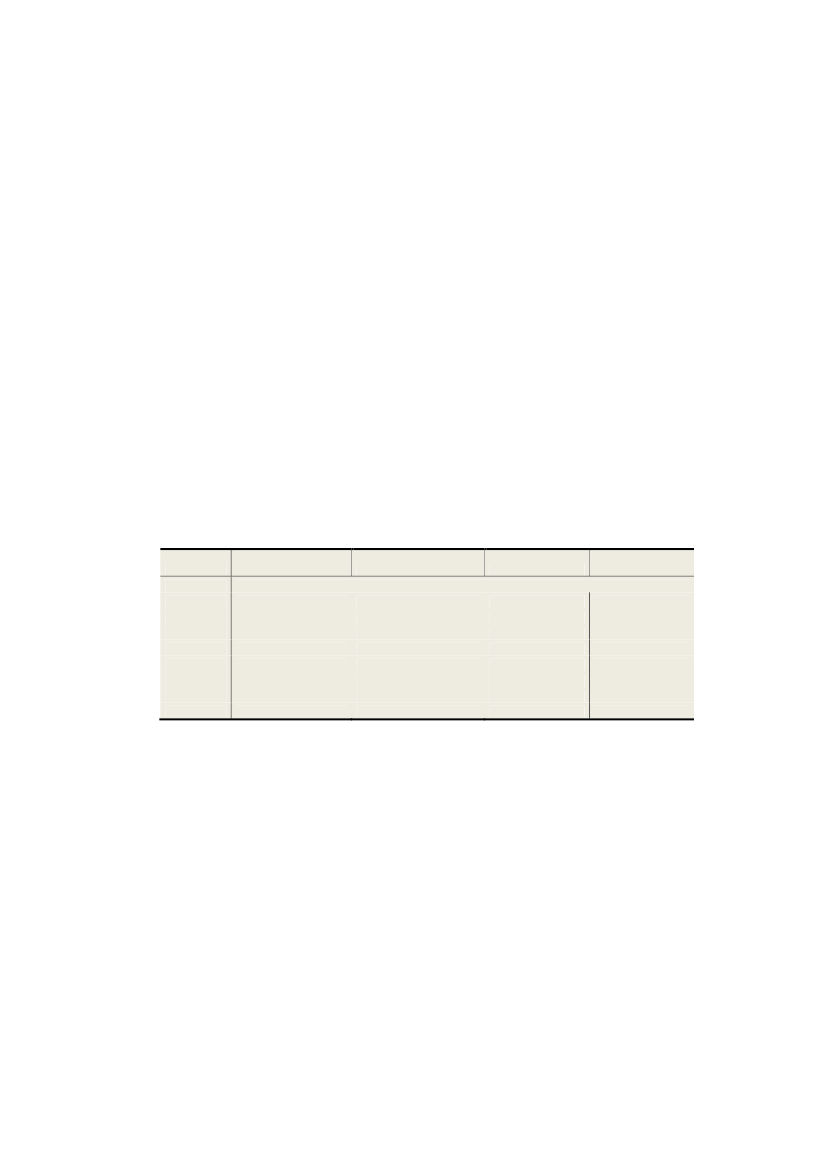

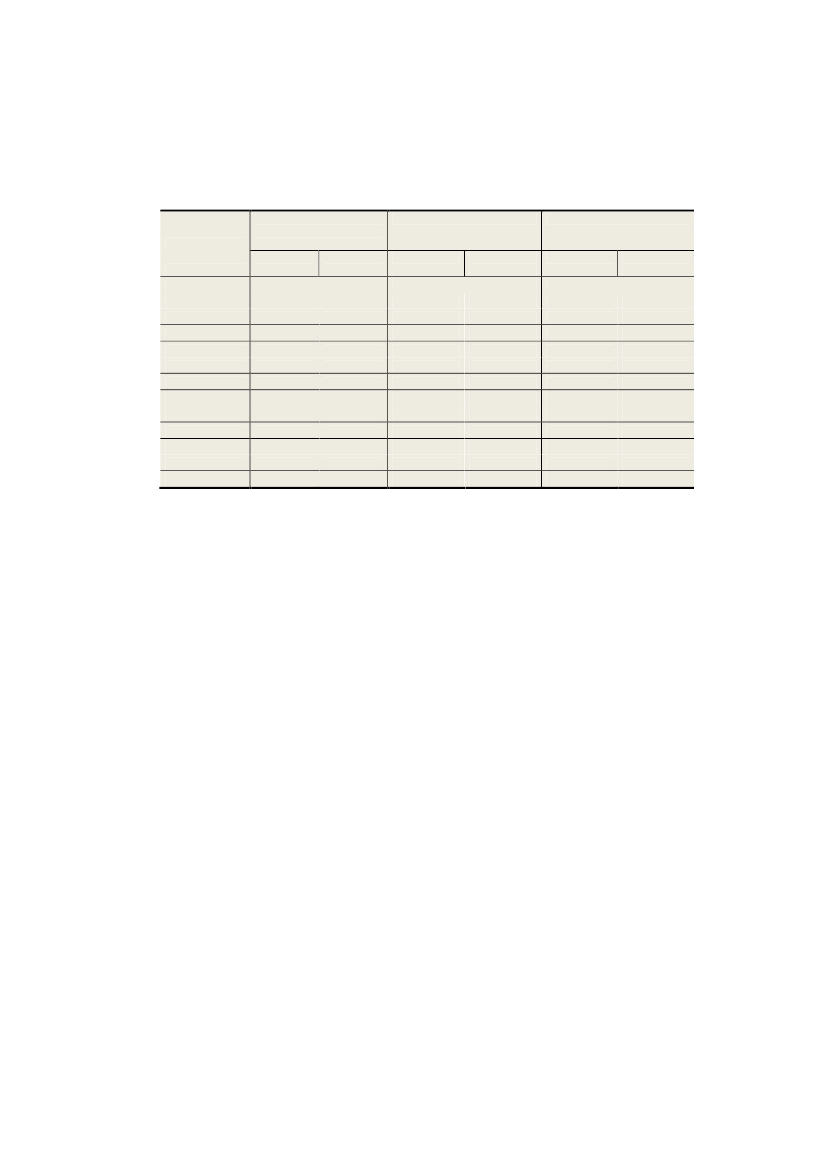

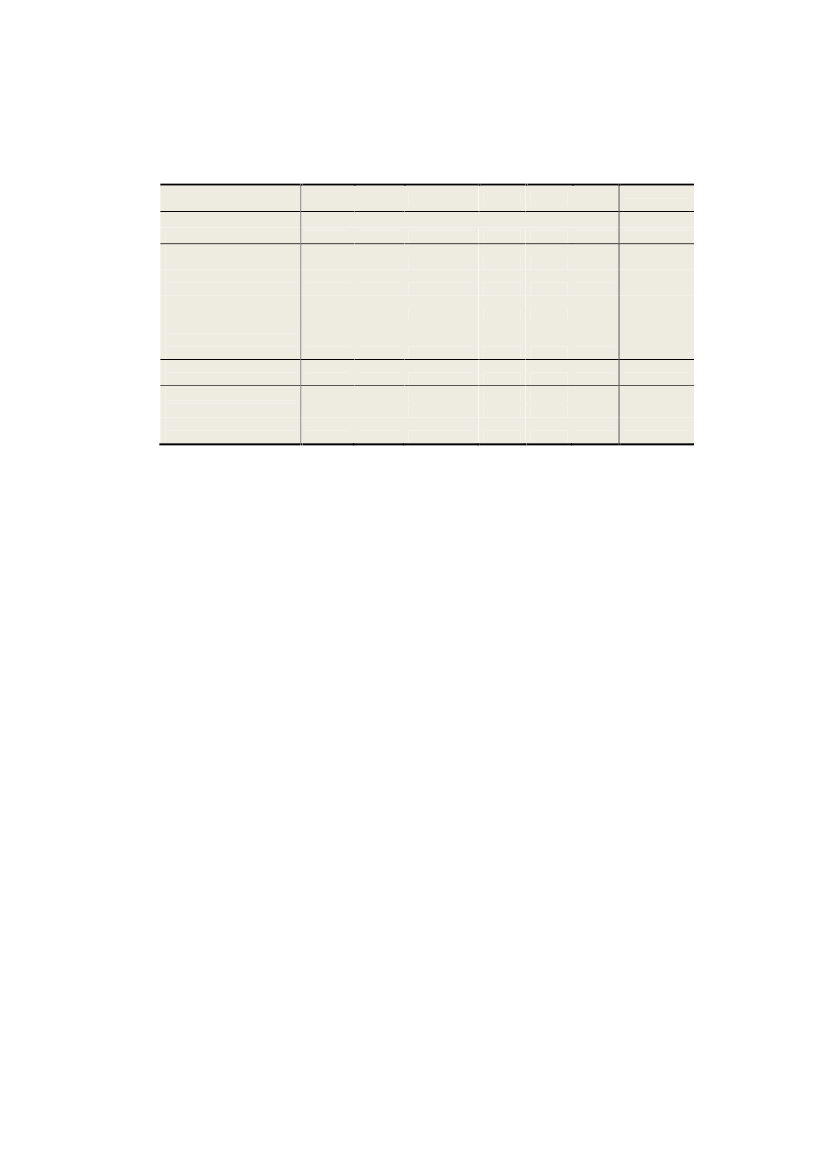

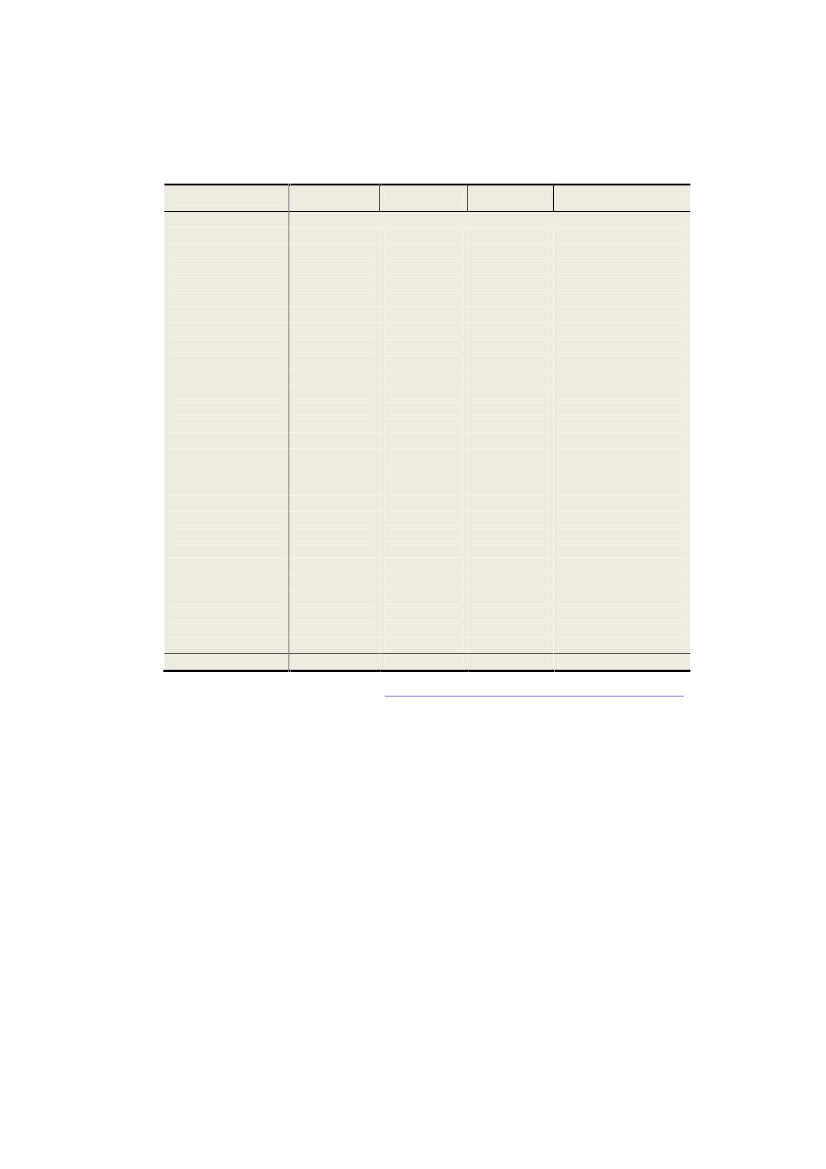

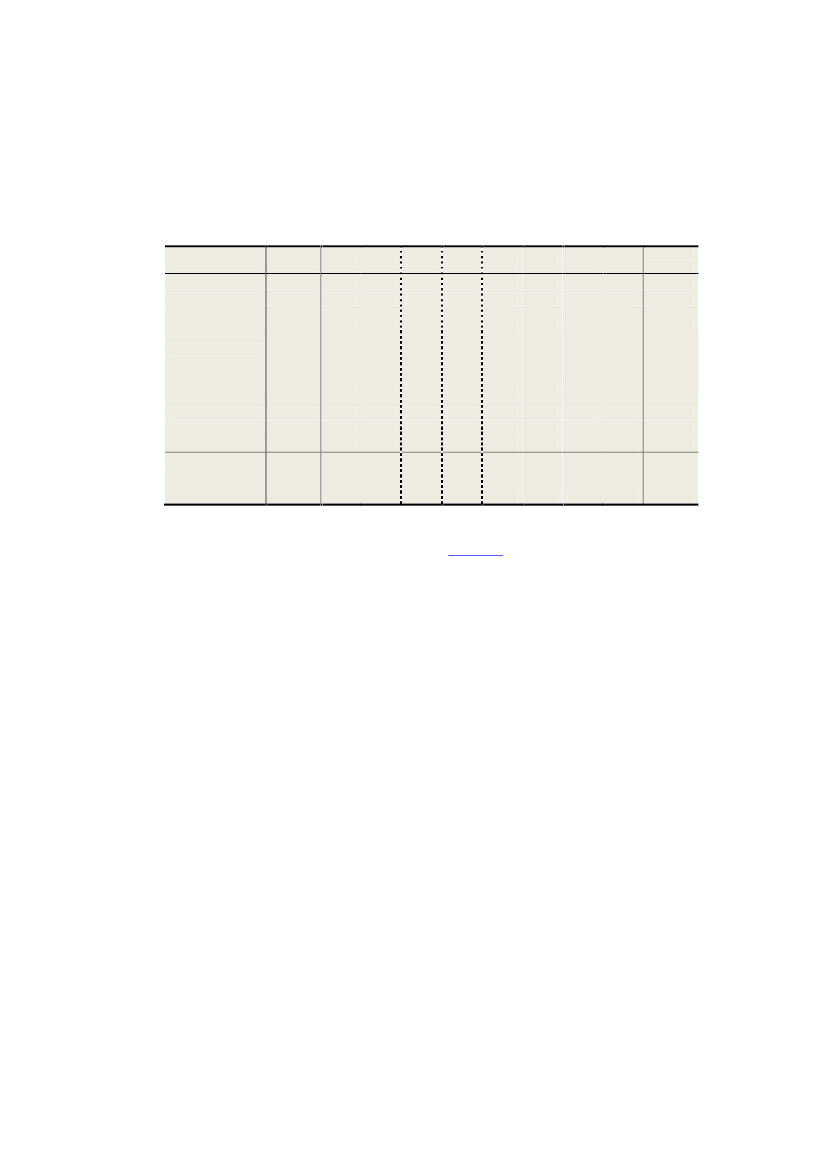

Tabel 1.1: Skøn over personbilstrafikken ind i Danmark vedlandgrænsen 1990 til 2011PeriodeDanskeUdenlandskeI alt6.6996.2956.1315.6976.1106.0525.9516.1906.3316.5766.5906.8227.1687.3797.3757.1477.3888.0668.4758.2958.1308.1161.000 biler19904.2372.46219913.5242.77119923.2262.90519932.6573.04019942.8293.28119952.7173.33519962.7423.20919972.9253.26519983.0703.26119993.2703.30620003.3563.23420013.5983.2241)20023.7673.4011)20033.8593.5211)20043.8113.5651)20053.6673.4801)20063.7363.6511)20073.9814.0851)20084.1884.2871)20094.0864.2091)20104.0044.1261)20113.9994.1171) Tal for 2002-2011 er skøn på basis af grænsetællinger fra vejdirektoratet.Kilde: Vejdirektoratet.

I tabel 1.2 nedenfor ses den samlede trafik inklusiv lastbiler og busser indover landegrænsen i 2001-2011 fordelt på de enkelte grænseovergange.Fra Vejdirektoratets analyser af trafikken over landegrænsen ved vi, at devestlige grænseovergange traditionelt set benyttes mest af danskere, mens deøstlige grænseovergange benyttes mest at udenlandske køretøjer.1

1

Kilde: Vejdirektoratet, Biltrafikken over den danske landegrænse i 2001

9

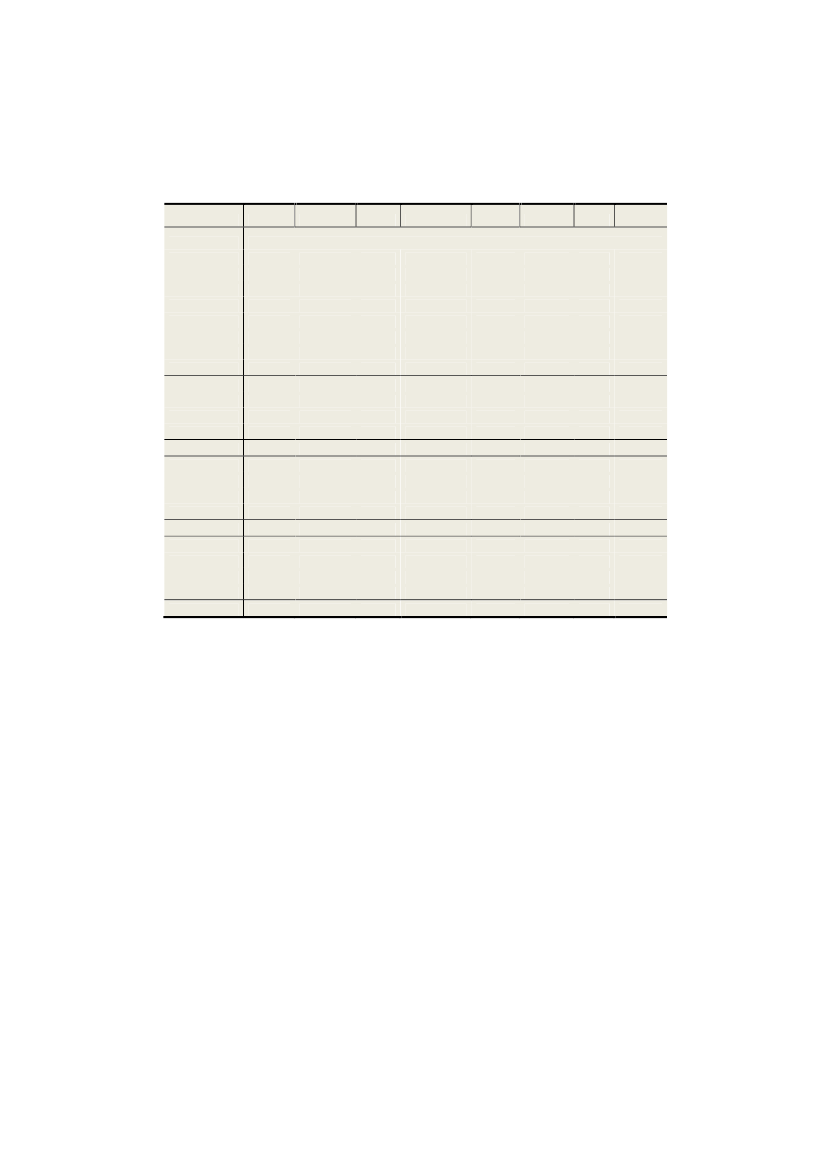

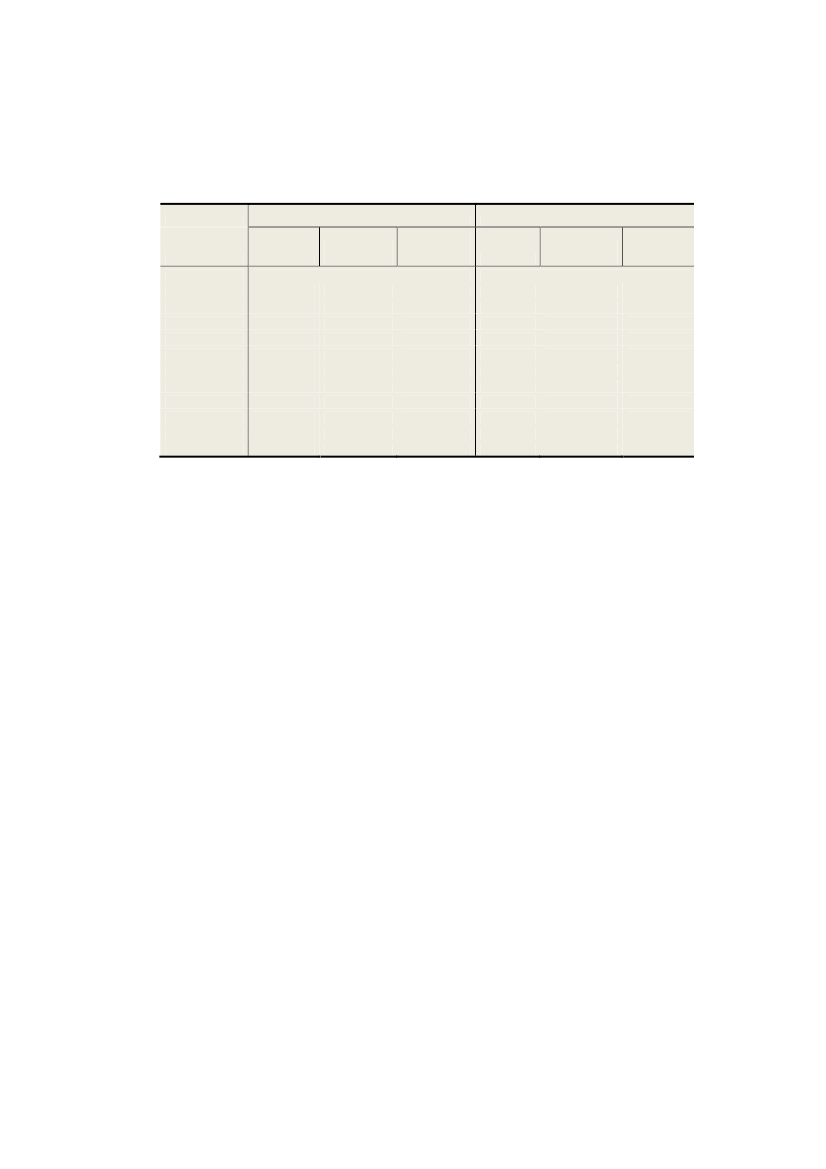

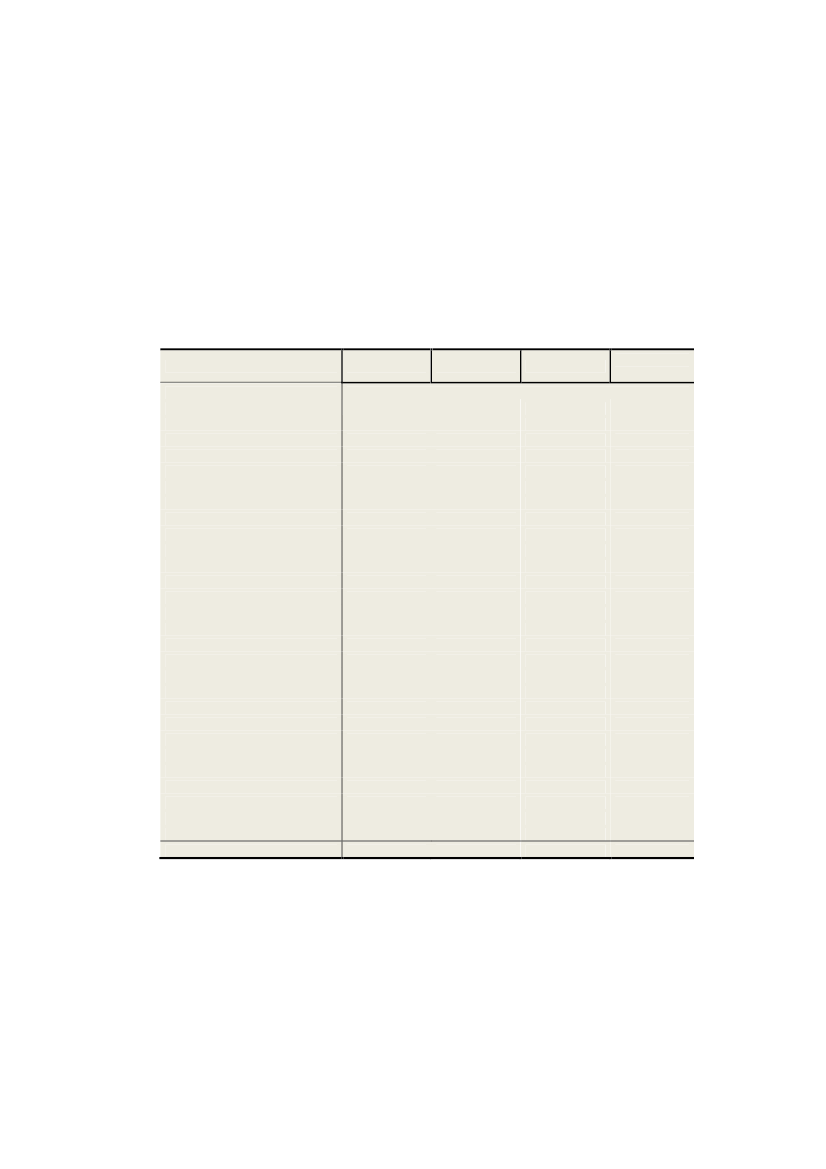

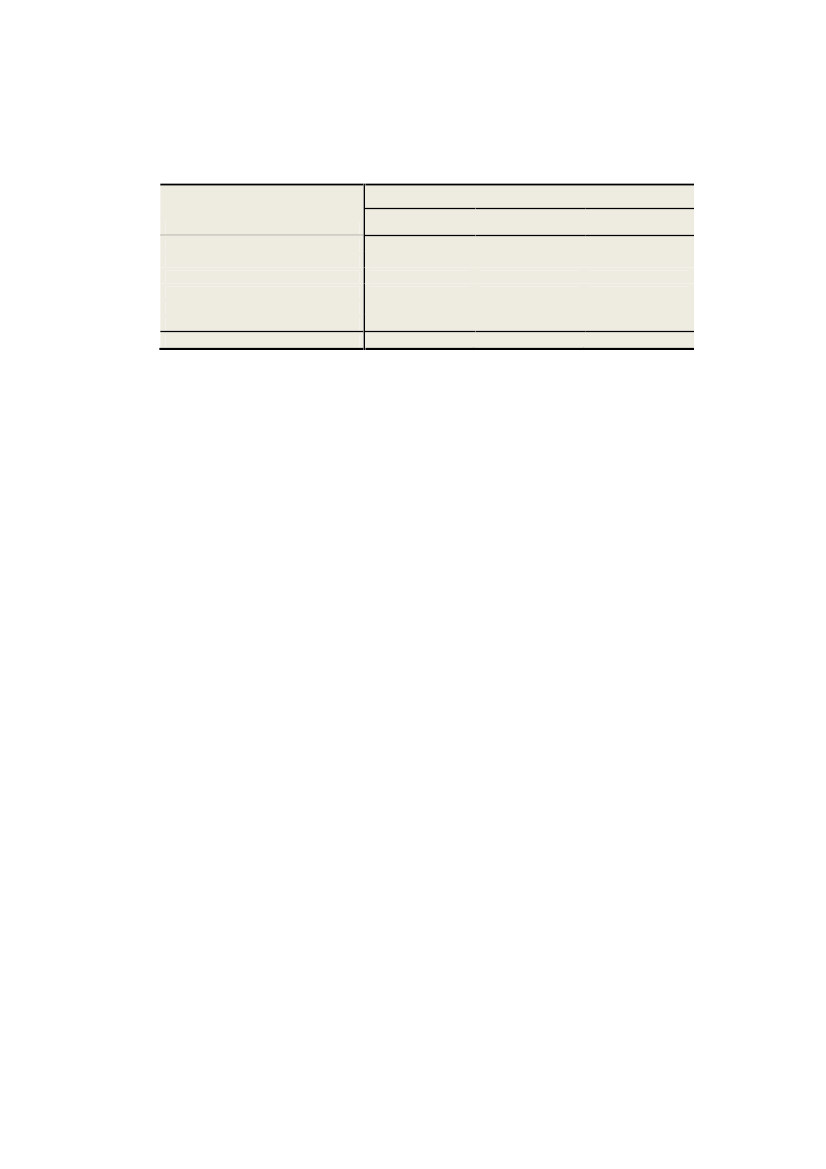

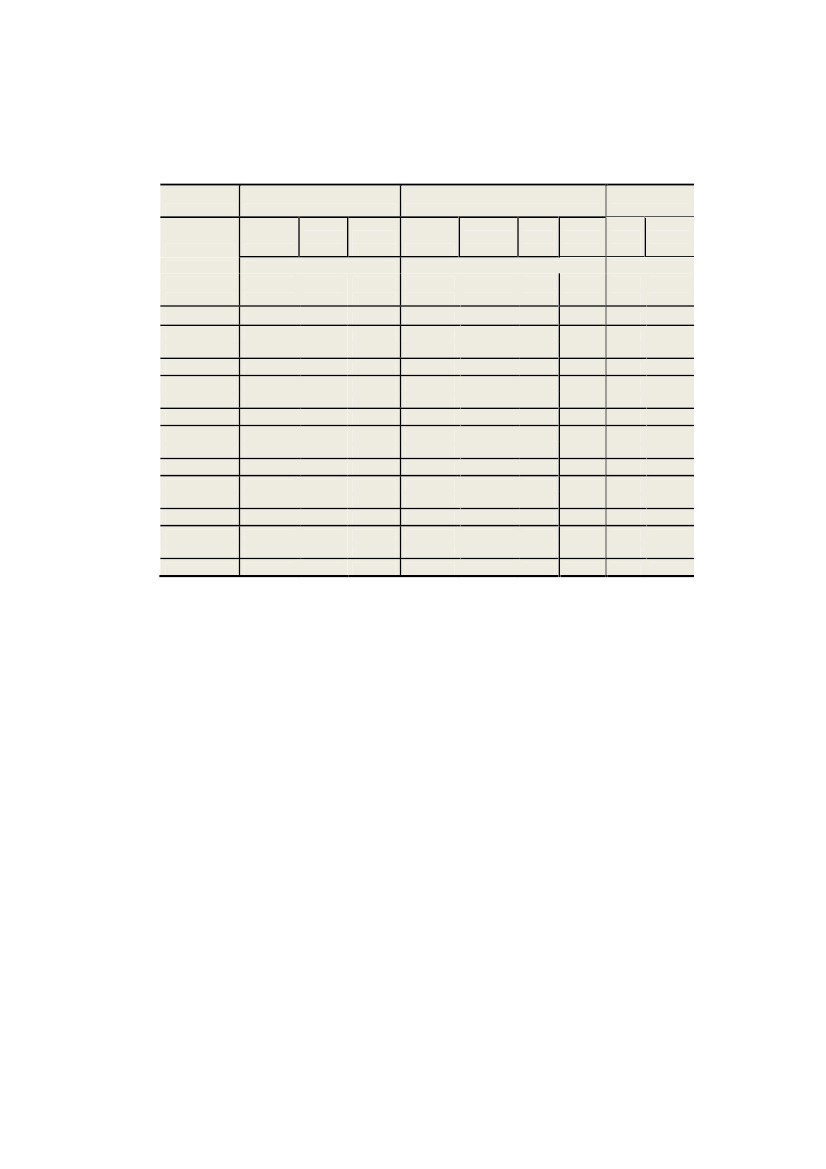

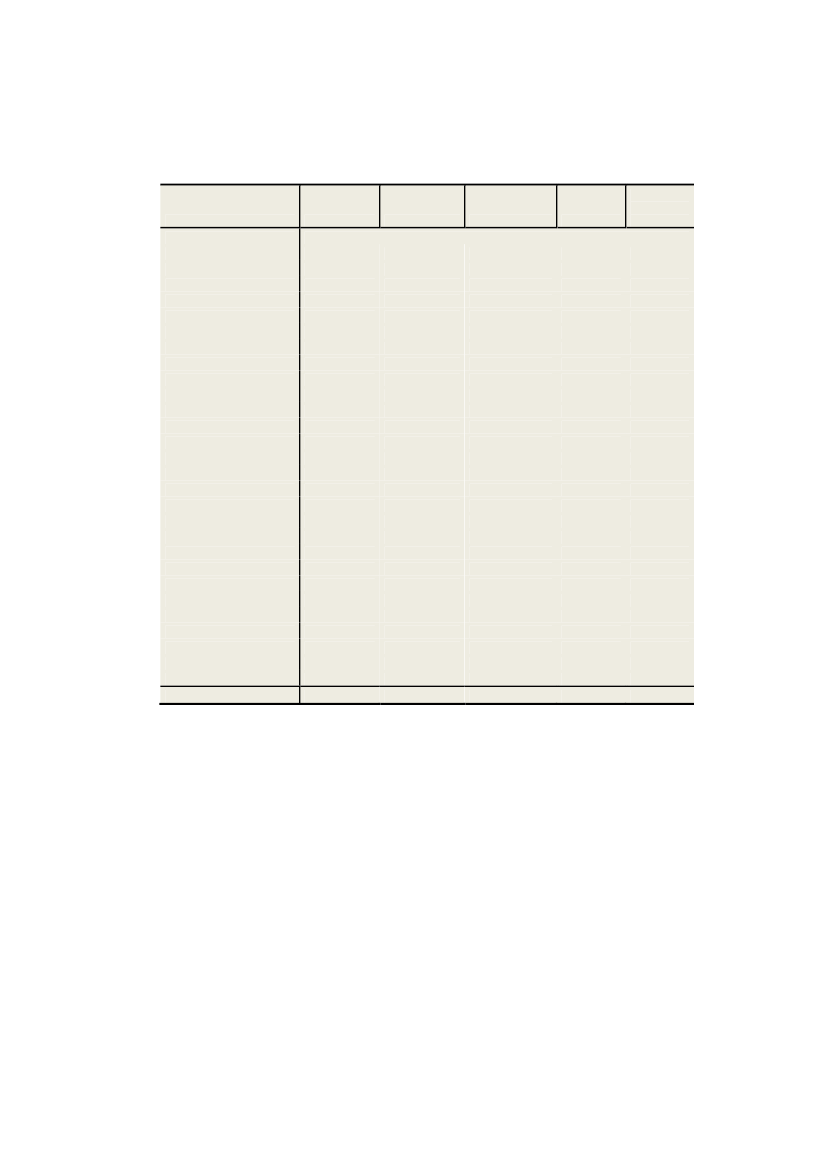

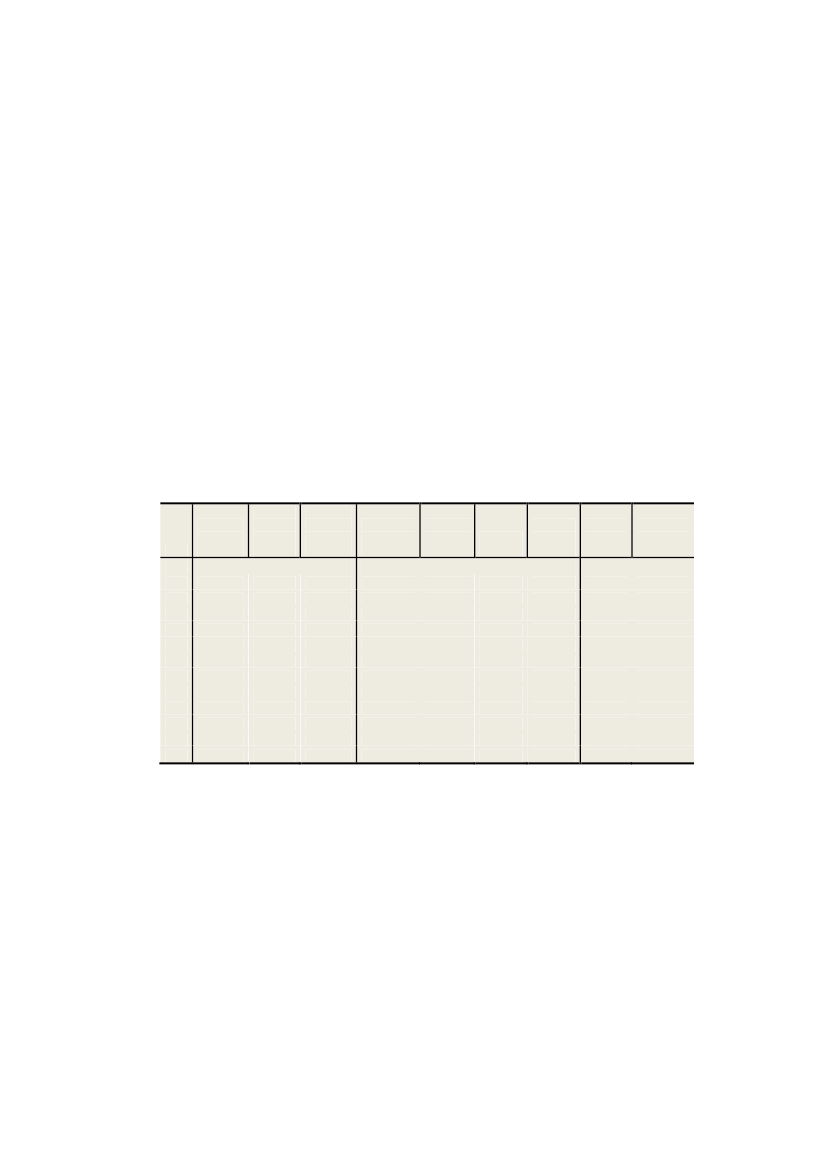

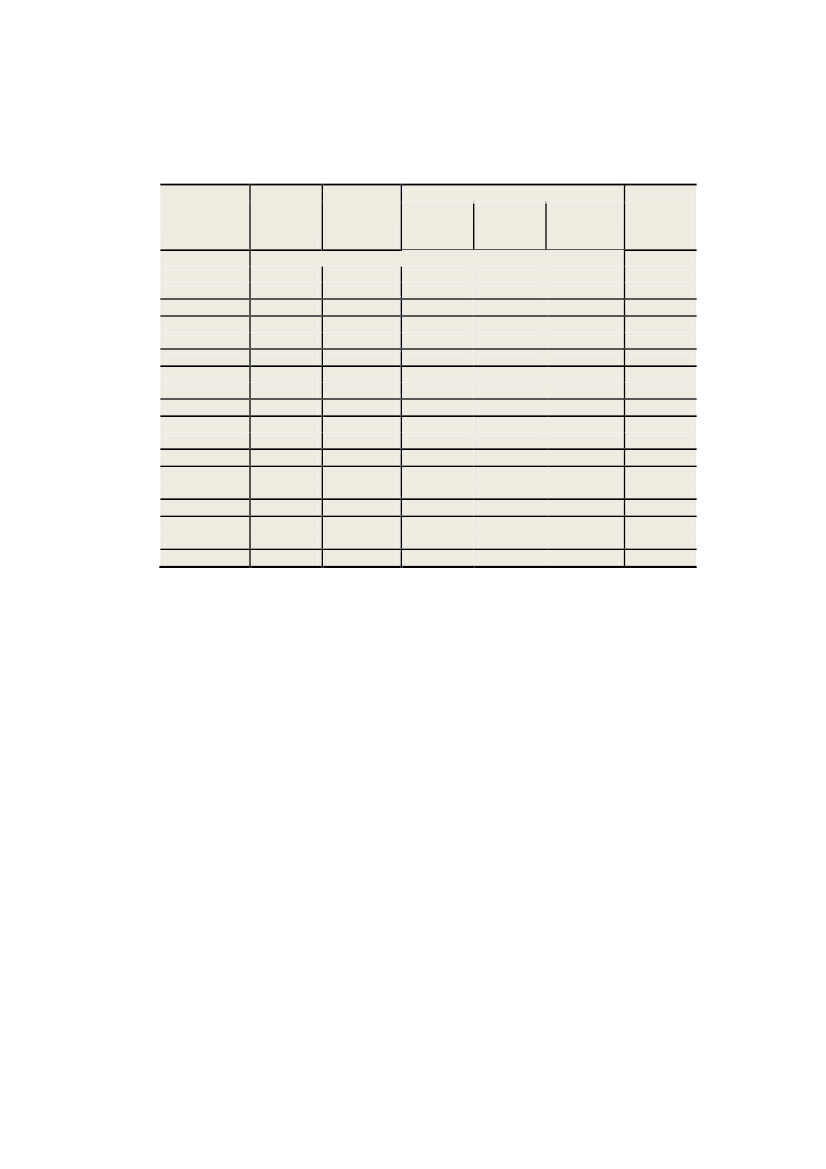

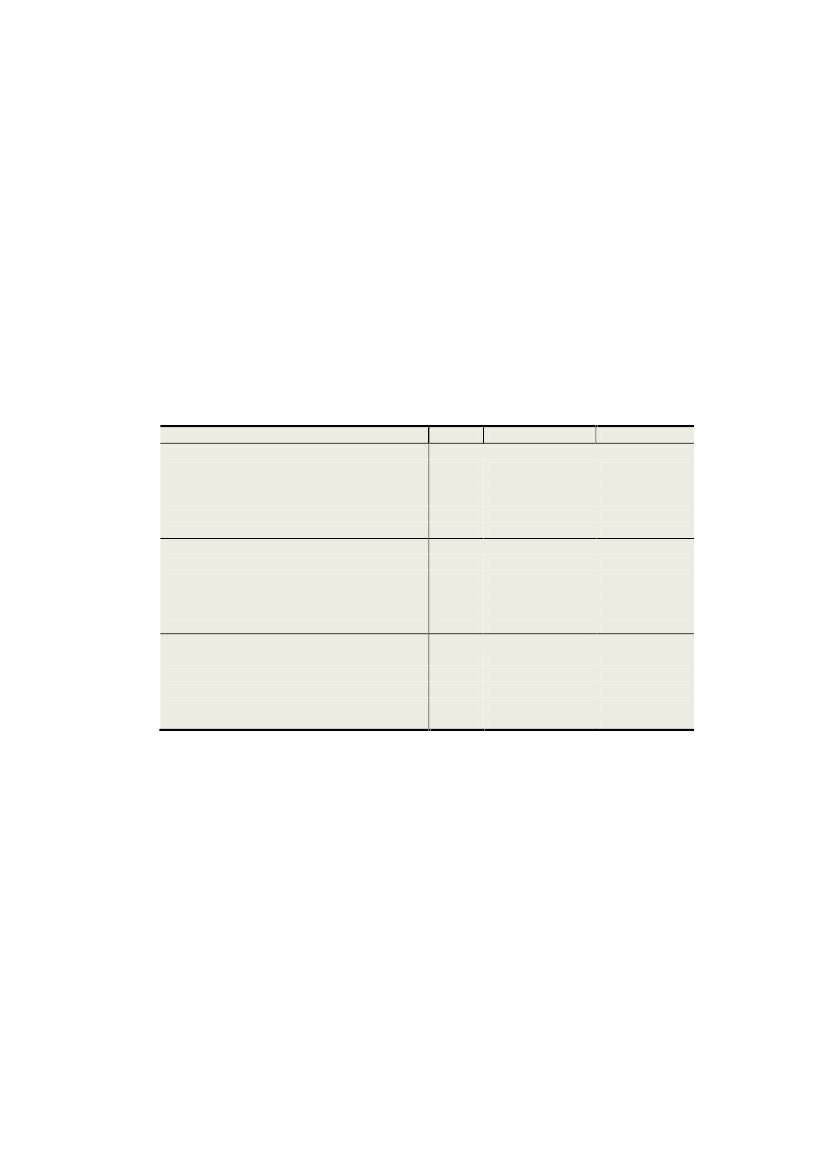

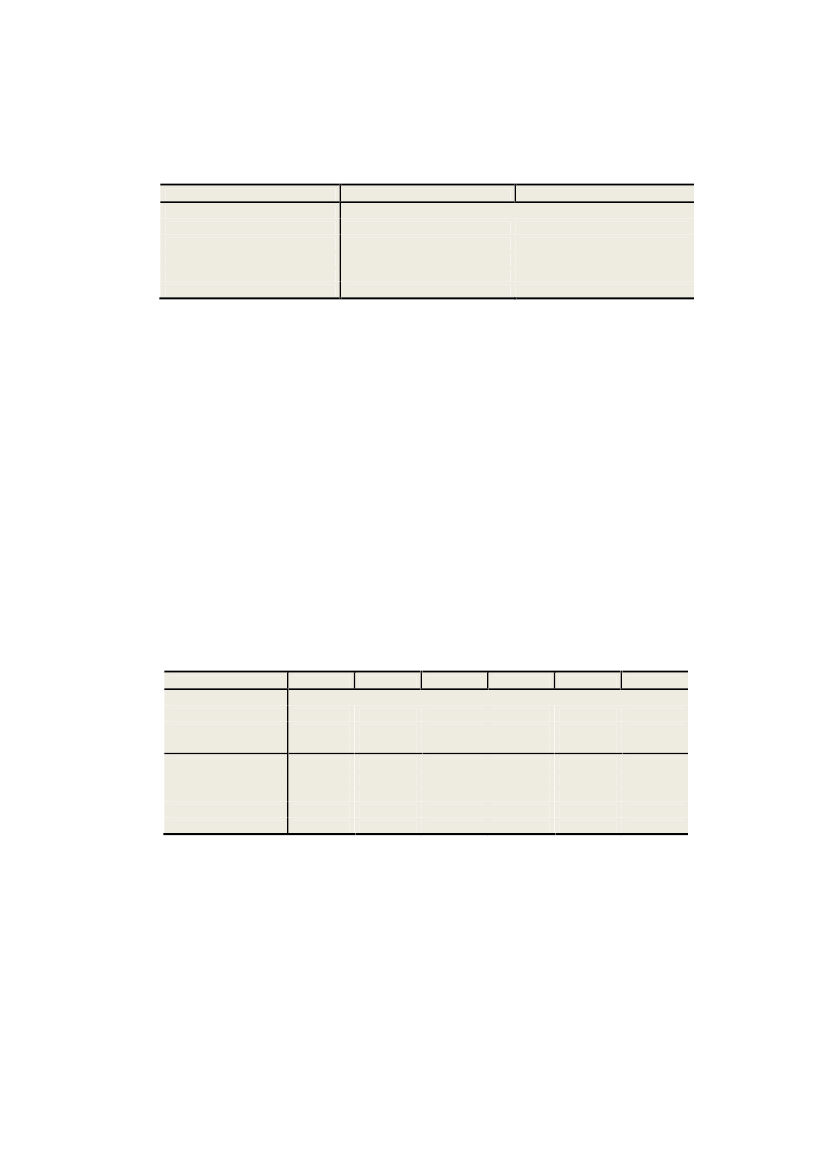

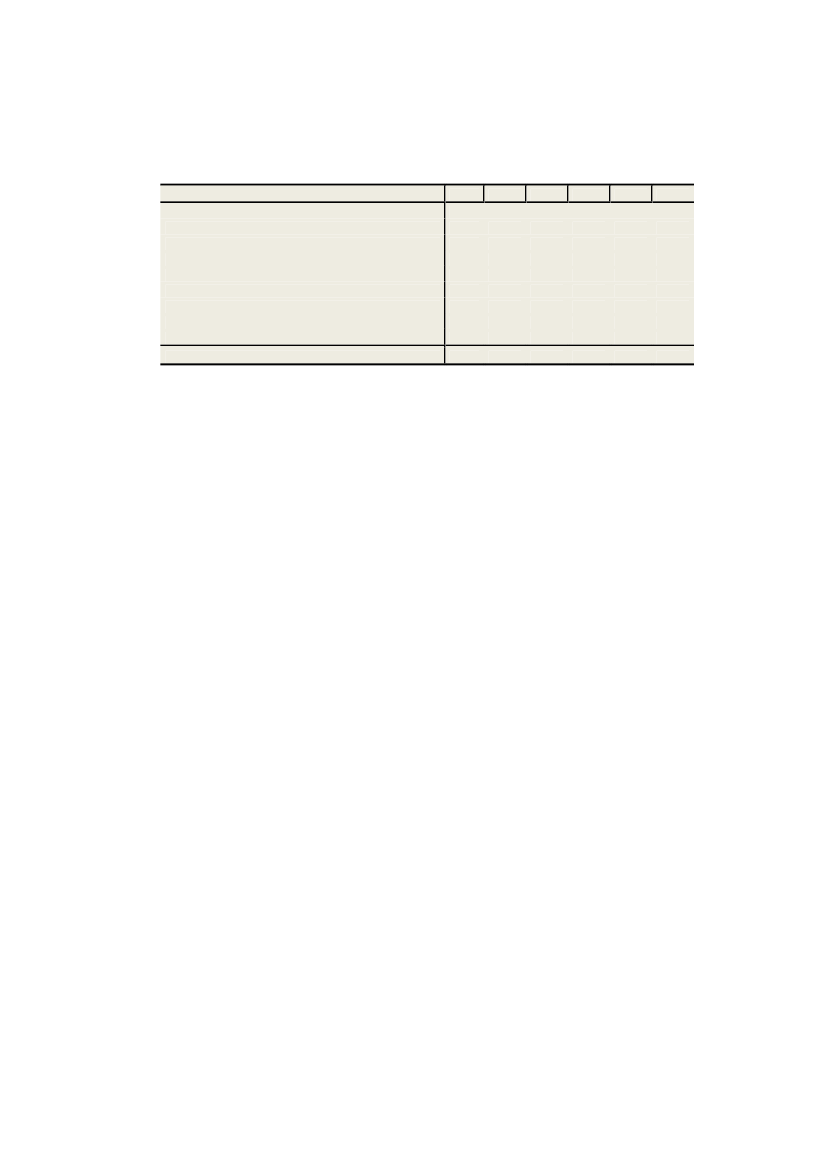

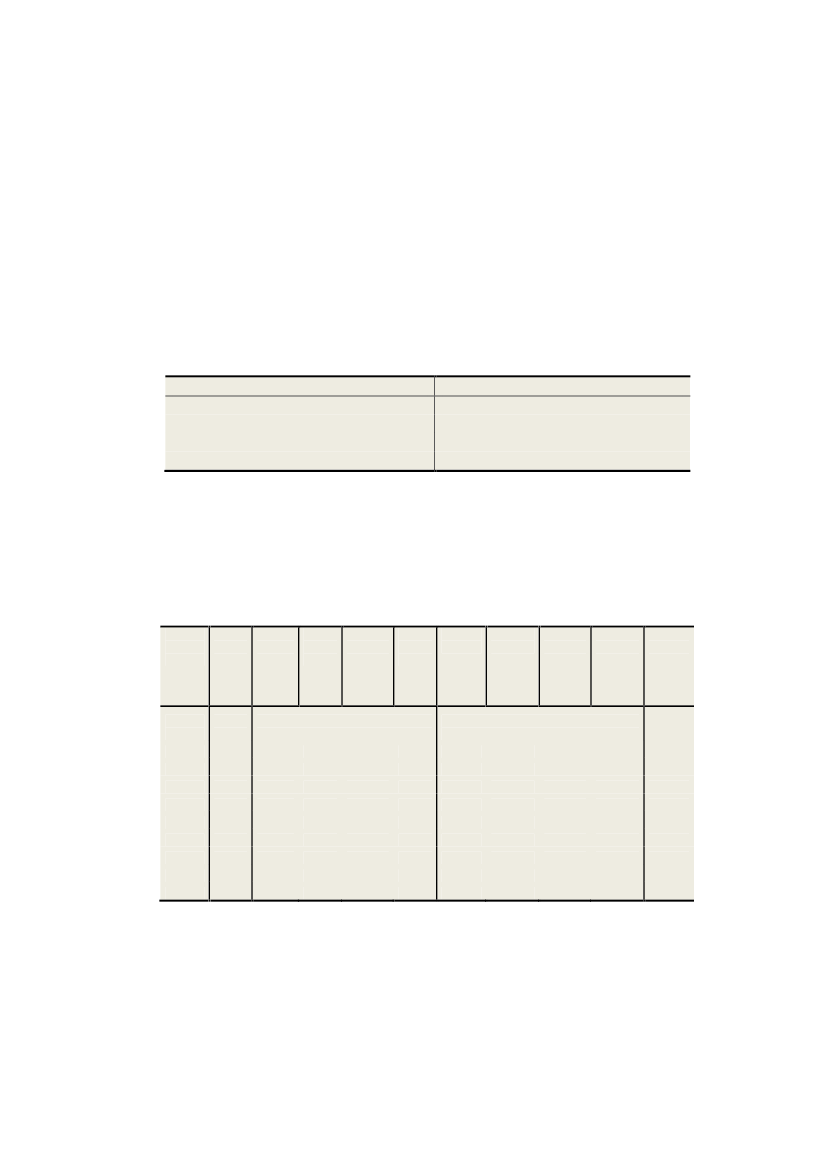

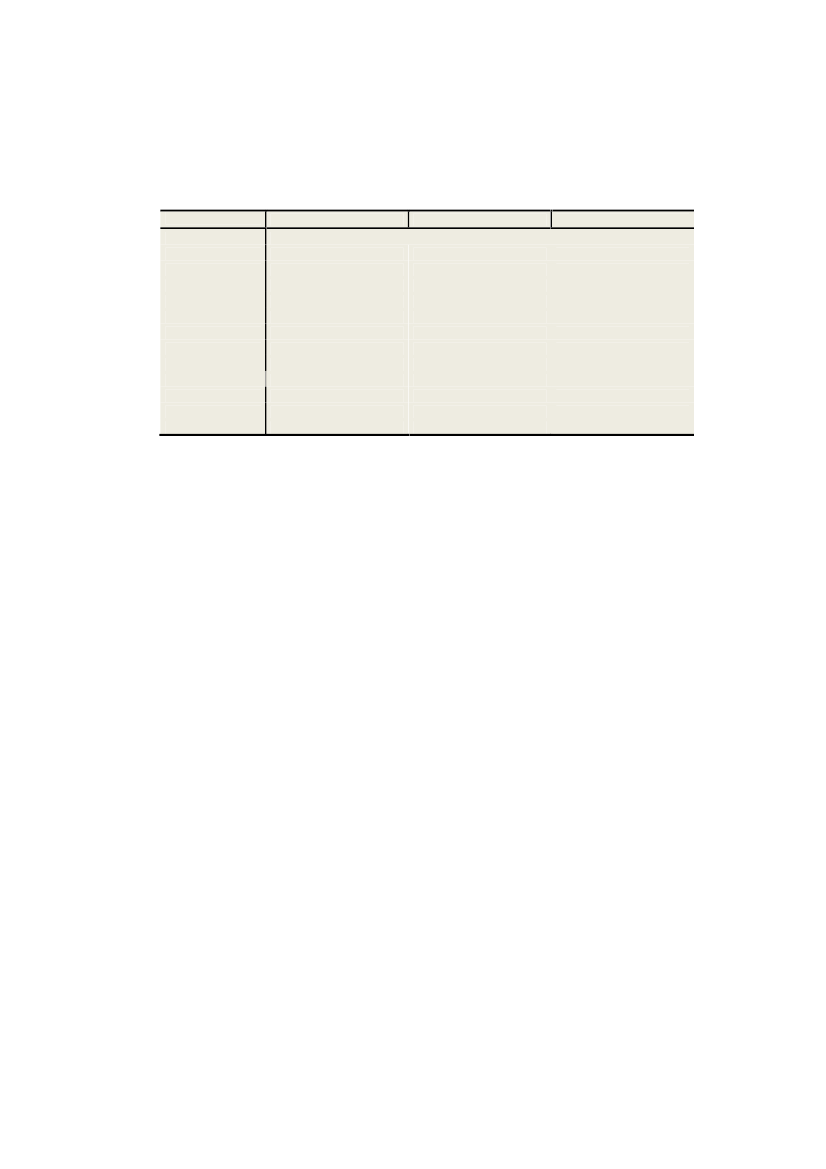

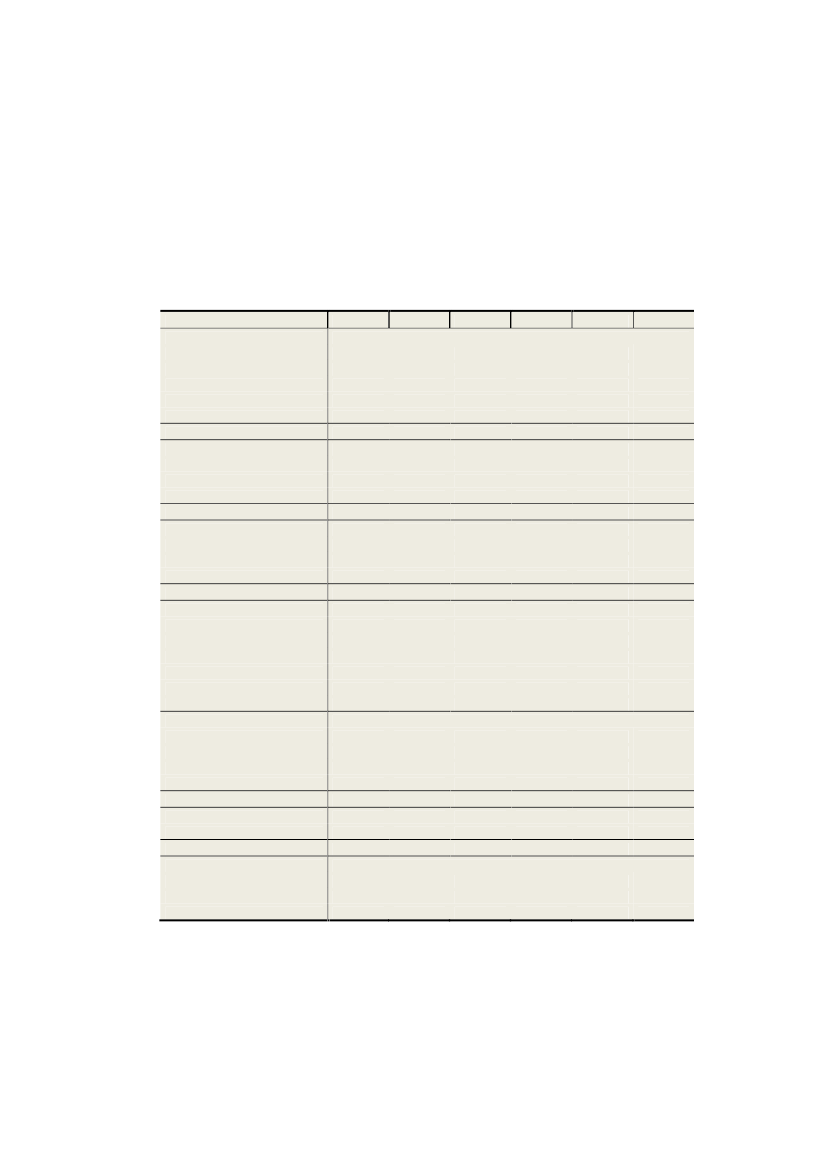

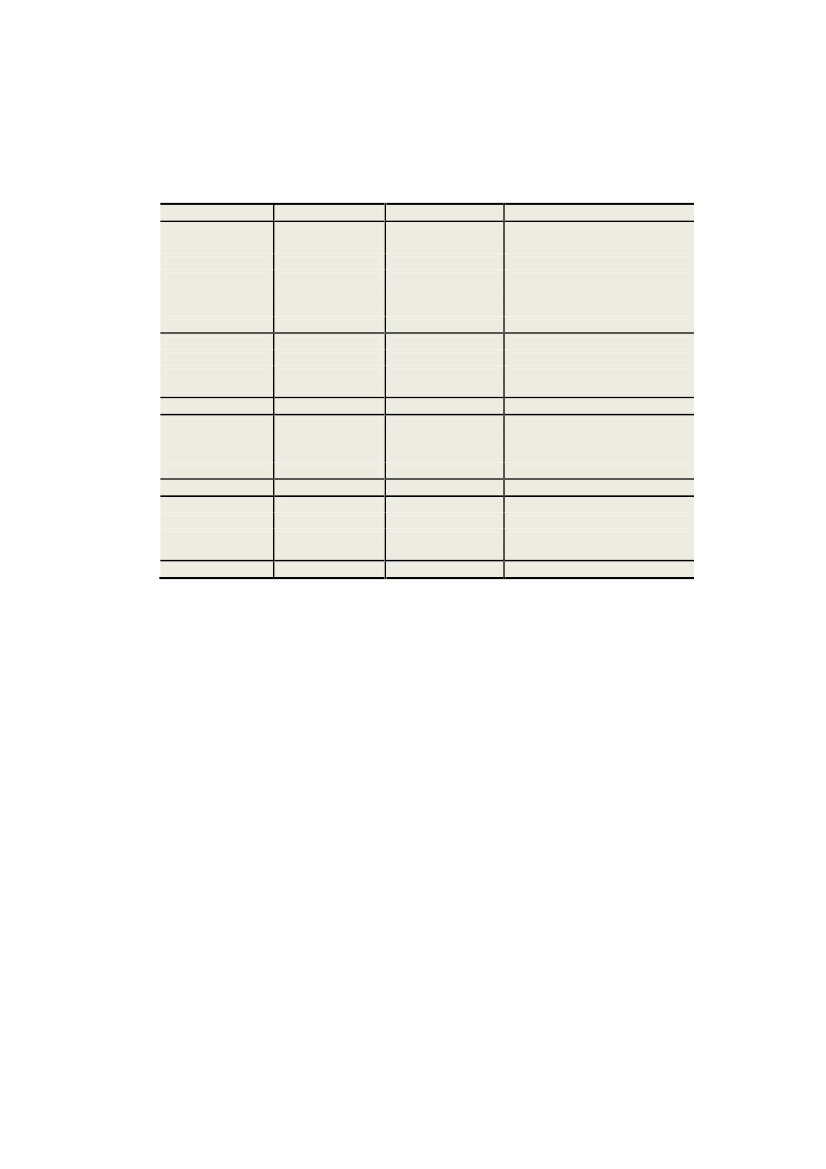

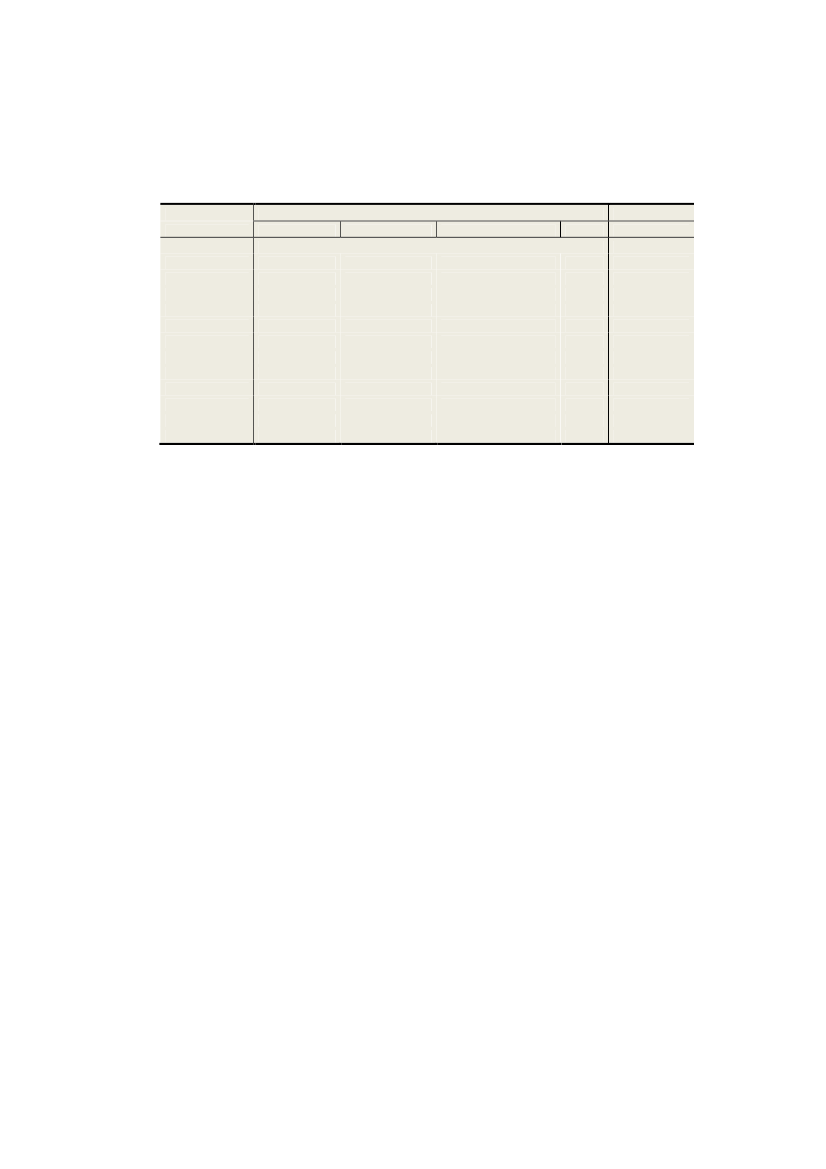

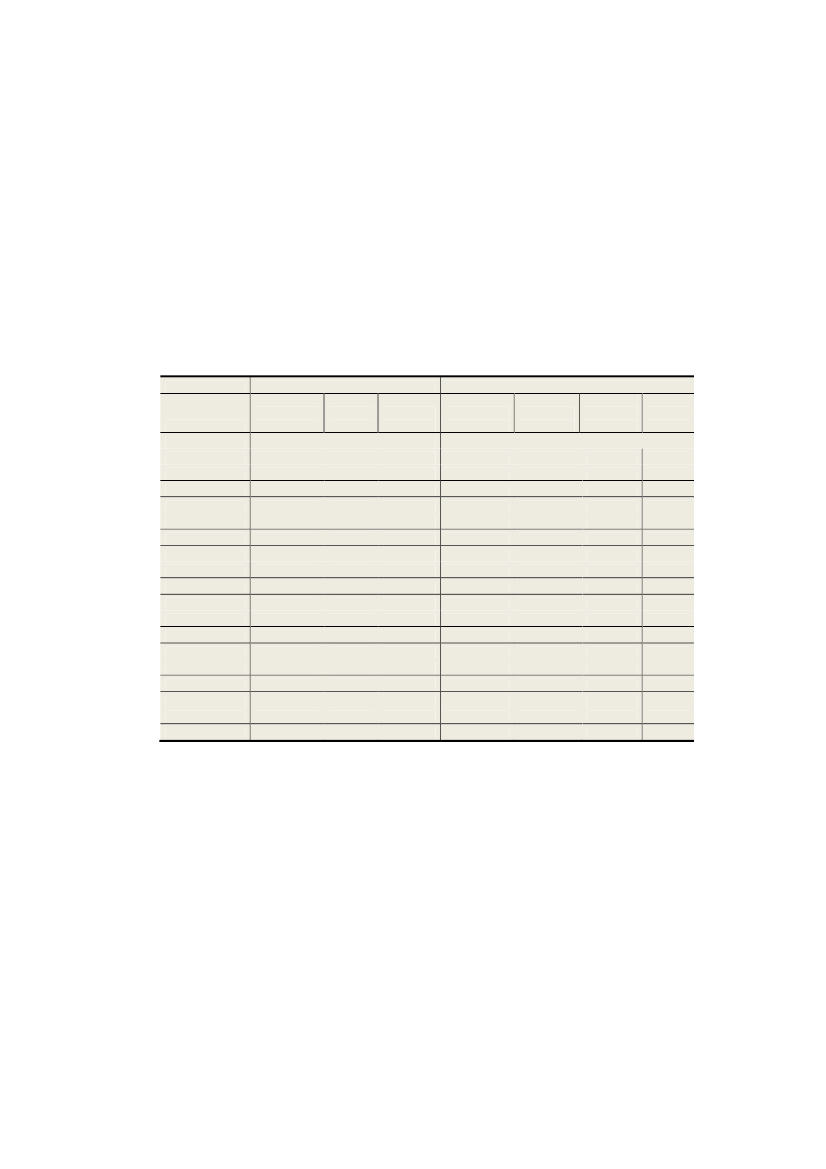

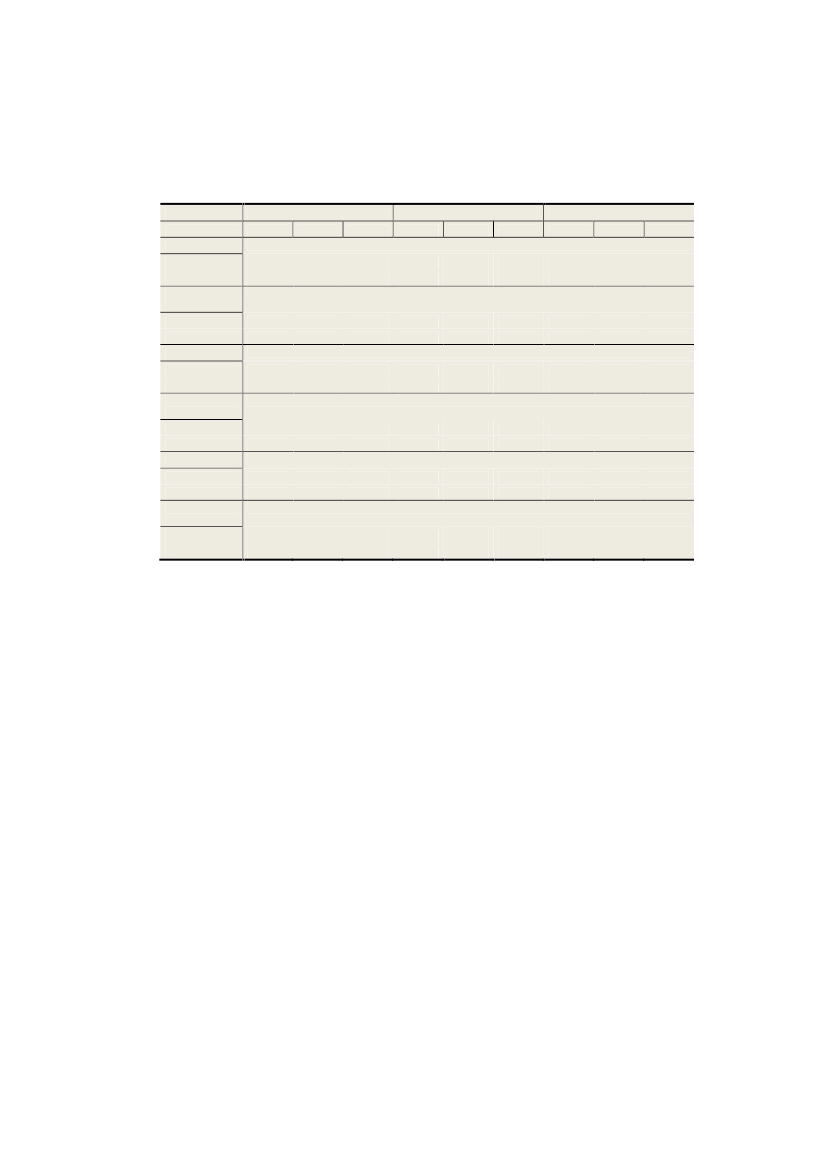

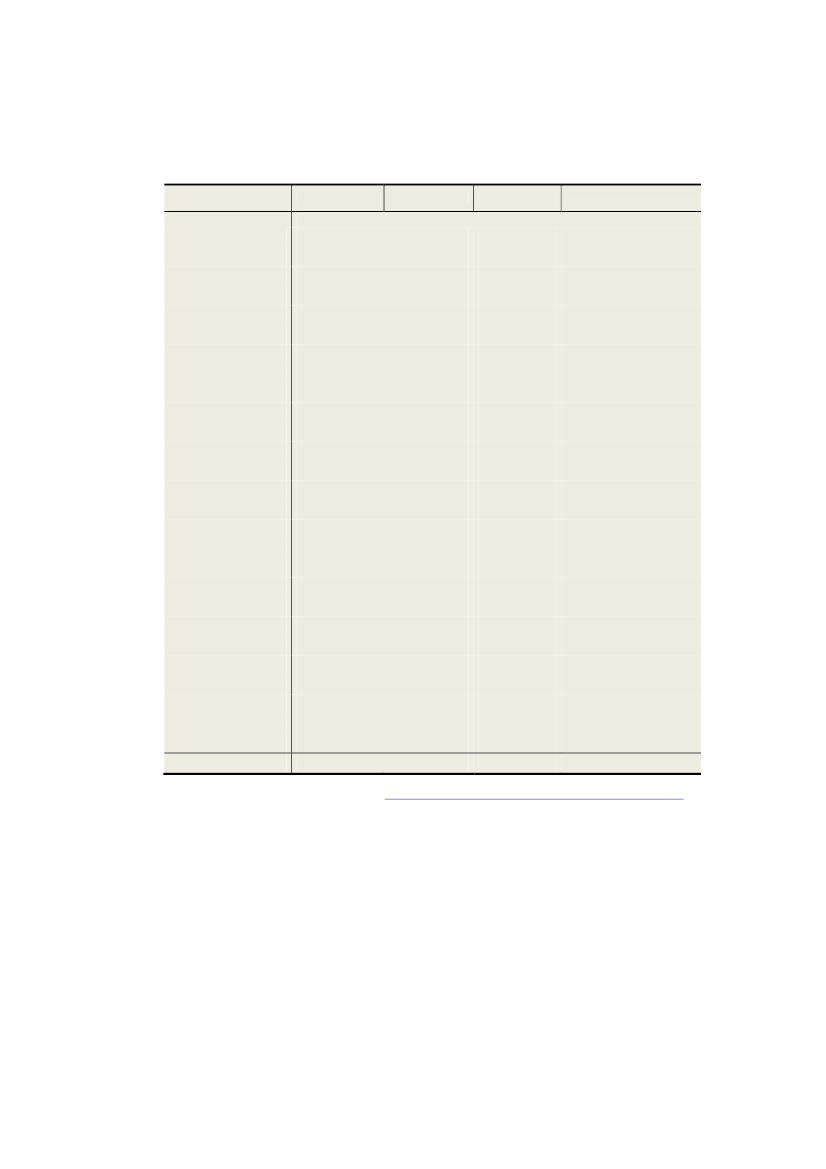

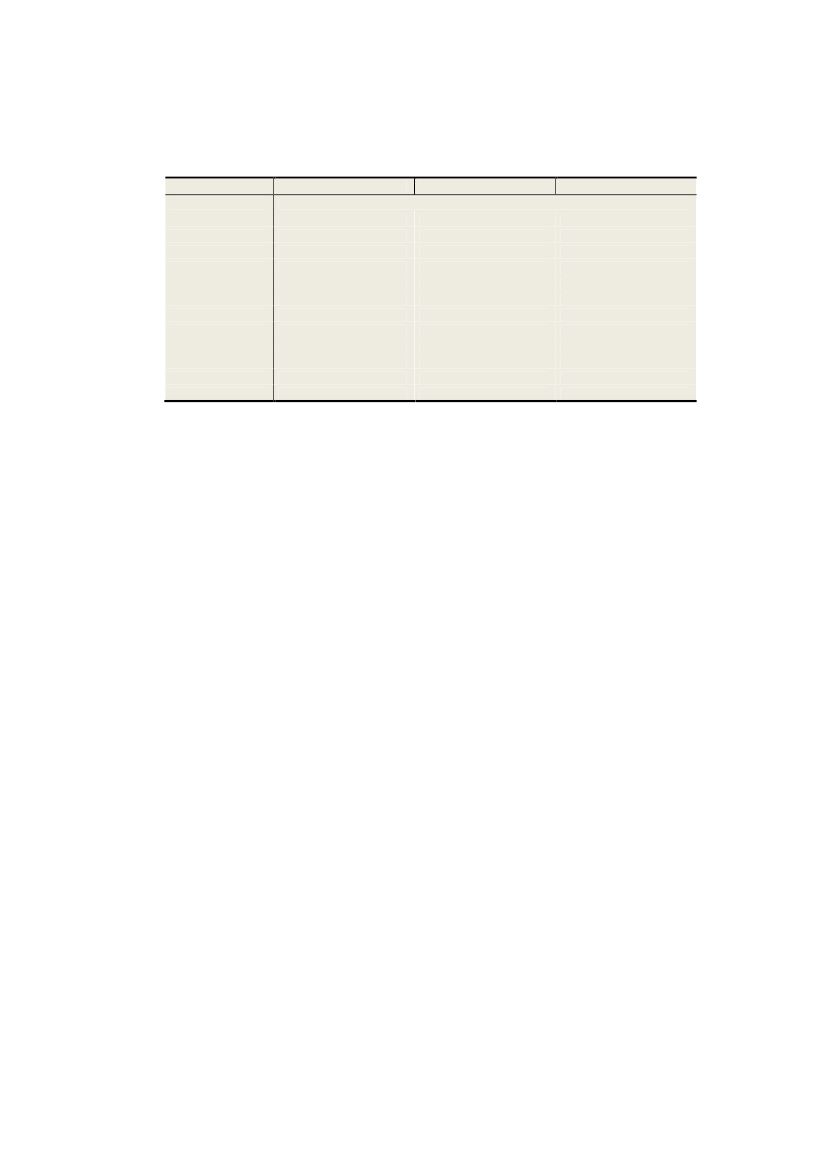

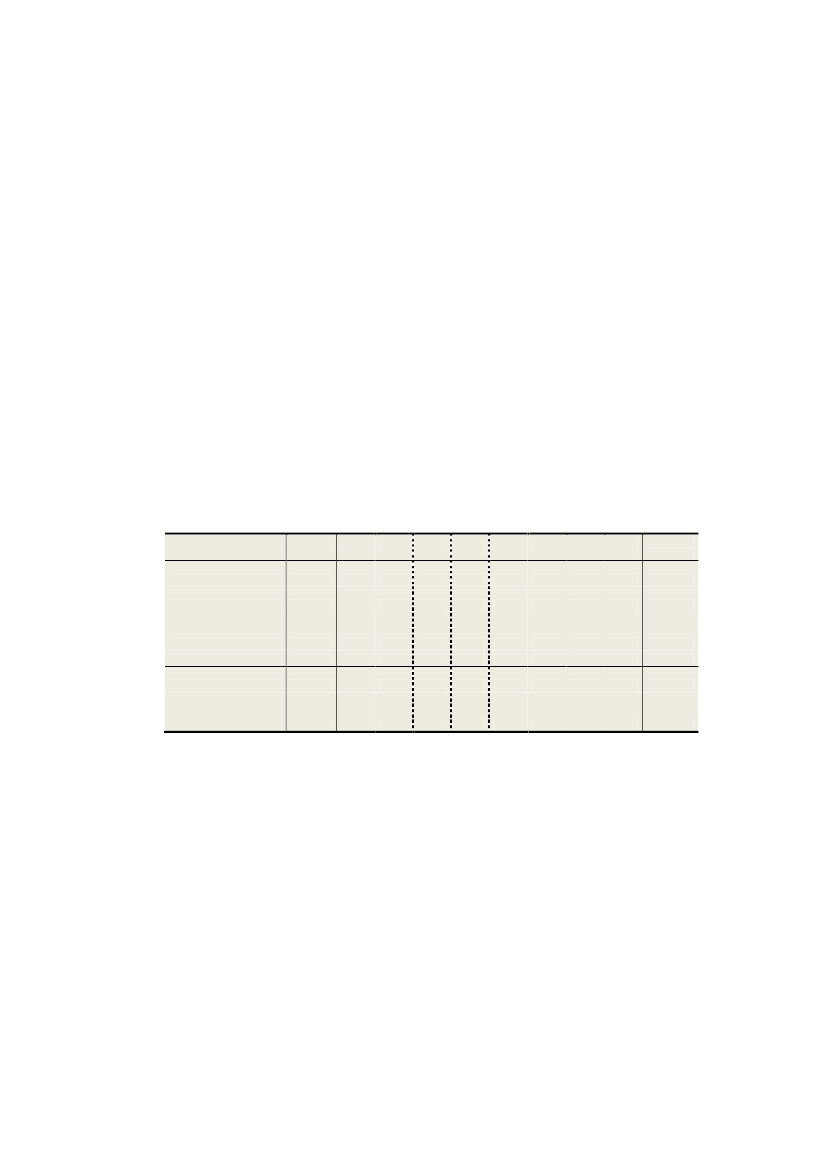

Tabel 1.2: Udviklingen i den samlede trafik ind over landgrænsen 2001-2011 fordelt på grænseovergangeRudbøll200120022003200420052006200720081. kvt. 20092. kvt. 20093. kvt. 20094. kvt. 200920091. kvt. 20102. kvt. 20103. kvt. 20104. kvt. 201020101. kvt. 20112. kvt. 20113. kvt. 20114. kvt. 20112011Kilde: Vejdirektoratet.167175167145136127123131223546291311932442812320334130125Møllehus478480436355311294282287587480712825468786626654808278295Sæd8668288698858558959349781962582922389841912673052481.0101992622872581.006PebersmarkFrøslevPadborg1.6451.7541.8811.9241.9011.8561.8491.8683964945214841.8953804735154531.8213834674854591.794Kruså2.2112.3342.3672.3692.2812.3372.4302.7665997277776652.7685717297546232.6765687027326492.651I alt7.6577.9358.1388.1617.9448.1668.8889.3681.8742.4152.7552.1619.2041.7932.3952.7612.0889.0381.7962.3872.6622.1759.0201.000 køretøjer1262.1651312.2321262.2921152.3681122.3471092.5481083.1621123.2262558029799301.008286461133.0322055927799211.04524647913.0502354928813241.01125676993.050

SidenStatus over grænsehandel, maj 2010har trafikken ved den danskelandegrænse været faldende. I perioden 2008-2009 er det største fald sket vedovergangen ved Frøslev, hvor trafikken ind over landegrænsen er faldet medca. 190.000 køretøjer.I perioden 2009-2010 har antallet af køretøjer, der passerer ind overlandegrænsen, været faldende ved stort set alle overgange. Trafikken vedgrænseovergangene ved Padborg og Kruså er især reduceret. Tilsammenpasserede 160.000 færre køretøjer grænseovergangene ved Padborg og Krusåi perioden.I hele perioden er ca. 95 pct. af reduktionen i trafikken sket ved de østligegrænseovergange, mens trafikken ved de vestlige grænseovergange samlet harligget nogenlunde stabilt.Trafikken over grænsen tyder på, at danskeres grænsehandel i Tyskland harværet nogenlunde stabil, mens tyskeres grænsehandel er reduceret.

10

Afgiftsændringer

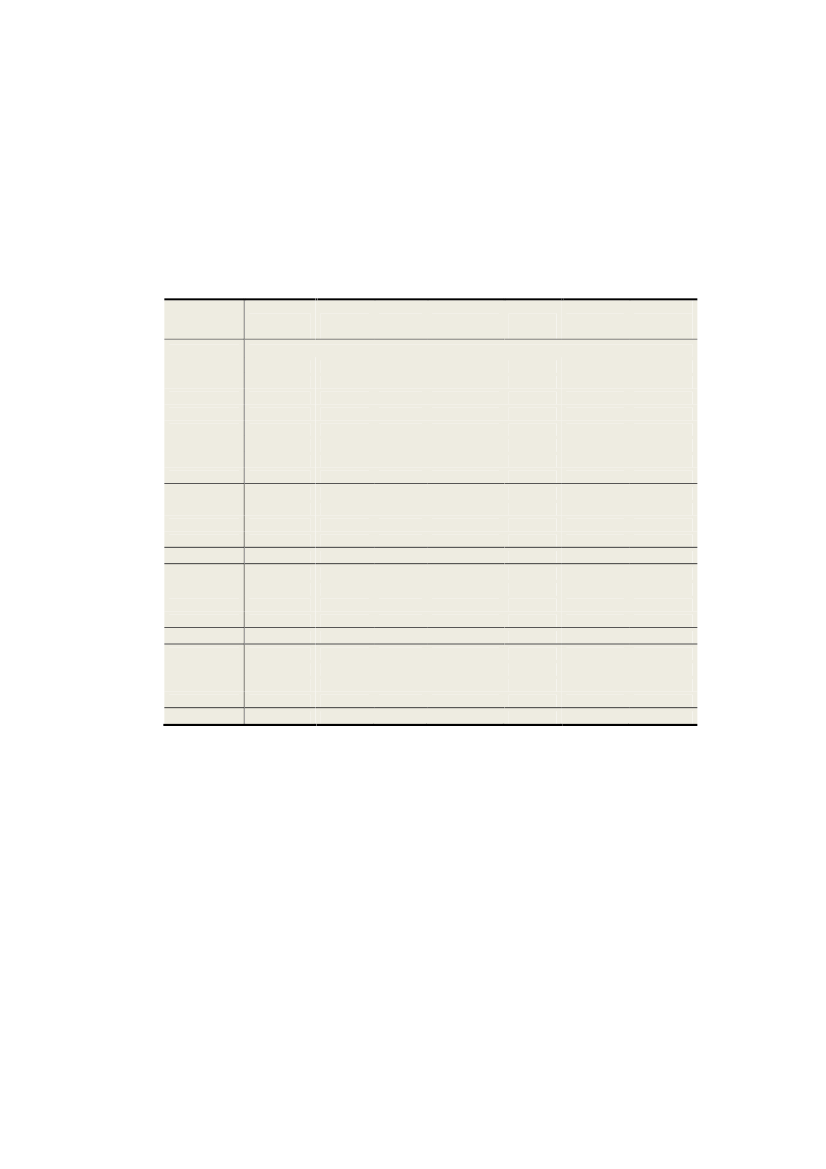

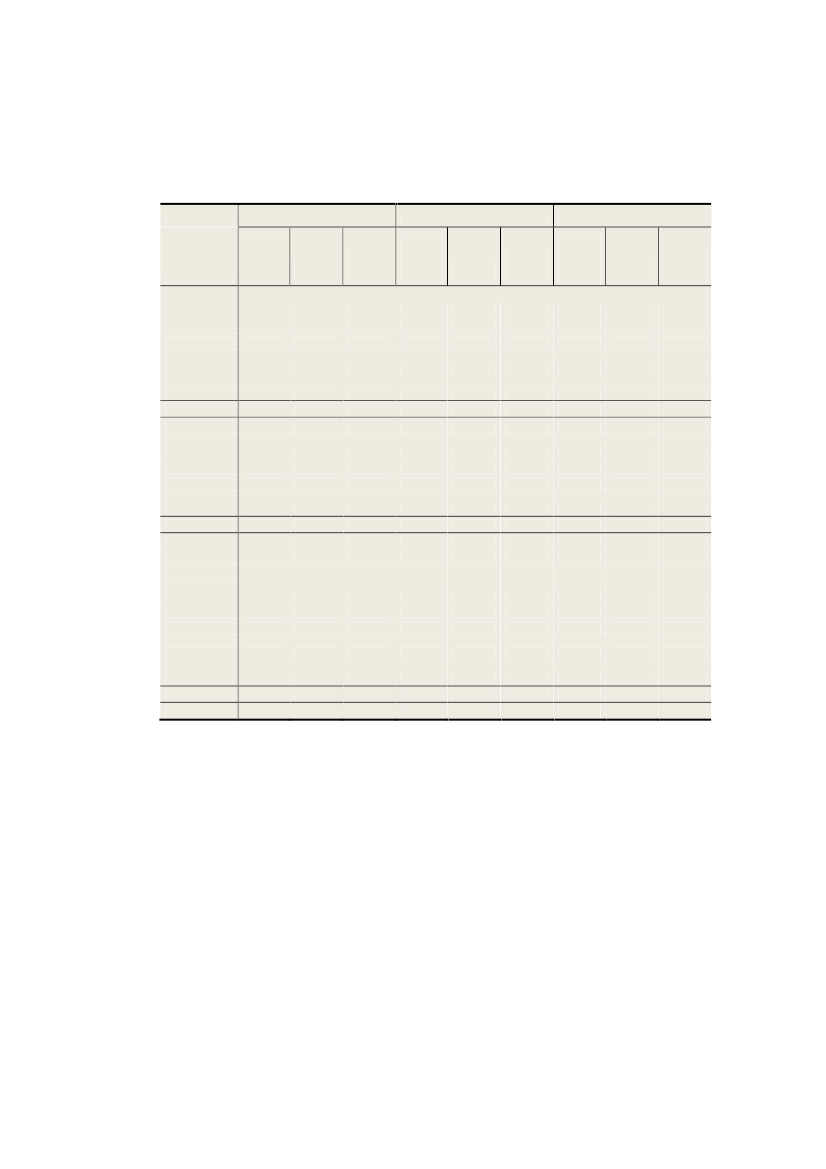

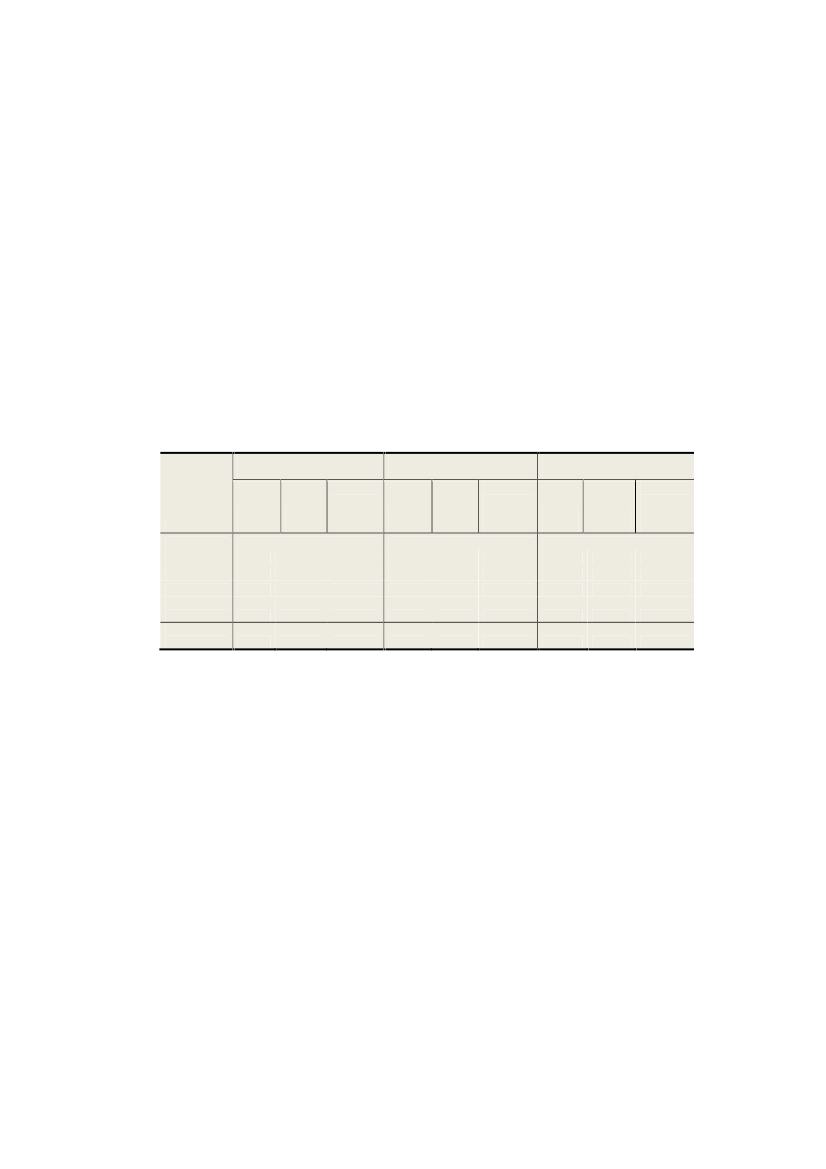

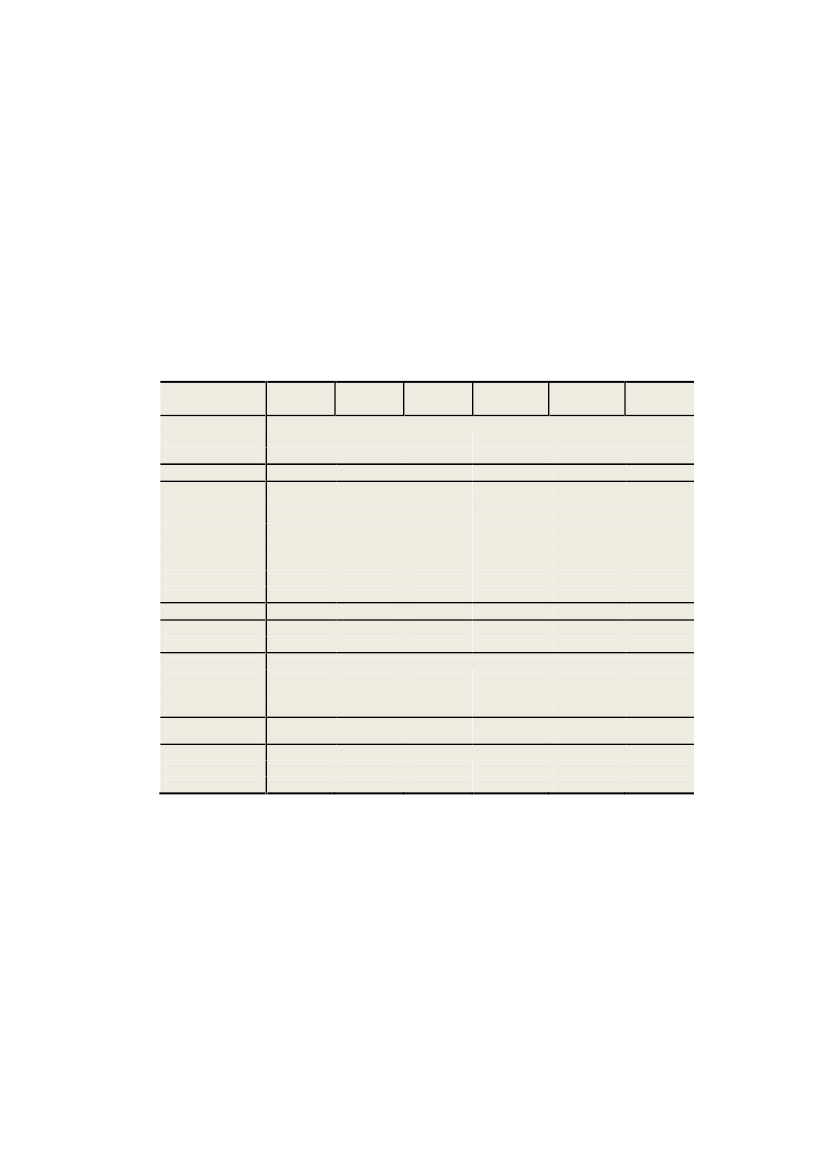

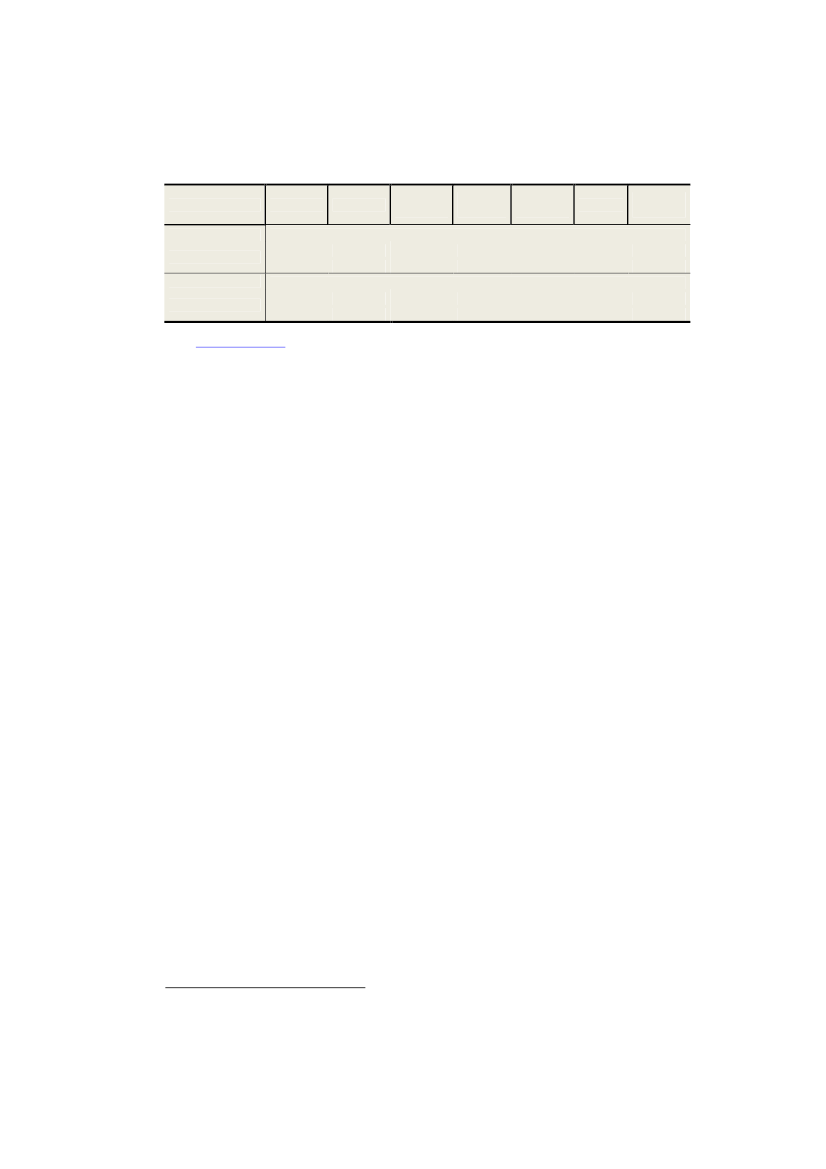

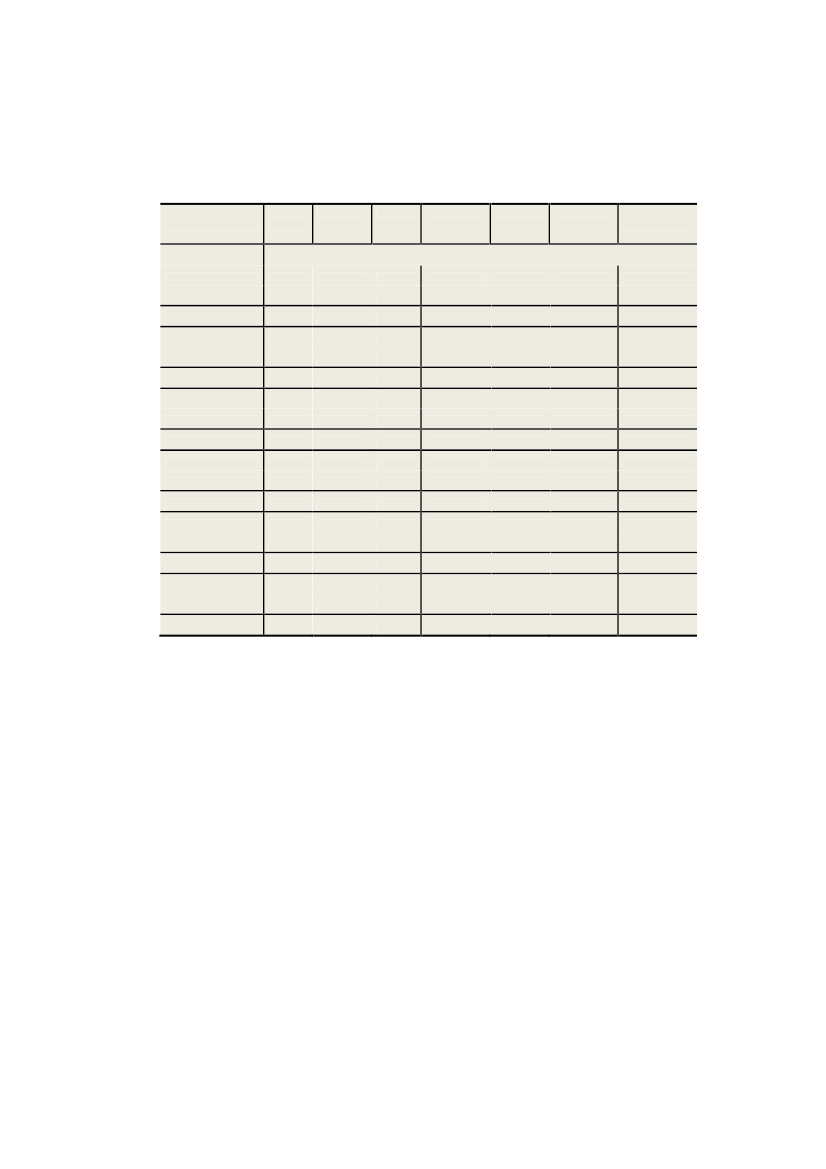

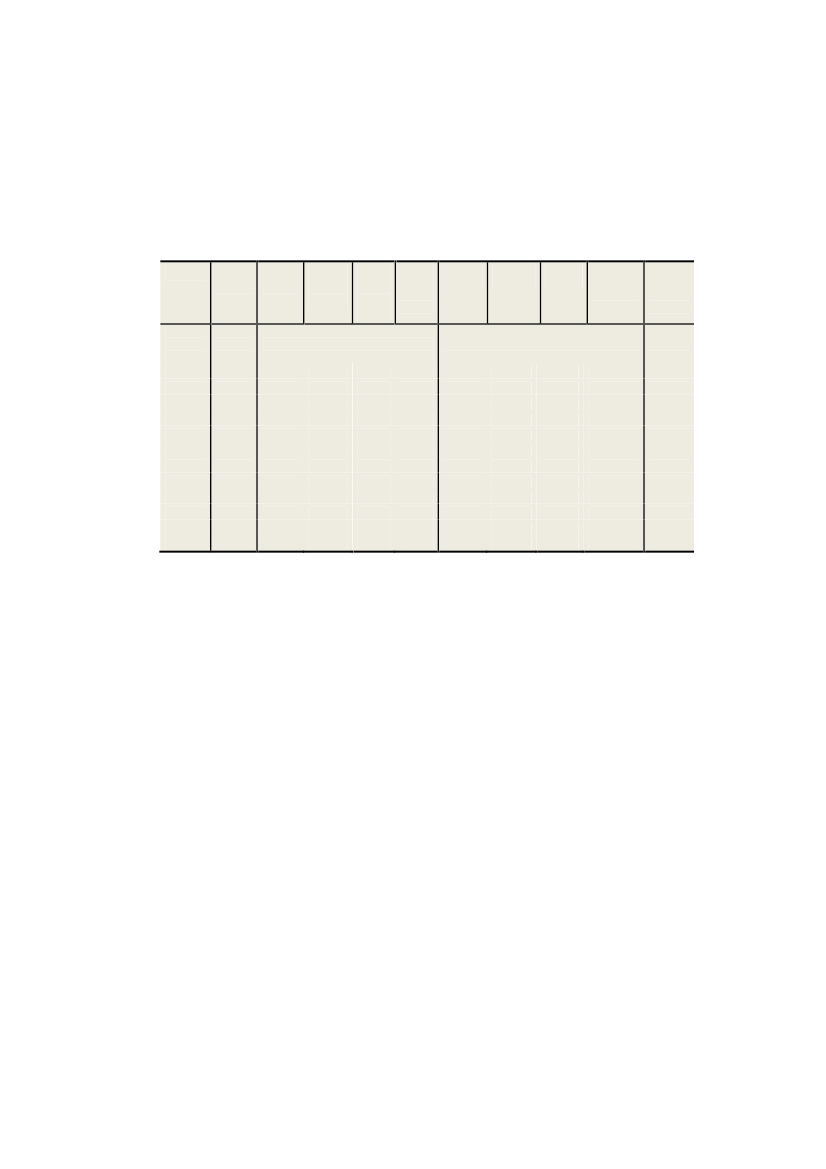

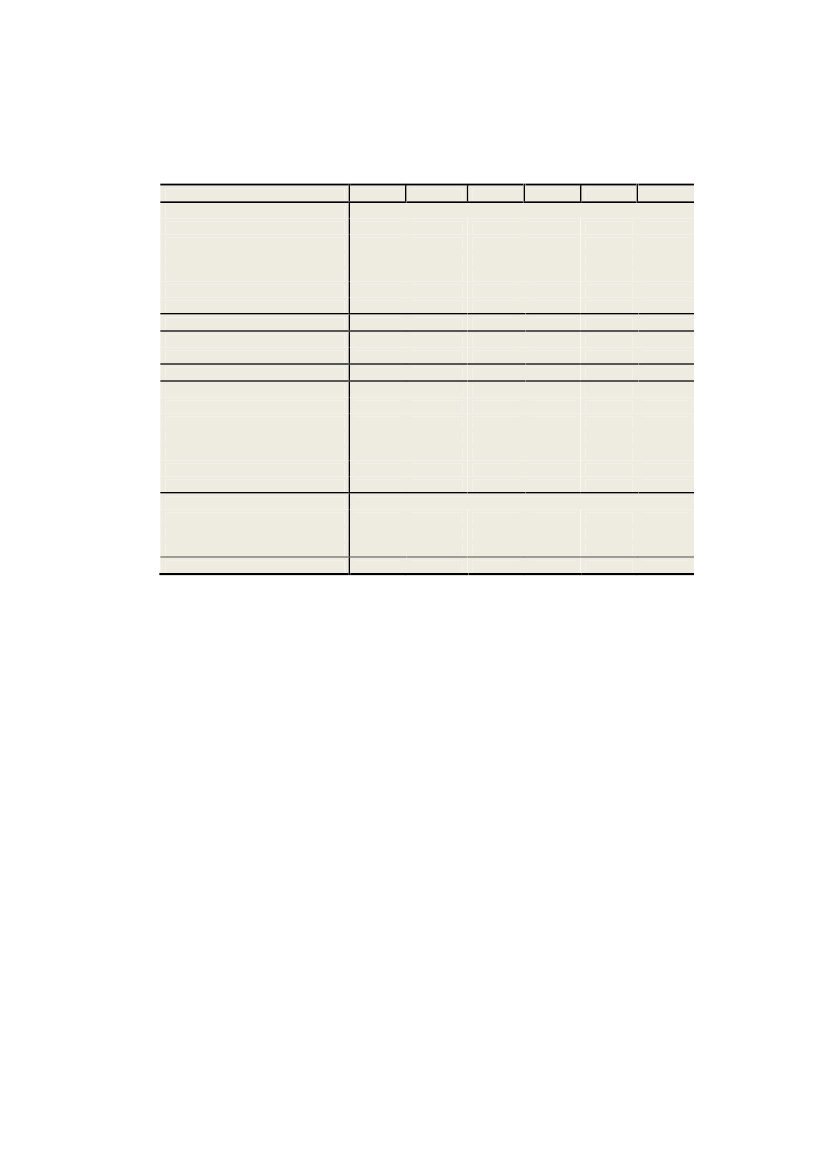

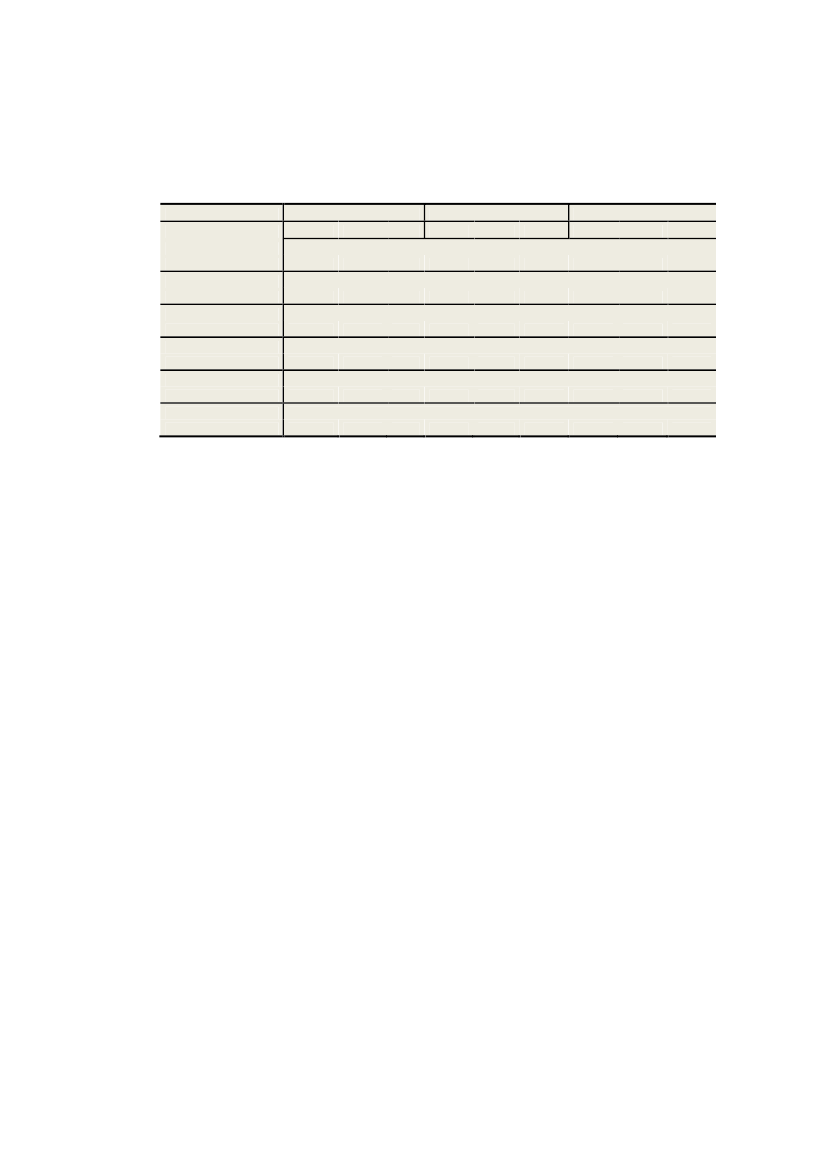

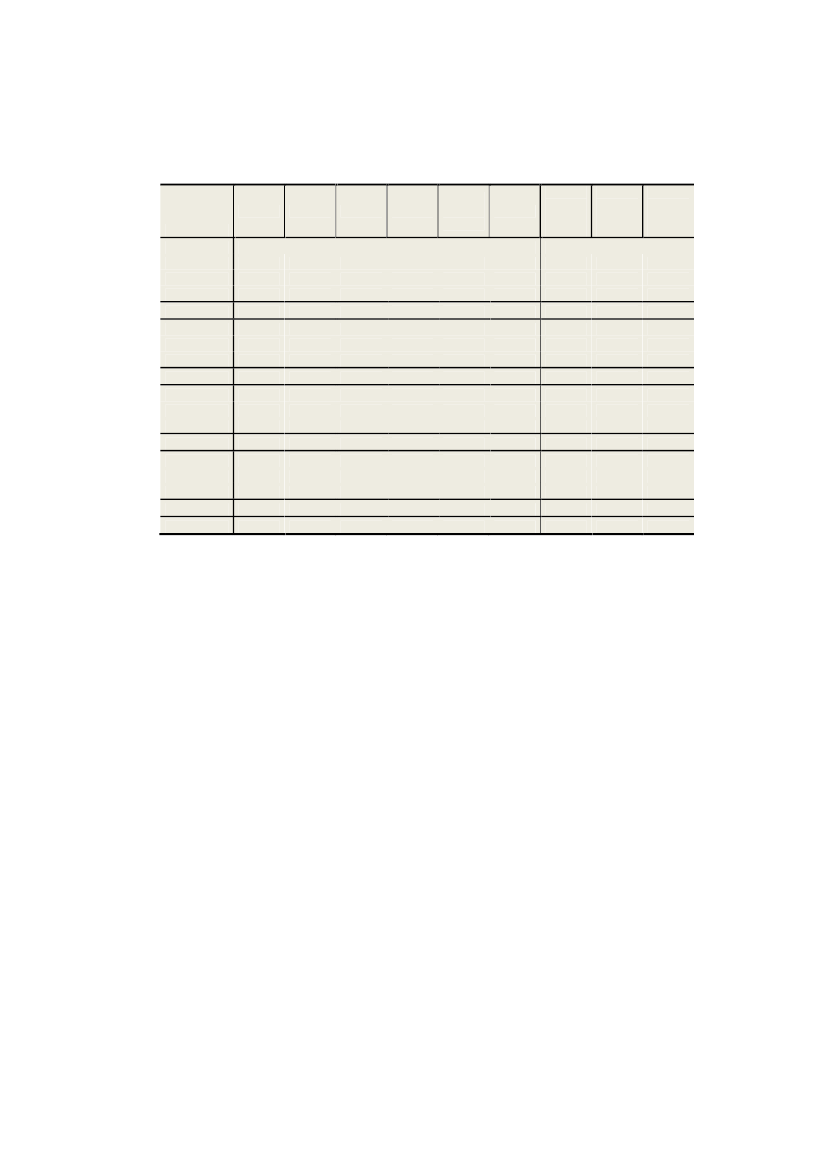

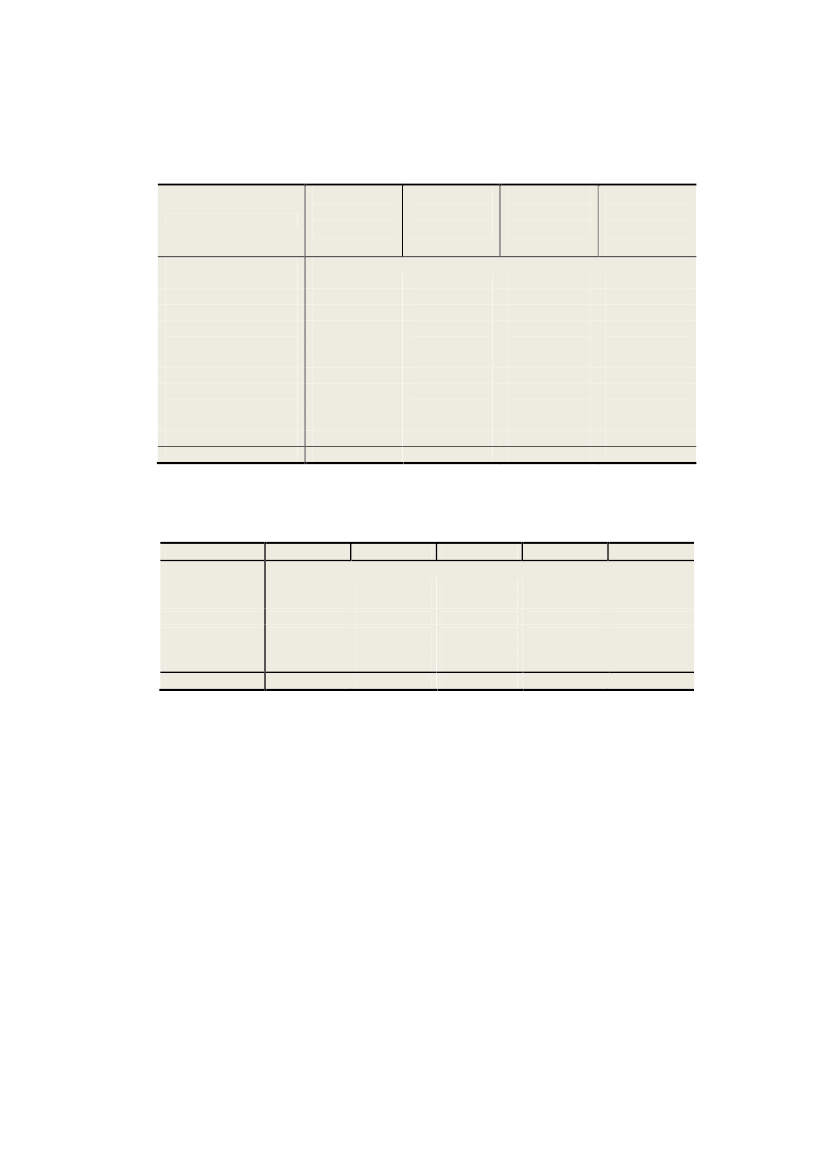

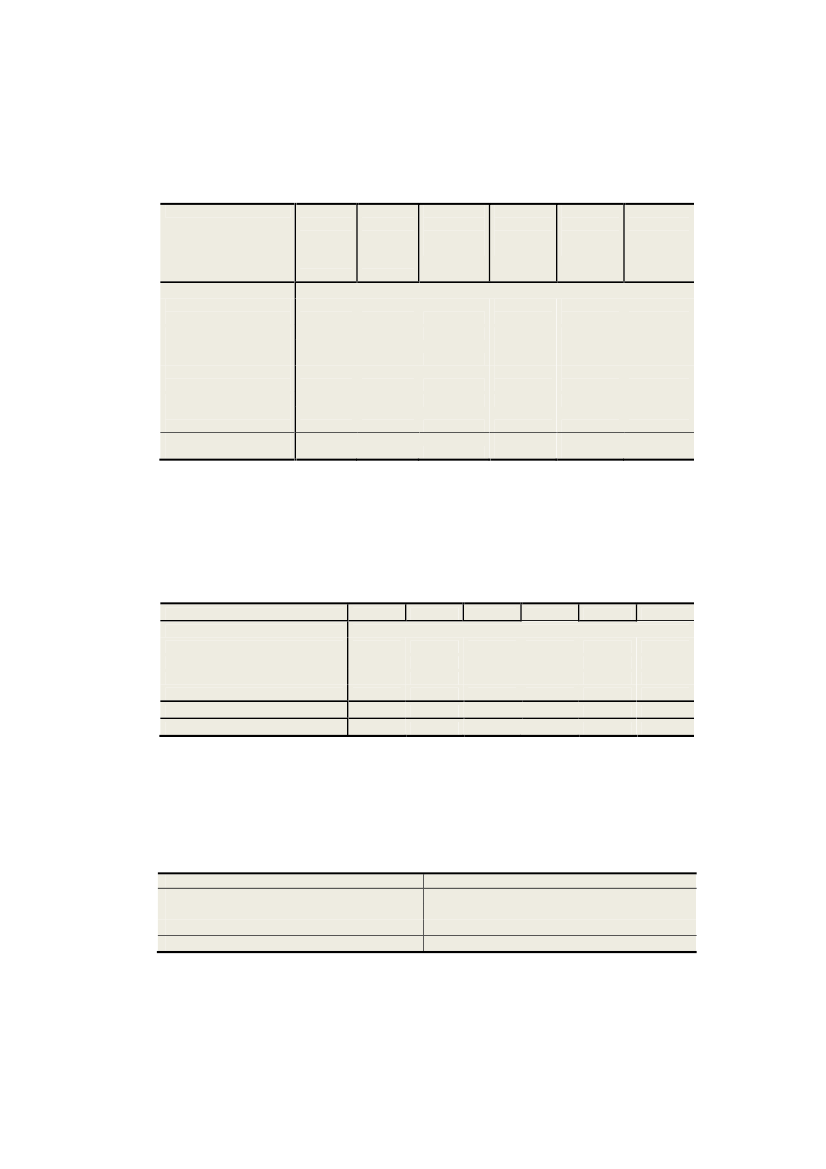

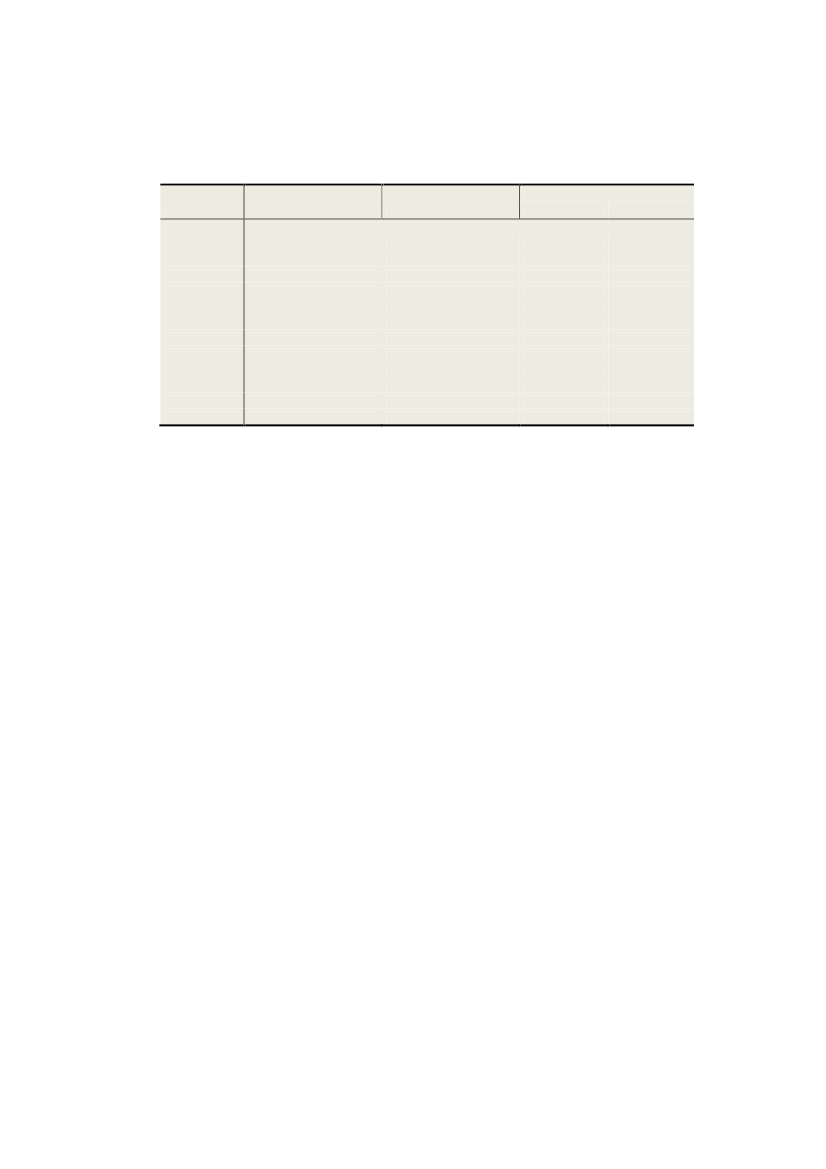

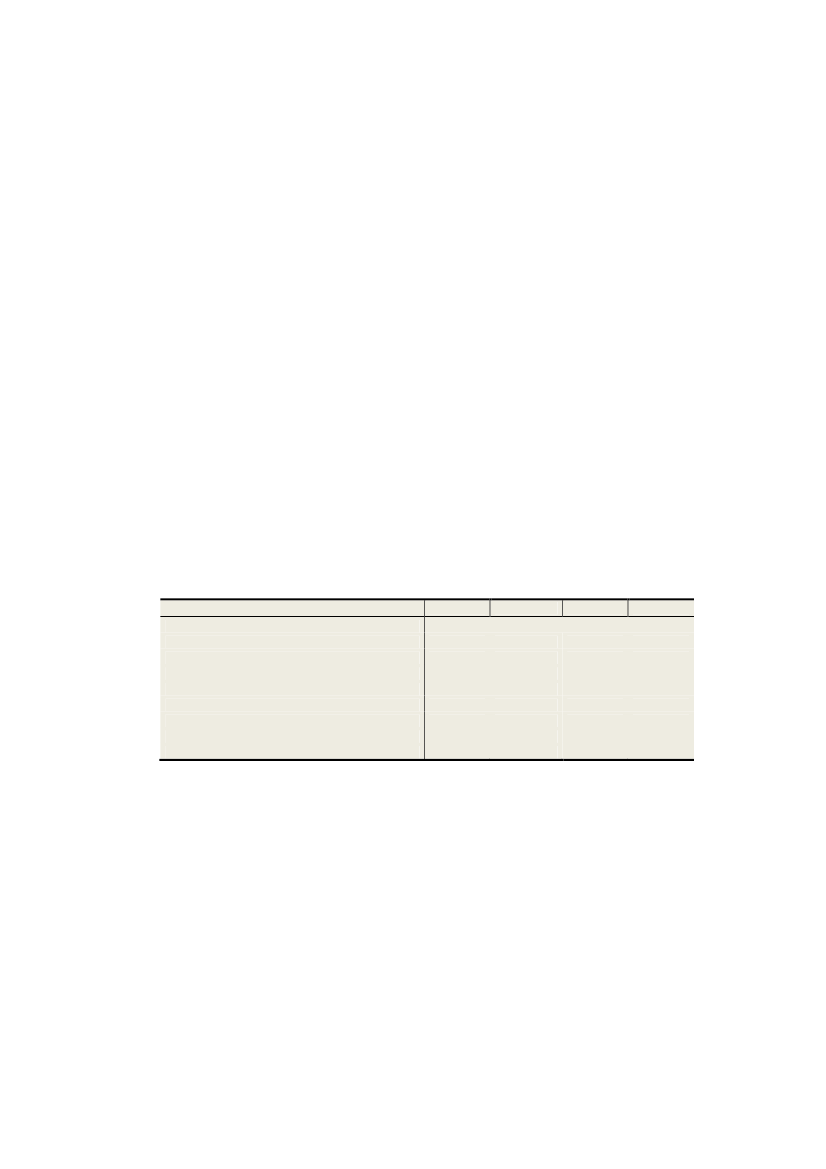

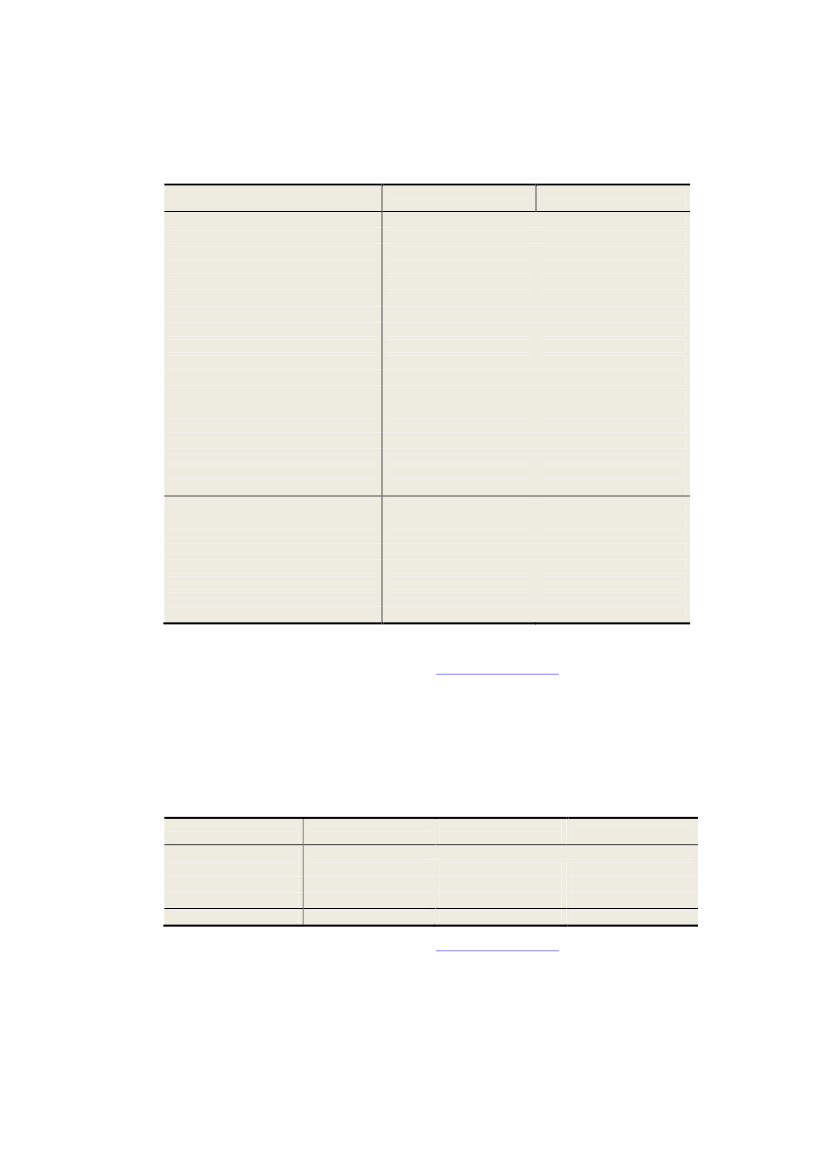

1.2.2 Persontrafik med færgerUdviklingen i grænsetrafikken med færge mellem Danmark og Sverige,Norge, Tyskland, Storbritannien, Polen og Færøerne ses af tabel 1.3.Tabel 1.3: Udviklingen i persontrafikken via færger 2001-2011 mellemDanmark og udlandetDanmark-Norge20013.80920023.97820033.98920044.02020054.00920064.14820074.07720083.5081. kvt. 20096282. kvt. 20098813. kvt. 20091.2404. kvt. 200956520093.3141. kvt. 20106092. kvt. 20108573. kvt. 20101.3334. kvt. 201057420103.3731. kvt. 20115502. kvt. 20119083. kvt. 20111.3354. kvt. 201157920113.372Kilde: Danmarks Statistik.Jylland-Sverige2.2002.2782.2502.0731.8501.7361.6961.5862163696452171.4472123576292201.4182263746262221.448Rønne-Ystad1.0371.1171.1571.2241.2401.3011.3071.3101503825422071.2811303435251941.1921303765402151.261Rødby-Puttgarden1.000 passagerer6.0286.5076.4236.7436.7636.7907.0596.7579701.7122.3791.2436.3049661.7752.3591.1626.2629231.6992.2111.1946.027Gedser-Rostock1.1711.2261.2971.2651.3761.5061.6141.6442394205533061.5182193955362741.4242003825132731.368Havneby-List461413421390376365349324279914656328279315352325229213148293GB, PolenogFærøerne341362394277273313330304337514238288307313332268165286179333

Samlet set faldt trafikken med færgerne med 9 pct. fra 2008-2011, jf. tabel1.3.Passagertallet med færge mellem Danmark og Storbritannien, Polen ogFærøerne er siden 2008 faldet med 41 pct. svarende til ca. 125.000 passagerer.Den største reduktion er sket i perioden 2010-2011, hvor passagertallet påruterne faldt med 33 pct. svarende til ca. 90.000 passagerer.

11

I perioden 2008-2009 er trafikken mellem Danmark og Norge samt Danmarkog Sverige reduceret med hhv. 6 pct. og 9 pct. I perioden 2009-2010 skete dersamlet en stigning i trafikken over Kattegat og Skagerrak med ca. 30.000passagerer fordelt på en stigning på ca. 60.000 på strækningen Danmark-Norge samt en reduktion på ca. 30.000 på strækningen Danmark-Sverige. I2011 steg trafikken på ruterne Danmark-Sverige med 30.000 passagerer.Samlet er trafikken mellem Danmark og Norge og Danmark og Sverige faldetmed hhv. 3 og 9 pct.Trafikken mellem Gedser og Rostock er i perioden 2008-2011 faldet med280.000 personer svarende til et fald på 17 pct. På strækningen mellem Rødbyog Puttgarden faldt persontrafikken med 730.000 passagerer svarende til etfald på ca. 10 pct.Det generelt faldende passagertal på færgerne tyder på en generelt faldendegrænsehandel for både danskere i udlandet og udlændinge i Danmark.

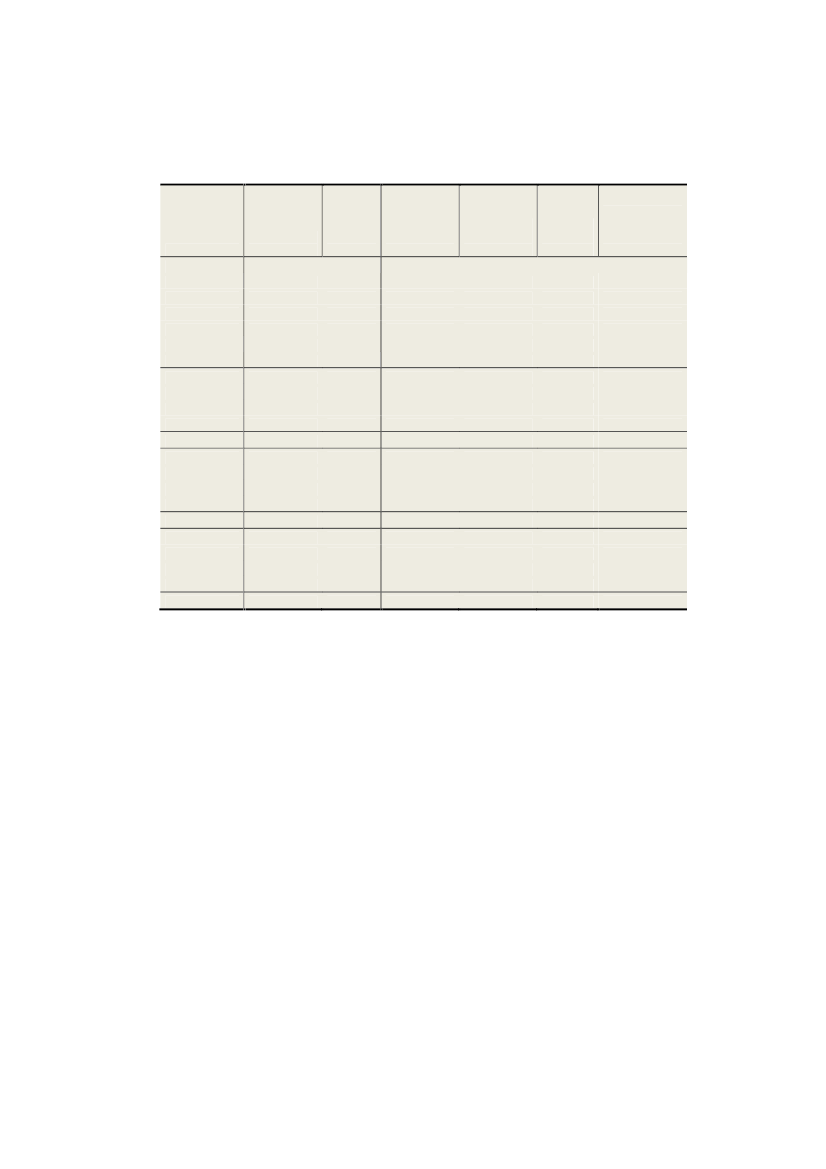

1.2.3 ØresundTabel 1.4 viser, at 2010 var det første år med negativ vækst i trafikken sidenbroens åbning i 2000. Udover den stadige afmatning af økonomien skyldesdenne udvikling bl.a. månederne med sne og frost i starten og slutningen af2010.Der er sket et fald i antallet af biler, der passerede Øresundsbroen i perioden2008-2011 på ca. 130.000 svarende til et fald på 2 pct. Samtidig er antallet aftogpassagerer, der passerer broen, steget med 300.000 i perioden svarende tilen stigning på 3 pct. Samlet ses en reduktion i antallet af personer, derpasserede broen i 2011 i forhold til 2008 på ca. 440.000, svarende til et faldpå 2 pct.Antallet af bil-pendlere var i 2010 uforandret i forhold til 2008. Faldet itrafikken over Øresund må derfor skyldes et fald i fritidsrejser, erhvervsrejserog ferierejser. Bil-pendlerne udgjorde i 2010 42 pct. af al trafikken overØresundsbron.Udviklingen i ferie- og fritidstrafikken over Øresundsbron i 2010 dækker overet fald i andelen af danskere samt en stigning i andelen af svenskere overbroen. Dette kan muligvis i et vist omfang skyldes udviklingen i den svenskekronekurs.

12

Afgiftsændringer

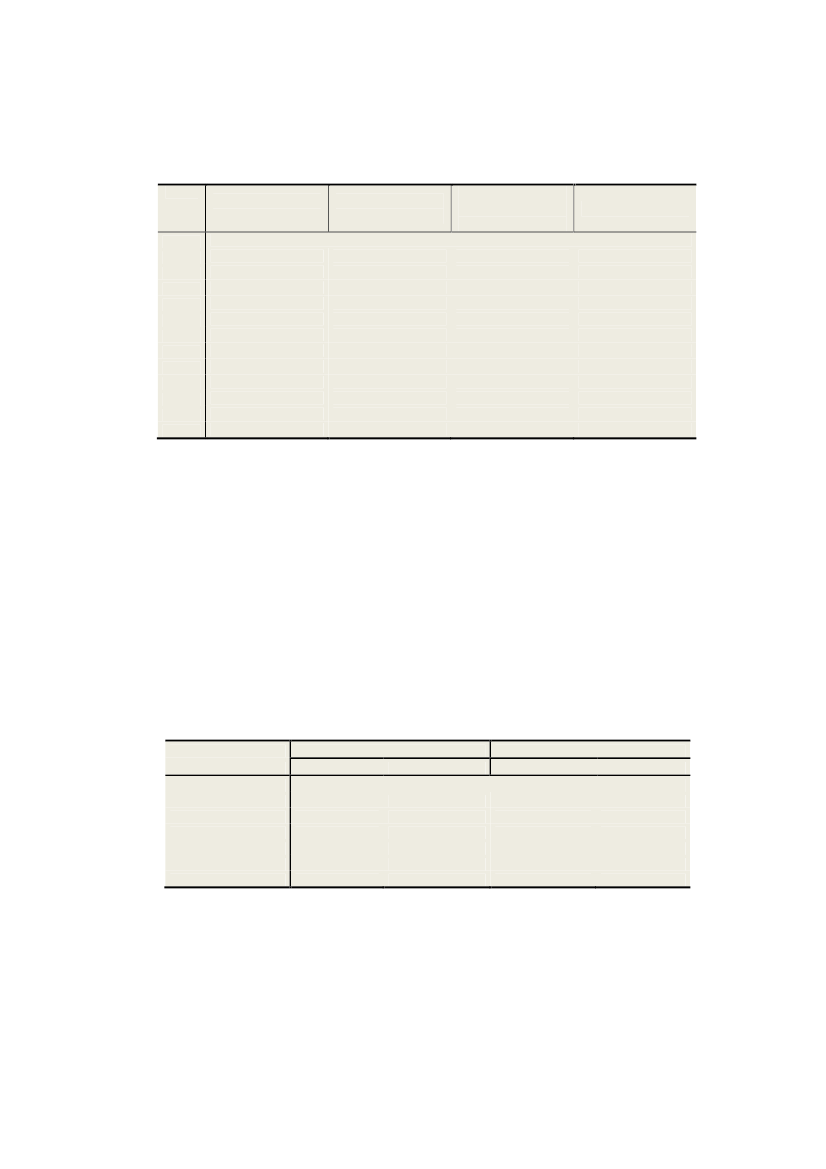

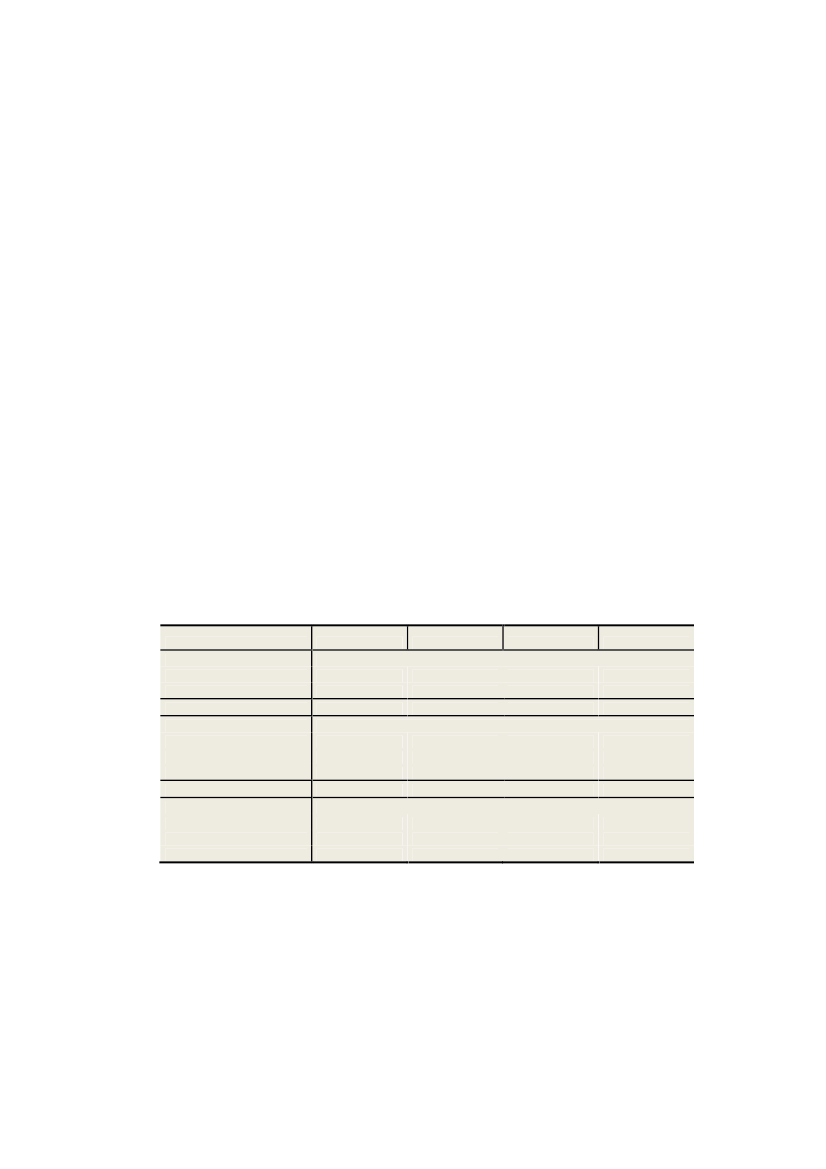

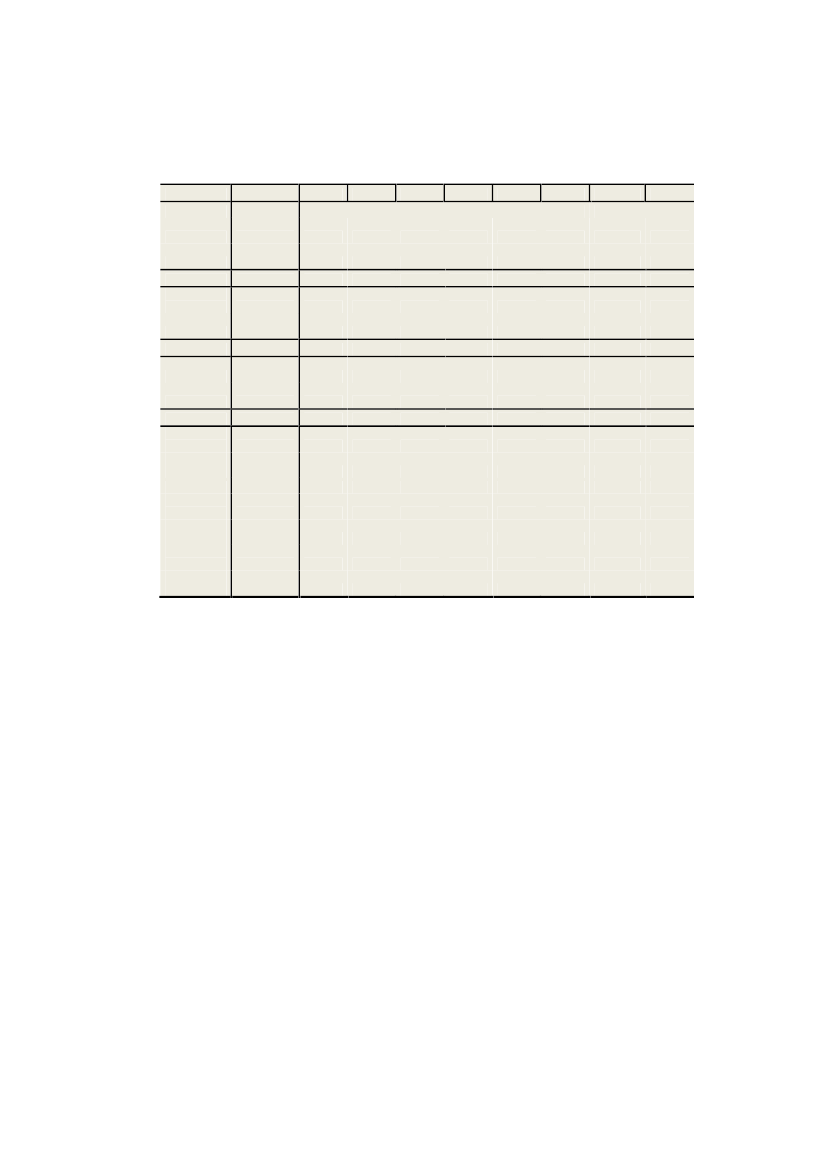

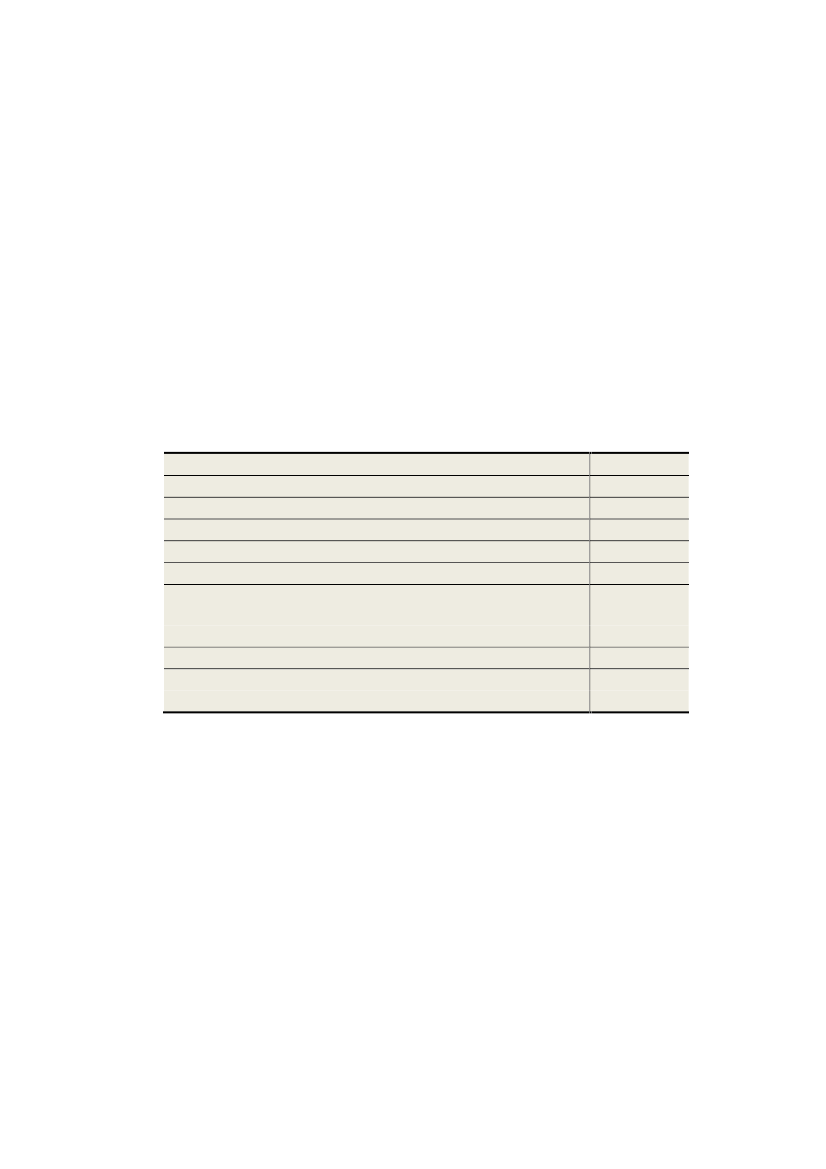

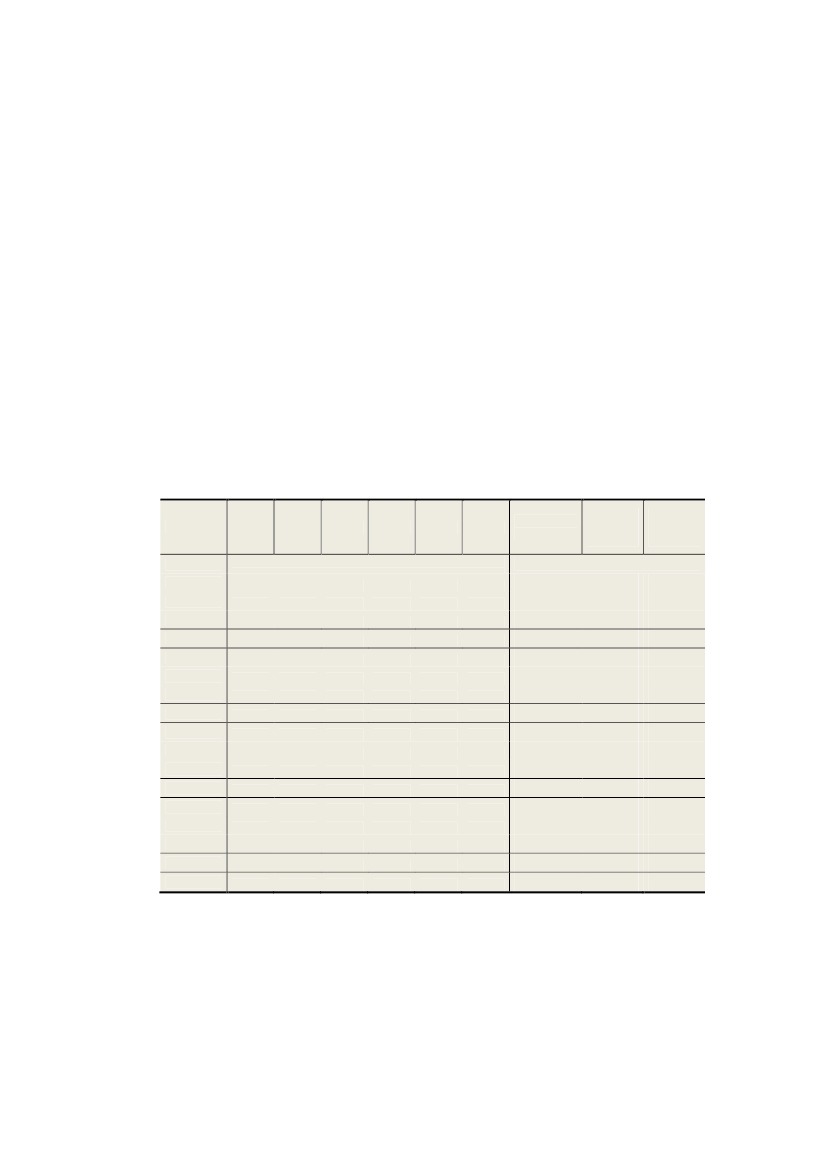

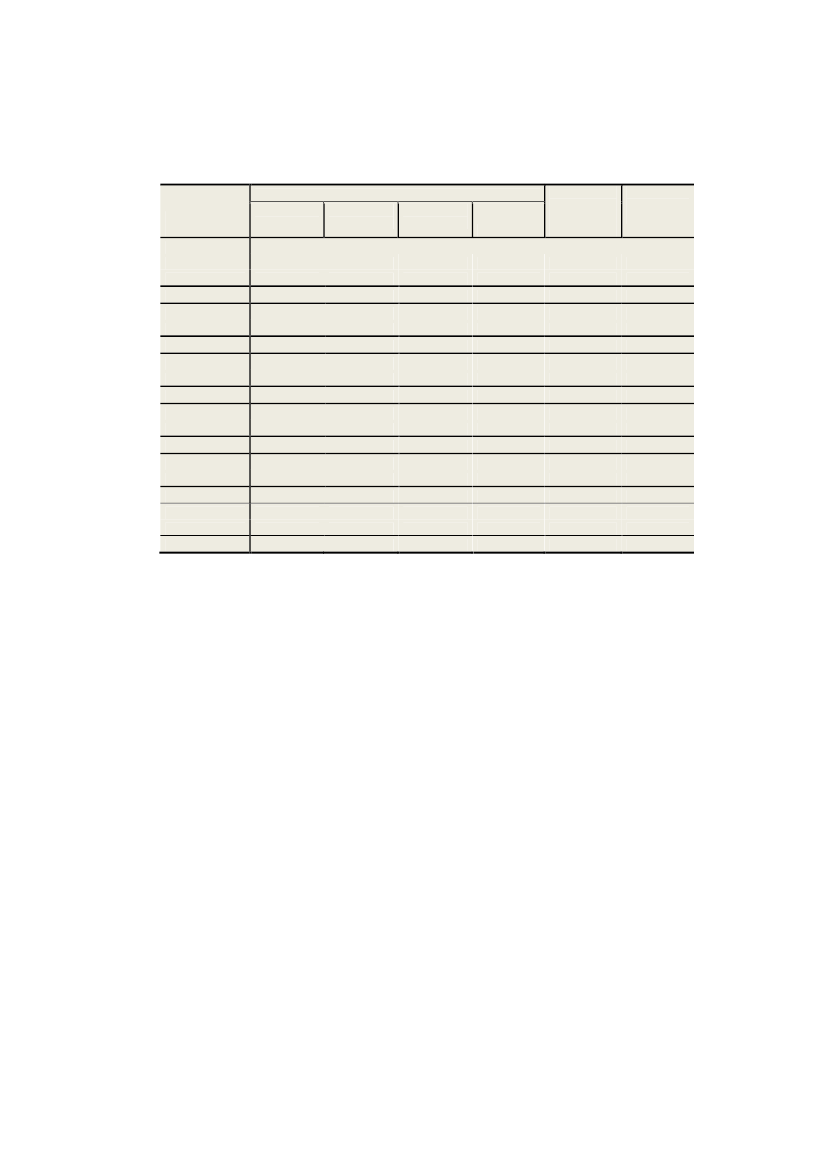

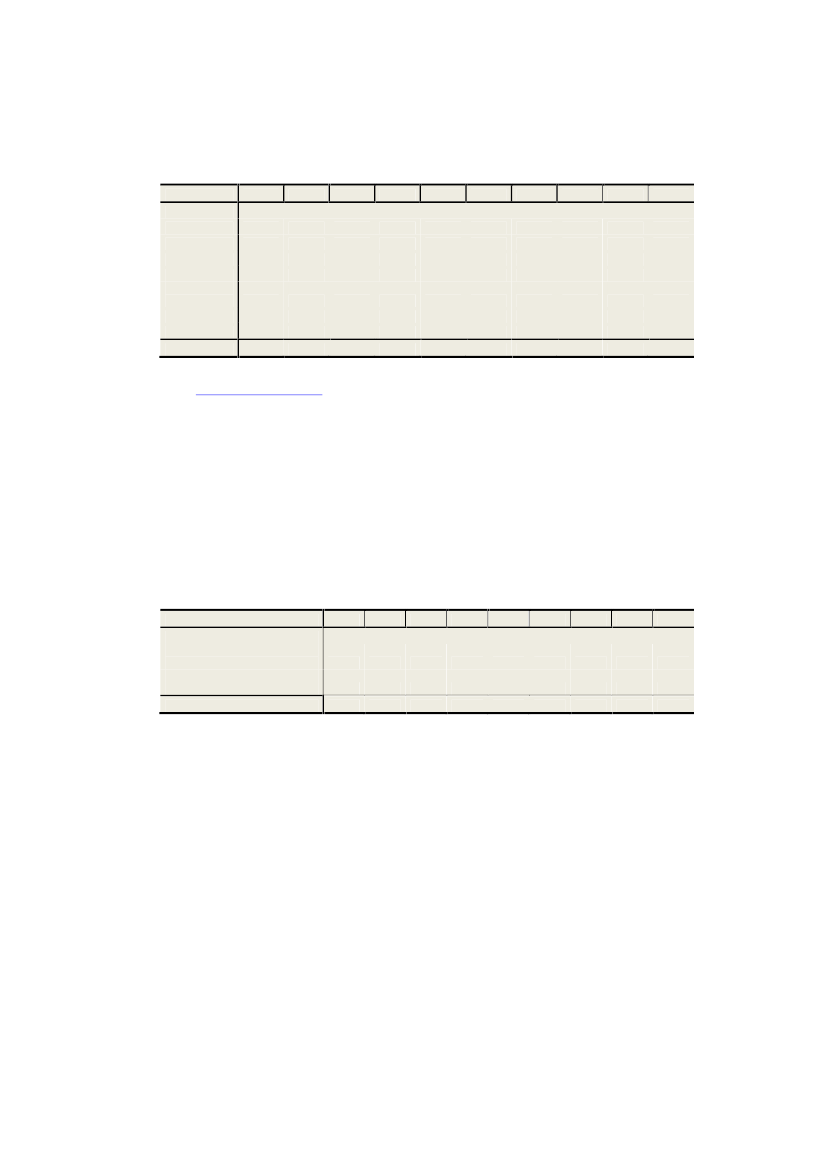

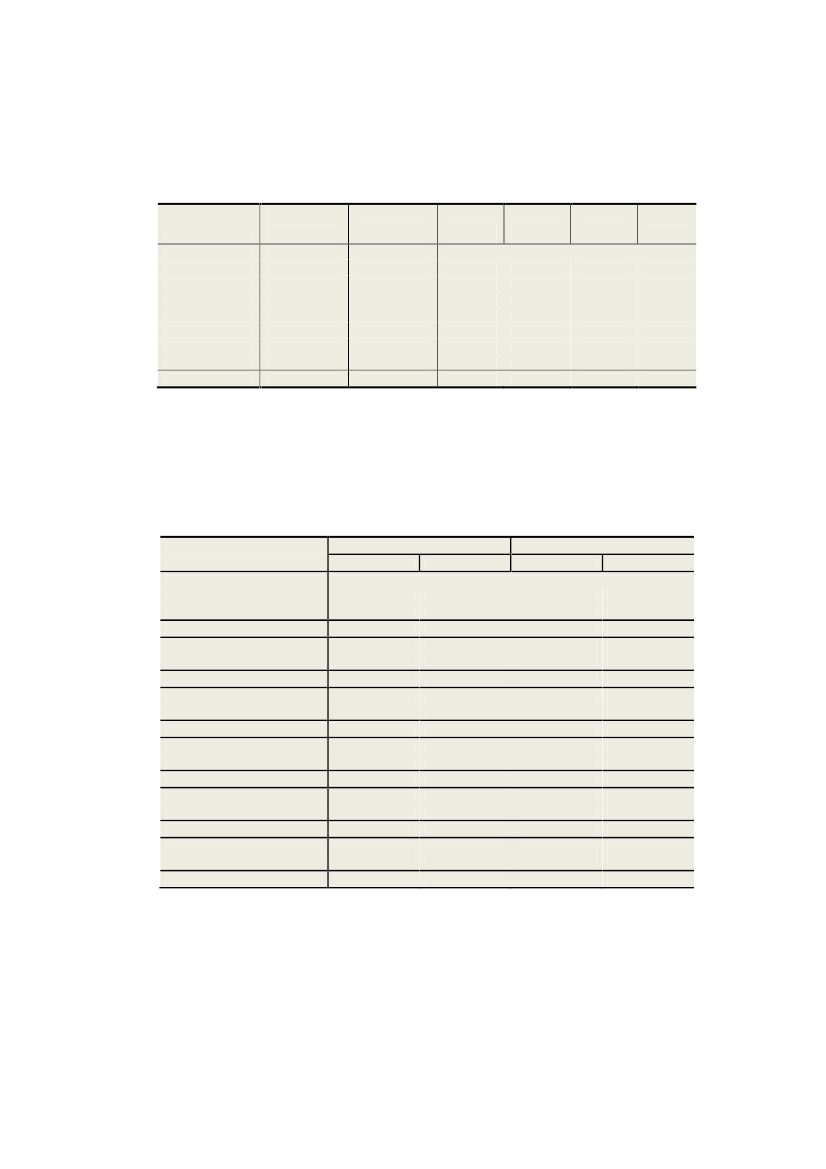

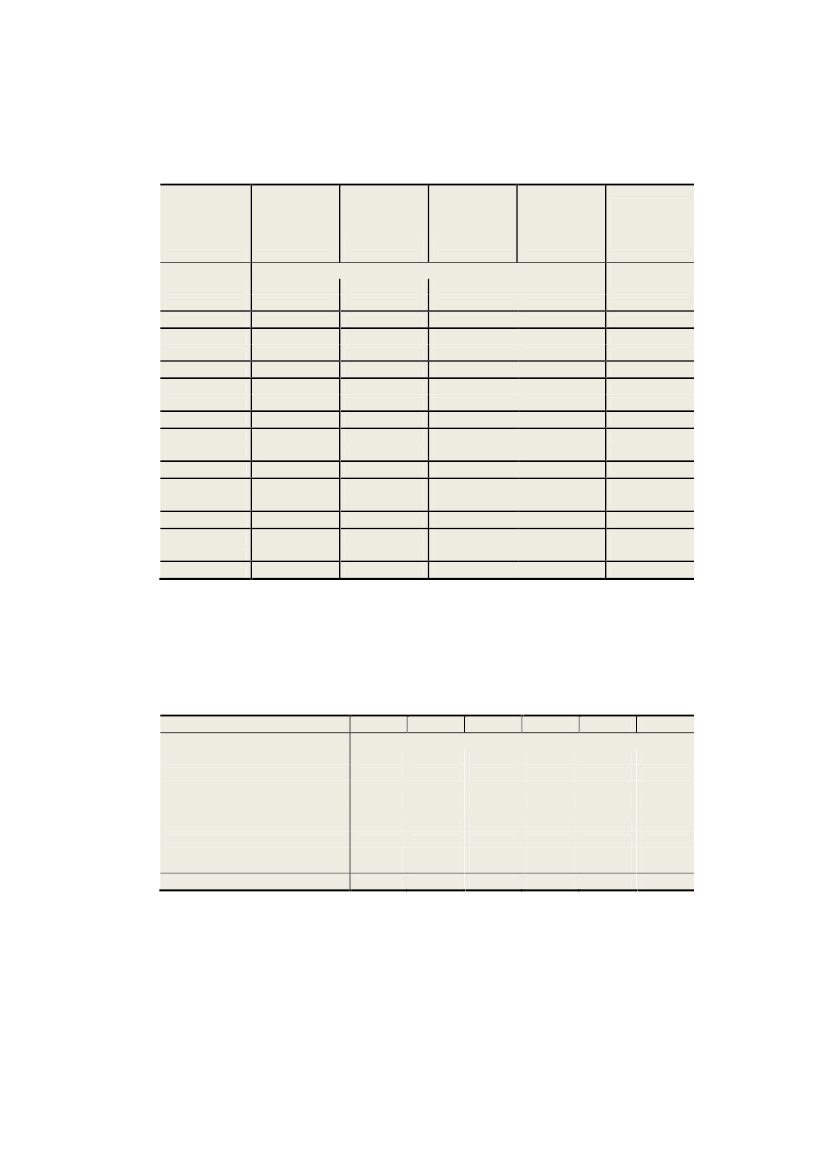

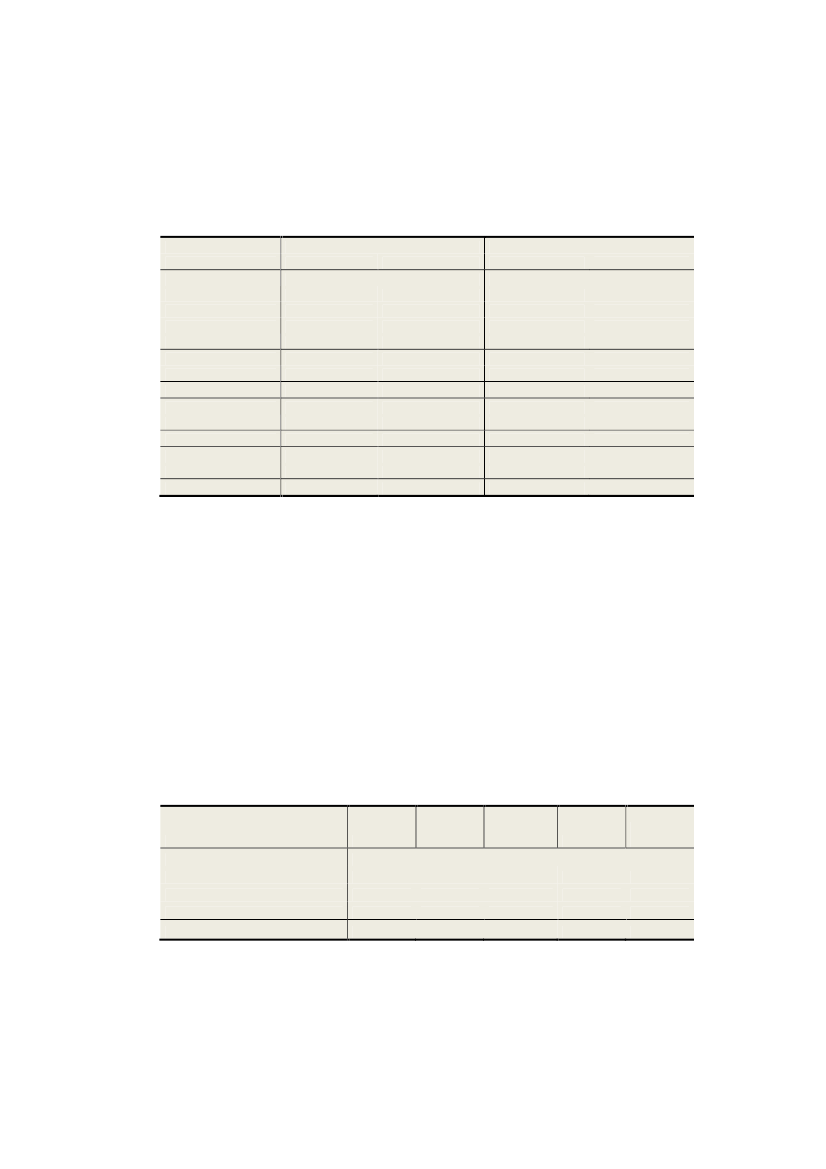

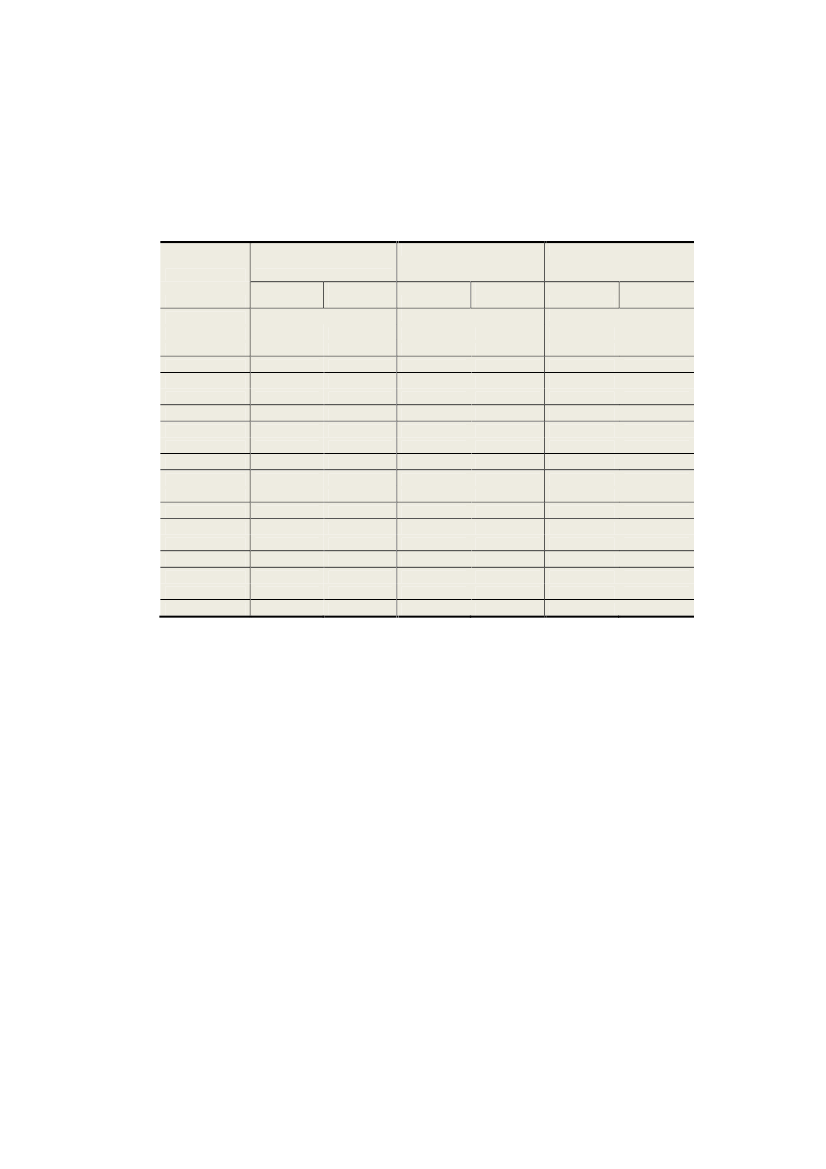

Tabel 1.4: Udviklingen i persontrafikken over Øresundsbron 2003-2011AntalAntalAntalAntalAntalpassagerer ipassagerer i togpassagepersonbilerbusserpersonbiler2)busser1)rer1.000 stk.1.000 personer20033.418419.4681.4455.69220043.9085810.6162.0396.23220054.5005611.6751.9776.61720065.2285713.2441.9907.78620076.1445614.8111.9609.76120086.5034915.0081.67910.7791. kvt. 20091.44383.0642632.4392. kvt. 20091.699123.9864362.8423. kvt. 20091.893134.6614553.1174. kvt. 20091.54393.3363152.78620096.5784215.0471.46911.1841. kvt. 20101.39982.9362802.4052. kvt. 20101.700143.9474902.7163. kvt. 20101.893134.6604553.0674. kvt. 20101.508103.2593502.83420106.5004514.8021.57511.0211. kvt. 20111.41082.92428023942. kvt. 20111.656133.80445527293. kvt. 20111.830154.46252530444. kvt. 20111.47993.1593152.93320116.3754514.3491.57511.1001) Forudsætning 35 passagerer pr. bus.2) Tal for antal passagerer efter 2008 er skøn på basis af udviklingen de forrige år.Kilde: Øresundsbro Konsortiet.Antal rejsendeoverØresundsbron ialt16.60518.88720.26923.00226.53227.4665.7667.2648.2336.43727.7005.6217.1538.1826.44327.3985.5986.9888.0316.40727.024

Persontrafikken over broen med tog er ligeledes påvirket af den økonomiskesituation. Passagertallet er for første gang siden åbningen af Øresundsbroen i2000 faldet. I 2010 var der samlet ca. 20.000 personer, der dagligt pendledeover Øresundsbroen. 95 pct. af trafikken fra pendlerne var fra Sverige tilDanmark, og kun 9.500 af tog-pendlerne var svenskere.Af tabel 1.5 fremgår det, at grænsetrafikken via Øresund med færgerutenHelsingør-Helsingborg faldt fra ca. 11 mio. passagerer i 2008 til ca. 8,6 mio.passagerer i 2011. I perioden 2008-2010 faldt passagertallet med 2,4 mio.,hvorefter passagertallet igen var svagt stigende i 2011.Den samlede grænsetrafik over Øresund var i 2011 på 35,6 mio. personer,hvilket er et fald på 2,7 mio. passagerer fra 2008 til 2011 svarende til et faldpå 7 pct. Dette fald skyldes hovedsageligt faldet i passagerer med færgerutenHelsingør-Helsingborg. Trafikken over Øresundsbroen har til sammenligningværet mere stabil i perioden. Over 75 pct. af den samlede trafik over Øresundforegår nu via broen.

13

Tabel 1.5: Udviklingen i den samlede trafik over Øresund 2003-2011Øresundsbron, personbiler,busser og togMio. passagerer16,6118,8920,2723,0026,4727,4513,0014,7027,7012,8014,6027,4012,6014,4027,00

Helsingør-Helsingborg200311,65200411,61200511,02200610,72200710,97200810,911. halvår 20094,392. halvår 20095,0320099,411. halvår 20103,852. halvår 20104,6820108,531. halvår 20113,902. halvår 20114,7020118,60Kilde: Danmark Statistik og Øresundsbro Konsortiet.

Øresund i alt28,2530,5031,2933,7237,4438,3617,3919,7337,1116,6519,2835,9316,5019,1035,60

Overordnet kan den faldende trafik over Øresund indikere, at grænsehandlenmellem Danmark og Sverige er faldet. Andelen af pendlere i både personbilog tog har ligget stabilt i perioden, mens andelen af fritidskørsel med bil ogandelen af endagsture- og indkøbsture med tog er faldet. Det tyder endviderepå, at omfanget af grænsehandel er blevet mindre, når det forudsættes, at dergrænsehandles mere på fritids- og endagsture end ved pendling i hhv. bil ogmed tog, og at der grænsehandles større mængder med bil.

1.2.4 FlytrafikDet fremgår af tabel 1.6, at antallet af afrejsende udenrigspassagerer samlet erfaldet i perioden 2008-2010. Antallet af charterpassagerer faldt fra ca.790.000 i 2008 til 710.000 i 2009 svarende til et fald på 12 pct. Denneudvikling kan bl.a. skyldes den generelle økonomiske afmatning i perioden.Fra 2009 til 2011 ses en stigning i antallet af charterpassagerer på ca. 40.000,svarende til en stigning på 6 pct.Udviklingen i antallet af ruteflypassagerer er i perioden 2008-2009 faldet fra8,96 mio. til 8,14 mio. i 2009, svarende til et fald på 9 pct. Fra 2009 til 2011ses en stigning i antallet af ruteflypassagerer på ca. 1,27 mio., svarende til enstigning på 16 pct. Samlet ses en stigning på 5 pct. for hele perioden.

14

Afgiftsændringer

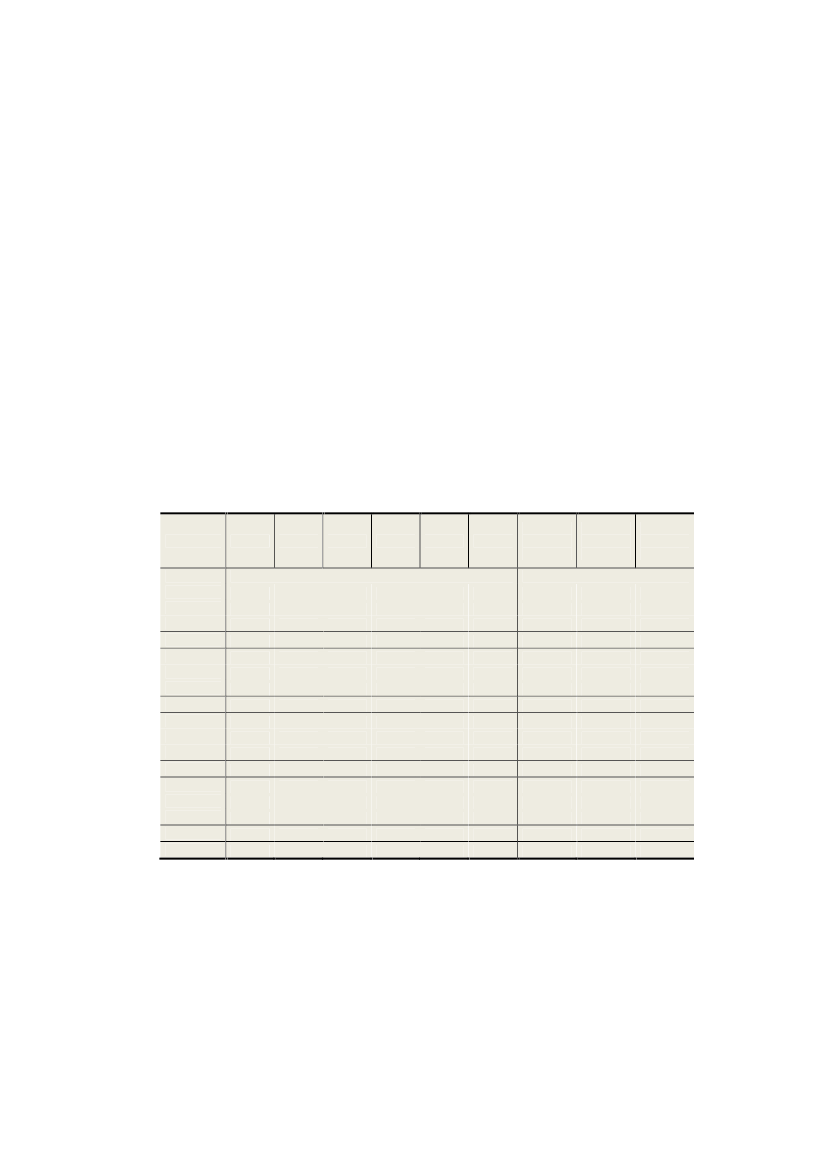

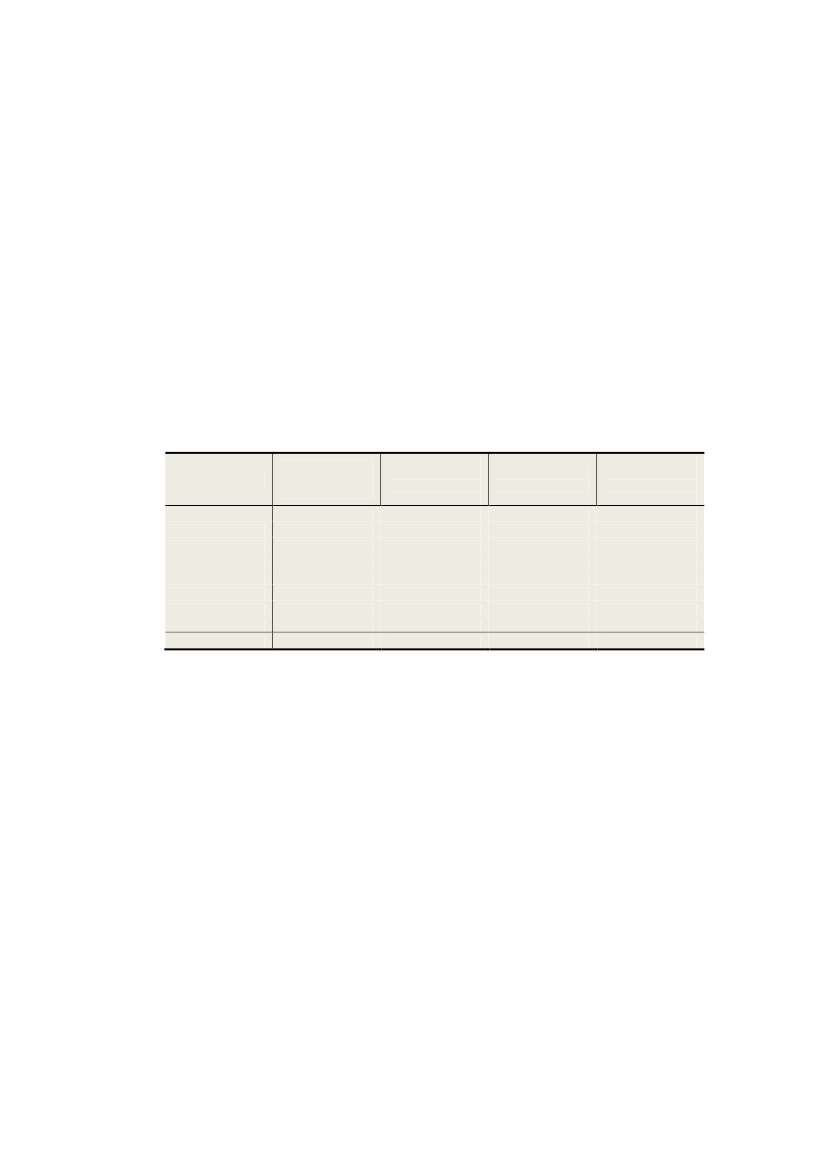

Tabel 1.6: Udvikling i antallet af afrejsende udenrigspassagerer, 2001-2011, Københavns lufthavne, KastrupNon-Scheduled (charter og taxi)herafheraftransit/I altterminerendetransferMio. passagerer20010,670,640,0320020,580,570,0120030,580,560,0220040,650,630,0320050,740,710,0320060,750,710,0420070,760,730,0320080,790,760,0320090,710,680,0320100,720,690,0320110,750,720,03Kilde: Københavns Lufthavn.Scheduled (rute)I alt7,527,727,548,118,458,809,008,968,148,809,41herafterminerendeMio. passagerer3,613,754,044,815,385,876,286,355,996,517,20heraftransit/transfer3,923,983,513,303,062,932,722,612,152,302,20

I tabel 1.6 ses det også, at antallet af transit/transfer ruteflypassagerer generelter faldet i perioden, og at antallet af transit/transfer charterpassagerer eruændret i forhold til 2008. Der har i perioden 2008-2011 været en stigning iantallet af terminerende passagerflyvninger for rutefly, mens der ses et faldfor terminerende passagerflyvninger for charterfly. Samlet ses en stigning iterminerende passagerflyvninger, hvilket betyder øgede muligheder forgrænsehandel.

1.2.5 Udviklingen i den samlede trafikDen samlede persontrafik til Danmark i 2011 kan opgøres til 56,5 mio.personer mod 55,9 mio. personer i 2008. Det vil sige, at den samledepersontrafik er steget med 0,6 mio. personer, jf. tabel 1.7.I 2011 udgjorde danskere skønsmæssigt 22,5 mio. af de indrejsende ogudlændinge 34 mio.Stigningen i passagerer i perioden skyldes fortrinsvis stigningen i passagerergennem Kastrup Lufthavn. Yderligere ses der stigninger i trafikken med færgetil og fra Storbritannien, Polen og Færøerne samt til og fra Norge. Trafikkentil og fra Tyskland og Danmark, hvor danskere traditionelt grænsehandler, erfaldet i perioden.

15

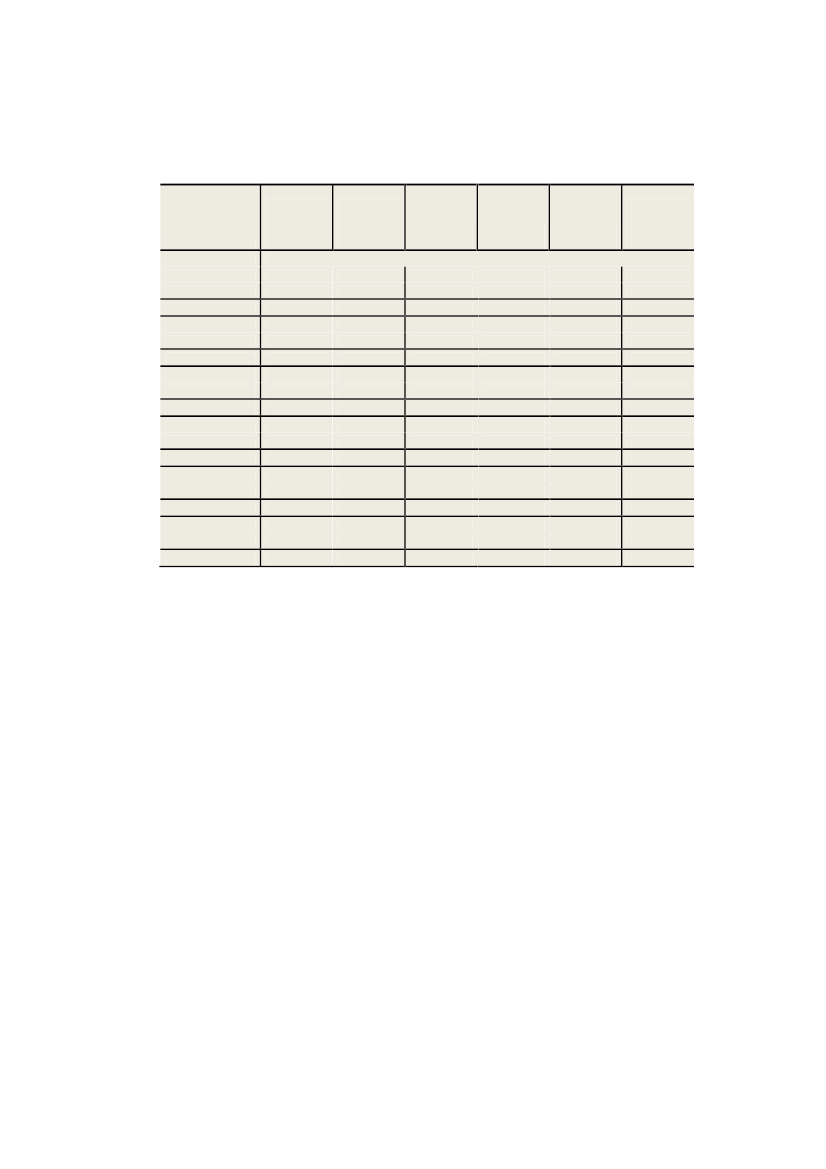

Tabel 1.7: Sammensætning af den samlede persontrafik til Danmark i2006 til 2011200920102011AntalAntalAntalind-- herafind-- herafind-- herafrejsende - herafud-rejsende - herafud-rejsende - herafud-personer danskere lændinge personer danskere lændinge personer danskere lændingeMio. personerLandegrænsen:-personbiler16,227,998,2315,937,858,0815,897,83-busser1,470,720,751,580,780,801,580,78Havneby -List, færger0,160,080,080,160,080,080,150,08Østersøen,færger3,911,372,543,841,342,504,101,44I alt Tyskland21,7610,1611,6021,5110,0511,4621,7210,12Sverige:Øresund,færger4,711,573,144,271,422,854,301,43Øresund, bro13,853,6010,2513,703,5610,1413,703,56Øresund i alt18,565,1713,3918,074,9912,9818,005,00Lange ruter,Sverige1,360,480,881,310,460,851,400,49I alt Sverige19,925,6514,2719,385,4413,8419,405,49Andre:Norge, færger1,660,461,201,690,471,221,690,47UK, Polen ogFærøerne,færger0,140,070,070,130,070,060,170,09Lufttrafik:Kastrup6,663,663,007,203,963,247,924,36KastrupTransit2,180,221,962,330,232,102,230,22Andrelufthavne1,281,020,261,431,140,291,551,24Lufthavne i alt11,925,446,4812,785,876,9113,566,38I alt55,4021,7933,6155,4921,9033,4956,5422,54Kilde: Danmarks Statistik, Københavns Lufthavn, Vejdirektoratet, Øresundsbro Konsortiet og egne beregninger.8,060,800,082,6711,60

2,8710,1413,000,9113,911,220,083,562,010,317,1834,00

16

Spiritus

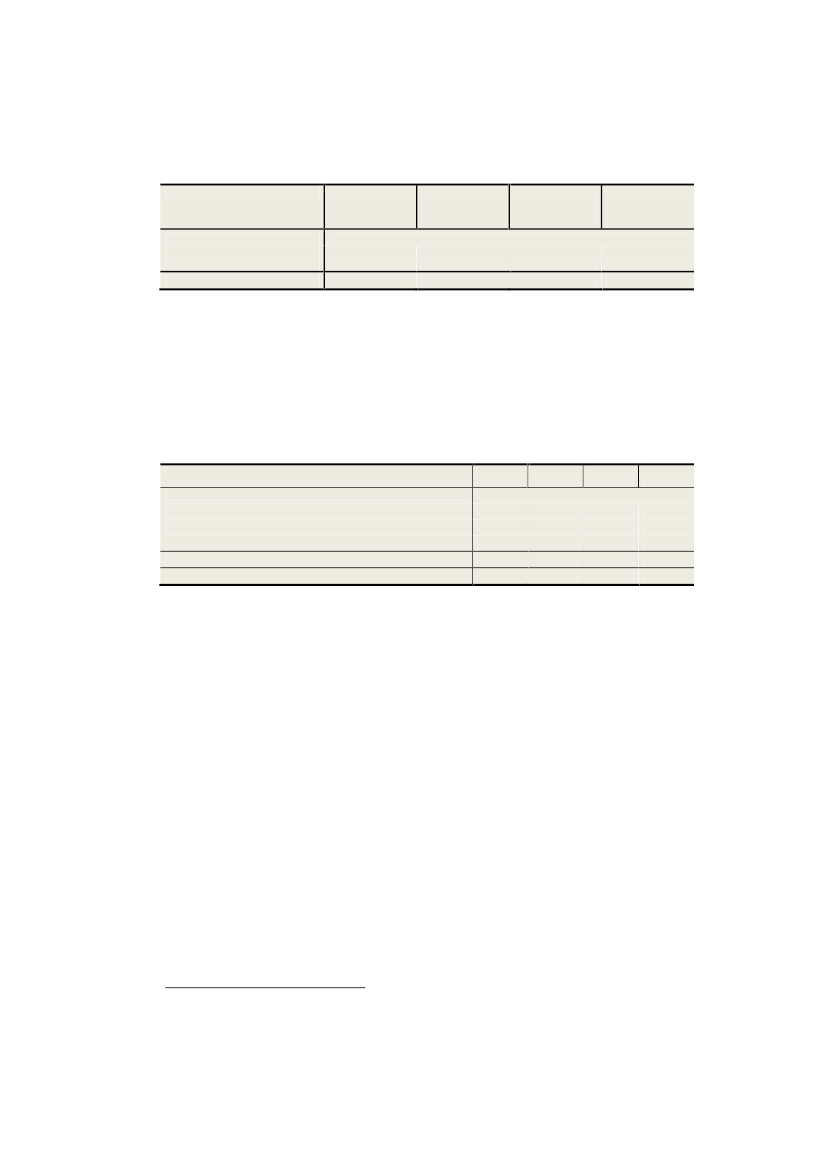

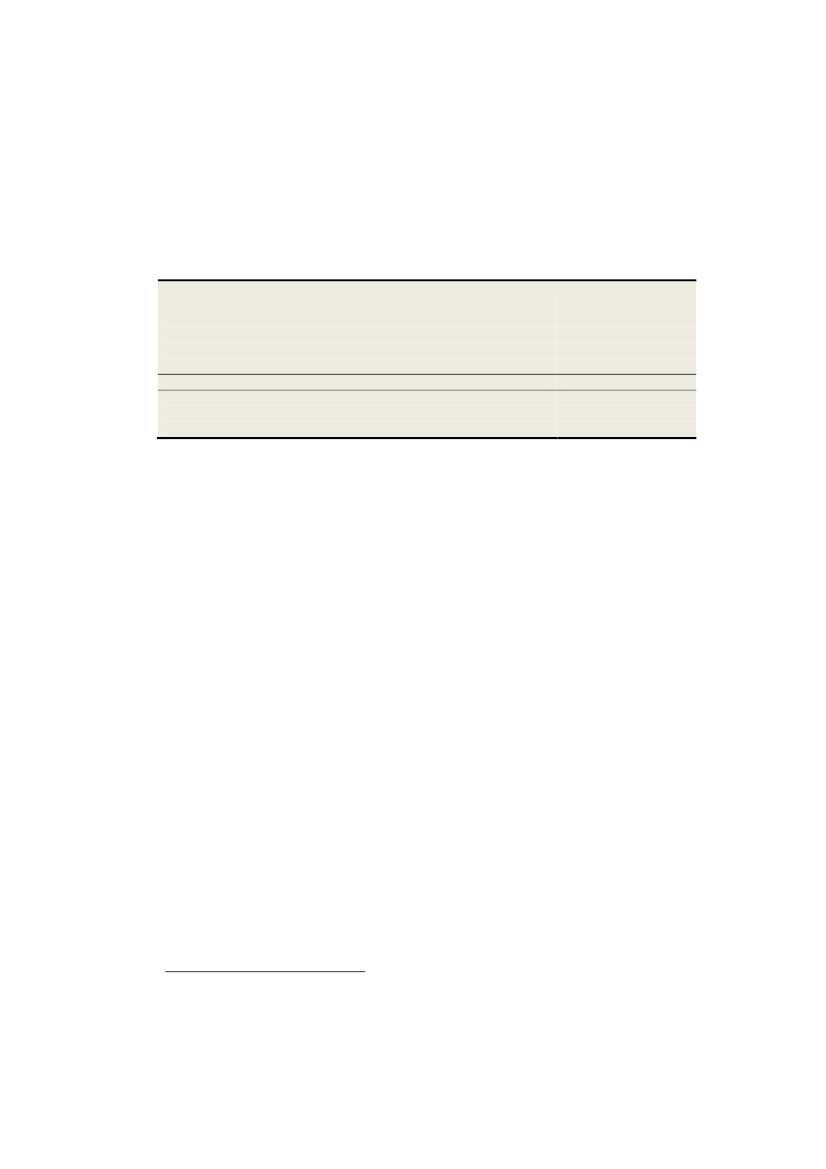

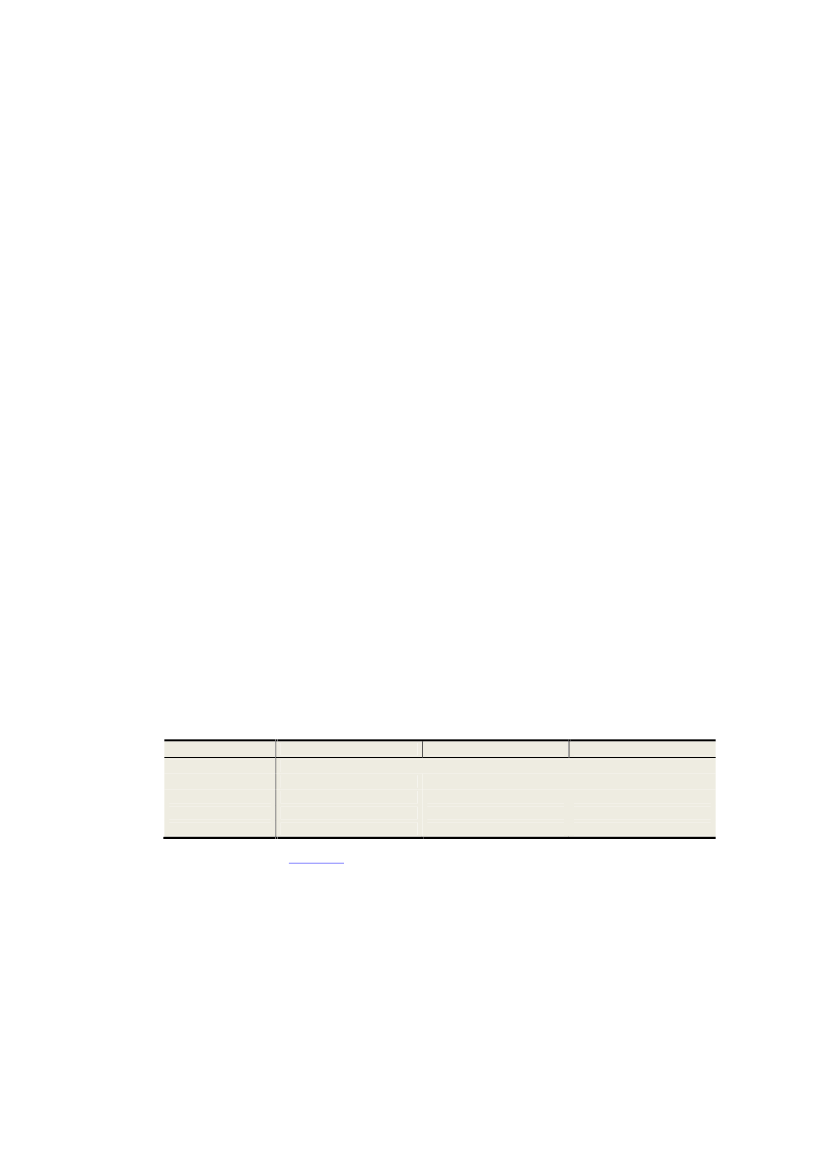

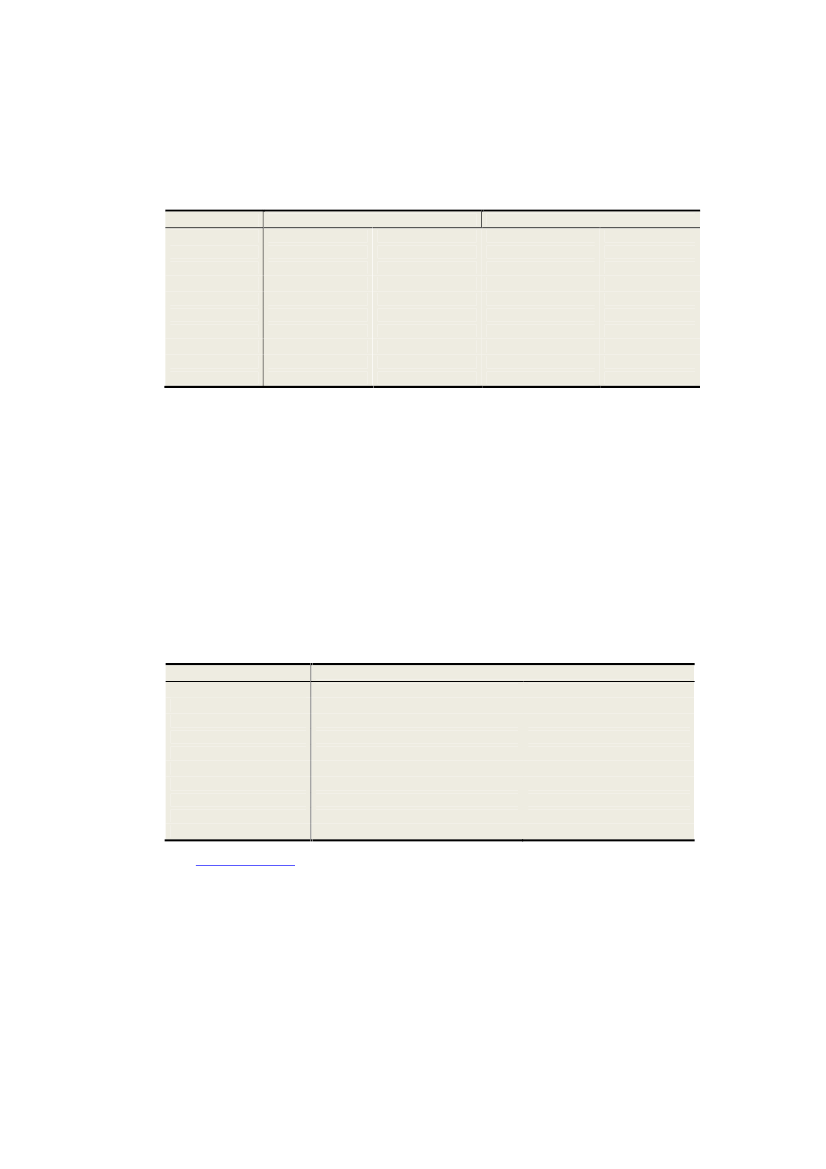

Kapitel 2. Spiritus2.1 Udvikling i salg af spiritusDen danske afgift på spiritus er, ligesom afgifterne på tobak, øl og vin, en afde afgifter, som er harmoniseret i EU. Den harmoniserede afgift er enminimumsafgift på 40,99 kr. pr. liter ren alkohol (550 EUR pr. hl), hertilkommer, at lande med en afgift under 74,52 kr. pr. liter ren alkohol (1.000EUR pr. hl ren alkohol) ikke må reducere afgiften, mens lande med en afgiftover dette niveau ikke må reducere afgiftssatsen til under 1.000 EUR pr. hlren alkohol. Danmark overholder minimumsafgiften ved at have en afgift på150 kr. pr. liter ren alkohol.Den 1. oktober 2003 blev afgiften på spiritus sat ned med 43,75 kr. pr. flaske70 cl 40 pct. vol. for at dæmme op for den potentielle stigning igrænsehandlen, som kunne opstå ved ophøret af 24-timersreglen.Tabel 2.1: Afgiftspligtigt salg af spiritus i drikkestyrke (40 pct. vol.)200620072008200920102011Ændringfra 2009til 20101-6124-230-2-9-13-2-9-8-413-7-1-3Ændringfra 2010til 2011pct.0,981,041,853,871,171,331,423,911,261,331,313,901,481,762,235,4617,130,941,091,393,421,541,381,544,461,371,501,524,381,591,802,055,4317,70-55-25-12334914913161382-803-4-1-16-82474-51154316-15-10Ændringfra 2009til 2011

mio. liter (40 pct. vol)Januar0,971,10Februar1,201,21Marts1,761,851. kvartal3,934,15April1,461,48Maj1,881,66Juni1,651,572. kvartal4,984,71Juli1,531,69August1,711,76September1,481,583. kvartal4,725,02Oktober1,781,88November2,062,00December2,492,454 kvartal6,336,33I alt19,9620,21Anm.: NationalregnskabsprincipKilde: Statsregnskabet.1,161,371,704,231,621,531,554,701,621,501,524,641,701,662,385,7419,310,971,101,663,731,511,331,444,281,441,351,444,231,541,552,415,5017,75

Spiritusafgiften har ikke været ændret siden afgiftsnedsættelsen i 2003. I 2010blev der indført et forbud mod salg af alkohol med et alkoholindhold på 16,5pct. og derover til unge under 18 år. Det betyder, at unge mellem 16 og 18ikke længere må købe spiritus, hvilket muligvis kan have medført et mindresalg af spiritus. Aldersgrænsen for køb af spiritus gælder ligeledes for spiritus

17

Bilag til Status over grænsehandel 2012

købt i udlandet, da unge under 18 år ikke må medbringe alkohol med over16,5 pct. med hjem til Danmark fra udlandet.Efter afgiftsnedsættelsen i 2003 og frem til 2008 lå det afgiftspligtige salgstabilt på ca. 20 mio. liter spiritus årligt, jf. Skatteministeriets tidligeregrænsehandelsanalyser. I 2009 faldt salget med ca. 8 pct. og i 2010 medyderligere 3 pct. I 2011 er salget dog igen steget med godt 3 pct., således atsalget i 2011 er på niveau med salget i 2009, jf. tabel 2.1.Afgiftspligtigt salg af alkoholsodavand og ciderFor færdigblandede alkoholiske drikkevarer har der siden 2005 skulle betalesen tillægsafgift. Tillægsafgiften har som formål at reducere ungesalkoholforbrug ved at lægge afgift på alkoholprodukter, som er særligt rettetmod unge. I august 2010 blev afgiften udvidet til også at omfatte cider, ogsamtidig blev afgiften forhøjet med 25 øre pr. liter. Det fremgår af tabel 2.2,at grundlaget i 2011 også er steget.Tillægsafgiften er bestemt ud fra hvilken type alkohol, som ligger til grund fordet færdige produkt – om det er øl, spiritus eller vin, og ud fra hvorvidt der erover eller under 10 pct. alkohol i produktet.Langt de fleste af disse produkter har dog et alkoholindhold på omkring 4-5pct.Tabel 2.2: Afgiftspligtigt salg af alkoholsodavandMængdeMio. literMio. liter (40 pct. vol)120053,40,3820065,30,6020075,80,6520084,80,5420094,10,4620104,30,4820119,61,081) Der er omregnet fra antal liter ifølge Punktafgiftsstatistikken til antal liter på 40 pct. vol, under antagelse af, at detgennemsnitlige alkoholindhold i alkoholsodavand er på 4,5 pct. vol.Anm.: NationalregnskabsprincipKilde: SKATs punktafgiftsstatistik (PAS)

Af tabel 2.2 fremgår det afgiftspligtige salg af alkoholsodavand opgjort påbaggrund af SKATs punktafgiftsstatistik (PAS) ud fra indtægterne fra deforskellige tillægsafgifter. Det bemærkes dog, at da der også betaleshenholdsvis vin, øl- eller spiritusafgift af alkoholsodavand, indgår denmængde alkohol, som stammer fra det afgiftspligtige salg af alkoholsodavand,også i opgørelserne over det afgiftspligtige salg af henholdsvis øl, vin ellerspiritus.

18

Spiritus

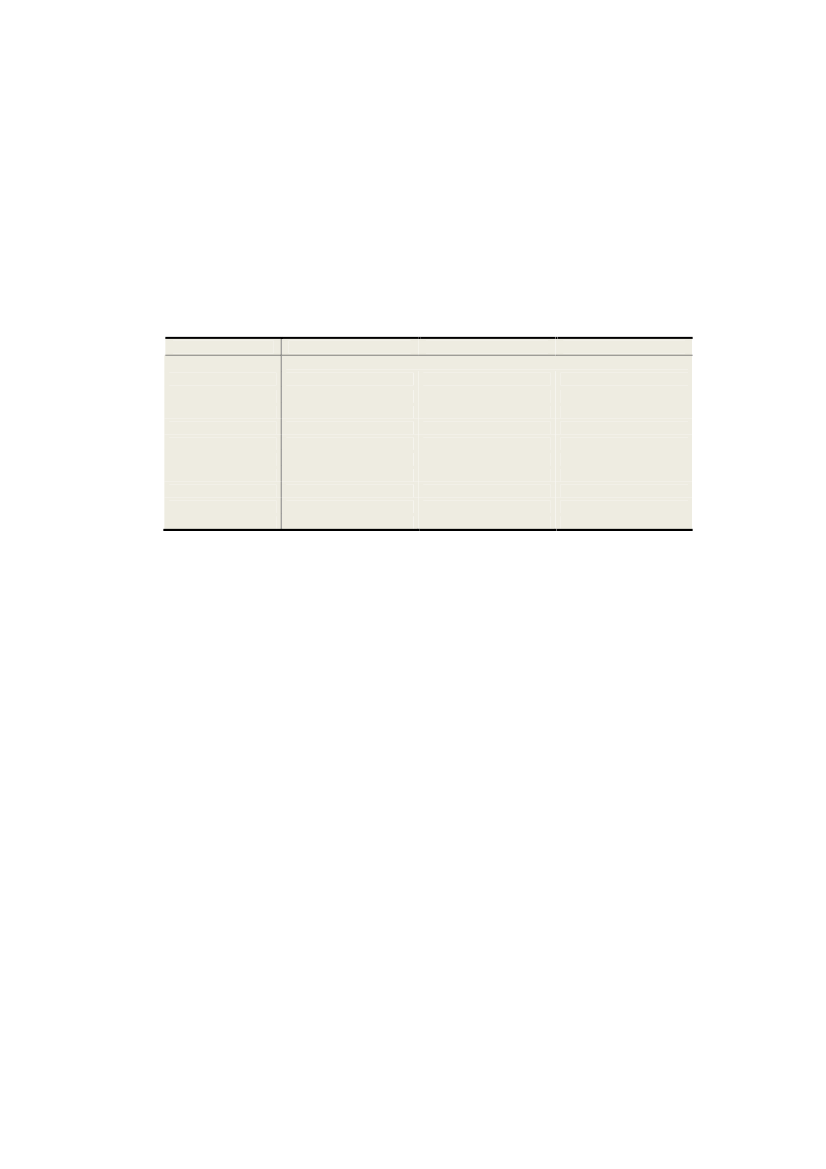

2.2 Udvikling i priser på spiritusDanskernes grænsehandel er drevet af den prisforskel, som er mellemudlandet og Danmark. Prisforskellen opstår dels pga. forskellig afgift, momsog valutakurs, og dels fordi der er forskellig avance på spiritus alt efter, omvarerne sælges i Danmark eller i udlandet og alt efter hvilken type spiritus,der er tale om. Tabellen illustrerer, hvorledes afgiftsniveauet isoleret setpåvirker priser på spiritus i Danmark og de øvrige EU-lande samt Norge.Tabel 2.3: Priselementer for spiritus pr. juli 2011LandDetailprisAfgiftMomsPris udenafgifter37,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,9637,96

DKK pr. 70 cl. 40 pct. vol.Belgien90,1736,5615,65Danmark99,9542,0019,99Tyskland77,5327,1912,38Grækenland109,5751,1220,49Spanien65,2417,329,95Frankrig83,2031,6013,63Irland124,5364,9621,61Italien65,5816,6910,93Cypern58,0012,487,57Malta75,5726,0811,53Luxembourg68,6421,738,95Holland82,5231,3813,18Østrig70,5920,8711,77Portugal73,1721,5313,68Finland147,8182,2127,64Sverige189,32113,5037,86UK119,2061,3819,87Polen79,0326,2914,78Estland81,0629,5913,51Letland80,0227,6314,43Litauen78,2226,6913,58Tjekkiet74,7824,3512,46Slovakiet72,5922,5412,10Slovenien70,5920,8711,77Ungarn73,7521,0414,75Bulgarien59,6411,749,94Rumænien66,4815,6512,87Norge248,14160,5549,63Gns. EU-27 + Norge92,3238,0516,30Kilde: EU-kommissionen, Excise duty tables, July 2011 og det norske finansministerium

Som det fremgår af tabellen, er der store forskelle i afgiftsniveauet på spiritusindenfor EU. Dette på trods af, at der er indført minimumsafgift i EU. IDanmark koster en typisk flaske spiritus ca. 99,95 kr. pr. 70 cl og har etalkoholindhold på ca. 40 pct. vol. Den samme flaske spiritus koster ca. 189,32kr. i Sverige, mens en tilsvarende flaske koster ca. 58 kr. på Cypern. Den

19

Bilag til Status over grænsehandel 2012

danske afgift ligger fortsat i den høje ende af afgiftsskalaen sammenlignetmed de øvrige EU-lande. Danmark beskatter spiritus med den 5. højeste afgifti EU og med den 6. højeste afgift, når Norge er indregnet.Norge har den højeste beskatning af spiritus sammenlignet med Danmark ogde øvrige EU-lande, hvilket medfører en pris i Norge på ca. 248,14 kr. pr.flaske, ved samme pris ekskl. moms og afgifter, som i Danmark.Udover Norge har Finland, Sverige, Storbritannien, Irland og Grækenland alleen afgift, der er højere end i Danmark, og borgerne i disse lande har derforteoretisk set et incitament til at grænsehandle i Danmark. Danskerne haromvendt fordel af at grænsehandle i en række af de syd- og østeuropæiskelande. Tyskland har fortsat en væsentlig lavere afgift end Danmark.Tabel 2.4: Priselementer for spiritus i Danmark og TysklandMeget billig spiritus37,5 pct. vol.FaktiskprisDan-Tysk-imarklandTysklandkr. pr. flaske (70 cl)79,9558,6449,9915,999,367,9839,3825,4925,49Typisk flaske40 pct. vol.FaktiskprisDan-Tysk-i Tysk-marklandlandkr. pr. flaske (70 cl)99,9576,5869,9919,9912,2311,1742,0027,1927,19Dyr spiritus40 pct. vol.FaktiskprisDan-Tysk-i Tysk-marklandlandkr. pr. flaske (70 cl)203,95175,58125,9940,7928,0320,1242,0027,1927,19

DetailprisMomsSpiritusafgiftEmballage-afgift0,80-0,80--0,80--Pris udenafgift23,7923,7916,5237,1637,1631,63120,36120,3678,68Anm.: Priser i Tyskland er omregnet fra 1 liter til 70 cl.Kilde: Diverse reklamer fra grænsebutikker mv. samt tilbudsaviser og prisundersøgelser i den danske detailhandel i2011.

Det er dog ikke kun afgiftsforskelle, der driver en lavere detailsalgspris iTyskland i forhold til Danmark. I tabel 2.4 fremgår det, at alt efter hvilkentype spiritus der handles, er der stor forskel på den besparelse, som danskerekan opnå ved at købe spiritus i Tyskland.Sammenlignet medStatus over grænsehandel, maj 2010er de danske priserpå billig spiritus steget, ligesom de tyske priser på billig spiritus er stegetsiden sidste status. Prisen på meget billig vodka i 2011 er omkring 49,99 kr.pr. flaske á 70 cl. i Tyskland, hvilket er en stigning på ca. 8 kr. sammenlignetmed prisen i 2009. Prisforskellen mellem Danmark og Tyskland kan dermedopgøres til ca. 30 kr., og den udgøres også af forskellen i avancer.Da moms og afgifter i Tyskland ikke er ændret, betyder det, at prisen udenmoms og afgifter i Tyskland er steget fra ca. 8,97 kr. pr. flaske til ca. 16,52 kr.pr. flaske, svarende til en fordobling.

20

Spiritus

Emballageafgiften for spiritus er siden sidste rapport nedsat fra 1,6 kr. til 0,8kr. Samtidig er prisen ekskl. moms og afgifter i Danmark siden sidste rapportsteget med godt 12 kr. Dermed er prisforskellen ekskl. moms og afgifter iforhold til Tyskland steget i forhold til 2009 og kan på baggrund af priserne itabellen ovenfor opgøres til 7,27 kr. i 2011.Såfremt prisen ekskl. moms og afgifter var den samme i Tyskland som iDanmark, ville prisforskellen på billig spiritus kun udgøre godt 21 kr.Det skal dog bemærkes, at priserne i tabellen ovenfor stammer fraSkatteministeriets indsamling af priser fra grænsebutikkernes tilbudsavisermv. og derfor ikke nødvendigvis er repræsentative for den faktiskegennemsnitspris, og resultaterne bør derfor ikke overfortolkes.Sammenlignet med billig spiritus er forskellen i prisen ekskl. moms ogafgifter på en typisk flaske spiritus, i dette tilfælde Gordons Gin, mindre,mens priseforskellen ekskl. moms og afgifter er større for dyr spiritus.En forklaring på den lavere pris ekskl. moms og afgifter i Tyskland kan være,at et godt tilbud på luksus spiritus kan være en god måde at lokke kunder tilde tyske grænseforretninger. Fælles for alle tre typer spiritus er således, atprisen renset for moms og afgifter er højere i Danmark end i Tyskland.Danskeres grænsehandel i Tyskland skyldes derfor ikke alene et højereafgiftsniveau i Danmark men også en højere pris ekskl. moms og afgiftersammenlignet med Tyskland. Den højere pris i Danmark kan skyldes højereavancer i Danmark som følge af mindre konkurrence, men den kan til delsogså afspejle andre forhold, så som højere drifts- og lønudgifter i Danmark.

21

Bilag til Status over grænsehandel 2012

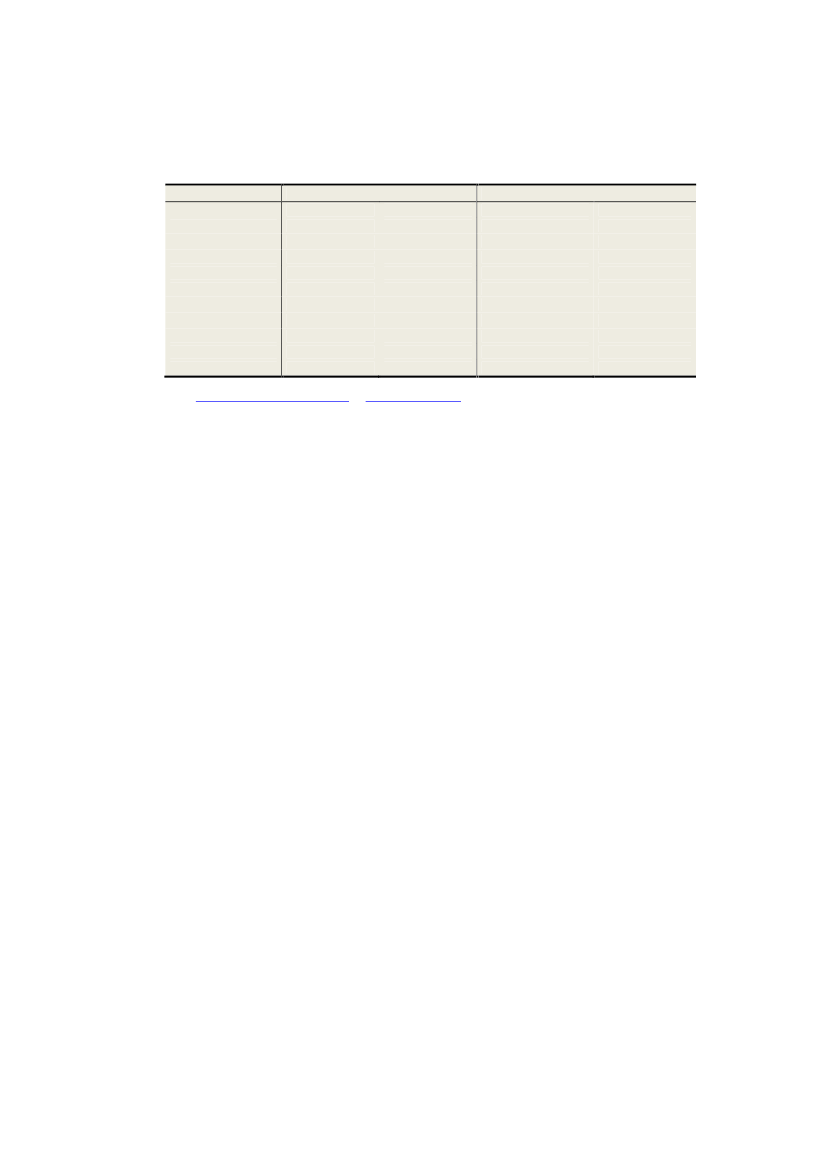

Tabel 2.5: Udviklingen i realpris og -afgift af spiritusForbrugerpris-indeksspiritusRealprisindeks,spiritus2000=100100,02000101,12001101,6200295,2200373,1200472,7200573,0200674,4200777,3200879,2200979,7201079,32011Kilde: Danmarks Statistik.100,098,896,989,067,566,065,065,165,466,265,163,2100,097,994,591,587,484,683,483,386,087,486,484,0100,097,795,482,850,449,548,647,746,245,644,643,5Realprisindeks,alkoholiskedrikkevarerRealafgift

Tabel 2.5 viser udviklingen i realpris og afgift for spiritus i Danmark. Fra2009 til 2011 er realprisen på spiritus faldet med 5 pct. Realprisfaldet driveshovedsageligt af faldet i realafgiften, der ligeledes er faldet med 5 pct. siden2009. Til sammenligning er realprisen på alkoholiske drikkevarer herunderogså øl og vin faldet med 4 pct.Skatteministeriet foretager i forbindelse med denne statusrapport, jf. tabel 2.6en sammenlignende undersøgelse af spirituspriserne i Tyskland og Danmark.Undersøgelsen er som tidligere nævnt baseret på relativt få observationer, ogbør derfor ikke overfortolkes. I forhold til priserne i den seneste rapport, erpriserne i Danmark generelt faldet, mens prisudviklingen i Tyskland har væretmere blandet.Tabel 2.6: Priser på spiritus i Danmark og Tyskland 2011DanmarkTilbudNormalprisTilbudkr. pr. flaske (70 cl)130,95109,95130,95128,9579,95145,95TysklandNormalpris

Jägermeister99,9576,8783,97Gordon's gin99,9569,9976,97Baileys99,9569,9994,99Smirnoff Red99,9569,9989,99Billig vodka79,9542,8759,99Bacardi, hvid rom99,9577,3689,99Anm.: Priserne i Tyskland er omregnet fra 1 liter til 70 cl.Kilde: Diverse reklamer fra grænsekiosker mv. samt tilbudsaviser og prisundersøgelser i den danske detailhandel2011.

Som det fremgår af tabel 2.7 er prisen i Danmark ca. 40 pct. højere end iTyskland, mens prisen ekskl. moms og afgifter stadig er op til ca. 25 pct.højere i Danmark sammenlignet med Tyskland. Forskellen i moms og afgifter

22

Spiritus

kan altså kun forklare en del af prisforskellen, da der er betydeligeprisforskelle, selv når man ser bort fra forskelle i moms og afgifter.Tabel 2.7 Priselementer for en flaske Smirnoff Red (37,5 pct. vol. 70 cl)DanmarkTysklandTilbudNormalprisTilbudNormalpriskr. pr. flaske (70 cl)Detailpris99,95128,9569,9989,99Moms19,9925,7911,1714,37Afgift39,3839,3825,4825,48Emballageafgift0,800,80--Pris uden moms og afgift39,7962,9933,3350,14Kilde: Diverse reklamer fra grænsekiosker mv. samt tilbudsaviser og prisundersøgelser i den danske detailhandel2011.

Det skal igen understreges, at Skatteministeriets prisundersøgelse er foretagetpå et spinkelt grundlag. Umiddelbart tyder Danmarks Statistiks prisindeks på,at priserne i Danmark er faldet, og Skatteministeriets prisundersøgelse på atpriserne er steget sammenlignet med 2009. Det er derfor svært at få et klartbillede af den reelle prisudvikling i Danmark, og det samme er som nævnttilfældet, når man ser på udviklingen i de tyske priser i forhold til den forrigerapport.Der er derfor ikke et entydigt billede af, hvorvidt danskernes fordel ved atgrænsehandle spiritus er steget eller faldet i forhold til den senestegrænsehandelsrapport.Ser man på gennemsnitsprisen for spiritus i grænsehandlen opgjort påbaggrund af TNS Gallups undersøgelse, jf. tabel 2.9 i næste afsnit, tyder detdog på, at gennemsnitsprisen for spiritus, som danskere har grænsehandlet,ikke kun i Tyskland, men også fra andre lande, er faldet markant i 2010 og2011 sammenlignet med tidligere år.Priselementer for ciderI tabel 2.8 nedenfor fremgår priselementerne for en Somersby cider iDanmark og Tyskland. Der er taget udgangspunkt i en tilbudspris i Danmarkpå 48 kr. for 4 stk. á 33 cl. og en pris i Tyskland på 105,95 kr. pr. 24 stk. á 33cl.Det fremgår af tabellen, at ved samme pris ekskl. moms og afgifter som iDanmark, ville en dåse cider koste 6,83 kr. i Tyskland. Den faktiske pris erdog noget lavere, da en dåse cider kun koster 4,41 kr. pr. stk. ved køb af 24.

23

Bilag til Status over grænsehandel 2012

Tabel 2.8: Priselementer for cider i Danmark og TysklandSomersby 4,7 pct. alkoholDanmarkDetailprisMomsAfgiftTillægsafgiftEmballageafgift12,002,401,292,480,10Tysklandkr. pr. 33 cl. dåse6,831,09---Faktiske pris iTyskland4,410,70---3,71

Pris uden afgift5,745,74Kilde: Prisindsamlinger i diverse tilbudsaviser i Danmark og Tyskland i 2011 samt egne beregninger.

24

Spiritus

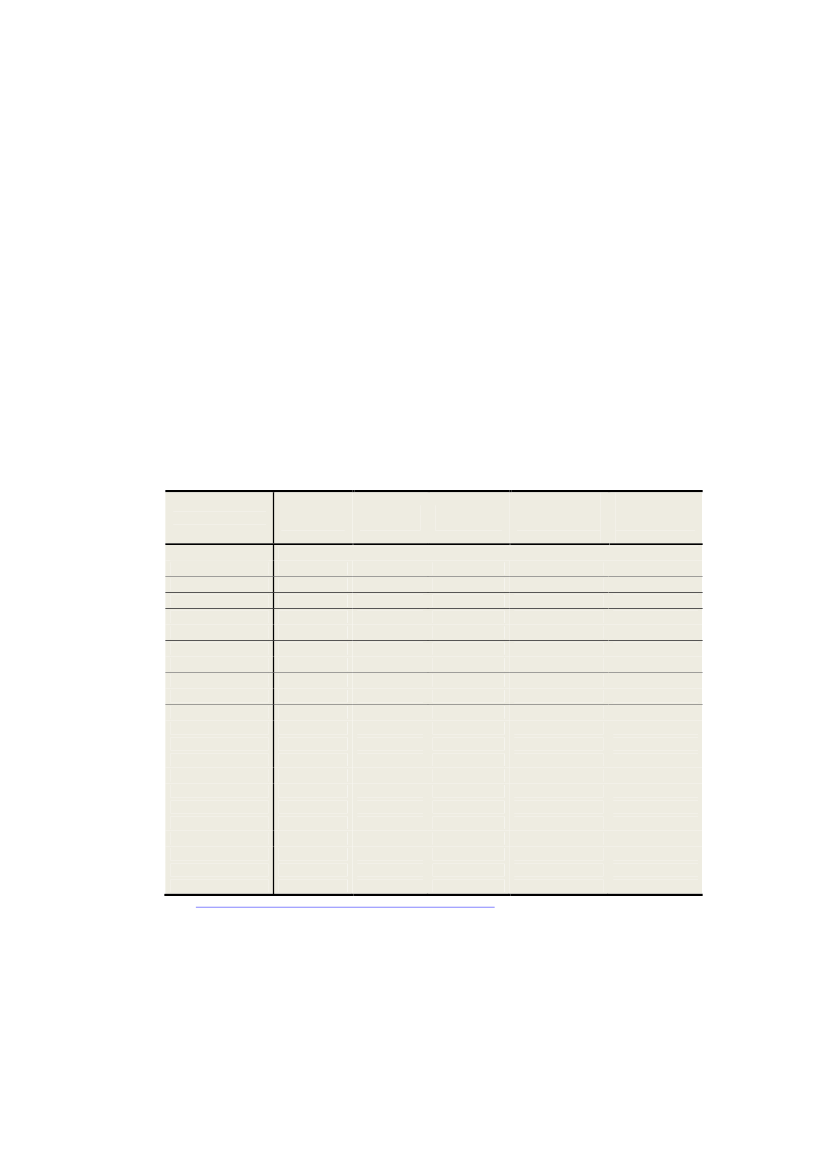

2.3 Grænsehandel med spiritus2.3.1 Danskeres grænsehandel i udlandetGfK og TNS Gallups undersøgelse for SkatteministerietTabel 2.9 viser resultaterne af GfKs og TNS Gallups interviewundersøgelseom danskeres grænsehandel med spiritus.Tabel 2.9: Danskeres grænsehandel med spiritus ifølge GfK og TNSGallup2006Mængde:Øvrige DanmarkGrænselandDanmark i altHovedstadØvrigeØstdanmarkFynSydjyllandØstjyllandVestjyllandNordjyllandDanmark i alt- fra Tyskland- fra andreVærdi:Danmark i alt- heraf grænseland- heraf øvrige DKDanmark i alt 2012-niveau4,220,44,630,730,780,41,220,920,440,134,633,121,506144157368620073,420,794,210,510,890,421,020,70,360,34,212,891,32540475875802008200913,580,143,7320103,380,233,600,560,650,360,620,770,310,333,733,602,171,43499164835454112438742720112,910,223,140,490,570,410,540,540,250,333,141,851,2936325338370

Mio. liter3,280,163,440,630,680,360,360,730,360,323,441,541,90Mio. kr.43418416451

Pris pr. literKr. pr. literDanmark i alt132,6128,3126,2133,8114,1115,7Grænselandet102,559,5112,5108,2104,7112,71) Tallene er opregnet til helår på baggrund af data fra 3. og 4. kvartal, af samme årsag er grænsehandlen i 2009 ikkefordelt på landsdele og købsland.Kilde: GfK og TNS Gallup.

Undersøgelsen viser, at grænsehandel med spiritus fortsat er faldende.Grænsehandlen er steget svagt fra 2008 til 2009, for derefter igen at falde i2010 og 2011, hvor grænsehandlen med spiritus ifølge TNS Gallup udgør3,14 mio. liter. Faldet er hovedsageligt sket i det øvrige Danmark, mensgrænsehandlen i grænselandet steg i 2010 og kun faldt marginalt med 0,01mio. liter i 2011.

25

Bilag til Status over grænsehandel 2012

Siden 2008 er den del af grænsehandlen, som stammer fra Tyskland, steget,mens den del af grænsehandlen, der stammer fra andre lande, er faldet, hvilketer den modsatte udvikling af, hvad der fremgik af den forrige rapport.Målt i værdi er grænsehandlen ifølge undersøgelsen faldet med ca. 70 mio. kr.i forhold til 2008, svarende til godt 16 pct. Dette fald er dog sammensat af enstigning på 65 mio. kr. i 2009 svarende til 15 pct., og et samlet fald i 2010 og2011 på henholdsvis 87 og 49 mio. kr. svarende til henholdsvis 18 og 12 pct. iforhold til året før.Den gennemsnitlige literpris i 2010 og 2011 har dermed været henholdsvis114 og 116 kr., mens prisen i 2008 og 2009 var henholdsvis 126 og 134 kr. pr.liter. Det kan afspejle, at der har været et markant prisfald i perioden, men detkan også betyde, at danskere i højere grad har købt billigere spiritus i 2010 og2011, når de har grænsehandlet spiritus.Den seneste undersøgelse understøtter tendensen fra tidligere undersøgelserom, at danske borgere i grænselandet køber spiritus betydeligt billigere enddet øvrige Danmark. Om årsagen er, at borgere i grænselandet er bedre til atfinde de bedste priser, eller om de i højere grad køber billig spiritus frem forden dyrere spiritus, fremgår ikke af data.Tabel 2.10: Danskeres grænsehandel med alkoholsodavand og ciderifølge TNS Gallup2008Mængde:Øvrige DanmarkGrænselandDanmark i altVærdi:Danmark i alt- heraf grænseland- heraf øvrige DKDanmark i alt 2012-niveau1,190,061,2629,11,028,13020091Mio. liter2,770,142,90Mio. kr.110,63,2107,3121201024,460,264,7270,53,267,37315,815,112,320113,880,224,1057,72,954,85914,914,113,1

Pris pr. literkr.Danmark i alt24,340,0Øvrige Danmark23,538,8Grænselandet15,523,41) Tallene er opregnet til helår på baggrund af data fra 3. og 4. kvartal.2) Fra og med 2. kvt. 2010 er tallene opgjort inkl. cider.Kilde: TNS Gallup.

Ifølge TNS Gallups interviewundersøgelse udgjorde grænsehandlen medalkoholsodavand og cider 4,7 mio. liter i 2010 og er siden faldet til 4,1 mio.liter i 2011, jf. tabel 2.10. Værdien er ligeledes faldet fra 70,5 mio. kr. i 2010

26

Spiritus

til 58 mio. kr. i 2011. Det er ikke muligt direkte at sammenligne med tidligereår, da grænsehandlen med cider først blev en del af undersøgelsen i 2010.Udviklingen i grænsehandel med alkoholsodavand ifølge ConsumerScanfremgår af tabel 2.11.Tabel 2.11: Grænsehandel med færdigblandet drik med alkohol ifølgeGfKs ConsumerScanMængdeTotal1. halvår 20062. halvår 2006Året 20061. halvår 20072. halvår 2007Året 20071. halvår 20082. halvår 2008Året 20081. halvår 20092. halvår 2009Året 20091. halvår 20102. halvår 2010Året 20101. halvår 20112. halvår 2011Dan-markTysk-land0,000,000,000,010,000,010,12-0,12---0,030,040,08-0,000,00Total7,4610,7718,239,4611,0520,5011,2911,1022,3910,8314,5525,3810,5010,0620,568,726,4815,20VærdiDan-MarkMio. kr.7,4110,6618,079,3511,0020,357,9211,1019,0210,8314,5525,389,568,8018,368,726,2014,92Tysk-land0,050,110,160,110,040,153,37-3,37---0,941,252,19-0,280,28162128232220Total2012-niveauDan-MarkPrisTysk-land

Mio. liter0,200,200,260,260,460,260,550,810,310,320,630,260,340,600,230,400,630,170,220,460,250,550,800,190,320,510,260,340,600,200,350,550,170,210,38

Kr. pr. liter37,4312,6340,7793,5739,3337,0020,0825,4242,1334,3437,2141,7442,7142,2947,3524,9833,1351,7928,8338,9132,8117,8619,0418,1827,45-27,45---28,9427,9928,39-109,87109,87

Året 20110,39Kilde: GfKs ConsumerScan.

ConsumerScan-undersøgelsen viser, at der siden sidste rapport er sket et fald igrænsehandel med alkoholsodavand fra 0,12 mio. liter i 2008 til 0,00 mio.liter i 2011, jf. tabel 2.11. Den ikke eksisterende grænsehandel medalkoholsodavandskyldessandsynligvis,atdespiritusbaseredealkoholsodavand er pålagt en tysk tillægsafgift. Denne afgift omfatter dog kunspiritusbaserede alkoholsodavand, mens de øl- og vinbaseredealkoholsodavand som f.eks. cider går fri.

27

Bilag til Status over grænsehandel 2012

Tabel 2.12: Grænsehandel med cider ifølge GfKs ConsumerScanMængdeTotal1. halvår 20062. halvår 2006Året 20061. halvår 20072. halvår 2007Året 20071. halvår 20082. halvår 2008Året 20081. halvår 20092. halvår 2009Året 20091. halvår 20102. halvår 2010Året 20101. halvår 20112. halvår 2011Dan-markTysk-land0,100,070,170,040,090,130,060,280,340,520,511,030,880,441,310,640,200,84Total26,7828,4655,2423,2724,8948,1625,1345,9271,0571,5475,92147,4662,1051,34113,4446,2831,9078,18VærdiDan-MarkMio. kr.26,2827,9254,1922,7524,3247,0724,7842,4567,2364,3666,83131,1952,7045,5698,2638,1729,3567,52Tysk-land0,500,551,050,530,571,090,353,473,827,189,0916,279,405,7815,188,112,5510,6680118161745262Total2012-niveauDan-MarkPrisTysk-land

Mio. liter3,983,884,234,168,213,343,436,773,444,798,235,735,6411,374,463,477,933,742,538,043,293,356,643,394,507,895,225,1310,353,593,036,623,112,335,44

Kr. pr. liter6,775,046,727,366,746,917,277,097,319,438,5212,3413,0212,6814,7015,0314,8512,2812,6012,426,0312,176,658,526,3012,3011,3113,9017,8415,8610,7313,2411,5712,7512,4812,68

Året 20116,28Kilde: GfKs ConsumerScan.

I tabel 2.12 ovenfor fremgår grænsehandlen med cider, opgjort på baggrund afConsumerScan. Grænsehandlen med cider udgjorde ifølge denneundersøgelse 0,8 mio. liter, hvilket er et fald i forhold til året før på ca. 0,5mio. liter. Værdien af grænsehandlen med cider er ligeledes faldet fra 2010 til2011. Generelt ligger tallene fra ConsumerScan på et noget lavere niveau, endhvad der fremgår af TNS Gallups undersøgelse.

2.3.2 Skatteministeriets skønDa ConsumerScan undersøgelsen ikke dækker grænsehandel med spiritus, erTNS Gallup Skatteministeriets eneste kilde til et skøn over grænsehandlenmed spiritus. Skatteministeriet skønner derfor, på baggrund af TNS Gallup, atgrænsehandlen med spiritus udgjorde 3,8 mio. liter i 2009, faldt til 3,6 mio.liter i 2010 og er siden faldet yderligere til 3,2 i 2011, jf. tabel 2.13.Skatteministeriet har ikke nye oplysninger vedr. den illegale handel medspiritus, som bl.a. pga. dens lyssky natur er svær at skønne over, men i lyset afdet relativt lave niveau for grænsehandlen med spiritus, skønnes den illegalehandel med spiritus heller ikke at have et væsentligt omfang.

28

Spiritus

Tabel 2.13: Skatteministeriets skøn over grænsehandlen med spiritusStatus overgrænsehandel2010 for 2009TNS GallupsinterviewundersøgelseSkatteministeriets skønKilde: TNS Gallup og egne beregninger.Status overgrænsehandel2012 for 2009Status overgrænsehandel2012 for 2010Status overgrænsehandel2012 for 2011

Mio. liter 40 pct. vol. spiritus3,44,43,733,83,603,63,143,2

I tabel 2.14 fremgår Skatteministeriets skøn over grænsehandlen medalkoholsodavand og cider. På baggrund af TNS Gallups undersøgelse kangrænsehandlen med disse varer skønnes at udgøre ca. 4,75 mio. liter i 2010faldende til 4 mio. liter i 2011.Tabel 2.14: Sammenligningalkoholsodavand inkl. ciderafskønover2008TNS Gallups interview undersøgelse1,26ConsumerScan0,46Skatteministeriets skønIllegal handelSkatteministeriets skøn inkl. illegal handelKilde: TNS Gallup, GfK ConsumerScan, Dansk Erhverv og egne beregninger.

grænsehandlen20092010Mio. liter2,904,721,031,393,004,752,003,006,75

med20114,100,844,004,008,00

Skatteministeriets skøn over den illegale handel har hidtil primært væretbaseret på oplysninger fra SKAT vedr. pantkontroller mv., og den illegalehandel har dermed primært omhandlet varer, der blev solgt i kiosker oggrønthandlere mv.Der foregår imidlertid også illegal handel, som sker via private f.eks. viaarbejdspladser, private adresser og varevogne. Denne illegale handel har hidtilikke indgået i skatteministeriets skøn over den illegale handel, og iforbindelse med igangsættelsen af denne rapport blev det derfor drøftet medde relevante brancher, hvordan denne handel kunne afdækkes.På den baggrund har Dansk Erhverv som tidligere nævnt foretaget enundersøgelse af danskernes illegale handel i 2011, hvor også privatesvideresalg indgår.2Undersøgelsen omfatter også cider, og den samledeillegale handel med cider opgøres til 4 mio. liter. At den illegale handel medcider skulle udgøre 4 mio. liter, og altså lige så meget som grænsehandlenmed alkoholsodavand og cider virker umiddelbart som et overkantsskøn,særligt set i lyset af at det afgiftspligtige salg af denne type produkter i 20112

Dansk Erhvervs Perspektiv 2012 ”Illegal handel med nydelsesmidler”.

29

Bilag til Status over grænsehandel 2012

udgjorde 9,6 mio. liter. Det kan dog ikke afvises, at den illegale handel medcider rent faktisk skulle udgøre 4 mio. liter. i 2011. Fra medio 2010 blev cideromfattet af tillægsafgiften på alkoholsodavand og det er formentlig herefter, atder har været en markant vækst i den illegale handel, så den i 2010 skønnes atudgøre 2 mio. liter, svarende til det halve af 2011. I 2009 skønnes der ikke athave været illegal handel med cider mv.Da Skatteministeriet ikke har andre kilder til den illegale handel med cider,skønnes det således, at den samlede grænsehandel med cider ogalkoholsodavand inkl. illegal handel udgjorde 6,75 mio. liter i 2010 og 8 mio.liter i 2011.

2.3.3 Udlændinges grænsehandel i DanmarkTNS Gallups undersøgelser for Skatteministeriet indeholder oplysninger omdanskeres grænsehandel med grænsehandelsfølsomme varer, men viser ikkehvorledes udlændinges grænsehandel udvikler sig i Danmark. Påspiritusområdet er det specielt svenskeres og nordmænds indkøb, som erinteressante. Det skal bemærkes, at nordmænd kun må indføre 1 liter spiritus iforbindelse med en udenlandsrejse, mens svenskerne ligesom danskerne fraEU må indføre 10 liter spiritus til eget forbrug.SoRAD3(Centrum för socialvetenskaplig alkohol- och drogforskning) vedStockholms Universitet undersøger jævnligt svenskernes grænsehandel medøl, vin og spiritus via en interviewundersøgelse.Heri indgår forbruget af spiritus pr. indbygger samt hvor stor en del heraf,som udgøres af grænsehandlet og smuglet spiritus. Grænsehandlen erligeledes opdelt på, hvilket land spiritussen stammer fra. Ved hjælp afbefolkningstal fra Statistisk Centralbyrån og en antagelse om, at detgennemsnitlige alkoholindhold i spiritus udgør 40 pct., kan man dermedopgøre svenskernes grænsehandel med spiritus fra Danmark til 1,2 mio. liter i2010, Det er herudover antaget, at nordmænd mv. grænsehandler ca. 1 mio.liter spiritus i Danmark om året. Dermed kan udlændinges grænsehandel medspiritus i Danmark opgøres, som det fremgår af tabel 2.15 nedenfor.Tabel 2.15: Udlændinges grænsehandel med spiritus i DanmarkGrænsehandel200720083,002009Mio. liter2,7520102,2520112,25Mængder:Spiritus3,25Kilde: SoRAD og egne beregninger.

3

www.sorad.su.se“Tal om alkohol 2010“

30

Spiritus

Udlændinge skønnes ikke at grænsehandle cider og andre alkoholsodavand iDanmark i nævneværdigt omfang.

2.4 Virkninger af afgiftsændringerPå baggrund af analyserne i de forrige afsnit antages følgende om forbruget afspiritus i Danmark.Tabel 2.16: Forudsætninger om forbrug af spiritus i Danmark40 pct. vol. spiritusMio. literSalg i Danmark- heraf salg til udlændinge= salg af alm. spiritus til danskere i DanmarkDansk grænsehandel- heraf Tyskland- heraf Øst- og Sydeuropa mv.Dansk forbrugKilde: Skatteministeriets egne beregninger.17,702,2515,453,201,901,3018,65

Danskernes samlede forbrug af spiritus kan opgøres til 18,65 mio. liter. Herafer 3,2 mio. liter grænsehandlet, mens 15,45 mio. liter er købt i Danmark. Deter lagt til grund, at grænsehandlen fordeler sig med 1,9 mio. liter fraTyskland, mens 1,3 mio. liter handles i ”taxfree” samt Øst- og Sydeuropa.Det antages, at prisen i Danmark er 100 kr. pr. flaske, mens prisen i Tysklander 81 kr. Desuden antages det, at besparelsen ved at købe spiritus i ”taxfree”og Øst- og Sydeuropa er 23 kr. pr. flaske, og at svenskere kan spare 95 kr. vedat handle i Danmark frem for i Sverige, jf. tabel 2.17.Tabel 2.17: Priser i Danmark og udlandetPr. flaske 70 cl 40 pct. vol.Kr.Pris i DanmarkPris i TysklandPris i SverigePris i Øst-, Sydeuropa og ”taxfree”Kilde: Skatteministeriets egne beregninger.1008119577

Ved en dansk pris på 77 kr. pr. liter og derunder er det antaget, at danskernestadig grænsehandler 0,2 mio. liter i Øst-, Sydeuropa og ”taxfree”, ligesom enpris på 81 kr. pr. liter og derunder fortsat vil udløse en grænsehandel iTyskland på 0,1 mio. liter. Det er udtryk for en ”naturlig” grænsehandel, som

31

Bilag til Status over grænsehandel 2012

er uafhængig af pris og afgiftsforskelle men i højere grad er begrundet i andreforhold som f.eks. køb af lokale produkter mv.Beregningerne i tabel 2.18 nedenfor viser, at en nedsættelse af afgiftensvarende til et prisfald på 10 kr. pr. flaske inklusiv moms, vil medføre atgrænsehandlen falder med ca. 1,6 mio. liter, mens udlændingenesgrænsehandel i Danmark vil stige med 0,4 mio. liter. Det danske forbrugstiger med 0,6 mio. liter. Den hjemvendte grænsehandel og et større forbrugaf spiritus betyder, at salget til danskere stiger med 2,2 mio. liter. Samlet vilen nedsættelse på 10 kr. pr. flaske altså betyde, at det afgiftspligtige salgstiger med 2,6 mio. liter.Tabel 2.18: Virkninger af danske afgiftsændringer på spiritusDansk Danskpris forbrug-- heraf Uden-Netto-Samfund - heraf Helbreds- Fald iSelv-herafkøbt ilandsk provenu1)nettodanskeomkost- grænse- finan-købt i udlandet køb iborgeresningerhandlen sierings-DKDKandelgrad

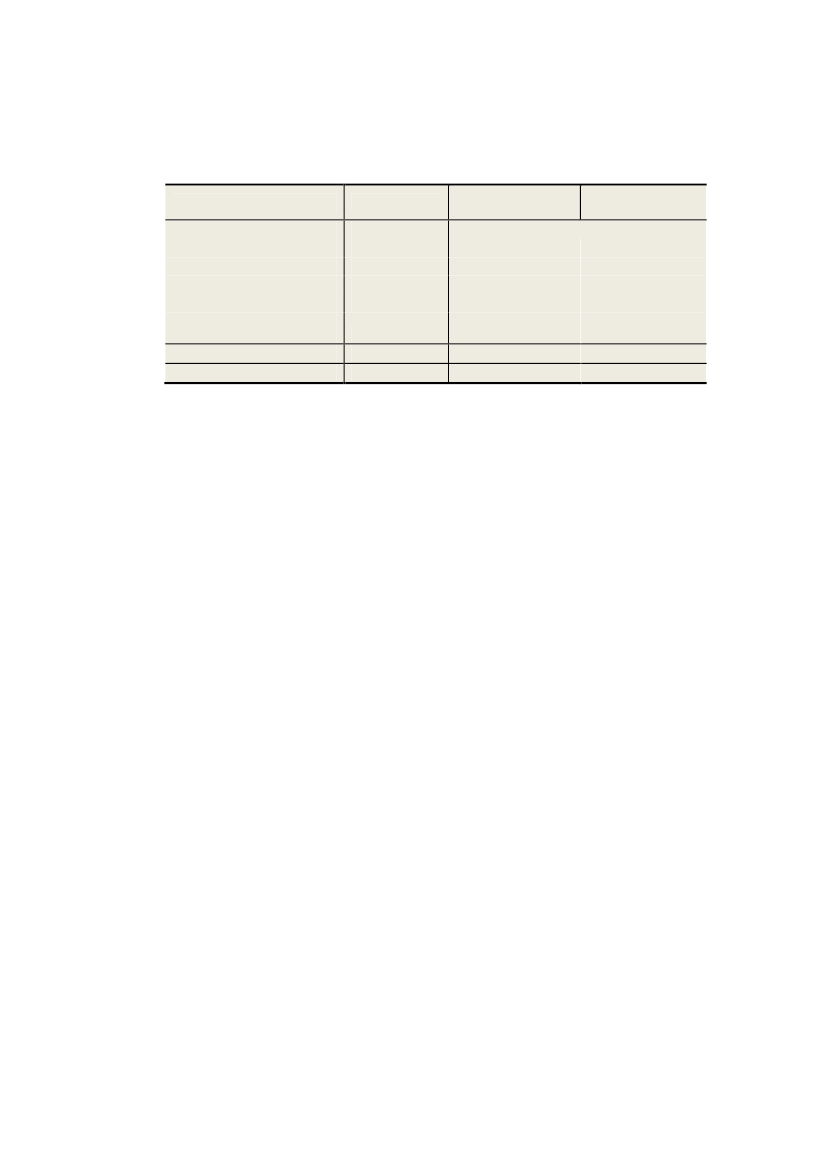

kr. pr.mio. liter drikkestyrke70 cl40 pct. vol.105,018,114,14,02,3102,518,214,63,62,4100,018,415,23,22,597,518,615,82,82,695,018,716,32,42,792,518,916,92,02,890,019,117,41,62,987,519,218,01,23,085,019,418,50,93,182,519,519,10,53,280,019,719,40,33,3Kilde: Skatteministeriets egne beregninger.

-400-4-12-23-39-58-81-109-154

-75-360346695122147169189190

mio. kr.-84-4304490137186237289343395

1360-6-13-19-26-32-38-45-51

-89-4404489133178222267311329

Pct.10410009389858178747063

Den lavere afgift vil give et samlet provenutab på ca. 39 mio. kr. Tabetdækker dog både over en provenugevinst og et provenutab. Provenugevinstenopstår som følge af en stigning i danskernes forbrug samt en lavere danskgrænsehandel og en større udenlandsk grænsehandel i Danmark. Dertilkommer, at et højere salg i Danmark af spiritus også udløser et større provenupå emballageafgiften. Provenutabet består dels af et tab på spiritusafgiftenpga. den lavere sats, og dels ved at en lavere afgift på spiritus vil flytte en delforbrug fra ølsalget. Det medfører færre indtægter fra ølafgiften. Det er iberegningerne antaget, at en nedsættelse af spiritusafgiften med 10 kr. pr.flaske inklusive moms vil udløse et merforbrug af spiritus på 0,65 mio. liter idrikkestyrke, heraf vil 0,25 mio. liter dog være pga. et lavere ølforbrug.En lavere afgift vil betyde, at danske borgere får en samfundsøkonomiskgevinst på ca. 186 mio. kr., mens det højere alkoholforbrug vil medføresundhedsomkostninger på ca. 26 mio. kr. Det er lagt til grund, at

32

Spiritus

sundhedsomkostningerne kan opgøres til 160 kr. pr. liter ren alkohol ifaktorpriser og 200 kr. pr. liter i forbrugerpriser. For samfundet som helhedvil en afgiftsnedsættelse på 10 kr. pr. flaske betyde en gevinst på ca. 122 mio.kr.En nedsættelse af afgiften svarende til et prisfald på 10 kr. pr. flaske har enselvfinansieringsgrad på ca. 81 pct.Af tabel 2.18 fremgår ligeledes konsekvenserne af en afgiftsstigning. Hvisafgiften på spiritus hæves svarende til en prisstigning på 2,50 kr. pr. flaske, vilforbruget falde med 0,2 mio. liter, salget i Danmark til danskere vil falde med0,6 mio. liter, mens danskeres køb af spiritus i udlandet vil stige med 0,4 mio.liter. Det vil ikke medføre et større nettoprovenu, men samfundet som helhedvil tabe 36 mio. kr. Der vil være en helbredsmæssig gevinst på ca. 6 mio. kr.som følge af det lavere forbrug.Selvfinansieringsgraden ved en afgiftsstigning svarende til en prisstigning på2,50 kr. pr. flaske er 100 pct., da det umiddelbare provenu, der ville være vedafgiftsstigningen mistes som følge af adfærdsændringer, og dermed bliver detforventede nettoprovenu som følge af afgiftsstigningen 0, jf. tabel 2.18.

33

Kapitel 3. Tobak3.1 Udvikling i salget af tobakAfgiften på cigaretter og tobak er harmoniseret i EU. Danmark skal derforligesom de øvrige medlemslande overholde EU’s minimumssatser.Minimumssatserne er bestemt enten som procent af detailprisen eller som enmindstepris pr. 1.000 stk. cigaretter eller pr. kg. tobak.Afgiften på cigaretter er, blevet ændret to gange i løbet af 2010. Med virkningfra 1. januar 2010 blev afgiften dels omlagt, så der kom større vægt påværdielementet, og dels forhøjet svarende til en gennemsnitlig stigning på 3kr. pr. 20 styk pakke.Med virkning fra 1. juli 2010 blev afgiften yderligere forhøjet svarende til engennemsnitlig prisstigning på 2 kr. per 20 styk cigaretter.Forhøjelserne skønnedes at medføre, at tobaksafgiftsprovenuet i 2010 samletskulle stige med knap 500 mio. kr., men som det fremgår af tabel 3.1, blev deri 2010 tale om en markant større stigning i tobaksafgiftsprovenuet i forhold til2009. Det skal ses i lyset af det meget store provenu i 2. kvartal 2010, som fordet første afspejler, at British American Tobacco (BAT) ophørte med atproducere cigaretter i Danmark per 1. juli 2010, og for det andet at den sidsteforhøjelse havde virkning fra 1. juli 2010, hvorfor det store provenusandsynligvis også afspejler en vis hamstring.Provenuet fra tobaksafgifterne i 2011 blev derimod stort set som forventet,omend det blev lidt lavere end de to forhøjelser skulle tilsige, hvilket skal ses ilyset af det meget store provenu i 2010.Selvom provenuet i 2010 og 2011 bl.a. som følge af afgiftsforhøjelserne, erstørre end i de foregående år, er der tale om et markant fald i mængden afafgiftsberigtigede cigaretter, jf. tabel. 3.2. Det samme gør sig gældende forpibetobak, mens der i 2011 er sket en stigning i de afgiftsberigtigede mængderaf rulletobak. Det kan sandsynligvis forklares ved, at afgiftsforhøjelserne harfået flere rygere til at gå over til hjemmerulning.Samlet er der dog tale om et faldende afgiftspligtigt salg af tobak, hvilket altandet lige tyder på, at cigaretforbruget er faldet. Da det afgiftspligtige salgkun er en del af det samlede danske forbrug, må man først tillæggedanskernes grænsehandel i udlandet og eventuelt illegal handel og desudenfradrage den grænsehandel, som foretages af udlændinge, for derved atkomme frem til det samlede danske forbrug.

34

Tobak

Tabel 3.1: Udvikling i tobaksafgiftsprovenuCigaretter mv. Cigarer mv.Pibetobak mv.1)

Cigaret-papir2)

Total

Absolutte ændringift. samme periodeåret før

mio. kr.1. kvt. 20051.5101411591.648-1252. kvt. 20051.9331314182.0964253. kvt. 20051.6071411581.745-964. kvt. 20051.6051311181.737-5520056.65554482347.2261491. kvt. 20061.7901313081.9402922. kvt. 20061.7011211181.832-2643. kvt. 20061.6811311681.818734. kvt. 20061.6781211491.8137620066.85149471337.4031781. kvt. 20071.9511110572.0741332. kvt. 20071.540119471.653-1793. kvt. 20071.749129491.864464. kvt. 20071.575119551.685-12820076.81544388297.276-1281. kvt. 20081.728108761.831-2432. kvt. 20081.620108171.718653. kvt. 20081.674113291.725-1384. kvt. 20081.594918841.79510920086.61640388267.069-2071. kvt. 20091.56668571.664-1662. kvt. 20091.60498571.705-133. kvt. 20091.71788271.815894. kvt. 20091.8731010461.99319920096.76033356287.1771081. kvt. 20101.88398771.9853212. kvt. 20102.609911572.7401.0353. kvt. 20101.575812461.713-1024. kvt. 20101.79499381.903-9120107.86033418288.3401.1631. kvt. 20111.393710161.507-4782. kvt. 20111.881810171.998-7423. kvt. 20112.071912772.2145014. kvt. 20111.66189981.776-12720117.00532429297.495-8461) Inklusive tobak til hjemmerulning.2) Cigaretpapirafgiften er en del af forbrugsafgiftsloven.Anm. Der er anvendt en delvis mekanisk metode til opdeling på de forskellige poster, der kan sløre billedet i periodermed store ekstraordinære betalinger og refusioner.Kilde: Statsregnskabet.

35

Tabel 3.2: Udvikling i de afgiftsberigtigede mængder tobak i DanmarkCigaretterCigarer mv.Pibetobak(grov)12616613611954613414313612654112186981024078784401703818789991093848983986833843676867245Rulletobak (fin)mio. g2427262610322242523932023232288182123208215181919721517171767142016186814316413413958016711713514155912413111911949411510534216470110108941334457012699793741159313390431Cigaretpapirmio. stk.22421220520584619120320321681318418622612772415416622198639187181183161712173181161195710159184176207727

mio. stk.1. kvt. 20052. kvt. 20053. kvt. 20054. kvt. 200520051. kvt. 20062. kvt. 20063. kvt. 20064. kvt. 200620061. kvt. 20072. kvt. 20073. kvt. 20074. kvt. 200720071. kvt. 20082. kvt. 20083. kvt. 20084. kvt. 200820081. kvt. 20092. kvt. 20093. kvt. 20094. kvt. 200920091. kvt. 20102. kvt. 20103. kvt. 20104. kvt. 201020101. kvt. 20112. kvt. 20113. kvt. 20114. kvt. 20112011Anm. Bogføringsprincip.Kilde: Statsregnskabet.1.8122.3211.9271.9277.9862.1352.0312.0102.0038.1782.3191.8302.0821.8818.1122.0521.9271.9921.8947.8651.8641.9252.0412.2058.0351.9212.6901.4941.7137.8181.3271.7801.9471.5576.611

Tabel 3.2 viser de afgiftsberigtigede mængder opgjort på baggrund afprovenuet. På tobaksområdet giver det dog ikke et særligt præcist billede afudviklingen i de solgte mængder, da afgiften afregnes ud fra stempelmærker,som skal påsættes tobaksvarer inden salg.

36

Tobak

Tabel 3.3: Udvikling i påsatte stempelmærkerCigaretterCigarer mv.Pibetobak(grov)135146129134544117121120121479109106110984239210396100390798790833406673808230160676667Rulletobak (fin)Cigaretpapirmio. stk.14617112114057714314213313555213012411111848311511511211845910510810711943989147781014151001099711222421220520584619120320321681318418622612772415416622198639187181183161712173181161195710159184176207727

mio. stk.1. kvt. 20052. kvt. 20053. kvt. 20054. kvt. 200520051. kvt. 20062. kvt. 20063. kvt. 20064. kvt. 200620061. kvt. 20072. kvt. 20073. kvt. 20074. kvt. 200720071. kvt. 20082. kvt. 20083. kvt. 20084. kvt. 200820081. kvt. 20092. kvt. 20093. kvt. 20094. kvt. 200920091. kvt. 20102. kvt. 20103. kvt. 20104. kvt. 201020101. kvt. 20112. kvt. 20113. kvt. 20114. kvt. 20111.7542.3711.9331.9087.9651.9612.0382.1432.0748.2162.3301.7442.1221.7427.9381.9101.9621.9482.0837.9031.7892.0261.9362.1167.8681.9872.7841.1781.7537.7021.3371.7971.9401.830242726261032224252393202323228818212320821518191971151717176714201618

mio. gram

20116.90468259418Anm.: Tabellen viser mængderne opgjort på baggrund af påsætte stempelmærker i perioderne.Kilde: SKAT, på baggrund af producenter og importører.

Når stempelmærkerne afhentes hos SKAT, bliver afgiften bogført istatsregnskabet, men der kan gå noget tid, før mærkerne kommer i brug, ogafgiften skal betales. Derfor er udviklingen i de påførte stempelmærker et lidtbedre udtryk for, hvorledes det afgiftspligtige salg udvikler sig, jf. tabel 3.3.Af tabel 3.3 fremgår det, at salget af cigaretpapir og dermed hjemmerulningfrem til og med 2010 har været faldende, mens der i 2011 er sket en lillestigning. Denne udvikling bekræftes også af salgstal fra Tobaksindustrien, jf.

37

tabel 3.4. Salgstallene ligger på niveau med udviklingen i de påsattestempelmærker i tabel 3.3.Tabel 3.4: Årligt salg af røgtobak i Danmark ifølge TobaksindustrienFinskårenMio. gram200020012002200320042005200620072008200920102011Kilde: Tobaksindustrien.1.0279298888436555715334724454254014181.024898824732625539474415372342283257Grovskåren

Hjemmerulning er siden 2000 faldet til under det halve i Danmark. Det kanbl.a. begrundes med, at der siden 2004 er kommet flere billigmærker på detdanske marked. Billigcigaretterne har bidt sig fast på det danske marked, ogdet gør hjemmerulning mindre attraktiv. Afgiftsforhøjelserne i 2010 harbetydet, at prisen på 20 styk hjemmerullede cigaretter er steget med detsamme som 20 styk fabriksfremstillede cigaretter i gennemsnit, og det harmedvirket til den begrænsede stigning i salget af finskåren tobak tilhjemmerulning.

3.2 Udvikling i priser på tobakEU’s tobaksdirektiver sikrer, at der sker en vis minimumsbeskatning aftobaksvarer i medlemslandene. Det er et krav, at afgiften mindst skal være 64euro pr. 1.000 stk. cigaretter. Der er også krav om, hvor stor en andel af prisenpå cigaretter, der skal være afgift, og hvor stor stykafgiften skal være i forholdtil værdiafgiften. For røgtobak og andre tobaksprodukter er der ogsåminimumsafgifter. I de tidligere grænsehandelsrapporter er EU-reglerne fortobak beskrevet nærmere.

3.2.1 CigaretterPå trods af EU-regler er der stor forskel på afgiftssatserne indenfor EU, jf.tabel 3.5.

38

Tobak

Tabel 3.5: Punktafgifter og moms for cigaretter i juli 2011LandStykafgiftDKK pr. 20 stk.VærdiafgiftPct. af detailværdiMomsPct. af detailværdi17,3620,0015,9718,7015,2516,3917,3616,6713,0415,2513,0115,9716,6718,7018,7020,0016,6718,7016,6718,0317,3616,6716,6716,6720,0016,6719,3520,0017,23af kursudsving ogBritish American

Belgien2,3752,41Danmark13,5021,65Tyskland13,5321,94Grækenland2,9352,45Spanien1,8957,00Frankrig2,9256,99Irland27,3418,25Italien1,1454,57Cypern5,9640,00Malta5,6647,00Luxembourg2,5247,84Holland20,228,59Østrig5,0742,00Portugal10,2923,00Finland2,6152,00Sverige20,531,00)Storbritannien26,6216,50Polen5,9931,41Estland5,7233,00Letland5,2534,00Litauen5,7025,00Tjekkiet6,5328,00Slovakiet8,3023,00Slovenien3,0445,15Ungarn5,3128,40Bulgarien7,7023,00Rumænien7,6721,00Norge42,890,00Gns. EU-27 + Norge9,6132,33Anm.: Stykafgifter er opgjort i danske kroner for 20 stk. Beløbene kan afvige en smule på grundafrunding. Moms og værdiafgifter er opgjort i procent af detailpris.Kilde: EU-Kommissionen, Excise Duty Tables, july 2011, Finansdepartementet i Norge samtTobacco.

Ud over forskellige satser er der også forskel på, om medlemslandene harvalgt at lægge størst vægt på stykelementet eller størst vægt påværdielementet.I forbindelse medForårspakke 2.0er sammensætningen i den danske afgiftpå cigaretter ændret, således at værdielementet har fået en større vægt.Afgiften frem til 2010 har således været fordelt på en stykafgift på 63,66 ørepr. stk., og en værdiafgift på 13,61 pct. af detailprisen inkl. moms. Det blevmed forhøjelsen i juli 2010 ændret til en stykafgift på 67,5 øre pr. stk. og enværdiafgift på 21,65 pct. af detailprisen.Dermed blev sammensætningen stort set identisk med den, som Tyskland har,jf. tabel 3.5. EU-regler forhindrer medlemsstaterne i at indføre en cigaretafgift

39

udelukkende baseret på en stykafgift. Stykafgiften må maksimalt udgøre 76,5pct. af den samlede afgiftsbelastning inklusiv moms. Sverige har valgt atlægge størst mulig vægt på stykelementet indenfor rammerne af EU-reglerne.I forbindelse med aftalen om finansloven for 2012 blev det aftalt at forhøjeafgifterne på cigaretter og røgtobak per. 1. april 2012 svarende til engennemsnitlig prisstigning på 3 kr. per 20 styk. Samtidig blev det besluttet, atden danske afgiftsstruktur skulle ændres, så der ligesom i Sverige blev lagtstørst mulig vægt på stykelementet. Fra 1. april 2012 udgør stykafgiften påcigaretter således 116,65 øre pr. styk, og værdiafgiften udgør 1 pct. afdetailprisen.Danskere har traditionelt hovedsageligt røget danskproducerede cigaretter, ognår de grænsehandler, har de valgt at grænsehandle de kendte danskecigaretmærker. Tabel 3.6 viser priselementer for 20 stk. Prince i udvalgtelande.Det fremgår, at det ikke kun er afgiftsforskelle, som giver incitament til atgrænsehandle cigaretter for danskere. Der er for eksempel en avanceforskel på2,9 kr. ekskl. moms på en pakke Prince købt i Danmark sammenlignet medPolen. Det er den samlede prisforskel, som driver grænsehandlen. Det er udenbetydning for en forbruger, om prisforskellen skyldes en højere afgift eller enhøjere avance.Tabel 3.6: Priselementer for Prince i landets pris juli 2011LandDanmarkTysklandGrækenlandSpanienFinlandSverigePolenNorgeDetailpris39,037,329,829,838,943,224,787,5Stykafgift13,513,52,91,92,620,56,042,9VærdiafgiftDKK pr. 20 stk.8,48,215,617,020,20,47,80,0Moms7,86,05,64,57,38,64,617,5Pris udenafgifter9,29,65,76,48,813,66,327,1

Gennemsnit41,2812,999,717,7410,85Anm.: Prince forhandles ikke i alle europæiske lande, men primært i de lande som er danskeres foretrukne rejsemålsamt de nordiske lande.Kilde EU-Kommissionen, Excise Duty Tables, july 2011, finansdepartementet i Norge samt British AmericanTobacco.

Det fremgår af tabel 3.7, at hvis prisen uden moms og afgift var den samme ide øvrige EU lande og i Norge, som den er i Danmark, ville den danske prispå cigaretter ligge over gennemsnittet, og dermed har Danmark en beskatning,der er højere end gennemsnittet i EU inkl. Norge.

40

Tobak

Selv om billigcigaretter har haft deres indtog på det danske cigaretmarked, erbilligcigaretter ikke specielt billige i forhold til de øvrige EU-lande, som tabel3.8 viser. Det er f.eks. interessant, at danskere på ferie i Letland og Litauenhar mulighed for at købe billig cigaretter til halv pris i forhold til i Danmark.Tabel 3.7: Priselementer for en pakke cigaretter i EU og Norge vedsamme pris uden afgift som i Danmark for en gennemsnitscigaretLandDetailprisStykafgiftVærdi-afgiftDKK pr. 20 stk.15,737,507,1517,5117,6520,609,6514,8810,7915,3911,263,0711,966,7016,520,348,237,998,148,475,386,705,7211,526,615,495,060,0015,73Moms5,216,925,206,244,725,929,184,553,524,993,065,704,755,455,946,898,314,764,114,493,733,994,154,254,653,984,6612,405,21Pris udenafgifter6,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,706,70

Belgien30,022,37Danmark34,6213,50Tyskland32,5913,53Grækenland33,382,93Spanien30,971,89Frankrig36,142,92Irland52,8627,34Italien27,281,14Cypern26,965,96Malta32,755,66Luxembourg23,552,52Holland35,6820,22Østrig28,475,07Portugal29,1510,29Finland31,772,61Sverige34,4720,53Storbritannien49,8626,62Polen25,455,99Estland24,675,72Letland24,915,25Litauen21,515,70Tjekkiet23,916,53Slovakiet24,878,30Slovenien25,513,04Ungarn23,275,31Bulgarien23,867,70Rumænien24,107,67Norge61,9842,89Gns. EU-27 + Norge30,022,37Kilde: EU-Kommissionen og finansdepartementet i Norge.

Markedsandelen for den mest efterspurgte klasse af cigaretter (Prince m.fl.)har været faldende gennem flere år, jf.Status over grænsehandel, juni 2007.I1. kvartal 2005 havde Prince m.fl. en markedsandel på 34,4 pct. I 1. kvartal2011 var denne markedsandel faldet til 12 pct., jf. tabel 3.9. Forklaringen påtab af markedsandele skal primært findes i fremkomsten af billigcigaretter pådet danske marked, og billigcigaretter har som noget nyt i flere kvartaler i2010 og 2011 været den mest efterspurgte priskategori.

41

Tabel 3.8: Detailpris for billigste mærke i en række EU-lande, juli 2011LandBelgienDanmarkTysklandGrækenlandSpanienFrankrigIrlandItalienCypernMaltaLuxembourgHollandØstrigPortugalFinlandSverigeStorbritannienPolenEstlandLetlandLitauenTjekkietSlovakietSlovenienUngarnBulgarienRumænienNorgeDetailpris forbilligste mærke-29,5030,2119,9524,78-54,0529,0822,9624,6025,87-26,84-31,3133,53--16,1014,8414,0619,6118,9419,3116,3316,28-65,03Vejet detailpris(WAP)33,7434,6234,2523,3324,8240,2463,1230,5524,3728,0226,8435,2828,2325,7132,2137,0146,7317,3016,4316,4816,1020,7119,7919,6716,4816,7717,8281,28Besparelse-5,124,043,380,04-9,071,481,413,420,97-1,39-0,903,48--0,331,642,051,100,850,360,150,49-16,252,76

Gennemsnit26,3429,57Kilde: British American Tobacco og EU-Kommissionens Excise Duty Tables, juli 2011.

42

Tobak