Skatteudvalget 2012-13

SAU Alm.del Bilag 34

Offentligt

Status overgrænsehandelHovedrapport 2012

Indholdsfortegnelse1.Rapportens hovedkonklusioner ....................................................................22.Grænsehandel i Danmark ..............................................................................42.1 Karakteren af danskernes grænsehandel ........................................................... 62.2 Opjustering af den illegale grænsehandel .......................................................... 82.3 Nettogrænsehandlen er i dansk favør ................................................................ 92.4 Hovedparten af grænsehandlen foregår i Tyskland .......................................... 11

3.Afgiftsændringer i og omkring Danmark ....................................................123.1 Afgiftsændringer i de øvrige europæiske lande ................................................ 133.2 Udviklingen i grænsetrafikken .......................................................................... 15

4.Om afgifter, priser og grænsehandel ..........................................................164.1 Afgiftsforhøjelser og selvfinansieringsgrader .................................................... 174.2 Prisforskelle og grænsehandel ......................................................................... 18

5.Udvikling i forbruget af nydelsesmidler ......................................................196.Grænsehandlen i 2012..................................................................................21

Side 1 af 23

1. Rapportens hovedkonklusionerSkatteministeriet udgiver hvert andet år rapportenStatus over grænsehandel.Dennerapporten dækker udviklingen i grænsehandlen i 2010 og 2011 og indeholder desuden etforeløbigt skøn for grænsehandlen i 2012.Siden den sidste rapport om grænsehandel blev offentliggjort i maj 2010, er der sket enrække ændringer af afgifterne i Danmark, som har kunnet påvirke grænsehandlen. Dentidligere regering besluttede medForårspakke 2.0og det efterfølgendeServiceeftersynathæve afgifterne på en række grænsehandelsfølsomme varer. Derudover indførte dentidligere regering den såkaldte fedtafgift. Samtidig blev der i forbindelse medfinanslovsaftalen for 2012imellem regeringen og Enhedslisten gennemført afgiftsstigningerpå en række grænsehandelsfølsomme varer, ligesom parterne aftalte at indføre en afgiftpå tilsat sukker.Debatten om disse afgifter har bidraget til en opfattelse af, at grænsehandlen i Danmarkskulle være steget markant – bl.a. som følge af de senere års afgiftsstigninger.Konklusionen i denne rapport er imidlertid, at den samlede grænsehandel i Danmark errelativt stabil og har udviklet sig som forventet.Rapporten konkluderer, at•Opgjort i 2012-niveau skønnes danskernes samlede grænsehandel i udlandet i2011 at udgøre 9,6 mia. kr., mens den samlede grænsehandel i 2010 skønnes atudgøre 12,1 mia. kr. Til sammenligning var den samlede grænsehandel i 200913,7 mia. kr., mens grænsehandlen, da den toppede i 2005, var 15,6 mia. kr. Densamlede danske grænsehandel i udlandet skønnes i 2011 at udgøre ca. 1,1 pct. afdet private forbrug.Undersøgelsen af grænsehandlen i 2011 bærer dog præg af, at der for enkeltevaregrupper er tale om et meget lavt niveau sammenlignet med tidligere år.Derfor er det sandsynligt, at den faktiske grænsehandel i 2011 snarere har væretpå niveau med grænsehandlen i 2010.Ser man på de enkelte varegrupper, skønnes grænsehandlen med nydelsesmidlerinkl. illegal handel at udgøre ca. 4 mia. kr. i 2011, mens grænsehandlen medandre varer end nydelsesmidler skønnes at udgøre ca. 5,6 mia. kr.Grænsehandlen med nydelsesmidler har været stigende siden 2007 og er fra 2009til 2011 steget med 225 mio. kr. (2012-niveau). Det er først og fremmestnydelsesmidler, der er belagt med afgifter, og derfor er det også denne del afgrænsehandlen, der er påvirket af de senere års afgiftsændringer.Danskernes køb af andre varer end nydelsesmidler i udlandet har modsatgrænsehandlen med nydelsesmidler været faldende i 2010 og 2011. Det er dogsandsynligt, at det reelle niveau har været højere og nærmere på niveau medomfanget i 2010, som var ca. 8 mia. kr.

•

•

•

•

Side 2 af 23

•

Den illegale grænsehandel skønnes på baggrund af nye undersøgelser at have etstørre omfang end antaget i Skatteministeriets tidligere grænsehandelsrapporter. Iden forbindelse er særligt den illegale handel med øl og sodavand blevetopjusteret. Den illegale handel med nydelsesmidler skønnes i 2011 at udgøre ca.500 mio. kr.Udlændinge handler for et større beløb i Danmark, end danskerne handler for iudlandet. Den samlede nettogrænsehandel inkl. benzin og diesel vurderes såledesat have været i dansk favør i perioden 2007-2011. Nettogrænsehandlen udgjordei 2011 ca. 4,5 mia. kr. i dansk favør.Hovedparten af grænsehandlen foregår i Tyskland og Sverige. I 2011 udgjordehandlen i Tyskland godt 47 pct. af den samlede grænsehandel, mens den iSverige udgjorde godt 17 pct. af den samlede grænsehandel.MedForårspakke 2.0og det efterfølgendeServiceeftersynblev afgifterne ændret påen række varer. Disse ændringer skønnes forsigtigt at have hævet grænsehandlenmed nydelsesmidler med 350-400 mio. kr.Fedtafgiften trådte i kraft 1. oktober 2011. I 2011 kan der ikke ses en stigning igrænsehandlen med madvarer samlet set, og de foreløbige tal for 2012 tyder på,at effekten på grænsehandlen af fedtafgiften, som forventet, har været begrænset,idet den skønnes at udgøre i omegnen af 100 mio. kr.Finanslovsaftalen for 2012ventes at medføre en yderligere stigning i grænsehandlenmed nydelsesmidler på ca. 1 mia. kr. i forhold til 2011 svarende til en stigning påknap 25 pct., mens sukkerafgiften forventes at ville medføre en yderligerestigning i grænsehandlen på ca. 100 mio. kr. fra 2013, hvis den indføres.Det er med sikkerhed forbundet med provenutab at nedsætte afgifterne på andrevarer end spiritus, tobak og brændstoffer.Prisforskelle mellem Danmark og udlandet kan ikke alene forklares afafgiftsforskelle. Når der korrigeres for forskelle i moms og afgifter, er priserne if.eks. Tyskland fortsat betydeligt lavere end i Danmark. Det tyder på manglendekonkurrence i dagligvarebranchen i Danmark, og skaber på samme måde somafgifter incitament til at grænsehandle.På baggrund af foreløbige oplysninger for 2012 er det prognosen, at danskernesgrænsehandel i 2012 udgør 10½ mia. kr. Det er inklusiv den forventede stigning igrænsehandlen som følge af finansloven for 2012, dvs. niveauet i 2011 tillagt denforventede stigning i grænsehandlen på ca. 1 mia. kr. i 2012 svarende til enstigning på 25 pct. i grænsehandlen med nydelsesmidler, som følge afafgiftsforhøjelserne på cigaretter og røgtobak, chokolade og slik, øl, vin ogmineralvand, der blev vedtaget med aftalen om finansloven for 2012.Grænsehandlen i 2012 ventes på baggrund af de foreløbige oplysninger altså påtrods af de vedtagne afgiftsstigninger fortsat at ligge på det gennemsnitsligeniveau i løbet af det seneste årti. Dette vil også være tilfældet, selvom mankorrigerer for, at niveauet for enkelte varegrupper er lavt i 2011 sammenlignetmed tidligere år.Side 3 af 23

•

•

•

•

•

•

•

•

•

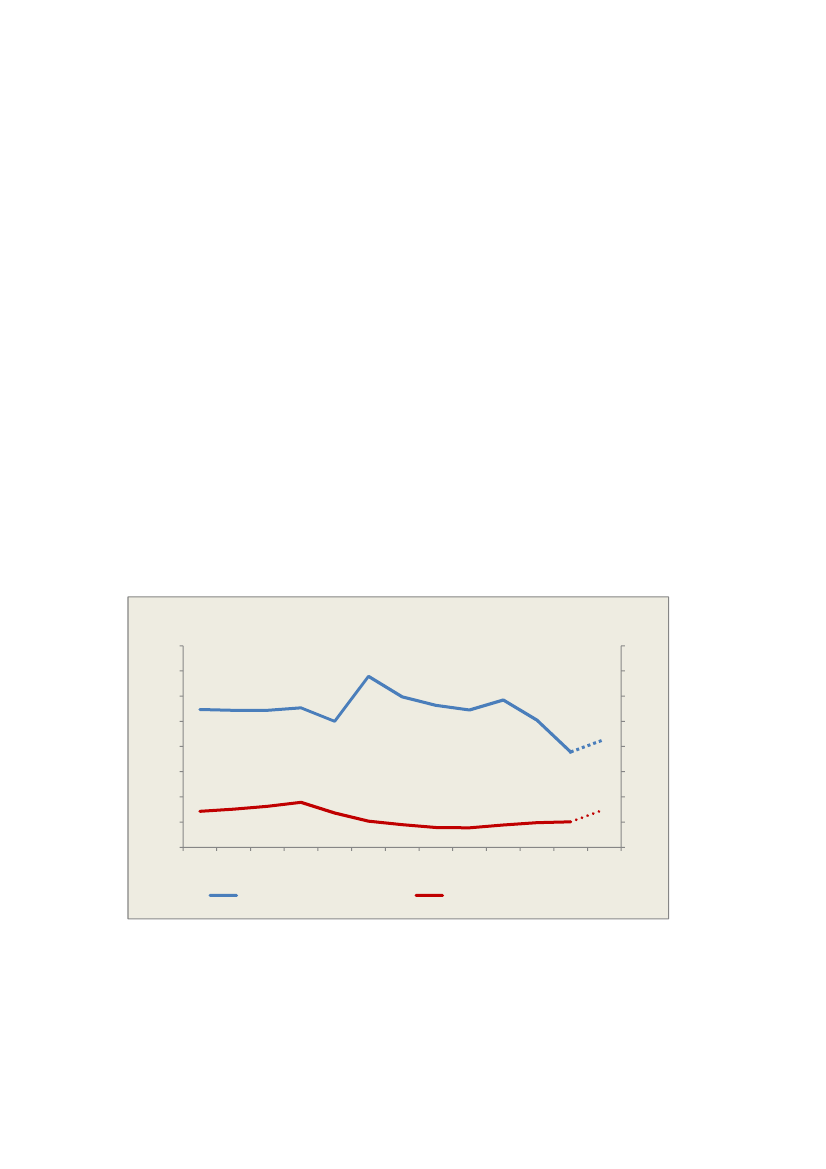

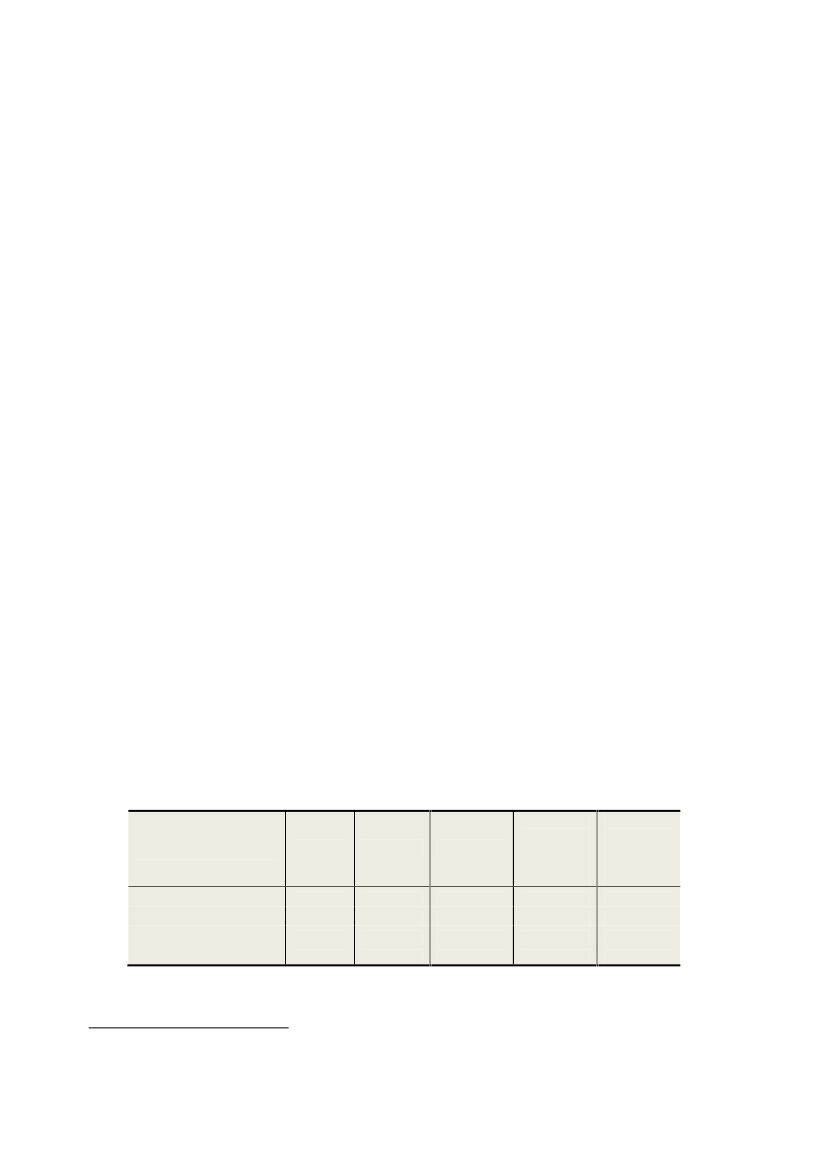

2. Grænsehandel i DanmarkDen senesteStatus over grænsehandelblev udgivet i maj 2010. Den indeholdt tal forgrænsehandlen til og med 2009 og var den syvende rapport i rækken. Rapportensmetode er beskrevet i boks 1.Siden 2009 er der sket en række ændringer i de danske afgifter, som har kunnetpåvirke grænsehandlen. I 2010 blev afgifterne på cigaretter, chokolade og slik samtalkoholsodavand forhøjet og for alkoholsodavands vedkommende udvidet til ogsåat omfatte cider mv. som følge afForårspakke 2.0ogServiceeftersynet af Forårspakke2.0.Derudover trådte fedtafgiften i kraft den 1. oktober 2011, og samtidig blevvinafgiften forhøjet. Samtidig blev der i forbindelse med finansloven for 2012vedtaget en række forhøjelser af afgifterne på cigaretter, chokolade og slik, øl, vinog mineralvand.Opgjort i 2012-niveau skønnes danskernes samlede grænsehandel at udgøre 12,1mia. kr. i 2010 og 9,6 mia. kr. i 2011, hvoraf grænsehandel med nydelsesmidlerskønnes at udgøre ca. 4 mia. kr., jf. figur 1. Den samlede danske grænsehandel iudlandet skønnes at udgøre ca. 1,1 pct. af det private forbrug.Figur 1. Samlet dansk grænsehandel 2000-2012Mia. kr. (2012-niveau)Mia. kr. (2012-niveau)

181614121086422000200120022003200420052006200720082009201020112012

18161412108642

Samlet grænsehandel

Nydelsesmidler inkl. illegal handel

Anm.: Skønnet for 2012 er baseret på foreløbige tal for grænsehandlen med nydelsesmidler, mens grænsehandlen med øvrigevarer er forudsat at være på samme niveau som i 2011. Grænsehandlen er opgjort i 2012-niveau. Herved kan tallene overperioden meningsfuldt sammenlignes, da der korrigeres for den generelle velstandsudvikling.Kilde: Skatteministeriet, Danmarks Statistik og Økonomisk Redegørelse, august 2012.

Side 4 af 23

Undersøgelsen af grænsehandlen i 2011 bærer imidlertid præg af, at der for enkeltevaregrupper er tale om et meget lavt niveau sammenlignet med tidligere år. Derforer det sandsynligt, at den faktiske grænsehandel i 2011 snarere har været på niveaumed grænsehandlen i 2010.For så vidt angår de punktafgiftspligtige grænsehandelsvarer, herunder handlen mednydelsesmidler, er der imidlertid stor sikkerhed om vurderingen af udviklingen, idetSkatteministeriets indtægtstal fra det afgiftspligtige salg i Danmark er en sikkerdatakilde.Boks 1. Metode, usikkerhed og primære datakilderSkatteministeriets undersøgelse af grænsehandlen er det mest omfattende og dybdegående bud påen kortlægning af danskernes samlede grænsehandel.Metoden i forbindelse med udarbejdelsen af denne rapport, er den samme som i de foregåendegrænsehandelsrapporter, men der er i forbindelse med denne rapport inddraget en række nye kilder,bl.a. vedr. den illegale handel med nydelsesmidler i Danmark fra Dansk Erhverv og danskebryggeriers salg til de tyske grænsebutikker opgjort af Deloitte.Der er en vis usikkerhed knyttet til skøn over grænsehandlen med varer som ikke er afgiftsbelagteog primært skønnes ud fra en stikprøve. Endvidere er der i sagens natur støre usikkerhed om illegalend legal handel. For så vidt angår de punktafgiftspligtige grænsehandelsvarer, herundernydelsesmidler, er der imidlertid langt mindre usikkerhed om vurderingen af udviklingen, idetSkatteministeriets indtægtstal fra det afgiftspligtige salg i Danmark er en sikker datakilde.Endvidere er de beregnede selvfinansieringsgrader robuste overfor justeringer i skønnene overgrænsehandlens omfang.Skatteministeriets egne kilder•TNS Gallup: Internetbaseret kvartalsvis interviewundersøgelse af danskeres indkøb i udlandet.Omfatter de traditionelle grænsehandelsvarer men også alle øvrige indkøb i udlandet, herunderogså serviceydelser.•GfK ConsumerScan: Paneldatasæt med halvårlige opgørelser over danske husholdningers købaf udvalgte varer i Danmark og Tyskland. Omfatter primært de traditionelle grænsehandelsvarerdog ikke cigaretter og røgtobak.•Deloitte: Undersøgelse af danske bryggeriers salg af drikkevarer til de tyske grænsebutikker.•Skatteministeriets afgiftsindtægter: Giver løbende et overblik over udviklingen i salget af degrænsehandelsfølsomme varer i Danmark.•SKATs pant- og afgiftskontroller.Bidrag fra brancheorganisationer•Dansk Erhverv: Spørgeundersøgelse vedr. den illegale handel med nydelsesmidler i Danmark i2011.•Tobaksindustrien: Oplysninger om salg og grænsehandel med røgtobak.•Sveriges Bryggerier: Oplysninger om svenske bryggeriers salg af øl og cider til Tyskland.Prisindsamlinger i Danmark og Tyskland•Indsamling af priskataloger: Skatteministeriet har løbende indsamlet tilbudskataloger fra allestørre danske detailbutikker samt alle større tyske grænsebutikker. Skatteministeriet harherudover foretaget mindre prisundersøgelser i københavnske butikker og udvalgtegrænsehandelsbutikker ved den dansk-tyske landegrænse.Officiel statistik og øvrige offentligt tilgængelige kilder•Danmarks Statistik og tilsvarende statistikbureauer i vores nabolande.•SoRAD: Centrum for Socialvetenskaplig Alkohol- och Drogforskning (Sverige) vedr. svenskeresforbrug og køb af alkohol i Danmark og Tyskland.•Udenlandske ministeriers hjemmesider.Øvrige kilder fremgår af bilagsrapporten.

Side 5 af 23

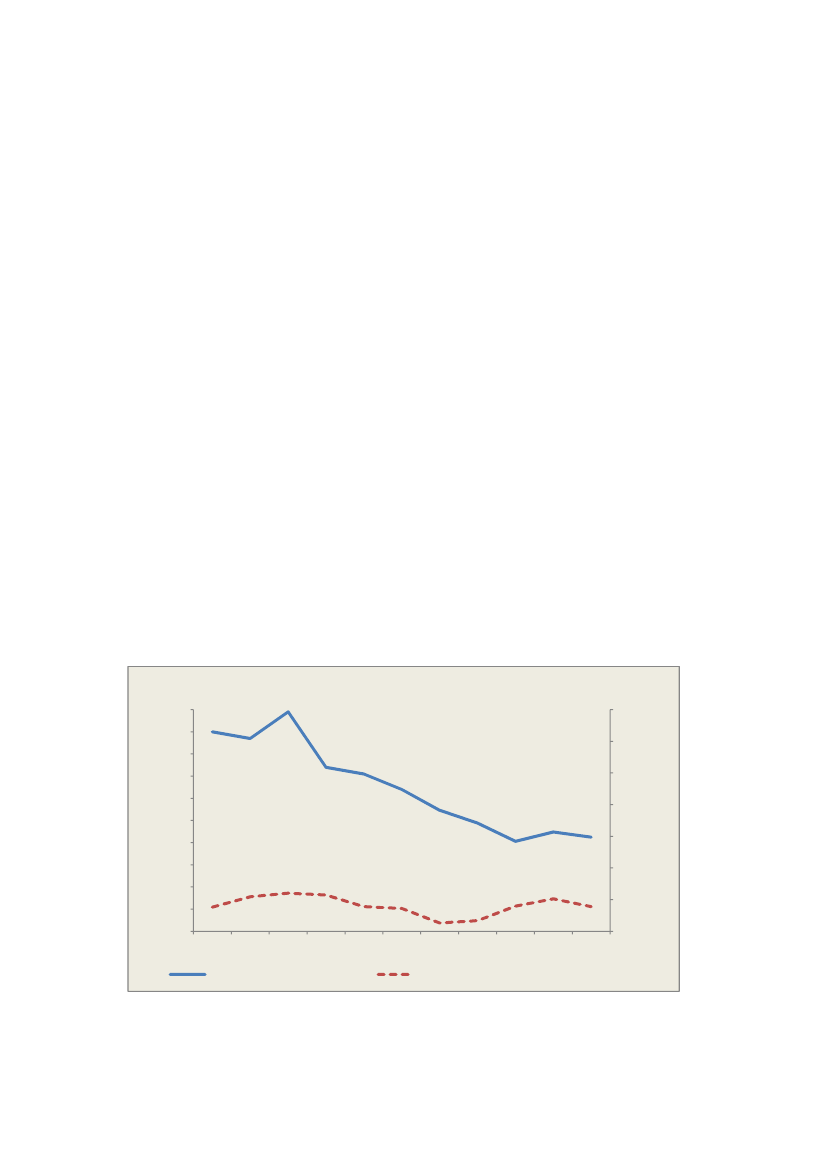

Så længe disse indtægter udvikler sig som forventet, må det tages som udtryk for, atder ikke er sket uforudsete ændringer i grænsehandlen, med mindre forbruget af depågældende varer i Danmark er steget kraftigt. Det skyldes, at det samlede forbrugudgøres af det afgiftspligtige salg i Danmark fratrukket udlændinges grænsehandel ogtillagt danskeres grænsehandel i udlandet.På baggrund af foreløbige oplysninger for 2012 skønnes, at danskernes grænsehandeli 2012 vil udgøre 10½ mia. kr., jf. afsnit 6. Det er inklusiv den forventede stigning igrænsehandlen som følge af finansloven for 2012, dvs. niveauet i 2011 tillagt denforventede stigning i grænsehandlen på ca. 1 mia. kr. i 2012, som følge afafgiftsforhøjelserne på cigaretter og røgtobak, chokolade og slik, øl, vin ogmineralvand, der blev vedtaget med aftalen om finansloven for 2012. Grænsehandleni 2012 skønnes altså på trods af de vedtagne afgiftsstigninger fortsat at ligge på detgennemsnitslige niveau i løbet af det seneste årti. Dette vil også være tilfældet, selvomman korrigerer for, at niveauet for enkelte varegrupper er lavt i 2011 sammenlignetmed tidligere år.I Skatteministeriets skøn over grænsehandlen forsøges det så vidt muligt at tagehøjde for alle umiddelbart tilgængelige kilder til opgørelse af grænsehandlen. Metode,usikkerhed og væsentligste datakilder er nævnt i boks 1.2.1Karakteren af danskernes grænsehandelGrænsehandlen opgøres i handel med nydelsesmidler – f.eks. øl, vin, spiritus,cigaretter, chokolade – og handel med andre varer som f.eks. kød, kosmetik ogelektronik.Ser man på de enkelte varegrupper, skønnes grænsehandlen med nydelsesmidler inkl.illegal handel at udgøre ca. 4 mia. kr. i 2011, mens grænsehandlen med andre varerend nydelsesmidler skønnes at udgøre ca. 5,6 mia. kr., jf. figur 2.Grænsehandlen med nydelsesmidler har været stigende siden 2007 og er fra 2009 til2011 steget med 225 mio. kr. (2012-niveau), jf. figur 2.Det skal bl.a. ses i lyset afForårspakke 2.0ogServiceeftersynet af Forårspakke 2.0,hvorcigaretprisen blev øget med samlet 5 kr. per 20 styk, afgiften på chokolade og slikblev forhøjet med 25 pct., afgiften på bordvin blev forhøjet med knap 12 pct. ogtillægsafgiften på alkoholsodavand blev forhøjet samtidig med, at den kom til atomfatte cider mv. Derudover indførte den tidligere regering den såkaldte fedtafgift.

Side 6 af 23

Figur 2. Danskernes samlede grænsehandel i udlandet inkl. illegal handelMia. kr. (2012-niveau)1614121086420200020012002200320042005200620072008200920102011Mia. kr. (2012-niveau)1614121086420

Nydelsesmidler inkl. illegal handel

Andre varer

Anm.: Skatteministeriet har først skøn for den illegale handel fra og med 2003. I denne rapport er der også inkluderet skøn forf.eks. privates videresalg, og den illegale handel er derfor ligeledes korrigeret bagudrettet og afviger derfor fra skøn i tidligererapporter.Kilde: Skatteministeriets egne beregninger.

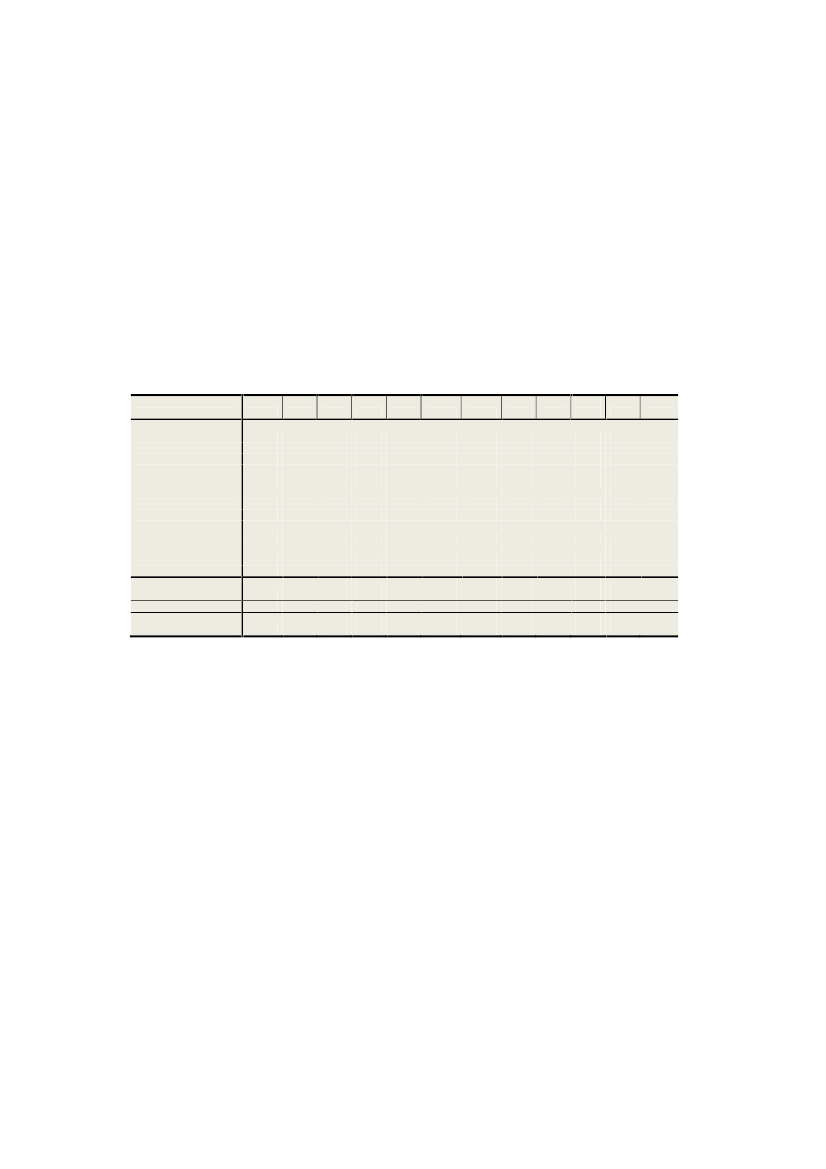

Tabel 1. Danskernes grænsehandel med nydelsesmidler i udlandet2000Vare (mængder):ØlVinSpiritus, TysklandSpiritus ”taxfree”,Sydeuropa og ØsteuropaAlkoholsodavand ogcider1SodavandVare (mængder):Cigaretter, TysklandCigaretter ”taxfree”, Syd-og ØsteuropaVare (mængder):RøgtobakVare (mængder):ChokoladeNydelsesmidler (værdi):ØlVinSpiritus, TysklandSpiritus ”taxfree”,Sydeuropa og ØsteuropaAlkoholsodavand ogcider1Cigaretter, TysklandCigaretter ”taxfree”, Syd-og ØsteuropaRøgtobakSodavandChokoladeI alt nydelsesmidler1002532,50304504504505,00925950450325-6756253252003754.85020019527,53,530454504504755,00950950500350-6756253003003755.025200210028,543,253,5504504504755,009259505753751007006003253253755.2502003100304,252,755,5753754254755,508259755753001256255503254504005.1502004100244,751,754,5802004252005 2006Mio. liter959520204,541,51,5200775203,51,50950200880203,251,2509504752506,25600425425125--5002005253503.1502009100202,31,5310004501756,2572550032517550-5001255753753.3502010110202,21,44,7510506001756,2577547525015050-7001506003253.4752011100201,91,3411506502006,0072547522515050-6751506753753.500

209595Mio. stk.00

500500500Mio. gram450375300300Mio. kg5,755,755,756,00Mio. kr. (2012-niveau)7506756505007255505004756255254754001751253005253504253754.37515050-6003005253503.725150--5502255753253.450125--5252255753753.200

1)Fra og med 2009 inkl. skøn for grænsehandel med cider.Anm.: Tabellen er ekskl. illegal handel.Kilde: Skatteministeriets egne beregninger på baggrund af TNS gallup, GfK ConsumerScan med flere, jf. bilaget.

Side 7 af 23

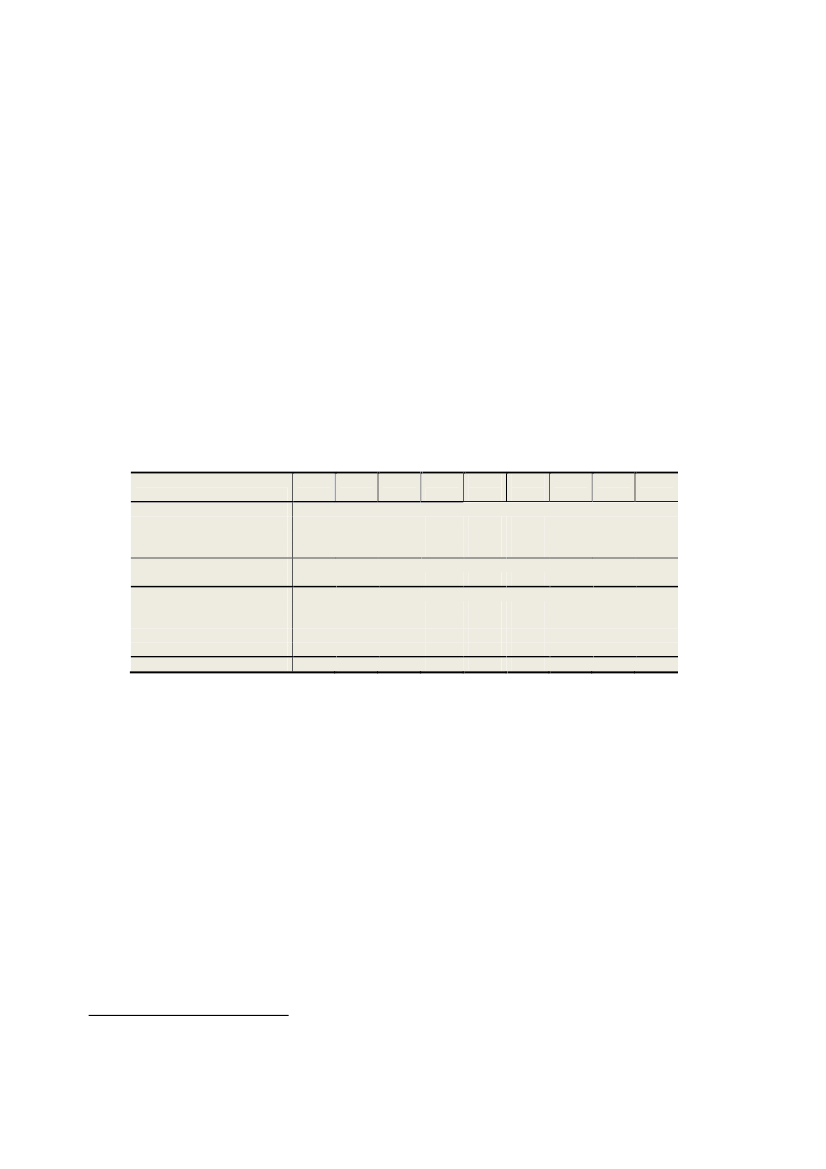

Det er særligt grænsehandlen med cigaretter og sodavand, der er steget de senere år,jf. tabel 1.Danskernes køb af andre varer end nydelsesmidler i udlandet har modsatgrænsehandlen med nydelsesmidler været faldende i 2010 og 2011 sammenlignet medtidligere år og lå i 2010 omtrent på niveau med 2000, jf. figur 2. Det er dogsandsynligt, at det reelle niveau i 2011 har været højere og nærmere på niveau medomfanget i 2010, som var 8,1 mia. kr.Det skyldes, at der for varegrupperne ”tøj” og ”øvrige (ofte store) indkøb” har værettale om et meget lavt niveau sammenlignet med tidligere år, jf. tabel 2.Tabel 2. Danskernes grænsehandel med andre varer i udlandet2000Værdi:Fedt, olier, ost og kød1Øvrige madvarerMedicin og kosttilskudKosmetik og parfumeElektronik og ITTøjTilbehør til biler mv.Boligudstyr ogbyggematerialerØvrige (ofte store)indkøbServiceVærdi af andre varerEnergikoks2Værdi af andre varer ialt………………………2001………………………2002………………………2003………………………200420052006Mio. kr. (2012-niveau)475258008754.35025500100475251.2008753.6751.0506503.425575259758253.7502256503.0252007………………………2008………………………2009………………………201075500755756752.1251502502.9756508.050758.1252011150250506004001.7501751751.3256005.475755.550

8.100

7.850

7.625

7.475

7.150257.175

11.3752511.400

10.0502510.075

9.675259.700

9.350259.375

9.825759.900

8.100

7.850

7.625

7.475

1) Er fra 2. kvt. 2011 inkl. fersk kød. Fedt, ost, olier og kød indgik før 2010 i en samlet gruppe med andre madvarer.2) Skønnet er opjusteret fra 2009 og frem på baggrund af tal fra Energistyrelsen. Udgangspunktet for Skatteministeriets tidligereskøn var spørgeundersøgelsen fra TNS Gallup.Kilde: TNS Gallup og Skatteministeriets egne beregninger.

2.2 Opjustering af den illegale grænsehandelSkatteministeriet har i forbindelse med denne status forsøgt at inddrage yderligerekilder til skønnet over grænsehandlen, jf. boks 1. I den forbindelse er særligt denillegale handel med øl og sodavand blevet opjusteret fra og med 2003. Den illegalehandel med nydelsesmidler skønnes i 2011 at udgøre ca. 500 mio. kr., jf. tabel 3.Den illegale handel er i sagens natur svær at få et præcist billede af på grund af denslyssky karakter. Skatteministeriet har tidligere set på resultaterne af SKATs afgifts- ogpantkontroller for at få et billede af udviklingen i den illegale handel særligt med øl ogsodavand. Udviklingen i træfprocenterne i disse kontroller kan give en indikation af,hvordan den illegale handel udvikler sig, men de afspejler også i høj grad, hvordanSKAT har målrettet deres kontrolbesøg mv.

Side 8 af 23

Skatteministeriets skøn over den illegale handel har hidtil primært været baseret påovennævnte oplysninger fra SKAT og den illegale handel har dermed primærtomhandlet varer, der blev solgt i kiosker og grønthandlere mv. Der foregår imidlertidogså illegal handel via private f.eks. via arbejdspladser, private adresser og varevogne.Denne illegale handel har hidtil ikke indgået i Skatteministeriets skøn over den illegalehandel.I forbindelse med denne rapport er Skatteministeriets skøn over den illegale handelsærligt vedr. øl og sodavand blevet opjusteret markant. Det er de bl.a. på baggrund afen interviewundersøgelse, som Dansk Erhverv har fået foretaget i 2011, og som viseret niveau, der er langt højere, end hvad Skatteministeriet tidligere har skønnet.1For atundgå databrud, er det valgt at korrigere den illegale handel bagudrettet, så den andel,som den illegale handel udgør af grænsehandlen i 2011, er den samme i deforegående år tilbage til og med 2003, jf. tabel 3.2Tabel 3. Danskernes illegale handel med nydelsesmidler2003ØlAlkoholsodavand og ciderSodavandChokoladeØlAlkoholsodavand og ciderSodavandChokoladeI alt nydelsesmidler35-200,69275012550450200435-210,72275012550450200533-250,7225001505045020072008Mio. liter332628---252525Mio. kg0,720,750,78Mio. kr. (2012-niveau)2251752000001501501255050504253753752006200935-260,782500150504502010392270,7827525150505002011354300,752505017550525

Kilde: Dansk Erhverv og Skatteministeriets egne beregninger.

Det betyder, at skønnet i denne rapport over den illegale handel særligt vedr. øl ogsodavand, og i mindre grad vedr. chokolade og alkoholsodavand, er blevet opjusteretmarkant. Den illegale handel med cigaretter skønnes fortsat på baggrund afoplysninger fra SKAT og Tobaksindustrien at udgøre under 1 pct. af forbruget.2.3Nettogrænsehandlen er i dansk favør

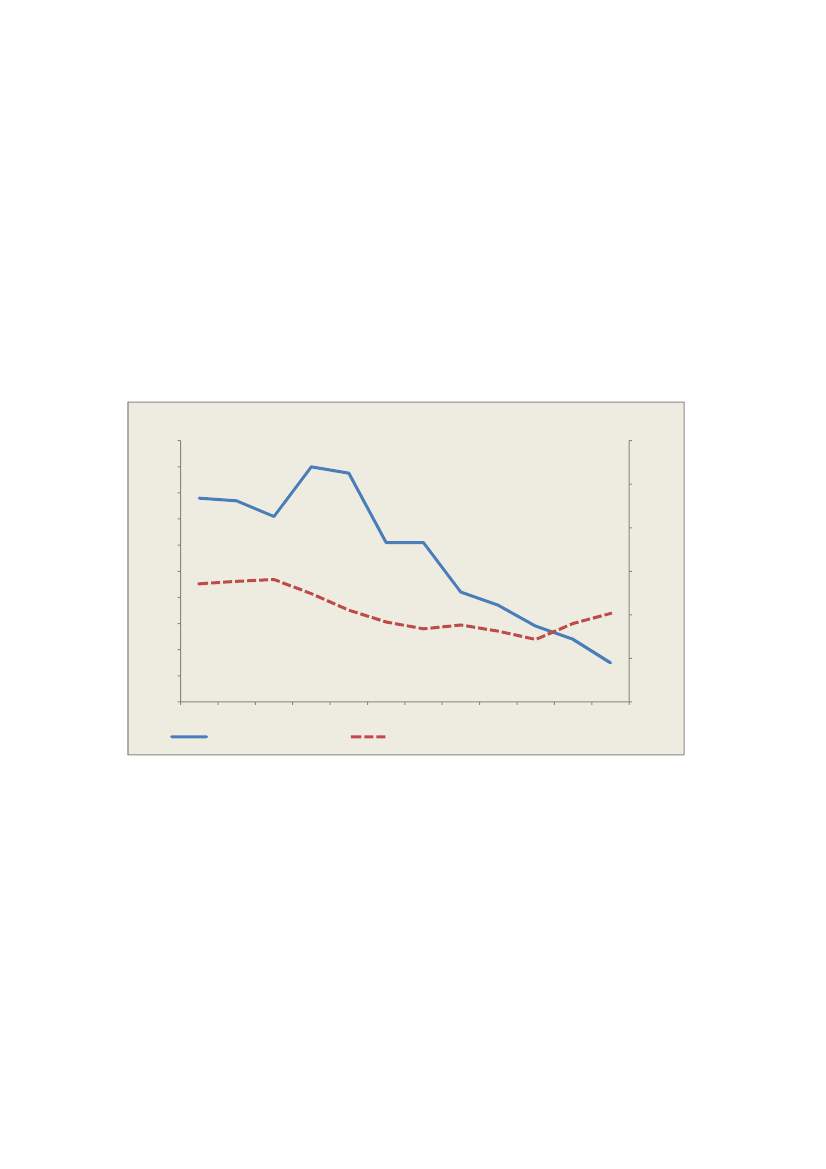

Udlændinges samlede grænsehandel i Danmark har siden 2000 ligget meget stabiltomkring ca. 12 mia. kr. Mens udlændinge i 2009 købte danske varer for ca. 12,4 mia.kr., skønnes det, at udlændinge i 2011 købte danske varer for i alt 11,6 mia. kr., jf.tabel 4.Som det fremgår, er det primært andre varer end nydelsesmidler, som er forbundetmed betydelig usikkerhed, som udlændinge handler i Danmark. UdlændingesDansk Erhverv, Perspektiv: Illegal handel med nydelsesmidler, april 2012.Da den illegale handel i modsætning til tidligere år inkluderer privates videresalg, vil der være tale om databrud, medmindreman bagudrettet korrigerer tallene for den illegale handel, så de også tager højde for privates videresalg.12

Side 9 af 23

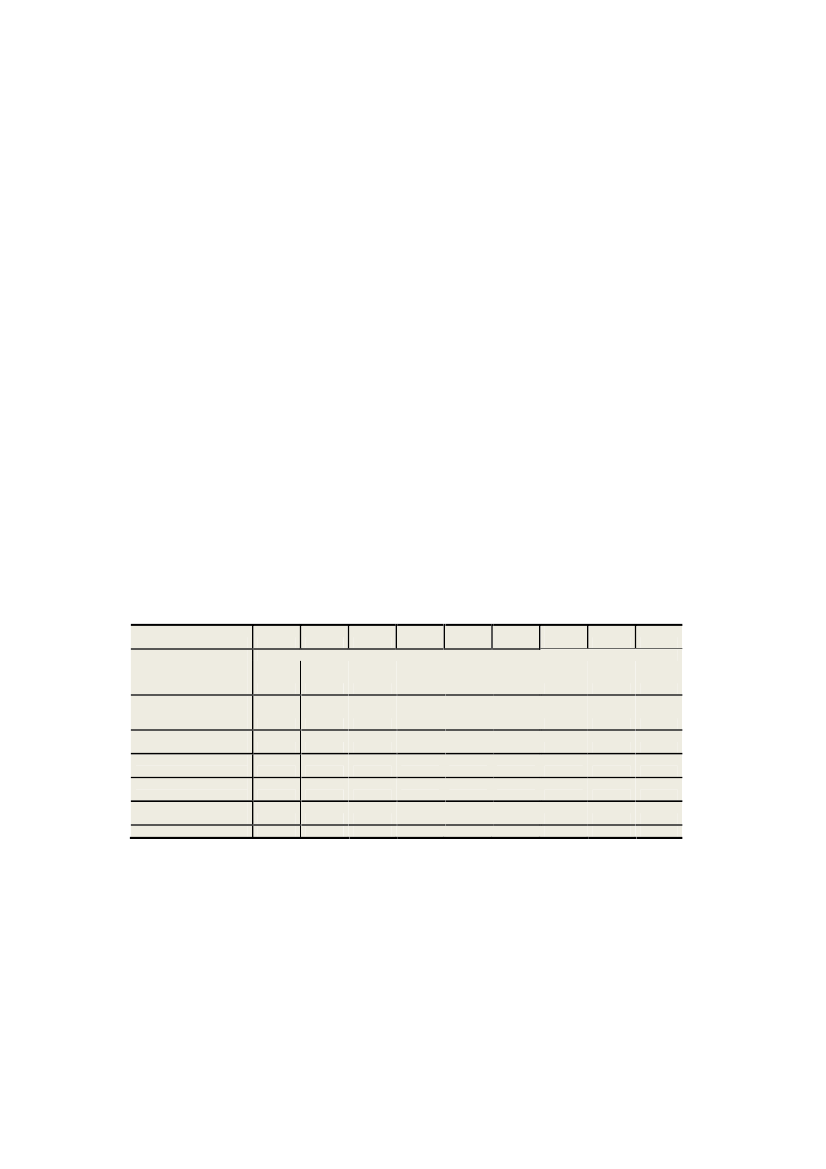

grænsehandel med andre varer, som er forbundet med betydelig usikkerhed, harværet svagt stigende i de seneste år og skønnes i 2011 at udgøre 10,6 mia. kr.Udlændinges grænsehandel med nydelsesmidler i Danmark har omvendt væretfaldende i de seneste år og udgjorde i 2011 825 mio. kr.Ser man på forskellen mellem danskernes grænsehandel i udlandet og udlændingesgrænsehandel i Danmark, det som betegnesnettogrænsehandlen,er denne indsnævretsiden 2005, hvor danskere handlede for godt 4 mia. kr. mere i udlandet, endudlændinge handlede for i Danmark, jf. figur 4. I 2010 var værdien faldet til ca. 600mio. kr., mens det i 2011 skønnes, at udlændinge handlede for 2 mia. kr. mere iDanmark, end danskere handlede i udlandet.Samtidig har nettogrænsehandlen med benzin og diesel i dansk favør været stigendei perioden, så den i 2011 skønnes at udgøre 2,5 mia. kr., jf. tabel 4, dvs. atudlændinge køber for 2,5 mia. kr. mere benzin og diesel i Danmark end danskerekøber for i udlandet. Skatteministeriet skønner udelukkende overnettogrænsehandlen med benzin og diesel, og ikke bruttogrænsehandlen forhenholdsvis Danmark og udlandet. Det skyldes, at det ved grænsehandel medmotorbrændstoffer ikke er afgørende, hvilken nationalitet den grænsehandlendehar, men derimod hvor brændstoffet forbruges.Tabel 4. Udlændinges grænsehandel i Danmark 2000-20112000Udlændingesgrænsehandel mednydelsesmidler i DanmarkUdlændingesgrænsehandel med andrevarer i Danmark2Udlændinges samledegrænsehandel i DanmarkDanskeres samledegrænsehandel i udlandetNettogrænsehandelekskl. benzin og dieselNettogrænsehandel forbenzin og dieselNettogrænsehandel200420051

200620072008Mio. kr. (2012-niveau)-1.925-1.900-1.800

2009

2010

2011

-2.025

-2.350

-1.950

-1.500

-950

-825

-9.725-11.75012.9501.2003501.550

-9.500-11.85012.000150-1.375-1.225

-9.425-11.37515.5754.200-1.7752.425

-9.525-11.45013.9502.500-2.125375

-10.100-12.00013.2751.275-2.150-875

-10.200-12.00012.900900-2.400-1.500

-10.850-12.35013.7001.350-2.525-1.175

-10.525-11.47512.100625-2.100-1.475

-10.750-11.5759.575-2.000-2.525-4.525

Anm.: Se tidligere grænsehandelsrapporter for årene 2001-2003.1) For danskernes køb af nydelsesmidler i udlandet er der databrud mellem 2008 og 2009, jf. note 1 til tabel 1.2)Udlændinges grænsehandel med andre varer i Danmark er i lighed med tidligere år fremskrevet med udviklingen itrafiktallene samt udviklingen i forbrugerpriser, og er derfor behæftet med stor usikkerhed.Kilde: Skatteministeriets egne beregninger.

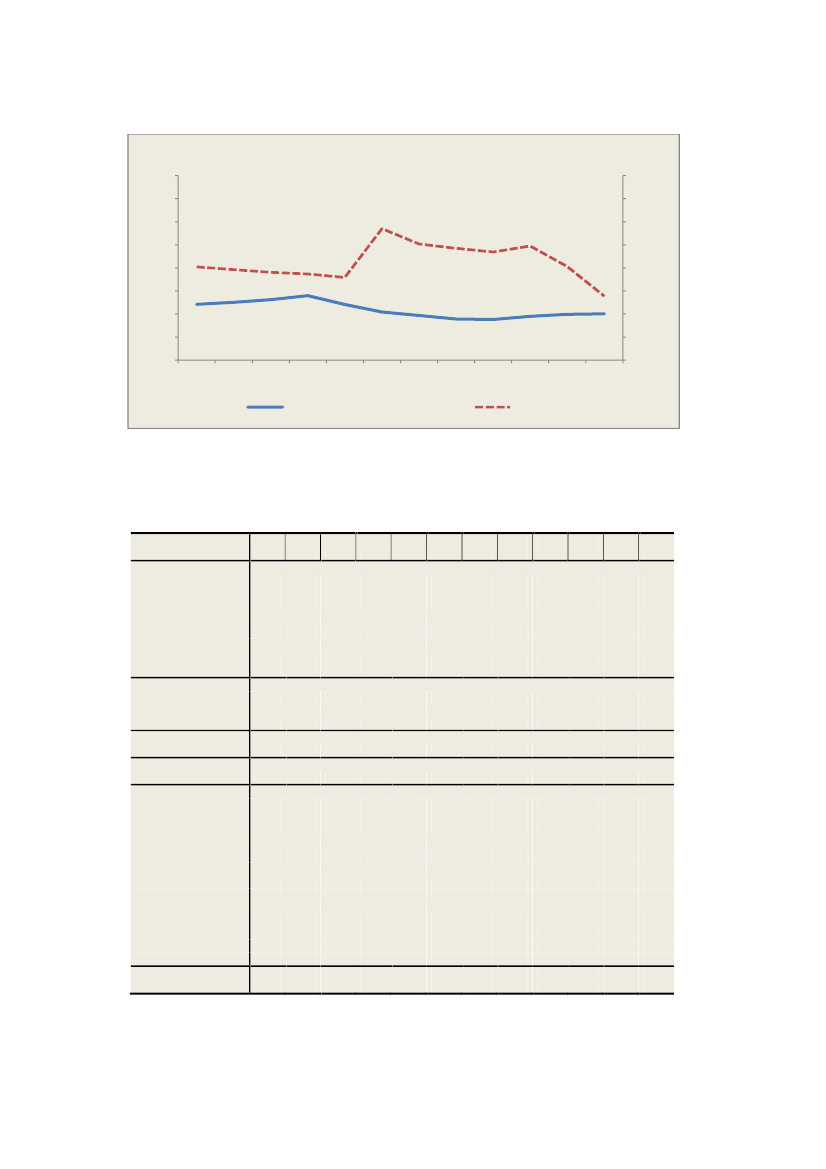

Den samlede nettogrænsehandel inkl. benzin og diesel vurderes at have været idansk favør i perioden 2007-2011. Nettogrænsehandlen skønnes således at udgøreca. 4,5 mia. kr. i dansk favør i 2011, jf. tabel 4.

Side 10 af 23

Figur 4. Grænsehandlen ind og ud af DanmarkMia. kr. (2012-niveau)161514131211109876200020012002200320042005200620072008200920102011Mia. kr. (2012-niveau)161514131211109876

Udlændinges grænsehandel i Danmark

Danskeres grænsehandel i udlandet

Anm.: Ekskl. nettogrænsehandel med benzin og diesel.Kilde: Skatteministeriets egne beregninger.

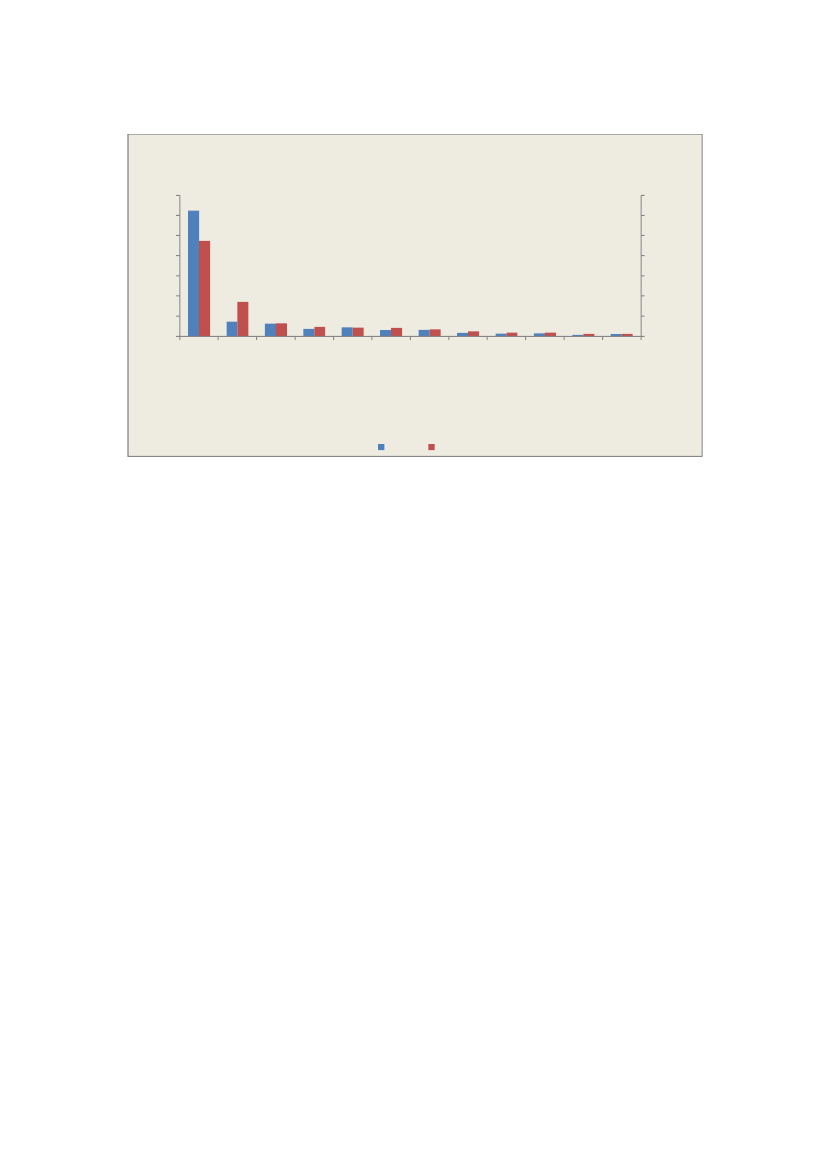

2.4 Hovedparten af grænsehandlen foregår i TysklandDet er i Tyskland og Sverige, at langt hovedparten af handlen foregår. I 2011udgjorde grænsehandlen i Tyskland således godt 47 pct. af den samledegrænsehandel, mens den i Sverige udgjorde godt 17 pct. af den samledegrænsehandel, jf. figur 5.Herefter er det de traditionelle feriemål som Spanien, Frankrig og Italien, hvor dergrænsehandles i et vist omfang, og handlen fra disse tre lande udgør tilsammen godt15 pct.Heri indgår også grænsehandel, der foretages i forbindelse med et længere ophold iudlandet, og som derfor i princippet falder uden for den snævre kategori afgrænsehandel, som forbindes med endagsture til Tyskland. Det er også ioverensstemmelse med, at når man kun ser på de traditionelle grænsehandelsvarer,dvs. nydelsesmidler og madvarer, så udgør handlen med disse varer i Sverige ca. 2pct. og i Tyskland ca. 30 pct. af den samlede grænsehandel.

Side 11 af 23

Figur 5. Danskeres grænsehandel fordelt på lande i pct. af samlet grænsehandelPct. af samledegrænsehandelPct. af samledegrænsehandel

70605040302010-TysklandSverigeSpanienFrankrigEnglandItalien2010Øvrige lande2011NorgePolenGrækenlandHollandØstrig

70605040302010-

Anm.: Knap 5 pct. af den samlede grænsehandel i 2010 og 2011 stammer fra øvrige lande, end de, der er nævnt i figuren, jf.bilagstabel 1. Tallene inkluderer ikke den illegale handel.Kilde: TNS Gallup.

3. Afgiftsændringer i og omkring DanmarkEfter at en række danske afgifter i løbet af 00’erne har været fastholdt eller enddareduceret, er en række udvalgte afgifter steget over de senere år. MedForårspakke 2.0og det efterfølgendeServiceeftersynblev afgifterne ændret på en række varer. IForårspakke 2.0indgik således en del ændringer af afgifterne for degrænsehandelsfølsomme varer.De specifikke afgiftsændringer i forbindelse medForårspakke 2.0og det efterfølgendeServiceeftersynfremgår af boks 2. Vurderingen af disse ændringer for grænsehandlenkan forsigtigt anslås til 350-400 mio. kr.Derudover indførte den tidligere regering den såkaldte fedtafgift. Fedtafgiften trådte ikraft 1. oktober 2011. Det var forventningen, at afgiften ikke isoleret set villemedføre en væsentlig stigning i grænsehandlen, men at de fedtafgiftspligtige varer i etvist omfang i højere grad end tidligere ville indgå i grænsehandlen.I 2011 kan der ikke ses en stigning i grænsehandlen med madvarer samlet set, og deforeløbige tal for 2012 tyder på, at effekten på grænsehandlen af fedtafgiften, somforventet, har været begrænset. Den skønnes at udgøre i omegnen af 100 mio. kr.Efter regeringsskiftet i efteråret 2011 blev der i forbindelse med finanslovsaftalen for2012 mellem regeringen og Enhedslisten indført en række afgiftsstigninger på degrænsehandelsfølsomme varer. Disse afgiftsændringer fremgår ligeledes af boks 2.Side 12 af 23

Skatteministeriet har i skønnet beregnet, at de gennemførte afgiftsændringer ogforhøjelser vil medføre en stigning i grænsehandlen på ca. 1 mia. kr. De foreløbigeoplysninger for 2012 understøtter denne forventning.Samtidig blev det i forbindelse med finansloven for 2012 aftalt at indføre en afgift påtilsat sukker fra 2013. Sukkerafgiften forventes at medføre en yderligere stigning igrænsehandlen på ca. 100 mio. kr. fra 2013, hvis den indføres.3.1 Afgiftsændringer i de øvrige europæiske landeI en række af de øvrige europæiske lande er der inden for de senere år gennemførtændringer i afgifterne. Afgiftsforhøjelser i vores nabolande påvirker prisforskellen iforhold til Danmark og medfører alt andet lige, at besparelsen ved at grænsehandlefalder, og dermed mindskes danskeres incitament til at grænsehandle. Det betyderhjemvendt grænsehandel eller alternativt fornyet rum til at justere de danske afgiftermed henblik på at reducere forbruget af f.eks. cigaretter. Samlet set vurderesændringerne i de danske afgifter dog at have været af større betydning forgrænsehandlen end de afgiftsændringer, der er foretaget i de øvrige europæiske lande.Den svenske stat har i perioden hævet dieselafgiften i Sverige med 0,20 SEK, hvilketalt andet lige har reduceret den danske forbrugers incitament til at grænsehandlebrændstof i Sverige.Samtidig har den svenske stat fra januar 2011 omlagt afgiften på cigaretter, fra enstykafgift på 0,31 SEK og en værdiafgift på 39,2 pct. af detailhandelsprisen, til enstykafgift på 1,27 SEK og en værdiafgift på 1 pct. af detailhandelsprisen. Det svarertil den samme afgiftsmodel, som for nyligt er indført i Danmark.Samlet har omlægningen betydet en afgiftsnedsættelse for de dyre prismærker somf.eks. Prince. En pakke med 19 styks til en detailhandelspris på 55 SEK havdetidligere en samlet afgift på 27,45 SEK. Efter omlægningen vil den samlede afgiftvære 24,68 SEK.IStatus over grænsehandel, maj 2010var den svenske kronekurs faldende. I dag er densvenske kronekurs samlet steget og tilbage på niveau før 2008. Den forbedredesvenske kronekurs har forbedret den svenske forbrugers købekraft i udlandet og hardermed øget svenskernes incitament til at grænsehandle i Danmark. Samtidig betyderen stærkere svensk krone, at den danske forbrugers incitament til at grænsehandle iSverige er faldet.

Side 13 af 23

Boks 2. Afgiftsændringer i Danmark i de senere årSiden udgivelsen afStatus over grænsehandel, maj 2010er der i Danmark sket en række ændringer,der kan påvirke niveauet for grænsehandlen.I forbindelse med Forårspakke 2.0 og Serviceeftersyn af Forårspakke 2.0 er følgende afgifter ændret:••25 pct. forhøjelse af chokoladeafgiften, fra 14,20 kr. pr. kg til 17,75 kr. pr. kg. Afgiftssatsen for varermed under 0,5 g. sukker pr. 100 g. blev fastholdt på 14,20 kr. pr. kg.Omlægning af mineralvandsafgiften, så afgiften på sodavand med over 0,5 g. sukker pr. 100 ml.blev forhøjet fra 0,91 kr. pr liter til 1,08 kr. pr. liter, og afgiften på sodavand med under 0,5 g. sukkerpr. 100 ml. blev sænket til 0,57 kr. pr. liter.Afgiften på cigaretter blev omlagt og forhøjet. Der blev lagt større vægt på værdielementet, og derblev indført en minimumsafgift. Forhøjelsen pr. 1. januar 2010 svarede til en gennemsnitligprisstigning på 3 kr. pr. 20 stk. pakke. I juli 2010 blev afgiften igen forhøjet svarende til ca. 2 kr. igennemsnit. Afgifterne på røgtobak og pibetobak blev begge gange forhøjet tilsvarende.Emballageafgiften på emballager til vin og spiritus blev sat ned med 50 pct. pr. 1. januar 2010.Tillægsafgiften på alkoholsodavand blev pr. 1. august 2010 ændret, således at cider også blevomfattet af afgiften. Samtidig blev alle tillægsafgiftssatserne forhøjet med 25 øre pr. liter.Afgiften på bordvin med et alkoholindhold på mellem 6 og 15 pct. blev forhøjet fra 6,14 kr. pr. liter til6,87 kr. pr. liter pr. 1. oktober 2011.

•

•••

Disse ændringer anslås samlet set at påvirke grænsehandlen med 350-400 mio. kr.Den 1. oktober 2011 trådte den nye fedtafgift i kraft i Danmark. Afgiften beskatter fødevarer med 16 kr. pr.kg mættet fedt. Indførelse af fedtafgiften har i et vist omfang øget forbrugernes incitament til atgrænsehandle, men da afgiften hovedsageligt omfatter varer med en begrænset holdbarhed, og somkræver særlig opbevaring, er effekten dog relativt begrænset. Fedafgiften skønnes at have hævetgrænsehandlen med ca. 100 mio. kr.I forbindelse med Finansloven for 2012 er følgende afgifter ændret:•••••Afgiften på chokolade og sukkervarer blev forhøjet med 6 kr. pr. 1. januar 2012.Afgiften på øl blev forhøjet med 25 pct. pr. 1. januar 2012.Afgiften på vin blev forhøjet med 55 pct. pr. 1. januar 2012.Afgiften på sukkerholdig mineralvand blev forhøjet med 50 øre pr. 1. januar 2012.Afgiften på cigaretter blev omlagt og forhøjet pr. 1. april 2012. Omlægningen af afgiften betød, at derblev lagt størst mulig vægt på stykelementet i afgiften og forhøjelsen svarede til en gennemsnitligprisstigning på 3 kr. pr. 20 stk. cigaretter. Afgifterne på pibetobak og røgtobak blev samtidig forhøjettilsvarende. Pr. 1. april 2012 blev der samtidig indført en minimumspakkestørrelse på 20 stk., hvilketbl.a. betyder, at der nu ikke længere kan købes cigaretter i 10 styks pakker.

Disse ændringer anslås samlet set at påvirke grænsehandlen med ca. 1 mia. kr.Desuden er der fra 2013 indført en afgift på tilsat sukker. Sukkerafgiften forventes at ville medføre enyderligere stigning i grænsehandlen på ca. 100 mio. kr., hvis den indføres.

I Norge justeres punktafgifterne årligt i henhold til prisudviklingen. Det gælder bl.a.afgifter på chokolade, benzin og diesel, spiritus, tobak og alkoholfrie drikke tilsatsukker. Den årlige justering betyder, at de norske afgifter, alt andet lige, stiger iforhold til de danske punktafgifter, der ikke hidtil har været indekseret. Indekseringenaf de norske punktafgifter betyder, at norske forbrugere har et øget incitament til atgrænsehandle i Danmark.Tyskland har i perioden forhøjet afgiften på cigaretter. Både den tyske styk- ogværdiafgift ligger lidt over de tilsvarende afgifter i Danmark i juli 2011. Dog er denvægtede gennemsnitspris og prisen på det mest populære mærke højere i Danmarkend i Tyskland.Der har i størstedelen af EU’s medlemslande været forhøjelser af tobaksafgifterne.Typiske feriemål som Cypern, Spanien og Portugal har alle hævet deres afgifter påcigaretter sidenStatus over grænsehandel, maj 2010.Side 14 af 23

Danskere har fra udgangen af december 2009 frit kunnet indføre cigaretter til egetforbrug fra samtlige EU-lande. Denne ændring fra 2009 hænger sammen med, atsamtlige EU-lande fra da af skulle leve op til EU's minimumsafgiftsregler. Dette kravhar bl.a. betydet afgiftsstigninger i de nye EU-lande som Rumænien, Estland ogLitauen.Selv om overgangsordningen er udløbet, og der ses afgiftsstigninger over heleEuropa, viser en prissammenligning af WAP (Weighted Average Price) på tværs afEuropa, at de danske cigaretter stadig er blandt Europas dyreste.3.2 Udviklingen i grænsetrafikkenFra 2008 til 2009 faldt trafikken fra henholdsvis Tyskland og Sverige ind i Danmark,men har siden da ligget stabilt på samme niveau, jf. tabel 5. Antallet af rejsende medfly ind i Danmark er derimod steget, hvilket har medført, at den samlede trafik,opgjort i antallet af indrejsende personer, er steget, og kan i 2011 skønnes at haveudgjort 56,5 mio. personer, svarende til en stigning med 0,6 mio. personer i 2011 iforhold til 2008.Da den traditionelle grænsehandel med f.eks. øl, sodavand, spiritus mv. hovedsageligtforegår over landgrænsen eller med færger fra vores nabolande, tyder udviklingen iantallet af indrejsende personer til Danmark siden 2008 ikke på, at der skulle haveværet en betydelig stigning i grænsehandlen med disse varer.Tabel 5. Sammensætning af den samlede persontrafik til Danmark i 2004 til 20112004Landegrænsen:-personbiler-busserHavneby - List, færgerØstersøen, færgerI alt TysklandSverige:Øresund, færgerØresund, broØresund i altLange ruter, SverigeI alt SverigeAndre:Norge, færgerUK, Polen og Færøerne, færgerLufttrafik:KastrupKastrup TransitAndre lufthavneLufthavne i altAlt i alt5,443,321,039,7949,21

6,093,091,1210,349,65

6,582,971,1010,6551,34

7,012,751,2711,0355,16

7,112,641,3011,0555,92

6,662,181,2811,9255,40

7,202,331,4312,7855,49

7,922,231,5513,5656,54

2,010,142,000,131,950,162,040,171,750,151,660,141,690,131,690,175,819,4415,251,6516,95,5110,1315,641,5517,195,3611,5016,861,5218,385,4813,2518,731,5020,235,4613,7219,181,4520,634,7113,8518,561,3619,924,2713,7018,071,3119,384,3013,7018,001,4019,4014,421,750,204,0020,3713,971,800,194,0720,0314,421,460,184,1520,2120052006200715,711,460,174,3421,69200816,511,460,164,2022,34200916,221,470,163,9121,76201015,931,580,163,8421,51201115,891,580,154,1021,72Mio. personer

Kilde: Danmarks Statistik, Københavns Lufthavn, Vejdirektoratet, Øresundsbro Konsortiet og egne beregninger.

Side 15 af 23

4. Om afgifter, priser og grænsehandelHandel for en lille åben økonomi er med til at skabe økonomisk velstand og vækst,selv om varerne købes i udlandet. Grænsehandel adskiller sig i princippet ikke fraandre former for international handel.Grænsehandel er imidlertid et problem, hvis det alene er afgiftsforskelle, som driverdanskere til f.eks. at købe dansk øl i Tyskland. Den danske stat mister provenu afmoms og eventuel afgift ved grænsehandel, mens den danske forbruger, som køberen vare i Tyskland, naturligvis sparer dansk moms og afgift og evt. forskel i prisenuden afgifter og moms, men betaler tyske afgifter og moms.3Dertil kommer de såkaldte forvridningsomkostninger ved grænsehandel. Det vil sigeøgede omkostninger og besvær ved transport og tidsforbrug forbundet medgrænsehandel.Det er på højtbeskattede varer, at det samfundsøkonomiske tab forbundet medgrænsehandlen er størst. Er der derimod tale om varer, der ikke er afgiftsbelagte, menhvor det alene er moms og avanceforskelle mv., der driver grænsehandlen, vil detsamfundsøkonomiske tab være mere begrænset. Samfundsøkonomisk er der såledesstor forskel på, om borgeren f.eks. grænsehandler en skjorte eller cigaretter, jf. boks3.Det samlede tab er afhængigt af afgifts- og momsforskellene. Sammenlignet medf.eks. Tyskland er der tale om en relativt lille momsforskel for langt de fleste varer,dog undtaget fødevarer mv. som i Tyskland er omfattet af en reduceret momssats på7 pct. En lavere dansk momssats vil indsnævre momsforskellen og dermed reduceregevinsten for forbrugeren ved grænsehandel.Boks 3. Samfundsøkonomiske effekter af grænsehandelGrænsehandel med højt beskattede varerVed en pris på 38,95 kr. for en pakke 20 stk. Prince i Danmark vil danskeren opnå en besparelse på ca. 9,2kr. ved at købe den på en rejse i Spanien til 29,8 kr. Udnytter danskeren, at man må medtage 800 cigaretterfra Spanien svarende til en samlet pris på 1.192 kr., vil borgerens besparelse udgøre 366 kr., og statens tabvil udgøre 1.116 kr., forudsat at borgeren bruger besparelsen i Danmark.Grænsehandel med ikke-afgiftsbelagte varerKøber borgeren en skjorte på rejsen, som i Spanien koster 1.192 kr. inkl. moms, vil man ved samme prisuden afgifter i Danmark og Spanien opnå en besparelse på 92 kr. som følge af, at momsen kun udgør 16pct. i Spanien, mens staten vil tabe 238 kr. i momsindtægter.

Staten vil til gengæld få et relativt stort tab pga. tabte momsindtægter på alt salg iDanmark. Selv om en del af grænsehandlen vender hjem, vil det langt fra være nok tilat dække provenutabet, som kan være op mod 7 mia. kr. ved nedsættelse af momsenmed blot ét procentpoint. Momsforskellen i forhold til Tyskland er dermed for lilletil, at det er meningsfuldt at sænke momsen for at komme grænsehandlen til livs. ForDer er her set bort fra gevinster, som ikke skyldes prisforskelle. Det kan f.eks. være et andet sortiment, hyggetur med familienosv.3

Side 16 af 23

enkelte varer med høj afgift er det samfundsøkonomiske tab dog så stort, at en visafgiftsnedsættelse ville kunne give overskud for både borgere og staten.4.1 Afgiftsforhøjelser og selvfinansieringsgraderKonsekvenserne af afgiftsændringer på grænsehandelsfølsomme varer er forskelligeog afhænger bl.a. af, hvor høj afgiften allerede er.Ændringerne i provenuet ved en afgiftsforhøjelse kan beregnes som et umiddelbartprovenu (dvs. uændret mængde) og et nettoprovenu (dvs. det umiddelbare provenufratrukket adfærdsændringer). På baggrund heraf kan man beregneselvfinansieringsgraden, dvs. den andel af det umiddelbare merprovenu ved enafgiftsstigning, der tabes, når afgiftsgrundlaget ændres som følge af danske ogudenlandske borgeres adfærdsændringer. Hvis selvfinansieringsgraden f.eks. er 25pct., vil en stigning i det umiddelbare provenu med 100 mio. kr. indebære enprovenugevinst på 75 mio. kr. efter adfærdsændringer.Der er betydelig forskel på selvfinansieringsgraderne, jf. tabel 6. For spiritus og tobakskønnes selvfinansieringsgraden at være over 100, dvs. forhøjelsen forventes atmedføreprovenutabsomfølgeafmarkanteadfærdsændringer.Selvfinansieringsgraderne er betydeligt lavere for de øvrige nydelsesmidler ogfedtafgiftspligtige varer. Det skyldes, at afgifterne på spiritus og tobak er væsentligthøjere end på de øvrige nydelsesmidler, hvilket indebærer, at selv små ændringer iafgiften giver store ændringer i grænsehandlen og dermed provenuerne. Dermedbliver adfærdsvirkningen stor og nettoprovenuet lille eller endda negativt. Ud fra etrent skatteøkonomisk hensyn er der derfor argumenter for at nedsætte afgifterne pådisse varer, men der er andre hensyn – særligt sundhedsmæssige – som tilsiger, at dethøje afgiftsniveau fastholdes.Det er med sikkerhed forbundet med provenutab at nedsætte afgifterne på andrevarer end spiritus, tobak og brændstoffer.Tabel 6. Virkning af højere afgift på grænsehandelsfølsomme varerVinØlSoda-vandSlikFedtMio. kr.Umiddelbart provenuNetto provenu

Spiritus

Tobak

Brænd-stoffer

180120

17095

13574

195

180

150

285

200

145145-10-55352619Selvfinansieringsgrad33 pct. 44 pct.44 pct.pct.pct.107 pct.119 pct.83 pct.Anm.: Der er taget udgangspunkt i afgiftsforhøjelser, som medfører et umiddelbart merprovenu i størrelsesordnen 150-300 mio.kr. Der er ikke taget højde for arbejdsudbudseffekter i beregningerne. Såfremt disse var inkluderet, villeselvfinansieringsgraderne være større.Kilde: Skatteministeriets egne beregninger, jf. bilaget til rapporten.

Side 17 af 23

4.2 Prisforskelle og grænsehandelDet er dog ikke alene forskelle i moms og afgifter, som skaber et incitament til atgrænsehandle. Prisforskelle på f.eks. øl og sodavand mellem Danmark og Tysklandkan således langt fra altid forklares af afgifts- og momsforskelle.Der har i en årrække været en tendens til, at grænsehandlen ikke længere kun er dettraditionelle køb af spiritus, øl, vin, sodavand og chokolade og slik, men atvareudbuddet gradvist er blevet større og er kommet til at omfatte bl.a. smør, kød,sæbe, shampoo, rengøringsmidler, hunde- og kattemad og sågar hestefoder mv.Herudover er der også byggecentre rettet mod danskere.Den tendens kunne man allerede se i forbindelse medStatus over grænsehandel, maj2010.Tendensen skal formentlig ses i lyset af, at salget af de traditionellegrænsehandelsvarer har været stagnerende, men også at prisniveauet i Danmark erhøjt i forhold til Tyskland, selv på varer, hvor moms og afgifter ikke udgør envæsentlig forskel. Selv hvis afgifterne på øl og sodavand havde samme niveau iDanmark som i Tyskland, vil der således stadig være et betydeligt incitament til atgrænsehandle.De høje priser i Danmark uden moms og afgifter kan være udtryk for atkonkurrencen er utilstrækkelig. Det er også konklusionen i en ny analyse fraKonkurrence- og Forbrugerstyrelsen, som viser, at selv når der korrigeres forforskelle i moms, afgifter, velstand og tilbud er priserne i Danmark 4-6 pct. højereend i gennemsnittet af syv EU- lande (Belgien, Danmark, Finland, Frankrig, ItalienNederlandene og Tyskland). Det skal i den sammenhæng bemærkes, at Tysklandligger under gennemsnittet af de syv EU-lande, og at prisforskellen mellem Danmarkog Tyskland derfor er større end de 4-6 pct., som nævnt ovenfor.4Betragter man en kurv af julevarer købt i hhv. Danmark og Tyskland får man etbillede af, at hvordan priserne uden moms og afgifter er højere i Danmark end iTyskland, jf. tabel 7.Tabel 7. Pris- og afgiftsforskelle på juleindkøb i Danmark og TysklandPris iDanmark vedtysk prisekskl. momsog afgifterForskel iforhold tildansk prisekskl. momsog afgifter

Danmark

Tyskland

Forskel

Pris inkl. moms og afgifter-heraf moms-heraf afgifterPris ekskl. moms og afgifter

5.0671.013808

2.911307221

2.156706587

3.988798808

1.078216-

3.2452.3828632.382863Anm.: Priserne vedr. en julekurv indkøbt til brug for julen 2011 og de gældende afgifter i 2011 er anvendt ved beregningen.Kilde: Prisoplysninger fra JydskeVestkysten samt Skatteministeriets egne beregninger.

4

Kilder: 1) Konkurrence- og Forbrugerstyrelsen: Tilbudskultur i dagligvarehandlen, Konkurrence- og Forbrugeranalyse 01, Maj2012. 2) Konkurrence- og Forbrugerstyrelsen: Konkurrenceredegørelse 2010

Side 18 af 23

5. Udvikling i forbruget af nydelsesmidlerAfgifter påvirker tilskyndelsen til at grænsehandle, men afgifter har også en effekt pådet samlede forbrug. Formålet med flere af de danske forbrugsafgifter er netop atbegrænse forbruget af de pågældende varer, da et for stort forbrug af f.eks. alkoholog tobak kan være sundhedsskadeligt.Da forbruget består af indenlandsk salg fratrukket udlændinges køb i Danmark tillagtdanskeres køb i udlandet samt danskernes illegale handel, er det altså først, når manhar et skøn for grænsehandlen og den illegale handel, at man kan opgøre det samlededanske forbrug af de pågældende varer.Den faldende tendens i danskernes forbrug af alkoholholdige drikkevarer, som blevbeskrevet iStatus over grænsehandel 2007ogStatus over grænsehandel, maj 2010,lader til atvære ophørt i 2009 og frem. Der har således været en lille stigning i danskernessamlede forbrug af alkohol på 0,2 mio. liter i 2011 sammenlignet med 2009, jf. figur6. Der er dog fortsat tale om et fald, hvis man sammenligner med 2007 og deforegående år, og det samlede alkoholforbrug er således faldet med 1,2 mio. liter i2011 sammenlignet med 2007. Set i forhold til 2001 er danskeres forbrug faldet med4,8 mio. liter ren alkohol svarende til ca. 8 pct.Grænsehandlens andel af danskernes samlede forbrug af alkohol har de seneste 10 årligget på ca. 20 pct. Dette gælder ligeledes i 2010 og 2011, jf. figur 6. Tilsvarende talfra Sverige er på mellem 20 og 35 pct. og for England på mellem 5 og 15 pct.Figur 6. Danskernes forbrug af alkohol 2001-2011Mio. liter ren alkohol605945%5857565554535220%51502001200220032004200520062007200820092010201115%30%25%40%35%Pct.50%

Alhoholforbrug (venstre akse)

Grænsehandlens andel af forbruget i alt (højre akse)

Kilde: Skatteministeriets egne beregninger, jf. bilagstabel 2.

Side 19 af 23

Danskernes forbrug af cigaretter har været faldende siden 2003, jf. figur 7.Forbruget af cigaretter skønnes at være faldet med 550 mio. stk. siden 2008. Fra 2010til 2011 skønnes forbruget at have været faldet med 225 mio. stk. cigaretter, hvilketskal ses i lyset af, at afgifterne på cigaretter og tobak to gange blev forhøjet markant iløbet af 2010. Disse afgiftsforhøjelser var først slået helt igennem i 2011. Danskernescigaretforbrug, herunder også hjemmerulning, skønnes at udgøre ca. 8.375 mio. stk. i2011.Forbruget af pibetobak er ligeledes faldet fra ca. 275 mio. gram i 2008 til ca. 200 mio.gram i 2011. Det skønnes, at forbruget fortsætter den nedadgående tendens.Figur 7. Dansk cigaretforbrug 2000-2011Mio. stk.10.50010.25010.0009.7509.5009.2509.0008.7508.5008.2508.0002000200120022003200420052006200720082009201020110101525Pct.30

20

5

Cigaretforbrug (venstre akse)

Grænsehandlens andel af cigaretforbruget i alt (højre akse)

Kilde: Skatteministeriets egne beregninger, jf. tabel 3.17 i bilaget.

Grænsehandlens andel af danskernes samlede forbrug af cigaretter har de seneste 10år ligget på ca. 10 pct. Dette gælder ligeledes i 2010 og 2011, jf. figur 6. Tilsammenligning, har det tilsvarende tal i Sverige været på mellem 5 og 10 pct., iEngland på mellem 15 og 25 pct. og i Tyskland på ca. 20 pct., dog med en meget højandel på knap 50 pct. i øst og en noget lavere andel i vest på omkring 15 pct.

Side 20 af 23

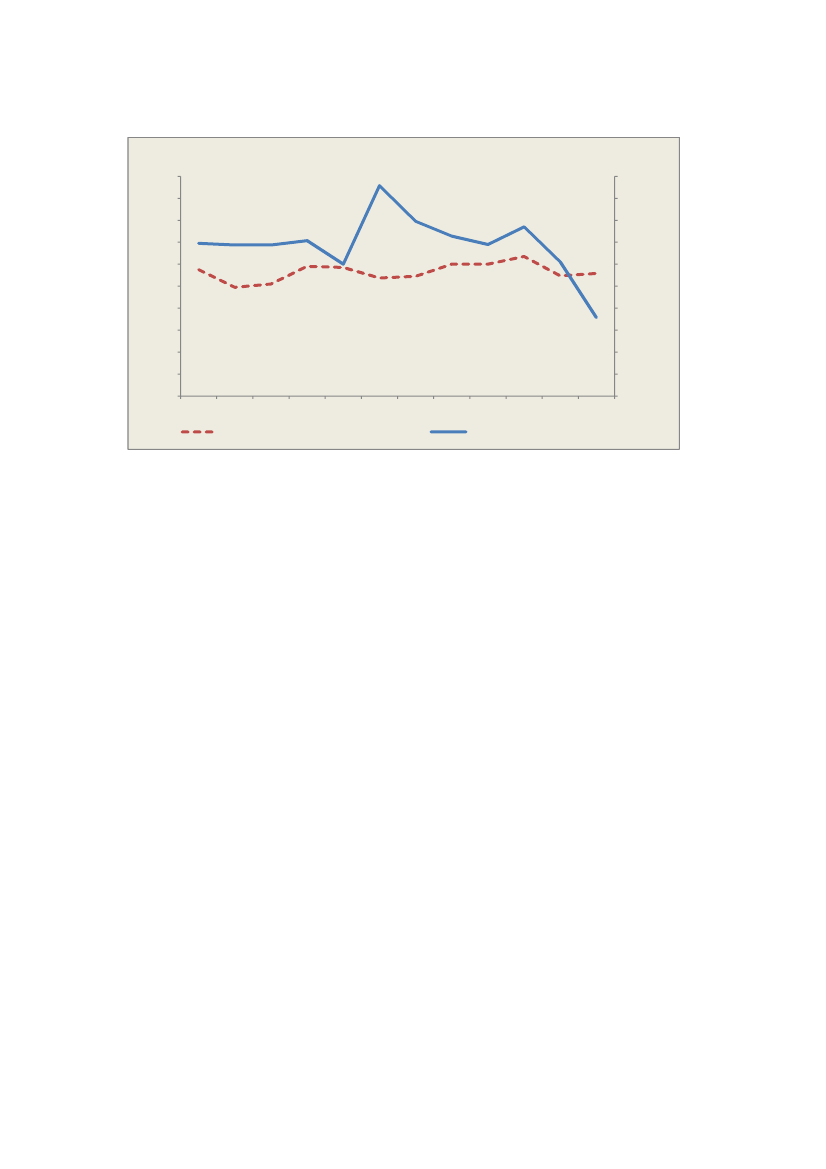

6. Grænsehandlen i 2012Forhøjelserne af afgifterne på tobak, chokolade, øl, vin og sodavand mv. som følgeaf Finanslov 2012 blev i forbindelse med fremsættelsen af lovforslaget beregnet atville medføre en stigning i grænsehandlen på knap 1 mia. kr.Skatteministeriet har på nuværende tidspunkt data for grænsehandlen for 1. halvår2012 fra GfK ConsumerScan og 1. og 2. kvartal fra TNS Gallup. Desuden harSkatteministeriet som noget nyt data for dankortforbruget i Tyskland til og medaugust 2012. Hertil kommer Skatteministeriets indtægter fra de pågældende afgifter tilog med september 2012 sammenholdt med den forudsatte bevilling på finanslovenfor 2012, hvilket tilsammen kan give en indikation af, hvorvidt grænsehandlen harudviklet sig som forventet.Oplysningerne om dankortforbruget i Tyskland viser, at dankortforbruget er stegetmed ca. 24 pct. i de første 8 måneder af 2012 sammenlignet med de første 8 månederaf 2011, jf. figur 8. Disse tal er ikke korrigeret for, at en del af den faktiske stigning idankortforbruget givetvis skyldes, at brugen af dankort fortsat vinder udbredelse,hvilket også afspejler sig i Danmark, hvor antallet af dankort-transaktioner ogomsætning i de første 8 måneder af 2012 er steget med hhv. ca. 6 pct. og knap 4 pct.i forhold til samme periode i 2011.Figur 8. Indeks over dankortforbruget i tyske forretninger, januar 2011=10040035030025020015010050-Jan.FebMarApr2011MajJun2012JulAugSepOktNovDec40035030025020015010050-

Forventet 2012

Anm.: Januar 2011=100.Kilde: Nets og Skatteministeriets egne beregninger.

Side 21 af 23

Stigningen i dankortforbruget kan derudover i høj grad forklares ved den forventedestigning i grænsehandlen med nydelsesmidler som følge af afgiftsforhøjelserne i 2012,idet der blev forventet en stigning i grænsehandlen med nydelsesmidler på ca. 1 mia.kr. eller knap 25 pct., jf. figur 8.5For så vidt angår fedtafgiften var det forventningen, at den ville have en begrænseteffekt på grænsehandlen, om end de fedtafgiftspligtige varer i større omfang endhidtil måtte forventes at komme til at indgå i grænsehandlen. De foreløbige tal tyderpå, at effekten på grænsehandlen af fedtafgiften, som forventet, har været begrænset.Såfremt data fra Gallup i 1. og 2. kvartal 2012 opregnes til helår på baggrund af dengennemsnitlige fordeling i 2010 og 2011, kan det på det foreliggende grundlagforudses, at den samlede grænsehandel i 2012 vil stige med ca. 300 mio. kr. i forholdtil 2011.Stigningen i grænsehandlen som følge af afgiftsforhøjelserne i 2012 har altså ifølgeGallup foreløbigt været en smule mindre end forventet. Dette kan dog forklares ved,at stigningen i grænsehandlen med cigaretter endnu ikke er slået igennem i 1. og 2.kvartal 2012, da forhøjelserne af tobaksafgifterne først trådte i kraft 1. april 2012.Ud af den forventede stigning i grænsehandlen på ca. 1 mia. kr. udgør den forventedegrænsehandel med cigaretter og tobak 665 mio. kr., mens den forventedegrænsehandel med de øvrige varer, som var omfattet af afgiftsstigninger, forventedesat udgøre 315 mio. kr., hvilket stemmer overens med det foreløbige skøn for 2012ovenfor.Fordelt på varegrupper er de beregnede stigninger i grænsehandlen med øl,chokolade og vin på niveau med eller lidt lavere end de forventede ændringer, mensden beregnede stigning i grænsehandlen med sodavand er højere, end hvad der blevforventet.Når data fra GfK ConsumerScan for 1. halvår 2012 opregnes til helår på sammemåde som tallene fra Gallup, tegner der sig et tilsvarende billede.Skatteministeriets afgiftsindtægter til og med september 2012, burde ideelt set udgøre9/12 eller ca. 75 pct. af finanslovsbevillingen for 2012. Såfremt indtægterne ervæsentligt lavere end dette, kan det indikere, at salgsnedgangen f.eks. som følge af enuventet stigning i grænsehandlen har været større end forventet. Bevillingsregnskabetfor september viser for de omfattede afgifter, at indtægterne udgør ca. 70-80 pct. afbevillingen og udvikler sig derfor i overensstemmelse med det forventede.

5

Jf. svar på spørgsmål S 975 af 24. november 2011.

Side 22 af 23

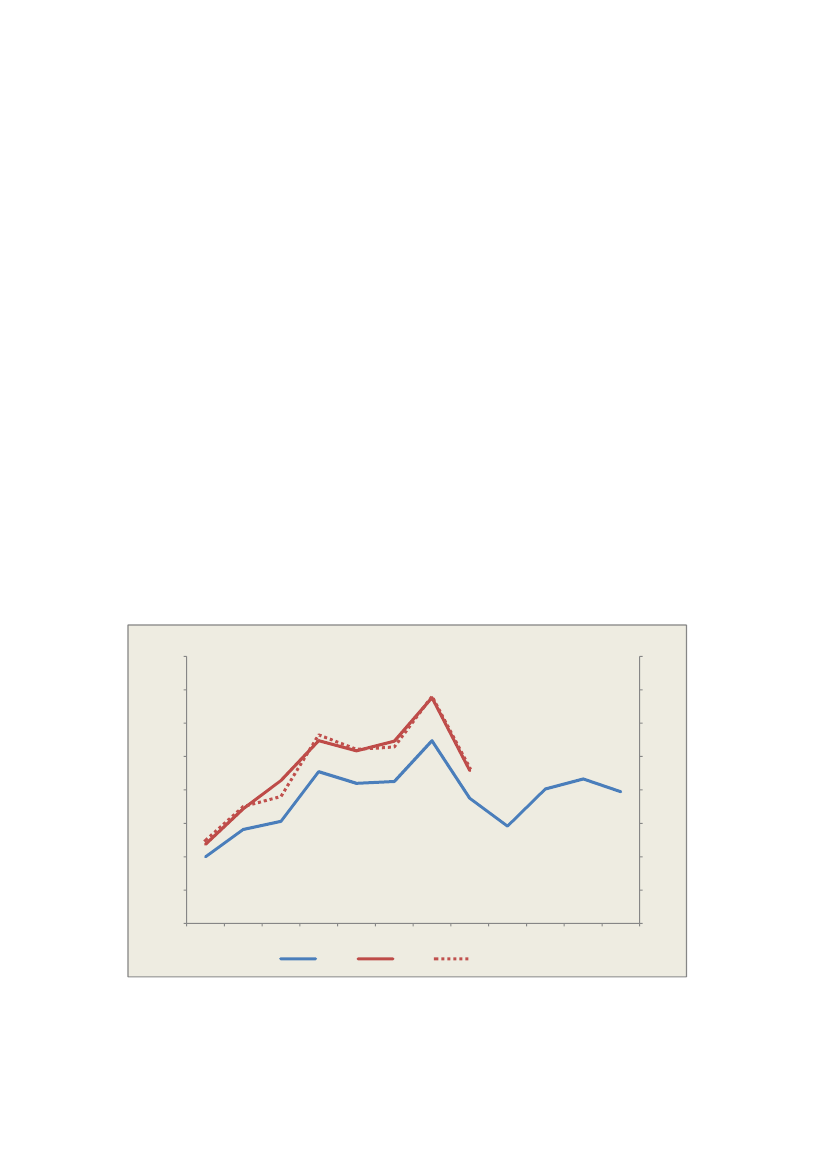

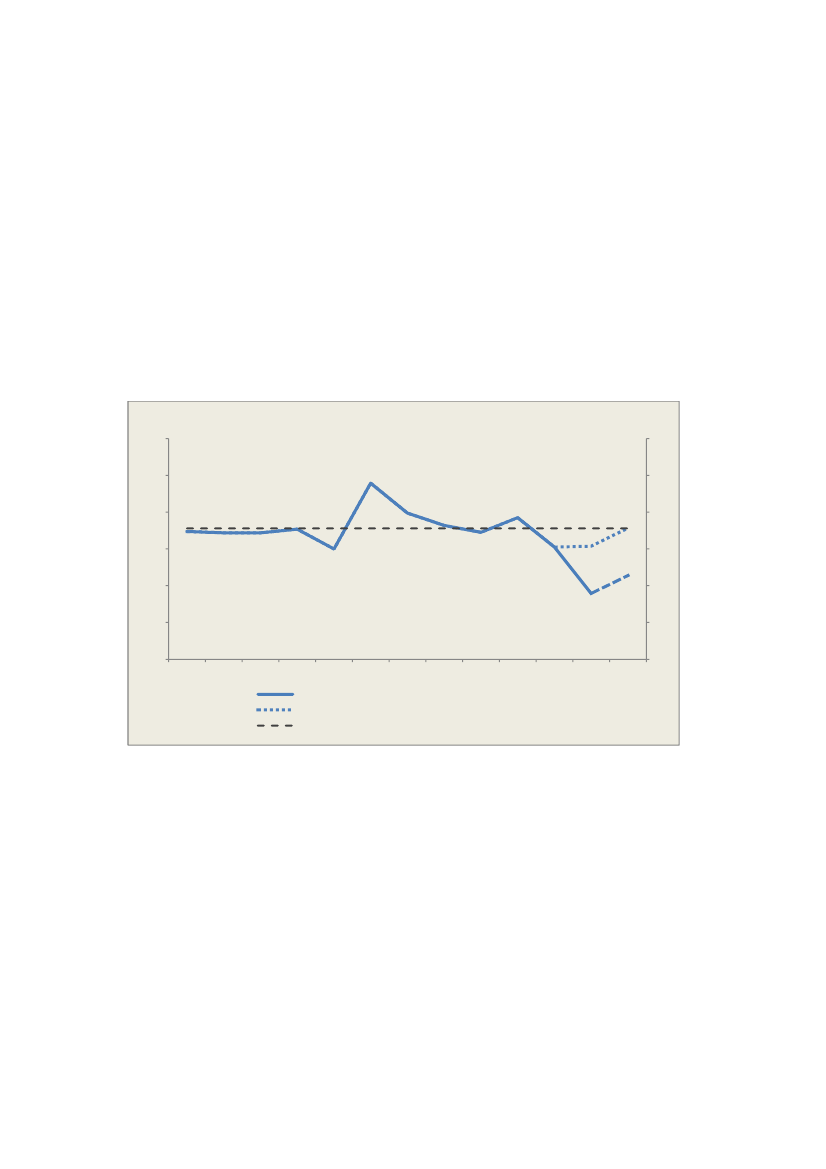

Bevillingsregnskabet understøtter således de foreløbige grænsehandelstal, og underforudsætning af, at afgiftsstigningerne i 2012 slår igennem som forventet svarende tilen stigning på ca. 1 mia. kr., kan det skønnes, at den samlede grænsehandel i 2012 viludgøre ca. 10,6 mia. kr., hvilket fortsat er under gennemsnittet fra 2000-2012.Selvom der korrigeres for, at niveauet for andre varer i 2011 er meget lavtsammenlignet med tidligere år vil grænsehandlen i 2012 være på niveau med dengennemsnitlige grænsehandel i perioden 2000-2012, jf. figur 9. Samlet set er detforeløbige billede således ikke, at den samlede grænsehandel i 2012 skulle være stegetmarkant, men derimod at grænsehandlen også i 2012 ligger på et relativt stabiltniveau sammenlignet med tidligere år.Figur 9. Samlet grænsehandel korrigeret for lavt niveau i 2011og 2012Mia. kr. (2012-niveau)18Mia. kr. (2012-niveau)18

16

16

14

14

12

12

10

10

8

8

62000200120022003200420052006200720082009201020112012

6

Skatteministeriets skønKorrigeret skøn, hvor 2011 er opjusteretGennemsnit 2000-2012 inkl. korrigeret skøn for 2011 og 2012

Anm.: Skønnet for 2012 er baseret på foreløbige tal for grænsehandlen med nydelsesmidler, mens grænsehandlen med øvrigevarer er antaget at være på samme niveau som i 2011. I det korrigerede skøn, er det antaget, at grænsehandlen med andrevarer i 2011 og 2012 er på niveau med 2010.Kilde: Skatteministeriets egne beregninger.

Side 23 af 23