Skatteudvalget 2012-13

SAU Alm.del Bilag 3

Offentligt

En grøn omlæg-ning af bilbe-skatning

Dansk Elbilalliance25. september 2012

En grøn omlægning af bilbeskatning

Forfattere:Helge Sigurd Næss-Schmidt,Economist Jens Sand Kirk,Researcher Tina Lykke Pedersen

En grøn omlægning af bilbeskatning

Indholdsfortegnelse

1 Studiets baggrund og indhold2 Principielle overvejelser om en grønomlægning2.12.22.32.4Det nuværende skattesystem og dets ”mangler”Tilskyndelse til at vælge energieffektive firmabilerEn grøn omlægning af beskatning af bilerOvergangsordninger

5

6691116

3 Beregninger på en konkretbeskatningsmodel3.13.2Modellens formålModellens udformning

1818181922

3.3 Sammenligning med den gældende bilbeskatning i etstatisk perspektiv.3.4 Sammenligning med den gældende bilbeskatning i etdynamisk perspektiv

LitteraturlisteBilag ABilag BSammenligning af købspriser ved den foreslåedebilbeskatningsreform.Beregninger for konkrete biler ved den foreslåedebilbeskaningsmodelSamfundsøkonomiske enhedsomkostninger og CO2 skyggepris

252629323239

En grøn omlægning af bilbeskatning

En grøn omlægning af bilbeskatning

Oversigt over tabeller

Tabel 1 Nuværende beskatningssystem af biler ....................................6Tabel 2 Provenu af bilafgifter for samlet salg af personbiler2011 ....................................................................................................... 19Tabel 3 Nedre skøn for reformens grønne virkning (tons) ............... 23Tabel 4 Statens indtægter fra afgifter på biler og brændstof ............ 23Tabel 5 Statens indtægter med 15 % markedsandel til el oghybridbiler ........................................................................................... 24

En grøn omlægning af bilbeskatning

Oversigt over figurer

Figur 1 Statens afgiftsprovenu fra registreringsafgift, ejerafgiftog benzin og diesel ................................................................................. 7Figur 2 Bilers energieffektivitet og bruttopris ..................................... 8Figur 3 Energieffektivitet og bilafgifter, benzinbil someksempel .................................................................................................9Figur 4 Marginal årlig ændring i miljøpræmie ogbrændstofomkostninger for benzin bil ................................................ 10Figur 5 Bilers værdi efter 3-5 års brug i forhold til nypris ................. 17Figur 6 Bilafgifter før og efter reform................................................. 20Figur 7 Foreslået beskatning, Biler i lille klasse ................................. 21Figur 8 Gældende skattesystem, biler i lille klasse ............................. 21Figur 9 Bilpriser før og efter reform ................................................... 32Figur 10 Købspris ved beskatningsmodel M1 for udvalgte bileri lille klasse ........................................................................................... 34Figur 11 Årlige afgifter af beskatningsmodel M1 for udvalgtebiler i lille klasse ...................................................................................35Figur 12 Usercost ved beskatningsmodel M1 for udvalgte biler ilille klasse ..............................................................................................35Figur 13 Købspris ved beskatningsmodel M1 for udvalgte bileri mellemklasse 1 ................................................................................... 36Figur 14 Årlige afgifter ved beskatningsmodel M1 for udvalgtebiler i mellemklasse 1 .......................................................................... 36Figur 15 Usercost af beskatningsmodel M1 for udvalgte biler imellemklasse 1 ...................................................................................... 37Figur 16 Købspris ved beskatningsmodel M1 for udvalgte bileri mellemklasse 2 ................................................................................... 37Figur 17 Årlige afgifter ved beskatningsmodel M1 for udvalgtebiler i mellemklasse 2 .......................................................................... 38Figur 18 Usercost ved beskatningsmodel M1 for udvalgte biler imellemklasse 2 .................................................................................... 38

En grøn omlægning af bilbeskatning

Kapitel 1

Studiets baggrund og indholdI regeringsgrundlaget lægges der vægt på, at der i højere grad købes biler, der forurenermindre, og i særlig grad i byerne, hvor sundhedsskaderne er størst. Der lægges derfor iregeringsgrundlaget op til en provenuneutral reform af afgifterne på personbiler, der skalunderstøtte disse mål. Med forurening menes både CO2-udledning, partikler, NOxer ogstøj. Endvidere noterer regeringen, at transportsektoren er årsag til en betydelig del afDanmarks samlede CO2-udledning. Regeringen konkluderer på den baggrund, at det ernødvendigt at nedbringe forureningen fra transportsektoren1. Senest har regeringen iapril 2012 også foreslået en Trængselskommission, der i sagens natur, vil fokusere påtrafikforhold i de mere stærkt trafikerede byer.På denne baggrund har Dansk Elbil Alliance bedt Copenhagen Economics om at levere enanalyse af, hvordan sådanne hensyn kunne indgå i en reformeret beskatning af personbi-ler. Analysen skal kunne beskrive, hvordan elbiler kan integreres i et fremtidigt samletskattesystem, der med udgangspunkt i objektive og så vidt mulige teknologineutrale krite-rier præmierer miljøvenlige biler på en provenuneutral måde. I den forbindelse har Co-penhagen Economics udviklet et modelværktøj, der kan beregne effekten af en omlægningaf beskatningen, baseret på forskellige elementer, og muliggøre en sammenligning af for-skellige skattemodeller. Modelværktøjet kan både håndterer skattevarianter med fortsathøj upfront beskatning, som i det nuværende system for registreringsafgifter, og også etsystem omlagt til løbende betalinger, som den nuværende grønne ejerafgift.Analysen skal også vurdere om den nuværende model for beskatning af firmabiler i prak-sis favoriserer køb af biler med højt energiforbrug og i givet fald skitsere mulige løsningerpå et sådant problem.Endeligt skal analysen vurdere, hvilke skattemodeller, der mest effektivt kan imødegå deproblemer, som de nuværende registreringsafgifter har affødt i forhold til EU-retten.Vores samlede beskrivelse er opdelt i fire separate dele:1. Principielle overvejelser om omlægningen af bilbeskatningen2. Beskrivelse og beregninger på et konkret forslag til en reformeret bilbeskatning3. Et teknisk appendiks med dokumentation af data og beregningsmetoder4. Det konkrete modelværktøj, som kan beregne effekten af alternative skatteom-lægninger (Excelark)

1

”Et Danmark der står sammen – Regeringsgrundlag oktober 2011” side 28 og 29,

5

En grøn omlægning af bilbeskatning

Kapitel 2

Principielle overvejelser om en grønomlægningPå baggrund af de politiske rammer fastlagt i regeringsgrundlaget (se også afsnittet oven-for) fremlægger vi i dette kapitel principielle overvejeindretning bilafgiftssystemet, somde politiske rammer kan give anledning til. Først karakteriserer vi det nuværende systemtil beskatning af biler, og påpeger dets manglende og ikke konsistente hensyn til en rækkemiljøeffekter (sektion 2.1). Dernæst beskriver vi tilskyndelser til valg af energieffektivefirmabiler og diskuterer potentielle reformer (sektion 2.2). Dernæst diskuteres en rækkemodeller og principper for en ny grøn bilbeskatning (sektion 2.3). I forlængelse herafovervejes behovet for overgangsordninger, som primært er knyttet til de effekter en om-lægning af skattesystemet vil kunne have på statens indtægter og brugtbilmarkedet (sek-tion 2.4).

2.1 Det nuværende skattesystem og dets ”mangler”Det nuværende skattesystem for biler er baseret på to hovedelementer, nemlig en regi-streringsafgift og en ejerafgift jf. Tabel 1. Registreringsafgiften er først og fremmest enprogressiv værdiafgift, hvor der betales en afgift på 105 pct. af bilens listepris inklusivmoms op til 79.000 kr., og 180 pct. af beløbet over dette niveau. Der ydes så et nedslag iregistreringsafgiften på 4.000 kr. for biler med en energieffektivitet over 16 km/l for ben-zinbiler og 18 km/l for dieselbiler (det såkaldte knækpunkt), og en forhøjelse på 1.000 kr.for benzin- og dieselbiler under disse knækpunkter. For biler indregistreret efter 1997,hvilket svarer til 79 procent af den samlede bilbestand, betales en grøn ejerafgift, somafhænger af bilens energieffektivitet.

Tabel 1 Nuværende beskatningssystem af bilerRegistre-ringsafgiftFradrag iregistre-ringsafgiftenÅrlig grønejerafgiftKilde:Op til 79.000 kr. betales 105 pct. i registreringsafgift. Værdien udover 79.000 kr. beskattes med 180 %.Basis for beregning af registreringsafgift er den pris som forhandleren sælger til inklusiv moms.Benzin og diesel biler modtager et afslag på 4.000 kr. pr. km/l udover henholdsvis 16- og 18 km/l. Hvis bilerne kører færrekm/l end de respektive grænseværdier, forøges registreringsafgiften med 1.000 kr. pr. km/l under grænsen. Hertil kommernedslag for sikkerhedsudstyr.Den grønne ejerafgift bestemmes ud fra energieffektivitet (km/l) og driftsmiddel (benzin/diesel). Afgiften er eksponentieltstigende, når energieffektiviteten falder.

Skatteministeriet

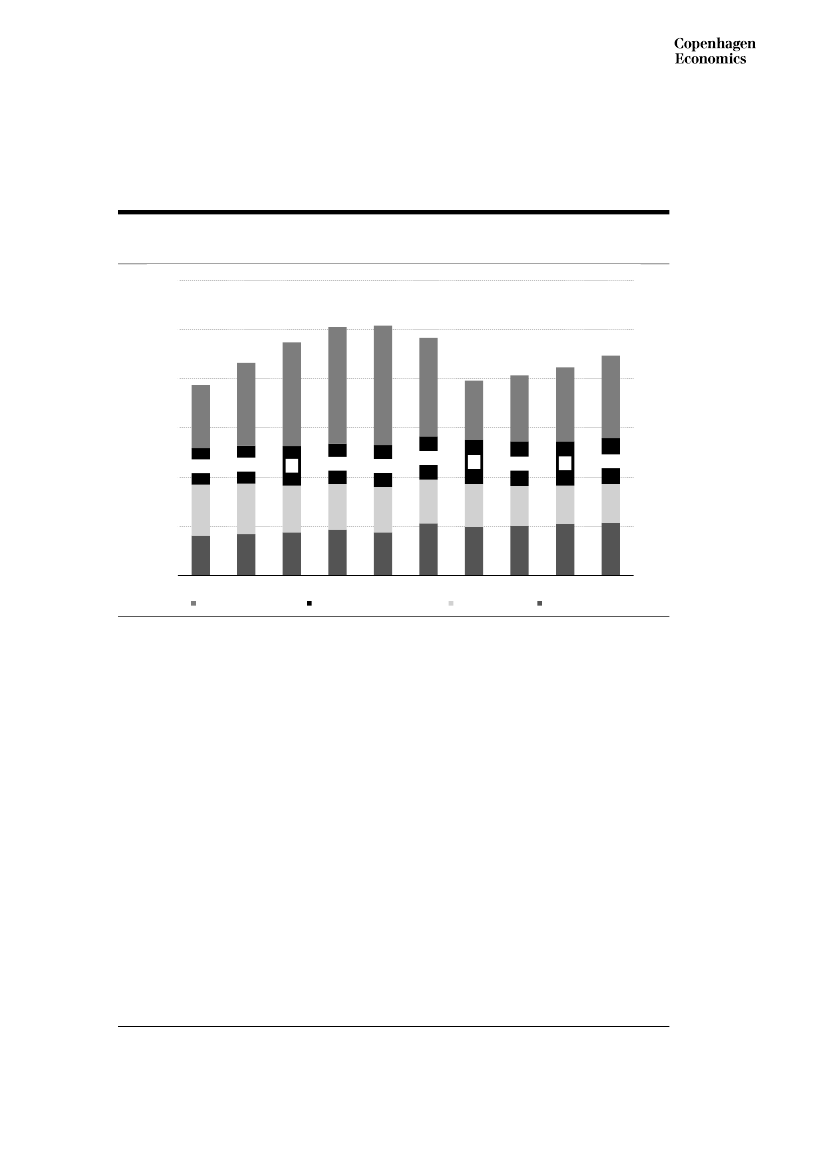

Indtægterne fra beskatningen af biler har i de seneste 10 år udgjort ca. 40 til 50 mia. kr.,hvor variationen primært skyldes udsving i indtægter fra registreringsafgiften. Denneknytter sig per definition til det svingende nyvognssalg, medens indtægter fra ejerafgift ogafgifter på benzin og diesel afhænger af bestanden af biler, som er mere stabil. Registre-ringsafgiften er derfor betydelig mere følsom for udsving i f.eks. konjunkturer.

6

En grøn omlægning af bilbeskatning

Figur 1 Statens afgiftsprovenu fra registreringsafgift, ejerafgiftog benzin og diesel60

50

4021,116,812,830

23,7

24,3

201213,415

16,8

20

7,4

7,7

8

8,2

8,5

8,8

9

9,1

9

9,3

10,410802003

10,3

9,5

9,3

9,2

8,9

8,7

8,1

7,8

7,9

8,3

8,7

9,2

8,7

10,5

9,8

10

10,4

10,6

2004

2005

2006

2007

2008

2009

2010

2011*

2012*

Registreringsafgift

Afgift af olieprodukter**

Benzinafgift

Grøn ejerafgift

Note:

Tallene i tabellen er de bogførte tal og angivet i løbende priser* Skøn fra august 2011** Afgifter ikke kun relateret til privatbiler

Kilde:

Skatteministeriet

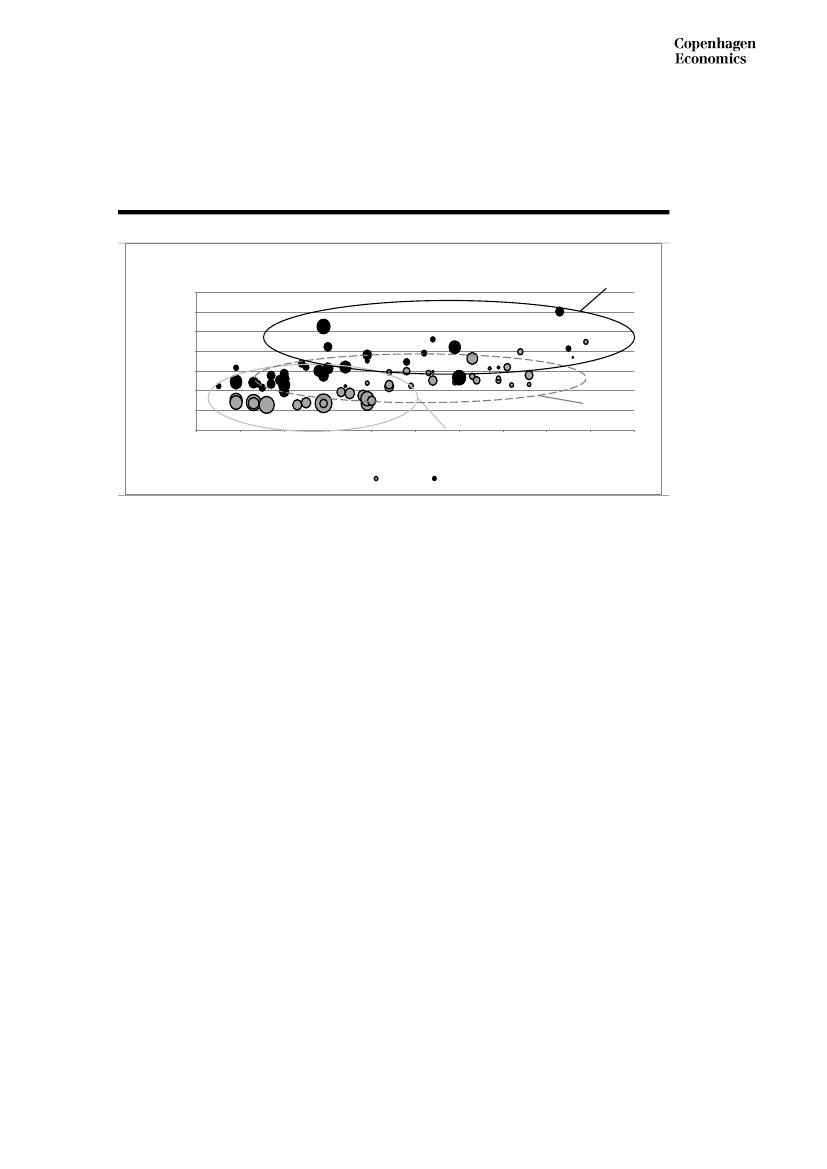

Den nuværende beskatning af biler er ikke målrettet mod at løse de miljøhensyn, der øn-skes fremmet i regeringsgrundlaget. Analyser viser, at der er betydelige eksterne omkost-ninger forbundet med bilkørsel, herunder udslip af CO2, støj, partikler, slid på veje mv.2Imidlertid tager de nuværende to afgiftselementer på biler, nemlig registreringsafgiftenog den grønne ejerafgift, alene hensyn til én ekstern omkostning, nemlig CO2.Registreringsafgiften er særskilt problematisk, idet den høje afgift på købsprisen skævvri-der forbrugernes valg af biler. Bilkøbere der overvejer at investere i en miljøvenlig bilbaseret på en ny dyr teknologi vil opleve, at den øgede udgift til bilen bliver beskattet med180 procent. Det skal ses i sammenhæng med, at bilens pris inklusive den nuværenderegistreringsafgift har en meget begrænset sammenhæng med bilens udledninger af CO2.Det er anskueliggjort i figur 2 nedenfor, hvor der ses en tendens til at biler i segment”mellemklasse 2”,3udleder mere CO2per kørt kilometer end biler i segment ”Lille”.4Imid-lertid er det slående, hvor langt større forskelle, der er for CO2-effektivitetindenforhvertaf bilsegmenterne ”Lille”, ”Mellemklasse 1” og ”Mellemklasse 2”, som er markeret i Figur2. Disse 3 bilsegmenter tegner sig for ca. 83 procent af det samlede bilsalg i Danmark.

23

Se f.eks. Delft(2007), et EU studie .Biler i prisklassen 300.000 til 600.0004Biler i prisklassen lige under 100.000 kr og op til ca. 200.000

7

En grøn omlægning af bilbeskatning

Figur 2 Bilers energieffektivitet og bruttoprisBruttopris350.000300.000250.000200.000150.000100.00050.000090100110120130140CO2 (gr./km)

Mellemklasse 2

Mellemklasse 1Lille klasse150160170180190

Benzin

Diesel

Kilde:

Copenhagen Economics.

Opkrævningsformen med en høj upfront anskaffelsespris giver desuden anledning tiladministrative problemer. Det gælder ikke mindst i forhold til EU ved import og eksportaf især brugte biler samt ved håndtering af leasede biler. EU har accepteret, at Danmarkkan have en betydelig højere afgift på biler end i andre lande. Men afgiften skal admini-streres således, at den ikke strider mod principperne i det indre marked. Det vil sige, atden skal afløftes ved eksport af brugte biler. Dette har givet anledning til en særlig ord-ning med løbende beskatning af leasede biler således, at der ikke opstår et refusionskravved reeksport. Samtidig har den meget høje registreringsafgift gjort den skattemæssigeopgørelsespris for biler, der registreres første gang, til et tilbagevendende stridspunkt,bl.a. i forbindelse med import af brugte biler og senest i forbindelse med opgørelsen afden skattemæssige værdi for leasede biler.Tilskyndelserne til at købe energieffektive biler er heller ikke konsistente på tværs af de tobeskatningstyper. Belønningen i form af reduceret registreringsafgift ved at købe en bil,der kørermerepå literen end gennemsnittet, på omtrent 16 km per liter, er betydeligtstørre end forøgelsen af registreringsafgiften ved at købe en bil, der kørermindreendgennemsnittet. For den grønne afgift er det stik modsat: reduktionen i afgiften ved atkøbe en bil med bedre benzinøkonomi end gennemsnittet er betydeligt mindre end for-øgelsen i afgiften ved at købe en bil med dårligere benzinøkonomi end gennemsnittet jf.Figur 3

8

En grøn omlægning af bilbeskatning

Figur 3 Energieffektivitet og bilafgifter, benzinbil som eksempelGrøn ejerafgiftp.a.20.000Kr.Forøgelse af registreringsafgiftKr.15.00010.0005.0000-5.000-10.000-15.000

18.00016.00014.000

12.00010.0008.000

6.0004.0002.000

0468101214161820Årlig grøn ejerafgiftForøgelse af registreringsafgift

-20.000Km/l

Kilde:

Skatteministeriet

2.2 Tilskyndelse til at vælge energieffektive firmabilerVed firmabiler forstås biler, der stilles til rådighed for lønmodtager af arbejdsgiver, her-under også til privat brug. Hermed leverer arbejdsgiveren et "frynsegode", som bliverbeskattet hos lønmodtageren. Den skattepligtige værdi opgøres til 25 procent af de første300.000 kr. af beregningsgrundlaget og 20 procent af resten.

Fra 2010 er denne værdiforhøjet med et miljøtillæg (svarende til den årlige ejerafgift/vægtafgift.)Spørgsmålet i den henseende er, om denne simple beregningsformel giver et retvisendebillede af de faktiske omkostninger, som arbejdsgiveren har til at finansiere bilkøb ogbetale de løbende udgifter til bilen gennem dens levetid. En analyse for EU Kommissio-nen viser, at danske firmabil brugere samlet set pålægges et tillæg til deres skattepligtigeindkomst, som i gennemsnit svarer til de udgifter, som arbejdsgiveren afholder5. Det står imodsætning til en række andre europæiske lande, hvor beskatningen af firmabiler set frabrugeren synsvinkel er særdeles fordelagtige. Dette gælder ikke mindst i Tyskland. Detgiver betydelige tab for statskassen i de pågældende lande og bidrager desuden til højereCO2udledninger samt andre miljøgener.Medens der derfor er en god begrundelse for engenerelstramning af beskatningen affirmabiler i en række EU lande, gælder dette som udgangspunkt ikke i Danmark. I Dan-mark er spørgsmålet snarere, om lønmodtageren kommer til at betale ”for meget” i skatfor biler, som er meget energieffektive, og ”for lidt” i skat for biler med et højt energifor-brug. Fordi arbejdsgiver typisk betaler for benzinforbruget, vil to biler med den sammepris, men med betydeligt forskelligt benzinforbrug, i udgangspunktet føre til den samme5

Copenhagen Economics (2009)

9

En grøn omlægning af bilbeskatning

skattemæssige belastning for lønmodtageren, med mindre der tilføjes miljøtillæg, som erbestemt alene af bilens energieffektivitet.Lønmodtageren har ikke hidtil betalt de fulde ekstraomkostninger, der følger af, at ar-bejdsgiver køber en bil med højt brændstofforbrug. Sagt med andre ord: stigningen i mil-jøpræmien, der tillægges den skattepligtige indkomst ved at vælge en bil med højere for-brug, modsvarer ikke fuldt ud arbejdsgiverens omkostninger til køb af mere diesel ellerbenzin ved et normal forbrug.6Ved at gå fra en bil, der kører 11 km per liter i stedet for 12km per liter, sparer arbejdsgiver 1.700 kr. om året medens nedslag for lønmodtagerenkun er 1.000 kr. jf. Figur 4. For en firmabil bruger med et væsentligt højere egetforbrug,som f.eks. 25.000 kilometer, er forskellen endnu større. Den vedtagne skattereform hardog rettet noget op herpå ved at forhøje miljøpræmien

Figur 4 Marginal årlig ændring i miljøpræmie og brændstofom-kostninger for benzin bil4.5004.0003.5003.0002.500

2.0001.5001.0005000

Sparet udgift til benzin

Nedslag i miljøtillæg

Kilde:

Egne beregninger og Skatteministeriet

Man kan derfor overveje at gå mere systematisk til værks for at sikre, at brugere af firma-biler faktisk betaler de reelle ekstraomkostninger ved et højt egetforbrug til privatkørselog ved kørsel i biler med højt energiforbrug og dertilhørende høje CO2emissioner. I vorestidligere analyse for EU Kommissionen anbefalede vi, at man opnå dette ved at lave enmere differentieret beskatning af brugere af firmabiler:Standardoptionen: firmaet betaler ikke direkte for udgifter til brændstoffer, mengiver konkret refusion til udgifter relateret til erhvervsbetinget kørsel. Pendlingskal ikke indgå heri (ligesom virksomheder heller ikke betaler for billetter til kol-lektiv transport). Ordningen vil være velegnet til den store gruppe af brugere affirmabiler med begrænset erhvervsrelateret kørsel.

6

Svarende til et privatforbrug på ca. 15.000 kilometer om året

10

En grøn omlægning af bilbeskatning

Option for brugere med betydelig erhvervsmæssig kørsel: Ordning med ”brænd-sel” kreditkort fortsættes, men der skal laves en detaljeret logbog således, at mankan splitte forbruget op i en privat og en erhvervsmæssig andel. Der tages dermedhensyn til, at sådanne brugere ikke skal belastes likviditetsmæssigt af udgifter,der reelt er erhvervsmæssigt betinget. Modsat betaler brugeren fuldt ud brænd-selsudgifter til privat kørsel.Fortsat ”frikort” til privatkørsel, hvis man ønsker at bevare den nuværende løs-ning med fri benzin til privat kørsel uden marginal skattebelastning af bilbruger.Modstykket kan dog være en forhøjelse af den miljøpræmie, der bruges for be-skatning af firmabiler. Det system vil så alene blive valgt af brugere med en stormængde privat kørsel, og de får så også en forhøjelse.

Disse differentierede ordninger vil kunne fungere indenfor rammerne af en reformeretbeskatning af biler. Det betyder således, at firmaet, som ejer bilen selvsagt vil blive omfat-tet af de generelle tilskyndelser, som man ønsker indbygget i beskatningen af biler og detilskyndelser i adfærd, som det giver anledning til. Samtidig kan fastlæggelsen af miljø-præmien løbende justeres og afpasses, så den reelt bidrager til, at brugere af firmabilerbetaler de ekstraomkostninger, der er forbundet med højt niveau for privat kørsel og valgaf bil med lav energieffektivt/høje emissioner af CO2.Man kan også overveje at gå videre med yderligere tilskyndelser til valg af miljøvenligefirmabiler end, der er gældende for biler ejet af husstandene selv. Det system har manf.eks. valgt i UK. Det kunne f.eks. gøres ved at pålægge arbejdsgiver en særlig ekstraafgiftved køb af firmabiler med lavt energieffektivitet modsvaret af en belønning ved køb afbiler med lav energieffektivitet. Effekterne af et sådan system kan imidlertid være megetsvære at vurdere. Vi har allerede i dag en beskatning af firmabiler, som ikke tilskynder tilbrug af firmabil i stedet for privatejet bil for familier, der har begrænset og/eller alminde-ligt privat brug af bilen. Hvis der indføres yderligere stramninger, er der en betydeligsandsynlighed for, at lønmodtagerne bare fravælger en firmabil og køber/leaser den selv.Ligesom i UK vil man formentligt se det mønster, at man beholder firmabilen, hvor det erattraktivt, og vælger private løsninger, hvor det er mest attraktivt. Samtidig må man sige,at de samlede tilskyndelser i det danske bilbeskatningssystem til at vælge biler med laveCO2emissioner er større end i Storbritannien.

2.3 En grøn omlægning af beskatning af bilerAnalysen af forskellige beskatningsmodeller er gennemført med fokus på fem elementer:Provenuneutralitet og økonomisk fordelingAt sikre et godt og solidt administrativ grundlag for opkrævning af afgifter på bi-lerUpfront beskatning eller løbende beskatning?Værdibeskatning med fradrag for miljøvenlighed eller nyt system med straf forbiler, der forurener?Konkret værdisætning af miljøfaktorerReelt kan omlægninger kombineres på mange måder, med varierende grad af upfronteller løbende beskatning, og med forskellig prisfastsætning af miljøfaktorer. Samtidig vilforskellig prisfastsættelse af miljøfaktorer have forskellige umiddelbare provenumæssigeog fordelingsmæssige konsekvenser. Fremstillingen nedenfor er derfor en principiel gen-nemgang af hver af disse elementer. I praksis kan der opstilles et utal af forskellige model-

11

En grøn omlægning af bilbeskatning

ler, baseret på forskellig vægtning af diverse målsætninger: Hensyn til fordeling, sikringaf provenuneutralitet, upfront/løbende beskatning, prisfastsætning af miljøfaktorer mv.Provenuneutralitet og indkomstfordelingDer er ingen grund til at tro, at en omlægning af bilbeskatningen mod mere objektivemiljøbaserede principper i sig selv skulle være provenuneutral. Det afhænger af mangeforhold. F.eks. vil en meget høj prissætning af miljøfaktorer trække mod et højere prove-nu, medens en lav prissætning giver et lavere niveau.Givet regeringsgrundlagets præmis om provenuneutralitet, er det således givet, at pris-fastsætningen af miljøfaktorer enten må afpasses efter provenuhensyn, eller man kanbruge en fortsat værdibeskatning til at sikre provenuneutralitet.Fordelingshensyn kan også påvirke de politiske overvejelser om, hvordan omlægningenskal gennemføres. Som allerede klart demonstreret med Figur 2, er der kun en svag sam-menhæng mellem bilens pris og dens CO2udledninger. Samtidigt vil andre miljøgener,som f.eks. partikler og støj være relateret til CO2udledninger; jo mindre CO2jo mindrepartikler osv. En omlægning mod en beskatning baseret mere på miljøfaktorer og mindrepå værdi vil derfor samlet set tendere til at gøre biler, der er dyre med den eksisterenderegistreringsafgift billigere og tilsvarende de nuværende billige biler mere dyre.Hvis det fordelingspolitiske hensyn tillægges vægt, taler det for et progressivt værdibase-ret element. Det vil bidrage til, at dyre, men også meget energieffektive, biler ikke falder(for meget) i pris. Progression vil indebære, at dyre biler, med samme miljøgener sombillige biler, betaler en samlet højere skat. En høj progression kan gennemføres selv, hvorbeskatning af miljøfaktorer alene kan levere det samme provenu som den nuværenderegistreringsafgift. Det kan klares ved, at indføre et fradrag i skatten for de billigste bilerog et tillæg i den samlede skat for de dyreste biler.Administrativt grundlag for beskatningDet er en væsentlig prioritet, at den konkrete skattebelastning af biler bliver nem at ad-ministrere. Derfor foreslår vi, at beskatning knyttes til det såkaldte CoC-dokument, somer lovpligtigt udarbejdet for hver biltype og reguleret på EU niveau. Det dokumenterer foralle biler de konkrete emissioner, støjgener, vægt mv., og muliggør at beregne en konkretekstern omkostning for hver bil under ensartede forhold.Fremadrettet vil Danmark operere med et digitalt baseret register baseret på CoC doku-mentet for alle indregistrerede biler. Det er en betydelig og selvstændig begrundelse for atvælge COC dokumentet og de dertil knyttede oplysninger som udgangspunkt for et afgifts-system.Valget af CoC dokumentet indebærer i princippet, at Danmark accepterer de metoder, derligger til grund for beregning af udledninger af partikler, CO2emissioner mv. på europæ-isk plan. Argumentet for en sådan tilgang er netop, at man får et system med automatiskopdatering af bilerne egenskaber, og at det ikke mindst vil være et system, som alle aktø-rer kender.

12

En grøn omlægning af bilbeskatning

Upfront eller løbende beskatningEn omlægning fra upfront beskatning, som det i dag er tilfældet med registerringsafgiften,til løbende beskatning kan have en række fordele:Betydeligt reducerede udsving i de årlige indtægter fra beskatningen af biler.Mere effektive muligheder for løbende at fremme miljømæssige hensyn for helebestanden af biler, og ikke kun ved registrering af biler.Reduktion af administrative problemer og pres på skattebasen i forhold til hånd-tering af import og eksport af bilerLette overgangen til et eventuelt senere GPS-baseret road pricing system, som vilvære en beskatning af brug – og ikke køb – af bilen, hvilket er den reelle årsag tilforurening.Argumenterne imod en sådan omlægning er primært, at:Upfront skatteelementer, der begunstiger miljøvenlige biler, kan have stærkerevirkninger, særligt for købere med høje låneomkostninger, end en løbende be-skatningStaten får et midlertidigt likviditetstab. En fuld omlægning til løbende beskat-ning fra 2013 vil således betyde, at indtægterne fra registreringsafgiften fra de bi-ler, der bliver solgt i 2013, omveksles til løbende afgifter over bilernes samledelevetid.Det kan også føre til større bilsalg, hvilket kan belaste miljøet.De sidste to effekter og metoder til håndtering af dem er diskuteret i afsnit 2.4 om over-gangsordninger.Værdibeskatning med fradragellerdirekte afgift på miljøgener plus en vær-diskatDen nuværende registreringsafgift er baseret på en meget høj afgift på værdi, med fradragfor konkrete egenskaber såsom energieffektivitet og sikkerhed, som ønskes præmieret.Over for dette står en ny model, hvor man starter forfra ud fra et forurener-betaler prin-cip. Det fører til en model, hvor man mere direkte værdisætter de negative miljøvirknin-ger og lader dem direkte indgå i beskatningsgrundlaget.Det skal understreges, at man i praksis kan konstruere fradragssystemer og direkte afgif-ter på miljøfaktorer sådan, at konkrete biler får samme skattebelastning. Et praktisk ogrelevant eksempel er tilskyndelsen til at købe biler med lave CO2emissioner. I dag givestilskyndelsen ved et fradrag i registreringsafgiften for biler med en energieffektivitet overet knækpunkt, og en straf for biler med dårligere energieffektivitet. Denne tilskyndelsekan omregnes til en eksplicit pris på CO2emissioner ved at se på, hvor meget besparelser ibrændstof en energieeffektiv bil leverer i forhold til alternative biler, og derefter beregneden skattebegunstigelse, det giver. Dette har vi gjort i appendikset til sidst i rapporten. Påsamme måde kunne, der indbygges fradrag for biler med lave emissioner af partikler vedat se på antallet af kørte kilometer og dernæst beregne den sparede mængde af partikler.Fradraget kan så bestemmes ud fra en værdisætning af denne besparelse.

13

En grøn omlægning af bilbeskatning

Argumentet for at fortsætte med en fradragsmodel er primært, at det kan være lovgiv-ningsmæssigt mere simpelt, da det bygger på det eksisterende system, men med flerefradragselementer.Argumentet for at omlægge til direkte beskatning af konkrete miljøgener baseret på ek-splicit prissætning er, at det er mere gennemsigtigt. Grundlæggende vil det være en mo-del, hvor udgangspunktet ikke længere er en høj registreringsafgift uden noget samfunds-økonomisk grundlag, men en model byggende direkte på miljøøkonomiske principper.Værdiansættelse af miljøfaktorer og fortsat værdibaseret beskatningI den model til beskatning af biler, som er analyseret indgår alle de miljøgener som erdirekte nævnt i regeringsgrundlaget. Selvom sådanne gener principielt set kan håndteresbedre ved beskatning tættere på kilden, er der pragmatiske årsager til alligevel at inddra-ge dem i en grøn omlægning af beskatningen biler jf. Boks 1 nedenfor.

Boks 1 Pragmatiske årsager til at inddrage miljøhensyn i be-skatningen af bilerFor lokale miljøgener såsom støj og emissioner af partikler mv. vil road pricing diffe-rentieret efter ikke mindst befolkningstæthed være at foretrække. Der er imidlertidikke meget, der typer på, at sådanne systemer vil blive indført i Danmark i en over-skuelig fremtid. Givet at en meget stor del af det samlede trafikarbejde – dvs. kørteantal kilometer – foregår i byområder, kan der argumenteres for en inddragelse i dengenerelle bilbeskatning samlet set kan være en brugbar løsning for de kommende år.Tilsvarende vil en højere beskatning af fossile brændstoffer mere direkte bidrage til atreducere udledning af CO2end ved beskatning af ejerskab af biler. Det følger alene af,at beskatningen på bilniveau nødvendigvis må baseres på nogle gennemsnitsbetragt-ninger om, hvor meget en bil kører. Imidlertid vil hensyn til grænsehandel de factokunne udgøre en begrænsning for forøgelse af afgifter på drivmidler. Det gælder sær-ligt køb af diesel, som er ekstra følsom overfor forskellige i afgiftsniveauer mellemlande: lastbiler kan køre flere tusinde kilometer på en optankning og derfor tankes,hvor udgifterne er lavest.

Værdiansættelsen af den eksterne miljøbelastning fra støj og partikler kan baseres påværdier brugt i officielle danske miljøanalyser. Det kan konverteres til beskatning af bilerved at se på, hvordan biler i gennemsnit bliver anvendt. I vores modelværktøj har vi lagttil grund, at en bil kører i 17 år og årligt kører 15.000 km. På basis af bilens CoC doku-ment kan vi dernæst beregne, hvor meget forskellige biler belaster miljøet i form af støj,udledning af partikler osv. Hermed kan beregnes, hvor meget en bil skal beskattes per årbaseret på udledninger ved 15.000 kilometers kørsel eller upfront ved at se på udlednin-ger over hele bilens levetid (17 år af 15.000 kilometer).Bilens sikkerhedsniveau kan også fortsat inddrages som et skatteelement. Generelt kanman sige, at bilejerne selv bærer en betydelig del af omkostningerne ved at vælge bilermed lavere sikkerhedsniveau (bremsesystemer, airbags mv.) i form af øget risiko for ulyk-ker og stor personskade ved ulykker. Men det offentlige bærer også omkostninger herved,f.eks. gennem det kollektivt finansierede sundhedssystem. Det kunne tale for en viderefø-relse af et system, hvor man straffer biler med lavt sikkerhedsudstyr. Et simpelt og robust14

En grøn omlægning af bilbeskatning

princip vil være, at denne ”straf” alene bygger på en europæisk klassifikation(NCAP), derløbende opdateres i takt med, at standarder for bilers sikkerhed øges. Det bidrager f.eks.til at automatisk provenusikring af indtægter fra biler.For CO2udledninger er der konkret overvejet en række alternativer i denne grønne om-lægning. En tilgang kunne være at fortsætte tilskyndelserne på det nuværende samledeniveau, som er indeholdt i registreringsafgiften og den grønne ejerafgift. Det svarer rundtregnet til en pris på 4.000 kr. per udledt tons CO2, se evt. appendiks tabel B.8. Forbed-ringen i forhold til det nuværende system vil først og fremmest være, at det er en meretransparent metode med en eksplicit fælles prisfastsætning i et fælles system for beskat-ning af biler, som også er uafhængigt af teknologi (benzin, diesel, hybrid eller ren elbil).Såfremt man ønsker at sikre sig et mere markant bidrag til en grønnere bilpark, kan manoverveje to tilgange. Den mest simple tilgang vil være at øge prisen på udledningen til ethøjere beløb. En anden tilgang vil være at indlægge et progressivt element: skattelastnin-gen per udledt enhed CO2er størst for biler med stor udledning. En sådan tilgang kunnetjene to formål.Det første er,at det kan lede til en hurtigere indførsel af CO2venlige biler.Det vil særligt være relevant, hvis der politisk lægges betydelig vægt på at reducere CO2udledninger fra biltransport.Det andet argumentkunne være hensyn til fordelingsmæs-sige aspekter diskuteret ovenfor, idet biler med høje CO2emissioner i gennemsnit er dyre-re.Der er imidlertid også argumenter imod. Virkningen på miljøet af udledningen af en eks-tra enhed CO2er uafhængig af om udledningen kommer fra en bil med begrænset ellerhøj CO2udledning. Derfor er der heller ikke nogen særligt grund til at straffe biler medstore udledninger med en endnu højere afgift pr. CO2udledning. Set fra et fordelingspoli-tisk hensyn vil en progressiv værdiafgift være mere målrettet.Endeligt kan man også overveje elementer, hvor man knytter værdielementet og tilskyn-delsen til energieffektive biler sammen. Det kunne gøres ved at værdiafgiften var lav ellernul for biler med høj energieffektivitet eller lav CO2emission. Modsat vil værdiafgiftenvære høj for biler med lav energieffektivitet/høj udledning af CO2. Modellen vil være sær-ligt velegnet til at fremme salget af biler med kombination af en meget høj energieffektivtog en ny teknologi med en høj pris i introduktionsfasen.Der er også to argumenter imod. Det betyder reelt, at prissætningen af CO2direkte knyt-tes til bilens pris. Der vil således være en betydelig større reduktion i afgiften for dyre endfor billigere biler, hvis man som bilkøber skifter fra en modelvariant i energiklasse B tilenergiklasse A. Det er reelt den samme problemstilling som med den progressive CO2afgift diskuteret ovenfor. Hertil kommer, at modellen fordelingspolitisk også kan giveproblemer. Afhængig af hvordan den i praksis skrues sammen vil den kunne lede til bety-delige prisfald på meget energieffektive biler i den dyre ende. Der er således et stigendeantal biler i prisklassen 500.000 til 1.000.000 kr., som i dag er i energiklasse A, dvs. dekører mere end 20 km/l.

15

En grøn omlægning af bilbeskatning

2.4 OvergangsordningerEt væsentligt spørgsmål er, hvorvidt der er behov for overgangsordninger af forskelligkarakter. Behovet for overgangsordninger kan vurderes på mindst to kriterier:Hensynet til statens finanser: ved at gå helt eller delvist fra en købsafgift (regi-streringsafgift) til mere løbende beskatning, oplever staten en likviditetsforskyd-else (et engangstab).Hensyn til bilejere: ændring i beskatning af nye biler kan give tab/gevinster fortilsvarende biler af ældre årgang.Virkninger på statens finanser af en fuld omlægning af registreringsafgift til løbende afgiftsvarer alt andet ligetil et akkumuleret indtægtstab i omegnen af 127,5 mia. kr.7Her erder taget udgangspunkt i, at antallet af nye biler fremadrettet har samme niveau og sam-mensætning som i 2011. Først når de nye biler har "levet" i 17 år bliver nettovirkningennul.Men ”alt andet lige” er ikke det relevante udgangspunkt af to årsager. Det vigtige for sta-tens finanser er holdbarhed på længere sigt. Det vil sige, at det er den tilbagediskonteredeværdi af fremtidige skatteindtægter, der er relevant. Det er også en sådan fremgangsme-tode, der anvendes i Finansministeriets holdbarhedsberegninger. Skattereformen kansåledes kalibreres sådan, at kriteriet opfyldes gennem f.eks. værdibaserede elementer,hvilket også er foreslået i den konkrete model. Hertil kommer, at vi forventer at en re-form, der omlægger fra upfront omkostninger til løbende beskatning, formentligt vil føretil en stigning i den samlede bilbestand. Det følger af, at forbrugernes lånerente for køb afnye biler er højere end statens lånerente. Det vil sige, at når den danske stat skal vurdereom en omlægning er provenuneutral, så tager det udgangspunkt i en lånerente for entiårig obligation på omkring 3 procent. Men når forbrugeren skal låne til et køb af ny bil,så er renten betydeligt højere særligt for forbrugere med begrænset mulighed for belåningaf bolig og lav kreditværdighed. Udskydelsen af en betaling har dermed større værdi forforbrugeren end staten. De miljømæssige konsekvenser heraf kan løbende håndteres vedat opjustere de samfundsmæssige enhedsomkostninger f.eks. for CO2, støj mv.Hensynet til bilejere med biler indregistreret før omlægningen kan i højere grad tale forovergangsordninger. Her er det ikke mindst spørgsmålet om bilers værditab, der vejertungt. Biler vurderes til at tabe omtrent 48 procent af værdien i forhold til anskaffelseefter 3 år og omkring 60 procent efter 5 år jf. Figur 5. Det taler for, at overgangsordningerpå mere end 5 år ikke bliver nødvendige. Behovet afhænger i særligt grad af om bestemtetyper af biler får en betydelig ændring i beskatning med de nye regler. Det kunne f.eks.være som følge af, at miljøvenlige biler fremadrettet blev beskattet betydeligt lempeligeresåledes, at en årgang 2013 blev beskattet betydeligt lavere end en årgang 2012 selv ombilernes karakteristika var stort set ens. Det ville føre til et betydeligt pres på brugtvogns-priser for årgang 2012 for den pågældende biltype. Modsat vil brugtbilsprisen for en æl-dre modelversion fra f.eks. 2008 kun i begrænset omfang blive påvirket givet, at den alle-rede har mistet hovedparten af sin salgsværdi.7

Efter 17 år vil de løbende indtægter fra den nye grønne brugerafgift fra årgange solgt efter 2011 svare til de samlede indtægterfra en registreringsafgift og en ejerafgift. Det første år efter indførsel tabes modsat 16 mia.kr. i registreringsafgift.Herfra skal fratrækkes bidrag fra den forhøjede løbende afgift som skal erstatte indtægter fra registreringsafgiften.Det giver et nettotab på omtrent 15 mia.kr. i det første år. De 127,5 mia.kr. er således beregnet simpelt som 17 årgange tab 15 mia.kr. som divideres med 2 (det årlige tab reduceres liniært over perioden)

16

En grøn omlægning af bilbeskatning

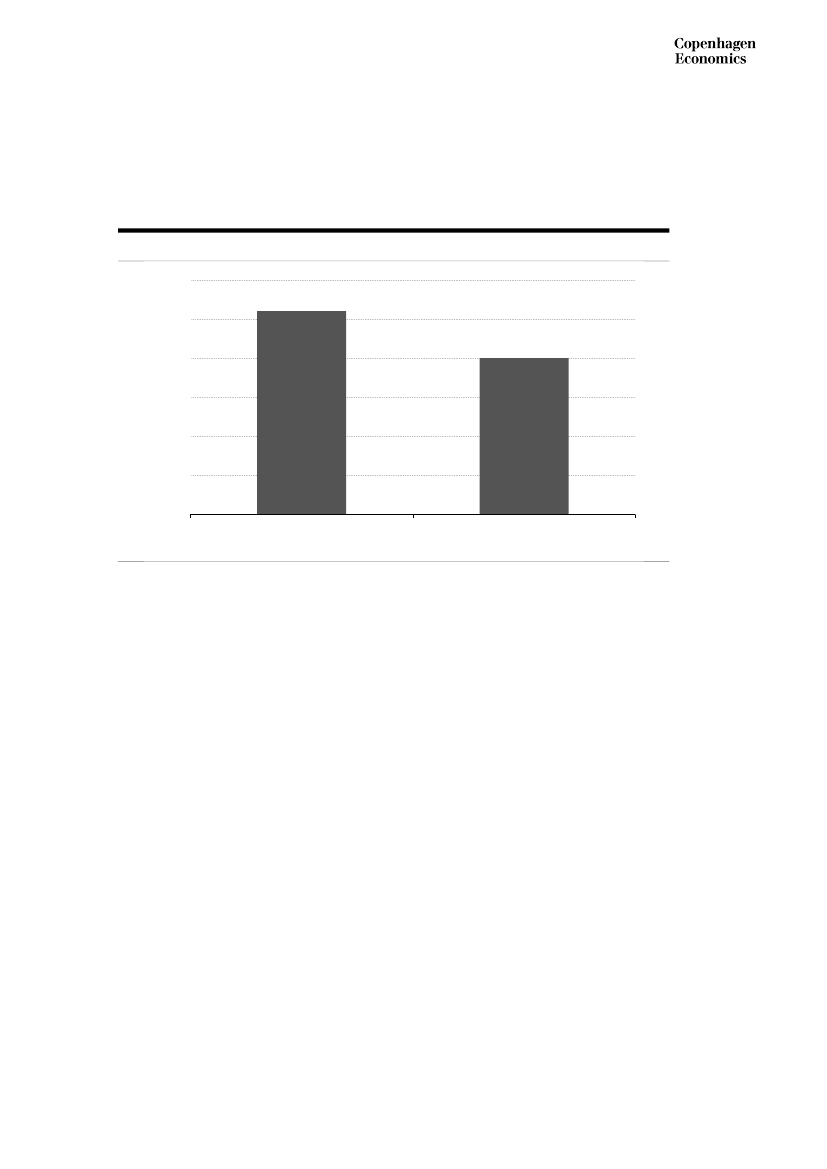

Figur 5 Bilers værdi efter 3-5 års brug i forhold til nypris60%

50%

40%

30%

20%

10%

0%3 år5 år

Kilde:

Restværdi analyse udført af bilbranchen ultimo 2010

Konkrete overgangsordninger kunne have flere udformninger:Registreringsafgiften afvikles over 5 år og omlægges til en løbende beskatning (20procent det første år, 40 procent det næste osv.).Overgang til nye beskatningskriterier indfases over 5 år. Det kunne desudenforenes med en gradvis overgang fra registreringsafgift til løbende afgift. Det vilvære af hensyn til at undgå værditab på biler, der efter nye regler bliver dyrere ibrug, jf. argumentation ovenfor.

17

En grøn omlægning af bilbeskatning

Kapitel 3

Beregninger på en konkretbeskatningsmodel

3.1 Modellens formålI regeringsgrundlaget lægges der vægt på, at der i højere grad købes biler, der forurenermindre, og i særlig grad forurener mindre i byerne hvor sundhedsskaderne er størst. Denfølgende model er udarbejdet for Dansk Elbilalliancemed henblik på at designe en modelfor bilbeskatning med det hovedformål at løse netop denne udfordring. Nedenfor opstillesi tilgift hertil en række konkrete målsætninger for modellen:En model designet omkring ensartet og gennemskuelig prissætning af samfunds-mæssige omkostninger ved bilkørsel baseret på oplysninger i bilers CoC-dokument.En model der tilgodeser meget energieffektive biler på tværs af forskellige tekno-logier.Oprethold det nuværende forhold mellem upfront og løbende beskatning.Fasthold et væsentligt værdibeskatningselement af fordelingsmæssige hensyn.Det samlede provenu fra beskatning af en årgang biler holdes uændret.

3.2 Modellens udformningRegistreringsafgiften og den grønne ejerafgift erstattes af en beskatningsmodel beståendeaf følgende 5 elementer:1) Løbende beskatning af eksterne omkostninger: infrastruktur, støj, emission afgasser og partikler (dog ikke CO2)8.2) Upfront afgift på 1.000 kr. per gCO2/km9i CoC dokumentet. Dette svarer til enskyggepris på 4.000 kr./ton CO2.3) Upfront præmiering af biler med 5-NCAP stjerner på 5.000 kr. ved reduktion isamlet afgift.4) Værdiafgift som følger:a. For værdi inkl. moms på 0-50.000 kr. beregnes et negativt bidrag tilsamlede afgift på 100 % af værdien10.b. For værdi inkl. moms på 100.000-200.000 kr. beregnes 150 % afgift.c. For værdi inkl. moms over 200.000 kr. beregnes 180 % afgift.89

Se beregningseksemplet i bilag B, Tabel B.3 for nærmere detaljer.Dette er regnet ud fra en CO2 pris på 4,000 kr./tonCO2 levetid på 17 år og 15.000 km/år, hvilket giver anledning til en skygge-pris på 3921 kr./ton CO2.10

Blot en bils værdi er over 50.000 kr. svarer dette i praksis til et fradrag på 50.000 kr. i den samlede værdiafgift.

18

En grøn omlægning af bilbeskatning

5) Biler med udledning under 100 gCO2/km præmieres med en reduktion i den delaf værdiafgiften der er beregnet på værdi under 350.000 kr. inkl. moms. Reduk-tionen gøres lineært afhængig af bilens CO2-udledning. Eks:a. 100 gCO2/km medfører 0 % reduktionb. 50 gCO2/km medfører 50 % reduktionc. 0 gCO2/km medfører 100 % reduktionDet er tanken at upfront-afgifterne gradvist kan justeres i takt med, at de faktisk solgtebiler bliver mere miljøvenlige. Den løbende beskatning af luftforurening, støj og infra-struktur tænkes at skulle være uafhængig af indregistreringsåret for, at man senere kanomlægge denne del af beskatningen til intelligente kørselsbaserede afgifter for hele bil-parken på en gang.

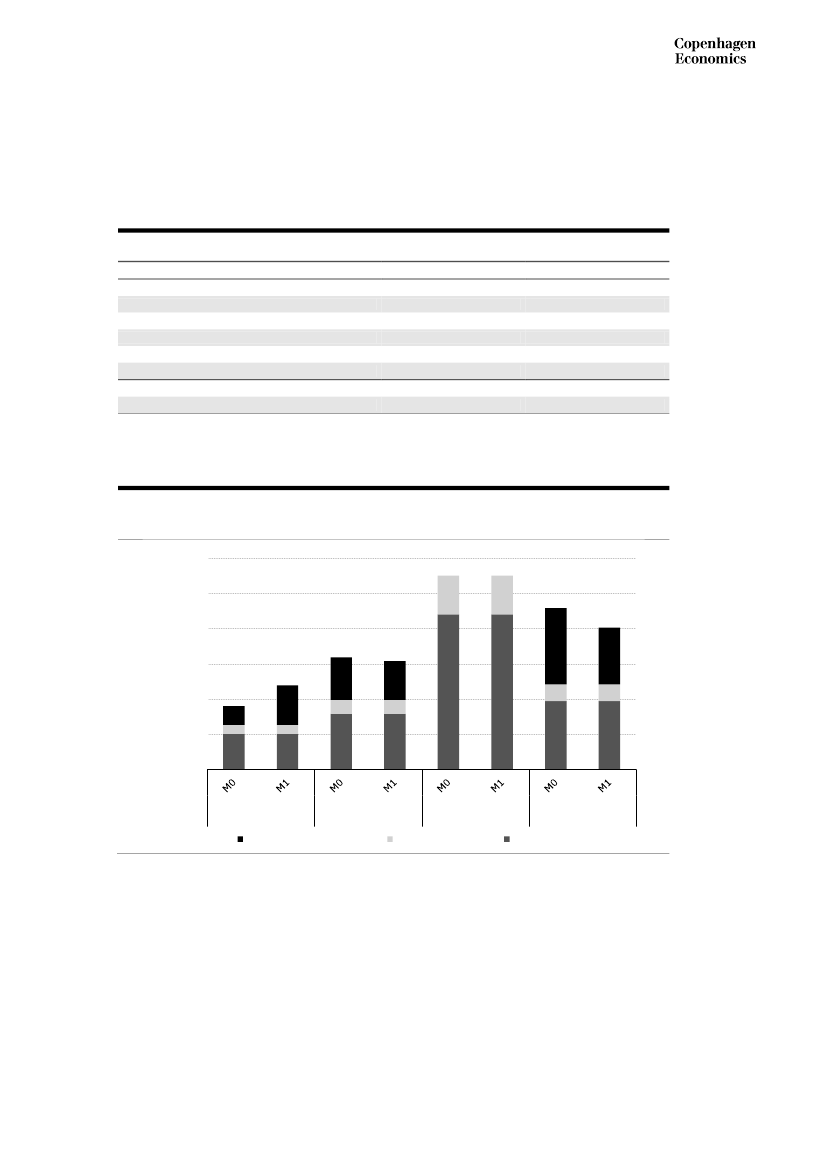

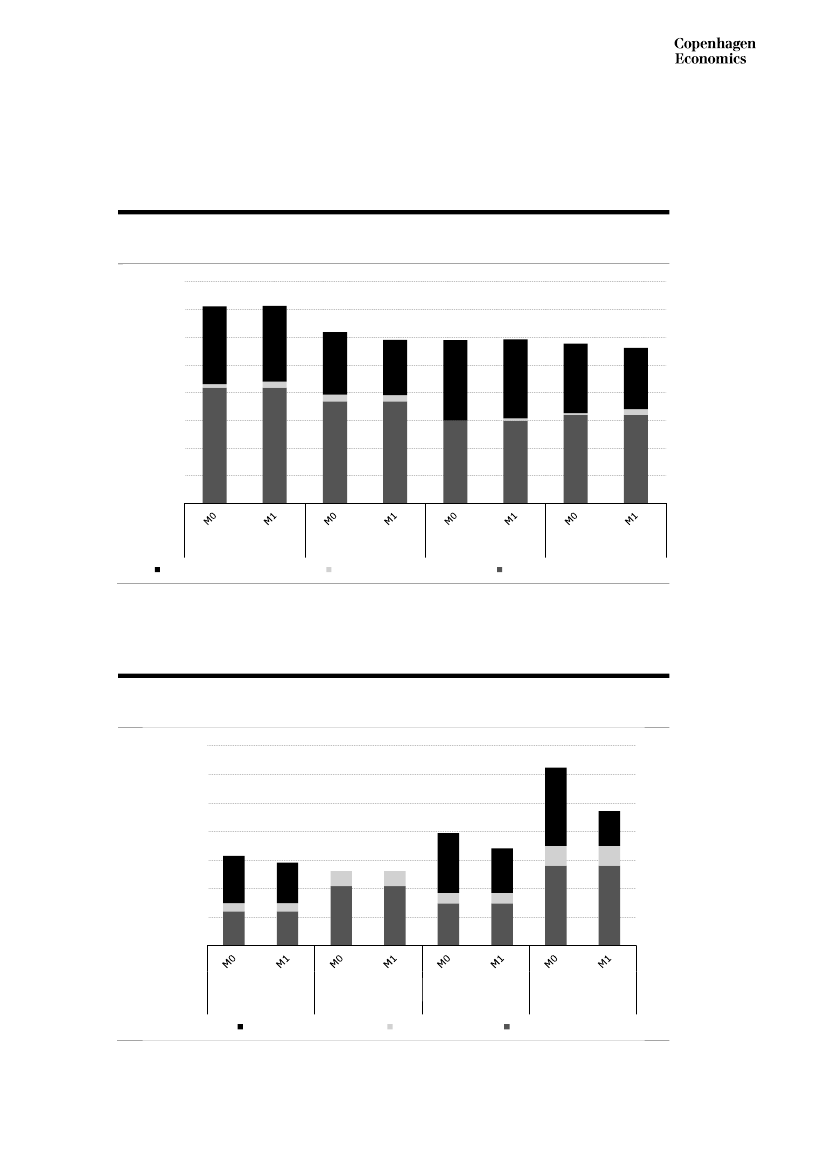

3.3 Sammenligning med den gældende bilbeskatning i et statiskperspektiv.Bilbeskatningen fastholdes på et niveau tæt på det nuværende. Med det modelværktøj,der er udviklet til dette projekt, beregnes nutidsværdien af moms, registreringsafgift oggrøn ejerafgift på alle personbiler solgt i 2011 til ca. 30 mia. kr.11Beregnet på samme må-de giver den foreslåede beskatningsmodel et beskatningsniveau på ca. 29 mia. kr. Be-mærk, at disse tal ikke kan sammenlignes med de observerede indtægt fra bilafgifter ifigur 1. For en nærmere diskussion heraf henvises til bilag B.

Tabel 2 Provenu af bilafgifter for samlet salg af personbiler 2011Type af afgiftUpfront afgifterMomsLøbende afgifter*I altNote:*) Nutidsværdi af forventede indtægter. Jf. bilag B.Forøgelsen af afgift på diesel vedtaget i Udligningsreformen afKilde:Copenhagen EconomicsGældende21,164,124,6029,87Reform20,604,124,4029,12

Værdibeskatningselementet giver en progressivitet i beskatningen, der svarer nogenlundetil den, der eksisterer i det nuværende system, dog med en tendens til, at de mindste ben-zinbiler beskattes hårdere, mens de dyreste biler slipper lidt billigere end i dag12. Dette erillustreret i figur 6, hvor den samlede beskatning af de 94 mest solgte biler er sammenlig-net med hinanden ved de to beskatningsmodeller. På den vandrette akse vises nutidsvær-dien af upfront og løbende afgifter ved den nuværende beskatning, og på den lodrette11

Beregnet ved brug af det til projektet udarbejdede modelværktøj. Grundlaget for beregningen er 18 repræsentative biltyper, etsamlet antal solgte biler på 169.000. For disse biler beregnes moms og registreringsafgift samt nutidsværdien af grønejerafgift påregnet ved en forventet levetid på 17 år og ved en realrente på 2 %. Der henvises til selve modelværktøjetfor yderligere dokumentation.12Sidstnævnte er et resultat af at det er valgt at fastholde en højeste marginale værdibeskatning på 180 % som i dag. Ved atjustere på satser og progressionsgrænserne i værdibeskatningen vil man kunne opnå en progression der ligger endnutættere på det nuværende system.

19

En grøn omlægning af bilbeskatning

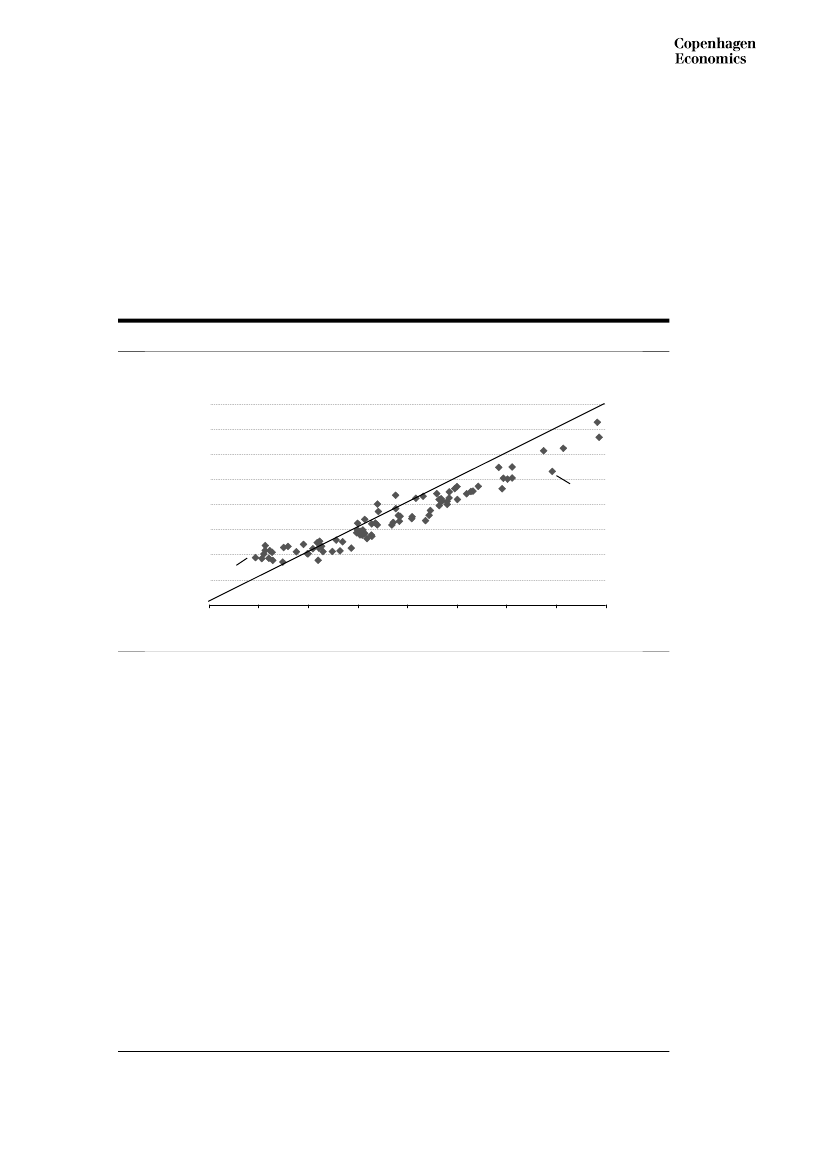

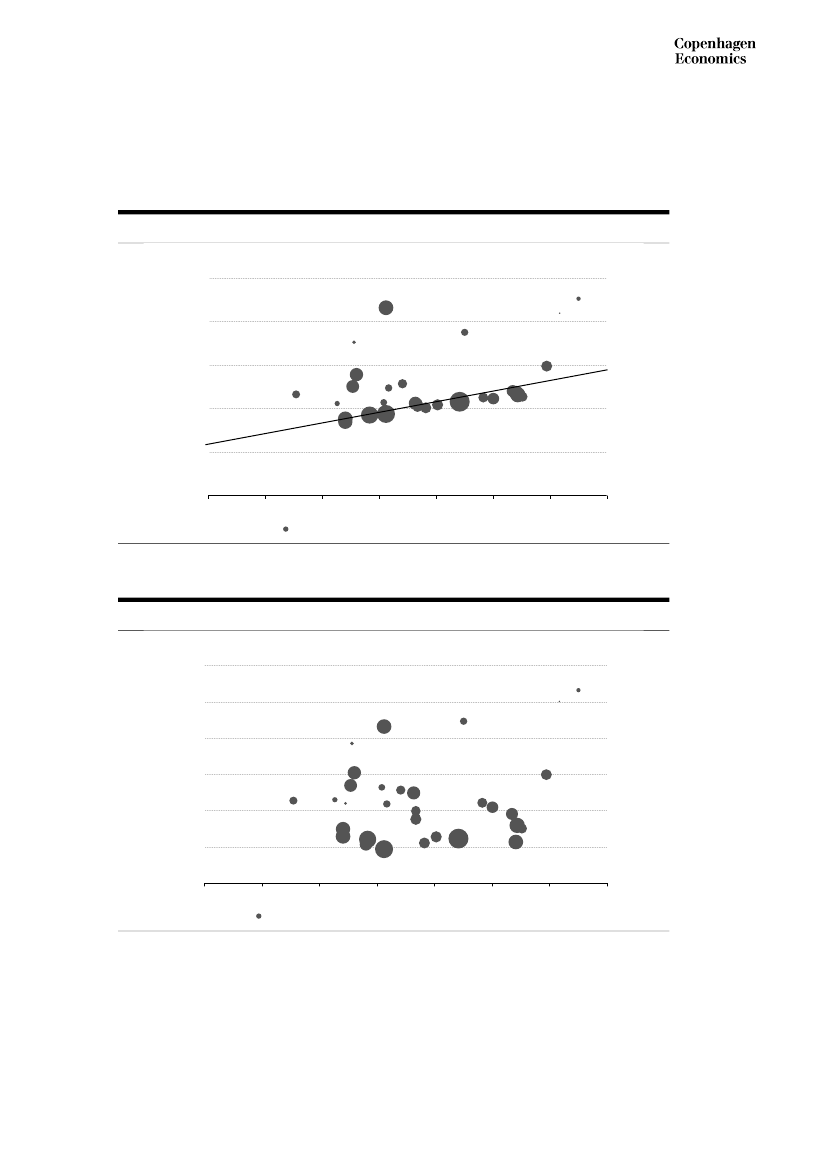

akse vises nutidsværdien af afgifter ved den foreslåede model. For biler over den skrå linjeøges den samlede beskatning, og for biler under linjen reduceres beskatningen. Som ek-sempler er henholdsvis løbende- og upfront afgifter beregnet og sammenlignet med regi-streringsafgiften og den grønne ejerafgift for to udvalgte biler, Toyota Aygo Benzin ogToyota Avenis Diesel13beregnet i bilag B.

Figur 6 Bilafgifter før og efter reformNutidsværdi afafgifter, reform

400.000350.000300.000250.000200.000150.000100.000Toyota Aygo50.000 benzin0050.000100.000 150.000 200.000 250.000 300.000 350.000 400.000Nutidsværdi af afgifter, gældendeToyota AvensisDiesel

Note:Kilde:

Som supplement til figuren viser Figur 9 i appendiks en sammenligning af købsprisen inkl. afgifter. Deto figurer tegner det samme billede af reformens virkning.Copenhagen Economics

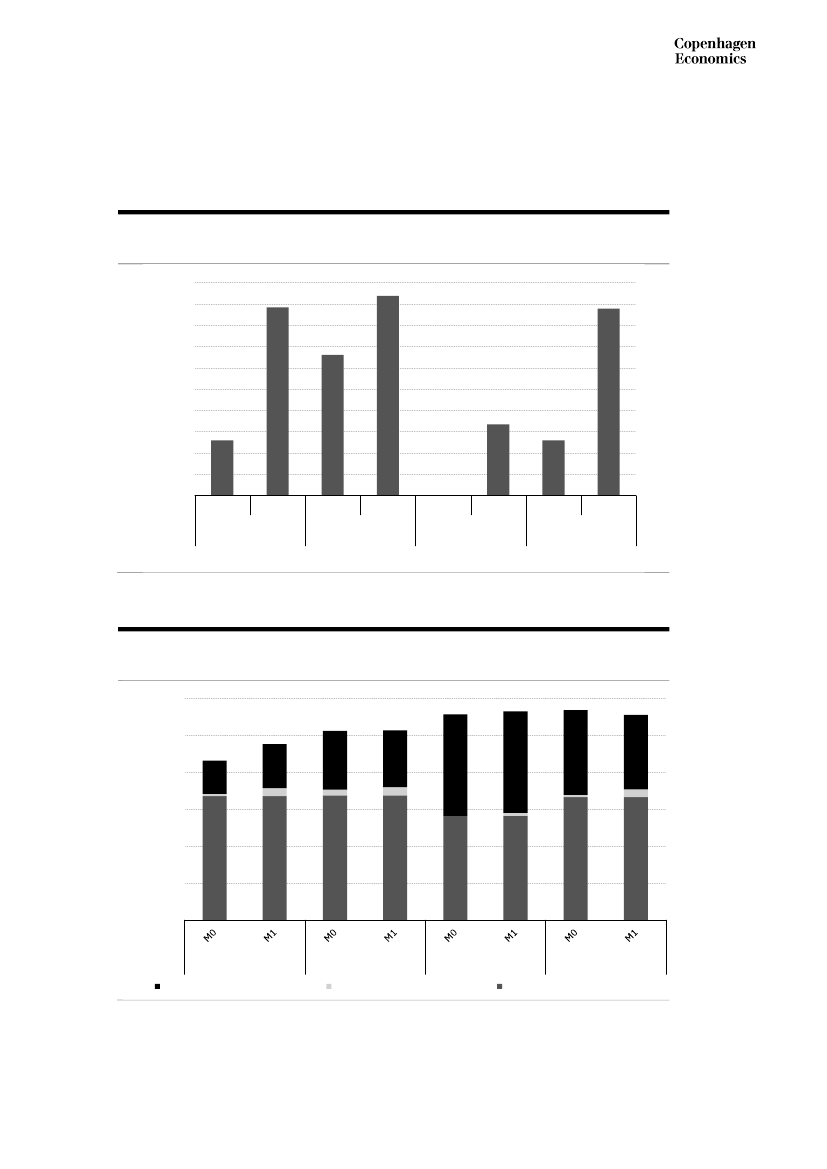

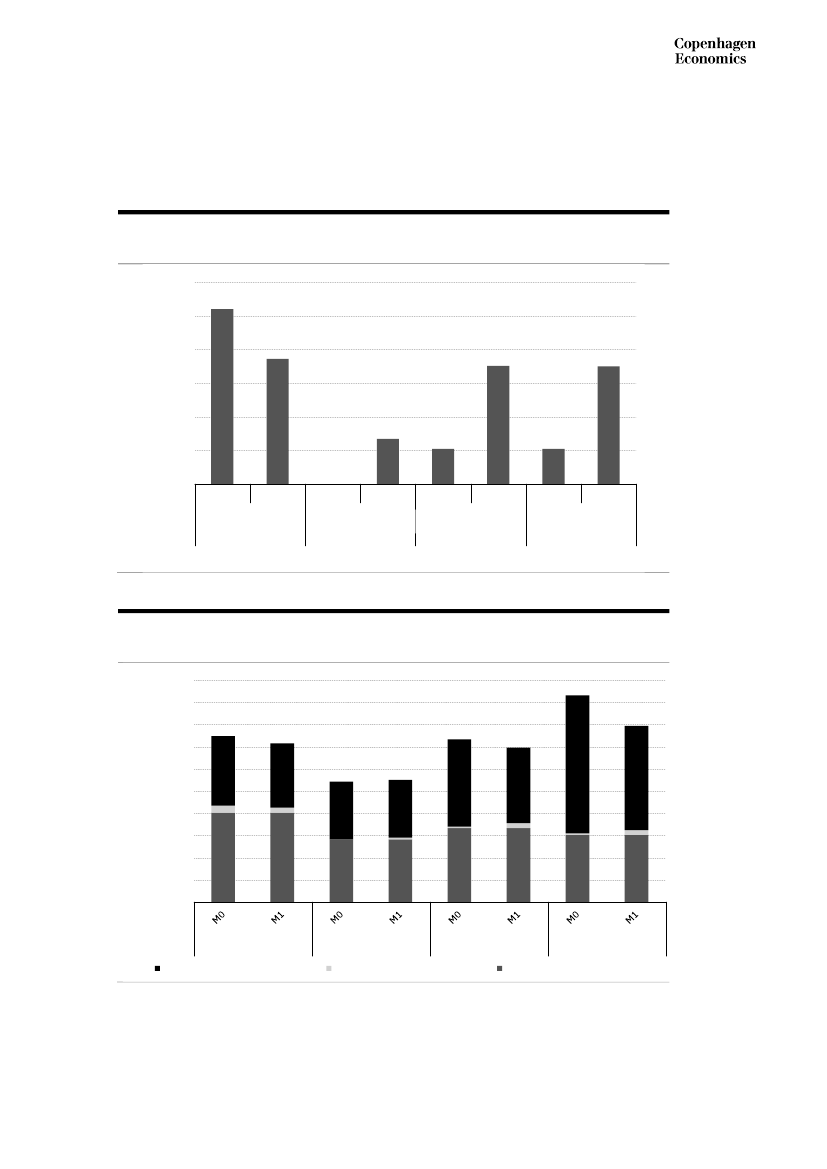

Biler med en værdi op til 100.000 kr. inkl. moms beskattes på margenen udelukkende ihenhold til de fastsatte eksterne omkostninger. Dette er illustreret i figur 7, der visersammenhængen mellem de eksterne omkostninger og den samlede afgift for biler i seg-mentet lille klasse. Hver biltype er illustreret med en boble, hvis størrelse afhænger af detsolgte antal biler. I alt udgør den lille klasse 55 procent af det samlede bilsalg. Det er ikkealle biler i klassen, der falder under 100.000 kr. grænsen, men størstedelen gør og fordisse, er der som illustreret en helt entydig sammenhæng mellem de eksterne omkostnin-ger og den samlede afgift. I modsætning til dette er der ved den nuværende beskatningikke nogen klar sammenhæng mellem de eksterne omkostninger og bilens afgift. Dette ertilsvarende illustreret i figur 8.

13

For nærmere detaljer om konkrete bilers karakteristika henvises til modelværktøjet.

20

En grøn omlægning af bilbeskatning

Figur 7 Foreslået beskatning, Biler i lille klasseNutidsværdi afafgifter250.000

200.000

150.000

100.000

50.000

0100.000

110.000

120.000M1

130.000

140.000

150.000

160.000

170.000

Samfundsøkonomisk omkostning

Kilde:

Copenhagen Economics

Figur 8 Gældende skattesystem, biler i lille klasseNutidsværdi afafgifter300.000

250.000

200.000

150.000

100.000

50.000

0100.000

110.000M0

120.000

130.000

140.000

150.000

160.000

170.000

Samfundsækonomiske omkostninger

Kilde:

Copenhagen Economics

I forhold til den samlede pris vejer omkostningen til sikkerhedsudstyr forholdsvist tungt idet samlede bilbudget for biler i lille klasse. Dette adresserer reformen på to måder. 1)Biler med det maksimale antal NCAP stjerner præmieres med 5.000 kr. Dette svarer no-genlunde til den præmiering, der også er i den nuværende afgiftsmodel. 2) Når biler un-der 100.000 kr., som foreslået undtages værdiafgift, får bilkøberne i forhold til i dag stort21

En grøn omlægning af bilbeskatning

incitament til at købe biler med et højt sikkerhedsniveau, da de slipper for at skulle betaleregistreringsafgift på 105-180 % af merprisen for det ekstra udstyr.I dag er elbiler undtaget for både registreringsafgift og grøn ejerafgift, mens andre miljø-venlige alternative teknologier ikke begunstiges på samme måde. Dette gør den forslåedebeskatningsmodel op med, ved at give reduktioner i værdiafgiften for alle biler med enCO2-udledning på under 100 g/Km. Ved kun at give reduktion i afgiften beregnet på bi-lens værdi op til 350.000 kr. skabes der et loft på 370.000 kr. over, hvor stor en reduktioni værdiafgiften elbiler i den absolutte luksusklasse kan opnå.

3.4 Sammenligning med den gældende bilbeskatning i et dyna-misk perspektivDen adfærdsmæssige virkning af omlægninger i bilbeskatningen estimeres i et særskiltmodul, som integreres i det samlede modelværktøj. I modellen antages det, at det samle-de salg af biler indenfor for hver bilklasse forbliver uændret, men at reformen påvirkermarkedsandelene for et antal generiske biltype inden for en given bilklasse.Reformens grønne virkningI forhold til den nuværende beskatning er det i sær hybridbilerne der stilles bedre quareduktionen i værdiafgiften for biler med CO2-udledning under 100 g/km. F.eks. vil pri-sen på plugin-hybridbilen Opel Ampera (27 gCO2/km) blive reduceret med mere end 24%. En Opel Ampera koster i dag 623.000 kr. inkl. afgifter og vil ved den foreslåede reformkomme til at koste 470.000 kr.14Den foreslåede model motiverer som diskuteret ovenfor også til et mere miljøvenligt bil-valg blandt de konventionelle biltyper, således at effektive dieselbilers markedsandel vilstige på bekostning af ineffektive benzinbiler. I sig selv vurderes dette i følge konkretemodelberegninger at medføre et fald i CO2-emissionerne på 0,6 procent. Fordi salget afdieselbiler stiger forøges udledninger af NOx og partikler med henholdsvis 3,2 og 7,5 pro-cent.

14

Til gengæld øges den løbende årlige afgift fra i dag 520 kr. til 1750. Ud fra en usercost betragtning, dvs. ved tilba-ged0iskontering af alle forventede omkostninger over bilens forventede levetid, reduceres med 13 %. Se i øvrigt ap-pendiks for usercost beregning for flere biler.

22

En grøn omlægning af bilbeskatning

Tabel 3 Nedre skøn for reformens grønne virkning (tons)Type af emissionCO2COHCNOxPartiklerNote:Gældende4.664.86813.7086692.7169,7Reform4.638.35213.8026172.80410,4% ændring-0,6 %0,7 %-7,8 %3,2 %7,5 %

Resultat af modelberegning af ændrede markedsandele for faktisk solgte biltyper i 2011. Der er ikkeindregnet øget salg af el og hybridbiler. For detaljer om de anvendte forudsætninger henvises til mo-delværktøjet udviklet i forbindelse med studiet.Copenhagen Economics

Kilde:

Dette må anses for et nedre skøn for reformens kortsigtede virkning, eftersom der ikke erindregnet et øget salg af hybridbiler som eksempelvis Opel Ampera. Der indregnes ikke etøget salg af el og hybridbiler, fordi disse biltyper i dag har en så lille markedsandel, at detikke er meningsfyldt at anvende økonomiske standardantagelser om substitution mellembiltyper som i de konkrete beregninger.På lidt længere sigt, når markedet introduceres for et bredere udvalg af biler under 100gCO2/km, det være sig el, hybrid, benzin, dieselbiler eller andre teknologier, kan refor-mens grønne virkning forventes at blive langt mere markant end den der er beregnet her,fordi reformen ikke som i dag diskriminerer mellem forskellige teknologier.Virkning på statens indtægter fra afgifter på biler og brændstofIndregning af den adfærdsmæssige virkning har kun en meget begrænset virkning på densamlede bilbeskatning. Nutidsværdien af bilafgifter reduceres fra 29,12 mia. kr. i den sta-tiske beregning (tabel 2) til 29,08 i den dynamiske beregning (tabel 4). Som diskuteretovenfor forøges salget af dieselbiler på bekostning af benzinbiler. Da afgiften på diesel erhøjere end afgiften på benzin fører det til en reduktion i de samlede indtægter fra afgifterpå brændstof. Indtægterne fra bilafgifter vurderes i sig selv at formindskes med 2,7 pro-cent. Ved indregning af fald i indtægter fra afgifter på brændstof giver dette et samlet faldpå 2,2 procent, hvilket svarer til lidt over 1 mia. kr.

Tabel 4 Statens indtægter fra afgifter på biler og brændstofType af afgiftIndtægt fra afgifter på bilenIndtægter fra afgifter på drivmidler---I altNote:Kilde:BenzinDieselElGældende29,9719,716,0413,680,0049,68Forøgelsen af dieselafgiften i Skattereform 2012 er ikke indregnet.Copenhagen EconomicsReform29,0819,535,5613,970,0048,61% ændring-2,7 %-1,0 %-7,9 %2,1 %0,0 %-2,2 %

23

En grøn omlægning af bilbeskatning

Indtægter fra afgifter på biler og brændstof i fremtiden - 15 % markedsandelfor el og hybridbiler.I takt med, at benzin og dieselbiler bliver mere effektive, og når elbiler og hybridbilervinder indpas på markedet, vil indtægterne fra bilafgifter og brændstof falde, og der vilblive behov for gradvist at øge afgiftssatserne, hvis det ønskes at fastholde de samledeindtægter fra afgifter på personbiler på det eksisterende niveau.Vi har lavet en skønsmæssig vurdering af, hvor store bilafgifter, der kan forventes i ensådan fremtid, ved i modellen at beregne statens indtægter i et scenarie, hvor el og hy-bridbiler hver for sig har en markedsandel på 15 % i de tre vigtigste bilklasser. For dennuværende beskatningsmodel viser beregningen, at de samlede indtægter inkl. afgifter påbrændstof reduceres med 5,0 procent. Ved den foreslåede beskatningsmodel, hvor hy-bridbilerne betaler en lavere afgift, reduceres indtægterne med 7,0 procent i forhold til49,68 mia. kr., der er den beregnede indtægt ved den nuværende beskatning i basisscena-riet uden el og hybridbiler.

Tabel 5 Statens indtægter med 15 % markedsandel til el og hy-bridbilerType af afgiftIndtægt fra afgifter på bilenIndtægter fra afgifter på drivmidler---I altNote:BenzinDieselElGældende28,2418,985,4712,710,8047,22*) Nutidsværdi af forventede indtægter. Jf. bilag B.Forøgelsen af dieselafgiften i Skattereform 2012 er ikke indregnet.De procentvise ændringer er begge i forhold til den nuværende beskatningsmodelKilde:Copenhagen Economic% ændring-5,8 %-3,7 %-9,4 %-7,1 %Reform27,3618,835,1712,890,7646,19% ændring-8,7 %-4,5 %-14,4 %-5,8 %--7,0 %

--5,0 %

24

En grøn omlægning af bilbeskatning

Litteraturliste

Statsministeriet (2011), ”Regeringsgrundlag, oktober 2011”Copenhagen Economics (2009),”Company car taxation: Subsidies,Welfare and Environment”Delft (2007), “Handbook on estimation of external costs in thetransport sector”

25

En grøn omlægning af bilbeskatning

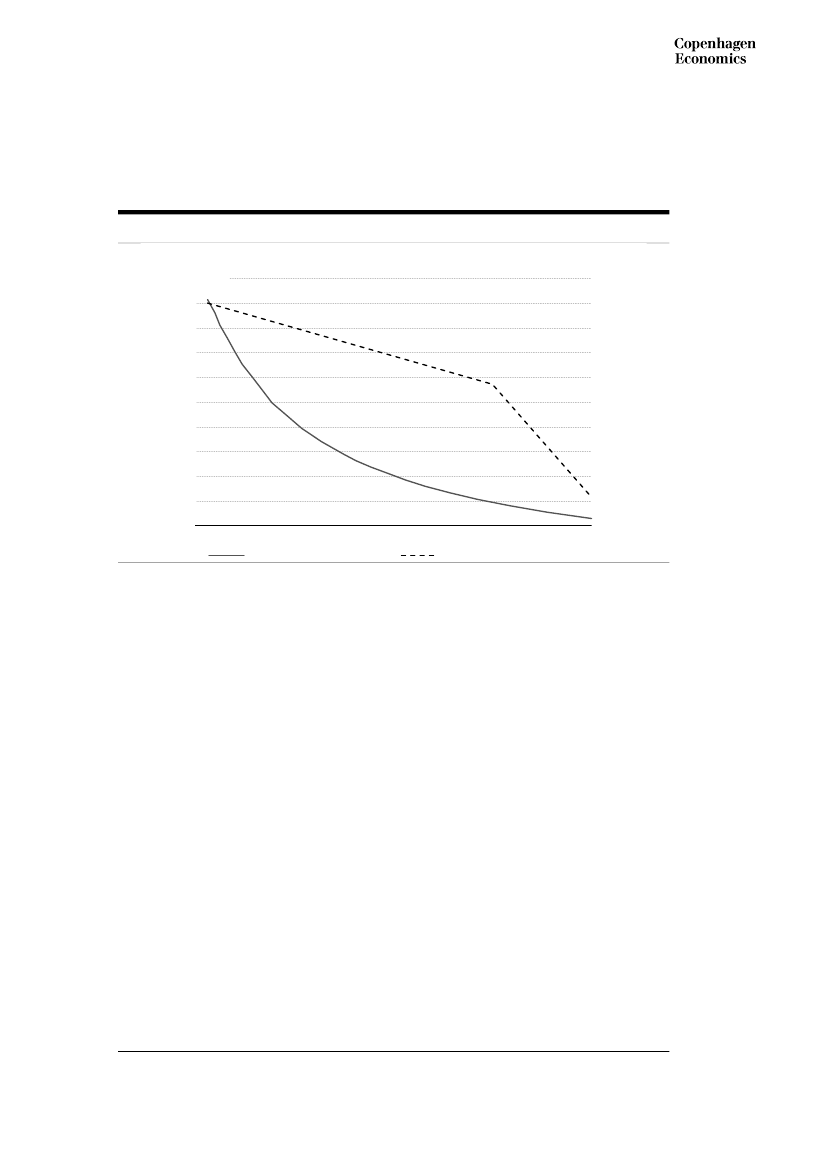

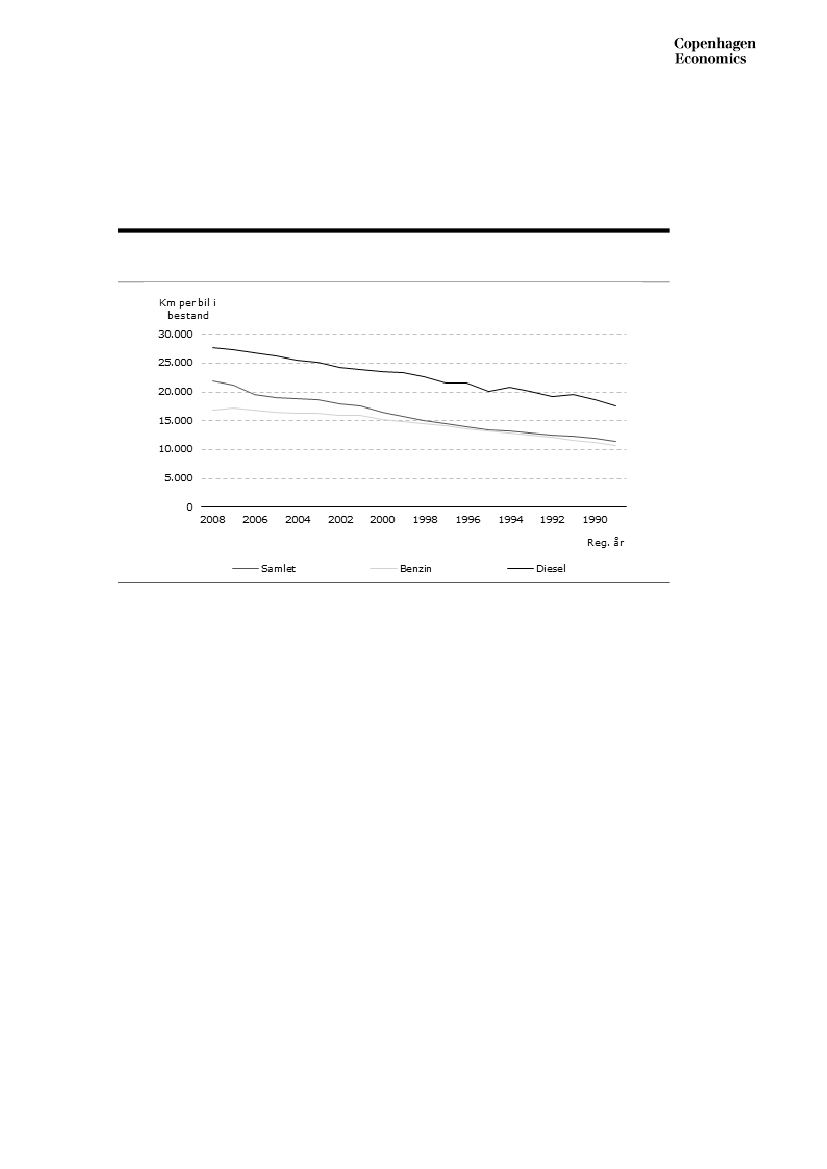

Bilag A

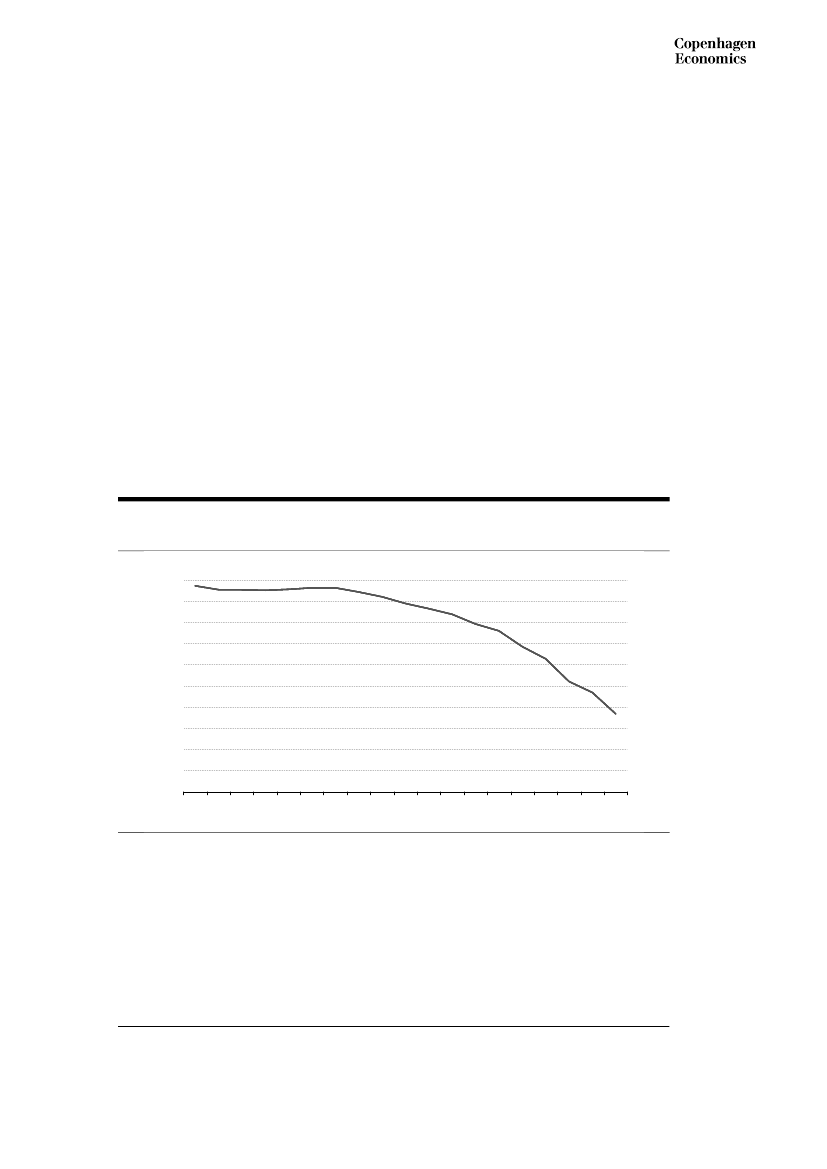

Trafikarbejde og levetid for biler i Dan-markDen danske bilbeskatning giver en tilskyndelse til, at biler får en lang levetid. Bilbeskat-ningen i Danmark er, foruden at være verdens højeste, karakteriseret ved at en meget stordel af beskatningen falder upfront, dvs. i forbindelse med bilkøbet. Når først en bil erindregistreret, er den løbende afgift (grøn ejerafgift), omend den ikke er uvæsentlig, dogstadig beskeden i forhold til upfront beskatningen. Dermed er der et stærkt incitament tilat holde gamle biler i live, i forhold til hvis den samlede beskatning var jævnt fordelt overhele bilens levetid. Denne effekt forstærkes af, at bilbeskatningens niveau gradvist er øgetfor nye årgange i tidens løb.

Figur A.1 Overlevelseskurve - Bilbestand 2010 fordelt på årgan-ge i forhold til historisk bilsalgAndel10,90,80,70,60,50,40,30,20,102010200820062004200220001998199619941992Årgang

Kilde:

Copenhagen Economics baseret på data fra Danmarks Statistik

Den gennemsnitlige levetid for biler i Danmark kan estimeres til 17 år, jf. overlevelseskur-ven i Figur A.1. Ved en omlægning fra upfront til løbende beskatning, forudsat fastholdel-se af samlet beskatning, må levetiden forventes at falde15. Imidlertid er der alligevel en visrimelighed i at regne med en uændret gennemsnitlig levetid ved alternative beskatnings-scenarier, da det tabte provenu, som lavere levetid vil medføre, vil erstattes af indtægterfra et øget salg af biler i fremtidige årgange. Dog vil en sådan omlægning sandsynligvisikke kun føre til en mere hyppig udskiftning af bilparken, men også til et fald i den samle-de bilpark på sigt.15

Der er andre lande hvor bilers levetid er på et tilsvarende niveau, men disse er karakteriseret ved en løbende beskatning der ervæsentligt lavere end i Danmark, således at det koster meget lidt at have en gammel bil stående i garagen til lejlig-hedsvis brug.

26

En grøn omlægning af bilbeskatning

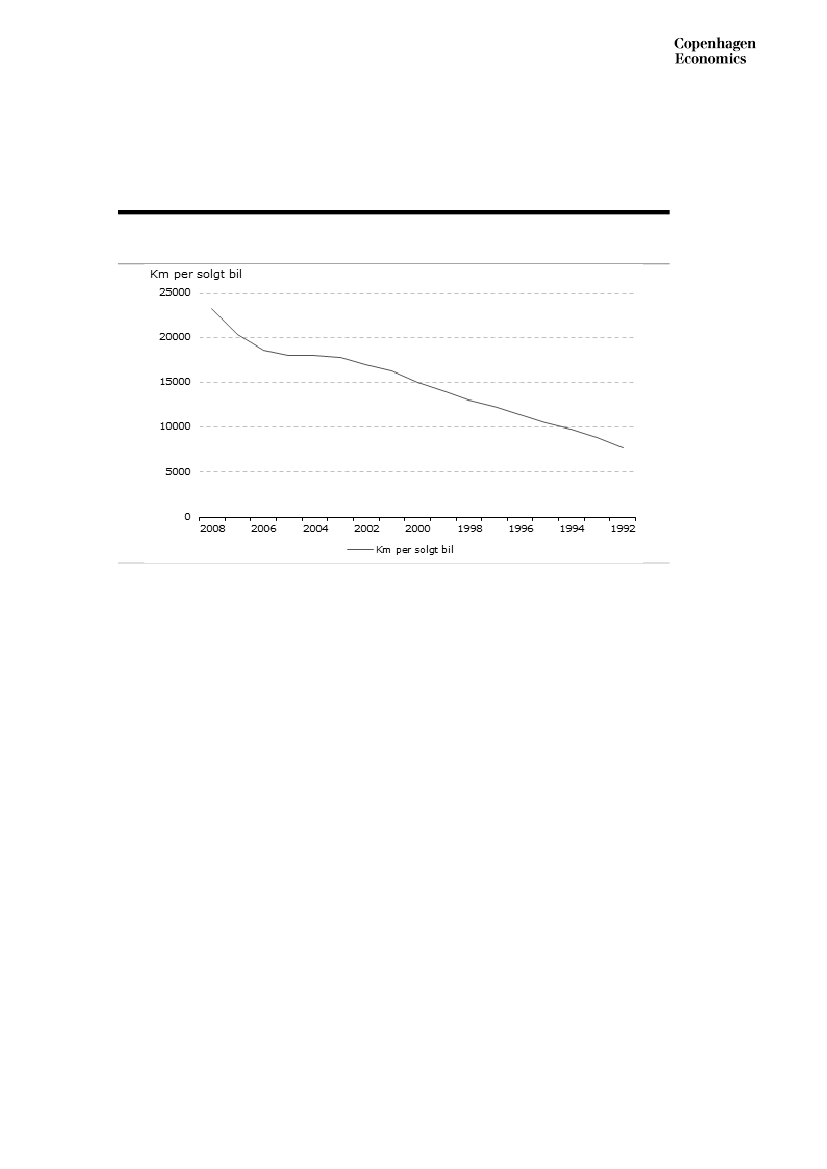

Figur A.2 Trafikarbejde 2008 fordelt på årgange per bil i be-stand

Kilde:

Copenhagen Economics baseret på data fra Vejdirektoratet

Det gennemsnitlige trafikarbejde er på 16.600 km per år. Nye biler kører flere kilometerend ældre biler, og diesel biler kører længere end benzinbiler. Disse sammenhænge er visti figur A.2.For at estimere det forventede trafikarbejde for en bil solgt i dag over hele bilens levetid,er det ikke tilstrækkeligt blot at gange det gennemsnitlige trafikarbejde med den forven-tede levetid. Som eksempel blev der i 1992 solgt 84.518 biler. Det samlede trafikarbejdefor biler fra årgang 1992 er i 2008 654,1 mio. km. Det gennemsnitlige trafikarbejde ersåledes på 12.597 km per bil i bestanden. Det oprindelige antal solgte biler i 1992 var på51.925. Trafikarbejdet per oprindelig solgt bil er derfor kun på 7,739 km.Det forventede trafikarbejde for en bil solgt i dag kan således estimeres til 251.800 kmved at lægge trafikarbejdet per solgt bil sammen over alle årgange af biler i datasættet.Data til denne beregning er vist i figur A.3.Til brug i bilbeskatningsmodellen er det nødvendigt at fordele det forventede trafikarbej-de jævnt udover den forventede levetid på 17 år. Derved får man et gennemsnitligt forven-tet trafikarbejde på 15.000 km/år.

27

En grøn omlægning af bilbeskatning

Figur A.3 Trafikarbejde 2008 fordelt på årgange i forhold til hi-storisk bilsalg

Kilde:

Copenhagen Economics baseret på data fra Vejdirektoratet og Danmarks Statistik

28

En grøn omlægning af bilbeskatning

Bilag B

Grøn omlægning af bilbeskatningData og metoder i vores bilmodelBeregningerne bag den foreslåede model for bilbeskatning er baseret på en række bereg-ningstrin, som er dokumenteret i dette kapitelValg af et repræsentativt udsnit af bilerTilknytning af objektive skattebaser til hver af disse bilerGenerering af et segment baseret udsnit af disse biler som proxy for hele nybilsalgetBeregning af skattebelastning af konkrete bil og biltyper ved alternative skatte-modelerBeregning af user costs for disse biler baseret på alternative skattesystemerRepræsentativt udsnit af bilerGrundsættet indeholder oplysninger om de 589 forskellige personbiler, der blev solgt i2011. I alt blev der i 2011 solgt 169.000 personbiler, mere end 83 procent i segment: lilleklasse, mellemklasse I og mellemklasse II jf. Tabel 1.1. For at kunne håndtere beregningerog præsentationer har vi valgt at fokusere på nogle hovedtyper af biler indenfor hvert afdisse segmenter. Til det formål har vi udvalgt en population af de mest solgte biler inden-for hvert segment sådan, at datasættet dækker 85 % af det samlede bilsalg indenfor hvertsegment. Hermed kommer vi ned på et betragteligt lavere antal biler: F.eks. fra 92 til 30biler i lille klasse og fra 589 til 94 biler i alt, jf. Tabel 1.2.

Tabel B.1 Solgte biler i forskellige bilsegmenter og vores udsnitherafAndel af solgte biler isegmentLille klasseMellemklasse IMellemklasse IILuksusMPVSportStor klasseØvrigeTotalNote:Kilde:78.68735.12426.90212819.002563.5486.144169.593Andel solgte biler i pct.indenfor hvert segment46 %21 %16 %0%11 %0%2%4%100 %83Udsnit af bilmodellersvarende til 85 procent aftotalt salg303518

Udsnittet af biler afspejler ca. 85 pct. af de solgte biler indenfor hvert segmentbilstatistik.dk

Tilknytning af skattebaserTil hver af disse biler knyttes nu de karakteristika, som indgår i det nuværende skattesy-stem samt karakteristika, der tænkes anvendt i det fremadrettede skattesystem. I detfremadrettede skattesystem overgås til et system, der er baseret på objektive kriterier, der29

En grøn omlægning af bilbeskatning

overvejende knytter sig til de eksterne omkostninger, som biler forårsager. Her er fokuse-ret på støj, partikler, CO2emissioner og sikkerhed baseret på de såkaldte NCAP bedøm-melser. Trængsel kan også regnes som en eksternalitet, men det er en omkostning, derikke knytter sig til den enkelte bil, men det tidspunkt og sted den befinder sig i trafikken.Derfor er trængselsomkostninger ikke medregnet i systemet.Det næste skridt er at overføre disse værdi til beskatning af de enkelt biler. Her er dervalgt at bruge det såkaldte CoC dokument som udgangspunkt. Dokumentet er baseret påEU regulering og er krævet til samtlige biler, der sælges i EU. Det afgørende i dennesammenhæng er, at dokumentet indeholder information om præcis de karakteristika,som bestemmer bilens negative påvirkning ved brug.Metoden er gennemført for de 94 valgte biltyper og eksemplificeret nedenfor ved en kon-kret bil for først det eksisterende og så det nye skattesystem baseret på en bil med 17 årslevetid.Segment baseret tilgang for beregning af provenu og adfærdDet giver ingen mening i et fremadrettet perspektiv at lave en beregningsmodel, hvor manskal holde styr på karakteristika ved over 94 biler over tid. Det hænger også sammen medat øvelsen primært drejer sig om at vurdere, hvilken placering forskellige energieffektivebiler, herunder elbilen, kan få i det danske transportsystem.Vi har derfor konstrueret et passende antal repræsentative biler indenfor hovedsegmenterfor at kunne beregne de samlede provenuvirkninger af alternative skattemodeller. Disserepræsentative biler er reelt fiktive biler, som repræsenterer gennemsnitsværdier for bi-lens pris og COC-værdi for CO2emissioner indenfor nogleundersegmenteraf de valgtehovedsegmenter (lille, mellem 1, mellem 2 osv.). Der er tale om 8 dieselbiler, 7 benzinbiler og 3 elbiler i forskellige segmenter.

Tabel B.2 Undersegmenter af biltyper i vores bilmodelBilsegmenterLilleEffektiv/ikke-effektivMellem 1Effek-tiv/ikke-effektivEffek-Dyr/billigtiv/ikke-effektivKun entype51) beregnet over 17 årCopenhagen Economics5Kun entype50010231800Kun en type7Dyr/billig0Kun en typeKun en type8Mellem IILuksusMPVAndetIalt

Diesel

Ben-zin

Effektiv/ikke-effektiv

ElbilI altNote:Kilde:

Kun en type

Beregning af user cost ved konkrete beskatningsmodellerFor at kunne vurdere tilskyndelsen til at vælge mindre miljøbelastende biler som følge aftilpasninger af bilstanden, opererer vi med det såkaldte user-cost begreb. Det udtrykker,hvad den samlede omkostning af at eje og benytte en konkret bil er. Standardantagelsernei de konkrete beregninger til dette notat er, at alle biler har en levetid på 17 år, at de kører15.000 km om året og, at de efter endt levetid er afskrevet med 100 %. Der er i modellen30

En grøn omlægning af bilbeskatning

mulighed for at justere konkrete parametre (A, B og C) sådan, at usercost kan beregnesfor et ejerforhold påAår, med en samlet afskrivning påB% af nyprisen og ved kørsel påCkm om året.I vores beregning af usercost ved den eksisterende beskatning, har vi medtaget følgendeomkostninger:Bilens listepris inkl. moms og registreringsafgift.Grøn ejerafgiftUdgifter til vedligehold, reparation og forsikring.Udgifter til drivmidler inkl. afgifter.De konkrete kilder til disse omkostninger fremgår af regnearket CEBM.Nogle udgifter er således upfront udgifter, såsom køb af køretøjet og registreringsafgift,mens andre falder i løbet af bilens levetid, såsom udgifter til vedligehold og grøn ejeraf-gift. For at gøre summen af alle disse udgifter sammenlignelige på tværs af biltyper ogbeskatningsmodeller beregnes den samlede usercost ved at diskontere alle disse udgiftertil nutidsværdi vurderet ved bilkøbet. Diskonteringsraten er sat til 6 procent nominelt ogder regnes med en generel inflation, og en årlig forøgelse af alle afgifter, med 2 procentom året.Det er i modellen muligt at definere op til 5 alternative scenarier. I disse kan de eksiste-rende afgifter erstattes eller suppleres af op til 10 årlige og 5 upfront afgifter med ud-gangspunkt i de enkelte bilers COC-karakteristika samt deres købspris ekskl. moms ogregistreringsafgift.Beregning af skatteprovenu ved konkrete skattemodellerVed beregning af provenu af bilafgifter benyttes en tilgang tilsvarende den, der anvendes iberegningen af usercost. Det beregnede provenu kan mere præcist beskrives som nutids-værdien for staten af forventede indtægter fra bilafgifter, upfront og løbende, samt momsfor salget af biler i 2011. Dette tal kan ikke sammenlignes med de statistisk observeredeindtægter i 2011 (Figur 1), men det kan bruges som en indikator for, hvordan provenuetvil blive fremover, hvis salget af biler i 2011 fortsætter i 2012 og årerne fremover. Derforer beregningen et godt udgangspunkt for at vurdere effekten af reformer af bilbeskatnin-gen.Provenuet beregnes som følger: For hver af de i alt 18 biltyper (jf. tabel B.2) beregnesmoms, upfront afgifter og nutidsværdien af løbende afgifter16, hvorefter der ganges medantal solgte biler af hver type (jf. tabel B.1).Provenuet kan ikke direkte sammenlignes med det statistisk observerede årlige indtægterfra bilafgifter af primært 2 årsager. 1) Det beregnede provenu fra registreringsafgift vilvære højere end det, der konkret observeres i 2011, fordi modellen ikke tager højde forsalg af leasing biler. Leasing biler betaler ikke registreringsafgift upfront, men i stedet enløbende afgift beregnet på baggrund af registreringsafgiften. Det beregnede provenu (nu-tidsværdi) knytter sig konkret til de regler, der gælder for biler solgt i 2011 og til det solgteantal biler. De regler, der gælder for den eksisterende bestand af biler, er ikke de samme,antallet af biler er forskelligt og deres karakteristika ligeså. Derfor kan heller ikke prove-nuet af grøn ejerafgift sammenlignes med det observerede.16

I tilbagediskonteringen benyttes en rente på 4 procent i stedet for 6 procent som i usercost beregningen.

31

En grøn omlægning af bilbeskatning

Sammenligning af købspriser ved den foreslåede bilbeskat-ningsreform.Figur 9 Bilpriser før og efter reformKøbspris inkl.afgifter, reform550.000500.000450.000400.000350.000300.000250.000200.000150.000100.00050.00050.000 100.000150.000200.000250.000300.000350.000400.000450.000500.000550.000Købspris inkl. afgifter, gældendeToyota AvensisDiesel

Toyota Aygo

Kilde:

Copenhagen Economcis

Beregninger for konkrete biler ved den foreslåede bilbeska-ningsmodelDette afsnit indeholder en række tabeller og figurer. I tabel B.2 til B.6 gennemgås afgifts-beregningen ved to konkrete eksempler for henholdsvis en Toyota Aygo, en benzinbiltilhørende den lille klasse, og en Toyota Avensis, en dieselbil tilhørende mellemklasse 2.Efterfølgende præsenteres 9 figurer, der yderligere illustrerer reformens virkning ved atsammenligne købspris, afgifter og usercost for en række konkret udvalgte bilmodeller.Figurerne er opdelt i tre afsnit. Et for den lille klasse, en for mellemklasse 1 og en for mel-lemklasse 2. Dette gøres med henblik på direkte at kunne sammenligne, hvad der skermed forskellige biler i forbindelse med reformen (M1) sammenlignet med, hvordan detser ud i dag (M0).

32

En grøn omlægning af bilbeskatning

Tabel B.3 Toyota Aygo Benzin. Løbende afgifter.TypeStøj - Benzin/DieselStøj - ElInfrastrukturCOHCNOxPM2,5SO2Løbende afgift reform i altGrøn ejerafgift, gældende reglerNote:Kilde:Sats (kr. per g/km)1.6085271420,334073524.1633.332BeregningsgrundlagJaNejJa0,34 g/km0,04 g/km0,02 g/km0,00 g/km0,00 g/kmAfgift i alt (kr.)1.608-1420,11214001.766520

Afgifter beregnet på baggrund af eksterne omkostninger i Tabel B.1 i appendiks ved antagelse om15.000 km per år.TERESA 2011, samt Copenhagen Economics

Tabel B.4 Toyota Aygo Benzin. Upfront afgifterTypePris inkl. moms-100 % værdiafgift (0-50.000 kr.)150 % værdiafgift (100-200.000 kr.)180 % værdiafgift (over 200.000 kr.)CO2afgift (1.000 kr.)Upfront afgift, reform i altRegistreringsafgift, gældende reglerKilde:Copenhagen EconomicsBeregningsgrundlag63.262 kr.50.000 kr.00106 gr./km.-50.00000106.00056.00026.727Afgift i alt (kr.)

Tabel B.5 Toyota Avensis Diesel. Løbende afgifter.TypeStøj - Benzin/DieselStøj - ElInfrastrukturCOHCNoxPM2,5SO2Løbende afgift reform i altGrøn ejerafgift, gældende reglerNote:Kilde:Sats (kr. per g/km)1.6085271420,334073524.1633.332Ja0,24 g/km0,00 g/km0,16 g/km0,00 g/km0,00 g/kmBeregningsgrundlagJaNejAfgift i alt (kr.)1.680-1420,0801212401.8953.860

Afgifter beregnet på baggrund af eksterne omkostninger i Tabel B.1 i appendiks ved antagelse om15.000 km per år.TERESA 2011, samt Copenhagen Economics

33

En grøn omlægning af bilbeskatning

Tabel B.6 Toyota Avensis Diesel. Upfront afgifterTypePris inkl. moms-100 % værdiafgift (0-50.000 kr.)150 % værdiafgift (100-200.000 kr.)180 % værdiafgift (over 200.000 kr.)CO2afgift (1.000 kr. per gCO2/km)NCAP præmieringUpfront afgift, reform i altRegistreringsafgift, gældende reglerKilde:Copenhagen EconomicsBeregningsgrundlag190.189 kr.50.000 kr.90.189 kr.0120 gr./km.-50.000135.2840120.000-5.000200.284253.125Afgift i alt (kr.)

Resultater fra modellen – Lille klasse

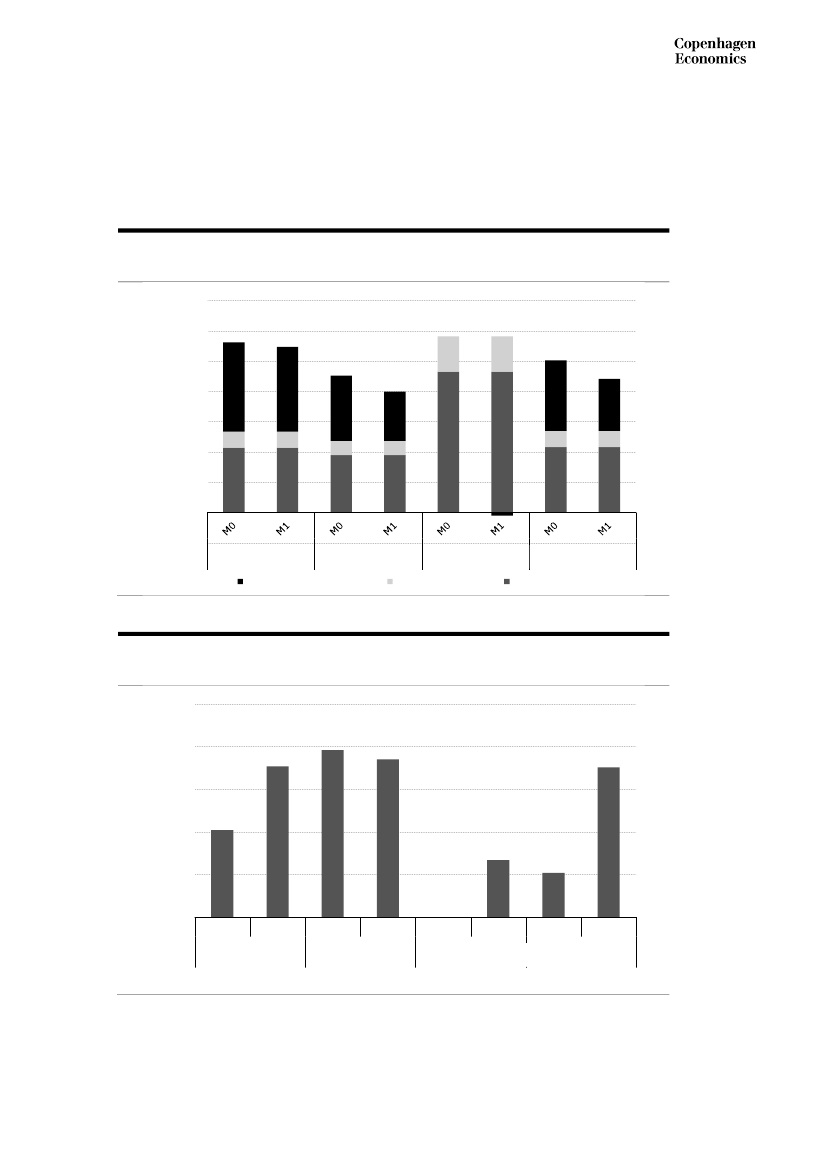

Figur 10 Købspris ved beskatningsmodel M1 for udvalgte biler ilille klasse300.000250.000200.000150.000100.000

50.0000

TOYOTA AYGOBENZINAfgifter total

OPEL CORSA DIESELMoms

Lille klasse El(Peageut Ion)

Lille klasse Hybrid(Honda Jazz)Bruttopris

34

En grøn omlægning af bilbeskatning

Figur 11 Årlige afgifter af beskatningsmodel M1 for udvalgte bi-ler i lille klasse2.0001.800

1.6001.4001.2001.000

800600400200

0M0M1M0M1M0M1M0M1TOYOTA AYGOBENZINOPEL CORSA DIESELLille klasse El(Peageut Ion)Lille klasse Hybrid(Honda Jazz)

Figur 12 Usercost ved beskatningsmodel M1 for udvalgte biler ilille klasse600.000

500.000

400.000

300.000

200.000

100.000

0

TOYOTA AYGO BENZINKøbspris inkl. afgifter og moms

OPEL CORSA DIESEL

Lille klasse El (PeageutIon)

Lille klasse Hybrid(Honda Jazz)

Nutidsværdi af årlige bilafgifter

Nutidsværdi af løbende udgifter

35

En grøn omlægning af bilbeskatning

Resultater fra modellen – Mellemklasse 1

Figur 13 Købspris ved beskatningsmodel M1 for udvalgte biler imellemklasse 1350.000

300.000250.000200.000150.000100.00050.0000-50.000

VOLKSWAGEN GOLFBENZINAfgifter total

RENAULT MEGANEDIESELMoms

Mellemklasse 1 El(Nissan Leaf)

Mellemklasse 1Hybrid (Toyota Auris)

Bruttopris

Figur 14 Årlige afgifter ved beskatningsmodel M1 for udvalgtebiler i mellemklasse 12.500

2.000

1.500

1.000

500

0M0M1M0M1M0M1M0M1VOLKSWAGEN GOLFBENZINRENAULT MEGANEDIESELMellemklasse 1 El(Nissan Leaf)Mellemklasse 1 Hybrid(Toyota Auris)

36

En grøn omlægning af bilbeskatning

Figur 15 Usercost af beskatningsmodel M1 for udvalgte biler imellemklasse 1800.000700.000600.000500.000400.000300.000200.000100.0000

VOLKSWAGEN GOLFBENZINKøbspris inkl. afgifter og moms

RENAULT MEGANEDIESEL

Mellemklasse 1 El(Nissan Leaf)

Mellemklasse 1 Hybrid(Toyota Auris)

Nutidsværdi af årlige bilafgifter

Nutidsværdi af løbende udgifter

Resultater fra modellen – Mellemklasse 2

Figur 16 Købspris ved beskatningsmodel M1 for udvalgte biler imellemklasse 2700.000600.000500.000400.000

300.000200.000100.0000

PEUGEOT 508DIESELAfgifter total

Mellemklasse 2 El(Renault Fluence)

Mellemklasse 2Mellemklasse 2 plug-Hybrid (Toyota Prius)in hybrid (OpelAmpera)Bruttopris

Moms

37

En grøn omlægning af bilbeskatning

Figur 17 Årlige afgifter ved beskatningsmodel M1 for udvalgtebiler i mellemklasse 23.0002.500

2.0001.5001.0005000

M0

M1

M0

M1

M0

M1

M0

M1

PEUGEOT 508 DIESEL

Mellemklasse 2 El(Renault Fluence)

Mellemklasse 2 Hybrid Mellemklasse 2 plug-(Toyota Prius)in hybrid (OpelAmpera)

Figur 18 Usercost ved beskatningsmodel M1 for udvalgte biler imellemklasse 21.000.000900.000800.000

700.000600.000500.000400.000

300.000200.000100.0000

PEUGEOT 508 DIESELKøbspris inkl. afgifter og moms

Mellemklasse 2 El(Renault Fluence)

Mellemklasse 2 Hybrid(Toyota Prius)

Mellemklasse 2 plug-inhybrid (Opel Ampera)

Nutidsværdi af årlige bilafgifter

Nutidsværdi af løbende udgifter

38

En grøn omlægning af bilbeskatning

Samfundsøkonomiske enhedsomkostninger og CO2 skyggeprisVores beregningsmodel CEBM kan beregne provenuvirkninger og simple virkninger påadfærd for et bredt sæt af skatteomlægninger. Vi har opstillet et standardscenario (CEgrundscenario). Her fastlægges beskatningen af biler baseret på de enhedsomkostningerfor miljøomkostninger, som vanligt anvendes i miljøøkonomiske beregninger i Danmark.Den eksterne miljøomkostning er typisk defineret som omkostninger per udledt gram,ton, decibel af støj mv. jf. Tabel B.1.

Tabel B.7 Gennemsnitlige eksterne enhedsomkostninger for vej-transportAfgifter forbundet med eksternali-teterStøjCOHCNoxCO2PM2,5Slid på veje*Note:Kilde:EnhedsomkostningerOmkostningsmål benyttet i beskat-ningsmodelgennemsnitlig benzin 0,1072 kr./km21.762 kr./SBTgennemsnitlig diesel 0,1072 kr./kmgennemsnitlig el, 0,0351 kr./km0,00022 kr./gr.0,0027 kr./gr.0,05 kr./gr.4.000 kr./ton1,6 1kr./gr.0,0095 kr./km

* Enhedsomkostninger for slid på veje er opgjort marginalt og ikke gennemsnitligt.TERESA

De 4.000 kr., som skyggepris på CO2emissioner er baseret simpelt på den samlede be-regnede effekt fra nuværende registreringsafgift og ejerafgift. Vi har grundlæggende lavettre regnestykker. For det første, hvor meget nedslag/forøgelse i registreringsafgift og ejer-afgift gives der for biler med højere/lavere energieffektivitet. Vi har her regnet på en bilover 17 år. De totale ændringer fremgår af søjle 3 nedenfor og varierer fra omkring 6.500kr. til omtrent 9.500 kr. Med et antaget forbrug på 15.000 kilometer om året vil en mar-ginal forøgelse af energieffektivitet på en kilometer per literen give anledning til ændrin-ger i brændstofs forbrug på 534 til 760 liter (søjle 4) og ændringer i CO2udledninger påomtrent 1 ½ ton. Hermed fås CO2skyggepriser mellem godt 3.000 kr. og godt 5.500 kr.dvs. ændring i skattebetaling divideret med ændring i CO2emission (søjle 6).

39

En grøn omlægning af bilbeskatning

Tabel B.8 Beregnet skyggepris for CO2

reduktion gennem ejer-og registreringsafgift(1)Registre-ringsaf-giftBen-zinOver knæk-punktUnder knæk-punktDieselOver knæk-punktUnder knæk-punktNote:Kilde:(2)Ejerafgift1)(3)Total skat-tebetalin-ger, 17 år(1+2)-9.353(4)Reduceretbrændstofs-forbrug, literti år-671(5)Sparet CO2(ton) (II)(6)Skyggepris(kr./ton)(3)/(5)

-4.000

-5.353

-1.6

5.805

1.000

5.353

6.353

760

1.8

3.479

-4.000

-5.840

-9.353

-534

-1.4

6.941

1.000

5.840

6.840

596

1.6

4.317

Beregnet ved levetid på 17 år og 15.000 km årligt.Copenhagen Economics

40