Skatteudvalget 2012-13

SAU Alm.del Bilag 283

Offentligt

SkatteministerietUdkast21. august 2013

J. nr. 13-0199841

ForslagtilLov om ændring af pensionsafkastbeskatningsloven, pensionsbeskatningsloven, kildeskatte-loven og arbejdsmarkedsbidragsloven(Forrentning af negativ institutskat, etablering af en godkendelsesordning for ikke-fradragsberettigede pensionsindbetalinger og tilbagebetaling m.v. af ikke-fradragsberettigedeindbetalinger til ratepension i indbetalingsåret m.v.)§1I pensionsafkastbeskatningsloven, jf. lovbekendtgørelse nr. 170 af 22. februar 2011, somændret bl.a. ved § 15 i lov nr. 1354 af 21. december 2012 og senest ved § 7 i lov nr. 649 af 12.juni 2013, foretages følgende ændringer:1.I§ 7, stk. 2, nr. 7,udgår ”indkomstårets”.2.I§ 17, stk. 1,indsættes efter 2. pkt.:”2. pkt. finder tilsvarende anvendelse på de renter, der tilskrives den særlige konto for ne-gative skatter, jf. stk. 6. Beløb på den særlige konto for negativ skat, jf. stk. 6, fradrages før,der kan foretages fradrag af anden negativ skat.”3.I§ 17, stk. 1, 6. pkt.,der bliver 8. pkt., ændres ”4. pkt.” til: ”6. pkt.”4.§ 17, stk. 2,affattes således:”Stk.2.For skattepligtige efter § 1, stk. 2, nr. 1, 2, 7, 8 og 10, kan negativ skat og renterefter stk. 1, 2. og 3. pkt., der ikke er fradraget i de førstkommende 5 indkomstår efter ind-komståret, hvor den negative skat og renterne er beregnet, udbetales, jf. dog stk. 3 og 4. Vedopgørelsen efter 1. pkt. anses renter, der er tilskrevet den særlige konto for negativ skat, for atvære opstået på samme tidspunkt som den negative skat, de er beregnet af.”5.I§ 17, stk. 3, nr. 1,ogstk. 4, nr. 1,ændres ”, og” til: ”,”, og i§ 17, stk. 3, nr. 2, litra b,ogstk. 4, nr. 2, litra b,ændres: ”(pensionsafkastbeskatningsloven).” til: ”(pensionsafkastbeskat-ningsloven), og”.

-2-6.I§ 17, stk. 3og4,indsættes somnr. 3:”3) tilskrevne renter på den særlige konto for negativ skat, jf. stk. 6, 1. pkt.”7.I§ 17indsættes somstk. 6:”Stk.6.For skattepligtige efter § 1, stk. 2, nr. 1, 2, 7, 8 og 10, kan en del af indkomståretsnegative skat opgjort efter stk. 1, 1. pkt., overføres fra den almindelige konto for negativ skattil en særlig konto for negativ skat, der forrentes årligt ved indkomstårets udløb med en rentesvarende til den 5-årige rente i den af Finanstilsynet offentliggjorte diskonteringsrentekurveved måling af forsikringsforpligtelser på den sidste hverdag i indkomståret. Den negative skatog de heraf beregnede renter forrentes ikke i udbetalingsåret efter stk. 2 eller overførselsåretefter 6. pkt. Den overførte negative skat efter 1. pkt. kan højst udgøre et beløb svarende tilindkomstårets positive betalte skat efter §§ 4 eller 4 a af den omtegningsbonus, som forsik-ringsselskabet m.v. har tilskrevet de pensionsberettigedes depoter som følge af omtegning afordninger med ret til rentebonus til ordninger uden ret til rentebonus, jf. dog 4. pkt. Den nega-tive skat efter 3. pkt. kan tillægges negativ skat svarende til den positive skat, som de pensi-onsberettigede i forsikringsselskabet m.v., der er hjemmehørende i fremmed stat eller på Fæ-røerne, ville skulle have betalt i indkomståret af omtegningsbonussen efter §§ 4 eller 4 a, hvisde havde været hjemmehørende her i landet. Saldoen på den særlige konto for negativ skatforhøjes med forrentningen af saldoen ved indkomstårets udløb og nedsættes med et beløbsvarende til det beløb på den særlige konto for negativ skat, der er fradraget i indkomståretsskat efter §§ 7 eller 8, jf. stk. 1, samt det beløb, der er udbetalt fra den særlige konto for nega-tiv skat i indkomståret, jf. stk. 2. Eventuel negativ skat og de heraf beregnede renter på densærlige konto for negativ skat, der ikke er fradraget i indkomstårets skat efter §§ 7 eller 8, jf.stk. 1, eller er udbetalt, jf. stk. 2, overføres til den almindelige konto for negativ skat i det 6.indkomstår efter indkomståret, hvor den negative skat er beregnet.”§2I pensionsbeskatningsloven, jf. lovbekendtgørelse nr. 586 af 24. maj 2013, foretages føl-gende ændringer:1.I§ 2, stk. 1,indsættes efter ”den pensionsberettigedes død,”: ”idet kravet om lige storeydelser ikke gælder pensionsordninger omfattet af nr. 1,”.2.§ 20, stk. 1, nr. 5,ophæves.3.§ 20 Aophæves.4.I§ 21 A, stk. 1,indsættes efter 2. pkt.:”Tilbagebetaling fra en pensionsordning omfattet af § 19 i samme indkomstår, hvori ind-

-3-betalingen er sket, kan alene ske til den arbejdsgiver m.v., som har foretaget indbetalingen påpensionsordningen.”5.I§ 21 A, stk. 1, 4. pkt.,der bliver 5. pkt., ændres ”1. og 3. pkt.” til: ”1. og 4. pkt.”6.I§ 21 A, stk. 2,indsættes efter 2. pkt.:”Tilbagebetaling eller overførsel af beløb kan ske i samme indkomstår, hvori indbetalin-gen er sket, eller senere indkomstår. Tilbagebetaling fra en pensionsordning omfattet af § 19 isamme indkomstår, hvori indbetalingen er sket, kan alene ske til den arbejdsgiver m.v., somhar foretaget indbetalingen på pensionsordningen.”7.I§ 45, stk. 2,indsættes efter ”rateopsparing i pensionsøjemed”: ”, en aldersopsparing”.8.Efter § 47 indsættes:”Kapitel 5Afgørelse om ikke-fradragsberettigede og ikke-bortseelsesberettigede indbetalinger§ 48.Enhver person kan hos told- og skatteforvaltningen få en afgørelse om, at indbeta-linger, der er foretaget til en pensionsordning m.v. omfattet af afsnit I, § 53 A eller § 53 B,som den pågældende har ret til udbetalingerne fra, ikke er fradragsberettigede eller bortseel-sesberettigede ved opgørelsen af den skattepligtige indkomst hverken her i landet eller i ud-landet med henblik på opgørelsen af de udbetalinger fra ordningen, der efter § 20, stk. 4, § 32,stk. 1, § 53 A, stk. 5, og § 53 B, stk. 6, vil være skatte- og afgiftsfrie.Stk. 2.Told- og skatteforvaltningen opbevarer oplysninger om indbetalinger som nævnt istk. 1, indtil alle udbetalinger fra pensionsordningen m.v., der kan henføres til de pågældendeindbetalinger, er sket.Stk. 3.Skatteministeren kan fastsætte nærmere regler om oplysninger, som skal gives tiltold- og skatteforvaltningen til brug for afgørelsen efter stk. 1.”9.I§ 53 B, stk. 6, 3. pkt.,indsættes efter ”og som ikke har kunnet fradrages ved opgørelsen afden skattepligtige indkomst”: ”her i landet eller i udlandet”.10.§ 57, stk. 1, nr. 4,ophæves.Nr. 5 og 6 bliver herefter nr. 4 og 5.§3I kildeskatteloven,jf. lovbekendtgørelse nr. 1403 af 7. december 2010, som ændret senest

-4-ved § 7 i lov nr. 894 af 4. juli 2013,foretages følgende ændring:

1.I§ 49 D, stk. 1,indsættes som2. pkt.:”Tilbagebetaling til arbejdsgiveren m.v. som nævnt i pensionsbeskatningslovens § 21 A,stk. 1, 3. pkt., og stk. 2, 4. pkt., sker inklusive bidraget. Ved overførsel som nævnt i pensions-beskatningslovens § 21 A, stk. 1 og 2, til en anden pensionskasse, et andet forsikringsselskabeller et andet pengeinstitut, sker overførslen eksklusive bidraget, idet pligten til at beregne ogindeholde bidraget fastholdes hos det pensionsselskab, som oprindeligt har modtaget pensi-onsindbetalingen.”§4I arbejdsmarkedsbidragsloven, jf. lov nr. 471 af 12. juni 2009, som ændret ved § 3 i lov nr.1278 af 16. december 2009 og § 4 i lov nr. 1382 af 28. december 2011, foretages følgendeændring:1.I§ 2, stk. 1, nr. 4,ændres ”pensionsbeskatningslovens § 19” til: ”pensionsbeskatningslo-vens § 19, medmindre der er sket tilbagebetaling til arbejdsgiveren m.v. som nævnt i pensi-onsbeskatningslovens § 21 A, stk. 1, 3. pkt., eller stk. 2, 4. pkt.”§5Stk. 1.Loven træder i kraft den 1. januar 2014.Stk. 2.§ 1 har virkning fra og med indkomståret 2013. Pensionsinstitutter, der har overførtomtegningsbonus til kunder i forbindelse med omtegning af ordninger med ret til rentebonustil ordninger uden ret til rentebonus i indkomståret 2010 til og med indkomståret 2012, kan iindkomståret 2013 overføre et beløb til den særlige konto for negativ skat svarende til beløbetopgjort efter pensionsafkastbeskatningslovens § 17, stk. 6, 3.og 4. pkt., som indsat ved dennelovs § 1, nr. 7, nedsat efter pensionsafkastbeskatningslovens § 17, stk. 1, 2. pkt. Pensionsaf-kastbeskatningslovens § 17, stk. 1, 4. pkt., som indsat ved denne lovs § 1, nr. 2, finder tilsva-rende anvendelse.Stk. 3.§2, nr. 1, har virkning for pensionsordninger med løbende udbetalinger omfattet afpensionsbeskatningslovens § 2, nr. 1, der er påbegyndt udbetalt den 25. april 2012 eller sene-re.Stk. 4.§ 2, nr. 4-6, og §§ 3 og 4 har virkning for tilbagebetalinger og overførsler, der skerden 1. januar 2014 eller senere.Stk. 5.§ 2, nr. 8, har virkning for indbetalinger uanset tidspunktet for indbetalingen.Stk. 6.§ 2, nr. 9, har virkning for udbetalinger, der sker den 1. januar 2014 eller senere.

-5-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1.Indledning2.Lovforslagets formål og baggrund3.Lovforslagets enkelte elementer3.1. Forrentning af negativ skat ved omtegning af gennemsnitsrenteprodukter til markeds-renteprodukter3.1.1. Gældende ret3.1.2. Lovforslaget3.2. Præcisering af institutbeskatning af pensionskasser3.2.1. Gældende ret3.2.2. Lovforslaget3.3. SKATs godkendelse af ikke-fradragsberettigede indbetalinger3.3.1. Gældende ret3.3.2. Lovforslaget3.4.Tilbagebetaling og overførsel til en anden pensionsordning i indbetalingsåret af ikke-fradragsberettigede indbetalinger3.4.1. Gældende ret3.4.2. Lovforslaget3.5. Tjenestemandspension skal ikke opfylde krav om, at ydelserne skal være lige store3.5.1. Gældende ret3.5.2. Lovforslaget4.Økonomiske konsekvenser for det offentlige5.Administrative konsekvenser for det offentlige6.Økonomiske konsekvenser for erhvervslivet7.Administrative konsekvenser for erhvervslivet8.Administrative konsekvenser for borgerne9.Miljømæssige konsekvenser10.Forholdet til EU-retten11.Hørte myndigheder og organisationer m.v.12.Sammenfattende skema1. IndledningRegeringen foreslår at give pensionsinstitutterne mulighed for i indtil 5 år at få forrentetden uudnyttede negative skat, der skyldes omtegning af gennemsnitsrenteprodukter til mar-kedsrenteprodukter. Formålet er at understøtte pensionsopsparernes mulighed for at foretage

-6-en sådan omtegning.Det foreslås endvidere at indføre en ordning, der giver en pensionsopsparer mulighed for iforbindelse med indbetalingen til en pensionsordning at få en afgørelse fra SKAT om, at ind-betalingerne, herunder til udenlandske pensionsinstitutter, ikke har været fradragsberettigedem.v. ved opgørelsen af den skattepligtige indkomst. Det foreslås endelig at indføre mulighedfor, at indbetalinger til ratepension og ophørende alderspension, der ikke har været fradrags-berettigede ved opgørelsen af den skattepligtige indkomst, enten kan udbetales til pensionsop-spareren eller overføres til en fradragsberettiget pensionsordning allerede i det år, hvor indbe-talingen er sket. Formålet med disse to forslag er at opnå administrative lettelser for pensions-opsparerne, pensionsinstitutterne og SKAT.2. Lovforslagets formål og baggrundLovforslaget har for detførstetil formål at understøtte pensionsopsparernes mulighed for atomtegne gennemsnitsrenteprodukter til markedsrenteprodukter.Flere pensionsinstitutter overvejer at tilbyde pensionsopsparerne at omtegne deres gennem-snitsrenteprodukter til markedsrenteprodukter. Et gennemsnitsrenteprodukt er karakteriseretved, at kundernes depoter løbende via depotrenten tilskrives et udjævnet afkast, hvor udjæv-ningen er sket over de ufordelte midler, og et markedsrenteprodukt er i sin rene udgave enordning, hvor opsparingens forrentning følger afkastet på de investeringer, der ligger til grundfor pensionsordningen.Af aftalen mellem Erhvervs- og Vækstministeriet og Forsikring & Pension om ændring afrentekurven på pensionsområdet mv. af 12. juni 2012 fremgår det, at der er enighed om, atpensionsinstitutterne fremadrettet skal arbejde for fortsat at mindske omfanget af produktermed nominel rentegaranti ved at øge kundernes muligheder for at træffe omvalg og dervedkomme over i markedsrenteprodukter.Pensionsbranchen har peget på, at gældende regler i pensionsafkastbeskatningsloven kanhæmme et sådant omvalg. Dette skyldes, at tilskrivningen af omtegningsbonus til kunderne,dvs. den andel af de ufordelte midler, som en kunde får tilskrevet sit depot ved omtegning fraet gennemsnitsrenteprodukt til et markedsrenteprodukt, medfører et underskud for pensionsin-stitutterne. Underskuddet, der omregnes til negativ institutskat, kan fremføres til modregning ikommende års positive institutskat, men vil ofte ikke kunne udnyttes fuldt ud, før den reste-rende del af den negative institutskat udbetales efter fem år. Efter gældende regler forrentesden uudnyttede negative skat ikke i de fem år, der går, før den ofte vil kunne udbetales. Dettekan hæmme omvalget af pensionsprodukter.For at understøtte ønsket om at øge opsparernes mulighed for at omtegne gennemsnitsrente-

-7-produkter til markedsrenteprodukter foreslås det derfor at ændre pensionsafkastbeskatnings-loven således, at den uudnyttede negative pensionsafkastskat, der svarer til den skat, som op-sparerne betaler af omtegningsbonussen, vil kunne forrentes med den af Finanstilsynet offent-liggjorte 5-årige diskonteringsrente.Lovforslaget har for detandettil formål at foretage to ændringer af pensionsbeskatningslovenmed henblik på at opnå administrative lettelser for pensionsopsparerne, pensionsinstitutterneog SKAT.Den første ændring går ud på at indføre en ordning, hvorefter en pensionsopsparer allerede ien nær tidsmæssig forbindelse med indbetalingen til en pensionsordning kan få en afgørelsefra SKAT af, at indbetalingerne, herunder indbetalinger til udenlandske pensionsinstitutter,ikke har været fradrags- eller bortseelsesberettigede ved opgørelsen af den skattepligtige ind-komst, og derfor kan udbetales skatte- og afgiftsfrit. Herved opnås, at der på udbetalingstids-punktet, som typisk ligger langt ude i fremtiden i forhold til indbetalingstidspunktet, ikke vilkunne opstå tvivl om, at disse indbetalinger, der i sin tid er foretaget til ordningen, har væretuden fradrags- eller bortseelsesret. Derved minimeres de ikke ubetydelige besværligheder forbåde pensionsopsparerne, pensionsinstitutterne og SKAT, som kan opstå, hvis den manglendefradrags- eller bortseelsesret først skal dokumenteres på udbetalingstidspunktet.Den anden ændring går ud på at indføre mulighed for, at indbetalinger til ratepension og op-hørende alderspension, der ikke har været fradrags- eller bortseelsesret for, enten kan udbeta-les til pensionsopspareren eller overføres til en fradragsberettiget pensionsordning allerede idet år, hvor indbetalingen er sket. Efter gældende ret kan udbetaling til pensionsopsparerenhenholdsvis overførsel til en fradrags- eller bortseelsesberettiget pensionsordning først skeefter udløbet af indkomståret.Der foretages endvidere enkelte mindre justeringer i pensionsbeskatningsloven og i pensions-afkastbeskatningsloven.3. Lovforslagets enkelte elementer3.1. Forrentning af negativ skat ved omtegning af gennemsnitsrenteprodukter til markedsren-teprodukter3.1.1. Gældende retPensionsafkastskatten omfatter to elementer, nemlig institutskat og individskat. Forenkletbeskrevet betaler pensionsinstitutterne institutskat af den del af formueafkastet, der ikke ertilskrevet opsparerne, og opsparerne betaler individskat af den del af formueafkastet, der til-skrives deres depot.

-8-

Ved en omtegning af gennemsnitsrenteprodukter til markedsrenteprodukter udloddes ofte enandel af instituttets ufordelte midler til kunderne som en omtegningsbonus. Omtegningsbo-nussen består af ufordelte midler, der i princippet allerede er beskattet én gang, da midlerneblev tilskrevet de ufordelte midler. Når omtegningsbonussen udloddes til opspareren, beskat-tes den igen hos opspareren. Samtidig medfører udlodningen af omtegningsbonussen, at insti-tuttet får et tilsvarende fradrag ved opgørelsen af institutskatten.Den del af fradraget, der ikke kan anvendes til modregning i årets eventuelle positive beskat-ningsgrundlag, omregnes til negativ institutskat. Den negative institutskat kan fremføres tilmodregning i efterfølgende års positive institutskat. Men da pensionsinstitutternes ufordeltemidler vil være væsentligt mindre efter omtegningen, vil institutskatten for de efterfølgende åralt andet lige være tilsvarende mindre. Den uudnyttede negative institutskat kan efter gælden-de regler med visse begrænsninger udbetales, såfremt den ikke er blevet fradraget i positivinstitutskat i de førstkommende 5 indkomstår. Den uudnyttede negative skat forrentes ikke.3.1.2. LovforslagetDet foreslås at indføre en forrentning af den del af den uudnyttede negative institutskat, dersvarer til den omtegningsbonus, der beskattes hos opspareren eller ville kunne være blevetbeskattet hos opspareren, hvis denne havde været skattepligtig efter pensionsafkastbeskat-ningsloven. Beløbet forrentes i maksimalt 5 år indtil det indkomstår, for hvilket beløbet entenudbetales eller overføres til kontoen for almindelig uforrentet negativ skat.Den rente, den negative skat skal forrentes med, svarer til den 5-årige rente i den af Finanstil-synet offentliggjorte diskonteringsrentekurve på den sidste hverdag i indkomståret. Renten erden rente, som pensionsinstitutterne anvender ved opgørelsen af deres pensionshensættelserog afspejler i nogen grad de nuværende rentevilkår på markedet.Bestemmelsen foreslås indført med virkning fra og med indkomståret 2013. For pensionsinsti-tutter, der f.eks. har udbetalt omtegningsbonus til deres kunder i 2012, vil den uudnyttedenegative skat, som denne omtegningsbonus har medført, således kunne forrentes for ind-komståret 2013 og de efterfølgende 3 indkomstår, hvis den negative skat ikke er modregnet ipositiv skat. Uudnyttet negativ skat forrentes ikke i udbetalingsåret. I eksemplet er udbeta-lingsåret indkomståret 2017, selvom udbetalingen af praktiske grunde først kan foretages, nårpensionsinstitutterne har foretaget deres årlige indberetning året efter indkomståret, dvs. i2018.3.2. Præcisering af institutbeskatning af pensionskasser3.2.1. Gældende ret

-9-Efter gældende regler har en pensionskasse fradrag for direkte udbetalinger af indkomståretsformueafkast til bl.a. pensionsberettigede, der er skattepligtige af udbetalingen på individni-veau. Fradraget i institutbeskatningen sikrer bl.a., at formueafkastet ikke både beskattes hospensionskassen og hos opspareren.3.2.2. LovforslagetFormuleringen af bestemmelsen har givet anledning til usikkerhed om, hvorvidt pensionskas-sen har fradrag for udbetaling af pensionisttillæg, der både består af indkomstårets formueaf-kast og formueafkast, der er opsparet fra tidligere indkomstår. Det foreslås, at bestemmelsenpræciseres således, at der ikke er tvivl om, at pensionskassen også har fradrag i institutskatten,hvis den f.eks. udbetaler pensionisttillæg, der er opbygget af tidligere indkomstårs formueaf-kast.3.3. SKATs godkendelse af ikke-fradragsberettigede indbetalinger3.3.1. Gældende retDet er et bærende princip i pensionsbeskatningsloven, at den del af udbetalingen fra en fra-drags- eller bortseelsesberettiget pensionsordning, der svarer til de indbetalinger på ordnin-gen, der ikke har været helt eller delvist fradrags- eller bortseelsesberettigede ved opgørelsenaf den skattepligtige indkomst enten her i landet eller i udlandet, ikke skal medregnes vedopgørelsen af den skattepligtige indkomst. Den skattefri del af udbetalingen sker efter et kro-ne-for-krone princip. Endvidere skal der efter samme princip heller ikke betales afgift af dendel af udbetalingen eller ordningens værdi, der efter et krone-for-krone princip svarer til ind-betalinger, som pensionsopspareren har foretaget på ordningen, og som der ved opgørelsen afden skattepligtige indkomst ikke har været fradrags- eller bortseelsesret for enten her i landeteller i udlandet.Der gælder dog ikke indkomstskatte- og afgiftsfrihed for udbetalingen, hvis der har væretfradragsret- eller bortseelsesret for indbetalingen, men pensionsopspareren ikke har kunnetudnytte denne ret til at opnå en skattebesparelse, f.eks. hvis pensionsopsparerens beregnedeindkomstskat ikke overstiger skatteværdien af personfradraget, eller hvis indkomsten ikkeudløser en indkomstskat, fordi der er sket lempelse af skatten ved ophold i udlandet. I tilfældehvor pensionsopspareren har glemt at foretage fradrag eller få bortseelse for indbetalinger, derer omfattet af fradrags- eller bortseelsesret enten her i landet eller i udlandet, vil der hellerikke være indkomstskatte- og afgiftsfrihed for en tilsvarende del af udbetalingerne.Med dette symmetriprincip tilstræbes, at når indbetalinger til en pensionsordning ikke harværet fradrags- eller bortseelsesberettigede, skal udbetalinger, der svarer til disse indbetalin-ger, heller ikke indkomstbeskattes eller pålægges afgift. For pensionsordninger uden fradrags-eller bortseelsesret indebærer krone-for-krone princippet, at udbetaling af afkastet af ikke-

- 10 -fradragsberettigede eller ikke-bortseelsesberettigede indbetalinger skal indkomstbeskatteseller pålægges afgift. I opsparingsperioden er afkastet i øvrigt blevet beskattet efter pensions-afkastbeskatningsloven.For en række ordninger i pensionsbeskatningslovens afsnit II A, § 53 A og § 53 B, gælder, atder ikke er fradrags- eller bortseelsesret i Danmark for indbetalinger til ordningen. Ordningeromfattet af pensionsbeskatningslovens § 53 A er kendetegnet ved, at de ikke opfylder betin-gelserne for, at præmier og bidrag til ordningen kan fratrækkes ved opgørelsen af den skatte-pligtige indkomst eller ved, at ejeren af ordningen har givet afkald på fradragsret ved oprettel-sen af ordningen. Det kan også dreje sig om ordninger, der har været godkendt som fradrags-berettigede eller bortseelsesberettigede af SKAT (ordninger for vandrende arbejdstagere ipensionsbeskatningslovens § 15 D), når ordningen efter en periode på fem år ikke længere eromfattet af regelsættet om ordninger for vandrende arbejdstagere.Udbetalinger fra disse ordninger er ud fra symmetriprincippet skattefrie. Har pensionsopspa-reren imidlertid haft hel eller delvis fradrags- eller bortseelsesret for indbetalingerne ved op-gørelsen af den skattepligtige indkomst enten her i landet eller i udlandet, skal den del af ud-betalingerne, der svarer til indbetalinger, som pensionsopspareren har haft hel eller delvisfradrags- eller bortseelsesret for, beskattes.Har pensionsopspareren i hele eller dele af den periode, hvor der er indbetalt på en ordning,været skattepligtig til udlandet, gælder der en formodning for, at der i udlandet har væ-ret fradrags- eller bortseelsesret for indbetalingerne til pensionsordningen. Det er derfor op tilpensionsopspareren eller den person, der er berettiget til udbetalingerne, at dokumentere ellersandsynliggøre, at der ikke har været fradrags- eller bortseelsesret for indbetalingerne i detland, hvortil pensionsopspareren har været skattepligtig, da indbetalingerne skete, med denkonsekvens, at der ikke skal betales indkomstskat eller afgift af udbetalingen. Dokumentationkan f.eks. være en erklæring fra udenlandske skattemyndigheder eller en revisorerklæringeller lignende. For at lette dokumentationskravet har SKAT således udarbejdet en blanket,hvorpå en kompetent person (en advokat, en statsautoriseret eller registreret revisor, konsulenti driftsøkonomi, et medlem af Foreningen af Danske Revisorer eller en person bosiddende idet land, hvor ordningen er oprettet eller indbetalingen er sket, og som har tilsvarende kvalifi-kationer) kan erklære, at der i et givet land ikke har kunnet opnås fradrag m.v. for indbetalin-ger til ordningen.Krav om dokumentation for manglende fradrags- eller bortseelsesret gælder også, selvomindbetalingerne ligger langt tilbage i tid. Forelægger pensionsopspareren eller den person, dermodtager udbetalingerne, ikke en sådan dokumentation, vil der ske beskatning af den del afudbetalingen, der svarer til samtlige indbetalinger, der er sket, mens pensionsopspareren varskattepligtig i udlandet. Den del af udbetalingen, der svarer til det afkast, der har været i ord-

- 11 -ningens løbetid, er ikke skattepligtig. For pensionsopsparere, der er fuldt skattepligtige efterkildeskattelovens § 1, er afkastet beskattet løbende efter pensionsbeskatningslovens § 53 A,stk. 3, medmindre den pågældende er anset for at være hjemmehørende i udlandet.For en række andre ordninger i pensionsbeskatningslovens afsnit II, § 53 B, gælder, at ord-ningen skal være oprettet, mens forsikringstageren eller den pensionsberettigede ikke var fuldtskattepligtig til Danmark, eller mens den pågældende var fuldt skattepligtig til Danmark, menefter bestemmelserne i en dobbeltbeskatningsoverenskomst var hjemmehørende i en fremmedstat, på Færøerne eller i Grønland. Samtlige indbetalinger til pensionsordningen m.v. skalvære fratrukket i positiv skattepligtig indkomst i overensstemmelse med skattelovgivningen iden stat, hvor forsikringstageren eller den pensionsberettigede var skattepligtig til respektivehjemmehørende i på indbetalingstidspunktet. Er indbetalingerne foretaget af en arbejdsgiver,skal indbetalingerne i overensstemmelse med skattelovgivningen i den stat, hvor forsikrings-tageren eller den pensionsberettigede var skattepligtig til respektive hjemmehørende i på ind-betalingstidspunktet, ikke være medregnet i forsikringstagerens eller den pensionsberettigedesskattepligtige indkomst.Udbetalinger fra sådanne ordninger medregnes ud fra symmetriprincippet ved opgørelsen afden skattepligtige indkomst. Udbetalinger skal dog ikke medregnes ved opgørelsen af denskattepligtige indkomst i det omfang, de efter et krone-for-krone princip modsvarer indbeta-linger, der er sket efter, at forsikringstageren er blevet fuldt skattepligtig og hjemmehørende iDanmark. Det gælder f.eks. ordninger, der har været godkendt som fradragsberettigede ellerbortseelsesberettigede af SKAT (ordninger for vandrende arbejdstagere i pensionsbeskat-ningslovens § 15 D), når ordningen efter en periode på fem år ikke længere er omfattet af re-gelsættet om ordninger for vandrende arbejdstagere.3.3.2. LovforslagetDet foreslås at indføre en ordning, der går ud på, at en pensionsopsparer kan få en afgørelsefra SKAT om, at nærmere angivne indbetalinger til en pensionsordning ikke er fradrags- ellerbortseelsesberettigede ved opgørelsen af den skattepligtige indkomst.Har indbetalinger ikke været fradrags- eller bortseelsesberettigede ved opgørelsen af den skat-tepligtige indkomst, er konsekvensen, at udbetalinger fra ordningen, der kan henføres til så-danne indbetalinger, er skatte- og afgiftsfrie. Udbetalinger fra en ordning omfattet af pensi-onsbeskatningslovens § 53 A vil dog være helt skattefrie.Formålet med SKATs afgørelse er at vurdere de indbetalinger, der ikke er fradrags- eller bort-seelsesberettigede, med henblik på en opgørelse af, hvor stor en del af udbetalingerne, der tilsin tid kan udbetales skatte- og afgiftsfrit. SKAT vil i afgørelsen tage stilling til, om en indbe-taling er fradrags- eller bortseelsesberettiget ved opgørelsen af den danske skattepligtige ind-

- 12 -komst, men det er ikke i sig selv formålet. SKAT kan eventuelt allerede på tidspunktet, hvorpensionsopspareren anmoder om en afgørelse, have taget stilling til dette. Det vil dog kunkunne være tilfældet, når indbetalingen kan påvirke opgørelsen af dansk skattepligtig ind-komst.Det forventes, at SKATs afgørelser i mange tilfælde vil vedrøre indbetalinger, der ikke erfradrags- eller bortseelsesberettigede ved opgørelsen af dansk skattepligtig indkomst og hellerikke er det ved opgørelsen af udenlandsk skattepligtig indkomst. I disse tilfælde tager SKATikke stilling til,omder er fradrags- eller bortseelsesret i et andet land efter dette lands skatte-regler, idet den skattemæssige behandling af indbetalingen er et anliggende mellem skatte-myndigheden i det pågældende land og pensionsopspareren. SKAT tager alene stilling til, omde oplysninger om, at der ikke er fradrags- eller bortseelsesret, som de udenlandske skatte-myndigheder eller eventuelt revisorer m.v. har givet, er tilstrækkelig dokumentation for, at dertil sin tid ikke er indkomstskat eller afgift af den del af udbetalingerne fra ordningen, der sva-rer til disse indbetalinger.Baggrunden for forslaget er, at det, når udbetaling fra pensionsordningen begynder, kan værevanskeligt for pensionsopspareren at dokumentere, at der er sket indbetalinger til en pensi-onsordning uden fradrags- eller bortseelsesret. Den foreslåede ordning vil på udbetalingstids-punktet dermed blive en administrativ lettelse for pensionsopspareren og på længere sigt ogsåfor SKAT.I mange tilfælde vil hverken pensionsopspareren eller skattemyndigheden have oplysningerom meget gamle indbetalinger og den skattemæssige behandling heraf. Jo længere perioden ermellem indbetalings- og udbetalingstidspunktet (helt op til ca. 50 år), jo vanskeligere vil detvære for pensionsopspareren på udbetalingstidspunktet at fremskaffe oplysninger om indbeta-lingerne og disses skattemæssige behandling og tilsvarende for skattemyndigheden at kontrol-lere de oplysninger, som pensionsopspareren kommer med. Er en indbetaling sket for mangeår siden, og har pensionsopspareren efter, at indbetalingen er sket, tillige ikke haft nogen til-knytning til det pågældende land, kan det i praksis blive umuligt at fremskaffe dokumentationfor, at en indbetaling, der er foretaget for mange år siden, ikke har været fradrags- eller bort-seelsesberettiget.Mangler der afgørende oplysninger om en indbetaling og dens skattemæssige behandling, derkan danne grundlag for SKATs afgørelse, vil SKATs afgørelse om skatte- og afgiftspligten afudbetalinger afspejle dette. Kan pensionsopspareren ikke dokumentere, at en indbetaling tilordningen faktiskikkehar været fradrags- eller bortseelsesberettiget, bliver konsekvensen, atdisse indbetalinger, der er sket uden fradrags- eller bortseelsesret, på udbetalingstidspunktetbliver beskattet eller pålagt afgift.

- 13 -Med den foreslåede ordning opnås, at både pensionsopspareren og SKAT allerede på et tids-punkt, der ligger så tæt som muligt på tidspunktet for indbetalingerne, kan få fastlagt de ind-betalinger, der ikke har været fradrags- eller bortseelsesberettigede. Det medvirker til at eli-minere de nuværende problemer med hensyn til at skulle fremskaffe dokumentation eventueltmange år efter, at indbetalingen er sket, og kan fjerne tvivlen om, hvorvidt et beløb svarendetil indbetalingerne vil blive anset for skatte- og afgiftsfrit på udbetalingstidspunktet.Hensigten med den foreslåede ordning er således for detførsteat opnå administrative lettelserfor dels pensionsopsparerne, dels SKAT. Ordningen forventes at give administrative lettelserfor SKAT, også når der tages højde for den administrative belastning for SKAT, som SKATvil blive påført i forbindelse med at træffe afgørelser samt skulle opbevare og anvende disseved fremtidige udbetalinger. Navnlig i en overgangsperiode kan den administrative belastningaf SKAT blive betydelig, idet det foreslås, at SKAT skal kunne træffe afgørelser for indbeta-linger uanset, hvornår de er sket. Den administrative belastning for SKAT lige efter, at ord-ningen er indført, forventes at blive mere end opvejet af den administrative lettelse, somSKAT senere vil opnå, når SKAT på det tidspunkt, hvor udbetalinger fra en sådan ordningbegynder, ikke skal bruge ressourcer på at kontrollere (gamle) oplysninger. Pensionsopspare-ren må dog selv kontakte SKAT, inden udbetaling fra ordningen begynder med henblik på, atpensionsselskabet får besked om, hvor meget der f.eks. pr. år eller pr. måned kan udbetalesskatte- og afgiftsfrit.For detandeter hensigten med ordningen at løse det problem, der består i, at pensionsopspa-reren kan risikere at blive beskattet af udbetalinger, selvom disse skal henføres til ikke-fradragsberettigede indbetalinger, men pensionsopspareren ikke kan dokumentere dette.I forbindelse med udarbejdelsen af forslaget om en godkendelsesordning er Skatteministerietblevet opmærksom på, at pensionsbeskatningslovens symmetriprincip, hvorefter fradragsretfor indbetalinger modsvares af skattepligt af udbetalinger og omvendt, ikke er fuldt gennem-ført, for så vidt angår pensionsordninger omfattet af pensionsbeskatningslovens § 53 B. Det erikke tilsigtet. Det foreslås derfor at ændre pensionsbeskatningslovens § 53 B, så symmetri-princippet også fuldt ud gælder for ordninger omfattet af den nævnte regel.3.4. Tilbagebetaling og overførsel til en anden pensionsordning i indbetalingsåretaf ikke-fradragsberettigede indbetalinger3.4.1. Gældende retEfter pensionsbeskatningslovens § 21 A har en pensionsopsparer ret til afgiftsfrit at få udbe-talt de indbetalinger til en kapitalpension (kapitalforsikring eller opsparing i pensionsøjemed),der ikke kan fratrækkes ved opgørelsen af den skattepligtige indkomst, enten fordi indbetalin-gen overstiger pensionsopsparerens personlige indkomst, eller fordi den årlige beløbsgrænse

- 14 -for indskud på kapitalpension er overskredet, eller fordi pensionsopspareren i et tidligere ind-komstår efter opnåelse af pensionsudbetalingsalderen har modtaget udbetalinger fra en kapi-talpension mod betaling af en afgift på 40 pct.Fra og med indkomståret 2013 er fradragsretten for indbetalinger til kapitalpension afskaffet,bortset fra enkelte overgangsregler. Er der således tale om indbetalinger til en privatoprettetkapitalpension eller indbetalinger, der er foretaget af en arbejdsgiver til en arbejdsgiveradmi-nistreret kapitalpension, og som pensionsopspareren er blevet beskattet af, har pensionsopspa-reren ret til at få tilbagebetalt det beløb, som vedkommende ikke har fået fradrag for eller harskullet medregne ved opgørelsen af den personlige indkomst. Pensionsopspareren kan i stedetvælge at få sådanne indbetalinger overført til en fradragsberettiget ordning omfattet af pensi-onsbeskatningslovens kapitel 1, dog bortset fra aldersforsikring, aldersopsparing og supple-rende engangssum (hvor der ikke er fradrags- eller bortseelsesret for indbetalingerne), ligele-des uden at dette betragtes som en afgiftspligtig udbetaling. Overførsel til en anden pensions-ordning har virkning for det indkomstår, hvori indbetalingen til kapitalpensionen er sket.Det samme gælder for indbetalinger til en ratepensionsordning (rateopsparing i pensionsøje-med og rateforsikring i pensionsøjemed) og ophørende alderspension. Indbetalinger til ensådan ordning, der ikke kan fratrækkes ved opgørelsen af den skattepligtige indkomst, ellersom skal medregnes ved opgørelsen af den skattepligtige indkomst, fordi beløbsgrænsen forindskud på ratepension og ophørende alderspension (50.000 kr. i 2013-niveau) er overskredet,kan overføres til en anden ordning omfattet af pensionsbeskatningslovens kapitel 1, dog bort-set fra aldersforsikring, aldersopsparing og supplerende engangssum, eller tilbagebetalesuden, at dette betragtes som en afgiftspligtig udbetaling.For at pensionsinstituttet afgiftsfrit kan tilbagebetale eller overføre indbetalinger på en pensi-onsordning, der ikke er fradrags- eller bortseelsesret for, til en fradragsberettiget pensionsord-ning, er det en forudsætning, at der foreligger en årsopgørelse for pensionsopspareren for detindkomstår, hvori der er sket indbetalinger over beløbsgrænsen, eller at det på anden måde erdokumenteret, at indbetalingen er uden fradrags- eller bortseelsesret, jf. dog nedenfor om ind-betalinger til kapitalpension. Dette krav er begrundet i hensynet til pensionsinstitutterne, idetpensionsinstituttet over for statskassen er ansvarlig for, at der ikke er tilbageholdt afgift, ellerat afgift er tilbageholdt med et for lavt beløb. Det indebærer, at indbetalinger uden fradrags-eller bortseelsesret tidligst kan tilbagebetales til pensionsopspareren eller overføres til en an-den pensionsordning i året efter det år, hvori indbetalingen er sket.Med virkning fra og med indkomståret 2013 er der indført en regel om, at beløb, der er indbe-talt til en kapitalpension (kapitalforsikring eller opsparing i pensionsøjemed), kan tilbagebeta-les til pensionsopspareren eller overføres til en pensionsordning omfattet af pensionsbeskat-ningslovens kapitel 1, bortset fra aldersopsparing, aldersforsikring og supplerende engangs-

- 15 -sum, allerede i samme indkomstår, hvori indbetalingen er sket. Baggrunden for reglen er, atafskaffelsen af fradrags- og bortseelsesretten for indbetalinger til kapitalpension fra og medindkomståret 2013 indebærer, at pensionsinstitutterne som hovedregel (idet der gælder over-gangsregler om, at der i en periode fortsat kan indbetales til en kapitalpension med bortseel-sesret) ikke vil være i tvivl om, at indbetaling i indkomståret 2013 eller senere til en kapital-pension uanset størrelsen er uden fradrags- eller bortseelsesret.3.4.2. LovforslagetPensionsbranchen har efterlyst en mulighed for, at indbetalinger til en ratepensionsordning,der ikke er fradrags- eller bortseelsesret for, kan tilbagebetales til pensionsopspareren elleroverføres til en anden fradragsberettiget pensionsordning uden betaling af afgift allerede i detindkomstår, hvori indbetalingen er sket. Pensionsbranchen begrunder ønsket med hensynet til,at der hurtigst muligt efter, at indbetalingerne er sket, kan foretages de nødvendige korrektio-ner af den enkelte pensionsopsparers pensionsforhold. Hertil kommer, at det i mange situatio-ner kan være uforståeligt for den enkelte pensionsopsparer, at korrektionerne først kan foreta-ges på et tidspunkt, der kan ligge op til et år efter tidspunktet for indbetalingen, når det i øv-rigt står klart, at der ikke er fradrags- eller bortseelsesret for den. Endelig vil en korrektionallerede i indbetalingsåret betyde, at ændringen indgår korrekt i pensionsopsparerens årsopgø-relse for indbetalingsåret, og at en korrektion af denne ikke længere er nødvendig.Det foreslås at give mulighed for, at indbetalinger til en ratepensionsordning, der ikke er fra-drags- eller bortseelsesret for, fordi beløbsgrænsen på 50.000 kr. (2013-niveau) er overskre-det, kan tilbagebetales til pensionsopspareren eller overføres til en anden fradragsberettigetpensionsordning uden betaling af afgift allerede i det indkomstår, hvori indbetalingen er sket.Tilbagebetaling i indbetalingsåret fra en arbejdsgiveradministreret ratepensionsordning kandog kun ske til den arbejdsgiver m.v., der har foretaget indbetalingerne på ordningen.Den foreslåede overførsel eller tilbagebetaling kan som efter gældende ret kun ske, såfremtpensionsaftalen giver mulighed for det. Overførslen eller tilbagebetalingen vil som efter gæl-dende ret ske på pensionsopsparerens anmodning.Overførslen eller tilbagebetalingen sker på pensionsinstituttets og pensionsopsparerens egetansvar. Hvis det efterfølgende viser sig, at beløbsgrænsen på 50.000 kr. (2013-niveau) ikke eroverskredet, og at indbetalingen altså har været fradrags- eller bortseelsesberettiget, vil over-førslen eller tilbagebetalingen være uden hjemmel i overførsels- og tilbagebetalingsreglen ipensionsbeskatningslovens § 21 A.Hvis beløbet er tilbagebetalt til pensionsopspareren, vil der herefter skulle beregnes afgift afudbetalingen efter pensionsbeskatningslovens § 29, idet der vil være tale om en førtidig udbe-taling, som vil skulle afgiftsbelægges med 60 pct.

- 16 -

Hvis beløbet er overført til en anden fradragsberettiget pensionsordning, dvs. til en livsvarigalderspension, skal der som udgangspunkt ikke betales afgift efter pensionsbeskatningsloven.Der vil i stedet være tale om en deloverførsel af en ratepension til en livsvarig alderspensionefter pensionsbeskatningslovens§ 41, som vil ske uden skattemæssige konsekvenser. Er dertale om en ratepension oprettet inden 1983, vil deloverførslen dog skulle behandles som enførtidig udbetaling, som skal afgiftsbelægges efter pensionsbeskatningsloven.Efter gældende ret skal pensionsinstituttet både ved tilbagebetaling og ved overførsel efterpensionsbeskatningsloven foretage indberetning til SKAT om overførslen eller tilbagebetalin-gen, ligesom instituttet vil skulle foretage ordinær indberetning af den oprindelige indbeta-ling. Der foreslås ikke ændringer heri.Efter arbejdsmarkedsbidragsloven skal pensionsinstituttet beregne og indeholde arbejdsmar-kedsbidrag af indbetalinger på arbejdsgiveradministrerede pensionsordninger. Ved tilbagebe-talinger og overførsler allerede i det indkomstår, hvor indbetalingen på ratepensionen er sket,stiller det visse krav til håndteringen af dette arbejdsmarkedsbidrag, således at det beregneskorrekt.Ved overførsel til et andet pensionsinstitut skal det således sikres, at ikke både det afgivendeog det modtagende pensionsinstitut beregner arbejdsmarkedsbidrag af indbetalingen, dvs.både i forbindelse med indbetalingen til det afgivende institut og ved overførslen til det mod-tagende institut.Ved tilbagebetaling fra en arbejdsgiveradministreret ratepension skal det i øvrigt sikres, at dersker korrekt indeholdelse af kildeskat, idet der i første omgang teknisk er blevet bortset frapensionsindbetalingen i den ansattes indkomst, selvom der ikke er bortseelsesret for indbeta-lingen, fordi beløbsgrænsen er overskredet. Tilsvarende skal det sikres, at arbejdsmarkedsbi-draget, som umiddelbart er blevet beregnet og indeholdt af pensionsinstituttet, håndteres kor-rekt ved tilbagebetalingen.Der foreslås derfor i kildeskatteloven indsat regler, som tager hånd om disse udfordringer.Der henvises til de specielle bemærkninger til den foreslåede ændring af kildeskatteloven.For så vidt angår kapitalpension (kapitalforsikring eller opsparing i pensionsøjemed), er dermed virkning fra og med indkomståret 2013 indført adgang til tilbagebetaling eller overførseltil en anden pensionsordning allerede i samme indkomstår, som indbetalingen er sket i. Der erved udformningen af denne regel imidlertid ikke reguleret specifikt for indeholdelse af ar-bejdsmarkedsbidrag og A-skat i en arbejdsgiveradministreret kapitalpension. I praksis foreta-ger pensionsinstitutterne ikke tilbagebetaling af indbetalinger til en arbejdsgiveradministreret

- 17 -kapitalpension allerede i indbetalingsåret, men først når der foreligger en årsopgørelse forindbetalingsåret, der dokumenterer, at indbetalingerne, der nu er en del af den ansattes skatte-pligtige løn, er blevet beskattet.Det kan ikke udelukkes, at der i enkelte tilfælde alligevel sker tilbagebetaling af indbetalingerallerede i indbetalingsåret direkte til den ansatte. Dette får forskellige konsekvenser for ar-bejdsmarkedsbidrag og A-skat helt afhængigt af, om arbejdsgiveren har indeholdt arbejds-markedsbidrag og A-skat af indbetalingen eller ej.Selvom fradrags- og bortseelsesretten for indbetalinger til kapitalpension er afskaffet medvirkning fra indkomståret 2013, bortset fra særlige overgangstilfælde, skal arbejdsgiverenikke indeholde arbejdsmarkedsbidrag og A-skat af beløb, der indbetales til kapitalpension, jf.SKATs nyhedsbrev af 30. december 2012 om indeholdelse af A-skat og arbejdsmarkedsbi-drag ved arbejdsgiveradministrerede pensionsordninger. Der er derfor ikke umiddelbart risikofor, at både pensionsinstituttet og arbejdsgiveren indeholder arbejdsmarkedsbidrag af det ind-betalte beløb. I sjældne tilfælde vil det dog kunne forekomme, at arbejdsgiveren, fordi derikke er bortseelsesret for indbetalinger til kapitalpension, rent faktisk indeholder arbejdsmar-kedsbidrag og A-skat af det indbetalte beløb. Konsekvensen er, at der bliver pålagt dobbeltarbejdsmarkedsbidrag, og at det sker på to forskellige grundlag.I de formentlig få tilfælde, hvor sådanne indbetalinger sker, vil problemet med arbejdsmar-kedsbidraget skulle håndteres ved, at pensionsopspareren/den ansatte retter henvendelse tilarbejdsgiveren, der herefter tilbagefører arbejdsmarkedsbidraget til den ansatte.Hvor arbejdsgiveren fortsat indbetaler på en arbejdsgiveradministreret kapitalpension udenindeholdelse af arbejdsmarkedsbidrag og A-skat, som om indbetalingen er bortseelsesberetti-get for den ansatte, vil pensionsinstituttet indeholde arbejdsmarkedsbidrag af arbejdsgiverenspensionsindbetaling, men der vil ikke være indeholdt A-skat af beløbet. Konsekvensen er, atpensionsopspareren ved årsopgørelsen bliver pålignet en restskat.Det foreslås fra indkomståret 2014 at indføre samme regler for tilbagebetaling af arbejdsgi-veradministreret kapitalpension, som foreslås for arbejdsgiveradministreret ratepension. Detindebærer, at tilbagebetaling af indbetalinger på arbejdsgiveradministreret kapitalpension, dersker i indbetalingsåret, skal ske til den ansattes aktuelle arbejdsgiver eller til den arbejdsgiver,der har foretaget indbetalingen, med henblik på at sikre, at arbejdsmarkedsbidrag og A-skatindeholdes og afregnes korrekt.3.5. Tjenestemandspension skal ikke opfylde krav om, at ydelserne skal være lige store3.5.1. Gældende ret

- 18 -Det er i pensionsbeskatningsloven et krav til en pensionsordning med løbende udbetalinger, atordningen skal gå ud på at sikre pension i form af lige store løbende ydelser.Formålet med kravet om, at de løbende ydelser skal være lige store, er at hindre, at livsvarigalderspension og ophørende alderspension kan udformes således, at der udbetales en forhøjetydelse i begyndelsen af udbetalingsforløbet og fra et nærmere fastsat tidspunkt i forløbet her-efter en lavere ydelse. En sådan udbetalingsprofil for ydelserne fandtes dels ikke at harmoneremed loftet for fradrag for indbetalinger til ratepension og ophørende alderspension, der er på50.000 kr. (100.000 kr. for 2010 og 2011). Målsætningen med fradragsloftet er i videst muligtomfang at fremme egenforsørgelse i hele alderdommen i form af livsvarig alderspensionfremfor kun i den første del af alderdommen i form af ratepension og ophørende alderspensi-on. Dels harmonerede udbetalingsprofilen, såfremt den blev anvendt på en ophørende alders-pension, ikke med kravet om, at den ophørende alderspension skal udbetales over mindst 10år. Med muligheden for forhøjede ydelser i begyndelsen af forløbet ville dette krav kunneudvandes væsentligt.Kravet om lige store løbende ydelser er opfyldt, hvis pensionsinstituttets beregningsgrundlagpå det tidspunkt, hvor udbetalingen af ydelserne starter, forventes at medføre lige store ydel-ser over hele ordningens udbetalingsperiode.Ved beregningen af ydelserne kan pensionsinstituttet benytte en rente, der maksimalt må sva-re til den til Finanstilsynet senest meddelte nyplaceringsrente for obligationer og pantebreve,plus 1,5 procentpoint, fratrukket PAL-skattesatsen (15,3 pct.). Den senest udmeldte nyplace-ringsrente for obligationer og pantebreve udgør 4 pct. Den maksimale beregningsrente udgør5 pct. minus PAL-skattesatsen, dvs. 4,6585 pct.Kravet om lige store løbende ydelser gælder for pensionsordninger med løbende udbetalinger,hvor udbetalingen starter den 25. april 2012 eller senere. Til og med 2016 kan pensionsinsti-tutterne dog anvende en beregningsrente på op til 4,6585 pct. ved beregning af pensionsydel-serne, uanset at denne beregningsrente eventuelt overstiger den maksimale rente.3.5.2. LovforslagetDet foreslås at præcisere, at tjenestemandspension ikke skal opfylde kravet om lige store lø-bende ydelser. Formålet er alene at sikre, at beskatningen af den udbetalte tjenestemandspen-sion fortsat sker med hjemmel i pensionsbeskatningsloven. Formålet med kravet om lige storeløbende ydelser er at hindre pensionskassernes og livsforsikringsselskabernes mulighed for atudforme udbetalingsprofilen i en pensionsordning med løbende udbetalinger på en måde, derikke harmonerer med formålet med fradragsloftet på årligt 50.000 kr. for indbetalinger til ra-tepension og ophørende alderspension og med kravet til ophørende alderspensioner om enudbetaling over mindst ti år.

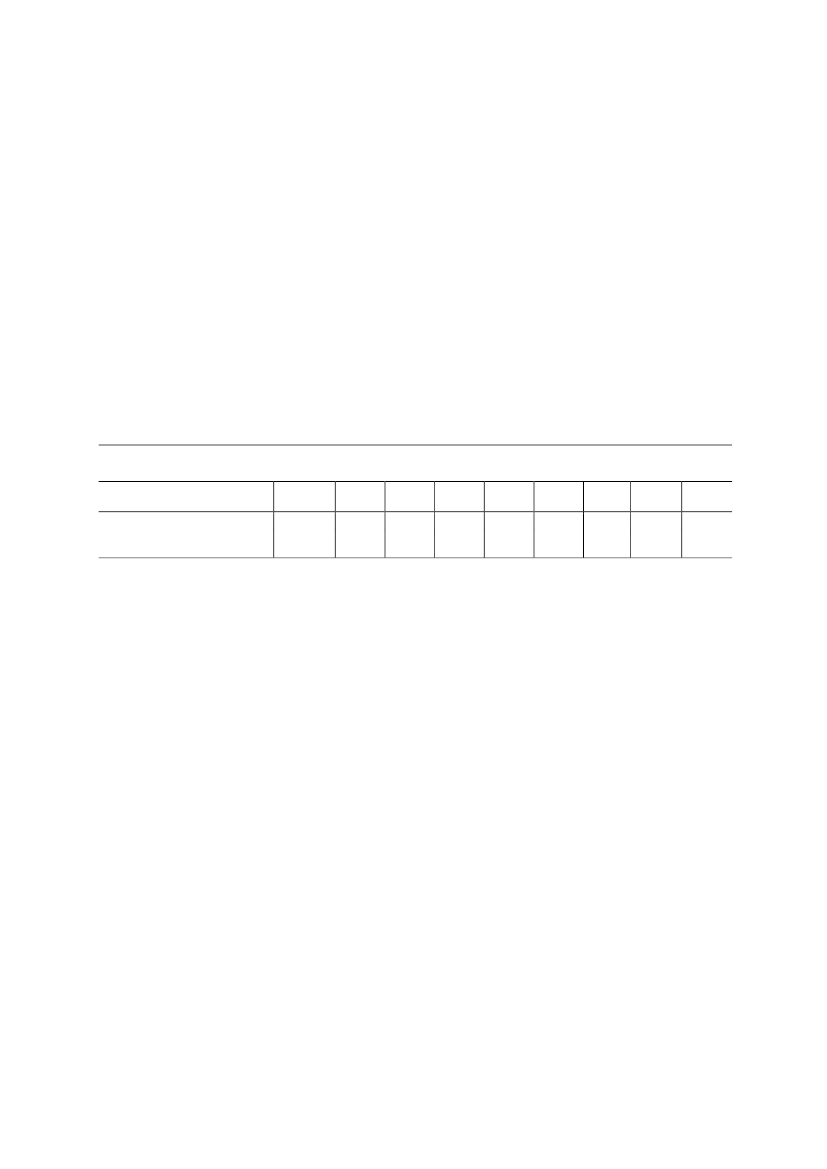

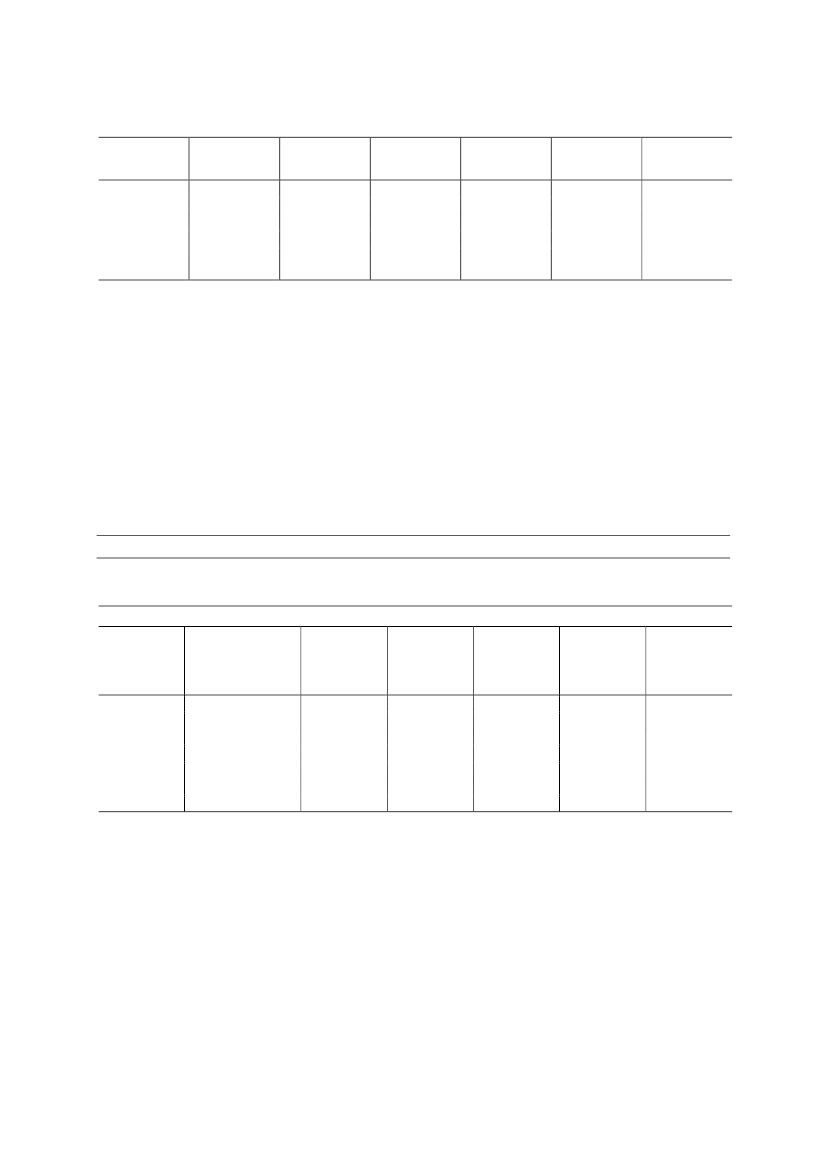

- 19 -Som pensionsbeskatningsloven er formuleret, fremgår det ikke med den ønskede tydelighed,om pensioner, som udbetales af det offentlige som følge af tidligere ansættelse i statens, fol-keskolens, folkekirkens, regionernes eller kommunernes tjeneste (tjenestemandspensioner)også er omfattet af kravet om lige store løbende ydelser. Det har dog ikke været hensigtenmed indførelsen af kravet om lige store løbende ydelser, jf. ovenfor, at tjenestemandspensio-nen skal opfylde kravet. For det første er tjenestemandspensionen lovreguleret, og det har denværet i mange år. Da der for det andet ikke sker indbetalinger til afdækning af tjenestemands-pensionsforpligtelserne, kan udformningen af tjenestemandspensionssystemet ikke have tilformål at omgå det fradragsloft for indbetalinger til ratepension og ophørende alderspension,der er indført med virkning fra og med 2010. For det tredje er den tekniske udformning afkravet om lige store ydelser, hvorefter der anvendes en maksimal renteforudsætning ved be-regningen af livsvarige og ophørende livsforsikrings- og pensionskasseydelser, tydeligvis ikketiltænkt at skulle gælde tjenestemandspensionen, hvis udbetalingsprofil i stedet er funderet pålov.4. Økonomiske konsekvenser for det offentligeSamlet set skønnes lovslaget at medføre et umiddelbart mindreprovenu på ca. 30 mio. kr. i2013 og ca. 40 mio. kr. i 2014. Forslaget skønnes at medføre et årligt varigt mindreprovenu påca. 5 mio. kr. efter automatisk tilbageløb på moms og afgifter. Mindreprovenuet kan henførestil den foreslåede forrentning af negativ skat ved omtegning af gennemsnitsrenteprodukter tilmarkedsrenteprodukter. Lovforslagets øvrige elementer har ingen nævneværdige provenu-mæssige konsekvenser.Lovforslaget har ingen provenumæssige konsekvenser for kommunerne og regionerne.Med lovforslaget foreslås en forrentning i perioden frem til udbetalingstidspunktet af den delaf den uudnyttede negative institutskat, der svarer til omtegningsbonussen.Omtegningsbonussen er en del af de ufordelte midler, og pensionsbranchen har oplyst, at deufordelte midler ultimo 2011 udgjorde ca. 200 mia. kr. Det er beregningsteknisk forudsat, at1/4 af de ufordelte midler på sigt vil blive udloddet som omtegningsbonus. Det svarer til, atomtegninger isoleret set medfører et negativt grundlag for beregning af institutskat på ca. 50mia. kr. Det er endvidere forudsat, at 1/3 af det negative grundlag på ca. 50 mia. kr. løbendevil blive modregnet i årets positive afkast, der beskattes på institutniveau. Dermed forudsættes2/3 af det negative grundlag, som skønnes at opstå som følge af omtegninger – svarende til etgrundlag på ca. 33 mia. kr. – ikke at kunne fradrages i løbende positivt afkast på institutni-veau. Skatteværdien af den negative institutskat, der forventes ikke at kunne blive modregneti det løbende positive afkast, svarer til ca. 5 mia. kr.

- 20 -Der findes ingen præcise oplysninger om, hvorledes den negative institutskat på ca. 5 mia. kr.vil fordele sig henover indkomstårerne, men på baggrund af oplysninger fra pensionsbranchener det forudsat, at den negative institutskat fordeler sig med 1 mia. kr. i 2012 og 2 mia. kr. ihvert af årene 2013 og 2014.Det skønnes på denne baggrund, at forrentningen af negativ institutskat, der kan henføres tilomtegningsbonusser, medfører et umiddelbart mindreprovenu på ca. 30 mio. kr. i 2013 og ca.40 mio. kr. i 2014. Den varige virkning skønnes at udgøre et årligt mindreprovenu på ca. 5mio. kr. efter automatisk tilbageløb på moms og afgifter. Det er forudsat, at forrentningen afden negative institutskat først bliver forbrugt i forbindelse med, at pensionsudbetalingernesker. Typisk vil pensionsudbetalingerne ske over en længere årrække, og tilbageløbet er der-for kun indregnet i varig virkning.

Tabel 1. Provenumæssige konsekvenser af forrentningen af negativ skat ved omtegning af gennemsnitsren-teprodukter til markedsrenteprodukterMio. kr. (2014-niveau)Umiddelbar provenuvirkningProvenuvirkning efter tilbageløb ogadfærd2013-30-302014-40-402015-45-452016-40-402017-40-402018-25-25201900Finansår2014-30-Varigvirkning--5

Amn: Det er beregningsteknisk forudsat, at rentetilskrivningerne tilfalder pensionsopsparerne. Forrentningen vil ske med Finanstilsynets fastsatte 5-årigediskonteringsrente, der er forudsat at udgøre hhv. 1,0 pct., 0,8 pct., 0,9 pct., 0,8 pct., 0,9 pct. og 1,1 pct. i perioden 2013-2018. Tilbageløbet er indregnet ivarig virkning.

For finansåret 2014 er mindreprovenuet 30 mio. kr., da pensionsafkastskatten betales i åretefter indkomståret udløb, og det er forudsat, at rentetilskrivningen, modsat den negative insti-tutskat, der kan henføres til omtegningsbonussen, vil blive modregnet i årets positive afkast.5. Administrative konsekvenser for det offentligeDet skønnes med nogen usikkerhed, at forslaget om tilbagebetaling og overførsel til en andenpensionsordning i indbetalingsåret af ikke-fradragsberettigede indbetalinger vil medføre enengangsudgift for SKAT på knap 2 mio. kr. til IT-udvikling.Godkendelsesordningen af ikke-fradragsberettigede pensionsindbetalinger forventes at giveadministrative lettelser for SKAT. I en overgangsperiode kan den administrative belastning afSKAT blive betydelig, hvilket dog forventes at blive mere end opvejet af den administrativelettelse, som SKAT senere vil opnå, når SKAT på det tidspunkt, hvor udbetalinger fra en så-dan ordning begynder, ikke skal bruge ressourcer på at kontrollere gamle oplysninger.6. Økonomiske konsekvenser for erhvervslivetForrentningen af den negative institutskat vil i nogen grad betyde, at det bliver mere økono-misk fordelagtigt for pensionsinstitutterne at tilbyde pensionsopsparerne at omlægge deresgennemsnitsrenteprodukt til et markedsrenteprodukt.

- 21 -

7. Administrative konsekvenser for erhvervslivet[TER]8. Administrative konsekvenser for borgerneDen foreslåede godkendelsesordning af ikke-fradragsberettigede indbetalinger vil medvirke tilat eliminere de nuværende problemer for pensionsopsparerene med hensyn til at fremskaffedokumentation herfor eventuelt mange år efter, at indbetalingen er sket.Lovforslaget skønnes i øvrigt ikke at have administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.10. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.Lovforslaget har inden fremsættelsen været på sendt i høring hos følgende:Advokatrådet, Akademikernes Centralorganisation, Arbejderbevægelsens Erhvervsråd, Ar-bejdsmarkedets Tillægspension, Cevea, Cepos, Danske Regioner, Danske Advokater, DanskErhverv, Danish Venture Capital and Private Equity Association, Dansk Aktionærforening,Datatilsynet, Den Danske Skatteborgerforening, DI, Erhvervsstyrelsen - Team Effektiv Regu-lering, Finanstilsynet, Finansrådet, Foreningen Danske Revisorer, Forsikring & Pension, FSR-danske revisorer, FTF, Håndværksrådet, InvesteringsForeningsRådet, Kommunernes Lands-forening, Landsorganisationen i Danmark, Lønmodtagernes Dyrtidsfond, Moderniseringssty-relsen, Pensionsstyrelsen, retssikkerhedschefen, SKAT, SRF Skattefaglig Forening, Styrelsenfor Fastholdelse og Rekruttering, Videncentret for Landbrug og Ældre Sagen.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/ mindreudgifterIngenNegative konsekven-ser/merudgifterSamlet set skønnes lovslagetat medføre et umiddelbartmindreprovenu på ca. 30 mio.kr. i 2013 og ca. 40 mio. kr. i

Økonomiske konsekvenserfor det offentlige

- 22 -2014. Forslaget skønnes atmedføre et årligt varigt min-dreprovenu på ca. 5 mio. kr.efter automatisk tilbageløb påmoms og afgifterFor finansåret 2014 er min-dreprovenuet 30 mio. kr.Lovforslaget har ingen pro-venumæssige konsekvenserfor kommunerne og regioner-ne.Det skønnes med nogen usik-kerhed, at lovforslaget vilmedføre en engangsudgift forSKAT på knap 2 mio.kr.

Administrative konsekven-ser for det offentlige

Økonomiske konsekvenserfor erhvervslivet

Administrative konsekven-ser for erhvervslivetAdministrative konsekven-ser for borgerne

Godkendelsesordningen afikke-fradragsberettigede pensi-onsindbetalinger forventes atgive administrative lettelser forSKAT. I en overgangsperiodekan den administrative belast-ning af SKAT blive betydelig,hvilket dog forventes at blivemere end opvejet af den admi-nistrative lettelse, som SKATsenere vil opnå, når SKAT pådet tidspunkt, hvor udbetalin-ger fra en sådan ordning be-gynder, ikke skal bruge res-sourcer på at kontrollere gamleoplysninger.Forrentningen af den negativeinstitutskat vil i nogen gradbetyde, at det bliver mere øko-nomisk fordelagtigt for pensi-onsinstitutterne at tilbyde pen-sionsopsparerne at omlæggederes gennemsnitsrenteprodukttil et markedsrenteprodukt.[TER]Den foreslåede godkendelses-ordning af ikke-

Ingen

[TER]Ingen

- 23 -fradragsberettigede indbetalin-ger vil medvirke til at elimine-re de nuværende problemer forpensionsopsparerene med hen-syn til at fremskaffe dokumen-tation herfor eventuelt mangeår efter, at indbetalingen ersket.Ingen

Miljømæssige konsekven-serForholdet til EU-retten

Ingen

Lovforslaget indeholder ikke EU-retlige aspekter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Efter gældende regler har en pensionskasse bl.a. fradrag for direkte udbetalinger af indkomst-årets formueafkast til nogle grupper af pensionsberettigede, som er oplistet i bestemmelsen.Der er tale om opsparere, der enten er skattepligtige på individniveau, eller som er fritaget forpensionsafkastskat, f.eks. fordi de ikke er fuldt skattepligtige og hjemmehørende i Danmarkeller Grønland, eller fordi de har en pensionsordning, der ikke er pensionsafkastskattepligtig.Ved udbetaling af formueafkastet til en pensionsopsparer med en skattepligtig ordning beskat-tes opspareren af udbetalingen efter pensionsafkastbeskatningslovens §§ 4 eller 4 a, uansetom udbetalingen er opbygget af indkomstårets eller tidligere års formueafkast, hvis opspare-ren er fuldt skattepligtig og hjemmehørende her til landet eller Grønland, ligesom det villehave været tilfældet, hvis formueafkastet i stedet var blevet tilskrevet opsparerens depot.Hensigten med institutbeskatningen af pensionskassen er, at det skal være en midlertidig be-skatning, indtil formueafkastet overføres til pensionsopsparerne, hvor den endelige beskatningsker, jf. bemærkningerne til bestemmelsen (lovforslag nr. L 10 af 28. november 2007 til pen-sionsafkastbeskatningslov). Bestemmelsen om beskatning af pensionskassen er derfor byggetop på en måde, så der bl.a. gives fradrag i institutbeskatningen, når formueafkastet beskatteshos opspareren. Herved undgås, at formueafkastet beskattes både hos pensionskassen og hosopspareren.

- 24 -Formuleringen af bestemmelsen har givet anledning til usikkerhed om, hvorvidt pensionskas-sen har fradrag for udbetaling af pensionisttillæg, der både kan bestå af indkomstårets for-mueafkast og formueafkast, der er opsparet fra tidligere indkomstår.Fradraget i institutbeskatningen bør ikke være afhængigt af, om det afkast, der udbetales tilkunden, stammer fra indkomstårets formueafkast eller fra tidligere års formueafkast. Det fore-slås derfor, at bestemmelsen præciseres således, at der ikke er tvivl om, at pensionskassenogså får fradrag i institutskatten, hvis den f.eks. udbetaler pensionisttillæg til pensionsopspa-rere, der er opbygget af tidligere indkomstårs formueafkast.Til nr. 2Der er tale om en konsekvensændring som følge af lovforslagets § 1, nr. 7, om forrentning afnegativ skat ved omtegning af gennemsnitsrenteprodukter til markedsrenteprodukter.Med forslaget udvides adgangen til at modregne negativ skat i indkomstårets positive skatmed en adgang til også at modregne forrentningen af den negative skat, der er overført til densærlige konto for negativ skat efter den foreslåede § 17, stk. 6, i pensionsafkastbeskatningslo-ven.Der foreslås herudover en modregningsrækkefølge således, at det i første omgang er negativskat og forrentningen heraf på den særlige konto for negativ skat, der skal anvendes til mod-regning i indkomstårets positive institutskat. Først når saldoen på den særlige konto for nega-tiv skat er nul, kan eventuel anden negativ skat modregnes i indkomstårets positive institut-skat, også selvom den negative skat på den almindelige konto for negativ skat er ældre endden negative skat på den særlige konto for negativ skat.For modregning af negativ skat på den særlige konto for negativ skat gælder, ligesom formodregning af negativ skat efter de almindelige regler, at hvis der er beregnet negativ skat forforskellige indkomstår, skal den ældste negative skat og de dertil knyttede renter anvendesførst.Til nr. 3Der er tale om en konsekvensændring som følge af lovforslagets § 1, nr. 2.Til nr. 4Der er tale om en konsekvensændring som følge af lovforslagets § 1, nr. 7.Med forslaget sikres det, at der foruden udbetaling af uudnyttet negativ skat på den særligekonto for negativ skat også kan ske udbetaling af de eventuelle uudnyttede renter, der er be-regnet af den negative skat, der kan udbetales.

- 25 -

Det følger herudover, at eventuelle renter tilskrevet den særlige konto for negativ skat i relati-on til udbetalingsreglen anses for at være opstået på samme tidspunkt som den negative skat,de er beregnet af. Er der kun foretaget én omtegning, udbetales de resterende uudnyttede ren-ter således samtidig med udbetalingen af den resterende uudnyttede negative skat på den sær-lige konto for negativ skat i det 6. indkomstår efter indkomståret, hvor den negative skat erberegnet. Hvis der er foretaget flere omtegninger over forskellige indkomstår, udbetales ren-terne på samme tidspunkt som den del af den negative skat, de er beregnet af.Til nr. 5 og 6Der er tale om konsekvensændringer som følge af forslagets § 1, nr. 7.Med forslaget sikres det, at loftet for opgørelsen af den negative skat, der kan udbetales, for-højes med summen af tilskrevne renter af saldoen på den særlige konto for negativ skat.Til nr. 7Efter gældende regler kan pensionsinstitutternes negative skat, der ikke er fradraget i de først-kommende 5 indkomstår efter indkomståret, hvor den negative skat er beregnet, under vissebetingelser udbetales. Den uudnyttede negative skat forrentes ikke.I1. pkt.foreslås det, at pensionsinstituttets negative skat opdeles i to konti for negativ skat –en almindelig konto for negativ skat og en særlig konto for negativ skat. På den særlige kontofor negativ skat føres den del af den uudnyttede negative skat, der kan henføres til udlodningaf omtegningsbonus som følge af omtegning af gennemsnitsrenteprodukter til markedsrente-produkter. Den særlige konto for negativ skat forrentes årligt ved indkomstårets udgang meden rente, der svarer til den 5-årige rente i den af Finanstilsynet offentliggjorte diskonterings-rentekurve på den sidste hverdag i indkomståret. Den resterende del af den negative skat førespå den almindelige konto for negativ skat, der ikke forrentes.I2. pkt.foreslås det, at beløb på den særlige konto for negativ skat ikke forrentes i det ind-komstår, hvori der sker udbetaling efter pensionsafkastbeskatningslovens § 17, stk. 2, elleroverførsel til den almindelige konto for negativ skat efter det foreslåede § 17, stk. 6, 6. pkt., ipensionsafkastbeskatningsloven. Bestemmelsen medfører, at der højst kan ske forrentning forde 5 indkomstår for hvilke, der ikke kan ske udbetaling af den uudnyttede negative skat.I3.og4. pkt.indføres et loft for den del af indkomstårets negative skat, der kan overføres tilden særlige konto for negativ skat. Efter 3. pkt. kan pensionsinstituttet højst overføre uudnyt-tet negativ skat svarende til indkomstårets positive betalte skat efter pensionsafkastbeskat-ningslovens §§ 4 eller 4 a af omtegningsbonus, der er tilskrevet de pensionsberettigedes depo-ter i pensionsinstituttet som følge af pensionsopsparernes omtegning af gennemsnitsrentepro-

- 26 -dukter til markedsrenteprodukter. Medbetaltpositiv skat forstås den pensionsberettigedesopgjorte positive skat efter §§ 4 eller 4 a af den tilskrevne omtegningsbonus forholdsmæssigtnedsat med en eventuel såkaldt ´82-friholdelse efter pensionsafkastbeskatningslovens § 10(dvs. pensionsopsparing til og med 1982 er friholdt for pensionsafkastskat).Efter 4. pkt. kan beløbet opgjort efter 3. pkt. tillægges den positive skat efter §§ 4 eller 4 a,som pensionsinstituttets kunder, der ikke er fuldt skattepligtige til Danmark eller Grønland,eller som er fuldt skattepligtige til Danmark eller Grønland, men er hjemmehørende i udlandeteller på Færøerne, ville skulle have betalt af omtegningsbonussen i indkomståret, hvis de hav-de været hjemmehørende her i landet eller i Grønland.I det omfang, sådanne pensionsopsparere har en pensionsordning i et dansk pensionsinstitut,skal de ifølge pensionsafkastbeskatningsloven ikke betale pensionsafkastskat af deres pensi-onsordninger. Tilskrivning af omtegningsbonus til disse pensionsopsparere i forbindelse medomtegning af gennemsnitsrenteprodukter til markedsrenteprodukter giver imidlertid anledningtil negativ institutskat på samme måde, som hvis omtegningsbonussen var tilskrevet en pensi-onsopsparer, der er fuldt skattepligtig her til landet eller Grønland.Det foreslås at give pensionsinstitutterne mulighed for at tillægge den negative skat, der kanhenføres til omtegning for disse personer, til den del af instituttets negative skat, der kan over-føres til den særlige konto for negativ skat, og som dermed kan forrentes i op til 5 år. Hermedbehandles negativ institutskat som følge af omtegning af gennemsnitsrenteprodukter til mar-kedsrenteprodukter på samme måde, uanset om den negative skat stammer fra tilskrivning afomtegningsbonus til personer, der er fuldt skattepligtige til Danmark eller Grønland, eller tilpersoner, der ikke er fuldt skattepligtige her til landet eller Grønland.Af5. pkt.følger det, at saldoen på den særlige konto for negativ skat forhøjes med forrentnin-gen af saldoen ved indkomstårets udløb. Kontoen nedsættes dels med et beløb svarende tilden negative skat og renterne heraf på kontoen for negativ skat, der er modregnet i indkomst-årets institutskat, jf. pensionsafkastbeskatningslovens § 17, stk. 1, dels med et beløb svarendetil indkomstårets udbetaling af negativ skat og heraf beregnede renter fra den særlige kontofor negativ skat, jf. pensionsafkastbeskatningslovens § 17, stk. 2.Det bemærkes i den forbindelse, at det følger af lovforslagets § 1, nr. 2, at det fortrinsvis ernegativ skat på den særlige konto for negativ skat, der skal anvendes til modregning i ind-komstårets positive institutskat. Herudover følger det af lovforslagets § 1, nr. 4, at udbetalingaf uudnyttet negativ skat på den særlige konto for negativ skat følger de almindelige regler forudbetaling af uudnyttet negativ skat med udbetaling i det 6. indkomstår efter indkomståret,hvor den negative skat er beregnet, og at uudnyttede renter på den særlige konto for negativskat udbetales på samme tidspunkt som den uudnyttede negative skat, de er beregnet af.

- 27 -

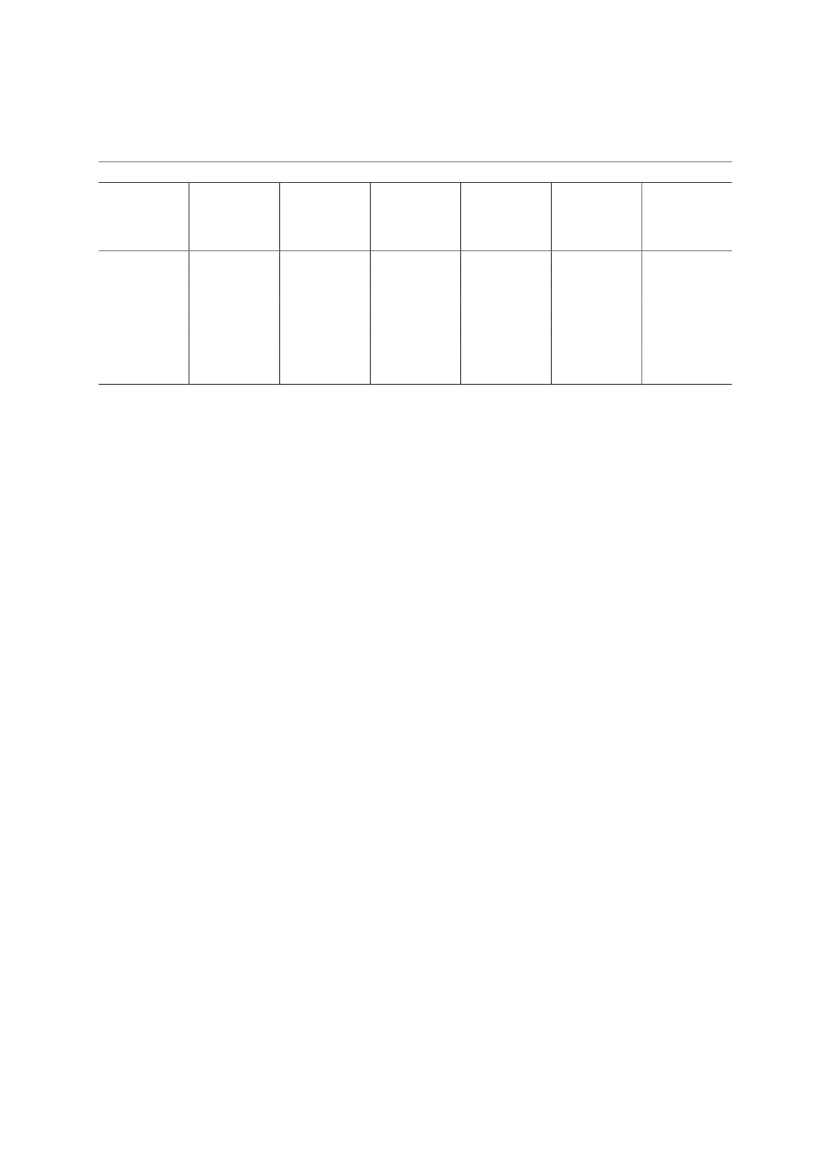

I6. pkt.foreslås det, at eventuel negativ skat og de deraf beregnede renter på den særlige kon-to for negativ skat, der ikke er modregnet i positiv institutskat eller udbetalt efter bestemmel-serne herfor i pensionsafkastbeskatningslovens § 17, stk. 2, jf. dog stk. 3 og 4, overføres tilden almindelige konto for negativ skat, der ikke forrentes.Det forventes, at hovedreglen vil være, at hele den uudnyttede negative skat og de deraf be-regnede renter på den særlige konto for negativ skat i langt de fleste tilfælde vil kunne rum-mes i det beløb, der kan udbetales efter pensionsafkastbeskatningslovens § 17, stk. 2, jf. dogstk. 3 og 4.Det kan imidlertid ikke udelukkes, at nogle institutter i enkelte tilfælde ikke vil kunne få ud-betalt hele den uudnyttede negative skat som følge af omtegning med tilhørende uudnyttederenter. Det kunne f.eks. være tilfældet, hvis instituttet mellem indkomståret 2010 og omteg-ningsåret har fået beregnet negativ skat f.eks. på grund af kurstab, lempelse for udenlandskeskatter eller omregnede afskrivninger på driftsmidler, der ikke fuldt ud har kunnet udnyttes tilmodregning de førstkommende 5 indkomstår efter indkomståret, hvor den negative skat erberegnet. I det tilfælde vil denne del af den uudnyttede negative skat kunne udbetales, hvisden ikke overstiger loftet for udbetaling af negativ skat i pensionsafkastbeskatningslovens §17, stk. 3 og 4, med den konsekvens, at der ikke altid under loftet for udbetaling af negativskat vil være plads til at udbetale den uudnyttede negative skat og deraf beregnede renter somfølge af omtegning.Med 6. pkt. sikres det således, at der ikke står beløb på den særlige konto for negativ skat til”evig” forrentning, fordi beløbet ikke inden for 5 indkomstår efter det indkomstår, hvor dennegative skat er beregnet, har kunnet udnyttes til modregning eller kunnet udbetales.Mekanismen for forrentning af negativ skat som følge af omtegning kan illustreres med føl-gende forenklede eksempler.Eksempel 1 – omtegning af ordninger med ’82 friholdelserOmtegning sker i indkomståret 2013, og den samlede pensionsafkastskat af omtegningsbo-nussen er 800.Det forudsættes i eksemplet, at den i eksemplet foretagne udbetaling for indkomståret 2018kan indeholdes i loftet for udbetaling af negativ skat efter pensionsafkastbeskatningslovens §17, stk. 3 og 4.Eksempel 1. Omtegning af ordninger med ’82 friholdelserIndkomstårInstitutskatIndividskat afomtegningsbonus,Den almindeligekonto for negativDen særlige kontofor negativ skatUdbetalingDen særlige kontofor negativ skat

- 28 -hvor der er 50 pct.’82-friholdelse201320142015201620172018-1.000-100100200-100100400-----skatultimo året førforrentning-6001-700-700-700-800-800-400-404-308-111-112-13ultimo året efterforrentning(1 pct.)-404-408-311-112-1130

6132

Note 1:For indkomståret 2013 er der en negativ skat på 1000. Heraf er de 800 negativ skat som følge af tilskrivning af omtegningsbonus. Af de 800 kan 400overføres til den særlige konto for negativ skat. De resterende 400 bliver stående på den almindelige konto for negativ skat og tillægges den negative skat på 200,som ikke skyldes omtegning, så der i alt står 600 på den almindelige konto for negativ skat.Note 2:I 2018 kan der udbetales 600 af de 800, der står på den almindelige konto for negativ skat tillagt de 13, der udgør den resterende del af den del af dennegative skat, der blev overført til den særlige konto for negativ skat i 2013. De resterende 200 på den almindelige konto for negativ skat har i 2018 ikke stået påkontoen for negativ skat i 5 år og kan derfor ikke udbetales endnu.

Eksempel 2 – omtegning, hvor negativ skat overstiger loftet for udbetaling af negativ skatOmtegning sker i indkomståret 2013, og den samlede pensionsafkastskat af omtegningsbo-nussen er 800.Ufordelte midler ultimo 2009Ufordelte midler ultimo 2017 og 2018Samlet PAL-skat betalt 2010-2013Loft, jf. PAL § 17, stk. 4: 800: 600: 100: 100 + (800-600) = 300

Eksempel 2. Omtegning, hvor negativ skat overstiger loftet for udbetaling af negativ skatDen særligeDen almindelige konto for negativkonto for negativ skat ultimo åretskatfør forrentning-200-200-800-300-808-300-716-300-5231-200-5282-534-434Den særligekonto for negativskat ultimo åretefter forrentning(1 pct.)-808-816-723-528-53403

Indkomstår2012201320142015201620172018

Institutskat (for etlivsforsikringsselskab)-200-800-100100200-100100

Individskat afomtegningsbonus800-----

Udbetaling

200100

Note 1:Primosaldoen på den almindelige konto for negativ skat er på 300. De 200, der er beregnet i 2012, kan udbetales under loftet for udbetaling af negativskat, jf. § 17, stk. 4. Til de resterende 100 skal lægges en negativ skat på 100 for 2017. Ultimosaldoen på den almindelige konto for negativ skat er herefter 200.Note 2:Primosaldoen på den almindelige konto for negativ skat er 200. Idet der pga. af loftet for udbetaling af negativ skat, jf. § 17, stk. 4, kun kan udbetales 100af de 434, der står på den særlige konto for negativ skat, overføres de resterende 334 til den almindelige konto for negativ skat, der herefter udgør 534.Note 3:Efter modregning af indkomstårets positive skat på 100 udgør saldoen på den særlige konto for negativ skat 434. Da loftet for udbetaling i 2018 er 300, ogder er udbetalt 200 i 2017, kan 100 udbetales, mens restsaldoen på 334 overføres til den almindelige konto for negativ skat. Ultimosaldoen på den særlige kontofor negativ skat er herefter 0.

Eksempel 3 – omtegning med to omtegningsrunderOmtegning sker i 2013 med en pensionsafkastskat af omtegningsbonussen på 800 og i 2014med en pensionsafkastskat af omtegningsbonussen på 400.Det forudsættes i eksemplet, at de i eksemplet foretagne udbetalinger for indkomstårene 2018og 2019 kan indeholdes i loftet for udbetaling af negativ skat efter pensionsafkastbeskatnings-lovens § 17, stk. 3 og 4.

- 29 -

Eksempel 3. Omtegning med to omtegningsrunderDen almindeligeIndividskat afkonto for negativomtegningsbonusskat800-200400-3001--300--300--400--200--200--100Den særlige kontofor negativ skatultimo året førforrentning-800-1.2082-1.1203-931-940-849-3190Den særlige kontofor negativ skatultimo året efterforrentning(1 pct.)-808-1220-1131-940-949-419500

Indkomstår20132014201520162017201820192020

Institutskat-1.000-500100200-1001001000

Udbetaling

63444196

Note 1:-200+(-500+400) = -300Note 2:-808+(-400) = -1.208Note 3:-1.220+100 = -1.120Note 4:(800*1,015)-(100*1,013)-(200*1,012)-(100)+(-200) = -634. I indkomståret 2013 overføres 800 til den særlige konto for negativ skat. Ideelt set ville de 800kunne have været forrentet i 5 år indtil udbetaling i 2018. I indkomståret 2015 modregnes 100 i positiv institutskat. Der skal derfor fratrækkes 100 forrentet i 3 årfra de 800 forrentet i 5 år. I indkomståret 2016 modregnes 200 i positiv institutskat. Derfor skal der fratrækkes 200 forrentet i 2 år fra de 800 forrentet i 5 årfratrukket de 100 forrentet i 3 år. Beløbet, der kan udbetales fra den særlige konto for negativ skat i 2018, nedsættes yderligere med de 100, der er modregnet ipositiv institutskat i 2018. Endelig tillægges beløbet de -200 på den almindelige konto for negativ skat, der blev beregnet i 2013 og derfor også kan udbetales i2018. I alt kan der derfor i 2018 udbetales en negativ skat på 634Note 5:(-849+434)*1,01 = 419Note 6:(-419+100) -100= -419. Den negative skat på -319 på den særlige konto for negativ skat, der kan udbetales i 2019, tillægges den negative skat på -100 påden almindelige konto for negativ skat, der har stået på kontoen i 5 år (de resterende 100 har kun stået på kontoen siden 2017 og kan derfor ikke udbetales endnu).I alt kan der derfor i 2019 udbetales en negativ skat på 419.

Til § 2Til nr. 1Efter pensionsbeskatningslovens § 2 skal en pensionsordning med løbende ydelser gå ud på atsikre pension i form af lige store løbende ydelser.Som pensionsbeskatningsloven er formuleret, fremgår det ikke med den ønskede tydelighed,om pensioner, som udbetales af det offentlige som følge af tidligere ansættelse i statens, fol-keskolens, folkekirkens, regionernes eller kommunernes tjeneste (tjenestemandspensioner),også er omfattet af kravet om lige store løbende ydelser.Kravet om lige store løbende ydelser er ikke tiltænkt løbende ydelser, som udbetales af detoffentlige som følge af tidligere ansættelse i statens, folkeskolens, folkekirkens, regionerneseller kommunernes tjeneste (dvs. tjenestemandspension), jf. pensionsbeskatningslovens § 2,nr. 1.I tjenestemandspensionssystemet er tjenestemandspensionen derimod udformet på den måde,at ved pensionering inden folkepensionsalderen opnås et tillæg (såkaldt under 65 års-tillæg),jf. tjenestemandspensionslovens § 6, stk. 3, der er afhængigt af den optjente pensionsalder, ogsom bortfalder ved folkepensionsalderen. Tillægget skal kompensere for den manglende fol-kepension. Denne udformning af tjenestemandspensionen med det særlige under 65 års-tillægmedfører, at den ikke kan anses for at opfylde kravet om lige store løbende ydelser, hvilket

- 30 -dog som nævnt heller ikke er meningen.Kravet om lige store løbende ydelser er opfyldt, hvis pensionsinstituttets beregningsgrundlagpå det tidspunkt, hvor udbetalingen af ydelserne starter, forventes at medføre lige store ydel-ser over hele ordningens udbetalingsperiode. Det følger af pensionsbeskatningslovens § 2, stk.2. Ved beregningen af ydelserne kan pensionsinstituttet således benytte en rente, der maksi-malt må svare til den til Finanstilsynet senest meddelte nyplaceringsrente for obligationer ogpantebreve, plus 1,5 procentpoint, fratrukket PAL-skattesatsen (15,3 pct.). Den senest ud-meldte nyplaceringsrente for obligationer og pantebreve udgør 4 pct. Den maksimale bereg-ningsrente udgør 5 pct. minus PAL-skattesatsen, dvs. 4,6585 pct.Som pensionsbeskatningslovens § 2, stk. 2, er formuleret, er den tydeligvis ikke tiltænkt atskulle gælde tjenestemandspensionen, hvis udbetalingsprofil i stedet er funderet på lov.Det foreslås derfor at præcisere, at kravet om lige store løbende ydelser ikke gælder for ydel-ser, der udbetales af det offentlige som følge af tidligere ansættelse i statens, folkeskolens,folkekirkens, regionernes eller kommunernes tjeneste, jf. pensionsbeskatningslovens § 2, stk.1, nr. 1.Til nr. 2, 3 og 10Efter pensionsbeskatningslovens § 20 A kan en pensionsopsparer få udbetalt sin kapitalforsik-ring eller opsparing i pensionsøjemed helt eller delvist, når han eller hun holder orlov til bør-nepasning efter lov om børnepasningsorlov.Muligheden for at holde børnepasningsorlov blev afskaffet ved indførelsen af den udvidedebarselsorlov. Da lov om børnepasningsorlov er ophævet den 1. juni 2011, jf. § 4, stk. 2, i lovnr. 141 af 25. marts 2002 om ændring af lov om ligebehandling af mænd og kvinder med hen-syn til beskæftigelse og barselorlov m.v., lov om dagpenge ved sygdom eller fødsel og lov ombørnepasningsorlov (Udvidelse af barselorloven og ændring af børnepasningsorloven)er detikke længere muligt helt eller delvist at få udbetalt kapitalpensioner, hvis pensionsopsparerenholder børnepasningsorlov.Det foreslås derfor som konsekvens af ophævelsen af børnepasningsorloven at ophæve pensi-onsbeskatningslovens § 20 A, jf. forslagets § 2, nr. 3.Efter pensionsbeskatningslovens 20, stk. 1, nr. 5, medregnes udbetalinger, der er omfattet afpensionsbeskatningslovens § 20 A til den skattepligtige indkomst. Som konsekvens af ophæ-velsen af pensionsbeskatningslovens § 20 A foreslås det at ophæve pensionsbeskatningslo-vens § 20, stk. 1, nr. 5, jf. forslagets § 2, nr. 2.