Skatteudvalget 2012-13

SAU Alm.del Bilag 28

Offentligt

Høring over udkast til ny bekendtgørelse om værdiansættelseaf motorkøretøjer mv. - Registreringsafgift

21. oktober 2012

På opfordring fremsendes mine bemærkninger til udkast for bekendtgørelse om værdiansættelse afmotorkøretøjer mv.

Vedhæftet;Priseksempler på diverse køretøjer, med uklar praksis.Trafikstyrelsens udkast til lempede regler for replica-biler.Trafikstyrelsens lempede regler for replica-biler pr. 1. juli 2012.Mine kommentarer til udkast for ovenstående lovforslag.(-indeholder væsentlige vinkler for afgiftsberegning af replicas).FDM´s kommentarer til udkast for ovenstående lovforslag.Referat af mødet med SKAT den 22. august 2012, vedr. afgift på replicas.(-indeholder væsentlige vinkler for afgiftsberegning af replicas).Artikel fra Motor Classic (Efteråret 2012)

Glad bil-hilsen / Best regards:Richardt Nordberg

Classic Investment CarsE-mail:[email protected]Tlf. +45 606 505 04Website:www.cic-auto.com

Veterankøretøjet§ 16.For køretøjer, der er mere end 35 år gamle og fremtræder som ved første registrering, fastsættes denafgiftspligtige værdi til 40 pct. af nyprisen.Stk. 2.For ombyggede/reparerede veterankøretøjer, der har mistet deres identitet som veterankøretøj(original stand), kan værdiansættelsen tage udgangspunkt i den tekniske årgangsbestemmelse, der erfastsat af synsvirksomheden/Færdselsstyrelsen, såfremt der fremlægges dokumentation herfor. Etombygget veterankøretøj kan således ikke afgiftsberigtiges efter bestemmelsen i stk. 1.BrændstofforbrugReglerne for tillæg og fradrag for brændstofforbrug gælder også veterankøretøjer.

Hvad betyder fremtræder og hvorfor praktiseres lovgivningen så forskelligt? -der er mange diskussioner påblogs og boards på nettet og jeg har ved møde med FDM og deres jurister samt foretræde i Skatte ogTransport udvalgene påvist uklar praksis på afgift området for replica-biler i Danmark. Der er således storbinding mellem SKAT og Transport-ministeriets regler/love i forbindelse med Toldsyn og syn, der dannergrundlag for den afgiftspligtige værdi. Ved møde hos FDM, har de givet mig medhold i min synspunkter ogindholdet kan læses i sidste nummer af FDM Classic hvor jeg har bedt mit navn udeladt. (Vedhæftet). Påmøde med Trafikstyrelsen den 6. marts 2012 og SKAT den 22. august 2012 har jeg hos begge instanser fåetmedhold i uklar praksis på området og dermed stor forskelsbehandling for såvel virksomheder som borger.Dette er bl.a. dokumenteret ud fra min omfattende dokumentation på 9 stk. A4 mapper. På mødet medSKAT den 22. august deltog bl.a. Jørn Nysum Schoop, som også var målløs over min dokumentation, så retevt. henvendelse i egne rækker.Med bl.a. baggrund i mine 2 foretræder og dokumentation samt møder med Trafikstyrelsen, har sammemyndighed måtte foretage hastig lovændring for replica biler, men uden SKAT har rettet sine regler ogdette er påpeget overfor Trafikminister Henrik Dam og Trafikministeriets jurist Tine Lund Jensen. FDM givermedhold i, at der skal rettes begge steder, da det giver anledning til forvaltningsretslige brud.De nye lempede regler for replica-biler er vedhæftet sammen med referat af mødet med SKAT den 22.august 2012.Nedenstående tal taler vidst for sig selv…SKM-nummerMyndighedSagsnummerSKM2012.165.ØLRØstre Landsret5. afdeling, B-3241-10, B-3422-10 og B-3664-10

Det er oplyst, at SKAT har truffet ca. 37.000 afgørelser om omberegning af registreringsafgift af brugtekøretøjer i henhold til § 4, stk. 2, i lov nr. 265 af 23. april 2008. Landsskatteretten har behandlet 21 sager,hvoraf 4 sager er indbragt for domstolene. De foreliggende sager er således prøvesager i sagskomplekset.

http://www.skat.dk/SKAT.aspx?oID=2035510

Jeg har ved foretræde kommet med følgende forslag;

Forslag til forenkling af uklar praksis…Hobby køretøjer, replicas derfremstårmodelmæssigt som biler ældre end 35 år, som har TÜV ellerUS godkendelse / registrerings attest kan godkendes i DK. Afgift ca. Tkr. 40 med speciellenummerplader, hvor der tillægges tilhørende begrænsninger for anvendelse og tidspunkter. (Somman gør i f.eks. Tyskland)Biler ældre end 35 år og op til 45 år (1968 - 1977) Ca. Tkr. 20Biler ældre end 45 år og op til 55 år (1956 – 1967) Ca. Tkr. 10Biler ældre end 55 år ( - op til 1955) Ca. Tkr. 5

Det giver en enkel og logisk sagsbehandling og alle (SKAT, borger og virksomheder) ved hvad der skalbetales. Beløbsstørrelsen kan gennemsnit beregnes for de køretøjer der er betalt afgift af gennem de sidstepar år og dermed danne udregningsmodel, så der kommer det samme beløb i Statskassen, plus, minis altefter hvad man vælger.Hobby køretøjer og replicas:Hvad er en replica…?En kopi bil…!Det er en efterligning af en original. Særligt på baggrund af klassiske og legendariske køretøjer, som er laveti små serier og oftest er de bygget på en donerbil. I Tyskland godkendes de på specielle historiske pladermed tilhørende begrænsninger, om ikke at måtte være primært køretøj, ikke må anvendes til kørsel tilarbejde, årlig KM begrænsning osv.På næste side kommer der et par eksempler.

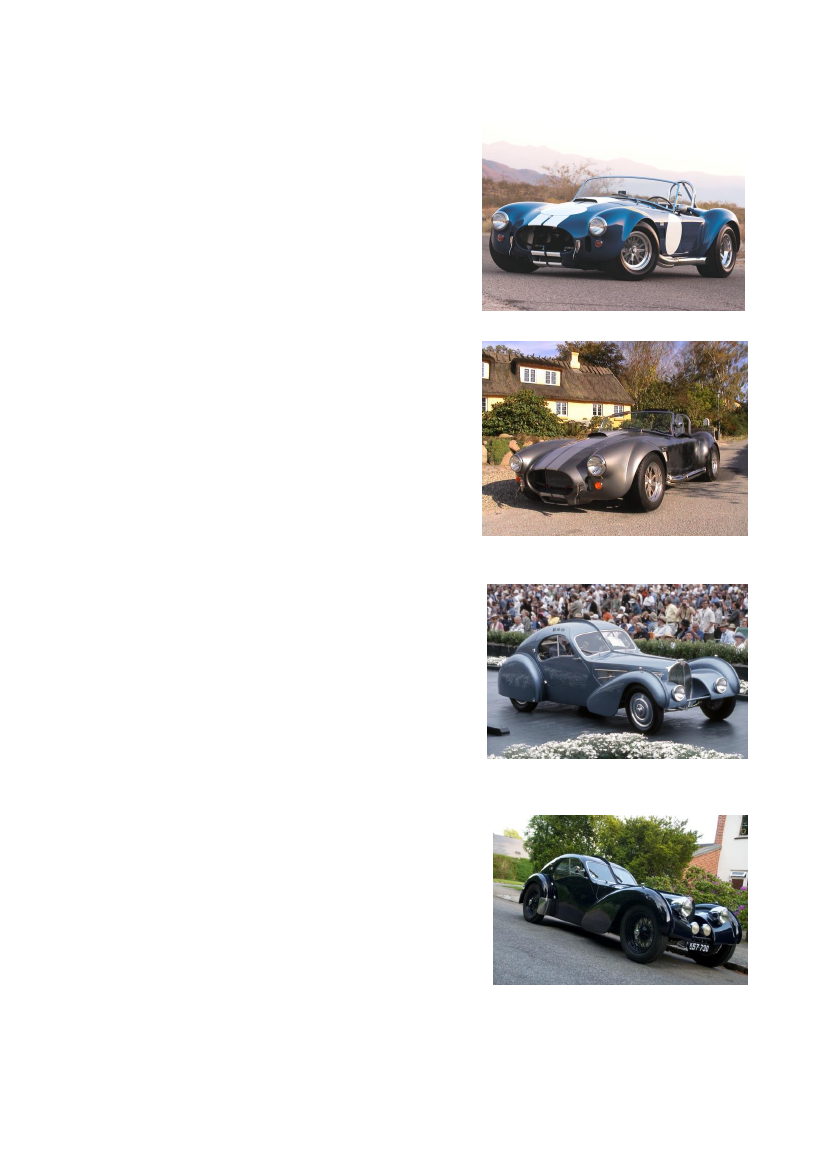

Original AC CobraHandelsværdi ca. kr. 8 – 32 mill.Afgift ca. Tkr. 31.

AC Cobra replica(kopi bil)Handelsværdi ca. Tkr. 150 – 300.Der er betalt fra Tkr. 31 og op til ca. Tkr. 180 i afgift forsamme type køretøj af model AC Cobra replica. Enreplica koster mindre end 1/10 del af originalen ogher forlanges der op til Tkr. 180 i afgift som er mereend 500% i afgift for en kopi

Original Bugatti Type 57 AtlanticSolgt på auktion i 2008 til kr. 180 mill.Afgift ca. Tkr. 5

Bugatti Type 57 Atlantic replica (Kopi bil)Handelsværdi ca. kr. 2 mill. DK-plader.Afgift betalt for dette køretøj ca. Tkr. 5Hvis der skal betales efter handelsværdien, så enderden på kr. 3.6 mill. Hvor er logikken for et hobbykøretøj???

Se desuden vedhæftede med flere eksempler…

Uddrag af referat med SKAT den 22. august 2012

5. V/Richardt Nordberg: Da SKAT oplyser, at reglerne for replica-biler er klare, vil jeg medbringe5 replica-biler fra udenlandske homepages.Materialet blev ikke fremlagt, da mødekredsen var for flinke, men fremlagt mundtligt. Det drejedesig om én type replica af mærket Auburn fra 1936 med 5 forskellige priser fra $ 15.000,- til $75.000,- altså priser fra under Tkr. 100 og op til Tkr. 450. Spørgsmålet til SKAT var hvordan dissekøretøjer skulle prissættes. Der blev meget stille… og jeg overførte det til AC Cobra replica, hvorman har prissat flere til ca. kr. 180.000,- Derfor er det ikke holdbart, at SKAT prissætter en bestemttype køretøj med én afgift.Der var enighed om, at situationen ikke er holdbar!Ved export tilbagebetales der ikke registreringsafgift••••Ved samme lejlighed kan nævnes at Veteran afgiftikkereturneres ved eksport, da beløbet ikkeanses for anseligt.Excalibur 1976 og veteran afgift Tkr. 60 -de fleste skal tjene mellem Tkr. 120 og Tkr. 150.Ferrari 308 GTB 1977 og veteran afgift Tkr. 64Hvor er varens frie bevægelighed i EU? -da køretøjet vil være mindst Tkr. 60 dyrere at sælge for endansker, i forhold til en sælger i Tyskland!

•

EU Type godkendte biler til kørsel på vej, hvoraf go-kart må køre på motorvejen med 80 Km/t. Vistpå TV2 NEWSAfgift mellem kr. 2.000 og kr. 10.000,-

•

Sikkerhedsmæssigt livsfarlige!

For høj afgift ved importPolitiken nov. 2010Næsten to tredjedele af dem, der klager over størrelsen af registreringsafgiften ved import af en brugt bil,får medhold. 62 pct. fik i 2009 sænket registreringsafgiften ved import efter klage.Kun 10 % vælger at klage!Vedr afgift på Dodge Viper GTS 1996SKAT i Høje Tåstrup startede med en pris på Tkr. 440Efter en kort samtale endte de på Tkr. 400Efter en tur i motorankenævn og landsskatteretten endte prisen på Tkr. 283. Det med de sammeargumenter som SKAT fik fra starten.Hvorledes skal man kunne drive forretning på dette?BrændstofforbrugReglerne for tillæg og fradrag for brændstofforbrug gælder også veterankøretøjer.Denne regel er jo vanvittig for et køretøj der kører omkring 1 -2 Tkm om året, set i forhold til samme reglerfor en biil der kører på vejene hver dag! Denne regel for brændstof tillæg overstiger eller er næsten densamme som veteranafgiften for flere biler.Afgiftberegning af sikkerhedsudstyrDet er dårligt for trafiksikkerheden, at afgiftsloven ikke accepterer bedre sikkerhed på vejene. Ændre kantromlebremser til skivebremser anses køretøjet ikke som original veteran og kan dermed ikkeafgiftberegnes efter regler for veterankøretøjer, men beregnes efter handelsværdien. Dette er gældendefor såvel motorcykler som biler. Bedre undervogn, hjulophæng, bremser og styretøj bør værdsættes ogdermed ikke ændre på afgiften. Det må kunne findes bedre regler på dette område.Vedhæftet;Priseksempler på diverse køretøjer, med uklar praksis.Trafikstyrelsens udkast til lempede regler for replica-biler.Trafikstyrelsens lempede regler for replica-biler pr. 1. juli 2012.Mine kommentarer til udkast for ovenstående lovforslag.(-indeholder væsentlige vinkler for afgiftsberegning af replicas).FDM´s kommentarer til udkast for ovenstående lovforslag.Referat af mødet med SKAT den 22. august 2012, vedr. afgift på replicas.(-indeholder væsentlige vinkler for afgiftsberegning af replicas).Artikel fra Motor Classic (Efteråret 2012)

Glad bil-hilsen / Best regards:Richardt Nordberg

Classic Investment CarsE-mail:[email protected]Tlf. +45 606 505 04Website:www.cic-auto.com