Skatteudvalget 2012-13

SAU Alm.del Bilag 278

Offentligt

SkatteministerietUdkast

J.nr. 13-0193453

Forslagtil

Lov om ændring af lov om inddrivelse af gæld til det offentlige ogkildeskatteloven(Adgang for kommunalt ejede forsyningsvirksomheder til skyldners cpr-nr. i forbindelse medoverdragelse af restancer til inddrivelse hos restanceinddrivelsesmyndigheden og hjemmel tilhenstand med indregnet restskat)§1I lov nr. 1333 af 19. december 2008 om inddrivelse af gæld til det offentlige, som ændretsenest ved § 2 i lov nr. 649 af 12. juni 2013, foretages følgende ændringer:1.I§ 2indsættes efter stk. 4 som nyt stykke:»Stk. 5.Ved overdragelsen af fordringer til restanceinddrivelsesmyndigheden skal enkommunalt ejet forsyningsvirksomhed eller den, der på vegne af en kommunalt ejetforsyningsvirksomhed opkræver fordringen, oplyse skyldnerens cpr-nr. Inden overdragelsenskal den kommunalt ejede forsyningsvirksomhed eller den, der på vegne af denne opkræverfordringen, skriftligt opfordre skyldneren til inden for en nærmere fastsat frist at oplyse sitcpr-nr., medmindre den kommunalt ejede forsyningsvirksomhed eller den, der på vegne afdenne opkræver fordringen, allerede har skyldnerens cpr-nr. Den kommunale ejer afforsyningsvirksomheden er forpligtet til på anmodning fra forsyningsvirksomheden eller den,der på vegne af denne opkræver fordringen, til brug for kontrol af skyldnerens oplysning omsit cpr-nr. at oplyse skyldnerens cpr-nr. Samme pligt har den kommunale ejer afforsyningsvirksomheden, hvis skyldneren ikke rettidigt oplyser sit cpr-nr. I den skriftligeopfordring til skyldneren skal der gives oplysning om adgangen til at indhente skyldnerenscpr-nr. hos den kommunale ejer af forsyningsvirksomheden.«Stk. 5-7 bliver herefter stk. 6-8.2.I§ 2, stk. 5,der bliver stk. 6, ændres»stk.6« til: »stk. 7«.3.I§ 2, stk. 7,der bliver stk. 8, ændres»stk.1-6« til: »stk. 1-7«.§2I kildeskatteloven, jf. lovbekendtgørelse nr. 1403 af 7. december 2010, som ændret senest

-2-ved § 7 i lov nr. 894 af 4. juli 2013, foretages følgende ændring:1.I§ 89indsættes somstk. 2:»Told- og skatteforvaltningen kan meddele en person henstand med restskat m.v., deropkræves ved indregning efter § 61, stk. 3, hvis indregningen medfører, at der hos personenikke vil kunne gennemføres inddrivelse ved en afdragsordning, der er baseret på personensaktuelle nettoindkomst, i tilfælde af forfalden gæld til det offentlige.«§3Stk. 1.Loven træder i kraft den 1. januar 2014.Stk. 2.For fordringer, der inden lovens ikrafttræden er overdraget tilrestanceinddrivelsesmyndigheden uden at være påført skyldnerens cpr-nr., kan en kommunaltejet forsyningsvirksomhed eller den, der på vegne af en kommunalt ejetforsyningsvirksomhed opkræver fordringen, kræve cpr-nr. oplyst i overensstemmelse med §1, nr. 1, med henblik på videregivelse til restanceinddrivelsesmyndigheden.

-3-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer3.1. Adgang til cpr-nr. for kommunalt ejede forsyningsvirksomheder i forbindelse medoverdragelsen af fordringer til SKAT3.1.1. Gældende ret3.1.2. Lovforslaget3.2. Henstand med indregnet restskat3.2.1. Gældende ret3.2.2. Lovforslaget4. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema1. IndledningGennem de senere år er reglerne for inddrivelse af gæld til det offentlige flere gange blevetændret med henblik på at effektivisere inddrivelsen og derved forhindre yderligere stigningeri de offentlige restancer.Med dette for øje og for at sikre en effektiv administration er der behov for yderligere enlovændring, som vil sikre en mere effektiv og ressourcebesparende inddrivelse hos SKATsom restanceinddrivelsesmyndighed af fordringer, som opkræves af kommunalt ejedeforsyningsvirksomheder.Efter kildeskattelovens § 61, stk. 3, indregnes restskat i forskudsskatten for indkomståret efteråret for udskrivningen af årsopgørelsen. Indregningen er beløbsmæssigt begrænset til 18.300kr., men for personer med en lav indkomst vil indregningen reducere et i forvejen lavtrådighedsbeløb. For at kunne hjælpe disse personer er der behov for at kunne yde henstandmed den indregnede restskat, så denne kan betales på et senere tidspunkt.

-4-2. Lovforslagets formål og baggrundSom et led i kommunalreformen overtog SKAT fra den 1. november 2005 inddrivelsen afkommunernes gæld. Kommunerne er således i dag forpligtede til at gøre brug af SKAT somrestanceinddrivelsesmyndighed for alle deres krav. Dette gælder også for kommunalt ejedeforsyningsvirksomheder, der er udskilt fra den kommunale forvaltning til drift i selvstændigeselskaber i form af f.eks. aktie-, anparts- eller interessentskaber. Disse virksomheder varetagertypisk opgaver på områderne vand, spildevand, fjernvarme, gas og lignende.Effektiviteten af SKATs inddrivelse af offentlige krav afhænger i høj grad af, omfordringshaverne er i stand til at levere oplysninger vedrørende deres skyldneres cpr-nr. ogcvr-nr.I dag beror det ofte på tilfældigheder, om de kommunalt ejede forsyningsvirksomheder er istand til at levere de fornødne oplysninger vedrørende deres personlige skyldneres cpr-nr., daforsyningsvirksomhederne ikke har krav på at få disse oplysninger udleveret hverken afoffentlige myndigheder eller af skyldnerne selv. Derimod er de kommunalt ejedeforsyningsvirksomheder altid i stand til at levere de fornødne oplysninger vedrørende dereserhvervsdrivende skyldneres cvr-nr., da der er fri adgang til oplysninger herom i Det CentraleVirksomhedsregister.Lovforslagets formål er derfor at tilvejebringe det fornødne hjemmelsgrundlag på området,således at de kommunalt ejede forsyningsvirksomheder eller den, der på vegne af enkommunalt ejet forsyningsvirksomhed opkræver fordringen, fremover altid vil være i stand tilat levere det fornødne cpr-nr. på skyldneren ved overdragelse til SKAT. De kommunalt ejedeforsyningsvirksomheders krav vil herefter systemmæssigt kunne inddrives på lige fod medandre offentlige krav, hvilket vil effektivisere inddrivelsen af forsyningsvirksomhederneskrav.Lovforslaget har desuden til formål at skabe hjemmel til at yde personer med en lav indkomsthenstand med restskat, som i medfør af kildeskattelovens § 61, stk. 3, er blevet indregnet ipersonernes forskudsskat. En sådan henstandspraksis blev indført i 2006, men i 2012 blev detkonstateret, at denne praksis ikke havde hjemmel i lovgivningen, og den blev derfor bragt tilophør.3. Lovforslagets enkelte elementer3.1. Adgang til cpr-nr. for kommunalt ejede forsyningsvirksomheder i forbindelse medoverdragelsen af fordringer til SKAT3.1.1. Gældende retDe kommunalt ejede forsyningsvirksomheder, der er udskilt fra den kommunale forvaltningtil drift i selvstændige selskaber, regnes i forhold til CPR-loven for private juridiske personer.

-5-Dette gælder også, selv om der er tale om offentlig virksomhed, som er henlagt til drift iselskabsretlig form, og selv om de pågældende selskaber er 100 pct. kommunalt ejede.Som det er i dag, har de kommunalt ejede forsyningsvirksomheder i deres egenskab af privatejuridiske personer i CPR-lovens forstand ikke adgang til Det Centrale Personregister på linjemed offentlige myndigheder, ligesom de heller ikke i øvrigt kan få adgang til deres kunderscpr-nr. via en forespørgsel til andre offentlige myndigheder. Kunderne har heller ikke pligt tilselv at oplyse cpr-nr. Medmindre kunden selv har oplyst sit cpr-nr., vil krav, der overdragestil SKAT med henblik på inddrivelse, følgelig ikke være påført skyldnerens cpr-nr.Hvis en kommunalt ejet forsyningsvirksomhed ikke er i stand til at levere et cpr-nr. på enskyldner i forbindelse med overdragelsen af et krav til inddrivelse hos SKAT, er SKAT i dagnødsaget til at oprette kravet på et fiktivt cpr-nr. Dette indebærer – foruden at skabeusikkerhed om skyldnerens identitet – at SKAT ikke er i stand til at gøre brug aflønindeholdelse over for skyldneren, da lønindeholdelse forudsætter et cpr-nr. på skyldneren.Den manglende adgang til lønindeholdelse nedsætter effektiviteten i inddrivelsen af dekommunalt ejede forsyningsvirksomheders krav, da lønindeholdelse er det mest effektiveinddrivelsesværktøj over for denne type af restancer. SKAT er nødsaget til at inddrive gældenved hjælp af andre inddrivelsesmidler som f.eks. udpantning (udlæg). Da de kommunalt ejedeforsyningsvirksomheders krav er karakteriserede ved at være mange og små, vilressourcetrækket ved at anvende et sådant inddrivelsesmiddel i forhold til disse krav bliveuforholdsmæssigt stort. I sin yderste konsekvens kan det manglende cpr-nr. indebære, atSKAT ikke er i stand til at inddrive et krav, inden det forældes.Hvis en kommunalt ejet forsyningsvirksomhed derimod er i stand til at levere et cpr-nr. påskyldneren i forbindelse med overdragelsen af et krav til inddrivelse hos SKAT, har SKATmulighed for at lønindeholde for kravet og dermed yde en optimal inddrivelsesindsats.De forskelligartede muligheder for at inddrive forsyningsvirksomhedernes krav, alt afhængigaf om der foreligger et cpr-nr. på skyldneren eller ej, afstedkommer en uensartet og ineffektivsagsbehandling. Hertil kommer, at forsyningsvirksomhederne af systemtekniske årsager måoversende sagerne manuelt (dvs. som papirpost) til SKAT, hvis der ikke foreligger et cpr-nr.på skyldneren.Samlet betyder disse begrænsninger i forsyningsvirksomhedernes adgang til skyldnernes cpr-nr., at en automatiseret inddrivelse, der var en af hovedbegrundelserne for samlingen af heleinddrivelsesopgaven hos SKAT, ikke kan gennemføres fuldt ud i relation tilforsyningsvirksomhedernes krav. Den manglende adgang til cpr-nr. vil endvidere i høj gradvanskeliggøre udnyttelsen af automatikken i EFI (Ét Fælles Inddrivelsessystem) for denne

-6-type af krav, idet det er en forudsætning, at kravene i videst muligt omfang overdrages på cpr-nr.Ultimo 2012 var der registreret 21.977 debitorer og 174.963 debitorforhold i SKATsinddrivelsessystemer vedrørende gæld til forsyningsvirksomheder. Den samlede gæld tilforsyningsvirksomheder, der var under inddrivelse hos SKAT ultimo 2012, udgjorde godt 176mio. kr.3.1.2. LovforslagetDet foreslås, at der i lov om inddrivelse af gæld til det offentlige tilvejebringes enlovhjemmel, der giver de kommunalt ejede forsyningsvirksomheder eller den, der på vegne afen kommunalt ejet forsyningsvirksomhed opkræver fordringen (typisk etadministrationsselskab), adgang til at kræve cpr-nr. oplyst af den kommunale ejer afforsyningsvirksomheden, hvis skyldneren ikke selv oplyser sit cpr-nr. efter skriftligt at væreblevet opfordret dertil.Det foreslås, at det kommer til at fremgå af bestemmelsen, at en kommunalt ejetforsyningsvirksomhed eller den, der på vegne af den kommunalt ejede forsyningsvirksomhedopkræver fordringen, får pligt til at oplyse skyldnerens cpr-nr. i forbindelse medoverdragelsen af fordringen til inddrivelse hos restanceinddrivelsesmyndigheden, som erSKAT.Ligeledes foreslås det, at en kommunalt ejet forsyningsvirksomhed eller den, der på vegne afen kommunalt ejet forsyningsvirksomhed opkræver fordringen, inden overdragelsen tilinddrivelse skriftligt skal opfordre skyldneren til at oplyse sit cpr-nr. inden for en frist, derfastsættes i den skriftlige opfordring til skyldneren, medmindre skyldnerens cpr-nr. alleredekendes.Det foreslås endvidere, at en kommunalt ejet forsyningsvirksomhed eller den, der på vegne afen kommunalt ejet forsyningsvirksomhed opkræver fordringen, til brug for kontrol af denenkelte skyldners oplysninger vedrørende sit cpr-nr. kan indhente skyldnerens cpr-nr. hos denkommunale ejer af forsyningsvirksomheden. Det foreslås, at samme ret består, hvisskyldneren ikke rettidigt oplyser sit cpr-nr.Endelig foreslås, at det i den skriftlige opfordring til skyldneren skal oplyses, at denkommunalt ejede forsyningsvirksomhed eller den, der på dennes vegne opkræver fordringen,kan indhente oplysningen om skyldnerens cpr-nr. hos den kommunale ejer afforsyningsvirksomheden til brug for kontrol af skyldnerens oplysning om sit cpr-nr., og atoplysningen tillige kan indhentes, hvis skyldneren ikke rettidigt oplyser sit cpr-nr.

-7-Den skriftlige opfordring kan gives i forbindelse med den underretning, som skyldneren imedfør af § 2, stk. 4, i lov om inddrivelse af gæld til det offentlige skal have omoverdragelsen til SKAT, inden overdragelsen finder sted.Da oplysninger om cpr-nr. i sagens natur er personoplysninger, er den behandling afoplysningerne, som en kommunalt ejet forsyningsvirksomhed eller den, der på vegne af enkommunalt ejet forsyningsvirksomhed opkræver fordringen, foretager vedrørendeskyldnerens cpr-nr., omfattet af persondatalovens regler, herunder af lovens § 11, stk. 2, nr. 1,hvorefter private må behandle oplysninger om personnummer, når det følger af lov ellerbestemmelser fastsat i henhold til lov. Behandlingen af oplysningen om skyldnerens cpr-nr.skal derfor ske i overensstemmelse med persondatalovens regler.Endelig foreslås det, at der i loven indsættes en overgangsregel, hvorefter der også forfordringer, som inden lovens ikrafttræden er overdraget til inddrivelse hos SKAT uden atvære påført skyldnerens cpr-nr., er adgang for en kommunalt ejet forsyningsvirksomhed ellerden, der på vegne af en kommunalt ejet forsyningsvirksomhed opkræver fordringen, til atkræve cpr-nr. oplyst i overensstemmelse med lovforslagets § 1, nr. 1, med henblik påvideregivelse til SKAT.Hvis en kommunalt ejet forsyningsvirksomhed har sendt en fordring til inddrivelse indenlovens ikrafttræden, vil skyldnerens cpr-nr. måske ikke foreligge, hvorfor inddrivelse ikke kanske ved lønindeholdelse. Dette kunne foranledige forsyningsvirksomheden til at tilbagekaldefordringen for at genfremsende den til inddrivelse efter lovens ikrafttræden – nu medskyldners cpr-nr. Hvis en fordring tilbagekaldes, vil den imidlertid miste sin plads idækningsrækkefølgen, jf. § 4 i lov om inddrivelse af gæld til det offentlige, og en ny pladsopnås ved genfremsendelsen. Formålet med overgangsreglen er således at sikre, atkommunalt ejede forsyningsvirksomheder også kan få en effektiv inddrivelse af fordringer,der er sendt til inddrivelse inden lovens ikrafttræden, uden at skulle tilbagekalde fordringernemed henblik på genfremsendelse.3.2. Henstand med indregnet restskat3.2.1. Gældende retNår årsopgørelsen for en skatteborger udskrives senest den 1. oktober i året efter indkomståretog viser en restskat, vil denne med et tillæg efter kildeskattelovens § 61, stk. 2, blive overførttil det efterfølgende år med indtil 18.300 kr. (2010-niveau). Restskatten bliver således fordeltsom en månedlig forhøjelse af den a conto opkrævede A-skat, B-skat ellerarbejdsmarkedsbidrag. Reglerne for opkrævning af restskat gennem indregning findes ikildeskattelovens § 61, stk. 3.Restskat m.v., der overstiger indregningsgrænsen på 18.300 kr., opkræves i tre rater i

-8-overensstemmelse med kildeskattelovens § 61, stk. 4.SKAT indførte i 2006 med SKAT-meddelelsen SKM2006.155.SKAT en praksis, hvorefterder kunne ydes kontanthjælpsmodtagere på løbende varig hjælp henstand med indregnetrestskat, fordi disse personer kunne komme i økonomisk trang ved indregningen af envæsentlig restskat. Praksis blev fulgt op af SKAT-meddelelsen SKM2007.660.SKAT, derfejlagtigt gik ud fra, at indregningen af restskat efter kildeskattelovens § 61, stk. 3, ikke varobligatorisk, men blot en mulighed. Bestemmelsen er imidlertid entydig. Der skal skeindregning af restskat m.v. med indtil 18.300 kr., hvis årsopgørelsen for skatteborgerenudskrives senest den 1. oktober i året efter det pågældende indkomstår.Restskat opstår, fordi de foreløbige skatter har været fastsat for lavt, og den resterende skat –restskatten – må derfor opkræves senere.Indregningen er udtryk for en opkrævning af restskatten, ikke en inddrivelse af denne, idetinddrivelse først kommer på tale, når den betalingsfrist, som fastsættes ved opkrævningen, erpasseret uden betaling. Henstandsreglerne i inddrivelseslovgivningen kan derfor ikke findeanvendelse på indregnet restskat.SKAT konstaterede i 2012, at der ikke var lovhjemmel til at undlade at indregne restskattermed indtil 18.300 kr. i forskudsskatten. Derfor blev henstandsmuligheden ophævet vedSKM2012.617.SKAT af 5. november 2012.Skatteudvalget har i spørgsmål nr. 250 og 251 af 5. februar 2013 og spørgsmål nr. 394 af 18.april 2013 over for skatteministeren rejst problemstillingen om den manglendehenstandsmulighed. Skatteministeren har i sine svar tilkendegivet, at han vil søge en løsningpå problemstillingen.Efter kildeskattelovens § 73 D kan SKAT, når forholdene i ganske særlig grad taler derfor,meddele henstand med skatter, som personer, selskaber, foreninger m.v. er pålignet eller harskullet indeholde. Bestemmelsen anvendes dog ganske restriktivt og fortrinsvis i tilfælde,hvor der foreligger myndighedsfejl, force majeure eller force majeure-lignende situationer.Økonomisk nød indgår ikke som et kriterium.Tilsvarende indeholder kildeskattelovens § 89 hjemmel til, at SKAT, når forholdene i ganskesærlig grad taler derfor, kan indrømme en skattepligtig midlertidig fritagelse for betaling af A-skat, B-skat eller arbejdsmarkedsbidrag. Fritagelsen kan gøres betinget af, at der svares rentermed renten i henhold til § 7, stk. 2, i lov om opkrævning af skatter og afgifter m.v. med tillægaf 0,4 procentpoint pr. påbegyndt måned for den tid, fritagelsen omfatter.

-9-3.2.2. LovforslagetDet foreslås, at der i kildeskattelovens § 89 indsættes et stk. 2 med en udtrykkelig hjemmel tilat give henstand med indregnet restskat m.v., hvis indregningen medfører, at der hos personenikke vil kunne gennemføres inddrivelse ved en afdragsordning, der er baseret på personensaktuelle nettoindkomst, i tilfælde af forfalden gæld til det offentlige.Henstanden vil indebære, at den indregnede restskat m.v. opkræves særskilt til betaling på etsenere tidspunkt efter SKATs bestemmelse. Tidspunktet for betalingen vil derfor være udtrykfor henstandsperiodens længde. Der skal ved fastsættelsen af disse betalingstidspunkter ikkeforetages en vurdering af personens betalingsevne, da henstandsperioden skal være densamme for alle personer, der opfylder betingelsen for at få henstand. Der beregnes ikke renteraf henstandsbeløbet i henstandsperioden.Henstandsbetingelsen vil være opfyldt, hvis personen på det tidspunkt, hvor personenanmoder om henstand, har en med det indregnede beløb justeret nettoindkomst, der som følgeaf sin størrelse vil udelukke inddrivelse af en evt. restance til det offentlige gennem enafdragsordning fastsat efter § 5, stk. 1, i bekendtgørelse nr. 922 af 24. august 2011 ominddrivelse af gæld til det offentlige. Efter denne bestemmelse fastsættes det årlige beløb, sompersonen skal afdrage, som en procentdel af personens årlige nettoindkomst.For året 2013 er nettoindkomstgrænsen 105.900 kr. for personer uden forsørgerpligt over forbørn, dvs. at der ikke kan inddrives forfalden gæld via en afdragsordning over for sådannepersoner med en nettoindkomst på mindre end 105.900 kr. Ved forsørgerpligt over for børn ernettoindkomstgrænsen 132.060 kr.Henvisningen i den foreslåede bestemmelse til den manglende inddrivelsesmulighed gennemen afdragsordning har alene til formål at afklare, om den person, der ønsker henstand med sinindregnede restskat m.v., har en nettoindkomst, der befinder sig under den grænse, der gælderfor inddrivelse gennem en afdragsordning. Både personer med og uden en restance til detoffentlige kan derfor få henstand med den indregnede restskat, hvis den objektive betingelseom nettoindkomstens størrelse er opfyldt.Den årlige nettoindkomst opgøres som den årlige bruttoindkomst fratrukketarbejdsmarkedsbidrag, pensionsindbetalinger efter § 14, stk. 4, nr. 2 a, ATP og skat.Pensionsindbetalingerne efter § 14, stk. 4, nr. 2 a, er pensionsindbetalinger, der foretages afarbejdsgiveren, når pensionen er et obligatorisk led i ansættelsesforholdet. I bruttoindtægtenindgår også indkomst, som ifølge § 12 ikke kan gøres til genstand for lønindeholdelse.Ved fastsættelsen af den årlige indkomst anvendes som udgangspunkt oplysningerne fraindkomstregisteret, idet den laveste af de seneste to måneders indkomster omregnes til

- 10 -årsindkomst, jf. bekendtgørelsens § 5, stk. 4. Hvis der ikke foreligger oplysninger fraindkomstregisteret om personens indkomst, fordi indkomsten ikke indberettes til registeret,eller hvis en væsentlig del af den indberettede indkomst består af B-indkomst, kan i stedetseneste årsopgørelse anvendes, jf. bekendtgørelsens § 5, stk. 5. Disse afdragsordninger ernærmere beskrevet i SKATs Juridiske Vejledning, afsnit G.A.3.1.1.1.Når personen modtager sin forskudsopgørelse, vil personen kunne konstatere, om der i detkommende indkomstår vil ske en indregning af restskat m.v. i forskudsskatten. I forbindelsemed den tidligere, uhjemlede henstandspraksis hos SKAT blev der gennemført enundersøgelse, der skulle belyse antallet af henvendelser fra personer, der ønskede enhenstand. Efter udsendelsen af forskudsopgørelsen i efteråret 2010 modtog SKAT de førstehenvendelser i uge 47, nemlig 26. Langt de fleste henvendelser, nemlig 287, blev dogmodtaget i uge 5, 2011. Det kan forklares med, at personerne da kunne konstatere, at der forjanuar 2011 – som følge af indregningen – blev udbetalt et mindre beløb end tidligere.Hvis en person fremsætter sin henstandsanmodning i året for udskrivningen af årsopgørelsen,vil den restskat m.v., der indregnes i forskudsskatten for det følgende indkomstår, ikke indgå iden skat, der skal fratrækkes ved opgørelsen af den årlige nettoindkomst efterbekendtgørelsens § 5, stk. 1. Den årlige nettoindkomst, der på dette tidspunkt – året indenindregningsåret – opgøres til brug for henstandsanmodningen, vil derfor skulle fratrækkes detindregnede beløb ved opgørelsen af den årlige nettoindkomst, hvis størrelse er afgørende for,om betingelsen for henstand er opfyldt.Hvis personen først anmoder om henstand med restskatten m.v. i f.eks. februar måned i detindkomstår, hvor restskatten m.v. opkræves ved indregning, vil en del af restskatten m.v. værebetalt. Det skyldes, at de skattebeløb, der er opkrævet for et år, hvortil der er overført restskatm.v., anses for medgået først til dækning af den overførte restskat m.v., jf. kildeskattelovens §61, stk. 3, sidste pkt. Der kan ikke gives henstand med et beløb, der allerede er betalt, og denrestskat m.v., der i dette tilfælde kan gives henstand med, vil derfor være reduceret med detbeløb, der blev betalt i januar måned.Der skal med den foreslåede henstandsregel ikke foretages en ressourcekrævendebetalingsevnevurdering ved en anmodning om henstand med indregnet restskat m.v. Reglener gjort objektiv, fordi der alene tages hensyn til personens aktuelle nettoindkomst.En person, der anmoder om henstand med den indregnede restskat m.v., vil derfor fåhenstand, hvis personen opfylder den objektive betingelse om nettoindkomstens størrelse.Personer på varig kontanthjælp, der var målgruppen for den SKAT-meddelelse,SKM2006.155.SKAT, der indførte den tidligere henstandspraksis, vil som følge af den

- 11 -foreslåede bestemmelse få henstand, hvis de anmoder herom.4. Økonomiske konsekvenser for det offentligeLovforslaget om cpr-adgang til kommunalt ejede forsyningsvirksomheder vurderes atmedvirke til, at de kommunalt ejede forsyningsvirksomheders restancer lettere vil kunneinddrives ved lønindeholdelse, hvorved de samlede restancer vil falde. Den bedre inddrivelseaf krav fra kommunalt ejede forsyningsvirksomheder kan i et vist omfang forsinkeinddrivelsen af skattemæssige krav, hvilket umiddelbart vil medføre en provenuvirkning iform af et rentetab for det offentlige samt risiko for højere afskrivninger. I modsat retningtrækker dog indtægter i form af flere morarenter til det offentlige, hvis inddrivelsesperiodenfor de skattemæssige krav stiger. Der foreligger ikke statistiske oplysninger, der kan dannebaggrund for at skønne over de samlede provenuvirkninger for det offentlige, men devurderes samlet at være begrænsede.Forslaget om at kunne yde henstand med indregnet restskat vil have økonomiskekonsekvenser, der dels vil bestå af en vis udskydelse af skattebetalingen, idet den berørtepersongruppes restskatter ellers ville blive indregnet i forskudsopgørelsen for detefterfølgende år, dels vil resultere i et eventuelt mindreprovenu, i det omfang stigningen i deafledte restancer i sidste ende øger statens afskrivninger på uerholdelige indkomstskatter.Der foreligger kun begrænsede statistiske oplysninger, der kan danne grundlag for at skønneover, hvor store ændringer i restancerne forslaget vil medføre. På baggrund af oplysninger omanvendelsen af den hidtidige henstandsmulighed vurderes restancerne med en vis usikkerhedat stige med i størrelsesordenen 5 mio. kr. årligt. Der er herved taget hensyn til, atforskudsprocessen i de kommende år vil blive forbedret, hvorfor de forventede restskatter forde berørte borgere formentlig vil blive mindre.Der foreligger heller ikke statistiske oplysninger om sammenhængen mellem ændringer irestancer samt i efterfølgende afskrivninger af uerholdelige skatter. Ligeledes med storusikkerhed skønnes stigningen i afskrivningerne at kunne beløbe sig til i størrelsesordenen 1mio. kr. årligt, der vedrører staten. Skønnet for mindreprovenuet bygger på, at omkring 20-25pct. af restancerne erfaringsmæssigt ikke kan inddrives og derfor må afskrives. Da forslageterstatter en hidtidig henstandsmulighed, hvor der også blev givet henstand, vurderes det fuldemindreprovenu fra stigningen i afskrivningerne at fremkomme fra og med 2014.5. Administrative konsekvenser for det offentligeForslaget om cpr-nr.-adgang for kommunalt ejede forsyningsvirksomheder skønnes ikke atmedføre omkostninger til systemtilretning. Det skønnes, at SKAT skal anvende 0,1 årsværktil at indsætte indberettede cpr-nr. på allerede eksisterende restanceforhold uden cpr-nr.,hvilket medfører en ubetydelig engangsomkostning. Forslaget skønnes således ikke at have

- 12 -nævneværdige administrative omkostninger for SKAT.Forslaget om hjemmel til at yde henstand med indregnet restskat skønnes ikke at medføreengangsomkostninger. Forslaget skønnes at medføre løbende driftsomkostninger til 4 årsværktil kundeservice og sagsbehandling svarende til ca. 2,4 mio. kr. årligt.6. Økonomiske konsekvenser for erhvervslivetForslaget medfører ingen økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivetForslaget medfører ingen administrative konsekvenser for erhvervslivet.8. Administrative konsekvenser for borgerneLovforslaget vil indebære, at der må forventes at ske en stigning i antallet af borgere, som vilblive sat i lønindeholdelse for deres gæld til det offentlige. Omvendt må det forventes, at dervil ske et fald i antallet af borgere, som vil blive udsat for andre inddrivelsesskridt, somSKAT hidtil har været nødsaget til at gøre brug af i stedet for lønindeholdelse, hvis der ikkehar foreligget et cpr-nr. på skyldneren. Lovforslaget vurderes derfor samlet set ikke at havenævneværdige administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserForslaget har ingen miljømæssige konsekvenser.10. Forholdet til EU-rettenLovforslaget indeholder ingen EU-retlige aspekter.11. Hørte myndigheder og organisationer m.v.Akademikernes Centralorganisation, Advokatrådet, AErådet, AgroSkat, ATP, BusinessDanmark, Cepos, Cevea, Dansk Arbejdsgiverforening, Dansk Byggeri, Dansk Erhverv, DanskTold & Skatteforbund, Danske Advokater, Danske Regioner, Datatilsynet, Den DanskeDommerforening, Den Danske Skatteborgerforening, DI, Dommerfuldmægtigforeningen,Domstolsstyrelsen, Erhvervsstyrelsen – Team Effektiv Regulering, Finansrådet, FOA, FSR –danske revisorer, Foreningen af Danske Skatteankenævn, Forsikring & Pension,Forvaltningshøjskolen, Håndværksrådet, Ingeniørforeningen, Kommunernes Landsforening,Landbrug & Fødevarer, Landsorganisationen i Danmark, Landsskatteretten, LedernesHovedorganisation, retssikkerhedschefen i SKAT, SRF Skattefaglig Forening, Videncentretfor Landbrug, Vurderingsankenævnsforeningen.12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslaget

- 13 -

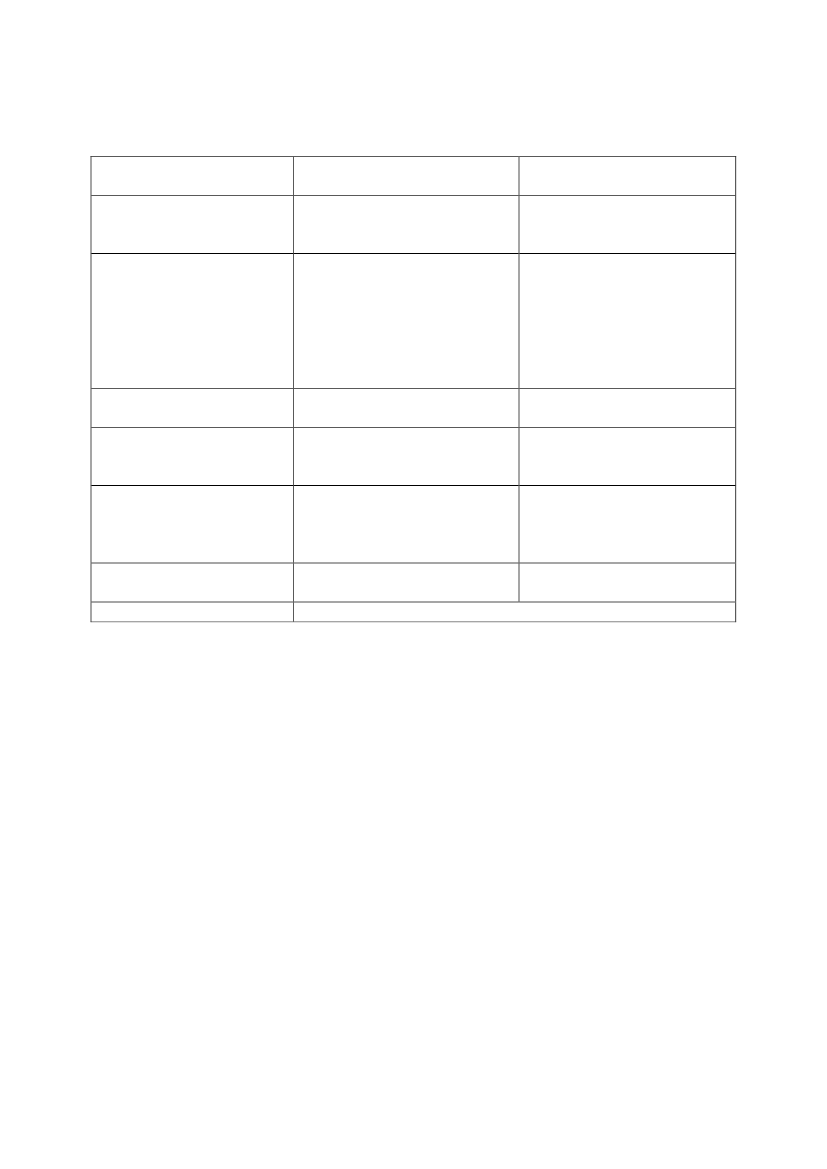

Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentlige

Positive konsekvenser/mindreudgifterIngen

Økonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerne

Lovforslaget medfører enadministrativ forenkling iSKATs sagsbehandling pårestanceområdet i relation tilinddrivelsen af de kommunaltejede forsyningsvirksomhederskrav.IngenIngen

Negativekonsekvenser/merudgifterLovforslaget skønnes samletset kun at medføre etbeskedent mindreprovenu.Lovforslaget skønnes atmedføre løbendedriftsomkostninger på ca. 2,4mio. kr. årligt.

IngenIngen

MiljømæssigekonsekvenserForholdet til EU-retten

Lovforslaget har samlet setikke nævneværdige positiveadministrative konsekvenserfor borgerne.Ingen

Lovforslaget har samlet setikke nævneværdige negativeadministrative konsekvenserfor borgerne.Ingen

Forslaget indeholder ikke EU-retlige aspekter

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Forslaget medfører, at en kommunalt ejet forsyningsvirksomhed eller den, der på vegne af enkommunalt ejet forsyningsvirksomhed opkræver fordringen, får pligt til at oplyse skyldnerenscpr-nr. i forbindelse med overdragelsen af fordringer til SKAT.Inden overdragelsen skal den kommunalt ejede forsyningsvirksomhed eller den, der på vegneaf denne opkræver fordringen, skriftligt opfordre skyldneren til at oplyse sit cpr-nr. inden foren nærmere fastsat frist, medmindre skyldnerens cpr-nr. allerede kendes.Den kommunale ejer af forsyningsvirksomheden er forpligtet til at oplyse skyldnerens cpr-nr.,hvis forsyningsvirksomheden eller den, der på vegne af denne opkræver fordringen, anmoderom oplysningen til brug for kontrol af skyldnerens oplysning om sit cpr-nr., eller hvisskyldneren ikke rettidigt har oplyst sit cpr-nr.

- 14 -I forbindelse med den skriftlige opfordring til skyldneren, der kan finde sted i forbindelse medden underretning, der i medfør af § 2, stk. 4, i lov om inddrivelse af gæld til det offentlige skalgives skyldneren, inden fordringen sendes til SKAT, skal den kommunalt ejedeforsyningsvirksomhed eller den, der på vegne af denne opkræver fordringen, oplyseskyldneren om adgangen til at indhente skyldnerens cpr-nr. hos den kommunale ejer afforsyningsvirksomheden til brug for kontrol af skyldnerens oplysning om sit cpr-nr., eller hvisskyldneren ikke rettidigt oplyser sit cpr-nr.Til nr. 2Der er tale om en konsekvensændring som følge af, at § 2, stk. 5-7, bliver til § 2, stk. 6-8.Til nr. 3Der er tale om en konsekvensændring som følge af, at § 2, stk. 5-7, bliver til § 2, stk. 6-8.Til § 2Med bestemmelsen indsættes i kildeskattelovens § 89 et stk. 2 med en udtrykkelig hjemmel tilat give en person henstand med indregnet restskat, hvis indregningen medfører, at der hospersonen ikke vil kunne gennemføres inddrivelse ved en afdragsordning, der er baseret påpersonens aktuelle nettoindkomst, i tilfælde af forfalden gæld til det offentlige.Det vil være tilfældet, hvis personen har en årlig nettoindkomst, der på tidspunktet foranmodningen om henstand vil udelukke inddrivelse gennem en afdragsordning fastsat efter §5, stk. 1, i bekendtgørelse nr. 922 af 24. august 2011 om inddrivelse af gæld til det offentlige.Indregningen skal medføre, at der ikke vil være mulighed for inddrivelse ved enafdragsordning. Ved opgørelsen af den årlige nettoindkomst, der afgør, om der skal giveshenstand som følge af personens anmodning herom, skal det indregnede beløb derfor værefratrukket.Der henvises til de almindelige bemærkninger i afsnit 3.2.2.Til § 3Efter bestemmelsen er der også for fordringer, som inden lovens ikrafttræden er overdraget tilinddrivelse hos restanceinddrivelsesmyndigheden uden at være påført skyldnerens cpr-nr.,adgang for en kommunalt ejet forsyningsvirksomhed eller den, der på vegne af en kommunaltejet forsyningsvirksomhed opkræver fordringen, til at kræve cpr-nr. oplyst ioverensstemmelse med lovforslagets § 1, nr. 1, med henblik på videregivelse tilrestanceinddrivelsesmyndigheden. Når oplysningen om cpr-nr. er modtaget, skal oplysningenvideregives til restanceinddrivelsesmyndigheden, der herefter vil kunne inddrive fordringenved lønindeholdelse under bibeholdelse af den plads i dækningsrækkefølgen, der blev opnået

- 15 -ved fordringens overdragelse til restanceinddrivelsesmyndigheden.

- 16 -Bilag 1

Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslagetI lov nr. 1333 af 19. december 2008om inddrivelse af gæld til detoffentlige, som ændret senest ved § 2 ii lov nr. 649 af 12. juni 2013, foretagesfølgende ændringer:

§1§21.§2Stk. 5.Ved overdragelsen affordringertilrestanceinddrivelsesmyndigheden skalenkommunaltejetforsyningsvirksomhed eller den, der påvegne af en kommunalt ejetforsyningsvirksomhedopkræverfordringen, oplyse skyldnerens cpr-nr.Indenoverdragelsenskaldenkommunaltejedeforsyningsvirksomhed eller den, der påvegne af denne opkræver fordringen,skriftligt opfordre skyldneren til indenfor en nærmere fastsat frist at oplysesit cpr-nr., medmindre den kommunaltejede forsyningsvirksomhed eller den,der på vegne af denne opkræverfordringen, allerede har skyldnerenscpr-nr. Den kommunale ejer afforsyningsvirksomheden er forpligtettilpåanmodningfraforsyningsvirksomheden eller den, derpå vegne af denne opkræverfordringen, til brug for kontrol afskyldnerens oplysning om sit cpr-nr. atoplyse skyldnerens cpr-nr. Sammepligt har den kommunale ejer afforsyningsvirksomheden,hvisskyldneren ikke rettidigt oplyser sitcpr-nr. I den skriftlige opfordring tilskyldneren skal der gives oplysning

- 17 -om adgangen til at indhenteskyldnerenscpr-nr.hosdenkommunaleejerafforsyningsvirksomheden.«Stk. 5-7 bliver herefter stk. 6-8.2.§ 2,Stk. 6.Fordringshaveren eller den, derpåvegneaffordringshaverenopkræver fordringen, skal, såfremtdenne bliver bekendt med væsentligeændringer i skyldnerens forhold efteroverdragelsen af fordringen tilrestanceinddrivelsesmyndigheden,underretterestanceinddrivelsesmyndighedenherom og kan i den forbindelseanmoderestanceinddrivelsesmyndigheden omat intensivere inddrivelsen eller atsendesagentilbagetilfordringshaveren med henblik på, atfordringshaveren kan tillade afdragsvisbetaling eller henstand med betalingen.Fordringer, der er omfattet afrefusionsret fra statskassen, sendesikke tilbage til fordringshaveren ellerden, der på vegne af fordringshaverenhar forestået opkrævningen, jf. dogstk. 7.3.§2Stk. 8.Skatteministeren kan fastsættenærmere regler om de forhold, der ernævnt i stk. 1-7, herunder enbeløbsmæssig mindstegrænse forfordringer,deroverdragestilinddrivelse og om fremgangsmådenved overdragelse af fordringer tilrestanceinddrivelsesmyndigheden,tilbagekaldelse af fordringer tilopkrævningsmyndigheden, størrelsenaf fordringer m.v., som der kan tilladesafdragsvis betaling eller henstand med,og om tidsfrister for afdragsvisbetaling og henstand. Skatteministerenkan endvidere fastsætte regler om, at

§ 2,Stk. 5.Fordringshaveren eller den, derpåvegneaffordringshaverenopkræver fordringen, skal, såfremtdenne bliver bekendt med væsentligeændringer i skyldnerens forhold efteroverdragelsen af fordringen tilrestanceinddrivelsesmyndigheden,underretterestanceinddrivelsesmyndighedenherom og kan i den forbindelseanmoderestanceinddrivelsesmyndigheden omat intensivere inddrivelsen eller atsendesagentilbagetilfordringshaveren med henblik på, atfordringshaveren kan tillade afdragsvisbetaling eller henstand med betalingen.Fordringer, der er omfattet afrefusionsret fra statskassen, sendesikke tilbage til fordringshaveren ellerden, der på vegne af fordringshaverenhar forestået opkrævningen, jf. dogstk. 6.§2Stk. 7.Skatteministeren kan fastsættenærmere regler om de forhold, der ernævnt i stk. 1-6, herunder enbeløbsmæssig mindstegrænse forfordringer,deroverdragestilinddrivelse og om fremgangsmådenved overdragelse af fordringer tilrestanceinddrivelsesmyndigheden,tilbagekaldelse af fordringer tilopkrævningsmyndigheden, størrelsenaf fordringer m.v., som der kan tilladesafdragsvis betaling eller henstand med,og om tidsfrister for afdragsvisbetaling og henstand. Skatteministerenkan endvidere fastsætte regler om, atoverdragelse af fordringer kan skeelektronisk.

- 18 -overdragelse af fordringer kan skeelektronisk.§2Ikildeskatteloven,jf.lovbekendtgørelse nr. 1403 af 7.december 2010, som ændret senest ved§ 7 i lov nr. 894 af 4. juli 2013,foretages følgende ændring:

§ 89. Når forholdene i ganske særliggrad taler derfor, kan told- ogskatteforvaltningen indrømme enskattepligtig midlertidig fritagelse forbetaling af A-skat, B-skat ellerarbejdsmarkedsbidrag. Fritagelsen kangøres betinget af, at der svares rentermed renten i henhold til § 7, stk. 2, ilov om opkrævning af skatter ogafgifter m.v. med tillæg af 0,4procentpoint pr. påbegyndt måned forden tid, fritagelsen omfatter.

1.I§ 89indsættes somstk. 2:»Told- og skatteforvaltningen kanmeddele en person henstand medrestskat m.v., der opkræves vedindregning efter § 61, stk. 3, hvisindregningen medfører, at der hospersonen ikke vil kunne gennemføresinddrivelse ved en afdragsordning, derer baseret på personens aktuellenettoindkomst, i tilfælde af forfaldengæld til det offentlige.«