Skatteudvalget 2012-13

SAU Alm.del Bilag 277

Offentligt

J.nr. 13-0076486.SkatteministerietUdkast (09.8.2013 )

Forslagtil

Lov om ændring af lov om afgift af elektricitet, lov om afgift af naturgasog bygas, lov om afgift af stenkul, brunkul og koks m.v., lov om energiaf-gift af mineralolieprodukter m.v. og lov om kuldioxidafgift af visse energi-produkter1(Forsyningssikkerhedsafgift på fossile brændsler og VE-brændsler,tilpasning af afgiftsreglerfor VE-brændsler, mulighed for kraft-varme-værker for at opgøre afgifter på timebasis ogændrede registreringsforhold som følge af øget konkurrence på elmarkedet)

§1I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 310 af 1. april 2011, som ændretbl.a. ved § 1 i lov nr. 722 af 25. juni 2010, § 1 i lov nr. 1564 af 21. december 2010, § 1 i lovnr. 625 af 14. juni 2011, § 1 i lov nr. 1353 af 21. december 2012, § 2 i lov nr. 1395 af 28. de-cember 2012,§ 1 i lov nr. 70 af 30. januar 2013 og senest ved § 3 i lov nr. 903 af 4. juli 2013,foretages følgende ændringer:1.§ 3affattes således:»§3.Afgiften svares af1) elhandelsvirksomheder og forsyningspligtige virksomheder omfattet af lov om elfor-syning,2) den, der til eget forbrug fremstiller elektricitet, og3) Banedanmarks forsyning af jernbanevirksomheder med kørestrøm omfattet af jernba-nelovens § 11 a.«2.§ 3, stk.2,ophæves.3.I§ 4, stk. 2,ændres»§ 19 i lov om elforsyning« til: »§ 3«4.I§ 4indsættes efter stk. 2 som nye stykker:»Stk. 3.Registrering af en elhandelsvirksomhedhos told- og skatteforvaltningen forudsæt-ter, at elhandelsvirksomheden forinden er registreret som bruger af datahubben og er medlemaf en kollektiv garanti- eller forsikringsordning for sikkerhed for afgiftsbetalinger til told- ogskatteforvaltningen i henhold til lov om elforsyning.1 Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv98/34/EF (Informationsproceduredirektivet), som ændret ved direktiv 98/48/EF.

-2-Stk. 4.Energinet.dk skal uden forsinkelse meddele told- og skatteforvaltningen, hvis enregistreret elhandelsvirksomhed mister sin registrering i datahubben, eller elhandelsvirksom-heden ikke vil kunne fortsætte som medlem af den kollektive garanti- eller forsikringsord-ning.«Stk. 3-11 bliver herefter stk. 5-13.5.I§ 5, litra a,ændres »a.« til: »a)«, ilitra bændres»b.« til: »b)«, og »3-5.« ændres til: »4.«,ilitra cændres »c.« til: »c)«, og »udlandet.« ændres til: »udlandet,« og somlitra dindsættes:»d) leveres til en net- og transmissionsvirksomhed omfattet af elforsyningslovens § 19, ogsom skal dække virksomhedens tab i det kollektive elforsyningsnet. Det er en betingelse for atlevere elektriciteten uden afgift, at net- og transmissionsvirksomheden erklærer overfor el-handelsvirksomheden, at den leverede elektricitet er medgået til tab i nettet.«6.I§ 5indsættes somstk. 2:»Stk. 2.Leveringaf elektricitet uden afgift til virksomheder med produktionsanlæg nævnt i§ 3, nr. 2, omfatter elektricitet, der leveres til samme lokalitet, hvor produktionsanlægget erbeliggende.«7.§ 7, stk.1,affattes således:»Net-og transmissionsvirksomheder omfattet af elforsyningslovens § 19 skal efter regler-ne i lov om elforsyning måle forbruget af elektricitet hos de forbrugere, der er tilsluttet elnet-tet. Virksomhederne skal føre regnskab over det nævnte forbrug samt over mængden af elek-tricitet, der leveres og distribueres for registrerede virksomheder.«8.I§ 7indsættes efter stk. 1 som nyt stykke:»Stk.2.Afgiftspligtige virksomheder omfattet af § 3, nr. 1, skal føre regnskab over afsæt-ning og eget forbrug af elektricitet, der kan danne grundlag for opgørelsen af de afgiftspligti-ge mængder elektricitet, det i hver afgiftsperiode opkrævede afgiftsbeløb og for kontrollen afafgiftsbetalingen.«Stk. 2-5 bliver herefter stk. 3-6.9.I§ 7, stk. 2,der bliver stk. 3, indsættes efter »Afgiftspligtige«: »virksomheder«.10.I§ 7indsættes efter stk. 2, der bliver stk. 3, som nye stykker:»Stk. 4.Banedanmark skal føre et regnskab over afsætningen af kørestrøm til jernbane-virksomheder, som kan danne grundlag for opgørelsen af de afgiftspligtige mængder elektrici-tet, det i hver afgiftsperiode opkrævede afgiftsbeløb og for kontrollen af afgiftsbetalingen.Stk. 5.Afgiftspligtige virksomheder omfattet af § 4, stk. 2, skal føre et regnskab over egetforbrug af elektricitet, der kan danne grundlag for opgørelsen af den i hver afgiftsperiode op-gjorte afgift og for kontrollen af afgiftsbetalingen.Stk. 6.Ved udlevering af afgiftspligtig elektricitet fra en registreret virksomhed skal faktu-raen indeholde oplysning om udstedelsesdato, leverandørens navn, varemodtagerens navn,leveringsstedet og afgiftens størrelse. Hvis udlevering finder sted fra andre end registreredevirksomheder, skal leverandøren, såfremt modtageren er registreret efter momsloven, på for-langende udstede en faktura med de nævnte oplysninger. Elhandelsvirksomhedernes fakture-ring til forbrugerne skal ske mindst fire gange om året og senest 2 måneder efter udgangen afen 3-måneders periode.«Stk. 3-5 bliver herefter stk. 7-9.

-3-11.§ 7, stk.3,derbliver stk. 7, affattes således:»Stk. 7.Registrerede virksomheder skal opbevare regnskabsmateriale, herunder fakturaerog fakturakopier, i 5 år efter regnskabsårets udløb.«12.§ 7, stk.4,derbliver stk. 8, affattes således:»Stk. 8.Told- og skatteforvaltningen fastsætter nærmere regler for virksomhedernes regn-skabsførelse og for indretning af teknisk måleudstyr og montering af dette i virksomhederne.«13.§ 8, stk. 7,ophæves.14.I§ 11, stk. 6,ændres to steder »10 kr.« til: »15 kr.«15.I§ 11, stk. 9, 1. pkt.,ændres »63,8 kr.« til: »80,8kr.«, »(2015-niveau)« ændres til: »(2020-tal baseret på 2015-niveau)«, i2. pkt.ændres »38,0 pct.« til: »44,0 pct.«, i5. pkt.ændres »10kr.« til: »15 kr.«, og9. pkt.affattes således: »For perioden 2014-2020 og følgende år er sat-serne nævnt i 1. og 2. pkt. som anført i bilag 4, og for perioden 2010-2013 er satserne nævnt i1. pkt. som anført i bilag 4 a.«16.I§ 12, stk. 1,ændres »lokaler, der benyttes i forbindelse med driften af registreringspligti-ge virksomheder« til: »virksomheder, der omfattes af loven«17.I§ 12indsættes efter stk. 2 som nye stykker:»Stk. 3.Det i stk. 1 nævnte materiale skal på told- og skatteforvaltningens anmodning ud-leveres eller indsendes til denne.Stk. 4.Erhvervsdrivende skal på begæring meddele told- og skatteforvaltningen oplysningom deres indkøb af elektricitet.Stk. 5.Told- og skatteforvaltningen har, hvis det skønnes nødvendigt, til enhver tid modbehørig legitimation uden retskendelse adgang til at foretage eftersyn af regnskaber m.v. hosde i stk. 4 omhandlede virksomheder.«Stk. 3 bliver herefter stk. 6.18.I§ 12, stk.3,der bliver stk. 6,indsættes efter »stk. 1«: »og 5«19.I§ 13indsættes somstk. 2og3:»Stk. 2.Energinet.dk skal på begæring meddele told- og skatteforvaltningen enhver oplys-ning til brug ved registrering af virksomheder og kontrollen med afgiftens betaling.Stk. 3.Politiet yder told- og skatteforvaltningen bistand til gennemførelsen af kontrollenefter § 12. Justitsministeren kan efter forhandling med skatteministeren fastsætte nærmereregler herom.«20.Bilag 4affattessombilag 1 til denne lov.21.Sombilag 4 aindsættesbilag2 til denne lov.22.Bilag 8affattes som bilag 3 til denne lov.23.Sombilag8 aindsættesbilag 4 til denne lov.

§2

-4-

I lov om afgift af naturgas og bygas, jf. lovbekendtgørelse nr. 312 af 1. april 2011, somændret bl.a. ved § 2 i lov nr. 722 af 25. juni 2010, § 2 i lov nr. 1564 af 21. december 2010, § 2i lov nr. 625 af 14. juni 2011, § 2 i lov nr. 1353 af 21. december 2012, § 2 i lov nr. 70 af 30.januar 2013og senest ved § 4 i lov nr. 903 af 4. juli 2013foretages følgende ændringer:1.I§ 1, stk. 1,indsættes som2. pkt.:»Det samme gælder for gas, som erfremstillet på basis afVE-brændsel under pos. 2711 iEU’s kombinerede nomenklatur, når gassen er bestemt til anvendelse, udbydes til salg elleranvendes som brændsel til opvarmning, eller når gassen anvendes til elektricitets- og varme-fremstilling på stationære motorer i kraft-varme-værker.«2.§ 1, stk. 1, 2. pkt.,ophæves.3.I§ 1, stk. 2,ændres »289,6 øre« til: »337,6 øre«, og »(2015-niveau)« ændres til: »(2020-tal baseret på 2015-niveau)«, og2. pkt.affattes således: »For perioden 2014-2020 og følgendeår er satserne for de enkelte år som anført i bilag 2, og for perioden 2010-2013 er satserne forde enkelte år som anført i bilag 2 a.«4.I§ 1, stk. 2,indsættes som3. pkt.:»Afgiften udgør for gas, som er nævnt i § 1, stk. 1, 2. pkt., med en nedre brændværdi på39,6 MJ pr. Nm3, 9,8 øre pr. Nm3.«5.§ 1, stk. 2, 3. pkt.,ophæves.6.Efter § 1 indsættes:»§1 a.Af en blanding af produkter, som er afgiftspligtige efter denne lov, eller sådanneprodukter og andre varer betales der afgift af hele blandingen efter satsen for den vare, der harden højeste afgiftssats efter denne lov.«7.I§ 5indsættessomstk. 2-4:»Stk. 2.Kraft-varme-værker, som i betydeligt omfang foretager fordeling af forskelligebrændsler til produktion af henholdsvis varme og elektricitet efter bestemmelser i denne lov,kan foretage opgørelsen for et anlæg på grundlag af summerede fordelinger for timeintervallerned til en times varighed for afgiftsperioden, jf. dog stk. 3 og 4. Den laveste mulige virk-ningsgrad for produktion af elektricitet, som eventuelt indgår i denne opgørelse, kan anvendesfor hele afgiftsperioden efter stk. 1.Stk. 3.Virksomheder, som ønsker at benytte timebaseret opgørelse for et anlæg, jf.stk. 2,skal anmode told- og skatteforvaltningen om tilladelse hertil. Anmodningen skal indeholde enbeskrivelse af de procedurer og den teknologi m.v., som virksomheden vil anvende ved time-baseret opgørelse. Told- og skatteforvaltningen giver tilladelse til timebaseret opgørelse for etanlæg, når der er sikkerhed for, at den vil blive foretaget på betryggende måde. Told- og skat-teforvaltningen kan som en del af tilladelsen fastsætte, at der ved timebaseret opgørelse kananvendes gennemsnitlige brændværdier for brændsler for perioder på op til 10 døgns varig-hed. Hvis virksomheden ikke opfylder forudsætningerne for tilladelsen, skal virksomhedenstraks meddele det til told- og skatteforvaltningen.Stk. 4.Skatteministerenkan fastsætte nærmere regler vedrørende tilladelse til timebaseretopgørelse, jf. stk. 3.«

-5-8.I§ 8, stk. 4, 2.og3. pkt.,ændres »60,9 kr.« til: »71,1 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«, og5. pkt.affattes således: »For perioden 2014-2020 ogfølgende år er satserne nævnt i 2. og 3. pkt. som anført i bilag 4, og for perioden 2010-2013 ersatserne nævnt i 2. og 3. pkt. som anført i bilag 4 a.«9.I§ 8, stk. 10, 2. pkt.,ændres »73,1 kr.« til: »85,3 kr.«, og3. pkt.affattessåledes: »For peri-oden 2014-2020 og følgende år er satserne for de enkelte år som anført i bilag 7, og for perio-den 2010-2013 er satserne for de enkelte år som anført i bilag 7 a.«10.I§ 8, stk. 11, 2. pkt.,ændres »60,9 kr.« til: »71,1 kr.«, og3. pkt.affattessåledes: »For peri-oden 2014-2020 og følgende år er satserne for de enkelte år som anført i bilag 7, og for perio-den 2010-2013 er satserne for de enkelte år som anført i bilag 7 a.«11.I§ 8 a, stk. 1, 3.og4. pkt.,ændres »60,9 kr.« til: »71,1 kr.«, og »(2015-niveau)« ændrestil: »(2020-tal baseret på 2015-niveau)«, og6. pkt.affattes således: »For perioden 2014-2020og følgende år er satserne nævnt i 3. og 4. pkt. som anført i bilag 4, og for perioden 2010-2013 er satserne nævnt i 3. og 4. pkt. som anført i bilag 4 a, og i7. pkt.ændres»(2015-niveau)« til: »(2020-tal baseret på 2015-niveau)«.12.I§ 10, stk. 6,ændres to steder »10 kr.« til: »15 kr.«13.I§ 10, stk. 9, 1. pkt.,ændres »63,8 kr.« til: »80,8kr.«, »(2015-niveau)« ændres til: »(2020-tal baseret på 2015-niveau)«, i2. pkt.ændres »53,2 kr.« til: »67,3 kr.«, og »(2015-niveau)«ændres til: »(2020-tal baseret på 2015-niveau)«, i3. pkt.ændres »38,0 pct.« til: »44 pct., i6.pkt.ændres»10 kr.« til: »15 kr.«, og10. pkt.affattes således: »For perioden 2014-2020 ogfølgende år er satserne nævnt i 1., 2. og 3. pkt. som anført i bilag 5, og for perioden 2010-2013 er satserne nævnt i 1. og 2. pkt. som anført i bilag 5 a.«14.I§ 10 b, stk. 1,indsættes som3. pkt.:»1. og 2. pkt. finder ikke anvendelse for gas, som er nævnt i § 1, stk. 1, 2. pkt., hvoraf derbetales afgift med satsen, som er nævnt i § 1, stk. 2, 3. pkt.«15.§ 10 b, stk. 1, 3. pkt.,ophæves.16.I§ 10 b, stk. 3, 1. pkt., § 10 c, stk. 3, 1. pkt.,og§ 10 d, stk. 7, 1. pkt.,ændres »73,1 kr.« til:»85,3 kr.«, og§10 b, stk. 3, 2. pkt., § 10 c, stk. 3, 2. pkt.,og§ 10 d, stk. 7, 2. pkt.,affattessåle-des: »For perioden 2014-2020 og følgende år er satserne for de enkelte å, som anført i bilag 7,og for perioden 2010-2013 er satserne for de enkelte år som anført i bilag 7 a.«17.I§ 10 b, stk. 4, 1. pkt., § 10 c, stk. 4, 1. pkt.,og§ 10 d, stk. 8, 1. pkt.,ændres »60,9 kr.« til:»71,1 kr.«, og§ 10 b, stk. 4, 2. pkt., § 10 c, stk. 4, 2. pkt.og§ 10 d, stk. 8, 2. pkt.,affattessåle-des: »For perioden 2014-2020 og følgende år er satserne for de enkelte år som anført i bilag 7,og for perioden 2010-2013 er satserne for de enkelte år som anført i bilag 7 a.«18.Bilag 2affattes som bilag 5 til denne lov.19.Sombilag2 aindsættesbilag 6 til denne lov.20.Bilag 4affattes som bilag 7 til denne lov.21.Sombilag 4 aindsættes bilag 8 til denne lov.

-6-22.Bilag 5affattes som bilag 9 til denne lov.23.Sombilag5 aindsættesbilag 10 til denne lov.24.Bilag 7affattes som bilag 11 til denne lov.25.Sombilag7 aindsættesbilag 12 til denne lov.26.Bilag 8affattes som bilag 13 til denne lov.

§3I lov om afgift af stenkul, brunkul og koks m.v., jf. lovbekendtgørelse nr. 1292 af 17. no-vember 2010, som ændret bl.a. ved § 3 i lov nr. 722 af 25. juni 2010, § 3 i lov nr. 1564 af 21.december 2010, § 3 i lov nr. 625 af 14. juni 2011, § 3 i lov nr. 1353 af 21. december 2012, § 3i lov nr. 70 af 30. januar 2013og senest ved § 5 i lov nr. 903 af 4. juli 2013 foretages følgendeændringer:1.§ 1, stk.1, nr. 4,ophæves.Nr. 5-7 bliver herefter nr. 4-6.2.I§ 1, stk. 2, nr. 1,ændres »nr. 1-5« til: »nr. 1-4«,inr. 2ændres »nr. 6« til: »nr. 5«,inr. 3ændres »nr. 7« til: »nr. 6«, og istk. 3ændres »nr. 1-5« til: »nr. 1-4«.3.I§ 1, stk. 2, nr. 1,ændres »73,1 kr.« til: »85,3 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«.4.I§ 1, stk. 2, nr. 2,ændres »60,9 kr.« til: »71,1 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«.5.I§ 1, stk. 4, 1. pkt.,ændres »nr. 1-5« til: »nr. 1-4«, og i2. pkt.ophævesnr. 4.Nr. 5 og 6 bliver herefter nr. 4 og 5.6.I§ 1, stk. 4, nr. 1,ændres »2.048 kr.« til: »2.387kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«.7.I§ 1, stk. 4, nr. 2,ændres »2.414 kr.« til: »2.813 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«.8.I§ 1, stk. 4, nr. 3,ændres »1.390 kr.« til: »1.620 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«.9.I§ 1, stk. 4, nr. 4,ændres »2.092 kr.« til: »2.438 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«.10.I§ 1, stk. 4, nr. 5,ændres »2.750 kr.« til: »3.206 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«.11.§ 1, stk. 5, 1. pkt.,affattes således: »For perioden 2014-2020 og følgende år er satsernenævnt i stk. 2, nr. 1 og 2, og stk. 4 som anført i bilag 2 og 3, for perioden 2010-2013 er satser-

-7-ne nævnt i stk. 2, nr. 1 og 2, og stk. 4 som anført i bilag 2 a og 3 a.«12.Efter § 1 indsættes:»§ 1 a.Der betales afgift efter brændværdien iVE-brændsler og produkter eller dele afprodukter fremstillet på basis af VE-brændsler, der kan anvendes som brændsel, jf. dog stk. 3og 4. Denne afgift og VE-brændselbenævnes henholdsvis forsyningssikkerhedsafgift og af-giftspligtig VE-brændsel. 1. og 2. pkt. finder anvendelse for gas, som er fremstillet på basis afVE-brændsel, og som anvendes som motorbrændstof ved elektricitets- og varmefremstillingpå stationære motorer i kraft-varme-værker.Stk. 2.Ved VE-brændselforstås den bionedbrydelige del af produkter, affald og rester fralandbrug og skovbrug og fra nærtstående industrier samt den bionedbrydelige del af industri-og kommunalaffald.1. pkt. finder anvendelse for tørv.Stk. 3.Undtagetfra det afgiftspligtige vareområde, jf. stk. 1, erVE-brændsel og produktereller dele af produkter fremstillet på basis af VE-brændsel, som utvivlsomt er bestemt direktetil anden anvendelse end som brændsel til produktion af varme.Bioolier, som er omfattet af §1, stk. 1, nr. 19, eller § 1, stk. 2, i lov om energiafgift af mineralolieprodukter m.v., er ogsåundtaget fra det afgiftspligtige vareområde, jf. stk. 1.Stk. 4.Følgende varer m.v. er ikke omfattet af det afgiftspligtige vareområde, jf. stk. 1:Varer m.v., som er afgiftspligtige efter1) lovens § 1, bortset fra varer m.v. omfattet af § 7 a, stk. 2 og stk. 3, nr. 1-3 og 5,2) lov om energiafgift af mineralolieprodukter m.v., eller3) lov om naturgas og bygas.Stk.5.Forsyningssikkerhedsafgiften for afgiftspligtigtVE-brændsel udgør 30,8 kr. pr. GJ(2020-tal baseret på 2015-niveau). For perioden 2014-2020 og følgende år er satserne nævnt i1. pkt. som anført i bilag 9.Stk. 6.Lovens§ 1, § 2, § 3, § 5, § 6, § 7, stk. 1, 2 og 6-8, § 7 a, § 8, stk. 12, § 8 a, 1. og 2.pkt., § 8 b, § 8 c og § 8 d finder ikke anvendelse for forsyningssikkerhedsafgiften, medmindreandet er anført i loven.§ 1 b.Af en blanding af produkter, som er afgiftspligtige efter denne lov, eller sådanneprodukter og andre varer betales der afgift af hele blandingen efter satserne for den vare, derhar den højeste samlede afgiftssats efter denne lov.«13.I§ 2, stk. 1,ændres»nr. 1-5« til: »nr. 1-4«, istk. 2ændres »nr. 6« til: »nr. 5« og »nr. 7«ændres til: »nr. 6«, og istk. 3ændres »nr. 1-5« til: »nr. 1-4«.14.I§ 3ændres »nr. 1-5« til: »nr. 1-4«.15.Efter § 3 indsættes:»§ 3 a.Virksomheder og andre, som forbrænder afgiftspligtigtVE-brændsel i produktions-anlæg med en effekt på over 0,15 MW, skal registreres for forsyningssikkerhedsafgift hostold- og skatteforvaltningen.Stk. 2.Momsregistrerede producenter af afgiftspligtigtVE-brændsel, som leverer af-giftspligtigtVE-brændsel, skal registreres for forsyningssikkerhedsafgift hos told- og skatte-forvaltningen, jf. dog 2. pkt. og stk. 4. Producenter af gas, som er fremstillet på basis af VE-brændsel, skal registreres for forsyningssikkerhedsafgift hos told- og skatteforvaltningen.Stk. 3.Andre momsregistrerede virksomheder, som leverer afgiftspligtigtVE-brændsel, og

-8-som køber eller modtager afgiftspligtigtVE-brændsel, herunder fra udlandet, uden forsynings-sikkerhedsafgift, skal registreres for forsyningssikkerhedsafgift hos told- og skatteforvaltnin-gen, jf. dog stk. 4.Stk. 4.En momsregistreret virksomhed skal ikke registreres for forsyningssikkerhedsafgiftefter stk. 2, 1. pkt. eller stk. 3, hvis vederlaget for virksomhedens samlede leverancer af af-giftspligtigtVE-brændsel ikke overstiger 10.000 kr. pr. år eksklusive vederlaget for leverancertil virksomheder, som er registrerede for forsyningssikkerhedsafgift.Stk. 5.Virksomheder, som leverer afgiftspligtigtVE-brændsel, kan registreres for forsy-ningssikkerhedsafgift hos told- og skatteforvaltningen.Stk. 6.Virksomheder, som er registreret for forsyningssikkerhedsafgift hos told- og skatte-forvaltningen, er berettiget til at få tilført afgiftspligtigtVE-brændsel fra andre registreredevirksomheder uden, at forsyningssikkerhedsafgiften er berigtiget.Stk. 7.Registreringspligtigevirksomheder efter stk. 2 eller 3,som ikke har forretningssted iDanmark, men i et andet EU-land, kan lade sig registrere ved en repræsentant,som er en per-son, der er bosiddende her i landet, elleren virksomhed, der har forretningssted her i landet.§ 3 b.Betaling af forsyningssikkerhedsafgift påhviler virksomheder, som ikke er registre-ret efter § 3 a, og som leverer fast afgiftspligtigtVE-brændsel til et leveringssted her i landet,når en leverances pris overstiger 1.000 kr. eksklusive moms. 1. pkt. finder dog ikke anvendel-se for afgiftspligtigtVE-brændsel, som er fritaget for forsyningssikkerhedsafgift efter § 7 c,eller for leverancer til virksomheder, som er registreret for forsyningssikkerhedsafgift, jf. § 3a. For en leverance, hvoraf der skal betales forsyningssikkerhedsafgift, skal der udstedes fak-tura med køberens navn og adresse, varens art og mængde og størrelsen af forsyningssikker-hedsafgiften.«16.I§ 4indsættessomstk. 2-4:»Stk. 2.Kraft-varme-værker, som i betydeligt omfang foretager fordeling af forskelligebrændsler til produktion af henholdsvis varme og elektricitet efter bestemmelser i denne lov,kan foretage opgørelsen for et anlæg på grundlag af summerede fordelinger for timeintervallerned til en times varighed for afgiftsperioden, jf. dog stk. 3 og 4. Den laveste mulige virk-ningsgrad for produktion af elektricitet, som eventuelt indgår i denne opgørelse, kan anvendesfor hele afgiftsperioden efter stk. 1.Stk. 3.Virksomheder, som ønsker at benytte timebaseret opgørelse for et anlæg,jf. stk. 2,skal anmode told- og skatteforvaltningen om tilladelse hertil. Anmodningen skal indeholde enbeskrivelse af de procedurer og den teknologi m.v., som virksomheden vil anvende ved time-baseret opgørelse. Told- og skatteforvaltningen giver tilladelse til timebaseret opgørelse for etanlæg, når der er sikkerhed for, at den vil blive foretaget på betryggende måde. Told- og skat-teforvaltningen kan som en del af tilladelsen fastsætte, at der ved timebaseret opgørelse kananvendes gennemsnitlige brændværdier for brændsler for perioder på op til 10 døgns varig-hed. Hvis virksomheden ikke opfylder forudsætningerne for tilladelsen, skal virksomhedenstraks meddele det til told- og skatteforvaltningen.Stk. 4.Skatteministerenkan fastsætte nærmere regler vedrørende tilladelse til timebaseretopgørelse, jf. stk. 3.«17.Efter § 4 indsættes:»§ 4 a.For virksomhed, som indebærer registreringspligt efter § 3 a, stk. 2 eller 3, kansom afgiftsperiode bruges afgiftsperioden ved opgørelse af moms efter momsloven. Detsamme gælder for virksomheder, som registreres efter § 3 a, stk. 5, hvis virksomheden ermomsregistreret.«

-9-18.I§ 5, stk. 1og15,ændres »nr. 1-5« til: »nr. 1-4«.19.I§ 6, stk. 1og2,ændres »nr. 1-5« til: »nr. 1-4«, og istk. 3ændres »nr. 6 og 7« til: »nr. 5og 6«.20.Efter § 6 indsættes:»§ 6 a.Virksomheder m.v., der skal registreres efter § 3 a, stk. 1, som ikke fyrer med enkombination af afgiftspligtigtVE-brændsel og andre brændsler, opgør den afgiftspligtigemængde, hvoraf der skal betales forsyningssikkerhedsafgift efter § 1 a, som det faktiske ener-giindhold i den indfyrede mængde afgiftspligtigtVE-brændsel. Hvis der produceres både var-me og elektricitet, opgøres den afgiftspligtige mængde dog som den varme, der produceresved forbrænding af afgiftspligtigtVE-brændsel divideret med 1,2. Sidstnævnte afgiftspligtigemængde kan dog ikke være mindre end energiindholdet i den producerende elektricitet divi-deret med 0,35. Hvis der produceres både varme og elektricitet, kan den afgiftspligtigemængde også opgøres som det faktiske energiindhold i den indfyrede mængde afgiftsplig-tigtVE-brændsel fratrukket energiindholdet i den producerede elektricitet divideret med 0,67.Den af sidstnævnte to metoder, som virksomhederne m.v. vælger, skal benyttes hele kalen-deråret, og metoden skal være den samme, som benyttes i kalenderåret ved tilsvarende opgø-relser efter § 5 eller § 7, stk. 1. Virksomheden m.v. skal konstatere eller verificere energiind-holdet i den indfyrede afgiftspligtige VE-brændsel, jf. 1. og 4. pkt., og på forlangende kunnefremvise dokumentation herfor overfor told- og skatteforvaltningen. Den producerede varme,jf. 2. pkt., skal måles. Endvidere skal al den producerede elektricitet, jf. 3. og 4. pkt., måles.Stk. 2.Virksomheder m.v., der skal registreres efter § 3 a, stk. 1, som fyrer med en kombi-nation af afgiftspligtigt VE-brændsel og andre brændsler, opgør den afgiftspligtige mængde,hvoraf der skal betales forsyningssikkerhedsafgift efter § 1 a, som det faktiske energiindhold iden indfyrede mængde afgiftspligtigt VE-brændsel. Hvis der produceres både varme og elek-tricitet, opgøres den afgiftspligtige mængde dog som varmen fra afgiftspligtigt VE-brændseldivideret med 1,2. Varmen fra afgiftspligtigt VE-brændsel beregnes som den produceredevarme ganget med forholdet mellem på den ene side indholdet af energi i den indfyredemængde afgiftspligtigt VE-brændsel og på den anden side energiindholdet i den indfyredemængde afgiftspligtigt VE-brændsel og energiindholdet i andre brændsler. Sidstnævnte af-giftspligtige mængde kan dog ikke være mindre end energiindholdet i den indfyrede mængdeafgiftspligtigt VE-brændsel fratrukket elektriciteten fra afgiftspligtigt VE-brændsel divideretmed 0,35. Elektriciteten fra afgiftspligtigt VE-brændsel beregnes som den producerede elek-tricitet ganget med forholdet mellem på den ene side indholdet af energi i den indfyredemængde afgiftspligtigt VE-brændsel og på den anden side energiindholdet i den indfyredemængde afgiftspligtigt VE-brændsel og indholdet af energi i andre brændsler. Hvis der pro-duceres både varme og elektricitet, kan den afgiftspligtige mængde også opgøres som det fak-tiske energiindhold i den indfyrede mængde afgiftspligtigt VE-brændsel fratrukket elektricite-ten fra afgiftspligtigt VE-brændsel divideret med 0,67. Den af sidstnævnte to metoder, somvirksomhederne m.v. vælger, skal benyttes hele kalenderåret, og metoden skal være densamme, som benyttes i kalenderåret ved tilsvarende opgørelser efter § 5 eller § 7, stk. 1. Forså vidt angår energiindhold i indfyret afgiftspligtigt VE-brændsel og eventuelle andre indfy-rede brændsler skal virksomheden m.v. konstatere eller verificere energiindholdet i hverbrændselskategori og på forlangende fremvise dokumentation herfor overfor told- og skatte-forvaltningen. Hvis energiindholdet i de eventuelle andre indfyrede brændsler ikke kan do-kumenteres, anvendes dog energiindholdet nævnt i § 7, stk. 1. Den producerede varme, jf. 3.pkt., skal måles. Endvidere skal al den producerede elektricitet, jf. 5. pkt., måles.Stk. 3.De virksomheder, som skal registreres efter § 3 a, stk. 2 og 3, eller som registreres

- 10 -efter § 3 a, stk. 5, opgør den afgiftspligtige mængde, hvoraf der skal betales forsyningssikker-hedsafgift efter § 1 a, som det faktiske energiindhold, jf. dog stk. 4 og 5, i virksomhedens le-verancer af afgiftspligtigt VE-brændsel, afgiftspligtigt VE-brændsel fra virksomhedens egenproduktion, når VE-brændsel anvendes til virksomhedens egen fremstilling af varme, og af-giftspligtigtVE-brændsel, som er købt eller modtaget uden forsyningssikkerhedsafgift, nårVE-brændsel anvendes til virksomhedens egen fremstilling af varme. Med levering sidestillesudtagning af afgiftspligtigtVE-brændsel til privat brug for virksomhedens indehaver eller fordennes personale eller i øvrigt til formål, som ikke vedrører virksomheden. Virksomhederneskal konstatere eller verificere det faktiske energiindhold i det afgiftspligtige VE-brændsel ogpå forlangende kunne fremvise dokumentation herfor overfor told- og skatteforvaltningen.Stk. 4.For følgende kategorier af afgiftspligtigt VE-brændsel kan det faktiske energiind-hold, jf. stk. 3, opgøres på dette grundlag:1) Træpiller, briketter og andre forarbejdede produkter af træ samt rester i form af fastVE-brændsel, herunder savsmuld, 17,5 MJ/kg.2) Halm, 14,5 MJ/kg.3) Løvtræ og andet træ, 10,4 GJ/m3 eller 7,4 GJ/rummeter, dog 7,6 GJ/m3 eller 6,1GJ/rummeter for nåletræ i partier, hvis mindst 95 pct. af partiets vægt skyldes nåletræ.Stk. 5.Hvis det faktiske energiindhold i fast afgiftspligtigt VE-brændsel, jf. stk. 3 og 4,ikke kan opgøres, opgøres den afgiftspligtige mængde, hvoraf der skal betales forsyningssik-kerhedsafgift efter § 1 a, på grundlag af værdien af det faste afgiftspligtigeVE-brændsel somanført i bilag10 eller som nævnt i 4. pkt. For leverancer af fast afgiftspligtigt VE-brændsel, jf.stk. 3, 1. pkt., nr. 1, udgør værdien af VE-brændsel vederlaget, eller, hvis der sker udtagning,jf. stk. 3, 2. pkt., fremstillingsprisen eller indkøbsprisen, som disse priser opgøres efter moms-loven. Ved virksomhedens egen fremstilling af varme på basis af fast afgiftspligtigt VE-brændsel, jf. stk. 3, 1. pkt., nr. 2 og 3, udgør værdien af VE-brændsel fremstillingsprisen ellerindkøbsprisen, som disse priser opgøres efter momsloven. Hvis det faktiske energiindhold ifast afgiftspligtigt VE-brændsel, jf. stk. 3 og 4, ikke kan opgøres, opgøres den afgiftspligtigemængde, hvoraf der skal betales forsyningssikkerhedsafgift efter § 1 a, på grundlag af, atbrændværdien udgør 17,5 GJ/t.Stk. 6.Virksomheder, som er registrerede efter § 3 a, som opgør den afgiftspligtigemængde, hvoraf der skal betales forsyningssikkerhedsafgift efter § 1 a, kan, i det omfang denafgiftspligtige mængde vedrører virksomhedens eget forbrug, og dette eget forbrug opfylderbetingelserne for tilbagebetaling efter § 8, reducere omfanget af den afgiftspligtige mængde.For gas, som er fremstillet på basis af VE-brændsel, gælder dog, at betingelserne i § 8 a ved-rørende tilbagebetaling for denne type gas også skal være opfyldt.Stk. 7.I den afgiftspligtige mængde efter stk. 1-5, hvoraf der skal betales forsyningssik-kerhedsafgift efter § 1 a, fradrages afgiftspligtigt VE-brændsel, der1)2)3)4)tilføres en anden virksomhed, som er registreret efter § 3 a,leveres til udlandet,vedrører leverancer af varme til udlandet, ellerfritages efter § 7 c.

Stk. 8.I forsyningssikkerhedsafgiften, som skal betales på grundlag af den afgiftspligtigemængde efter stk. 1 eller 2,kan fradrages eventuel forsyningssikkerhedsafgift af køb af af-giftspligtigt VE-brændsel fra virksomheder,der ikke er registrerede for forsyningssikkerheds-afgift, i det omfang VE-brændseler forbrugt i forbindelse med fremstilling af varme og even-

- 11 -tuel elektricitet.Stk. 9.I forsyningssikkerhedsafgiften, som skal betales på grundlag af den afgiftspligtigemængde efter stk. 3-5,kan fradrages eventuel forsyningssikkerhedsafgift af køb af afgiftsplig-tigt VE-brændsel fra virksomheder, der ikke er registrerede for forsyningssikkerhedsafgift, idet omfang VE-brændsel leveres videre.§ 6 b.Den, som skal betale forsyningssikkerhedsafgift for leverancer af afgiftspligtigt VE-brændsel, der er omfattet af § 3 b, betaler afgift på et grundlag, som opgøres efter regler foropgørelse af den afgiftspligtige mængde for leverancer af afgiftspligtigt VE-brændsel, jf. § 6a, stk. 3-7.«21.I§ 7, stk. 1,ændres »nr. 1-5« til: »nr. 1-4«, og istk. 5ændres »nr. 6 og 7« til: »nr. 5 og 6«.22.I§ 7, stk. 3, 2.og3. pkt.,ændres»60,9 kr.« til: »71,1 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«, og5. pkt.affattes således: »For perioden 2014-2020 ogfølgende år er satserne nævnt i 2. og 3. pkt. som anført i bilag 4, og for perioden 2010-2013 ersatserne nævnt i 2. og 3. pkt. som anført i bilag 4 a.«23.I§ 7 a, stk. 2,ændres »nr. 6« til: »nr. 5«, og istk. 3ændres »nr. 7« til: »nr. 6«.24.I§ 7 a, stk. 2,indsættessomnr. 3og4:»3) Fiberfraktioner, der fremkommer efter afgasning og separering af husdyrgødning. Forat være omfattet skal afgasningen ske i et husdyrgødningsbaseret biogasanlæg i henhold tilmiljøministeriets bekendtgørelse nr. 1650 af 13. december 2006 om anvendelse af affald tiljordbrugsformål.4) Affald med et vægtindhold af ikke bionedbrydeligt affald på mindre end 1 pct. Skatte-ministeren kan fastsætte nærmere regler om dokumentation og opgørelse af vægtindholdet afikke bionedbrydeligt affald.«25.I§ 7 a, stk. 3,indsættes somnr. 5:»5) Affald med et vægtindhold af ikke bionedbrydeligt affald på mindre end 1 pct. Skat-teministeren kan fastsætte nærmere regler om dokumentation og opgørelse af vægtindholdetaf ikke bionedbrydeligt affald.«26.I§ 7 b, stk. 1, 3.og4. pkt.,ændres»60,9 kr.« til: »71,1 kr.«, og »(2015-niveau)« ændrestil: »(2020-tal baseret på 2015-niveau)«, og5. pkt.affattes således: »For perioden 2014-2020og følgende år er satserne nævnt i 3. og 4. pkt. som anført i bilag 4, og for perioden 2010-2013 er satserne nævnt i 3. og 4. pkt. som anført i bilag 4 a.«27.Efter § 7 b indsættes:»§ 7 c.Der sker fritagelse for forsyningssikkerhedsafgift, når en virksomhed, som er regi-streret efter § 3 a, leverer afgiftspligtigt VE-brændsel eller varme baseret på afgiftspligtigtVE-brændsel til de i toldlovens § 4 omhandlede diplomatiske repræsentationer, internationaleinstitutioner m.v. og dertil knyttede personer.Stk. 2.Salgaf sankekort til private forbrugere, som giver køber ret til at indsamle brænde,er fritaget for forsyningssikkerhedsafgift, når1) prisen for sankekortet ikke afhænger af opmåling eller nogen anden opgørelse af detindsamlede brænde,2) der ikke sker beskæring eller fældning af træer,3) brændet ikke foreligger stablet eller forarbejdet til ovnklart brænde,

- 12 -4) køber ikke benytter erhvervsmæssig bistand ved indsamlingen af brænde, og5) der udstedes faktura med køberens navn og adresse for hvert køb.Stk. 3.Afgiftspligtigt VE-brændsel i form af gasformige energiprodukter under pos. 2711 iEU’s kombinerede nomenklatur, der medgår direkte til produktion af et tilsvarende energi-produkt, er fritaget for forsyningssikkerhedsafgift. Fritagelsen gælder kun for energiproduk-ter, som er produceret på virksomhedens område.«28.I§ 8, stk. 5,ændresto steder »10 kr.« til: »15 kr.«29.I§ 8, stk. 8, 1. pkt.,ændres »63,8 kr.« til: »80,8 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau), i2. pkt.ændres »53,2 kr.« til: »67,3 kr.«, og »(2015-niveau)« ændres til: »(2020-tal baseret på 2015-niveau), i3. pkt.ændres »38,0 pct.« til: »44,0pct.«, i6. pkt.ændres »10 kr.« til: »15 kr.«, og10. pkt.affattes således: »For perioden 2014-2020 og følgende år er satserne nævnt i 1., 2. og 3. pkt. som anført i bilag 5, og for perioden2010-2013 er satserne nævnt i 1. og 2. pkt. som anført i bilag 5 a.«30.I§ 8 b, stk. 3, 1. pkt., § 8 c, stk. 3, 1. pkt.,og§ 8 d, stk. 7, 1. pkt.,ændres »73,1 kr.« til:»85,3 kr.«, og§ 8 b, stk. 3, 2. pkt., § 8 c, stk. 3, 2. pkt.og§ 8 d, stk. 7, 2. pkt.,affattessåledes:»For perioden 2014-2020 og følgende år er satserne for de enkelte år som anført i bilag 7, ogfor perioden 2010-2013 er satserne for de enkelte år som anført i bilag 7 a.«31.I§ 8 b, stk. 4, 1. pkt., § 8 c, stk. 4, 1. pkt.,og§ 8 d, stk. 8, 1. pkt.,ændres »60,9 kr.« til:»71,1 kr.«, og§ 8 b, stk. 4, 2. pkt., § 8 c, stk. 4, 2. pkt.,og§ 8 d, stk. 8, 2. pkt.,affattessåledes:»For perioden 2014-2020 og følgende år er satserne for de enkelte år som anført i bilag 7, ogfor perioden 2010-2013 er satserne for de enkelte år som anført i bilag 7 a.«32.Efter § 8 d indsættes:»§ 8 e.For nyttiggjort overskudsvarme fra afgiftspligtigt VE-brændsel, for hvilken derydes tilbagebetaling efter § 8, stk. 1-4, finder reglerne om nedsættelse af tilbagebetaling fornyttiggjort overskudsvarme, herunder satser, efter § 8 d, stk. 6-8, tilsvarende anvendelse.Stk. 2.Forvarme fra afgiftspligtigt VE-brændsel kan virksomheder, som pålægges afgiftefter § 7, stk. 3, § 7 b, stk. 1 eller § 8, stk. 1 eller stk. 8, gange afgiften (2020-tal baseret på2015-niveau) med de procentandele, som er anført i bilag 11.§ 8 f.Modtageraf leverancer af afgiftspligtigt VE-brændsel, som er pålagt forsyningssik-kerhedsafgift, kan få afgiften betalt tilbage i det omfang, modtagerhar forbrugt VE-brændsletdirekte som andet endbrændsel til produktion af varme, jf. dog stk. 2-4.Stk. 2.Forforbrug af VE-brændsel, som er nævnt i stk. 1, ydes der ikke tilbagebetaling, nårforsyningssikkerhedsafgiften af leveringer af det forbrugte VE-brændsel indenfor et kalender-år udgør mindre end 5.000 kr. Der ydes ikke tilbagebetaling vedrørende leveringer af VE-brændsel for hvilke, der kan ydes fritagelse for eller tilbagebetaling af forsyningssikkerheds-afgift efter andre bestemmelser i denne lov.Stk. 3.Den, som ønsker at få tilbagebetalt forsyningssikkerhedsafgift af VE-brændsel, kananmode told- og skatteforvaltningen herom. Der kan anmodes om tilbagebetaling pr. kvartal,dog ikke for et kvartal for hvilket tilbagebetalingsbeløbet udgør mindre end 1.000 kr. Told- ogskatteforvaltningen kan kræve, at ansøgeren fremlægger dokumentation, herunder fakturaereller lignende, der kan danne grundlag for opgørelsen af beløbet.Stk. 4.Moms,som er pålagt leverancer af afgiftspligtigt VE-brændsel, tillægges tilbagebe-talingen af forsyningssikkerhedsafgift, i det omfang, momsen vedrører den forsyningssikker-

- 13 -hedsafgift, som betales tilbage, når momsen ikke kan fradrages som indgående moms i enmomsregistreret virksomhed efter momslovens regler.Stk. 5.Skatteministerenkan fastsætte nærmere regler vedrørende tilbagebetaling af forsy-ningssikkerhedsafgift og eventuel moms, herunder krav om dokumentation, jf. stk. 3 og 4.«33.Efter § 10 a indsættes:»§ 10 b.Ved opgørelse af forsyningssikkerhedsafgiften, som skal angives og betales efter§ 10 og 10 a, finder § 6 a, stk. 3-7, tilsvarende anvendelse.Stk. 2.§ 10 og 10 a finder ikke anvendelse for modtagelse af afgiftspligtigt VE-brændsel,når leverancens pris eksklusive moms udgør 1.000 kr. eller derunder.Stk. 3.§ 10 og 10 a finder ikke anvendelse for indførsel af afgiftspligtigt VE-brændsel,hvis indførslen opfylder betingelserne for afgiftsfri indførsel af rejsegods for andre afgifts-pligtige varer.«34.I§ 11, stk. 3,indsættes som2.og3. pkt.:»Virksomheder, der ikke er registrerede for forsyningssikkerhedsafgift, og som skal betaleforsyningssikkerhedsafgift for leverancer af afgiftspligtigt VE-brændsel efter § 3 b, skal ud-stede faktura med de i stk. 2 angivne oplysninger. Ved udlevering af afgiftspligtigt VE-brændsel, som er pålagt forsyningssikkerhedsafgift, fra virksomheder, der ikke er registreredefor forsyningssikkerhedsafgift, skal leverandøren på forlangende udstede faktura med de i stk.2 angivne oplysninger til modtageren af VE-brændslet.«35.I§12, stk. 1,ændres »§§ 5 og 6« til: »§§ 5, 6 og 6 a«.36.Efter § 15indsættes:»§ 16.For den, som skal betale forsyningssikkerhedsafgift for leverancer af afgiftspligtigtVE-brændsel, der er omfattet af § 3 b, angives og betales forsyningssikkerhedsafgiften eftertilsvarende regler, som gælder med hensyn til betaling og angivelse af forsyningssikkerheds-afgift ved ikke erhvervsdrivendes indførsel af afgiftspligtigt VE-brændsel fra andre EU-landesvareområde efter §§ 10 og 10 a.«37.Bilag 2affattes som bilag 14 til denne lov.38.Sombilag 2 aindsættesbilag15 til denne lov.39.Bilag 3affattes som bilag 16 til denne lov.40.Sombilag 3 aindsættesbilag 17 til denne lov.41.Bilag4affattes som bilag 18 til denne lov.42.Sombilag 4 aindsættes bilag 19 til denne lov.43.Bilag5affattes som bilag 20 til denne lov.44.Sombilag5 aindsættes bilag 21til denne lov.45.Bilag 7affattes som bilag 22 til denne lov.46.Sombilag7 aindsættes bilag 23 til denne lov.

- 14 -47.Sombilag 9indsættes bilag 24 til denne lov.48.Sombilag10indsættes bilag 25 til denne lov.49.Sombilag11indsættesbilag 26 til denne lov.

§4I lov om energiafgift af mineralolieprodukter m.v., jf. lovbekendtgørelse nr. 313 af 1. april2011, som ændret bl.a. ved § 4 i lov nr. 722 af 25. juni 2010, § 4 i lov nr. 1564 af 21. decem-ber 2010, § 4 i lov nr. 625 af 14. juni 2011, § 2 i lov nr. 1385 af 28. december 2011, § 4 i lovnr. 1353 af 21. december 2012,§ 4 i lov nr. 70 af 30. januar 2013 og senest ved § 6 i lov nr.903 af 4.. juli 2013 foretages følgende ændringer:1.§ 1, stk. 1, 2. pkt.,affattessåledes: »For perioden 2014-2020 og følgende år er satserne forde enkelte år som anført i bilag 2, og for perioden 2010-2013 er satserne for de enkelte år somanført i bilag 2 a«, og i3. pkt.ændres »2015« til: »2020«.2.I§ 1, stk. 1, nr. 2, 10og18,ændres »262,3 øre« til: »305,8 øre«, og »260,8 øre« ændrestil: »302,0 øre«.3.I§ 1, stk. 1, nr. 7,ændres »297,3 øre« til: »346,6 øre«.4.I§ 1, stk. 1, nr. 8,ændres »267,6 øre« til: »311,9 øre«.5.I§ 1, stk. 1, nr. 16,ændres »336,4 øre« til: »392,2 øre«.6.I§ 1, stk. 1,indsættes somnr. 19:»19) Bioolier under position 1507 og 1518 i EU’s Kombinerede Nomenklatur for hvilkeenergiindholdet er opgjort, og som er bestemt til anvendelse, udbydes til salg eller anvendessom brændsel til opvarmning eller anvendes til elektricitets- og varmefremstilling på statio-nære motorer i kraft-varme-værker, 85,3 kr. pr. GJ.«7.I§ 1, stk. 2, 1. pkt.,ændres »andre kulbrintebrændstoffer« til: »andre kulbrintebrændstof-fer, herunderbioolier,«.8.I§ 1, stk. 2, 1. pkt.,ændres »undtagen tørv og afgiftspligtige varer, der er nævnt i § 1, stk.1, i lov om afgift af stenkul, brunkul og koks m.v. og i« til: »men undtagen afgiftspligtigevarer, der er omfattet af § 1, stk. 1, og § 1 a, stk. 1-3, i lov om afgift af stenkul, brunkul ogkoks m.v. og«9.I§ 1, stk. 2, 2. pkt.,ændres»nævnt i § 1, stk. 1, i lov om brunkul, stenkul og koks m.v. ogi« til: »omfattet af § 1, stk. 1, og § 1 a, stk. 1-3, i lov om brunkul, stenkul og koks m.v. og«.10.§ 1, stk. 2, 4. pkt.,ophæves.11.I§ 6indsættes somstk. 2-4:»Stk. 2.Kraft-varme-værker, som i betydeligt omfang foretager fordeling af forskelligebrændsler til produktion af henholdsvis varme og elektricitet efter bestemmelser i denne lov,kan foretage opgørelsen for et anlæg på grundlag af summerede fordelinger for timeintervaller

- 15 -ned til en times varighed for afgiftsperioden, jf. dog stk. 3 og 4. Den laveste mulige virk-ningsgrad for produktion af elektricitet, som eventuelt indgår i denne opgørelse, kan anvendesfor hele afgiftsperioden efter stk. 1.Stk. 3.Virksomheder, som ønsker at benytte timebaseret opgørelse for et anlæg, jf. stk. 2,skal anmode told- og skatteforvaltningen om tilladelse hertil. Anmodningen skal indeholde enbeskrivelse af de procedurer og den teknologi m.v., som virksomheden vil anvende ved time-baseret opgørelse. Told- og skatteforvaltningen giver tilladelse til timebaseret opgørelse for etanlæg, når der er sikkerhed for, at den vil blive foretaget på betryggende måde.Told- og skat-teforvaltningen kan som en del af tilladelsen fastsætte, at der ved timebaseret opgørelse kananvendes gennemsnitlige brændværdier for brændsler for perioder på op til 10 døgns varig-hed. Hvis virksomheden ikke opfylder forudsætningerne for tilladelsen, skal virksomhedenstraks meddele det til told- og skatteforvaltningen.Stk. 4.Skatteministerenkan fastsætte nærmere regler vedrørende tilladelse til timebaseretopgørelse, jf. stk. 3.«12.I§ 9, stk. 4, 2.og3. pkt.,ændres»60,9 kr.« til: »71,1 kr.«,og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«, og5. pkt.affattes således: »For perioden 2014-2020 ogfølgende år er satserne nævnt i 2. og 3. pkt. som anført i bilag 3, og for perioden 2010-2013 ersatserne nævnt i 2. og 3. pkt. som anført i bilag 3 a.«13.I§ 9, stk. 13, 2. pkt.,ændres»73,1 kr.« til: »85,3 kr.«, og3. pkt.affattes således: »For peri-oden 2014-2020 og følgende år er satserne for de enkelte år som anført i bilag 6, og for perio-den 2010-2013 er satserne for de enkelte år som anført i bilag 6 a.«14.I§ 9, stk. 14, 2. pkt.,ændres »60,9 kr.« til: »71,1 kr.«, og3. pkt.affattes således: »For pe-rioden 2014-2020 og følgende år er satserne for de enkelte år som anført i bilag 6, og for peri-oden 2010-2013 er satserne for de enkelte år som anført i bilag 6 a.«15.§ 9 a, stk. 1, 3.og4. pkt.,ændres »60,9 kr.« til: »71,1 kr.«,og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau)«, og6. pkt.affattes således: »For perioden 2014-2020 ogfølgende år er satserne nævnt i 3. og 4. pkt. som anført i bilag 3, og for perioden 2010-2013 ersatserne nævnt i 3. og 4. pkt. som anført i bilag 3 a.«, og i7. pkt.ændres »(2015-niveau)« til:»(2020-tal baseret på 2015-niveau)«.16.I§ 11, stk. 6,ændres to steder »10 kr.« til: »15 kr.«17.I§ 11, stk. 9, 1. pkt.,ændres »63,8 kr.« til: »80,8 kr.«, og »(2015-niveau)« ændres til:»(2020-tal baseret på 2015-niveau), i2. pkt.ændres »53,2 kr.« til: »67,3 kr.«,og »(2015-niveau)« ændres til: »(2020-tal baseret på 2015-niveau), i3. pkt.ændres »38,0 pct.« til: »44,0pct.«, i6. pkt.ændres»10 kr.« til: »15 kr.«,og10. pkt.affattes således: »For perioden 2014-2020 og følgende år er satserne nævnt i 1. og 2. pkt. som anført i bilag 4, og for perioden2010-2013 er satserne nævnt i 1. og 2. pkt. som anført i bilag 4 a.«18.I§ 11 b, stk. 3, 1. pkt., § 11 c, stk. 3, 1. pkt.,og§ 11 d, stk. 7, 1. pkt.,ændres »73,1 kr.« til:»85,3 kr.«, og§ 11 b, stk. 3, 2. pkt., § 11 c, stk. 3, 2. pkt.,og§ 11 d, stk. 7, 2. pkt.,affattessåle-des: »For perioden 2014-2020 og følgende år er satserne for de enkelte år, som anført i bilag6, og for perioden 2010-2013 er satserne for de enkelte år, som anført i bilag 6 a.«19.I§ 11 b, stk. 4, 1. pkt., § 11 c, stk. 4, 1. pkt.,og§ 11 d, stk. 8, 1. pkt.,ændres»60,9 kr.« til:»71,1 kr.«, og§ 11 b, stk. 4, 2. pkt., § 11 c, stk. 4, 2. pkt.,og§ 11 d, stk. 8, 2.

- 16 -pkt.,affattessåledes:»For perioden 2014-2020 og følgende år er satserne for de enkelte år somanført i bilag 6, og for perioden 2010-2013 er satserne for de enkelte år som anført i bilag 6a.«20.Bilag 2affattes som bilag 27 til denne lov.21.Sombilag 2 aindsættesbilag 28 til denne lov.22.Bilag 3affattes som bilag 29 til denne lov.23.Sombilag 3 aindsættesbilag 30til denne lov.24.Bilag4affattes som bilag 31til denne lov.25.Sombilag4 aindsættesbilag 32 til denne lov.26.Bilag6affattes som bilag 33til denne lov.27.Sombilag6 aindsættesbilag 34 til denne lov.

§5I lov om kuldioxidafgift af visse energiprodukter, jf. lovbekendtgørelse nr. 321 af 4. april2011, som ændret ved § 5 i lov nr. 722 af 25. juni 2010, § 5 i lov nr. 1564 af 21. december2010, § 5 i lov nr. 625 af 14. juni 2011, § 42 i lov nr. 1095 af 28. november 2012, § 5 i lov nr.1353 af 21. december 2012 og senest § 2 i lov nr. 903 af 4. juli 2013 foretages følgende æn-dringer:1.I§ 1, stk. 1, nr. 1,ændres »mineralolieprodukter m.v.« til: »mineralolieprodukter m.v.,bortset fra bioolier og gas, som er fremstillet på basis af VE-brændsel,«.2.I§ 1, stk. 1, nr. 2,ændres »§ 1, nr. 4« til: »§ 1 a«.

§6Stk. 1.Loven træder i kraft den 1. januar 2014, jf. dog stk. 2 og 3.Stk. 2.§1, nr. 1-13 og 17-20, træder i kraft den 1. oktober 2014.Stk. 3.Skatteministerenfastsætter tidspunktet for ikrafttrædelsen af § 2, nr. 2, 5 og 15, § 3,nr. 1, 2, 5, 12-15, 17-21, 23-25, 27, 32-36 og 47-49, § 4, nr. 8 og 9, og § 5, nr. 2. Skattemini-steren kan herunder bestemme, at bestemmelserne nævnt i 1. pkt. træder i kraft på forskelligetidspunkter.Stk. 4.For løbende leverancer, for hvilke afregningsperioden påbegyndes senest den 1.januar 2014 og afsluttes efter dette tidspunkt, beregnes afgiften af så stor en del af leverancen,som tidsrummet fra lovens ikrafttræden til afregningsperiodens afslutning udgør i forhold tilden samlede afregningsperiode.Stk. 5.Loven finder anvendelse for energiafgiftspligtige varer, der fra og med den 1. janu-ar 2014 udleveres til forbrug fra registrerede eller registreringspligtige virksomheder, forbru-

- 17 -ges af registrerede virksomheder, angives til fortoldning, modtages fra udlandet eller medta-ges til udlandet, jf. dog stk. 3.Stk. 6.Stk. 4 og 5 finder tilsvarende anvendelse for øvrige ændringer m.v. pr. 1. januar isenere år.

- 18 -

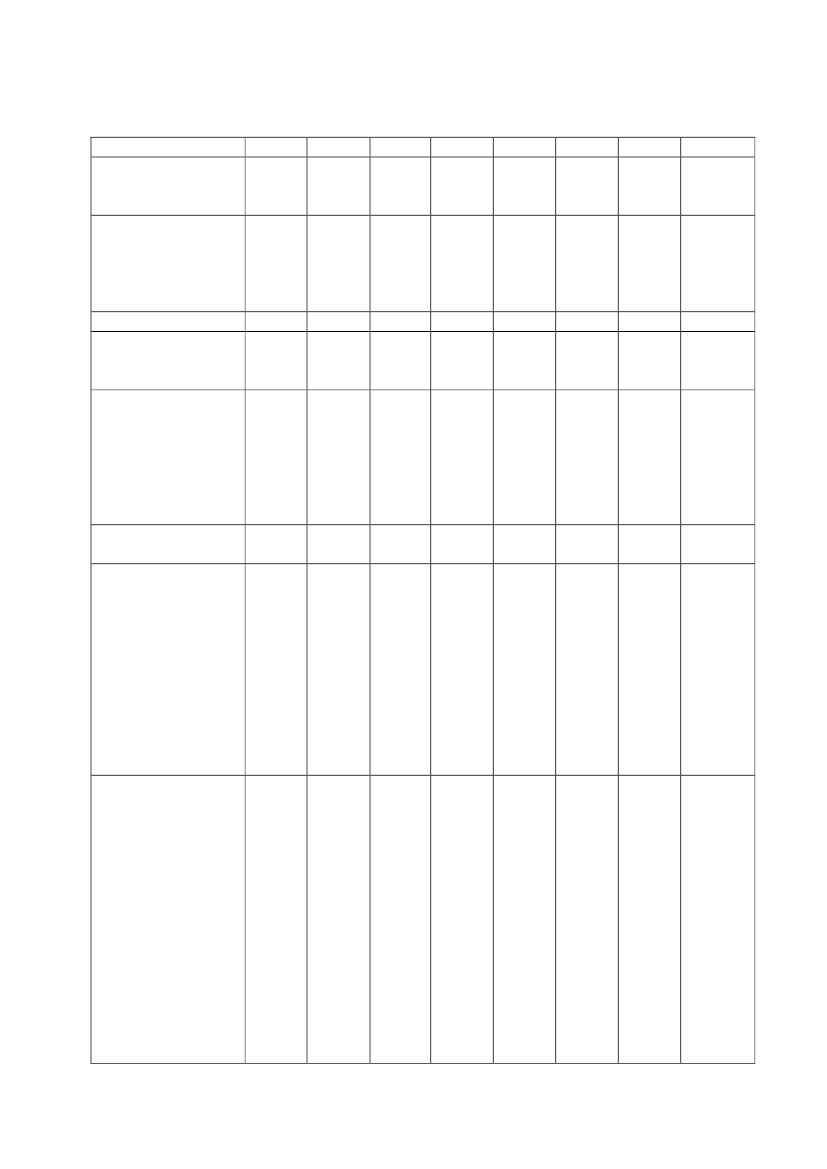

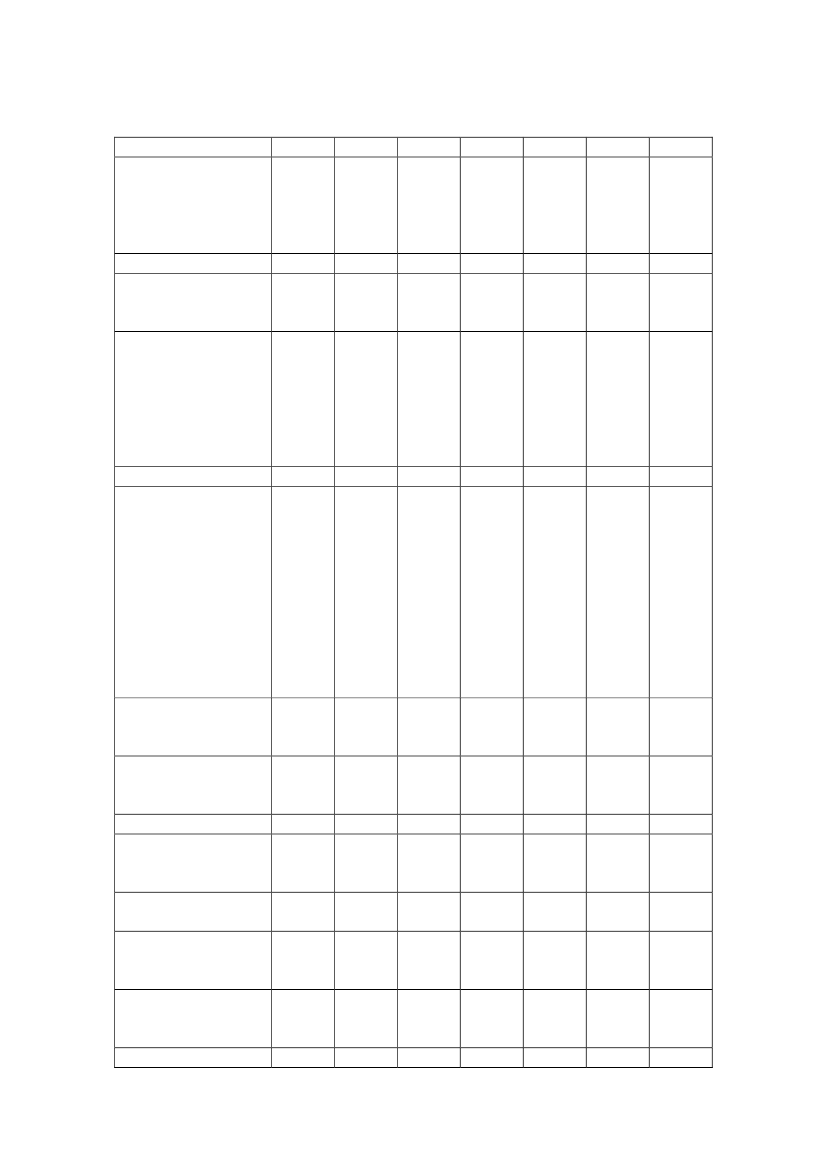

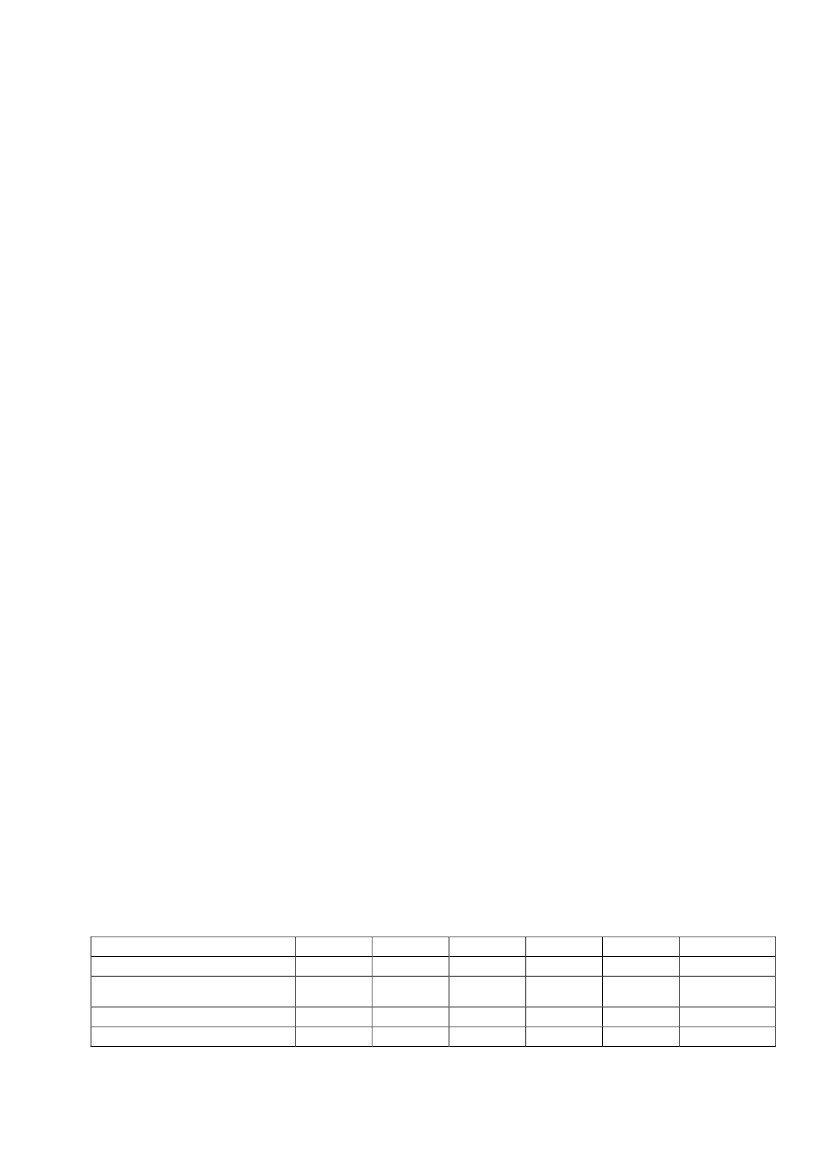

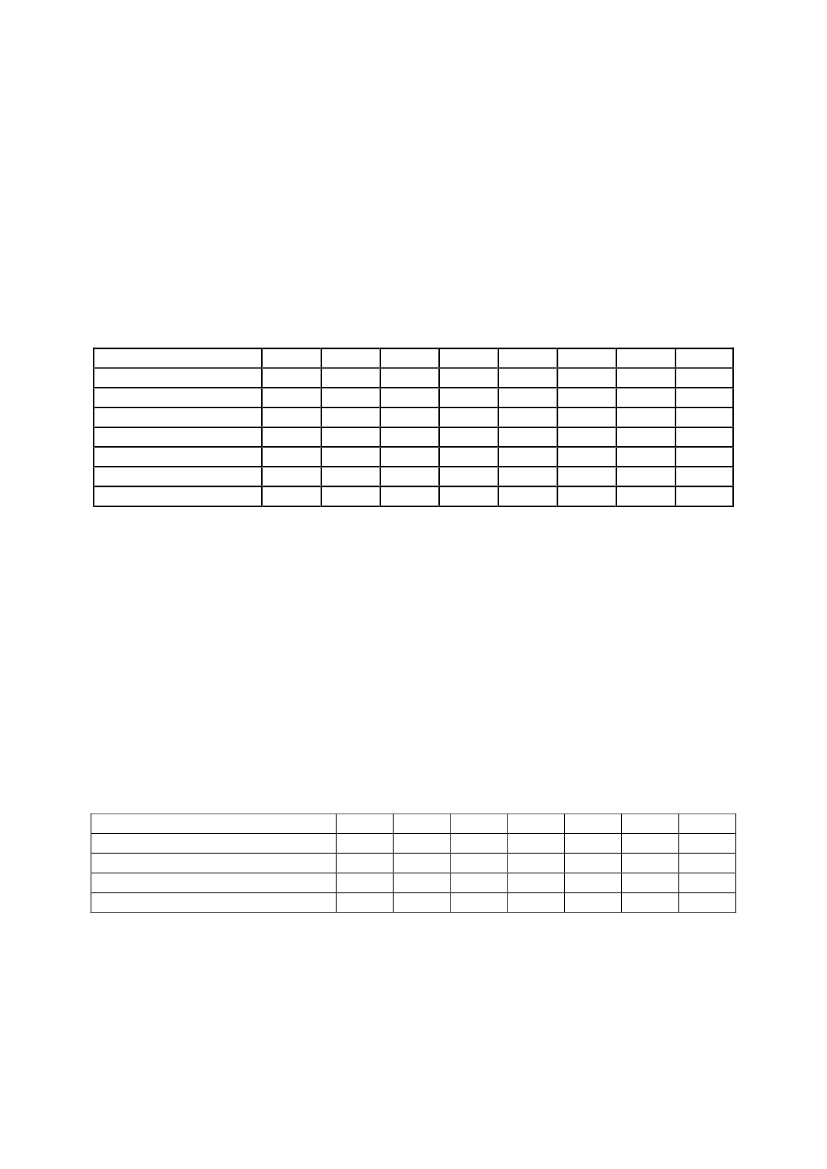

Bilag 1»Bilag 4Satser for elafgiftslovens § 11, stk. 9, for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. -31. dec.2020*og føl-gende år

Nedsættelse aftilbagebetalingved efterfølgen- kr./GJ68,771,773,475,576,777,680,8de nyttiggørelse varmeaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelsekr./GJaf vand og var-57,359,861,262,863,964,767,3varmeme produceretpå virksomhe-dens eget kraft-varme-værkNedsættelse aftilbagebetalingved efterfølgen-pct.39404042424344de afsætning afvand og varme*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 19 -

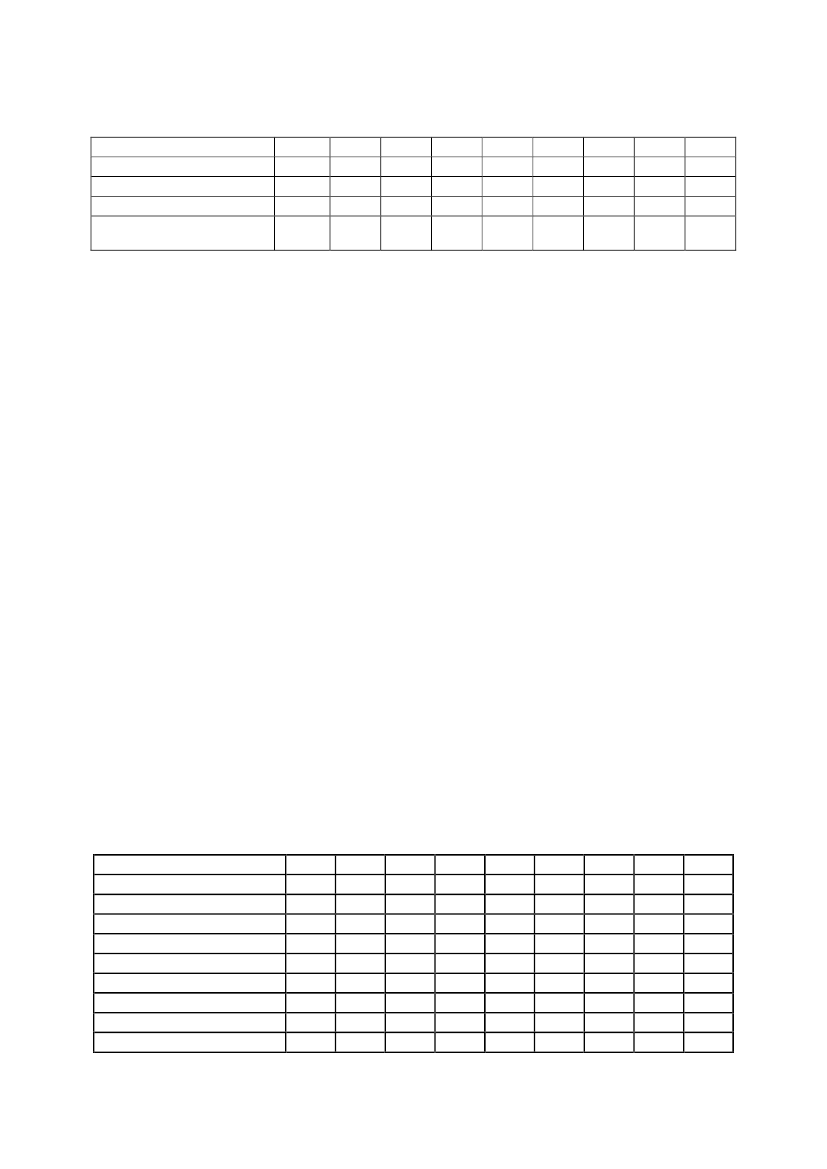

Bilag 2»Bilag 4 aSatser for elafgiftslovens § 11, stk. 9, for perioden 2010 - 20131. jan.- 31.dec.2010Nedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-me«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJ

52,8

53,9

51,6

51,5

61,6

- 20 -

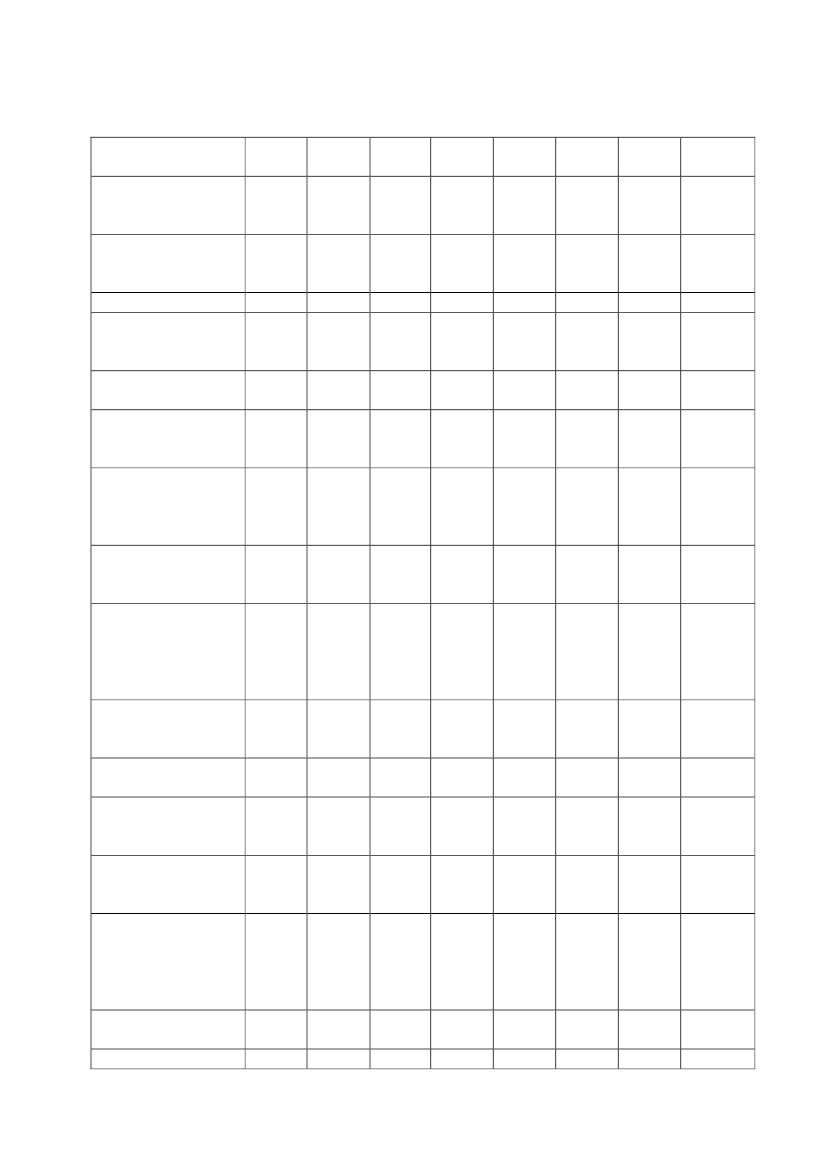

Bilag 3»Bilag 8Satser for elafgiftslovens § 11, stk.19, for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. - 31.dec. 2020*og følgen-de år

Nedsættelse afPct.1,61,51,51,51,41,41,4tilbagebetaling*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 21 -

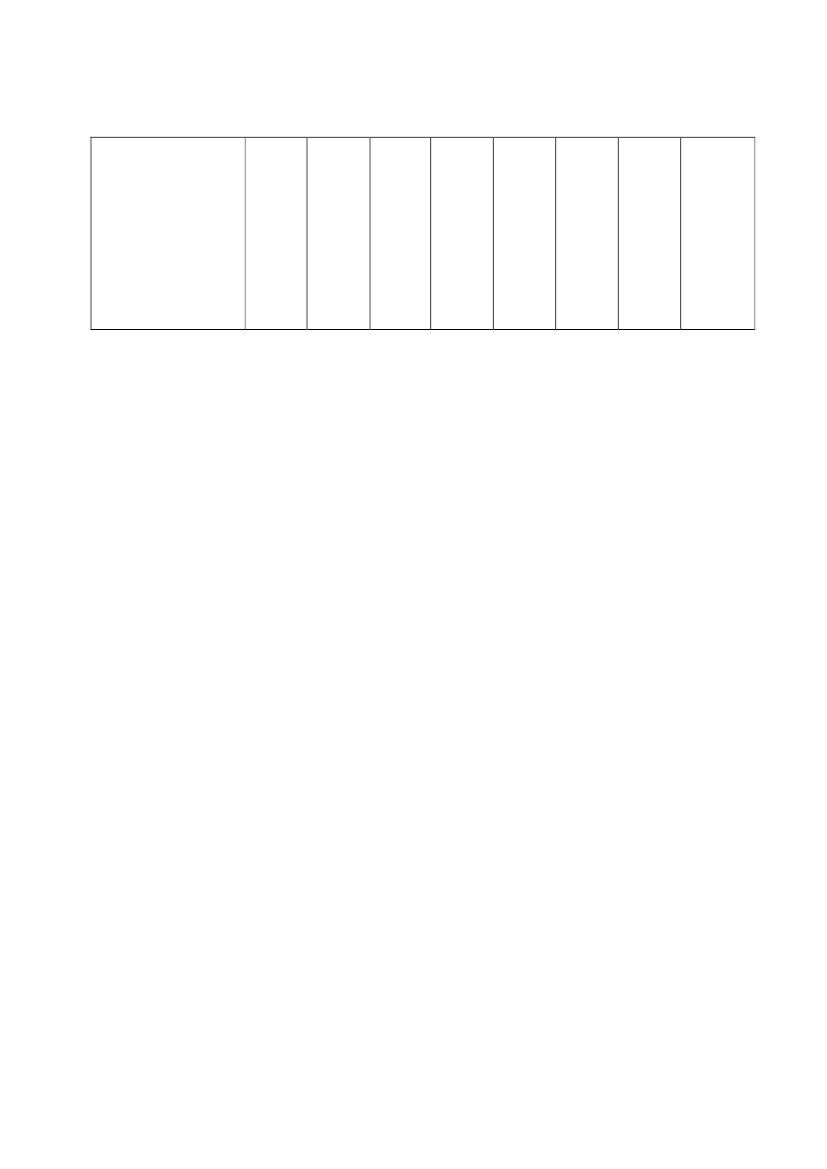

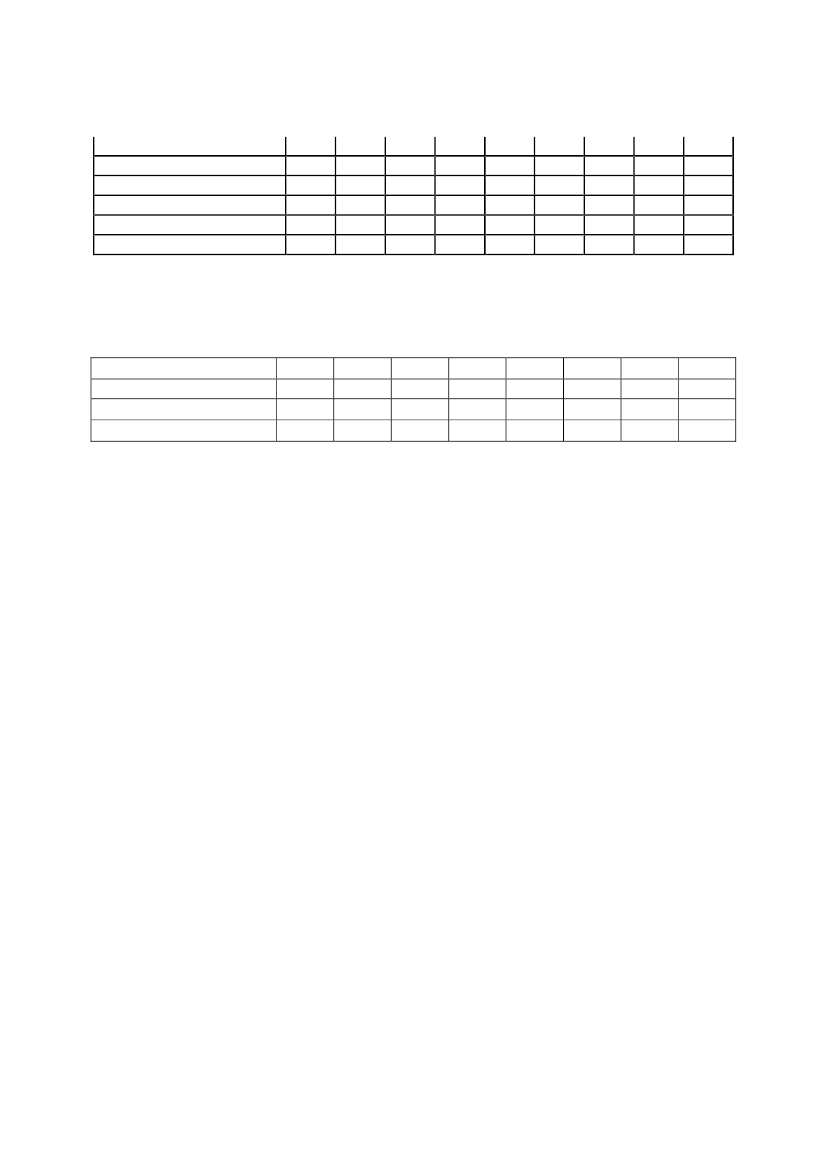

Bilag 4»Bilag 8 aSatser for elafgiftslovens § 11, stk.19, for perioden 2010– 20131. jan.- 31.dec.2010Nedsættelse aftilbagebetaling«Pct.7,81. jan.- 31.dec.20117,71. jan.- 31.dec.201213,11. jan.- 31.dec.201312,7

- 22 -

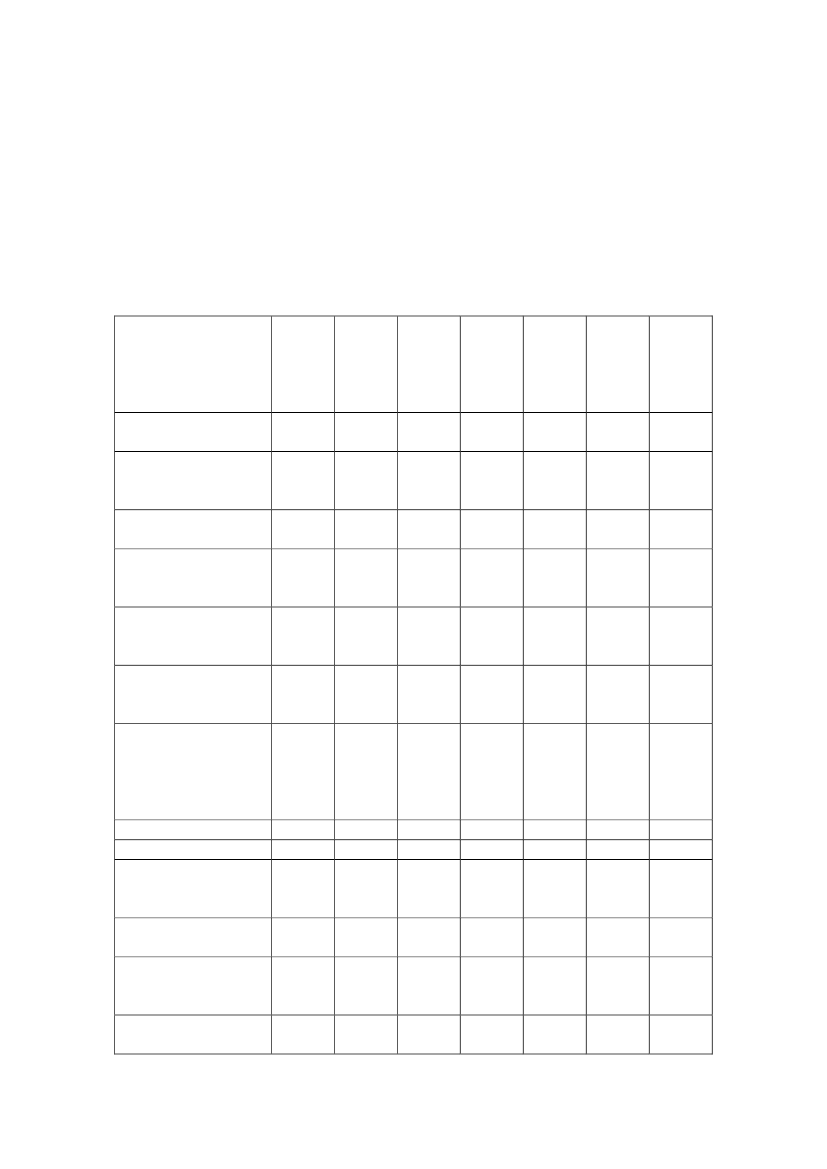

Bilag 5»Bilag 2Satser for gasafgiftslovens § 1, stk. 2, for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan.- 31.dec.2020*

Sats fornaturgas øre/Nm3 289,9301,7308,2316,6321,6325,0337,6og bygas*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 23 -

Bilag 6»Bilag 2 aSatser for gasafgiftslovens § 1, stk. 2, for perioden 2010 - 20131. jan.- 31.dec.2010Sats fornaturgas øre/Nm3og bygas«227,01. jan.- 31.dec.2011231,11. jan.- 31.dec.2012235,31. jan.- 31.jan.2013239,51. feb.- 31.dec.2013279,5

- 24 -

Bilag 7»Bilag 4Satser for elpatronordningen i gasafgiftsloven for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan.- 31.dec.2020*

Grænser for tilba-kr./GJgebetaling tilfjernvarme 61,063,564,966,667,768,471,1momsregistreredeab værkvarmeproducenter*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 25 -

Bilag 8»Bilag 4 aSatser for elpatronordningen i gasafgiftsloven for perioden 2010 - 20131. jan.- 31.dec.2010Grænser for tilba-gebetaling tilmomsregistreredevarmeproducenter«kr./GJfjernvarmeab værk45,91. jan.- 31.dec.201148,61. jan.- 31.dec.201249,51. jan.- 31.jan.201350,41. feb.- 31.dec.201358,8

- 26 -

Bilag 9»Bilag 5

Satser for gasafgiftslovens § 10, stk. 9, for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. - 31.dec. 2020*og følgen-de år

Nedsættelse aftilbagebetalingved efterføl-kr./GJ68,771,773,475,476,777,680,8gende nyttiggø- varmerelse af vand ogvarmeNedsættelse aftilbagebetalingved efterføl-gende nyttiggø-relse af vand og kr./GJ57,359,861,262,863,964,767,3varme produce- varmeret på virksom-hedens egetkraft-varme-værkNedsættelse aftilbagebetalingved efterføl-pct.39404042424344gende afsæt-ning af vand ogvarme*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 27 -

Bilag 10

»Bilag 5 aSatser for gasafgiftslovens § 10, stk. 9, for perioden 2010 - 20131. jan.- 31.dec.2010Nedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-me produceretpå virksomhe-dens eget kraft-varme-værk«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJvarme

52,8

53,9

51,6

51,5

61,6

kr./GJvarme

42,3

44,9

43,0

42,9

51,3

- 28 -

Bilag 11»Bilag 7Satser for gasafgiftslovens § 8, stk. 10 og 11, § 10 b, § 10 c og § 10 d for perioden 2014 –2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. -31. dec.2020*og føl-gende år

Nedsættelse aftilbagebetalingved efterfølgen- kr./GJ73,276,277,879,981,282,185,3de nyttiggørelse varmeaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelsekr./GJaf vand og var-61,063,564,966,667,768,471,1varmeme produceretpå virksomhe-dens eget kraft-varme-værk*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 29 -

Bilag 12»Bilag 7 aSatser for gasafgiftslovens § 8, stk. 10 og 11, § 10 b, § 10 c og § 10 d for perioden 2010 -20131. jan.- 31.dec.2010Nedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-me produceretpå virksomhe-dens eget kraft-varme-værk«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJvarme

57,3

58,4

59,4

60,5

70,6

kr./GJvarme

45,8

48,6

49,5

50,4

58,8

- 30 -

Bilag 13Bilag 8EU's minimumsafgifterGas med en nedre brændværdi på 39,6 megajoule(MJ)/normal m3(Nm3)

øre/Nm3

4,9

- 31 -

Bilag 14»Bilag 2Satser for kulafgiftslovens § 1, stk. 2, for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan -31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. -31. dec.2020*og føl-gende år

Satser efterbrændværdi afde i stk. 1, nr.kr./GJ73,276,277,879,981,282,185,31-4, nævntevarerSatser efterenergiindholdaf den i § 1,kr./GJ61,063,564,966,667,768,471,1stk. 1, nr. 5,nævnte varme*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 32 -

Bilag 15»Bilag 2 aSatser for kulafgiftslovens § 1, stk. 2, for perioden 2010 - 20131. jan.- 31.dec.2010Satser efterbrændværdi afde i stk. 1, nr.1-5, nævntevarerSatser efterenergiindholdaf den i § 1,stk. 1, nr. 6,nævnte varme«1. jan.- 30.jun.20111. juli- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJ

57,3

58,4

58,4

59,4

60,5

70,6

kr./GJ

46,1

46,7

48,6

49,5

50,4

58,8

- 33 -

Bilag 16»Bilag 3Satser for kulafgiftslovens § 1, stk. 4, for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.-31.dec.2018*1. jan.- 31.dec.2019*1. jan. -31. dec.2020*og føl-gende år

Sats eftervægt af de istk. 1, nr. 1,kr./t2.050 2.133 2.179 2.239 2.274 2.2982.387nævntevarerSats eftervægt af de istk. 1, nr. 2,kr./t2.416 2.514 2.568 2.638 2.680 2.7082.813nævntevarerSats eftervægt af de istk. 1, nr. 3,kr./t1.391 1.447 1.479 1.519 1.543 1.5591.620nævntevarerSats eftervægt af de istk. 1, nr. 4,kr./t2.093 2.179 2.226 2.287 2.323 2.3472.438litra a,nævntevarerSats eftervægt af de istk. 1, nr. 4,kr./t2.753 2.864 2.926 3.006 3.054 3.0863.206litra b,nævntevarer*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 34 -

Bilag 17»Bilag 3 aSatser for kulafgiftslovens § 1, stk. 4, for perioden 2010 - 20131. jan.- 31.dec.2010Sats eftervægt af de istk. 1, nr. 1,nævnte va-rerSats eftervægt af de istk. 1, nr. 2,nævnte va-rerSats eftervægt af de istk. 1, nr. 3,nævnte va-rerSats eftervægt af de istk. 1, nr. 4,nævnte va-rerSats eftervægt af de istk. 1, nr. 5,litra a,nævnte va-rerSats eftervægt af de istk. 1, nr. 5,litra b,nævnte va-rer«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.-30.dec.2013

kr./t

1.605

1.634

1.663

1.693

1.796

kr./t

1.892

1.926

1.960

1.996

2.329

kr./t

1.089

1.109

1.129

1.149

1.341

kr./t

2.207

2.247

2.287

2.328

2.717

kr./t

1.640

1.669

1.699

1.730

2.019

kr./t

2.155

2.194

2.234

2.274

2.654

- 35 -

Bilag 18»Bilag 4Satser for elpatronordningen i kulafgiftsloven for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. –31. dec.2020*og føl-gende år

Grænser for tilba-gebetaling tilkr./GJmomsregistreredefjern-varmeproducenter61,063,564,966,667,768,471,1varmeog for forholds-ab værkmæssig nedsættel-se*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 36 -

Bilag 19»Bilag 4 aSatser for elpatronordningen i kulafgiftsloven for perioden 2010 - 20131. jan.- 31.dec.2010Grænser for tilba-gebetaling tilmomsregistreredevarmeproducenterog for forholds-mæssig nedsættel-se«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJfjernvarmeab værk

45,9

48,6

49,5

50,4

58,8

- 37 -

Bilag 20»Bilag 5Satser for kulafgiftslovens § 8, stk. 8, for perioden 2014 - 20201. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. - 31.dec. 2020*og følgen-de år

Nedsættelse aftilbagebetalingved efterfølgen- kr./GJ68,771,773,475,476,777,680,8de nyttiggørelse varmeaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelsekr./GJaf vand og var-57,359,861,262,863,964,767,3varmeme produceretpå virksomhe-dens eget kraft-varme-værkNedsættelse aftilbagebetalingved efterfølgen-pct.39404042424344de afsætning afvand og varme*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 38 -

Bilag 21»Bilag 5 aSatser for kulafgiftslovens § 8, stk. 8, for perioden 2010 - 20131. jan.- 31.dec.2010Nedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-me produceretpå virksomhe-dens eget kraft-varme-værk«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJvarme

52,8

53,9

51,6

51,5

61,6

kr./GJvarme

42,3

44,9

43,0

42,9

51,3

- 39 -

Bilag 22»Bilag 7Satser for kulafgiftslovens § 8 b, § 8 c og § 8 d for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. -31. dec.2020*og føl-gende år

Nedsættelse aftilbagebetalingved efterføl-kr./GJ73,276,277,979,981,282,185,3gende nyttig-varmegørelse af vandog varmeNedsættelse aftilbagebetalingved efterføl-gende nyttig-gørelse af vand kr./GJ61,063,564,966,667,768,471,1og varme pro-varmeduceret påvirksomhedenseget kraft-varme-værk*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 40 -

Bilag 23»Bilag 7 aSatser for kulafgiftslovens § 8 b, § 8 c og § 8 d for perioden 2010 - 20131. jan.- 31.dec.2010Nedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-me produceretpå virksomhe-dens eget kraft-varme-værk«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJvarme

57,3

58,4

59,4

60,5

70,6

kr./GJvarme

45,8

48,6

49,5

50,4

58,8

- 41 -

Bilag 24»Bilag9Satser for forsyningssikkerhedsafgift på VE-brændsler for perioden 2014-2020og følgende år1.1.1. jan. 1. jan. 1. jan. 1. jan.jan. jan.- 31.- 31.- 31.- 31.- 31. - 31.dec.dec.dec.dec.dec. dec.2016* 2017* 2018* 2019*2014 2015Afgiftssatskr./GJ11,615,118,422,225,127,630,81. jan. -31. dec.2020*ogfølgendeår

*) Satserne er baseret på 2015-niveau og reguleres årligt efter nettoprisindekset, jf. mineral-olieafgiftslovens § 32 a.«

- 42 -

Bilag 25»Bilag 10

Omregning fra værdi til GJ, jf. kulafgiftslovens § 6 a, stk. 5, for 2014-2020 og følgendeårBeregning af grundlaget(GJ) for forsyningssikker-hedsafgiften *)1.1.1.1.1.1.1. jan. -jan. jan. jan. jan. jan. jan. 31. dec.- 31. - 31. - 31. - 31. - 31. - 31. 2020 ogdec. dec. dec. dec. dec. dec. følgende2014 2015 2016 2017 2018 2019år

Procentandel af den værdi affast afgiftspligtigt VE-brændsel, som er opgjortPct. 31374246495254efter kulafgiftslovens§ 6 a, stk. 5.*)Antal GJ i den afgiftspligtige VE-brændsel, hvoraf der skal betales forsyningssikkerheds-afgift, beregnes således:Værdi x procentandel/ årets afgiftssats i kr. pr. GJFor at nå frem til afgiften ganges antal GJ herefter med årets afgiftssats pr. GJ.Årets afgiftssats pr. GJ opgøres som anført i bilag 9.

- 43 -

Bilag 26»Bilag 11

Satsreduktioner vedrørende afgiftspligtig VE-brændsel efter kulafgiftslovens § 8 e, stk.2*, for perioden 2014-2020 og følgende år1. jan. –1. jan. 1. jan. 1. jan. 1. jan. 1. jan. 1. jan.31. dec.– 31. – 31. - 31.- 31.- 31.- 31.2020 ogdec.dec.dec.dec.dec.dec.følgende2014 2015 2016 2017 2018 2019årProcentandele hvormedganges satser vedrø-rende overskudsvarme-Pct.16,019,923,527,230,232,6afgifter og elpatro-nordningen* Satsreduktionerne finder ikke anvendelse for betaling af kvadratmeterafgift.«

35,7

- 44 -

Bilag 27»Bilag 2Satser for mineralolieafgiftslovens § 1, stk. 1 og 8, for perioden 2014 – 2020 og følgendeår1. jan.-31.dec.20141. jan.-31.dec.20151. jan.-31.dec.2016*1. jan.-31.dec.2017*1. jan.-31.dec.2018*1. jan.- 31.dec.2019*1. jan. -31. dec.2020*og føl-gende år

Enhed

Satser ved dagtem-peratur1) Gas- og diesel-olie, der anvendessom motorbrændstof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlind-hold højst 0,005pct.)5) Svovlfri diesel-olie (svovlindholdhøjst 0,001 pct.)6) Svovlfri diesel-olie med 6,8 pct.biobrændstoffer(svovlindhold højst0,001 pct.)7) Fuelolie8) Fyringstjære9) Petroleum, deranvendes som mo-torbrændstof10) Anden petrole-um11) Blyholdig ben-zin (blyindhold over

øre/løre/løre/l

294,4262,6283,0

299,7273,2288,1

299,7279,1288,1

299,7286,8288,1

299,7291,3288,1

299,7294,4288,1

299,7303,8288,1

øre/l

262,6

267,4

267,4

267,4

267,4

267,4

267,4

øre/l

262,6

267,4

267,4

267,4

267,4

267,4

267,4

øre/l

261,2

267,4

267,4

267,4

267,4

267,4

267,4

øre/kgøre/kgøre/løre/løre/l

297,6267,8294,4262,6487,1

309,7278,7299,7273,2495,9

316,4284,7299,7279,1495,9

325,0292,5299,7286,8495,9

330,2297,2299,7291,3495,9

333,6300,3299,7294,4495,9

346,6311,9299,7303,8495,9

- 45 -0,013 g/l)12) Blyfri benzin(blyindhold højst0,013 g/l)13) Blyfri benzinmed 4,8 pct.biobrændstoffer(blyindhold højst0,013 g/l)14) Autogas (LPG)15) Anden flaskegas(LPG), der anvendessom motorbrændstof16) Anden flaskegas(LPG) og gas (bort-set fra LPG), derfremkommer vedraffinering af mine-ralsk olie (raffinade-rigas)17) Karburatorvæ-ske18) Smøreolie oglign. under pos.27.10, dog undtaget27.10.19.85 og off-setprocesolier, derer omfattet af27.10.19.99,34.03.19, 34.03.99og 38.19 i EU'sKombinerede No-menklatur19) Bioolier underposition 1507 og1508 i EU’s Kom-binerede Nomenkla-tur for hvilke ener-giindholdet er op-gjort, og som erbestemt til anven-delse, udbydes tilsalg eller anvendessom brændsel tilopvarmning, elleranvendes til elektri-citets- og varme-fremstilling på stati-

øre/l

413,4

420,9

420,9

420,9

420,9

420,9

420,9

øre/l

406,4

413,7

413,7

413,7

413,7

413,7

413,7

øre/løre/kg

178,2327,7

181,4333,5

181,4333,5

181,4333,5

181,4333,5

181,4333,5

181,4333,5

øre/kg

336,8

350,4

358,0

367,8

373,6

377,5

392,2

øre/l

461,1

465,5

465,5

465,5

465,5

465,5

465,5

øre/l

262,6

273,2

279,1

286,8

291,3

294,4

303,8

kr./GJ

73,2

76,2

77,9

79,9

81,2

82,1

85,3

- 46 -onære motorer ikraft-varme-værkerEnergiafgift forbenzinækvivalenterefter stk. 8Energiafgift for die-selækvivalenter ef-ter stk. 8Satser ved 15� C1) Gas- og diesel-olie, der anvendessom motorbrændstof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlind-hold højst 0,005pct.)5) Svovlfri diesel-olie (svovlindholdhøjst 0,001 pct.)6) Svovlfri diesel-olie med 6,8 pct.biobrændstoffer(svovlindhold højst0,001 pct.)9) Petroleum, deranvendes som mo-torbrændstof10) Anden petrole-um11) Blyholdig ben-zin (blyindhold over0,013 g/l)12) Blyfri benzin(blyindhold højst0,013 g/l)13) Blyfri benzinmed 4,8 pct.biobrændstoffer(blyindhold højst0,013 g/l)17) Karburatorvæ-ske18) Smøreolie og

kr./GJ

125,8

128,1

128,1* 128,1*

128,1*

128,1*

128,1*

kr./GJ

73,2

74,6

74,6

74,6

74,6

74,6

74,6

øre/løre/løre/l

292,6261,1281,2

297,9271,6286,4

297,9277,5286,4

297,9285,1286,4

297,9289,6286,4

297,9292,7286,4

297,9304,0286,4

øre/l

261,0

265,8

265,8

265,8

265,8

265,8

265,8

øre/l

261,0

265,8

265,8

265,8

265,8

265,8

265,8

øre/l

259,7

264,5

264,5

264,5

264,5

264,5

264,5

øre/løre/løre/l

292,6261,1483,1

297,9271,6491,7

297,9277,5491,7

297,9285,1491,7

297,9289,6491,7

297,9292,7491,7

297,9304,0491,7

øre/l

410,0

417,4

417,4

417,4

417,4

417,4

417,4

øre/l

403,1

410,4

410,4

410,4

410,4

410,4

410,4

øre/løre/l

457,3261,5

465,5271,7

465,5277,0

465,5283,0

465,5286,6

465,5288,4

465,5302,0

- 47 -lign. under pos.27.10, dog undtaget27.10.19.85 og off-setprocesolier, derer omfattet af27.10.19.99,34.03.19, 34.03.99og 38.19 i EU'sKombinerede No-menklatur*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 48 -

Bilag 28»Bilag 2 aSatser for mineralolieafgiftslovens § 1, stk. 1 og 8, for perioden 2010 – 20131. jan.-31.dec.2010Satser ved dagtem-peratur1) Gas- og diesel-olie, der anvendessom motorbrændstof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlindholdhøjst 0,005 pct.)5) Svovlfri dieselolie(svovlindhold højst0,001 pct.)6) Svovlfri dieseloliemed 6,8 pct.biobrændstoffer(svovlindhold højst0,001 pct.)7) Fuelolie8) Fyringstjære9) Petroleum, deranvendes som mo-torbrændstof10) Anden petrole-um11) Blyholdig benzin(blyindhold over0,013 g/l)12) Blyfri benzin(blyindhold højst1. jan.-31.dec.20111. jan.-30.juni20121. juli-31.dec.20121. jan.-31.jan.20131. feb.– 31.dec.2013

øre/løre/løre/l

277,4205,6266,9

282,5209,3271,8

287,6213,1276,7

284,0213,1273,1

289,1216,9278,0

289,1253,1278,0

øre/l

247,9

252,4

257,0

253,4

257,9

257,9

øre/l

247,9

252,4

257,0

253,4

257,9

257,9

øre/l

246,6

251,1

255,7

252,1

256,5

256,5

øre/kgøre/kgøre/løre/løre/løre/l

233,0209,7277,4205,6456,7388,1

237,2213,5282,5209,3464,9395,1

241,5217,3287,6213,1473,3402,2

241,5217,3284,0213,1470,0398,9

245,8221,3289,1216,9478,5406,2

286,9258,2289,1253,1478,5406,2

- 49 -0,013 g/l)13) Blyfri benzinmed 4,8 pct.biobrændstoffer(blyindhold højst0,013 g/l)14) Autogas (LPG)15) Anden flaskegas(LPG), der anvendessom motorbrændstof16) Anden flaskegas(LPG) og gas (bort-set fra LPG), derfremkommer vedraffinering af mine-ralsk olie (raffinade-rigas)17) Karburatorvæske18) Smøreolie oglign. under pos.27.10, dog undtaget27.10.19.85 og off-setprocesolier, der eromfattet af27.10.19.99,34.03.19, 34.03.99og 38.19 i EU'sKombinerede No-menklaturEnergiafgift for ben-zinækvivalenter efterstk. 8Energiafgift for die-selækvivalenter efterstk. 8Satser ved 15� C1) Gas- og diesel-olie, der anvendessom motorbrændstof2) Anden gas- ogdieselolie3) Let dieselolie(svovlindhold højst0,05 pct.)4) Svovlfattig die-selolie (svovlindholdhøjst 0,005 pct.)5) Svovlfri dieselolie

øre/l

381,5

388,4

395,4

392,1

399,3

399,3

øre/løre/kg

172,6317,4

175,7323,1

178,8328,9

171,9316,1

174,9322,0

174,9322,0

øre/kg

263,7

268,4

273,3

273,3

278,2

324,7

øre/l

429,2

437,1

445,0

445,0

453,0

453,0

øre/l

205,6

209,3

213,1

213,1

216,9

253,1

kr./GJ

118,1

120,3

122,4

121,4

123,7

123,7

kr./GJ

69,1

70,4

71,7

70,7

71,9

71,9

øre/løre/løre/l

275,8204,4265,4

280,8208,1270,2

285,9211,8275,1

282,4211,8271,6

287,4215,6276,4

287,4251,7276,4

øre/løre/l

246,5246,5

250,9250,9

255,5255,5

252,0252,0

256,4256,4

256,4256,4

- 50 -(svovlindhold højst0,001 pct.)6) Svovlfri dieseloliemed 6,8 pct.biobrændstoffer(svovlindhold højst0,001 pct.)9) Petroleum, deranvendes som mo-torbrændstof10) Anden petrole-um11) Blyholdig benzin(blyindhold over0,013 g/l)12) Blyfri benzin(blyindhold højst0,013 g/l)13) Blyfri benzinmed 4,8 pct.biobrændstoffer(blyindhold højst0,013 g/l)17) Karburatorvæske18) Smøreolie oglign. under pos.27.10, dog undtaget27.10.19.85 og off-setprocesolier, der eromfattet af27.10.19.99,34.03.19, 34.03.99og 38.19 i EU'sKombinerede No-menklatur«

øre/l

245,3

249,2

254,3

250,8

255,1

255,1

øre/løre/løre/l

275,8204,4452,9

280,8208,1461,0

285,9211,8469,4

282,4211,8466,2

287,4215,6474,5

287,4251,7474,5

øre/l

384,9

391,8

398,8

395,6

402,8

402,8

øre/l

378,5

385,3

392,2

389,0

396,0

396,0

øre/l

425,8

433,5

441,3

441,3

449,2

449,2

øre/l

204,4

208,1

211,8

211,8

215,6

251,7

- 51 -

Bilag 29»Bilag 3Satser for elpatronordningen i mineralolieafgiftsloven for perioden 2014 – 2020 og føl-gende år1. jan. 1. jan. 1. jan.- 31.- 31.- 31.dec.dec.dec.2014 2015 2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. –31. dec.2020* ogfølgendeår

Grænser for til-bagebetaling tilmomsregistreredekr./GJvarmeproducenter fjernvarme 61,063,564,966,667,768,471,1og for forholds-ab værkmæssig nedsæt-telse*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 52 -

Bilag 30»Bilag 3 aSatser for elpatronordningen i mineralolieafgiftsloven for perioden 2010 - 20131. jan.- 31.dec.2010Grænser for tilba-gebetaling tilmomsregistreredevarmeproducenterog for forholds-mæssig nedsættel-se«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJfjernvarmeab værk

45,9

48,6

49,5

50,4

58,8

- 53 -

Bilag 31»Bilag 4Satser for mineralolieafgiftslovens § 11, stk. 9, for perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. - 31.dec. 2020*og følgen-de år

Nedsættelse aftilbagebetalingved efterføl-kr./GJ68,771,773,475,476,777,680,8gende nyttiggø- varmerelse af vand ogvarmeNedsættelse aftilbagebetalingved efterføl-gende nyttiggø-relse af vand og kr./GJ53,359,861,262,863,964,767,3varme produce- varmeret på virksom-hedens egetkraft-varme-værkNedsættelse aftilbagebetalingved efterføl-pct.39404042424344gende afsætningaf vand og var-me*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 54 -

Bilag 32»Bilag 4 aSatser for mineralolieafgiftslovens § 11, stk. 9, for perioden 2010 - 20131. jan.- 31.dec.2010Nedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-me produceretpå virksomhe-dens eget kraft-varme-værk«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJvarme

52,8

53,9

51,6

51,5

61,6

kr./GJvarme

42,3

44,9

43,0

42,9

51,3

- 55 -

Bilag 33»Bilag 6Satser for mineralolieafgiftslovens § 9, stk. 13 og 14, § 11 b, § 11 c og § 11 dfor perioden 2014 – 2020 og følgende år1. jan.- 31.dec.20141. jan.- 31.dec.20151. jan.- 31.dec.2016*1. jan.- 31.dec.2017*1. jan.- 31.dec.2018*1. jan.- 31.dec.2019*1. jan. -31. dec.2020*og føl-gende år

Nedsættelse aftilbagebetalingved efterfølgen- kr./GJ73,276,277,979,981,282,185,3de nyttiggørelse varmeaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelsekr./GJaf vand og var-61,063,564,966,667,768,471.1varmeme produceretpå virksomhe-dens eget kraft-varme-værk*)Satserne er baseret på 2015-niveau og reguleres årligt efter udviklingen i nettoprisindekset,jf. mineralolieafgiftslovens § 32 a.«

- 56 -

Bilag 34»Bilag 6 aSatser for mineralolieafgiftslovens § 9, stk. 13 og 14, § 11 b, § 11 c og § 11 dfor perioden 2010 - 20131. jan.- 31.dec.2010Nedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-meNedsættelse aftilbagebetalingved efterfølgen-de nyttiggørelseaf vand og var-me produceretpå virksomhe-dens eget kraft-varme-værk«1. jan.- 31.dec.20111. jan.- 31.dec.20121. jan.- 31.jan.20131. feb.- 31.dec.2013

kr./GJvarme

57,3

58,4

59,4

60,5

70,6

kr./GJvarme

45,8

48,6

49,5

50,4

58,8

- 57 -

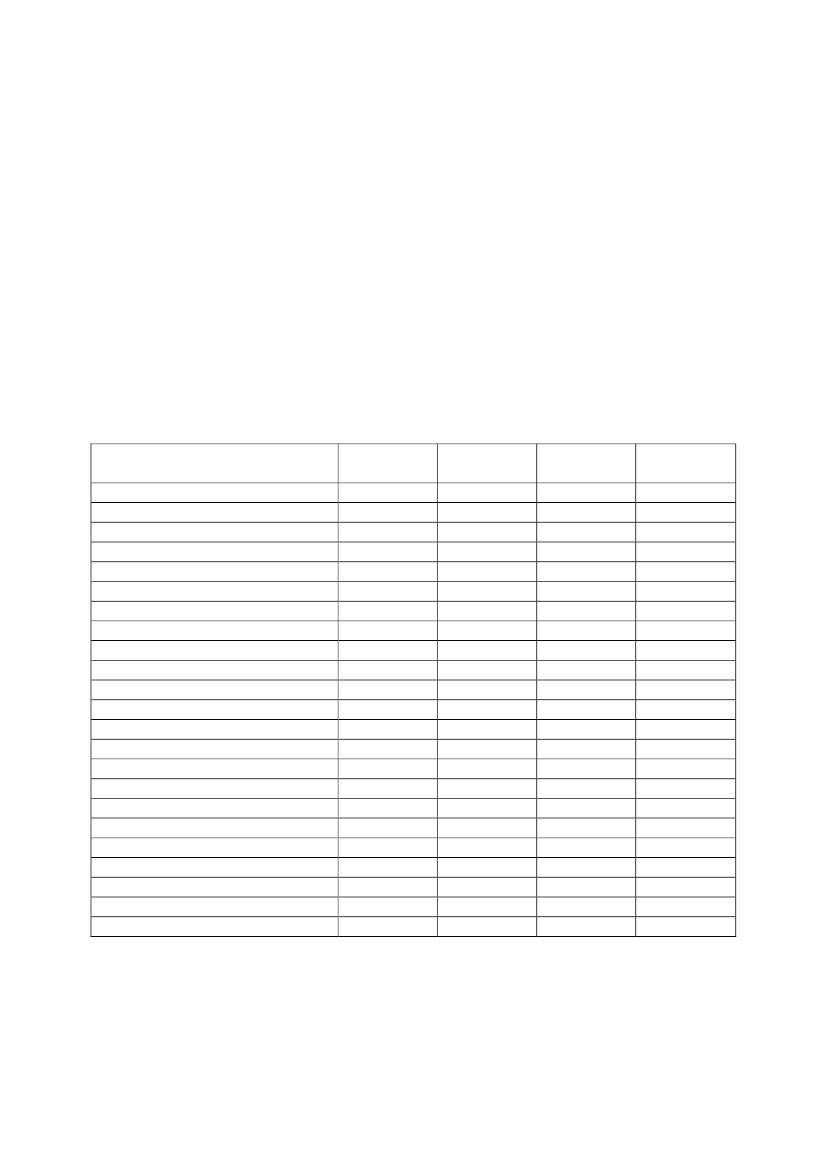

Bemærkninger til lovforslagetAlmindelige bemærkninger

Indholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund2.1. Forsyningssikkerhedsafgift på fossile brændsler til rumvarme2.2. Forsyningssikkerhedsafgift på VE-brændsler2.3. Tilpasning af afgiftsregler for VE-brændsler2.4. Opgørelse af afgifter på timebasis for kraft-varme-værker2.5. Ændrede registreringsbestemmelser i elafgiftsloven3. Lovforslagets enkelte elementer3.1. Forsyningssikkerhedsafgift på fossile brændsler3.1.1. Gældende ret3.1.2. Lovforslaget3.2. Forsyningssikkerhedsafgift på VE-brændsler3.2.1. Gældende ret3.2.2. Lovforslaget3.3. Afgiftsbelastning ved forskellige opvarmningsformer3.4. Tilpasning af afgiftsregler for VE-brændsler3.4.1. Gældende ret3.4.2. Lovforslaget3.5. Opgørelse af afgifter på timebasis for kraft-varme-værker3.5.1. Gældende ret3.5.2. Lovforslaget3.6. Ændrede registreringsbestemmelser i elafafgiftsloven3.6.1. Gældende ret3.6.2. Lovforslaget4. Økonomiske konsekvenser for det offentlige4.1. Forsyningssikkerhedsafgiften4.2. Diverse VE-brændselstyper4.3. Provenuoversigt4.4. Opgørelse af afgifter på timebasis for kraft-varme-værker5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet6.1. Erhvervsøkonomiske virkninger af forsyningssikkerhedsafgiften6.2. Erhvervsøkonomiske virkninger af VE-brændselstyper6.3. Erhvervsoversigt7. Administrative konsekvenser for erhvervslivet

- 58 -8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser9.1. Miljømæssige konsekvenser – forsyningssikkerhedsafgiften9.2. Miljømæssige konsekvenser – VE-brændselstyper10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

- 59 -

1. IndledningDette lovforslag udmønter en del af finansieringen afEnergiaftale 2012.Den samlede forsyningssikkerhedsafgift skal samlet indbringe ca. 0,9 mia. kr. i 2013 gradviststigende til 2,6 mia. kr. i 2020 (2013-priser) fratrukket kompensation til erhvervslivet og efteradfærdseffekter.MedEnergiaftale 2012er aftalt en række ændringer i energiafgifterne, herunder indførelse afen forsyningssikkerhedsafgift.Forsyningssikkerhedsafgiften udmøntes i tre faser:1. Finansiering for 2013 ved forhøjelse af afgift på fossilt brændsel med 10,1 kr./GJ(vedtaget ved lov nr. 70 af 30. januar 2013)2. Kompensation til erhvervene i 2014-2020 og fremefter ved nedsættelse af afgifter påenergi til proces samtidig med yderligere lempelser, som følger afVækstplan DK(vedtaget ved lov nr. 903 af 4. juli 2013)3. Dette lovforslag, der udmønter tredje fase af forsyningssikkerhedsafgiften, herunderyderligere forhøjelse af afgift på fossile brændsler til rumvarme i 2014-2020 og frem-efter, introduktion og forhøjelse af en ny afgift på VE-brændsel til rumvarme for2014-2020 og fremefter samt en række øvrige tilpasninger af afgifterne som følge afindførelse af afgift på VE-brændsel m.v.Merprovenuet ved dette lovforslag er ca. 0,8 mia. kr. i 2014 gradvist stigende til ca. 2,7 mia.kr. i 2020 (2013-priser) opgjort efter adfærd. Udledningerne af partikler reduceres med 0,2mio. kg i 2014 gradvist stigende til ca. 2,2 mio. kg i 2020, mens forbruget af energi reduceresmed ca. 0,5 PJ i 2014 gradvist stigende til ca. 7 PJ i 2020. Desuden medfører forslaget et min-dre fald i CO2-udledningen.Med den fulde forsyningssikkerhedsafgift forhøjes den almindelige energiafgift på fossilebrændsler til rumvarme med 21,8 kr./GJ i 2020, fra 60,5 kr./GJ til 82,3 kr./GJ i 2020 (2013-priser). Med første etape af forsyningssikkerhedsafgiften er der allerede gennemført en forhø-jelse på 10,1 kr./GJ pr. 1. februar 2013. Desuden indføres energiafgiften på VE-brændsler tilrumvarme, som i 2020 vil være 29,7 kr./GJ.Med forsyningssikkerhedsafgiften nedsættes desuden afgiften på el til proces med 3,1øre/kWh i 2020 og afgiften af brændsel til proces med 2,7 kr./GJ i 2020 (2013-priser). Dissenedsættelser er suppleret med øvrige nedsættelser iVækstplan DK,herunder nedsættelse afafgifterne på el til proces til 0,4 øre/kWh fra 2014. Afgiften på brændsel til proces nedsættestil 6,3 kr./GJ fra 2014 og til 4,5 kr./GJ i årene derefter.Afgiftssatserne fordelt på de enkelte år fremgår aftabel 1.Tabel 1: Afgiftssatser for forsyningssikkerhedsafgift2013-priserFossilt brændsel til rumvarme kr./GJ- heraf dette forslag kr./GJFør FSA60,52013+10,12014+11,4+1,32015+13,0+2,92016+14,6+4,52017+16,7+6,62018+17,9+7,82019+18,7+8,62020+21,8+11,7

- 60 -VE-brændsel til rumvarme kr./GJEl til proces øre/kWh- heraf 1. fase øre/kWh- heraf 2. fase øre/kWhFossilt brændsel til proces kr./GJ – erindeholdt i anden etape9,00,00,03,50,0-1,4-1,4+11,4-2,2-1,4-0,80,0+14,6-2,3-0,8-1,50,0+17,8-2,6-0,8-1,80,0+21,4-2,9-0,8-2,10,0+24,2-3,1-0,8-2,3-0,1+26,6-3,1-0,8-2,3-0,8+29,7-3,1-0,8-2,3-2,7

Anm: Afrundede satser. Sats for de konkrete energiprodukter er ofte angivet i handelsenheder (kr. pr. liter, ton, Nm3, osv.).