Skatteudvalget 2013-14

SAU Alm.del Bilag 266

Offentligt

SkatteministerietUdkast

J. nr. 13-0160913

Forslagtil

Lov om ændring af fusionsskatteloven, selskabsskatteloven, lov om skattefrivirksomhedsomdannelse og ejendomsværdiskatteloven(Skattefri omstrukturering med deltagelse af selskaber hjemmehørende i EØS-lande,skattefri sammenlægning af vandforsyninger og nedslag for ejendomsværdiskat m.v.)§1I fusionsskatteloven, jf. lovbekendtgørelse nr. 1120 af 14. november 2012, som ændretved § 4 i lov nr. 433 af 16. maj 2012, § 2 i lov nr. 1255 af 18. december 2012, § 2 i lov nr.1402 af 23. december 2012 og § 19 i lov nr. 600 af 12. juni 2013, foretages følgendeændringer:1.I§ 14 g, stk. 1,udgår”ogsammenslutninger heraf”.2.I§ 14 g, stk. 2,udgår ”eller medlemsandelskassernes”.3.I§ 14 g, stk. 2,udgår to steder ”eller sammenslutningen”.4.I§ 14 g, stk. 4,udgår ”m.v”.5.I§ 15, stk. 4, 6. pkt.,ændres ”EU” til: ”EU/EØS”.6.I§ 15indsættes efter stk. 4 som nyt stykke:”Stk.5.Stk. 3 og 4 finder tilsvarende anvendelse, hvis det indskydende og modtagendeselskab er hjemmehørende i EU/EØS, er registreret i en stat, der er medlem af EØS og ikkesamtidig medlem af EU, er et selskab, som svarer til et dansk aktie- eller anpartsselskab, ogden kompetente myndighed i den stat, hvor selskabet er hjemmehørende, skal udveksleoplysninger med de danske myndigheder efter en dobbeltbeskatningsoverenskomst, en andeninternational overenskomst eller konvention eller en administrativt indgået aftale om bistand iskattesager.”Stk. 5 og 6 bliver herefter stk. 6 og 7.7.I§ 15, stk. 5, 1. pkt.,der bliver stk. 6, 1. pkt., indsættes efter ”stk. 4”: ”og 5”.8.I§ 15 a, stk. 1, 10. pkt.,ændres ”EU” til: ”EU/EØS”.

-2-

9.I§ 15 aindsættes efter stk. 6 som nyt stykke:”Stk.7.Stk. 1 finder tilsvarende anvendelse, hvis det indskydende og modtagende selskab erhjemmehørende i EU/EØS, er registreret i en stat, der er medlem af EØS og ikke samtidigmedlem af EU, er et selskab, som svarer til et dansk aktie- eller anpartsselskab, og denkompetente myndighed i den stat, hvor selskabet er hjemmehørende, skal udveksleoplysninger med de danske myndigheder efter en dobbeltbeskatningsoverenskomst, en andeninternational overenskomst eller konvention eller en administrativt indgået aftale om bistand iskattesager.”Stk. 7 bliver herefter stk. 8.10.I§ 15 cindsættes efter stk. 8 som nye stykker:”Stk.9.Bestemmelserne i dette kapitel finder tilsvarende anvendelse ved tilførsel af aktiver,der foretages af Energinet.dk, jf. selskabsskattelovens § 1, stk. 1, nr. 2 g, dog underforudsætning af at det modtagende selskab beskattes i henhold til selskabsskattelovens § 1,stk. 1, nr. 1.Stk. 10.Stk. 1 finder tilsvarende anvendelse, hvis det indskydende og modtagende selskab erhjemmehørende i EU/EØS, er registreret i en stat, der er medlem af EØS og ikke samtidigmedlem af EU, er et selskab, som svarer til et dansk aktie- eller anpartsselskab, og denkompetente myndighed i den stat, hvor selskabet er hjemmehørende, skal udveksleoplysninger med de danske myndigheder efter en dobbeltbeskatningsoverenskomst, en andeninternational overenskomst eller konvention eller en administrativt indgået aftale om bistand iskattesager.”Stk. 9 bliver herefter stk. 11.§2I selskabsskatteloven, jf. lovbekendtgørelse nr. 1082 af 14. november 2012, som ændretbl.a. ved § 10 i lov nr. 433 af 16. maj 2012, § 2 i lov nr. 923 af 18. september 2012, § 17 i lovnr. 1354 af 12. december 2012 og senest ved § 1 i lov nr. 1394 af 23. december 2012,foretages følgende ændringer:1.I§ 1, stk. 1, nr. 2 a,udgår ”, sammenslutninger af andelskasser efter §§ 89-96 i lov omfinansiel virksomhed”.2.I§ 1, stk. 1, nr. 2 h,1. pkt.,ændres ”, hvorved i denne lov forstås selskaber m.v., der forandre og mod betaling behandler og transporterer spildevand” til: ”. Vedspildevandsforsyningsselskaber forstås selskaber m.v., der for andre og mod betalingbehandler spildevand, og selskaber m.v., der for andre og mod betaling transportererspildevand”.

-3-

3.I§ 1, stk. 1, nr. 2 h, 4. pkt.,der bliver 5. pkt.,indsættesefter ”bestemmelse”: ”, medmindreden pågældende interessent, komplementar eller kommanditist er undtaget fra skattepligt efter§ 3, stk. 1”.4.§3, stk. 1, nr. 17,affattes således:”17) Investeringsfonden for Udviklingslande og Investeringsfonden for Østlandene.”5.§ 8, stk. 7,affattes således:”Stk. 7.For virksomheden Energinet.dk, som er nævnt i § 1, stk. 1, nr. 2 g, og forEnerginet.dk’s datterselskaber gælder yderligere reglerne i §§ 13 D og 13 E.”6.§ 13 D, stk. 1og2,affattes således:”Energinet.dk og virksomhedens datterselskaber opgør hver især en særskilt skattepligtigindkomst for de aktiviteter, der er omfattet af Energinet.dk’s og virksomhedensdatterselskabers særskilte regnskaber for elektricitetsrelaterede aktiviteter i medfør af lov omEnerginet.dk § 12.Stk. 2.Energinet.dk og virksomhedens datterselskaber opgør hver især en særskiltskattepligtig indkomst for de øvrige aktiviteter, der ikke er omfattet af stk. 1.”7.I§ 13 Eindsættes efter”Energinet.dk’s”:”og virksomhedens datterselskabers”.8.Efter § 13 H indsættes:”§ 13 I.Modtager et vandforsyningsselskab m.v. omfattet af § 1, stk. 1, nr. 2 h, ved ensammenlægning med et vandforsyningsselskab m.v. omfattet af § 3, stk. 1, nr. 4 a, formuen idette vandforsyningsselskab m.v., medregnes formuen ikke ved opgørelsen af denskattepligtige indkomst i det modtagende vandforsyningsselskab.Stk. 2.I det modtagende vandforsyningsselskab m.v. fastsættes indgangsværdien formodtagne afskrivningsberettigede aktiver til 0 kr. Indgangsværdierne for modtagne aktiver ogpassiver, der ikke omfattes af 1. pkt., fastsættes efter reglerne i § 5 D, stk. 8-10.”§3I lov om skattefri virksomhedsomdannelse, jf. lovbekendtgørelse nr. 963 af 19. september2011, som ændret ved § 12 i lov nr. 433 af 16. maj 2012, foretages følgende ændringer:1.I§1, stk. 1,indsættes efter 2. pkt.:”2. pkt. finder tilsvarende anvendelse, hvis virksomheden omdannes til et selskab, der erhjemmehørende i EU/EØS, er registreret i en stat, der er medlem af EØS og ikke samtidigmedlem af EU, er et selskab, som svarer til et dansk aktie- eller anpartsselskab, og den

-4-kompetente myndighed i den stat, hvor selskabet er hjemmehørende, skal udveksleoplysninger med de danske myndigheder efter en dobbeltbeskatningsoverenskomst, en andeninternational overenskomst eller konvention eller en administrativt indgået aftale om bistand iskattesager.”2.I§ 5, stk. 2, 1. pkt.,ændres ”2. pkt.” til: ”2. og 3. pkt.”3.I§ 6, stk. 5, 2. pkt.,ændres ”2. pkt.” til: ”2. og 3. pkt.”§4I ejendomsværdiskatteloven, jf. lovbekendtgørelse nr. 486 af 14. maj 2013, foretagesfølgende ændringer:1.§ 8, stk. 1, 4. pkt.,ophæves.2.I§ 8indsættes efter stk. 1 som nyt stykke:”Stk.2.For personer, som ikke er omfattet af kildeskattelovens § 1, eller som efter en indgåetdobbeltbeskatningsoverenskomst anses for hjemmehørende i fremmed stat, i Grønland ellerpå Færøerne, er det en betingelse for nedslag efter stk. 1, at den skattepligtige meddeler told-og skatteforvaltningen de oplysninger om egne og samlevende ægtefælles indkomstforhold,som er nødvendige for beregningen af nedslaget. Det er endvidere en betingelse, at told- ogskatteforvaltningen gennem administrativt samarbejde med skattemyndigheder i fremmedestater, i Grønland eller på Færøerne kan indhente oplysninger om den skattepligtiges ogsamlevende ægtefælles indkomstforhold.”Stk. 2 bliver herefter stk. 3.3.I§ 8, stk. 2,1. pkt.,der bliver stk. 3, 1. pkt., ændres ”Nedslaget efter stk. 1” til: ”Nedslagetefter stk. 1 og 2”.§5Stk. 1.Loven træder i kraft den 1. januar 2014.Stk. 2.§1, nr. 5-9, og fusionsskattelovens § 15 c, stk. 10, som affattet ved denne lovs § 1, nr.10, har virkning for omstruktureringer med fusionsdato den 1. januar 2013 eller senere.Stk. 3.Fusionsskattelovens § 15 c, stk. 9, som affattet ved denne lovs § 1, nr. 10, har virkningfor tilførsel af aktiver, der vedtages den 1. januar 2014 eller senere.Stk. 4.§ 2, nr. 5-7, har virkning fra og med den 1. januar 2014.Stk. 5.§ 2, nr. 8, har virkning for sammenlægninger, hvor sammenlægningen sker pr. den 1.januar 2014 eller senere.Stk. 6.§ 3 har virkning for skattefri virksomhedsomdannelse med omdannelsesdato den 1.januar 2013 eller senere.

-5-Stk. 7.§ 4 har virkning fra og med indkomståret 2013.

-6-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund2.1. Udvidelse af adgangen til at foretage skattefri omstrukturering m.v., hvoriudenlandske selskaber indgår2.2. Adgang til at foretage skattefri sammenlægninger af skattepligtige og skattefrivandforsyninger2.3. Adgang til at Energinet.dk kan foretage skattefri tilførsel af aktiver2.4. Nedslag i ejendomsværdiskatten for folkepensionister bosat i udlandet3. Lovforslagets enkelte elementer3.1. Udvidelse af adgangen til at foretage skattefri omstrukturering m.v., hvoriudenlandske selskaber indgår3.1.1. Gældende ret3.1.1.1. Skattefri grænseoverskridende fusion3.1.1.2. Skattefri grænseoverskridende spaltning3.1.1.3. Skattefri grænseoverskridende tilførsel af aktiver3.1.1.4. Skattefri grænseoverskridende virksomhedsomdannelse3.1.2. Forslagets indhold3.1.2.1. Skattefri grænseoverskridende fusion3.1.2.2. Skattefri grænseoverskridende spaltning3.1.2.3. Skattefri grænseoverskridende tilførsel af aktiver3.1.2.4. Skattefri grænseoverskridende virksomhedsomdannelse3.2. Adgang til at foretage skattefri sammenlægninger af skattepligtige og skattefrivandforsyninger3.2.1. Gældende ret3.2.2. Forslagets indhold3.3. Adgang til at Energinet.dk kan foretage skattefri tilførsel af aktiver3.3.1. Gældende ret3.3.2. Forslagets indhold3.4. Nedslag i ejendomsværdiskatten for folkepensionister med bopæl i udlandet3.4.1. Gældende ret3.4.2. Forslagets indhold4. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne

-7-9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

1. IndledningVed dette lovforslag foretages en justering af flere af reglerne om beskatning af selskaber ogaktionærer. Visse af disse justeringer har baggrund i EU-retlige krav, mens andre justeringerforetages for at gøre skattereglerne mere fleksible.Det foreslås, at selskaber i EØS-lande, der ikke samtidig er medlemmer af EU, får sammeadgang til at deltage i skattefri fusioner, spaltninger og tilførsler af aktiver som selskaber iEU-lande. Det foreslås i den forbindelse også, at der indføres adgang til skattefrivirksomhedsomdannelse til selskaber i sådanne EØS-lande.Det foreslås dernæst, at der indføres adgang til at foretage skattefri sammenlægninger afskattepligtige og skattefri vandforsyninger. Endvidere foreslås en række præciseringer afbestemmelsen om skattepligt for vand- og spildevandsforsyningsselskaber, der ikke erorganiseret som aktie- eller anpartsselskaber.Det foreslås endvidere at give Energinet.dk mulighed for skattefrit at tilføre aktiver vedoverdragelse af virksomhed til et datterselskab, der er omfattet af fuld selskabsskattepligt tilDanmark.Herudover foreslås der andre mindre justeringer af fusionsskatteloven og selskabsskatteloven.Endelig foreslås der en ændring af ejendomsværdiskatteloven, så nedslagsreglerne forfolkepensionister også kommer til at gælde for personer med bopæl uden for Danmark.2. Lovforslagets formål og baggrund2.1. Udvidelse af adgangen til at foretage skattefri omstrukturering m.v., hvori udenlandskeselskaber indgårVed lovforslaget udvides adgangen i fusionsskatteloven til, at selskaber og koncerner kanforetage skattefri omstruktureringer, i hvilke udenlandske selskaber indgår. Udvidelsenbetyder, at selskaber i EØS-lande, der ikke samtidig er medlemmer af EU, får samme adgangtil at deltage i skattefri fusioner, spaltninger og tilførsler af aktiver som selskaber i EU-lande.Det foreslås samtidig at justere reglerne i lov om skattefri virksomhedsomdannelse, så

-8-personligt ejede virksomheder fremover skattefrit kan omdannes til selskaber i EØS-lande,der ikke samtidig er medlemmer af EU.Baggrunden for ændringerne er EU-domstolens dom af 19. juli 2012 i sag C-48/11(Veronsaajienoikeudenvalvontayksikkö mod A Oy), der vedrørte de finske regler om skattefriaktieombytning. Domstolen fandt i denne dom, at det var en krænkelse af EØS-aftalen, at definske regler ikke gav et finsk selskab adgang til at ombytte sine aktier i et finsk selskab medaktier i et norsk selskab uden afståelsesbeskatning, når den tilsvarende transaktion ikke villeudløse beskatning, hvis ombytningen skete til et finsk selskab eller til et selskab i et andetEU-land.I den forbindelse udtalte EU-domstolen følgende i dommens præmis 39:”(…) EØS-aftalens artikel 31 er til hinder for en medlemsstats lovgivning, hvorefteraktieombytning mellem et selskab, der er etableret i nævnte medlemsstat, og et selskab, der eretableret i et tredjeland, der er part i denne aftale, ligestilles med en skattepligtigaktieafståelse, mens en sådan transaktion ville være skattemæssigt neutral, hvis denudelukkende vedrørte indenlandske selskaber eller selskaber, der er etableret i andremedlemsstater, såfremt der mellem nævnte medlemsstat og nævnte tredjeland findes enkonvention om gensidig administrativ bistand på skatteområdet, som foreskriver en ordningtil udveksling af oplysninger mellem de nationale myndigheder, der er lige så effektiv somden ordning, der er fastsat i direktiv 77/799 og 2011/16, hvilket det tilkommer denforelæggende ret at efterprøve.”Dommen indebærer, at anvendelsesområdet for fusionsskattelovens omstruktureringsreglermå udvides, så selskaber hjemmehørende i de EØS-lande, der ikke samtidig er medlemmer afEU, ligestilles med selskaber i EU-lande ved anvendelsen af regelsættet. Dommen indebærersamtidig, at der skal skabes mulighed for at foretage skattefri virksomhedsomdannelse afpersonligt ejede virksomheder til selskaber hjemmehørende i sådanne EØS-lande.EØS udgøres af de 28 EU-lande samt Norge, Island og Liechtenstein. De hér foreslåedeændringer indebærer, at selskaber i de tre sidstnævnte lande får de samme muligheder for atdeltage i skattefri grænseoverskridende omstruktureringer som selskaber, der erhjemmehørende i EU-lande, allerede har efter de gældende regler.Dommen indebærer ikke, at der skal foretages ændringer i de gældende regler om skattefriaktieombytning i aktieavancebeskatningsloven. Ved ombytning af aktier har aktionærerne idet erhvervede selskab allerede efter de gældende regler adgang til skattemæssig succession,når såvel det erhvervende som det erhvervede selskab er omfattet af begrebet selskab i enmedlemsstat i fusionsskattedirektivet eller er selskaber, som svarer til danske aktie- eller

-9-anpartsselskaber, men som er hjemmehørende i lande uden for EU.2.2. Adgang til at foretage skattefri sammenlægninger af skattepligtige og skattefrivandforsyningerMed forslaget om adgang til skattefri sammenlægning af skattepligtige og skattefrivandforsyninger vil det blive økonomisk mere attraktivt at etablere større enheder inden forvandsektoren. Dette vil kunne bidrage til en mere effektiv distribution af vand og dermedbilligere vand til forbrugerne.Samtidig med indførelsen af vandsektorloven blev der indført skattepligt for devandforsyninger, der blev omfattet af reglerne i vandsektorloven. For at understøttemulighederne for en hensigtsmæssig strukturudvikling inden for vandsektoren blev der tilligeindført regler om adgang til skattefri fusion af skattepligtige vandforsyninger. Det harefterfølgende vist sig, at adgangen til skattefri sammenlægninger bør være bredere, hvisreglerne skal understøtte den ønskede strukturudvikling og effektivisering, som bl.a. erbaggrunden for vandsektorloven. Der har således vist sig også at være behov for regler, derunderstøtter sammenlægninger af små, skattefri vandforsyninger og store, skattepligtigevandforsyninger.2.3. Adgang til at Energinet.dk kan foretage skattefri tilførsel af aktiverForslaget skal også give adgang til skattefri tilførsel af aktiver for Energinet.dk vedoverdragelse af virksomhed til et datterselskab, der er fuldt selskabsskattepligtigt til Danmark.Energinet.dk får således samme muligheder for at gennemføre skattefri tilførsel af aktiversom DSB, Naviair og Danpilot, der ligesom Energinet.dk også er selvstændige offentligevirksomheder.2.4. Nedslag i ejendomsværdiskatten for folkepensionister bosat i udlandetFormålet med denne del af lovforslaget er at ændre ejendomsværdiskattelovens regler omnedslag for folkepensionister, således at det sikres, at reglerne er i overensstemmelse medEU-retten.EU-Kommissionen har rettet henvendelse herom. Regeringen har tilkendegivet, at man vilsøge lovgivningen ændret, således at nedslag efter ejendomsværdiskatteloven ikke alene givestil personer, som har bopæl i Danmark, men også til personer, som har bopæl i udlandet.3. Lovforslagets enkelte elementer3.1. Udvidelse af adgangen til at foretage skattefri omstrukturering m.v., hvori udenlandskeselskaber indgår

- 10 -3.1.1. Gældende retEfter de gældende regler i fusionsskatteloven kan lovens bestemmelser om skattefri fusion,skattefri spaltning og skattefri tilførsel af aktiver i vidt omfang anvendes påomstruktureringer, hvori udenlandske selskaber indgår.Fusionsskatteloven bygger i vidt omfang på EU’s fusionsskattedirektiv, der indeholder fællesrammer for skattefri fusioner med selskaber i EU-lande, bl.a. en afgrænsning af hvilkeselskabstyper, der kan deltage i en skattefri fusion.Desuden er de danske skattemyndigheder gennem EU's bistandsdirektiv sikret adgang tilgensidig udveksling af informationer med skattemyndighederne i det EU-land, hvor detmodtagende selskab er hjemmehørende. Ved grænseoverskridende fusioner mellem selskaberi EU-lande sikrer dette direktiv adgangen til gensidig udveksling af informationer.3.1.1.1. Skattefri grænseoverskridende fusionHvis en omstrukturering gennemføres i form af en grænseoverskridende fusion, findersuccessionsreglerne i fusionsskattelovens kapitel 1 - for det første - tilsvarende anvendelse itilfælde, hvor et i udlandet hjemmehørende aktieselskab, anpartsselskab eller selskab, der eromfattet af begrebet selskab i en medlemsstat i EU´s fusionsskattedirektiv (et EU-selskab), ogsom ikke ved beskatningen her i landet anses for en transparent enhed, indgår som detindskydende selskab i en fusion med et modtagende selskab, der er hjemmehørende iDanmark, jf. fusionsskattelovens § 15, stk. 2.Det er altså ikke alene indskydende selskaber, der er hjemmehørende i EU-lande, der eromfattet af bestemmelsen, men også selskaber i andre lande, hvis der er tale om etaktieselskab eller et anpartsselskab. Det betyder, at også aktie- og anpartsselskaber i f.eks. detre EØS-lande, der ikke samtidig er medlemmer af EU - Norge, Island og Lichtenstein - kandeltage som det indskydende selskab i en skattefri fusion med et dansk selskab som detmodtagende selskab.Dernæst finder fusionsskattelovens successionsregler - for det andet - tilsvarende anvendelse,hvor et indskydende udenlandsk selskab, der er omfattet af begrebet selskab i en medlemsstati EU´s fusionsskattedirektiv(et EU-selskab), og som ikke ved beskatningen her i landet ansesfor en transparent enhed, fusionerer med et tilsvarende udenlandsk selskab, jf.fusionsskattelovens § 15, stk. 3. Denne bestemmelse finder således alene anvendelse påudenlandske selskaber, der er EU-selskaber, og ikke på f.eks. EØS-selskaber i lande, der ikkeer medlemmer af EU.Endelig finder succesionsreglerne - for det tredje – anvendelse, hvor et selskabhjemmehørende i Danmark indgår som det indskydende selskab i en fusion med et

- 11 -modtagende udenlandsk selskab, hvis begge selskaber er omfattet af begrebet selskab i enmedlemsstat i EU´s fusionsskattedirektiv (EU-selskaber), og ikke ved beskatningen her ilandet anses for en transparent enhed, jf. fusionsskattelovens § 15, stk. 4. Denne bestemmelsefinder således alene anvendelse, hvis det modtagende udenlandske selskab er et EU-selskab,og ikke hvor det modtagende selskab f.eks. er et EØS-selskab i et land, der ikke er medlem afEU.3.1.1.2. Skattefri grænseoverskridende spaltningHvis en omstrukturering gennemføres i form af en grænseoverskridende spaltning, kansuccessionsreglerne i fusionsskattelovens kapitel 4 anvendes, hvis både det indskydendeselskab og det modtagende selskab er omfattet af begrebet selskab i en medlemsstat i EU´sfusionsskattedirektiv og ikke ved beskatningen her i landet anses for en transparent enhed, jf.fusionsskattelovens § 15 a, stk. 1, 1. pkt. Denne bestemmelse finder således alene anvendelsepå danske og udenlandske selskaber, der er EU-selskaber, og ikke på f.eks. EØS-selskaber ilande, der ikke er medlemmer af EU.3.1.1.3. Skattefri grænseoverskridende tilførsel af aktiverGennemføres en omstrukturering ved en grænseoverskridende tilførsel af aktiver, kansuccessionsreglerne i fusionsskattelovens kapitel 5 anvendes, når både det indskydendeselskab og det modtagende selskab er omfattet af begrebet selskab i en medlemsstat i EU´sfusionsskattedirektiv og ikke ved beskatningen her i landet anses for en transparent enhed, jf.fusionsskattelovens § 15 c, stk. 1, 1. pkt. Denne bestemmelse finder således alene anvendelsepå udenlandske selskaber, der er EU-selskaber, og ikke på f.eks. EØS-selskaber i lande, derikke er medlemmer af EU.3.1.1.4. Skattefri grænseoverskridende virksomhedsomdannelseDer er i de eksisterende regler om skattefri virksomhedsomdannelse adgang til skattefrit atomdanne en personligt ejet virksomhed til et selskab registreret her i landet eller til etudenlandsk selskab, der er omfattet af begrebet selskab i en medlemsstat i EU´sfusionsskattedirektiv, og som enten er ubegrænset skattepligtigt til Danmark på grund afledelsens sæde eller begrænset skattepligtigt som følge af, at selskabet ved omdannelsen får etfast driftssted hér, jf. lov om skattefri virksomhedsomdannelse § 1, stk. 1, 2. pkt. Dennebestemmelse finder således alene anvendelse på udenlandske selskaber, der er EU-selskaber,og ikke på f.eks. EØS-selskaber i lande, der ikke er medlemmer af EU.3.1.2. Forslagets indhold3.1.2.1. Skattefri grænseoverskridende fusionDet foreslås at udvide anvendelsesområdet for bestemmelserne i fusionsskattelovens § 15, stk.3 (fusion af selskaber der begge er hjemmehørende i udlandet), og § 15, stk. 4 (fusion afdansk selskab med modtagende selskab hjemmehørende i udlandet). Udvidelsen følger af

- 12 -forslaget til den nye bestemmelse i § 15, stk. 5.Udvidelsen indebærer for det første, at fusionsskattelovens successionsregler kan anvendesdels ved fusion af to EØS-selskaber (der ikke samtidig er EU-selskaber), dels ved fusion af etsådant EØS-selskab og et EU-selskab, der ikke er et dansk selskab. For det andet indebærerudvidelsen, at successionsreglerne også kan anvendes, hvis et indskydende dansk selskabfusionerer med et EØS-selskab (der ikke samtidig er et EU-selskab) som det modtagendeselskab.En udvidelse af adgangen til skattefri fusion til at omfatte selskaber i EØS-lande (der ikkesamtidig er EU-lande) er ikke omfattet af de samme direktivmæssigt fastlagte rammer – iEU’s fusionsskattedirektiv og EU’s bistandsdirektiv – som gælder for skattefri fusion afselskaber i EU-lande. Det skyldes, at de tre EØS-lande, der ikke samtidig er EU-lande –Norge, Island og Lichtenstein – ikke har tilsluttet sig de to direktiver.Når der således ikke findes direktivbestemmelser herom, må det derfor afgrænses nærmere ifusionsskatteloven, hvilken type EØS-selskaber, der er omfattet af udvidelsen.Det må samtidig hermed sikres, at SKAT kan modtage oplysninger fra skattemyndighederne idet EØS-land, i hvilket et deltagende selskab er skattemæssigt hjemmehørende. EU-domstolens dom i sag C-48/11 fastslår i den forbindelse, at EØS-aftalen kun er til hinder foren lovgivning, der ligestiller en omstrukturering med en skattepligtig afståelse, hvis dermellem medlemsstaten og tredjelandet findes en aftale om gensidig administrativ bistand påskatteområdet, som er lige så effektiv som den ordning, der er fastsat i Rådets direktiv77/799/EØF af 19. december 1977 om gensidig bistand mellem medlemsstaternes kompetentemyndigheder inden for området direkte skatter og Rådets direktiv 2011/16/EU af 15. februar2011 om administrativt samarbejde på beskatningsområdet og om ophævelse af direktiv77/799.Det foreslås på baggrund af ovenstående, at adgangen til skattefri fusion med EØS-selskaber(der ikke samtidig er EU-selskaber) gøres betinget af, at de pågældende EØS-selskaber svarertil danske aktie- eller anpartsselskaber, og at der mellem Danmark og det EØS-land, hvoriselskabet er hjemmehørende, er indgået en aftale om udveksling af oplysninger i skattesager.3.1.2.2. Skattefri grænseoverskridende spaltningDet foreslås tilsvarende at udvide anvendelsesområdet for reglerne om skattefri spaltning, såsuccessionsreglerne i fusionsskattelovens kapitel 4 også vil omfatte tilfælde, hvor det ene afde deltagende selskaber er registreret i et EØS-land (der ikke samtidig er et EU-land) ogsamtidig er skattemæssigt hjemmehørende i EU/EØS, mens det andet deltagende selskab er etEU-selskab, f.eks. et dansk aktie- eller anpartsselskab, samt tilfælde hvor begge de deltagende

- 13 -selskaber er EØS-selskaber (der ikke samtidig er EU-selskaber).Udvidelsen indebærer blandt andet, at det bliver muligt uden umiddelbar beskatning at spalteet dansk selskab til et modtagende selskab, der er registreret i et EØS-land (der ikke samtidiger et EU-land), og som er hjemmehørende i EU/EØS, og - omvendt - at spalte et sådantselskab til et modtagende dansk selskab.Det er i den forbindelse - som det også gælder for forslaget om udvidelsen af adgangen til atforetage skattefri fusion m.v. - en betingelse, at de omfattede EØS-selskaber svarer til danskeaktie- eller anpartsselskaber, og at der mellem Danmark og det EØS-land, hvori selskabet erhjemmehørende, er indgået en aftale om udveksling af oplysninger i skattesager. Der henvisestil afsnit 3.1.2.1., hvor baggrunden for disse betingelser er beskrevet nærmere.3.1.2.3. Skattefri grænseoverskridende tilførsel af aktiverDet foreslås at udvide anvendelsesområdet for reglerne om skattefri tilførsel af aktiver, såsuccessionsreglerne i fusionsskattelovens kapitel 5 også vil omfatte tilfælde, hvor det ene afde deltagende selskaber er registreret i et EØS-land (der ikke samtidig er et EU-land) ogsamtidig er skattemæssigt hjemmehørende i EU/EØS, mens det andet deltagende selskab er etEU-selskab, f.eks. et dansk aktie- eller anpartsselskab, samt tilfælde hvor begge de deltagendeselskaber er EØS-selskaber (der ikke samtidig er EU-selskaber).Udvidelsen indebærer blandt andet, at det bliver muligt uden umiddelbar beskatning at tilføreaktiver fra et dansk selskab til et modtagende selskab, der er registreret i et EØS-land, og somer hjemmehørende i EU/EØS, og – omvendt – at tilføre aktiver fra et sådant selskab til etdansk selskab.Det er en betingelse for adgangen til at foretage tilførsler af aktiver til eller fra EØS-selskaber,at de pågældende EØS-selskaber svarer til danske aktie- eller anpartsselskaber, og at dermellem Danmark og det EØS-land, hvori selskabet er hjemmehørende, er indgået en aftaleom udveksling af oplysninger i skattesager. Der henvises til afsnit 3.1.2.1., hvor baggrundenfor disse betingelser er beskrevet nærmere.3.1.2.4. Skattefri grænseoverskridende virksomhedsomdannelseMed de foreslåede regler udvides adgangen til at anvende bestemmelserne i lov om skattefrivirksomhedsomdannelse til også at omfatte tilfælde, hvor en virksomhed omdannes til etselskab, der er registreret i et EØS-land (der ikke samtidig er et EU-land), hvis selskabet entener fuldt skattepligtigt efter selskabsskattelovens § 1, stk. 6, som følge af ledelsens sæde ellerbegrænset skattepligtigt efter selskabsskattelovens § 2, stk. 1, litra a, som følge af, at selskabetved omdannelsen får et fast driftssted her i landet.

- 14 -Det er en betingelse, at det pågældende EØS-selskab svarer til et dansk aktie- elleranpartsselskab, og at der mellem Danmark og det EØS-land, hvori selskabet erhjemmehørende, er indgået en aftale om udveksling af oplysninger i skattesager. Der henvisestil afsnit 3.1.2.1., hvor baggrunden herfor er beskrevet nærmere.3.2. Adgang til at foretage skattefri sammenlægninger af skattepligtige og skattefrivandforsyninger3.2.1. Gældende retEfter de gældende regler kan skattepligtige vandforsyninger, der er organiseret som aktie-eller anpartsselskaber, fusionere skattefrit direkte efter fusionsskatteloven.Endvidere kan andre former for skattepligtige vandforsyningsselskaber m.v., dvs. devandforsyninger, der er omfattet af skattepligtsbestemmelsen i selskabsskattelovens § 1, stk.1, nr. 2 h, fusionere skattefrit efter fusionsskattelovens regler, jf. fusionsskattelovens § 14, nr.11. De vandforsyningsselskaber m.v., der er undergivet aktieselskabsbeskatning efterselskabsskattelovens § 1, stk. 1, nr. 2 h, er vandforsyningsselskaber m.v. omfattet af § 2, stk.1, i vandsektorloven. De kan være organiseret på flere forskellige måder, f.eks. somandelsselskaber eller foreninger. Der er tale om store vandforsyninger, der leverer mindst200.000 m3vand årligt og forsyner eller har til formål at forsyne mindst 10 ejendomme medvand.De vandforsyningsselskaber m.v., der ikke er omfattet af vandsektorloven, f.eks. fordi deleverer mindre end 200.000 m3vand årligt, dvs. de små vandforsyningsselskaber m.v., erskattefrie efter selskabsskattelovens § 3, stk. 1, nr. 4 a.Hvis et skattefritaget vandforsyningsselskab m.v. ved en sammenlægning overdrager sineaktiver og passiver til et skattepligtigt vandforsyningsselskab m.v., uden at der ydes andetvederlag end, at det skattepligtige vandforsyningsselskab m.v. overtager forpligtelsen tilforsyning med vand, beskattes det modtagende skattepligtige vandforsyningsselskab m.v.efter praksis af overdragelsen som et selskabsskattepligtigt tilskud efter statsskattelovens § 4.Det skattefritagne vandforsyningsselskab m.v. beskattes ikke af en eventuel fortjeneste vedafståelse af aktiver, da det er undtaget fra at betale selskabsskat.Ved en afgørelse fra Skatterådet, SKM2011.628.SR, fandt rådet, at en fusion mellem etvandværk, der var skattepligtigt efter selskabsskattelovens § 1, stk. 1, nr. 2 h, og et vandværk,der ikke var skattepligtigt efter selskabsskattelovens § 1, stk. 1, nr. 2 h, ville udløsetilskudsbeskatning hos det modtagende vandværk af de overdragne nettoaktiver efterstatsskattelovens § 4. Overtagelsen af en forpligtelse til at levere vand til medlemmerne af detindskydende vandværk blev ikke anset for at have en skattemæssig værdi og kunne derforikke udgøre en betaling for den modtagne formue.

- 15 -

Det er således ikke muligt skattefrit at lægge et lille skattefritaget vandforsyningsselskab m.v.sammen med et stort skattepligtigt vandforsyningsselskab m.v. omfattet afselskabsskattelovens § 1, stk. 1, nr. 2 h, uden at det modtagende vandforsyningsselskab m.v.yder et vederlag for den modtagne formue.Skattepligtsbestemmelsen i selskabsskattelovens § 1, stk. 1, nr. 2 h, omfatter tilligespildevandsforsyningsselskaber. Disse selskaber er defineret som selskaber m.v., der for andreog mod betaling behandler og transporterer spildevand.Endvidere følger det af selskabsskattelovens § 1, stk. 1, nr. 2 h, at i de situationer, hvorvirksomhed inden for vandsektoren udøves af et interessentskab, et kommanditselskab eller etkommanditaktieselskab, beskattes interessenterne, komplementaren og kommanditisterneefter reglerne i selskabsskattelovens § 1, stk. 1, nr. 2 h.3.2.2. Forslagets indholdDet foreslås, at der gives adgang til skattefrit at lægge et lille skattefritagetvandforsyningsselskab m.v. sammen med et stort skattepligtigt vandforsyningsselskab m.v.,uden at der ydes vederlag for den modtagne formue.Den formue, der overdrages skattefrit, bør ikke kunne danne grundlag for senere skattefradraghos det modtagende vandforsyningsselskab. Det foreslås derfor, at det modtagendevandforsyningsselskab i den skattemæssige åbningsbalance skal medtage modtagneafskrivningsberettigede aktiver til 0 kr. Øvrige aktiver og passiver skal medtages tilhandelsværdien.Bestemmelsen om skattefri sammenlægning (fusion) foreslås således udformet efter en andenmodel, end den der er indeholdt i selskabsskattelovens § 13 H om fusion mellem enpensionskasse – der også er skattefri – og et livsforsikringsselskab. Formålet er dog detsamme, nemlig at opstille et værn mod at den modtagne formue kan danne grundlag forfradrag ved opgørelsen af det modtagende selskabs skattepligtige indkomst.Mange af de vandforsyningsselskaber m.v., der er omfattet af selskabsskattelovens § 1, stk. 1,nr. 2 h, havde på tidspunktet for overgangen til skattepligt en såkaldt overdækning. Tidligerevar de pågældende vandforsyningsselskaber undergivet et fuldt hvile i sig selv-princip. Det vilsige, at der skulle være balance mellem indtægter og udgifter. Dog var der ikke regler for,over hvor lang en periode der skulle være balance mellem indtægter og udgifter. Påtidspunktet for overgangen til skattepligt var der således mange vandforsyningsselskaber, derhavde oparbejdet et overskud. Under den nye regulering skal den opsparede formue(overdækningen) tilbageføres til forbrugerne over en årrække. Det ligger således klart, at

- 16 -mange vandforsyninger i en række år ud i fremtiden vil kunne stå med en årlig nedgang ideres formue. En værnsregel efter den model, som er indeholdt i selskabsskattelovens § 13 H,vil derfor kunne gøre det mindre interessant for disse vandforsyninger at indgå i ensammenlægning. En genbeskatning af den formue, der modtages skattefrit, i takt med forbrugaf den samlede formue i det skattepligtige vandforsyningsselskab, vil kunne indtræde såhurtigt, at konsekvensen er tæt på at blive det samme som en beskatning af den modtagneformue i sammenlægningsåret. Dette vil kunne gøre den forslåede adgang til skattefrisammenlægning indholdsløs.Værnsreglen foreslås derfor i stedet udformet således, at det skattepligtigevandforsyningsselskab ikke kan afskrive på de - ellers afskrivningsberettigede - aktiver, dermodtages fra det skattefritagne vandforsyningsselskab.Der foreslås endvidere to præciseringer af skattepligtsbestemmelsen i selskabsskattelovens §1, stk. 1, nr. 2 h. I forhold til definitionen af spildevandsforsyningsselskaber præciseres det, atdet ikke er et krav, at selskabet både behandler og transporterer spildevand. Bestemmelsenomfatter også selskaber, der enten alene behandler eller transporterer spildevand. I forhold tilreglen om interessenter m.v. foreslås det præciseret, at beskatning efter selskabsskattelovens §1, stk. 1, nr. 2 h, ikke omfatter interessenter m.v., der er undtaget fra skattepligt efter reglernei selskabsskattelovens § 3.3.3. Adgang til at Energinet.dk kan foretage skattefri tilførsel af aktiver3.3.1. Gældende retEnerginet.dk er ikke omfattet af reglerne i fusionsskatteloven om skattefri tilførsel af aktiver.Det vil sige, at Energinet.dk til forskel fra DSB, Naviair og Danpilot ikke uden beskatningkan udskille aktiviteter til datterselskaber.DSB, Naviair, Danpilot og Energinet.dk er i medfør af selskabsskattelovens § 1, stk. 1, nr. 2,litra d, i, j og g, skattepligtige efter de samme regler, som gælder for beskatningen af aktie- oganpartsselskaber.Det følger af selskabsskattelovens § 13 D, stk. 1 og 2, at Energinet.dk’s skattepligtigeindkomst opgøres særskilt for de aktiviteter, der er omfattet af henholdsvis Energinet.dk’ssærskilte regnskaber for elektricitetsbaserede aktiviteter og Energinet.dk’s særskilteregnskaber for naturgasbaserede aktiviteter, jf. § 12 i lov om Energinet.dk. Formålet meddette er at ligestille Energinet.dk og kollektive elforsyningsvirksomheder i skattemæssighenseende.Selskabsskattelovens § 13 E medfører, at de aktiviteter, der er omfattet af Energinet.dk’selektricitetsbaserede aktiviteter i medfør af § 12 i lov om Energinet.dk, ved sambeskatning af

- 17 -Energinet.dk anses for at være separate enheder i forhold til de øvrige aktiviteter.3.3.2. Forslagets indholdDet foreslås, at Energinet.dk kan anvende bestemmelserne i fusionsskattelovens kapitel 5 omskattefri tilførsel af aktiver ved overdragelse til et datterselskab, der er fuldtselskabsskattepligtigt til Danmark.Det giver mulighed for, at Energinet.dk uden afståelsesbeskatning kan tilføre en virksomhedeller en gren af en virksomhed til et andet selskab mod at få tildelt aktier eller anparter i detmodtagende selskabs kapital. Der gælder samtidig et princip om skattemæssig succession fordet modtagende selskab for så vidt angår de overdragne aktiver og passiver. Beskatningen afde fortjenester, der i princippet konstateres ved overdragelsen, vil dermed blive udskudt til detsenere tidspunkt, hvor det modtagende selskab afstår de overdragne aktiver og passiver.Den skattemæssige behandling af aktiver og passiver, der inden en tilførsel af aktiver ejes afEnerginet.dk, vil ikke ændre sig, hvis aktiverne og passiverne ved en tilførsel overdrages til etdatterselskab, der beskattes efter selskabsskattelovens § 1, stk. 1, nr. 1. Dette følger af, atEnerginet.dk er skattepligtig efter de samme regler, som gælder for indregistrerede aktie- oganpartsselskaber.Når Energinet.dk gives adgang til skattefrit at tilføre aktiver til et datterselskab, bør det sikres,at ikke kun Energinet.dk, men også virksomhedens datterselskaber, foretager særskilteindkomstopgørelser for henholdsvis elektricitetsbaserede aktiviteter og naturgasrelateredeaktiviteter. Det foreslås derfor, at Energinet.dk’s datterselskaber omfattes af bestemmelserneom særskilte indkomstopgørelser for Energinet.dk’s elektricitetsbaserede aktiviteter og øvrigeaktiviteter.Det foreslås også, at Energinet.dk’s datterselskaber, der ejer elektricitetsrelaterede aktiviteteromfattet af § 12 i lov om Energinet.dk, ved sambeskatning skal anse disse aktiviteter forseparate enheder.3.4. Nedslag i ejendomsværdiskatten for folkepensionister med bopæl i udlandet3.4.1. Gældende retPersoner, som er bosat i Danmark, skal betale ejendomsværdiskat af såvel danske somudenlandske ejendomme.Personer, som er bosat i udlandet, og som ejer fast ejendom i Danmark, skal betaleejendomsværdiskat af deres faste ejendom i Danmark. Dette gælder, hvad enten man erbegrænset skattepligtig, eller man er fuldt skattepligtig til Danmark, men hjemmehørende i enfremmed stat, i Grønland eller på Færøerne efter en dobbeltbeskatningsoverenskomst.

- 18 -Ejendomsværdiskatten opkræves med 1 pct. af et grundlag på op til 3.040.000 kr. og med 3pct. af det overskydende. Grundlaget for ejendomsværdiskatten er den laveste af følgendeværdier:1) Den aktuelle ejendomsværdi.2) Den ejendomsværdi, der er ansat for den pågældende ejendom pr. 1. januar 2001 medet tillæg af 5 pct.3) Den ejendomsværdi, der er ansat for den pågældende ejendom pr. 1. januar 2002.For ejendomme, der er blevet opført eller er ændret siden 2001/2002, fastsætter SKAT enejendomsværdi pr. 2001/2002 efter vurderingslovens regler herom. For ejendommebeliggende i udlandet fastsættes på anden måde en værdi svarende til en danskejendomsværdi.Personer, der har nået folkepensionsalderen, som denne er fastsat efter § 1 a i lov om socialpension, eller hvis samlevende ægtefælle har nået folkepensionsalderen, kan efterejendomsværdiskattelovens § 8 få et nedslag i ejendomsværdiskatten. Nedslaget er på 4promille af beregningsgrundlaget, dog højst 6.000 kr. for en helårsbolig og 2.000 kr. for enfritidsbolig årligt.Nedslaget er indkomstreguleret og reduceres med 5 pct. af et beregningsgrundlag, der opgøressom den del af den skattepligtiges personlige indkomst med tillæg af positiv kapitalindkomstog positiv aktieindkomst bortset fra udbytteindkomst op til 5.000 kr., der overstiger etgrundbeløb på 174.600 kr. (2013-niveau). For samlevende ægtefæller er grundbeløbet på268.600 kr. (2013-niveau). Grundbeløbene reguleres efter personskattelovens § 20.Indkomstreguleringen medfører for en enlig, at nedslaget for en helårsbolig vil være aftrappet,hvis indkomstgrundlaget overstiger 294.600 kr., mens nedslaget for en fritidsbolig vil væreaftrappet, hvis indkomstgrundlaget overstiger 214.600 kr. (2013-niveau). For et ægtepar vilnedslaget være aftrappet ved en indkomst på henholdsvis 388.600 kr. for en helårsbolig og308.600 kr. for en fritidsbolig.Nedslaget til pensionister gives kun til personer, som er hjemmehørende her i landet, herunderefter en dobbeltbeskatningsoverenskomst.3.4.2. Forslagets indholdEfter de gældende regler har kun personer, som har nået folkepensionsalderen, og som erhjemmehørende i Danmark, mulighed for at få nedslag i ejendomsværdiskatten. Det foreslåsat udvide adgangen, så også personer, der ikke er hjemmehørende her i landet, får mulighedfor at få nedslaget.Baggrunden for forslaget er en henvendelse fra EU-Kommissionen, hvori det gøres gældende,at de eksisterende regler ikke er i overensstemmelse med EU-retten. Regeringen har efternærmere overvejelse tilsluttet sig dette synspunkt og har tilkendegivet over for

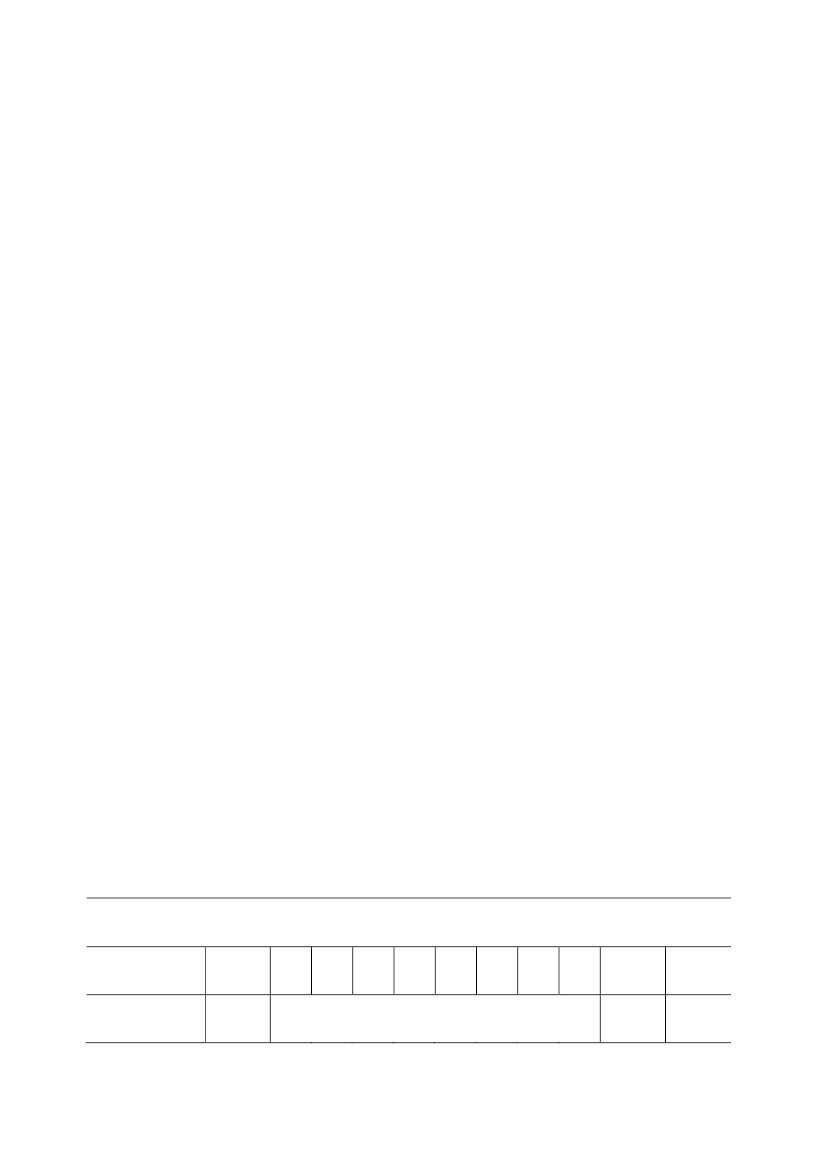

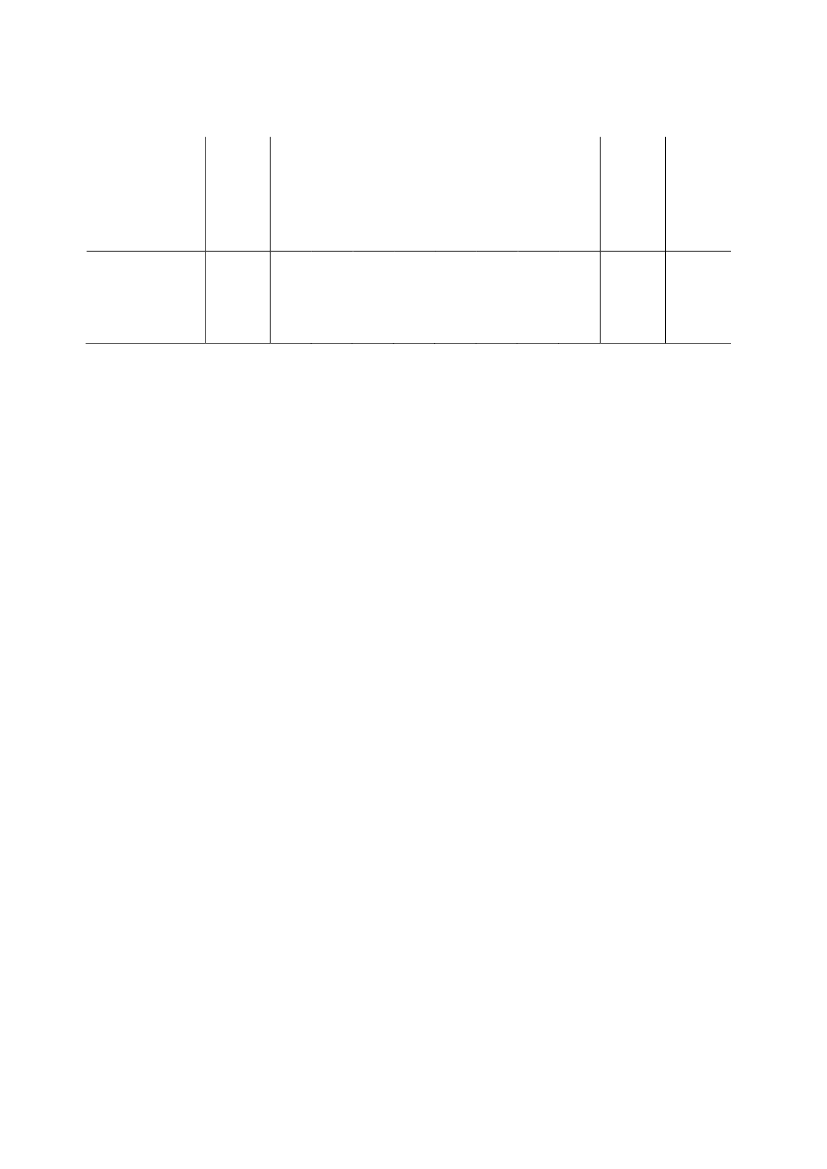

- 19 -Kommissionen, at man vil søge lovgivningen ændret, således at personer med bopæl uden forDanmark vil kunne få nedslaget med virkning fra og med indkomståret 2013.På denne baggrund foreslås det, at nedslaget skal kunne gives til alle, som har nåetfolkepensionsalderen, eller hvis samlevende ægtefælle har nået folkepensionsalderen, uansetom de pågældende er hjemmehørende her i landet eller ej. Reglerne om beregningen afnedslagets størrelse foreslås ikke ændret.Adgangen til nedslag foreslås ikke kun udvidet til personer bosat i et andet medlemsland i EUeller EØS, men generelt til personer bosat i udlandet, når disse betaler ejendomsværdiskat affast ejendom i Danmark.Nedslaget vil efter lovforslaget være betinget af, at personen meddeler de oplysninger om denårlige indkomst, som er nødvendige for at kunne beregne nedslaget. Beregningsgrundlaget villigesom for hjemmehørende personer skulle opgøres efter de danske skatteregler.Af kontrolmæssige grunde vil det desuden være en betingelse, at det er muligt for SKAT atverificere personens indkomstoplysninger m.v. via EU’s direktiv om administrativtsamarbejde på beskatningsområdet, en dobbeltbeskatningsoverenskomst, en andeninternational overenskomst eller konvention eller en administrativt indgået aftale om bistand iskattesager.4. Økonomiske konsekvenser for det offentligeForslagets elementer om beskatningen af selskaber m.v. skønnes ikke at have økonomiskekonsekvenser for det offentlige.Forslagets om at give nedslag i ejendomsværdiskatten for folkepensionister hjemmehørende iudlandet skønnes at berøre omkring 4.100 personer, der samlet vil få beregnet et nedslag iejendomsværdiskatten før indkomstreguleringer på knap 10 mio. kr.Efter indkomstreguleringer skønnes nedslaget at udgøre ca. 5 mio. kr., hvilket svarer til detumiddelbare mindreprovenu ved forslaget. Da de berørte personer har bopæl i udlandet,vurderes der hverken at være tilbageløb eller adfærdseffekter af nævneværdig karakter.Opgjort i varig virkning udgør mindreprovenuet ca. 5 mio. kr. årligt efter tilbageløb og adfærd.Tabel 1. Provenuvirkninger ved at tillade nedslag i ejendomsværdiskatten forfolkepensionister hjemmehørende i udlandetMio. kr. (2014-VarigFinansår Finansårniveau)virkning 2013 2014 2015 2016 2017 2018 2019 2020 20132014Umiddelbarprovenuvirkning-5-5-5-5-5-5-5-5-50-5

- 20 -Umiddelbarprovenuvirkningefter tilbageløbpå moms ogafgifterUmiddelbarprovenuvirkningefter tilbageløbog adfærd

-5

-5

-5

-5

-5

-5

-5

-5

-5

0

-5

-5

-5

-5

-5

-5

-5

-5

-5

-5

0

-5

Forslaget har ingen umiddelbare økonomiske konsekvenser for kommunerne og regionerne.For finansåret 2013 skønnes forslaget ikke at have nogen umiddelbare økonomiskekonsekvenser.Mindreprovenuet for indkomståret 2013 på 5 mio. kr. vil fremkomme i finansåret2014 som overskydende skat eller reduceret restskat. Ligeledes forventes mindreprovenuet forindkomstårene 2014 og 2015 på samlet 10 mio. kr. at fremkomme i finansåret 2015. Fra og medindkomståret 2015 vil der tilnærmelsesvis være sammenfald mellem indkomstårs- ogfinansårsvirkningen.Pensionistnedslaget afviger fra hovedprincippet for beregning af ejendomsværdiskat og udgørderfor en skatteudgift. Nedslaget i ejendomsværdiskatten for folkepensionister hjemmehørende iudlandet vil derfor også udgøre en skatteudgift.Skatteudgiften opgøres som det umiddelbare mindreprovenu før tilbageløb og adfærd og skønnesat udgøre ca. 5 mio. kr. årligt fra og med 2013.5. Administrative konsekvenser for det offentligeForslaget om skattefri omstrukturering med deltagelse af selskaber hjemmehørende i EØS-lande skønnes med nogen usikkerhed at medføre engangsomkostninger på 3,5 mio. kr.vedrørende it-tilretninger.Forslaget om skattefri omstrukturering med deltagelse af selskaber hjemmehørende i EØS-lande skønnes endvidere at medføre løbende omkostninger vedrørende it-drift m.v. på 0,3mio.kr.Forslagets øvrige elementer om beskatningen af selskaber skønnes ikke at have administrativekonsekvenser for det offentlige.6. Økonomiske konsekvenser for erhvervslivetLovforslaget skønnes ikke at have økonomiske konsekvenser for erhvervslivet.7. Administrative konsekvenser for erhvervslivet

- 21 -Lovforslaget skønnes ikke at have administrative konsekvenser for erhvervslivet.8. Administrative konsekvenser for borgerneLovforslaget skønnes ikke at have administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserLovforslaget skønnes ikke at have miljømæssige konsekvenser for borgerne.10. Forholdet til EU-rettenEU-domstolen har i sag C-48/11 (Veronsaajienoikeudenvalvontayksikkö mod A Oy) udtaltfølgende i præmis 39: ”(…) EØS-aftalens artikel 31 er til hinder for en medlemsstatslovgivning, hvorefter aktieombytning mellem et selskab, der er etableret i nævntemedlemsstat, og et selskab, der er etableret i et tredjeland, der er part i denne aftale, ligestillesmed en skattepligtig aktieafståelse, mens en sådan transaktion ville være skattemæssigtneutral, hvis den udelukkende vedrørte indenlandske selskaber eller selskaber, der er etablereti andre medlemsstater, såfremt der mellem nævnte medlemsstat og nævnte tredjeland findesen konvention om gensidig administrativ bistand på skatteområdet, som foreskriver enordning til udveksling af oplysninger mellem de nationale myndigheder, der er lige så effektivsom den ordning, der er fastsat i direktiv 77/799 og 2011/16, hvilket det tilkommer denforelæggende ret at efterprøve”.For at efterleve dommen udvides adgangen i fusionsskatteloven til, at selskaber og koncernerkan foretage skattefri omstruktureringer, i hvilke udenlandske selskaber indgår. Udvidelsenbetyder, at selskaber i EØS-lande, der ikke samtidig er medlemmer af EU, får samme adgangtil at deltage i skattefri fusioner, spaltninger og tilførsler af aktiver som selskaber i EU-lande.Der gives endvidere adgang til at foretage skattefri virksomhedsomdannelse til et selskab, derer registreret i et EØS-land, som er skattepligtigt efter selskabsskattelovens § 1, stk. 6, ellerefter selskabsskattelovens § 2, stk. 1, litra a.Lovforslaget bringer de danske regler om nedslag ifolkepensionister i overensstemmelse med EU-retten.ejendomsværdiskattenfor

11. Hørte myndigheder og organisationer m.v.Et udkast til lovforslag er sendt til høring hos Advokatsamfundet, ArbejderbevægelsensErhvervsråd, AgroSkat A/S, Cepos, Cevea, Dansk Aktionærforening, Dansk Byggeri, DanskEjendomsmæglerforening, Dansk Energi, Dansk Erhverv, Dansk Iværksætterforening,Danske Advokater, Danske Regioner, Den Danske Skatteborgerforening, DI, DANVA,DVCA, Ejendomsforeningen Danmark, Energinet.dk, Erhvervsstyrelsen - Team EffektivRegulering, FDV, Finansrådet, Finanstilsynet, Forsikring & Pension, FSR – danske revisorer,Håndværksrådet, InvesteringsForeningsRådet, Investeringsfonden for udviklingslande,Kommunernes Landsforening, Landbrug &, Fødevarer, Landsorganisationen i Danmark,

- 22 -Lokale Pengeinstitutter, Parcelhusejernes Landsforening, Realkreditforeningen,Realkreditrådet, SKAT, SRF Skattefaglig Forening, Videncentret for Landbrug og ÆldreSagen.

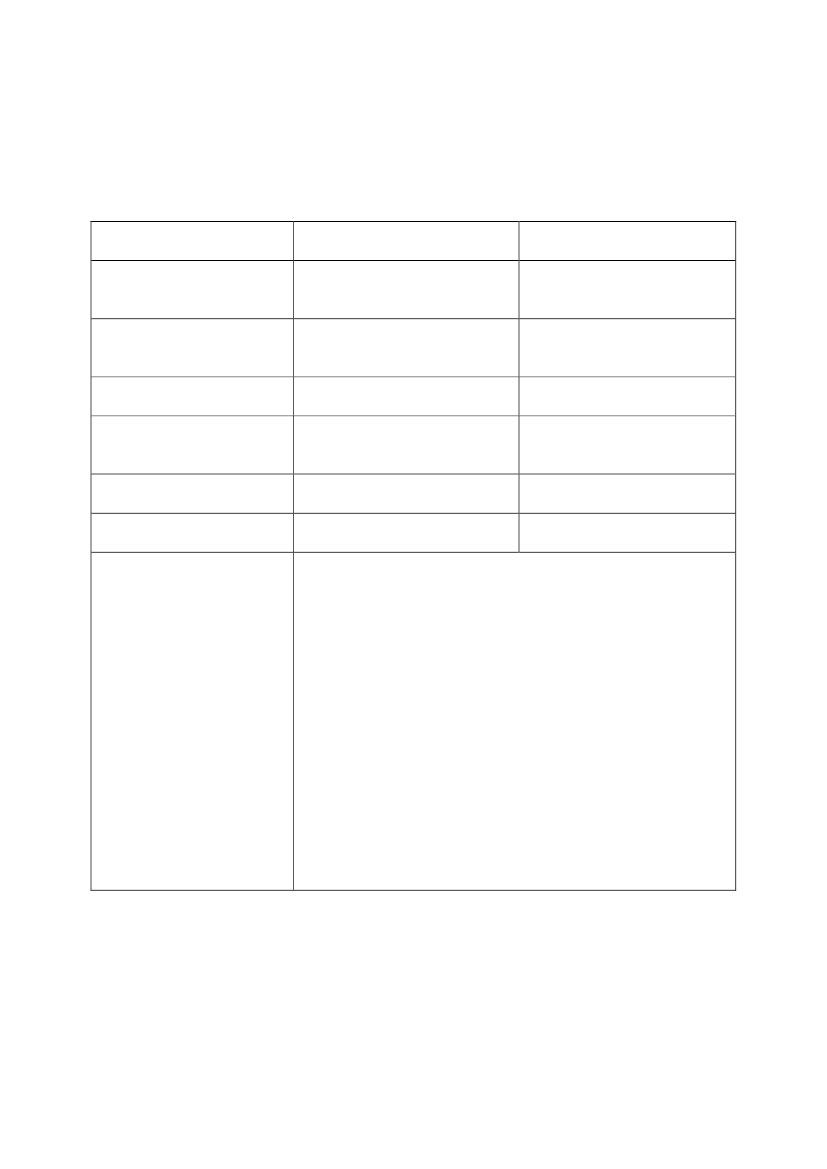

- 23 -12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterØkonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-rettenIngenNegativekonsekvenser/merudgifterMindreprovenu på ca. 5 mio.kr. fra og med indkomståret2013

IngenIngen

IngenIngen

IngenIngen

IngenIngen

Lovforslaget er en opfølgning på EU-domstolens dom i sag C-48/11 (Veronsaajienoikeudenvalvontayksikkö mod A Oy).For at efterleve dommen udvides adgangen i fusionsskatteloventil, at selskaber og koncerner kan foretage skattefriomstruktureringer, i hvilke udenlandske selskaber indgår.Udvidelsen betyder, at selskaber i EØS-lande, der ikke samtidiger medlemmer af EU, får samme adgang til at deltage i skattefrifusioner, spaltninger og tilførsler af aktiver som selskaber i EU-lande. Der gives endvidere adgang til at foretage skattefrivirksomhedsomdannelse til et selskab registreret i et EØS-land,som er skattepligtigt efter selskabsskattelovens § 1, stk. 6, ellerefter selskabsskattelovens § 2, stk. 1, litra a.Lovforslaget bringer de danske regler om nedslag iejendomsværdiskatten for folkepensionister i overensstemmelsemed EU-retten.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1-4Der henvises til bemærkningerne til lovforslagets § 2, nr. 1.

- 24 -Til nr. 5-7Det foreslås at udvide anvendelsesområdet for bestemmelserne i fusionsskattelovens § 15, stk.3 (fusion af selskaber der begge er hjemmehørende i udlandet) og § 15, stk. 4 (fusion afindskydende dansk selskab med modtagende selskab hjemmehørende i udlandet). Udvidelsenfølger af forslaget til den nye bestemmelse i § 15, stk. 5.Udvidelsen indebærer for det første, at fusionsskattelovens successionsregler også kananvendes ved fusion af to EØS-selskaber (der ikke samtidig er EU-selskaber) og ved fusion afet sådant EØS-selskab og et EU-selskab, der ikke er et dansk selskab.For det andet indebærer udvidelsen, at successionsreglerne også kan anvendes, hvis et danskselskab fusionerer med et EØS-selskab (der ikke samtidig er et EU-selskab) som detmodtagende selskab.Da de tre EØS-lande, der ikke samtidig er medlemmer af EU - dvs. Norge, Island ogLiechtenstein - ikke har tilsluttet sig EU’s fusionsskattedirektiv, vil den foreslåede adgang tilat fusionere med selskaber i disse lande ikke være omfattet af fællesskabsretlige bestemmelserom, hvilke selskabstyper der er omfattet.Det foreslås derfor, at det skal være en betingelse for at anvende fusionsskattelovens regler, atdet eller de deltagende EØS-selskaber (der ikke samtidig er EU-selskaber) skal svare tildanske aktie- eller anpartsselskaber. Succession vil dog ikke være udelukket, hvis detudenlandske selskab på mindre væsentlige punkter afviger fra danske aktie- oganpartsselskaber.Det skal på SKATs forespørgsel kunne dokumenteres, at EØS-selskabet svarer til et danskaktie- eller anpartsselskab, hvilket f.eks. vil kunne ske ved, at der forelægges oplysninger omdet pågældende selskab og om de regler, som selskabet er undergivet. Det vil i denforbindelse være et grundlæggende krav, at der er tale om et erhvervsdrivende selskab med enfast selskabskapital, at ingen af deltagerne hæfter personligt for selskabets forpligtelser, og athæftelsen er begrænset til den indskudte selskabskapital og selskabets øvrige formue.Selskabet skal også være undergivet en retlig regulering. Der kan dog også lægges vægt påandre momenter.Da Norge, Island og Liechtenstein heller ikke har tilsluttet sig EU’s bistandsdirektiv, foreslåsdet videre, at det skal være en betingelse, at den pågældende stat skal være forpligtet til atudveksle oplysninger med de danske myndigheder efter en dobbeltbeskatningsoverenskomst,en anden international overenskomst eller konvention eller en administrativt indgået aftale ombistand i skattesager.

- 25 -Der er med udvidelsen af anvendelsesområdet for § 15, stk. 4, ikke tilsigtet ændringer afværnsreglen i § 15, stk. 4, 4. og 5. pkt. Hvis et selskab fusioneres ind i et modtagendemoderselskab i et EØS-land (der ikke samtidig er et EU-land), gælder værnsreglen såledesogså. Den udlodning, der sker, når et modtagende selskab annullerer aktier i det indskydendeselskab ved fusionen, er kun skattefri, hvis udbyttebeskatningen skal frafaldes eller nedsættesefter bestemmelserne i direktiv 2011/96/EU eller efter en dobbeltbeskatningsoverenskomstmed den stat, hvor moderselskabet er hjemmehørende.Som følge af at adgangen til at fusionere skattefrit udvides til at omfatte modtagendeselskaber i EØS-lande (der ikke samtidig er EU-lande), ændres bestemmelsen ifusionsskattelovens § 15, stk. 4, 6. pkt., også. Når et selskab, der er hjemmehørende iDanmark, fusionerer ind i et selskab omfattet af begrebet selskab i en medlemsstat i artikel 3 idirektiv 2009/133/EF, kræver det en tilladelse fra SKAT, når en person eller et selskab, somhar bestemmende indflydelse i det indskydende selskab, jf. ligningslovens § 2, og som ikkeomfattes af udbyttebeskatningen efter fusionsskattelovens § 15, stk. 4, 4. eller 5. pkt., ikke erhjemmehørende i EU eller i en stat, som har en dobbeltbeskatningsoverenskomst medDanmark. Det præciseres, at en sådan tilladelse heller ikke kræves, hvis en person eller etselskab med bestemmende indflydelse som nævnt er hjemmehørende i et EØS-land. På denmåde ligestilles fusioner, hvor der er personer eller selskaber med bestemmende indflydelsehjemmehørende i EØS-lande (der ikke samtidig er EU-lande), med fusioner, hvor der erpersoner eller selskaber med bestemmende indflydelse hjemmehørende i EU-lande.Til nr. 8 og 9De foreslåede regler medfører, at anvendelsesområdet for reglerne om skattefri spaltningudvides, så successionsreglerne i fusionsskattelovens kapitel 4 også vil omfatte tilfælde, hvordet ene af de deltagende selskaber er registreret i et EØS-land (der ikke samtidig er et EU-land) og samtidig er skattemæssigt hjemmehørende i EU/EØS, og det andet deltagendeselskab er et EU-selskab, herunder et dansk selskab, samt tilfælde hvor begge de deltagendeselskaber er EØS-selskaber (der ikke samtidig er EU-selskaber).Skattefri spaltning kræver altid tilladelse, hvis en person eller et selskab, der harbestemmende indflydelse i det indskydende selskab, jf. ligningslovens § 2, hverken erhjemmehørende i EU eller i en stat, som har en dobbeltbeskatningsoverenskomst medDanmark. Som følge af at adgangen til at foretage skattefri spaltning udvides til også atomfatte selskaber i EØS-lande (der ikke samtidig er EU-selskaber), ændres bestemmelsen i10. pkt. også. Det præciseres derfor med forslaget, at en tilladelse ikke kræves, hvis en personeller et selskab med bestemmende indflydelse som nævnt i ligningslovens § 2 erhjemmehørende i EØS. På den måde ligestilles spaltninger, hvor der er personer ellerselskaber med bestemmende indflydelse hjemmehørende i EØS-lande, med spaltninger, hvorder er personer eller selskaber med bestemmende indflydelse hjemmehørende i EU-lande.

- 26 -

Til nr. 10Med den foreslåede ændring udvides adgangen til at foretage skattefri tilførsel af aktiver tilogså at omfatte tilførsler fra f. eks. et dansk selskab til et selskab registreret i et EØS-land (derikke samtidig er et EU-land), og til også at omfatte tilførsler fra et selskab registreret i etEØS-land (der ikke samtidig er et EU-land) til f. eks. et dansk selskab. Det er en betingelse, atdet selskab, der er registreret i et EØS-land, svarer til et dansk aktie- eller anpartsselskab.Ved den foreslåede ændring indføres der også mulighed for, at Energinet.dk kan anvendebestemmelserne i fusionsskattelovens kapitel 5 om skattefri tilførsel af aktiver vedoverdragelse af virksomhed til et datterselskab, der er omfattet af selskabsskattelovens § 1,stk. 1, nr. 1.Til § 2Til nr. 1Der er med denne lovændring alene tale om en konsekvensændring som følge af opløsningenaf den eneste sammenslutning af andelskasser, ”Sammenslutningen Danske Andelskasser”.I lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 705 af 25. juni 2012, reguleres i §§89-96 sammenslutninger af andelskasser.Den eneste sammenslutning af andelskasser, ”Sammenslutningen Danske Andelskasser”,fusionerede den 24. maj 2011 med Danske Andelskassers Bank sammen til ét pengeinstitutunder navnet Danske Andelskassers Bank. Som led i denne fusion blev ”SammenslutningenDanske Andelskasser” opløst.Det foreslås i den forbindelse at præcisere bestemmelserne i selskabsskattelovens § 1, stk. 1,nr. 2 a, og fusionsskattelovens § 14 g, således at der ikke fremover refereres tilsammenslutninger af andelskasser i de nævnte bestemmelser, og så der ikke henvises til §§89-96 i lov om finansiel virksomhed, der regulerer sammenslutninger af andelskasser.Til nr. 2Det foreslås præciseret, at bestemmelsen også omfatter spildevandsforsyningsselskaber, derkun behandler spildevand, og spildevandsforsyningsselskaber, der kun transportererspildevand.Til nr. 3Det foreslås præciseret, at deltagere i et interessentskab, et kommanditselskab eller etkommanditaktieselskab, der driver virksomhed som vandforsyningsselskab eller

- 27 -spildevandsforsyningsselskab, ikke omfattes af beskatningen, hvis den pågældende deltager(interessent, komplementar eller kommanditist) er skattefri efter selskabsskattelovens § 3, stk.1.Hvis et vandforsyningsselskab, der er skattefrit efter selskabsskattelovens § 3, stk. 1, nr. 4 a,f.eks. indtræder som interessent i et interessentskab, hvor de øvrige interessenter ervandforsyningsselskaber omfattet af selskabsskattelovens § 1, stk. 1, nr. 2 h, vil detpågældende vandforsyningsselskab fortsat være omfattet af skattefriheden efterselskabsskattelovens § 3, stk. 1, nr. 4 a.Hvor en kommune indgår som interessent i et interessentskab, der driver virksomhed indenfor vand- eller spildevandsforsyning, vil kommunen dog være skattepligtig af indtægt m.v.ved denne virksomhed efter selskabsskattelovens § 1, stk. 1, nr. 2 h. Begrundelsen er, at det ibestemmelsen i selskabsskattelovens § 3, stk. 1, nr. 2, om skattefrihed for kommuner m.m.udtrykkeligt er angivet, at denne skattefrihed ikke omfatter virksomhed som nævnt iselskabsskattelovens § 1, stk. 1, nr. 2 h.Til nr. 4Industrialiseringsfonden for Udviklingslandene er en selvejende institution oprettet ved lovnr. 243 af 7. juni 1967.Fonden er fritaget for skattepligt efter selskabsskattelovens § 3, stk. 1, nr. 17.Fondens lovmæssige grundlag har oprindeligt været reguleret i § 9 i lov om internationaltudviklingssamarbejde, jf. lovbekendtgørelse nr. 541 af 10. juli 1998.Denne lov er afløst at en ny lov om internationalt udviklingsarbejde, jf. lov nr. 555 af 16. juni2012. Ved denne lov er Industrialiseringsfonden for Udviklingslandene videreført, men harved lovens ikrafttræden skiftet navn til Investeringsfonden for Udviklingslande, jf. § 11, stk.4. Investeringsfonden for Udviklingslande (IFU) er samme juridiske person somIndustrialiseringsfonden for Udviklingslandene (IFU).Det foreslås derfor, at betegnelsen ”Industrialiseringsfonden for Udviklingslandene” også iselskabsskattelovens § 3, stk. 1, nr. 17, ændres til ”Investeringsfonden for Udviklingslande”.Investeringsfonden for Vækstmarkeder er oprettet ved lov om fond til investering ivækstmarkeder (lov om IVF-fonden). Ved denne lov blev Investeringsfonden forVækstmarkeder fritaget for beskatning ved en ændring af selskabsskattelovens § 3, stk. 1, nr.17.Ved lov nr. 492 af 9. juni 2004 om ændring af lov om fond til investeringer i vækstmarkederm.v. (Nedlæggelse af IFV-fonden) er lov om fond til investeringer i vækstmarkeder ophævetmed virkning fra den 1. januar 2011. Investeringsfonden for Vækstmarkeder er såledesafviklet, og det foreslås derfor, at selskabsskattelovens § 3, stk. 1, nr. 17, tilrettes ioverensstemmelse hermed.

- 28 -

Til nr. 5-7De foreslåede ændringer medfører, at reglerne i selskabsskattelovens §§ 13 D og 13 E ikkekun gælder for Energinet.dk, men også for Energinet.dk’s datterselskaber. Ændringerneindebærer således, at ikke kun Energinet.dk’s skattepligtige indkomst for deelektricitetsbaserede aktiviteter, men også den skattepligtige indkomst for deelektricitetsbaserede aktiviteter i virksomhedens datterselskaber, ”kapsles ind” i skattemæssighenseende.Ved sambeskatning af Energinet.dk foreslås det, at ikke blot de aktiviteter, der er omfattet afEnerginet.dk’s egne elektricitetsrelaterede aktiviteter i medfør af § 12 i lov om Energinet.dk,men også de aktiviteter, der er omfattet af Energinet.dk’s datterselskabers tilsvarendeaktiviteter, anses for at være separate enheder i forhold til de øvrige aktiviteter (§ 13 D, stk. 2,indkomst). Aktiviteter placeret i Energinet.dk’s datterselskaber behandles dermedskattemæssigt på samme måde som aktiviteter placeret i Energinet.dk.Til nr. 8Til stk. 1Det foreslås at indføre mulighed for, at et lille skattefritaget vandforsyningsselskab m.v., derikke er omfattet af vandsektorloven, kan sammenlægges skattefrit med et stortselskabsskattepligtigt vandforsyningsselskab m.v. omfattet af vandsektorloven.Den foreslåede bestemmelse er ikke udtryk for en egentlig skattefri fusion, som den kendesfra fusionsskatteloven, da der f.eks. ikke ydes vederlag i form af aktier vedsammenlægningen.Bestemmelsen foreslås udformet således, at et lille vandforsyningsselskab m.v. som led i ensammenlægning kan overdrage sin formue til et stort vandforsyningsselskab m.v.vederlagsfrit, uden at denne sammenlægning udløser beskatning på overdragelsestidspunktet.Ved vandforsyningsselskabets formue forstås dets aktiver og passiver.Det er formuen som sådan, der kan overdrages skattefrit. Formuen kan være sammensat påforskellige måder i vandforsyningsselskaberne m.v. Aktiverne kan bl.a. bestå af envandværksbygning med tilhørende grund, ledningsnet, diverse driftsmidler og likvide midler,f.eks. en konto i et pengeinstitut.Vandforsyninger kan være organiseret på forskellige måder. Det gælder både devandforsyningsselskaber m.v., der er omfattet af aktieselskabsbeskatning efterselskabsskattelovens § 1, stk. 1, nr. 2 h, og de vandforsyningsselskaber m.v., der erskattefritagne efter § 3, stk. 1, nr. 4 a. De kan bl.a. være andelsselskaber (a.m.b.a.’er) eller

- 29 -foreninger. Det er ikke et krav efter den foreslåede bestemmelse, at der skal være tale omsamme virksomhedstype. En skattefri vandforsyning organiseret som en forening kan såledesefter den foreslåede skattebestemmelse sammenlægges skattefrit med en skattepligtigvandforsyning organiseret som et andelsselskab.Til stk. 2Den formue, som er optjent under skattefrihed, og som overdrages skattefrit, bør ikkeefterfølgende kunne medvirke til at skabe skattemæssige fradrag.Der foreslås derfor enbegrænsning i adgangen til at foretage skattemæssige afskrivninger på de aktiver, som detmodtagende vandforsyningsselskab modtager skattefrit fra det lille skattefritagnevandforsyningsselskab ved sammenlægningen.I den skattemæssige åbningsbalance for det modtagende vandforsyningsselskab skal aktiver,der er afskrivningsberettigede, indgå med en anskaffelsessum på 0 kr. Dermed kan detmodtagende vandforsyningsselskab ikke afskrive på disse aktiver. Kriteriet er, at depågældende aktiver er afskrivningsberettigede. Det er uden betydning efter hvilke regler, derellers ville have været en afskrivningsret. Værnsreglen omfatter således ikke kun aktiveromfattet af afskrivningsloven.Øvrige aktiver og passiver, der er en del af den modtagne formue, skal indgå i denskattemæssige åbningsbalance for det modtagende vandforsyningsselskab medhandelsværdien opgjort efter selskabsskattelovens § 5 D, stk. 8-10.Til § 3Til nr. 1-3Hvis ejeren af en personligt drevet virksomhed ønsker at omdanne virksomheden til et selskabefter bestemmelserne i lov om skattefri virksomhedsomdannelse, er det efter lovens § 1, stk.1, en betingelse, at omdannelsen sker til et aktie- eller anpartsselskab, der registreres her ilandet. Ejeren har endvidere adgang til at anvende lovens bestemmelser, hvis virksomhedenomdannes til et udenlandsk selskab, der er omfattet af begrebet selskab i en medlemsstat iartikel 3 i direktiv 2009/133/EF, og som er skattepligtigt efter selskabsskattelovens § 1, stk. 6,eller efter selskabsskattelovens § 2, stk. 1, litra.Med de foreslåede ændringer udvides adgangen til at anvende bestemmelserne i lov omskattefri virksomhedsomdannelse til også at omfatte tilfælde, hvor en virksomhed omdannestil et udenlandsk selskab, der er registreret i et EØS-land (der ikke samtidig er et EU-land), ogsom er skattepligtigt efter selskabsskattelovens § 1, stk. 6, eller efter selskabsskattelovens § 2,stk. 1, litra a.Til § 4

- 30 -

Til nr. 1Ophævelsen af ejendomsværdiskattelovens § 8, stk. 1, 4. pkt., er en konsekvens af ændringenunder nr. 2, hvorefter nedslaget fremover også vil kunne gives til personer, der erhjemmehørende i udlandet.Til nr. 2Det foreslås, at adgangen til at få nedslag i ejendomsværdiskatten efter ejendomsværdiskatte-lovens § 8 udvides til at gælde for alle, som har nået folkepensionsalderen, eller hvissamlevende ægtefælle har nået folkepensionsalderen, uanset om de pågældende erhjemmehørende her i landet eller ej. Reglerne om beregningen af nedslagets størrelse foreslåsikke ændret.Det vil være en betingelse for personer, som ikke er fuldt skattepligtige til Danmark, eller somefter en dobbeltbeskatningsoverenskomst anses for hjemmehørende i udlandet, på Færøerneeller i Grønland, at den skattepligtige meddeler SKAT de indkomstoplysninger, som ernødvendige for den korrekte beregning af nedslaget.For samlevende ægtefæller skal der meddeles oplysninger om den samlede årlige indkomstfor ægtefællerne. Beregningsgrundlaget skal opgøres efter de danske skatteregler, herunderreglerne i personskatteloven om personlig indkomst, kapitalindkomst, aktieindkomst m.v.Det er videre en betingelse, at det er muligt for SKAT at verificere indkomstoplysningernegennem administrativt samarbejde med andre landes skattemyndigheder. Det kan være EU’sbistandsdirektiv,bestemmelseromudvekslingafoplysningeriendobbeltbeskatningsoverenskomst eller i særlige aftaler herom, eller det kan være andreinternationale aftaler eller konventioner om administrativ bistand i skattesager.Til nr. 3Nedslaget gives efter de gældende regler også til en længstlevende ægtefælle. Det foreslås, atdette også kommer til at gælde i tilfælde, hvor den længstlevende ægtefælle erhjemmehørende i udlandet.Til § 5Til stk. 1Det foreslås, at loven træder i kraft den 1. januar 2014.Til stk. 2Det foreslås, at ændringerne skal have virkning for omstruktureringer med fusionsdato den 1.januar 2013 eller senere.Typisk vil selskaberne omstrukturere med tilbagevirkende kraft for at opfylde kravene i

- 31 -skattelovgivningen og selskabslovgivningen.Til stk. 3 og 4Muligheden for, at Energinet.dk kan foretage skattefri tilførsel af aktiver, foreslås at fåvirkning for omstruktureringer, der vedtages den 1. januar 2014 eller senere.De foreslåede ændringer af reglerne i selskabsskattelovens §§ 13 D og 13 E er en følge af, atdet foreslås at give Energinet.dk adgang til skattefrit at tilføre aktiver til et datterselskab.Ændringerne bør derfor have samme virkningstidspunkt. Derved sikres det, at der foretagessærskilte indkomstopgørelser for hele perioden efter en eventuel tilførsel af aktiver. HvisEnerginet.dk foretager en skattefri tilførsel af aktiver til et selskab, der befinder sig i etindkomstår, der er påbegyndt senest den 31. december 2013, sikrer det foreslåedevirkningstidspunkt, at selskabet foretager særskilte indkomstopgørelser forelektricitetsbaserede aktiviteter og øvrige aktiviteter for den del af indkomståret, der liggerefter tilførslen af aktiver. Har Energinet.dk eksisterende datterselskaber med bådeelektricitetsbaserede aktiviteter og øvrige aktiviteter, skal der fra 1. januar 2014 foretagessærskilte indkomstopgørelser for aktiviteterne.Til stk. 5Det foreslås, at reglerne om adgang til skattefri sammenlægning af små og storevandforsyninger skal have virkning for sammenlægninger, hvor sammenlægningen sker pr.den 1. januar 2014 eller senere.Til stk. 6Det foreslås, at ændringen skal have virkning for skattefri virksomhedsomdannelse medomdannelsesdato den 1. januar 2013 eller senere. Det vil sige, at en virksomhedsejer somudgangspunkt vil kunne foretage en omdannelse til et EØS-selskab fra og med indkomståret2013, forudsat at virksomhedsomdannelseslovens betingelser i øvrigt er opfyldt, herunderbetingelsen om, at omdannelsen finder sted senest 6 måneder efter omdannelsesdatoen.Til stk. 7Det foreslås, at ændringen af ejendomsværdiskatteloven får virkning fra og med indkomståret2013.

- 32 -

BilagLovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I fusionsskatteloven, jf.lovbekendtgørelse nr. 1120 af 14. november2012, som ændret ved § 4 i lov nr. 433 af 16.maj 2012, § 2 i lov nr. 1255 af 18. december2012, § 2 i lov nr. 1402 af 23. december2012 og § 19 i lov nr. 600 af 12. juni 2013,foretages følgende ændringer:§ 14 g.Ved omdannelse til aktieselskab afandelskasser og sammenslutninger herafomfattet af selskabsskattelovens § 1, stk. 1,nr. 2 a, i henhold til §§ 207-209 i lov omfinansiel virksomhed, finder bestemmelsernei § 5, § 6, stk. 2-5, § 7, § 8, § 9 og § 11tilsvarende anvendelse.Stk. 2. Underskud fra tidligere indkomstårkan uanset § 8, stk. 6, bringes til fradrag i detmodtagende selskabs indkomstopgørelseefter selskabsskattelovens § 12, og tab fratidligere indkomstår kan uanset § 8, stk. 8,fremføres til fradrag i det modtagendeselskab,hvisandelskassensellermedlemsandelskassernes aktiver og gældsom helhed overdrages til et af andelskasseneller sammenslutningen ejet eller oprettetaktieselskab, hvori andelskassen ellersammenslutningen på tidspunktet foroverdragelsen ejer hele aktiekapitalen. Det eren betingelse, at aktieselskabet ikke tidligerehar drevet erhvervsmæssig virksomhed.Stk. 3. Uanset aktieavancebeskatningslovens§ 1 medregnes fortjeneste på andele i enandelskasse, der modsvares af værdien afaktier i det modtagende selskab, som ihenhold til § 207 i lov om finansielvirksomhedoverdragestilenerhvervsdrivende fond eller forening, ikkevedopgørelsenafmedlemmernes1.I§ 14 g, stk. 1,udgår”ogsammenslutningerheraf”.

2.I§ 14 g, stk. 2,udgår ”ellermedlemsandelskassernes”.3.I§ 14 g, stk. 2,udgår to steder ”ellersammenslutningen”.

- 33 -4.I§ 14 g, stk. 4,udgår ”m.v”.skattepligtige almindelige indkomst.Stk. 4. Aktier i det modtagende selskab, somden erhvervsdrivende fond eller foreningmodtager i henhold til § 207 i lov omfinansiel virksomhed, anses for anskaffet pådet tidspunkt, hvor omdannelsen er vedtaget iden sidste af de involverede andelskasserm.v. Som anskaffelsessum anvendes værdienaf de indskudte aktiver efter fradrag afandelskassens gæld samt den samledeindløsningsværdi af andelsbeviserne iandelskassen.

§ 15.---5.I§ 15, stk. 4, 6. pkt.,ændres ”EU” til:Stk. 4.Ophører et her hjemmehørendeselskab ved fusion med et udenlandsk ”EU/EØS”.selskab, og er såvel det indskydende som detmodtagende selskab omfattet af begrebetselskab i en medlemsstat i artikel 3 i direktiv2009/133/EF og ikke ved beskatningen her ilandet anses for en transparent enhed, finderreglerne i kapitel 1 tilsvarende anvendelse.§ 8, stk. 1-4, finder dog alene anvendelse påde af det indskydende selskabs aktiver ogpassiver m.v., der som følge af fusionen erknyttet til det modtagende selskabs fastedriftssted eller faste ejendom her i landet.Fortjeneste og tab på andre aktiver ogpassiver beskattes efter reglerne iselskabsskattelovens § 5. Uanset 1. pkt.beskattes udlodningen ved annulleringen afaktier i det indskydende selskab, derannulleres af et modtagende selskab vedfusionen, som udbytte, når det modtagendeselskab ejer mindst 10 pct. af aktiekapitalen idetindskydendeselskab,ognårudbyttebeskatningen ikke skal frafaldes ellernedsættes efter bestemmelserne i direktiv2011/96/EUomenfællesbeskatningsordningformoder-ogdatterselskaber fra forskellige medlemsstaterellerefterendobbeltbeskatningsoverenskomstmedFærøerne, Grønland eller den stat, hvormoderselskabeterhjemmehørende.Tilsvarende beskattes udlodningen vedannulleringen af aktier i det indskydende

- 34 -selskab, der annulleres af et modtagendeselskab ved fusionen, som udbytte i dettilfælde, som er nævnt i ligningslovens § 16A, stk. 3, nr. 1, litra b. Det er uanset 1.-3. pkt.en betingelse for anvendelsen af reglerne ikapitel 1, at der er opnået tilladelse hertil fratold- og skatteforvaltningen, hvis en personeller et selskab, som har bestemmendeindflydelse i det indskydende selskab, jf.ligningslovens § 2, og som ikke omfattes af4. eller 5. pkt., hverken er hjemmehørende iEU eller i en stat, som har endobbeltbeskatningsoverenskomstmed6.I§ 15indsættes efter stk. 4 som nytDanmark. Told- og skatteforvaltningen kan stykke:fastsætte særlige vilkår for tilladelsen.”Stk.5.Stk. 3 og 4 finder tilsvarendeanvendelse, hvis det indskydende ogmodtagende selskab er hjemmehørende iEU/EØS, er registreret i en stat, der ermedlem af EØS og ikke samtidig medlem afEU, er et selskab, som svarer til et danskaktie- eller anpartsselskab, og denkompetente myndighed i den stat, hvorselskabet er hjemmehørende, skal udveksleoplysninger med de danske myndighederefter en dobbeltbeskatningsoverenskomst, enanden international overenskomst ellerkonvention eller en administrativt indgåetaftale om bistand i skattesager.”Stk. 5 og 6 bliver herefter stk. 6 og 7.

§ 15.---Stk. 5.Ophører i andre tilfælde end de i stk. 4omhandlede et her hjemmehørende selskabved fusion med et udenlandsk selskab, finder§§ 9 og 11 tilsvarende anvendelse vedbeskatningen af selskabsdeltagerne i detindskydende selskab. Det indskydendeselskabbeskattesefterreglerneiselskabsskattelovens § 5. Aktionærerne i detindskydende selskab beskattes i de tilfælde,som er nævnt i ligningslovens § 16 A, stk. 3,nr. 1, af udlodningen ved ophøret af det

7.I§ 15, stk. 5, 1. pkt.,der bliver stk. 6, 1.pkt., indsættes efter ”stk. 4”: ”og 5”.

- 35 -indskydende selskab som udbytte.§ 15 a. Ved spaltning af et selskab harselskaberne adgang til beskatning efterreglerne i § 15 b, stk. 1 og 2, når såvel detindskydende selskab som det modtagendeselskab er omfattet af begrebet selskab i enmedlemsstat i artikel 3 i direktiv2009/133/EF og ikke ved beskatningen her ilandet anses for en transparent enhed. Det eren betingelse for anvendelsen, at der eropnået tilladelse hertil fra told- ogskatteforvaltningen.Told-ogskatteforvaltningen kan fastsætte særligevilkår for tilladelsen og kan foreskrive, at derspecifikt udarbejdes dokumenter, der skalindsendes inden for de frister, der er nævnt i§ 6, stk. 3, eller § 6, stk. 4. Ved spaltning afet selskab har selskaberne som nævnt i 1. pkt.adgang til beskatning efter reglerne i § 15 b,stk. 1 og 2, uden at der er opnået tilladelsehertil fra told- og skatteforvaltningen, jf. dog5.-10. pkt. Anvendelsen af 4. pkt. er betingetaf, at selskaber, der efter spaltningen ejermindst 10 pct. af kapitalen i et af dedeltagende selskaber, ikke afstår aktier i deteller de pågældende selskaber i en periode på3 år efter vedtagelsen af spaltningen. Uanset5. pkt. kan aktierne i et deltagende selskab iden nævnte periode afstås i forbindelse meden skattefri omstrukturering af den nævnteselskabsdeltager eller det pågældendedeltagendeselskab,hvisdervedomstruktureringen ikke sker vederlæggelsemed andet end aktier. I sådanne tilfældefinder den i 5. pkt. nævnte betingelse i sinrestløbetid anvendelse på selskabsdeltagerenhenholdsvis det eller de deltagende selskaberidenefterfølgendeskattefrieomstrukturering. 4. pkt. finder ikkeanvendelse, hvis det indskydende selskab harmere end én selskabsdeltager og en eller flereaf disse har været selskabsdeltagere i mindreend 3 år uden at have rådet over flertallet afstemmerne og samtidig er eller vedspaltningen bliver selskabsdeltagere i detmodtagende selskab, hvor de tilsammenråder over flertallet af stemmerne. 4. pkt.8.I§ 15 a, stk. 1, 10. pkt.,ændres ”EU” til:”EU/EØS”.

- 36 -finder heller ikke anvendelse på spaltningomfattet af stk. 3, hvis en selskabsdeltager,der beskattes af aktierne i det indskydendeselskab efter aktieavancebeskatningslovens§ 17, og som samtidig kan modtage skattefritudbytte af disse aktier, vederlægges medandet end aktier i det eller de modtagendeselskaber. 4. pkt. finder heller ikkeanvendelse, hvis en person eller et selskab,der har bestemmende indflydelse i detindskydende selskab, jf. ligningslovens § 2,hverken er hjemmehørende i EU eller i enstat,somharendobbeltbeskatningsoverenskomstmedDanmark.Stk. 2.---

9.I§ 15 aindsættes efter stk. 6 som nytstykke:”Stk.7.Stk. 1 finder tilsvarende anvendelse,hvis det indskydende og modtagende selskaber hjemmehørende i EU/EØS, er registreret ien stat, der er medlem af EØS og ikkesamtidig medlem af EU, er et selskab, somsvarer til et dansk aktie- eller anpartsselskab,og den kompetente myndighed i den stat,hvor selskabet er hjemmehørende, skaludveksle oplysninger med de danskemyndigheder efter endobbeltbeskatningsoverenskomst, en andeninternational overenskomst eller konventioneller en administrativt indgået aftale ombistand i skattesager.”Stk. 7 bliver herefter stk. 8.10.I§ 15 cindsættes efter stk. 8 som nyestykker:”Stk.9.Bestemmelserne i dette kapitel findertilsvarende anvendelse ved tilførsel afaktiver, der foretages af Energinet.dk, jf.selskabsskattelovens § 1, stk. 1, nr. 2 g, dogunder forudsætning af at det modtagendeselskab beskattes i henhold tilselskabsskattelovens § 1, stk. 1, nr. 1.Stk. 10.Stk. 1 finder tilsvarende anvendelse,hvis det indskydende og modtagende selskaber hjemmehørende i EU/EØS, er registreret ien stat, der er medlem af EØS og ikke

- 37 -samtidig medlem af EU, er et selskab, somsvarer til et dansk aktie- eller anpartsselskab,og den kompetente myndighed i den stat,hvor selskabet er hjemmehørende, skaludveksle oplysninger med de danskemyndigheder efter endobbeltbeskatningsoverenskomst, en andeninternational overenskomst eller konventioneller en administrativt indgået aftale ombistand i skattesager.”Stk. 9 bliver herefter stk. 11.§2I selskabsskatteloven, jf.lovbekendtgørelse nr. 1082 af 14. november2012, som ændret bl.a. ved § 10 i lov nr. 433af 16. maj 2012, § 2 i lov nr. 923 af 18.september 2012, § 17 i lov nr. 1354 af 12.december 2012 og senest ved § 1 i lov nr.1394 af 23. december 2012, foretagesfølgende ændringer:§ 1.Skattepligt i henhold til denne lovpåhviler følgende selskaber og foreningerm.v., der er hjemmehørende her i landet:---2a)sparekasser,andelskasser,sammenslutninger af andelskasser efter1.I§ 1, stk. 1, nr. 2 a,udgår ”,§§ 89-96 i lov om finansiel virksomhed og sammenslutninger af andelskasser efter §§foreninger oprettet i henhold til § 207 i lov 89-96 i lov om finansiel virksomhed”.om finansiel virksomhed,---2h) vandforsyninger, der er omfattet af § 2,stk. 1, i lov om vandsektorens organiseringogøkonomiskeforhold,ogspildevandsforsyningsselskaber, hvorved idenne lov forstås selskaber m.v., der forandre og mod betaling behandler ogtransportererspildevand.Skattepligtengælderuansetvand-henholdsvisspildevandsforsyningsselskabetsorganisationsform.Indregistreredeaktieselskaber omfattes dog af nr. 1. Hvis

2.I§ 1, stk. 1, nr. 2 h,1. pkt.,ændres ”,hvorved i denne lov forstås selskaber m.v.,der for andre og mod betaling behandler ogtransporterer spildevand” til: ”. Vedspildevandsforsyningsselskaber forståsselskaber m.v., der for andre og mod betalingbehandler spildevand, og selskaber m.v., derfor andre og mod betaling transporterer