Skatteudvalget 2012-13

SAU Alm.del Bilag 263

Offentligt

j.nr. 13-0191125Dato: 28. Juni 2013

TilFolketingets Skatteudvalg

Hermed sendes redegørelse om offentlige restancer pr. april 2013.

Holger K. Nielsen

/Jens Sørensen

J.nr. 13-0191125

Redegørelse om offentlige restancer pr. april 2013Indledning

I denne redegørelse oplyses om restancesituationen ved udgangen af april 2013,herunder i relation til måltallene på finansloven. Endvidere gives der et forelø-bigt skøn over hvorledes restancesituationen forventes at se ud ved idriftsættel-sen af SKATs nye inddrivelsessystem (EFI) pr. 1. september 2013, samt hvilkefaktorer, der herefter forventes at påvirke restanceudviklingen.Måltal på finansloven

På finansloven er der fastsat måltal for restanceinddrivelsesopgaven og skattega-bet.Måltallet for restanceinddrivelsesopgaven udgør 105 i inddrivelsesprocent be-regnet som et simpelt gennemsnit for årets måneder. Måltallet omfatter restancerfra andre offentlige fordringshavere end SKAT.Ved udgangen af april 2013 er inddrivelsesprocenten for disse restancer opgjorttil 103,9 beregnet som simpelt gennemsnit for månederne januar – april.Inddrivelsesprocenten svinger relativt meget fra måned til måned og giver derforikke på 4 måneder et entydigt billede af den forventede målopfyldelse for 2013.Målopfyldelsen for 2013 forventes at ændre sig som følge af forventet stor til-gang af nye restancer og midlertidig neddrosling af inddrivelsesindsatsen i for-bindelse med konvertering af restancer mv. fra de gamle IT systemer til SKATsnye fælles inddrivelsessystem (EFI/DMI). Der er nærmere redegjort herfor i detfølgende.Måltallet for skattegabet udgør 2 pct. af skattepotentialet. Differencen mellemtilgang og afgang af skatte- og afgiftsrestancer indgår som delelement i dettemåltal. Også her gælder, at de enkelte elementer svinger fra måned til måned.SKAT har endnu ikke foretaget skattegabsberegning i 2013. Udvalget vil bliveorienteret om inddrivelseselementet i en kommende redegørelse.Samlede offentlige restancer

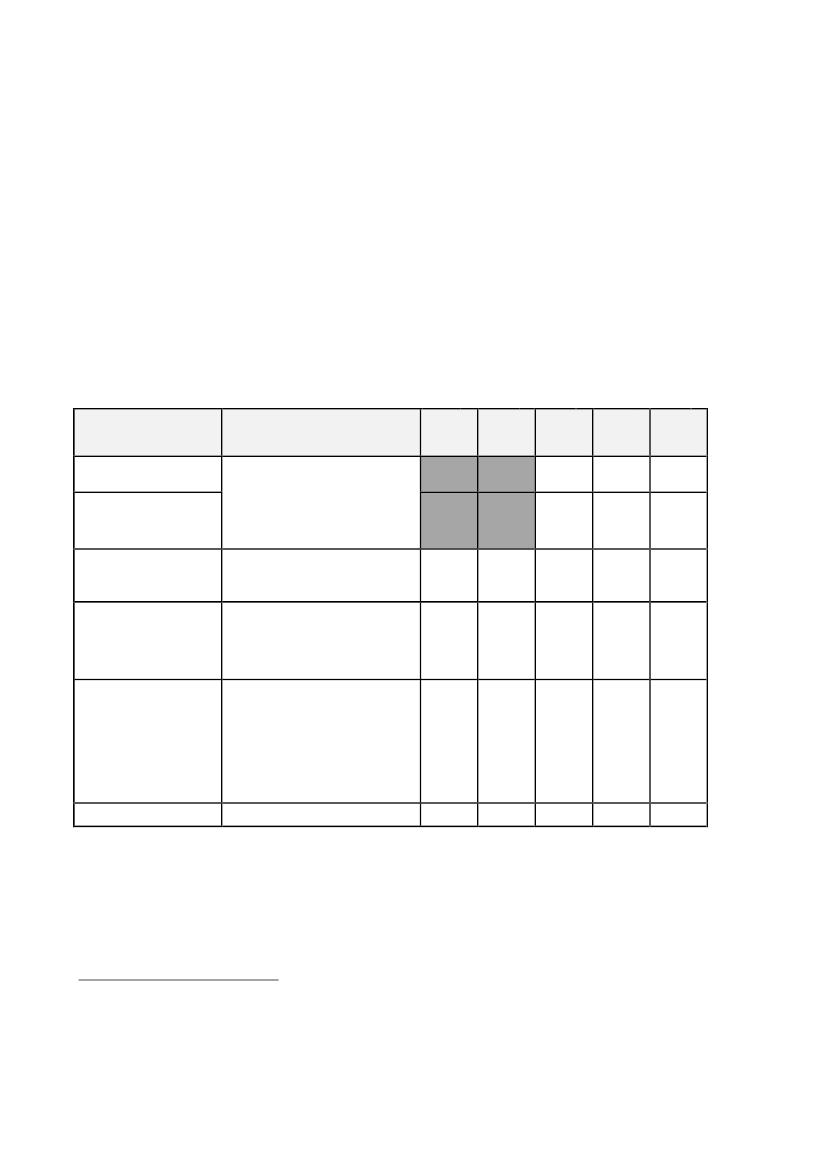

De samlede offentlige restancer udgør ved udgangen april 2013 78,2 mia. kr.Side 1 / 8

2

Selvom der er sket et fald i restancerne siden december 2012, hvor de samledeoffentlige restancer udgjorde 79,1 mia. kr., kan det ikke tages som udtryk for, atrestancerne generelt er faldende. Lavkonjunkturen i forhold til de offentlige re-stancer er ikke ovre. Der er i lovgivningen fastsat en lavindkomstgrænse forhvornår, der må inddrives hos personlige skyldnere. Næsten halvdelen af skyld-nerne befinder sig i lavindkomstgruppen, hvor SKAT lovgivningsmæssigt harmeget begrænsede muligheder for at iværksætte inddrivelsestiltag. På virksom-hedsområdet er antallet af konkurser fortsat højt.Udviklingen i de offentlige restancer fremgår af nedenstående tabel 1. Tabellener opstillet på samme måde, som udvalget tidligere er blevet orienteret om. I ta-bel 6 er udarbejdet en opstilling med skøn over de aktuelt reelt inddrivelige re-stancer:Tabel 1: Samlede restancer i mia. kr. – løbende priserRestanceartInddrivelige restancerpersonerInddrivelige restancervirksomhederInddrivelige restancer i alt(personer og virksomhe-der)Uerholdelige restancer(personer)De personrestancer, som forgæveser forsøgt inddrevet med alle tilrådighed værende inddrivelsesmid-ler, men overvåges for evt. fremtidigbetalingsevneDe virksomhedsrestancer som for-gæves er forsøgt inddrevet med alletil rådighed værende inddrivelses-midler. De største restancer hidrørerfra virksomheder under rekonstruk-tion, konkurs eller, hvor inddrivelsener sat i bero på grund af en påklagetskattesag.BeskrivelseDe beløb, som SKAT vurderer, kaninddrives - både person- og virksom-hedsrestancer, idet der dog ikke ertaget hensyn til, om en skyldner erunder lavindkomst og derfor ikkeaktuelt har nogen betalingsevne.132,435,62Mia. kr.ultimo2009Mia. kr.ultimo2010Mia. kr.ultimo2011288,5Mia. kr.ultimo201232,37,1Mia. kr.april201333,27,4

36,5

39,4

40,6

19,6

14,6

12,8

12

11,7

Ikke-inddrivelige restancer(virksomheder)

14,9

21,8

27,3

27,7

25,9

Restancer i alt

66,9

72,03

76,6

79,1

78,2

De statistisk definerede inddrivelige restancer for personer, som ved udgangen afapril 2013 udgør ca. 33 mia. kr., indeholder også restancer, som skyldes af per-soner i den såkaldte lavindkomstgruppe. Disse restancer som pt. ikke kan inddri-ves ved lønindeholdelse mv. udgør ca. 13 mia. kr.

Der indgår således restancer som aktuelt reelt ikke er inddrivelige. Der henvises til tabel 6 omreelt inddrivelige restancer.2I den tilsvarende tabel i svaret til spørgsmål nr. 341 af 5. marts 2013 (Alm. del) er beløbet fejl-agtigt angivet til 36,5 mia. kr. i stedet for 35,6 mia. kr. Dermed er restancer i alt fejlagtigt angi-vet til 72,9 mia. kr. i stedet for 72,0 mia. kr.3Se note 2.Side 2 / 8

1

3

Af historiske og systemmæssige årsager er SKATs egne skatte- og afgiftsrestan-cer opdelt i inddrivelige, uerholdelige, og ikke-inddrivelige restancer.Til de uerholdelige restancer henføres uerholdelige skatte- og afgiftsrestancer foralle personlige skyldnere og vedrører enten personskat eller virksomhedsgæld forophørte personligt ejede virksomheder. Disse restancer er parkerede men undermaskinel overvågning, således at der sker inddrivelse, hvis de pågældendeskyldnere får betalingsevne. Der sker de facto indbetaling på en del af disse krav.Ikke-inddrivelige restancer vedrører alene skatte- og afgiftsrestancer vedrørendevirksomheder. Der er typisk tale om virksomheder under konkursbehandlingeller anden bobehandling samt krav, hvor virksomheden har fået henstand medbetalingen i medfør af skatteforvaltningslovens § 51, fordi virksomheden harklaget over en skatteafgørelse (ligningsmæssig henstand).Restancer på restancearter

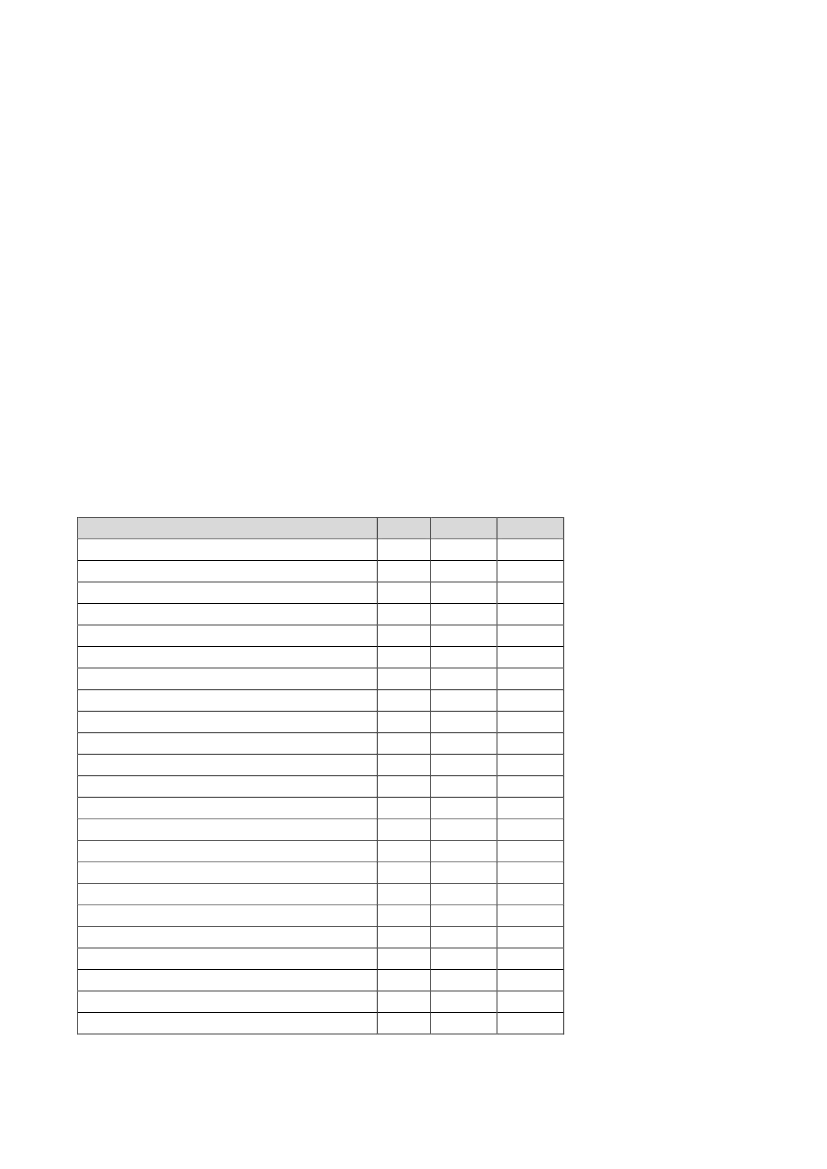

I tabellerne 2- 5 er de inddrivelige restancer, der i tabel 1 er angivet til 36,5 mia.kr. ved udgangen af 2011, 39,4 mia. kr. ved udgangen af 2012 og 40,6 mia. kr.ved udgangen af april 2013 opgjort på restancearter:Tabel 2:Skatte- og afgiftsrestancer (Mio. kr.)Skatte- og afgiftsrestancer (mio. kr.)Personskatter:Personskat - restskat mv.Personskat - b-skatAM-bidrag - restbidrag mvAM bidrag – acontoPersonskatter i altVirksomhedsskatterMomsA-skatSelskabsskat- og fondsskatRenter og gebyrer (ikke rentebærende skyld)PunktafgifterAM-bidrag, indeholdelsespligtige mv.LønsumToldAM bidrag, selvstændig virksomhedØvrige skatte- og afgiftskravVirksomhedsskatter i altVægtafgift

20117.2071.3911.23847910.315

20128.4871.6101.32936011.786

Apr. 139.1851.8021.29334212.622

3.5487913091.389234443213201656.932151

3.859999-1.2883.087262513132702577.730142

3.90311301541.775310635142922768.228134

Skatte- og afgiftsrestancer i alt

17.397

19.658

20.984

Side 3 / 8

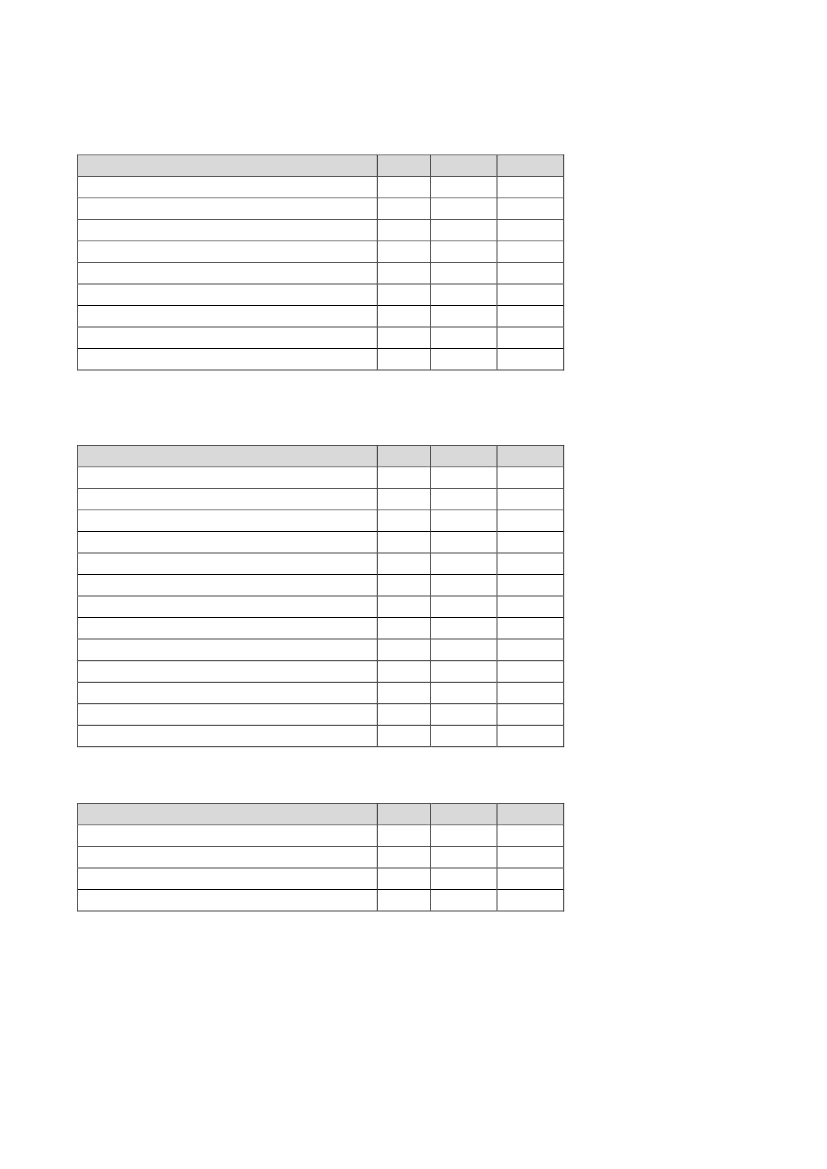

4Tabel 3:Kommunale restancer herunder Udbetaling Danmark(Mio. kr.)Kommunale restancerBoligstøtteDaginstitution mv.Ejendomsskat mv.Kontanthjælp mv.ParkeringsafgiftUnderholdsbidragØvrige kommunale kravKommunale restancer i altKommunal andel efter statsrefusion20116852471605521135.8355598.1511.68420127572301305731275.6246148.0551.567Apr. 137571752005691195.4126317.8621.570

Tabel 4:Øvrige statslige restancer (mio. kr.)Statslige restancerPolitibøderStatsgaranteret studielån og FM gældLicensgæld fra DRStatslån/garanti fra erhvervGæld til fiskeribankenGæld til A-kassenFakturagældGæld til DSB - S-togØvrige statslige kravParkeringsafgifterGebyr vedrørende ejendomsskatterGebyr, retsafgift mv.Statslige restancer i alt20114.2923.5258113942112561692442166761110.74220124.8023.7027594262132591822422925956511.456Apr. 134.9453.6447304312022611812433054654011.492

Tabel 5:Andre offentlige restancer (Mio. kr.)Andre offentlige restancerGæld til regionerForsyningsselskaberØvrige offentlige kravAndre offentlige restancer i alt20111148542042012217560237Apr. 13218763252

Reelt inddrivelige restancer

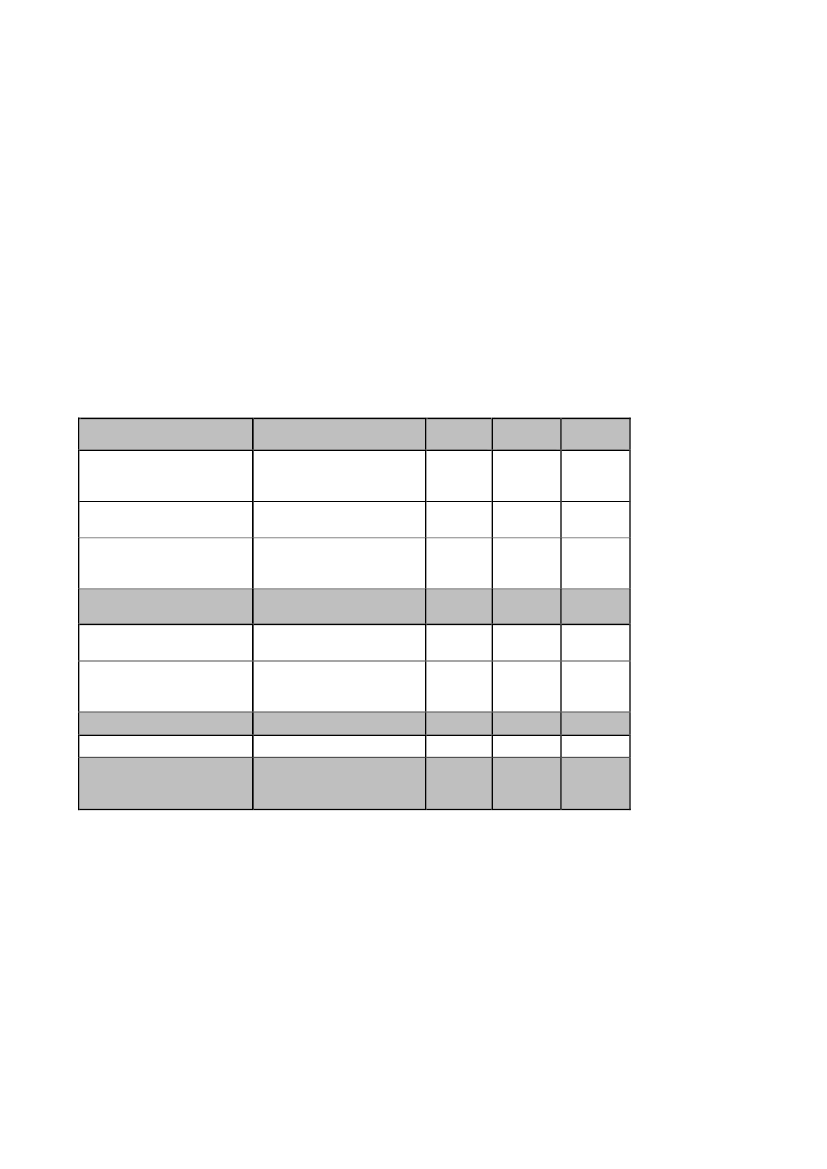

Af totalrestancen på 78,2 mia. kr. skønnes det, at ca. 26,3 mia. kr. aktuelt er reeltinddrivelige. Heraf vedrører ca. 20 mia. kr. personer og ca. 6 mia. kr. vedrørervirksomheder.SKATs nuværende restancestatistik definerer i visse tilfælde restancer som ind-drivelige, selvom skyldnerne aktuelt ikke har betalingsevne. De skyldnere, derSide 4 / 8

5

ikke aktuelt har betalingsevne, er typisk personer på overførselsindkomst, f.eks.dagpenge eller kontanthjælp eller afmeldte virksomheder, hvor ejeren ingen beta-lingsevne har, eller selskabet afventer opløsning mv. Restancer hos disse skyld-nere er aktuelt ikke inddrivelige. De personlige skyldnere er under overvågningsåledes, at inddrivelse iværksættes, hvis betalingsevne indtræder.Hvis de inddrivelige restancer renses for disse reelt ikke inddrivelige restancer,skønnes det som nævnt, at der er ca. 26,3 mia. kr., som kan anses for reelt ind-drivelige. Disse reelt inddrivelige restancer er 0,4 mia. kr. højere ved udgangenaf april end ved udgangen af december 2012 og 3,1 mia. kr. højere end i april2012. Herfra bør dog yderligere fratrækkes restancer hos skyldnere, som har enberegnet betalingsevne, men som er så lille, at den ikke dækker rentetilskrivningeller tilgang af nye løbende restancer (f.eks. underholdsbidrag).Tabel 6:Reelt inddrivelige restancerRestanceartDefinerede Inddrivelige restan-cer personerLavindkomstgruppe 1Lavindkomstgruppe 2Reelt inddrivelige restancerpersonerInddrivelige restancer virksom-hederAfmeldte virksomhederReelt inddrivelige virksomhederAktuelt reelt Inddrivelige re-stancer i alt (personer og virk-somheder)Omfatter både igangværendeog afmeldte virksomheder.Afmeldte virksomheder, somikke er overført til automatiskovervågning,Beskrivelseomfatter også skyld hos perso-ner, der aktuelt ikke har beta-lingsevnePersonlige skyldnere udenbetalingsevnePersonlige skyldnere hvor beta-lingsevne ikke kan beregnes.Mia. kr.apr. 201229,910,31,318,39,01,47,6Mia. kr.dec. 201232,311,62,917,87,11,75,4Mia. kr.apr. 201333,211,21,720,37,41,46,0

25,9

23,2

26,3

Side 5 / 8

6

Faktorer der påvirker restancebeholdningen i forbindelse med Implementering afEt fælles inddrivelsessystem (EFI)

SKATs nye inddrivelsessystem (EFI) sættes i drift den 1. september 2013. I pe-rioden frem til idriftsættelsen af EFI og i perioden efter idriftsættelsen er der enrække faktorer, der enten ekstraordinært eller permanent påvirker restancebe-holdningen. Faktorerne er dels afledt som en direkte konsekvens af idriftsættel-sen af EFI, dels af andre faktorer afledt af interne forhold i SKAT eller eksterneforhold. Det drejer sig om:Lukkeperioden frem til idriftsættelse af EFI

I en periode forud for idriftsættelsen vil det af hensyn til konvertering fra de 4gamle inddrivelsessystemer til EFI være nødvendigt ikke at igangsætte nye ind-drivelsesindsatser og aktiviteter. Stop for nye indsatser mv. indtræder på forskel-lige tidspunkter afhængig af de frister f.eks. varslingskrav, der er knyttet til ind-satsen. I perioden fra ca. 1. august 2013 til 31. august 2013 lukkes inddrivelsen ide eksisterende systemer helt for at sikre korrekt dataoverførsel fra de nuværendesystemer til det nye EFI.Udlæg kan gennemføres i meget begrænset omfang, og nye lønindeholdelser ogbetalingsaftaler kan ikke etableres. Lukkeperioden forventes samlet at kunnemedføre en midlertidig restancestigning på 1,1 mia. kr., som søges indhentet veden prioriteret indsats og den automatisering af inddrivelsen, der følger af imple-menteringen af EFI.Fordringshaveraftaler

I et af de eksisterende IT-systemer henstår op til 14 mia. kr., hvor langt hoved-parten hidrører fra skatteansættelser, hvor der er givet ligningsmæssig henstandefter skatteforvaltningsloven § 51. Henstanden varer normalt, indtil en klageover skatteansættelsen er endeligt afgjort. Det er historisk bestemt, at disse storebeløb har henstået på restancekontoen og bliver medtaget på restancestatistikkensom en del af totalrestancen. Disse krav er ikke inddrivelsesmodne og vedrørerSKAT som fordringshaver og ikke som inddrivelsesmyndighed. Når EFI imple-menteres, vil disse krav derfor udgå af restancebeholdningen og forblive somberostillede opkrævningskrav hos SKAT.Datakvalitet efter konvertering

SKAT vurderer, at EFI vil give en forbedret datastruktur, der kan give bedre ind-sigt og information om restanceinddrivelsen. På nogle områder kan det forven-tes, at der bliver tale om et egentlig databrud, hvor sammenligning mellem ”før”og ”nu” ikke giver mening eller ikke er mulig.Samlet vurdering – faktorernes effekt på totalrestancen

Totalrestancen der pr. 31.4.2013 er på ca. 78 mia. kr. skønnes med betydeligusikkerhed at udgøre ca.67 - 69 mia. kr. ved implementering af EFI den 1. sep-tember 2013. SKAT er derfor ved at udarbejde en åbningsbalance med skøn overrestancerne pr. 1. september og vil involvere Rigsrevisionen i dette arbejde.

Side 6 / 8

7

Faktorer, der påvirker totalrestancen efter EFI-start

En række faktorer vil påvirke totalrestancen efter, at EFI er implementeret ogtaget i anvendelse. Det er for flere af disse faktorer ikke muligt på nuværendetidspunkt at estimere påvirkningen på restanceudviklingen. Det kræver at EFI harværet i drift i nogen tid.SKAT har udarbejdet følgende oversigt over faktorer, som følges meget nøjeefter idriftsættelsen af EFI.Prioritering, styring og automatiseret sagsbehandling

EFI giver bedre mulighed for reelt at følge op på produktivitet og effektivitet.Den automatiserede sagsbehandling vil bidrage til, at der kan sættes ind medhurtigere procestider og med inddrivelseskridt, der bedre matcher den enkelterestant.Inddrivelsesrenter

Med idriftsættelsen af EFI indføres der fradragsberettigede inddrivelsesrenter tilerstatning for ikke fradragsberettigede opkrævningsrenter. I de fleste tilfælde vilder være tale om en rentelettelse.Uden for skatte- og afgiftsområdet er der fordringstyper, hvor der ikke hidtil harværet beregnet opkrævningsrenter. Den væsentligste fordringstype er under-holdsbidrag, hvor der ikke er hjemmel til at beregne opkrævningsrenter, menhvor der med idriftsættelsen af EFI skal beregnes inddrivelsesrenter. Med enforventet hovedstol på ca. 6 mia. kr. i det første år efter EFI, giver det en rente-påvirkning på ca. 0,5 mia. kr.Hertil kommer en endnu ikke opgjort rentepåvirk-ning fra øvrige fordringstyper.Dækningsrækkefølgen ved indbetalinger

Ved indbetalinger ændres dækningsrækkefølgen i henhold til lov om inddrivelseaf gæld til det offentlige således, at fradragsberettigede inddrivelsesrenter dæk-kes før den rentebærende hovedstol, hvor hovedstolen i dag dækkes forud forrenter.Den nye dækningsrækkefølge kan risikere at give en længere afviklingsperiodefor totalrestancen.Afskrivning efter § 16 i lov om inddrivelse af gæld til det offentlige

Efterhånden, som der i EFI opbygges tilstrækkelig historik på de enkelte fordrin-ger, åbnes der mulighed for nemmere at identificere den del af restancemassen,der anses for at opfylde afskrivningskriterierne, når forældelse indtræder.Den lovfæstede afskrivningsmulighed giver mulighed for, at SKAT får en mu-lighed for løbende at rydde op i den del af restancemassen, hvor det må anses foråbenbart formålsløst eller forbundet med uforholdsmæssige omkostninger atfortsætte inddrivelsen og i stedet anvende ressourcerne på de fordringer, hvor derer mulighed for at få penge i de offentlige kasser. Afskrivning vil naturligt redu-cere restancerne, og i modsætning til tidligere, vil SKAT kunne redegøre for om-fanget af denne faktors påvirkning på restancerne.

Side 7 / 8

8

Udsendelse af foreløbige fastsættelser

Udsendelse af foreløbige fastsættelser for manglende moms- og A skatteangivel-ser mv. har i en periode været suspenderet, som følge af, at det ikke har væretmuligt at foretage korrekt renteberegning i SKATs Debitor/Restancesystem.Efter implementering af de nye IT-systemer genoptages udskrivningen. Detskønnes, at der skal udskrives ca. 109.000 foreløbige fastsættelser med et samlettilsvar på ca. 2,8 mia. kr. En større andel af disse krav vil erfaringsmæssigt op-træde som restancer.Tilgang af bidragsrestancer

Nettostigningen i bidragsrestancerne har siden 2006 været konstant og upåvirketaf konjunktursvingningerne. I perioden 2009 – 2011 har den gennemsnitligestigning årligt udgjort ca. 473 mio. kr. Stigningen er medio 2012 afløst af etmindre fald i 2. halvår, hvor kommunerne har overdraget bidragssagerne til Ud-betaling Danmark (UDK). UDK har kun i begrænset omfang efter opgaveover-dragelsen sendt bidragsrestancer til inddrivelse. P.t. er det SKATs vurdering, atder udestår overførsel af ca. 600 mio. kr. i bidragsrestancer.Side 8 / 8