Skatteudvalget 2012-13

SAU Alm.del Bilag 260

Offentligt

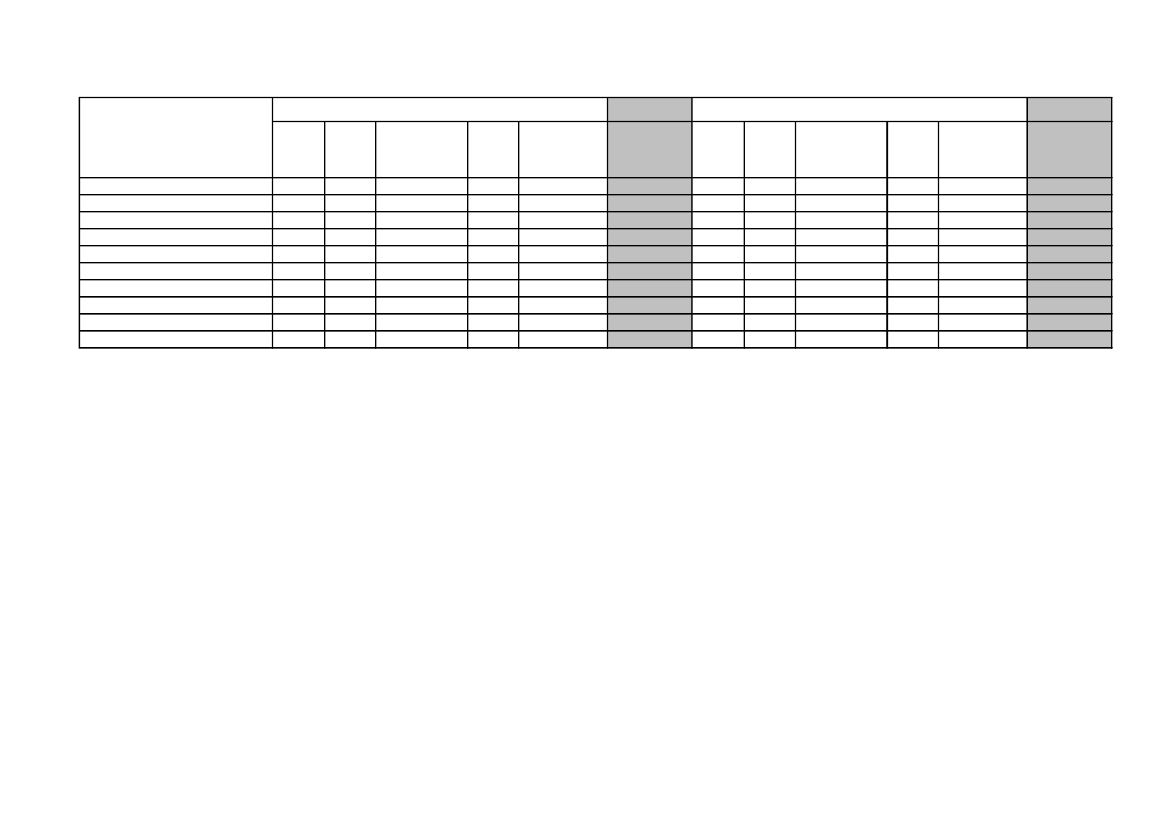

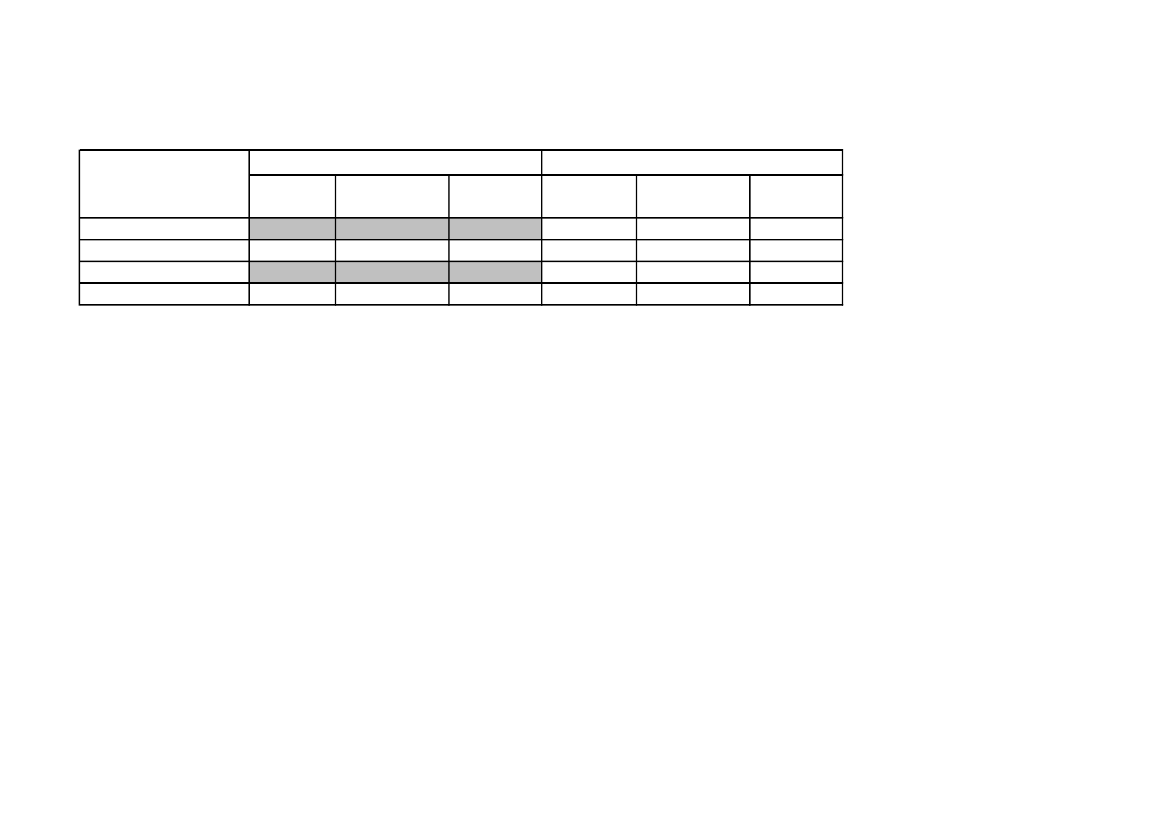

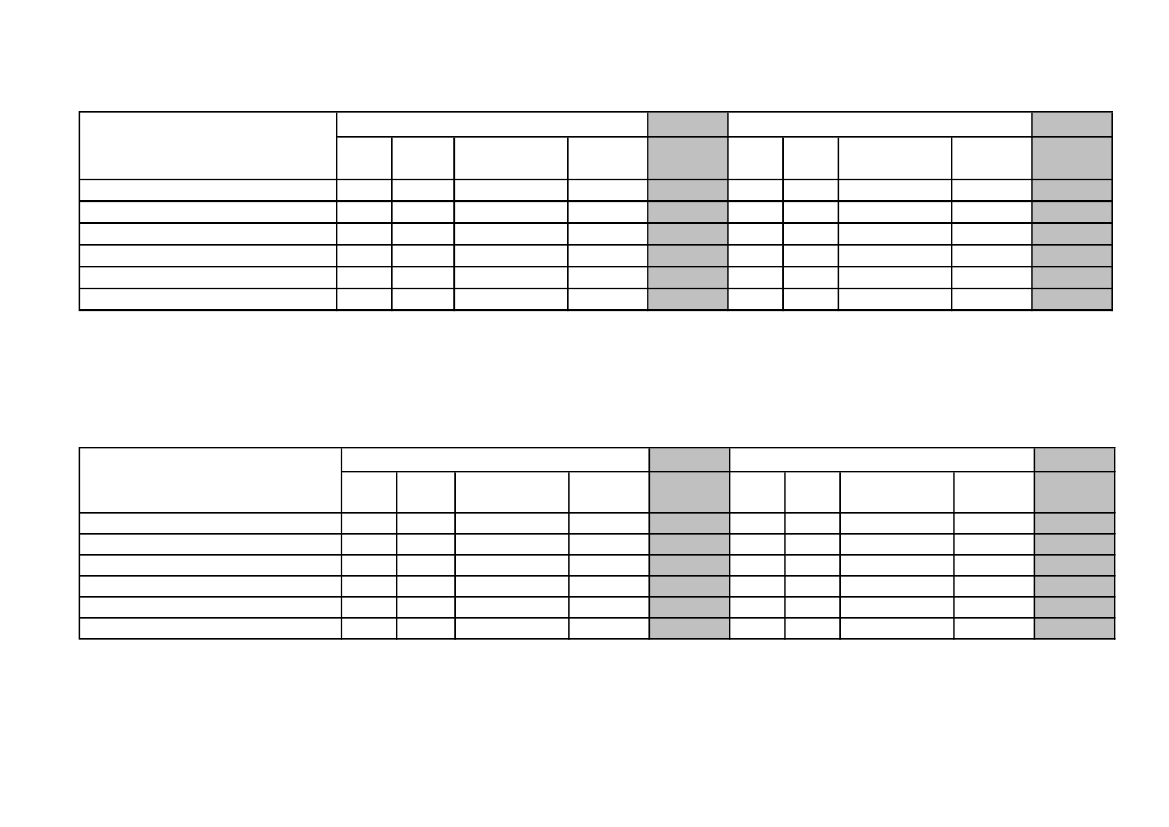

Indberettede udgifter fordelt på instansInstansAntalsagerSkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATByretLandsretHøjesteretEU-domstolenEU-voldgiftskonventionen**I alt4778482-14914749411.677%28,450,60,1-8,98,82,90,20,1100,02011Udbetaltgodtgørelse ialt14.016.57263.471.20122.351-9.703.26036.021.4817.872.855971.98968.646132.148.355%10,648,00,0-7,327,36,00,70,1100,0Gennemsnitpr. sag29.38574.84811.176-65.123245.044160.671242.99768.64678.8002011*Justeretgennemsnitpr. sag29.38558.66711.176-65.123112.579102.661242.99768.64656.788Antalsager629818-118610817111.761%35,746,5-0,110,66,11,00,10,1100,02012Udbetaltgodtgørelse ialt24.736.43667.549.529-34.12519.443.70119.423.5773.638.98123.750100.088134.950.187%18,350,1-0,014,414,42,70,00,1100,0Gennemsnitpr. sag39.32782.579-34.125104.536179.848214.05823.750100.08876.633

Bilag 12012*Justeretgennemsnitpr. sag39.32760.162-34.12589.821122.194136.60223.750100.08860.031

* Den udbetalte godtgørelse i de afsluttede sager i 2011 og 2012 er justeret for henholdsvis 24 (ca. 38,3 mio. kr.) og 29 (ca. 31 mio.kr.) udbetalinger, som er over 0,6. mio. kr.** Oplysninger om EU-voldgiftskonventionssager for 2011 er justeret i forhold til Redegørelse om omkostningsgodtgørelse for 2011.

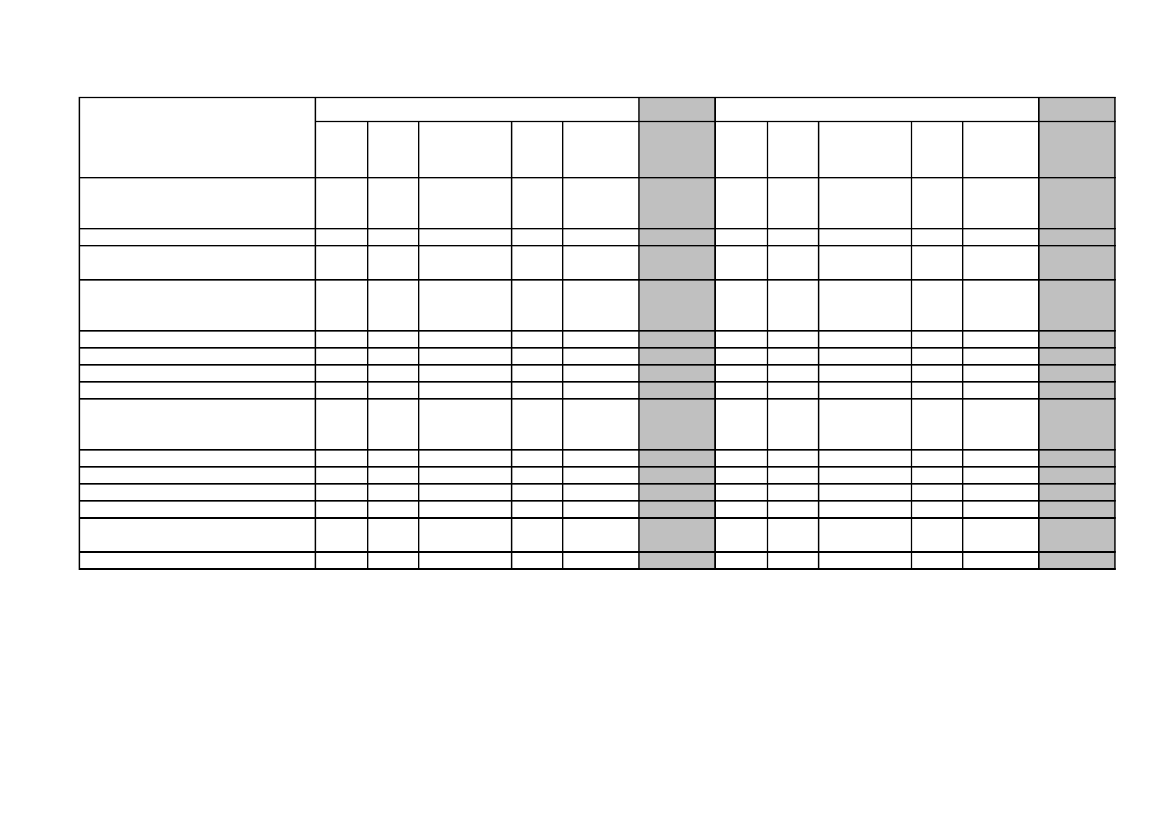

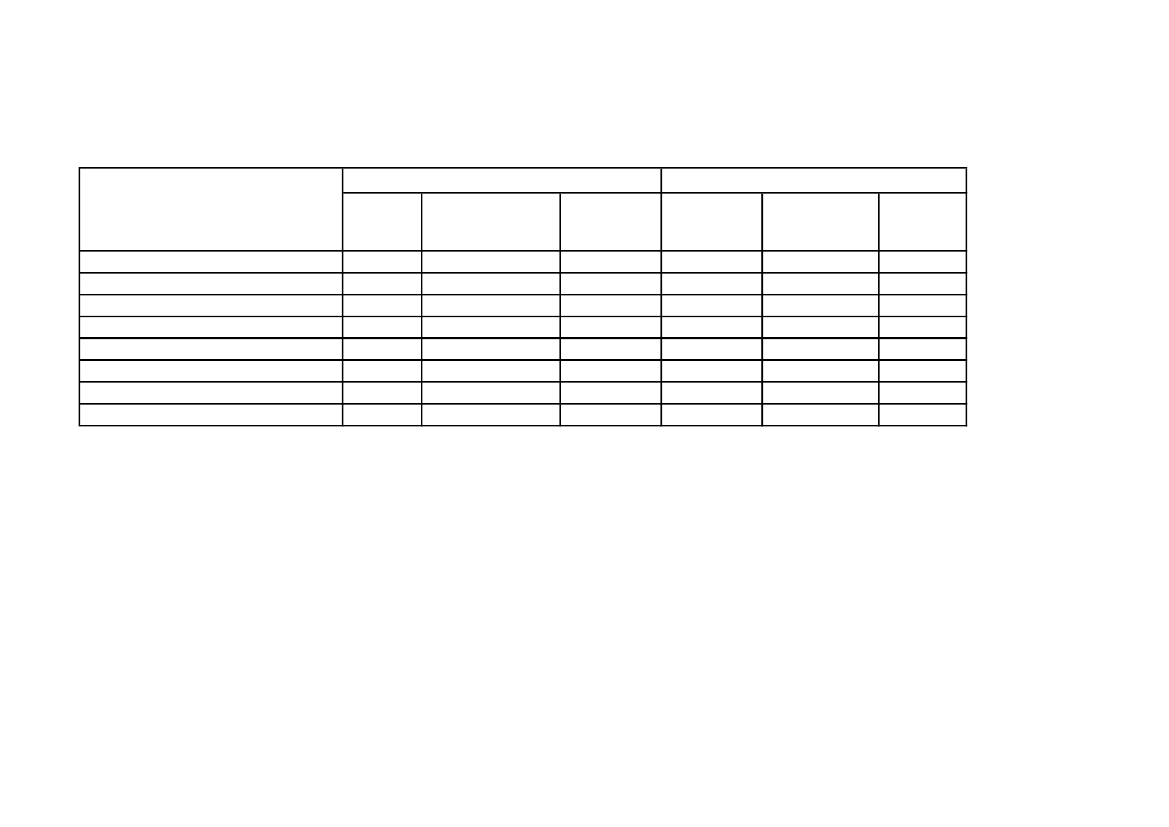

Indberettede udgifter fordelt på sagstypeSagstypeAntalsagerKlage over skatteansættelse (herunderskatteforbehold og ekstraordinærskatteansættelse)Klage over forskudsopgørelsenAnmodning om genoptagelse af tidligereafgørelse fra samme instansKlage vedr. indeholdelse (herunderarbejdsmarkedsbidrag og hæftelse iforbindelse med indeholdelse)Klage vedrørende told, moms eller afgiftKlage vedrørende ejendomsvurderingSyn og skønKlage over bindende svarBevilling eller dispensation (herundertilladelse til omgørelse og tilladelse tilekstraordinær genoptagelse)TilsynKlagesag om dobbeltbeskatningBlandet sag med flere sagstyperKan ikke rubriceresKlage vedrørendeomkostningsgodtgørelseI alt%2011Udbetaltgodtgørelsei alt%2011*JusteretGennemsnitgennemsnitpr. sagpr. sagAntalsager%2012Udbetaltgodtgørelsei alt%

Bilag 22012*JusteretGennemsnitgennemsnitpr. sagpr. sag

1.1921926

71,11,11,6

84.538.281475.3861.460.720

64,00,41,1

70.92125.02056.182

52.94825.02056.182

1.310839

74,40,52,2

98.485.548136.2801.143.713

73,00,10,8

75.18017.03529.326

57.53017.03529.326

34200294152

2,011,91,72,43,1

2.634.76926.374.3211.419.2024.509.9636.166.261

2,020,01,13,44,7

77.493131.87248.938109.999118.582

77.49376.53648.938109.99935.743

32166174348

1,89,41,02,42,7

1.740.57114.950.705417.1645.240.3452.466.425

1,311,10,33,91,8

54.39390.06424.539121.86851.384

54.39375.98224.539108.76951.384

169102210171.677

1,00,50,61,30,61,0100,0

779.808337.250658.1362.097.098254.933442.227132.148.355

0,60,30,51,60,20,3100,0

48.73837.47265.81495.32325.49326.01378.800

48.73837.47265.81495.32325.49326.01356.788

3674239191.761

2,00,40,21,30,51,1100,0

2.035.4592.749.080524.5951.959.7591.965.6701.134.873134.950.187

1,52,00,41,51,50,8100,0

56.541392.726131.14985.207218.40859.73076.633

56.541197.099131.14985.20745.78259.73060.031

* Den udbetalte godtgørelse i de afsluttede sager i 2011 og 2012 er justeret for henholdsvis 24 (ca. 38,3 mio. kr.) og 29 (ca. 31 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Størstedelen af de sager, der udbetales omkostningsgodtgørelse i, vedrører klager over skatteansættelsen. For 2011 og 2012 udgør andelen af det samlede antal sagerhenholdsvis ca. 71,1 pct. og ca. 74,4 pct.Samtidigt er den gennemsnitlige udbetalte godtgørelse pr. sag i klager over skatteansættelsen steget med 4.582 kr., når der vurderes på det justerede gennemsnit.

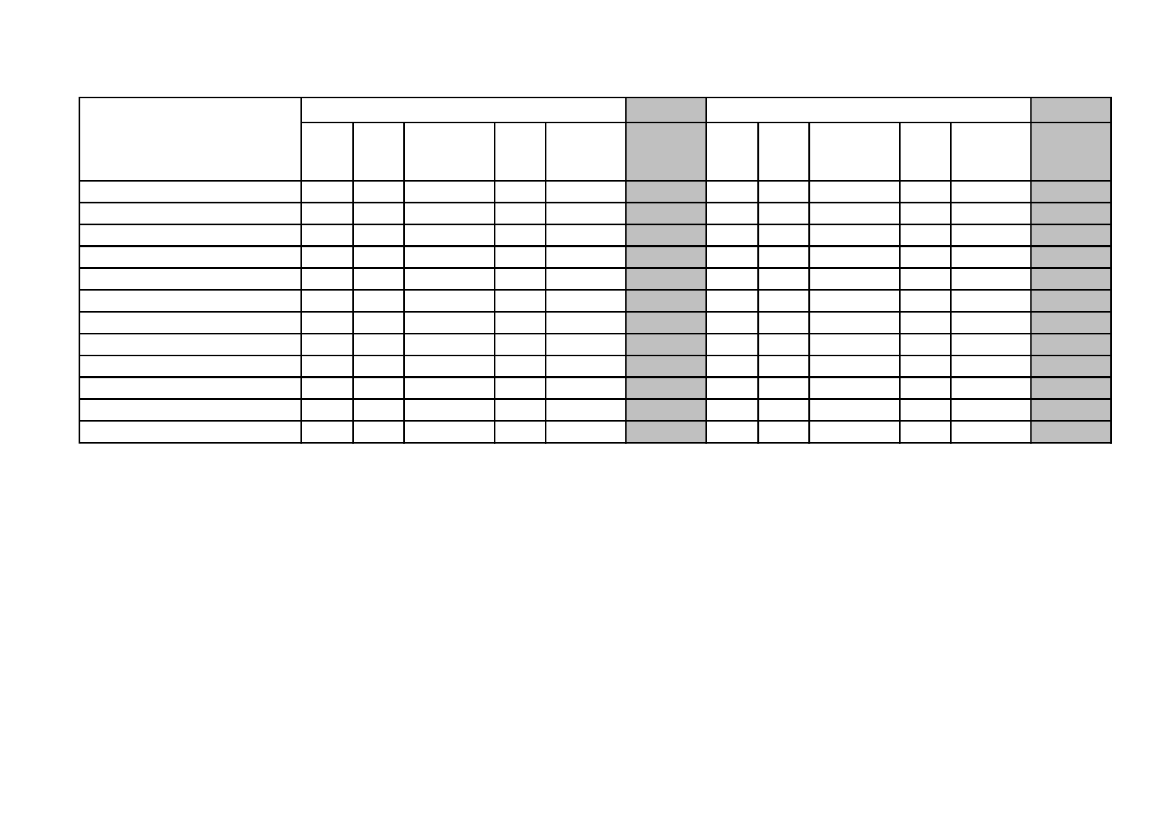

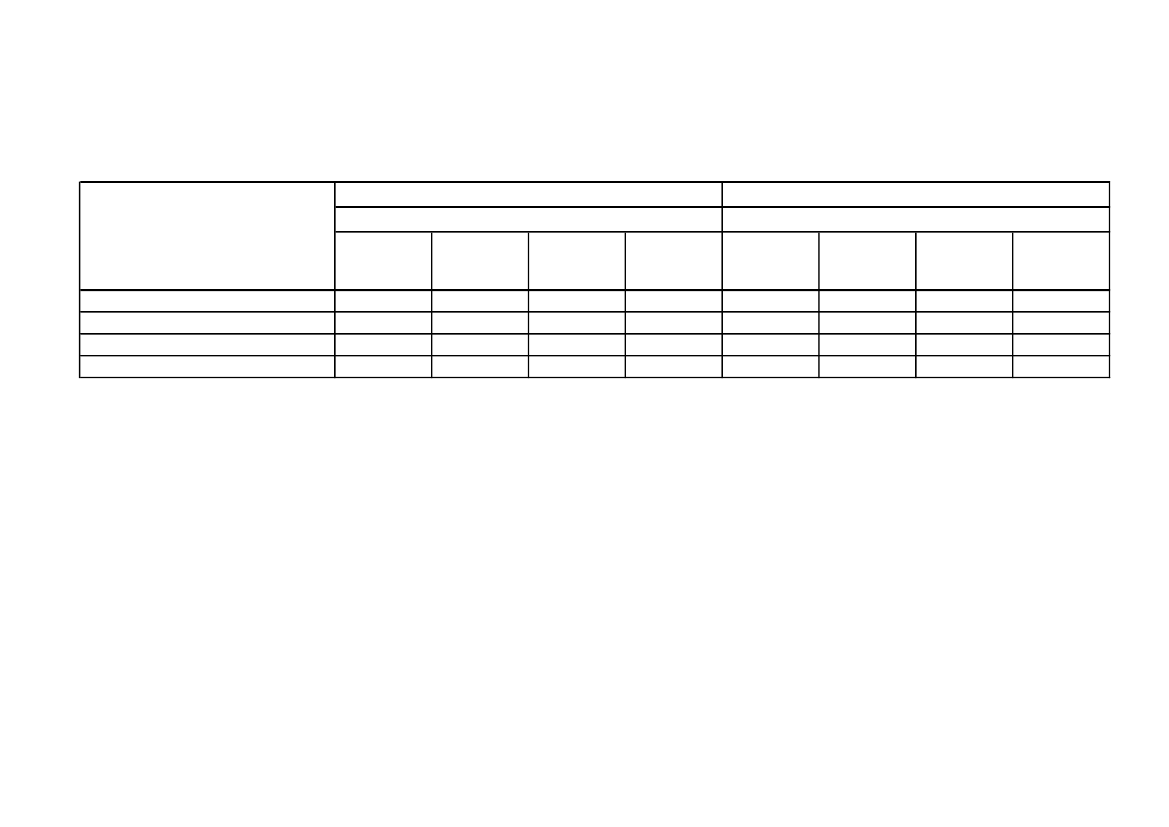

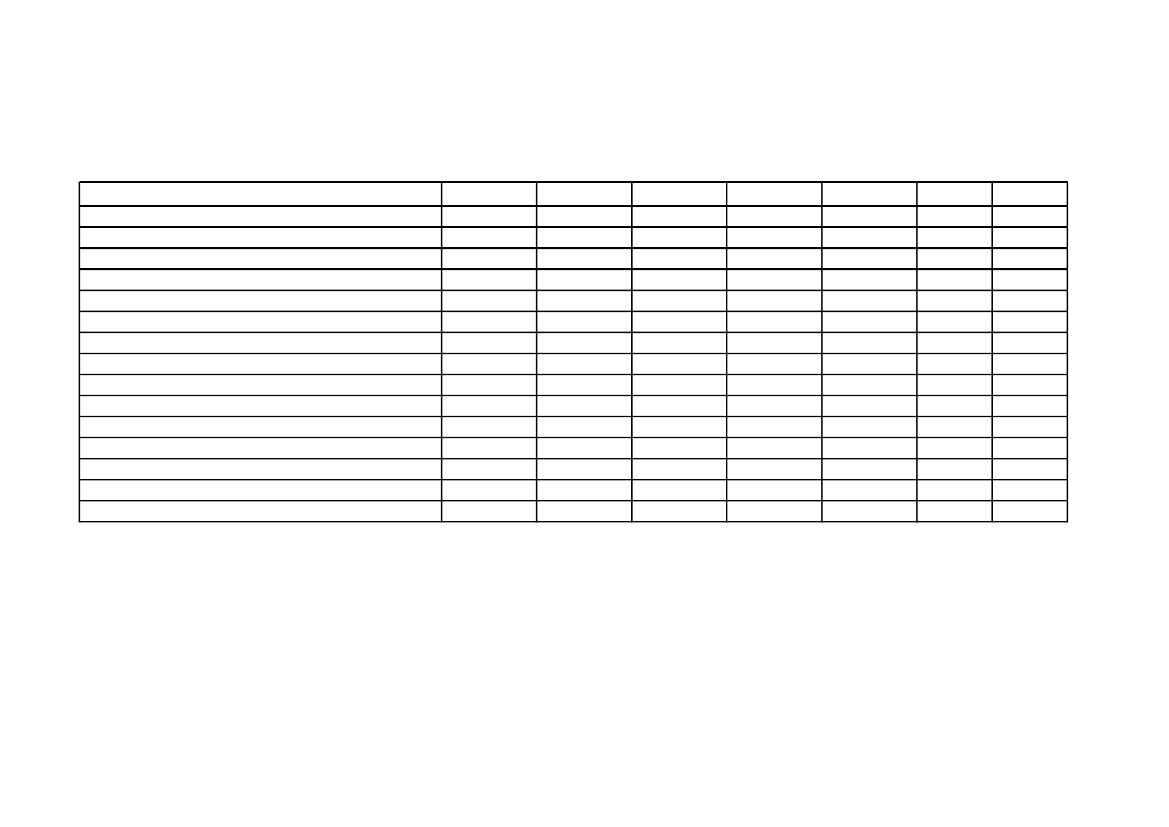

Indberettede udgifter fordelt på emneEmneAntalsagerPersonbeskatningSkattepligtAktionær- og selskabsbeskatningErhvervsbeskatningArbejdsmarkedsbidragAfgifterMomsToldVurderingBlandet sag med flere emnerKan ikke rubriceresI alt6005223450197011419373561.677%35,83,114,029,90,54,26,81,12,22,10,4100,02011Udbetaltgodtgørelsei alt27.519.2593.343.16344.321.35624.033.057521.3528.695.04414.142.8083.803.9811.532.0333.944.834291.468132.148.355%20,82,533,518,20,46,610,72,91,23,00,2100,02011*JusteretGennemsnitgennemsnitpr. sagpr. sag45.86564.292189.40847.97057.928124.215124.060200.21041.406112.71048.57878.80045.86548.76092.20446.66257.92880.41956.365173.48041.40688.04448.57856.788Antalsager80810014246576111132232101.761%45,95,78,126,40,43,56,30,21,21,80,6100,02012Udbetaltgodtgørelsei alt41.017.2519.757.90923.203.28139.687.008250.6746.237.6338.850.843297.669486.9143.056.8592.104.146134.950.187%30,47,217,229,40,24,66,60,20,42,31,6100,0

Bilag 32012*JusteretGennemsnitgennemsnitpr. sagpr. sag50.76497.579163.40385.34835.811102.25679.73799.22322.13295.527210.41576.63348.91764.80790.13964.34435.81193.59263.37099.22322.13295.52757.36960.031

* Den udbetalte godtgørelse i de afsluttede sager i 2011 og 2012 er justeret for henholdsvis 24 (ca. 38,3 mio. kr.) og 29 (ca. 31 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Opgørelsen viser, at sager om personbeskatning, erhvervsbeskatning og aktionær- og selskabsbeskatning udgør ca. 80 pct. af det samlede antal sager i 2012.Personbeskatning udgør ca. 46 pct. af alle sager i 2012.

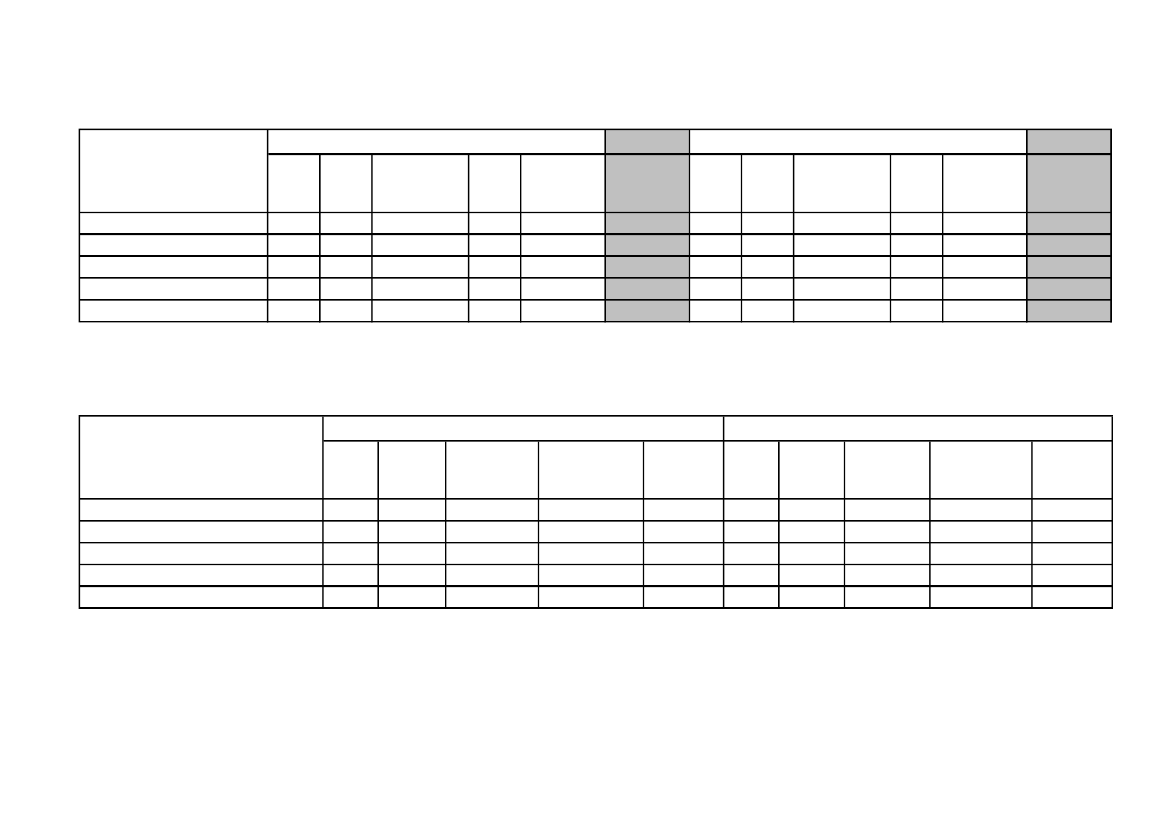

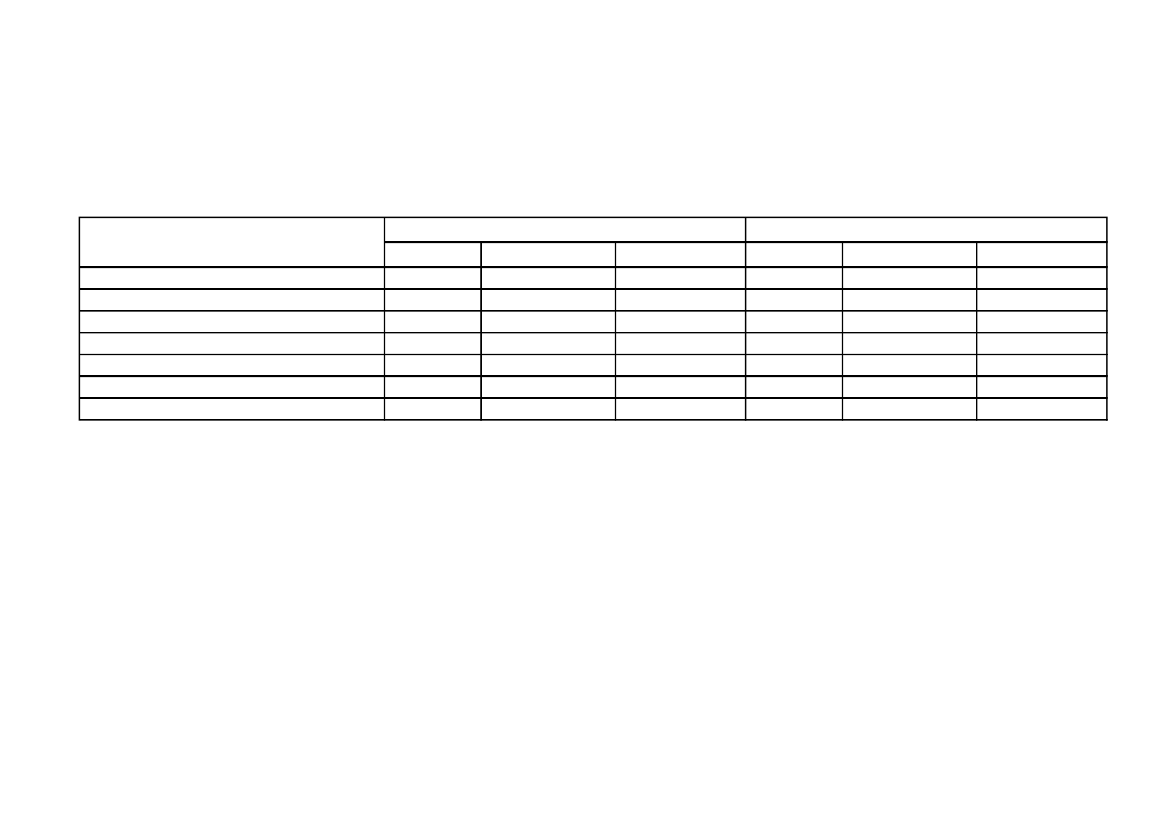

Indberettede udgifter fordelt på udfaldTabel 1: Indberettede udgifter fordelt på udfald.

Bilag 4

UdfaldAntalsagerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabtI alt4742121488431.677%28,312,68,850,3100,0

2011Udbetaltgodtgørelsei alt54.000.21325.452.0116.874.71545.821.416132.148.355%40,919,35,234,7100,0Gennemsnitpr. sag113.925120.05746.45154.35578.800

2011*Justeretgennemsnitpr. sag69.50088.69946.45143.68456.788Antalsager5832371707711.761%33131044100

2012Udbetaltgodtgørelsei alt48.283.16139.004.2288.514.98439.147.814134.950.187%3629629100Gennemsnitpr. sag82.818164.57550.08850.77576.633

2012*Justeretgennemsnitpr. sag68.27494.77744.23947.32060.031

* Den udbetalte godtgørelse i de afsluttede sager i 2011 og 2012 er justeret for henholdsvis 24 (ca. 38,3 mio. kr.) og 29 (ca. 31 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Tabel 2: Indberettede honorarkrav med timeforbrug fordelt på udfald i sager hvor udgiftstypen er 1, 2 og 3**.

UdfaldAntalsagerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabtI alt4302051396891.463Antaltimer16.28210.2536.81723.35956.711

2011Gennemsnitantal timerpr. sag37,950,049,033,938,8Honorarkrav* Gennemsniti altpr. time46.626.40225.924.03815.354.92755.564.374143.469.7412.8642.5282.2522.3792.530Antalsager5392201586191.536Antaltimer17.25915.6045.70720.65859.228

2012Gennemsnitantal timerpr. sag3271363339Honorarkrav* Gennemsniti altpr. time43.646.20338.202.29212.912.58054.302.615149.063.6902.5292.4482.2632.6292.517

* Honorarkravet er inklusive moms.** Udgiftstype: 1: Sagkyndig bistand, 2: Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale, dvs. udbetalinger i sager der udelukkende vedrører honorarer og således ikke indeholder udgifter til retsafgifter,sagsomkostninger mv.

Indberettede udgifter i sager indbragt på skattemyndighedernes initiativ og syns- og skønssagerTallene viser indberettet godtgørelse i sager indbragt på skattemyndighedernes initiativ og syns- og skønssager fordelt på år.

Bilag 5

ÅrAntal sager2012 - 50 %2012 - 100 %2011 - 50 %2011 - 100 %249

SkattemyndighederneUdbetaltgodtgørelse i alt2.706.65811.388.084Gennemsnitpr. sag300.740474.504Antal sager340-41

Syns- og skønssagerUdbetaltgodtgørelse i alt81.6455.158.700-4.509.963Gennemsnitpr. sag27.215128.968-109.999

Indberettede efterreguleringer og vejledende udtalelser

Bilag 6

Efter lovændring i 2002 skal der foretages en efterregulering, når en afgørelse i en instans påvirker vurderingen i en eller flere tidligere instanser, således at skatteyderensamlet får fuldt medhold eller medhold i overvejende grad ved den/de tidligere instanse(r). Herved stiger godtgørelsesprocenten fra 50 til 100 pct, og de sidste 50 pct afdet godtgørelsesberettigede beløb udbetales.Tabel 1: Indberettede efterreguleringer* i afsluttede sager.

Instans

2011Udbetalt godtgørelseAntal sageri altGennemsnitpr. sag-28.935--26.041116.651167.93845.956Antal sager-64--175288

2012Udbetaltgodtgørelsei alt-2.417.348--943.489572.564631.3464.564.747Gennemsnitpr. sag-37.771--55.499114.513315.67351.872

SkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATByret**LandsretHøjesteretI alt

-68--19201108

-1.967.566--494.7742.333.013167.9384.963.291

* Efterregulering kan vedrøre en eller flere tidligere instansers behandling af sagen, samt genoptagelse af tidligere afgørelser fra samme instans. Efterreguleringen indberettes kun på den instans, som har medført efterreguleringen.** Fra 1. januar 2007 skal Landsskatterettens afgørelser påklages til byretten.

Indberettede efterreguleringer og vejledende udtalelser

Bilag 6

Den administrative instans, der træffer afgørelse i den godtgørelsesberettigede sag, skal samtidig med afgørelsen afgive en begrundet udtalelse om medholdsgraden isagen, jf. skatteforvaltningslovens § 56, stk. 1. Udtalelsen er vejledende og indgår i afgørelsen om omkostningsgodtgørelse. Kravet om den vejledende udtalelse er kungældende for sager, der er rejst ved en administrativ instans den 10. juni 2002 eller senere, jf. bekendtgørelse nr. 958 af 10. oktober 2005, § 7, stk. 1.Tabel 2: Indberettede vejledende udtalelser om medholdsgraden fra klageinstansen set i forhold til SKATs vurdering af medholdsgraden i samme klagesag.

SKATs vurdering afmedholdsgraden

2011Vejledende udtalelse fra klageinstansenFuldt medholdMedhold iovervejendegrad516340Medhold imindre grad071214Tabt041531Medhold iovervejendegrad

2012Vejledende udtalelse fra klageinstansenFuldt medhold486300Medhold imindre grad420060061314Tabt314494

Fuldt medholdMedhold i overvejende gradMedhold i mindre gradTabt

368311

Indberettede oplysninger om honorarkravet

Bilag 7

Af skatteforvaltningslovens § 58 fremgår det, at skatteministeren kan fastsætte nærmere bestemmelser om, hvilke oplysninger der skal følge en ansøgning omomkostningsgodtgørelse. Skatteministeren har ved bekendtgørelse nr. 958 af 10. oktober 2005, § 2, stk. 3, fastsat, at regningen fra den sagkyndige skal være udarbejdetpå grundlag af sædvanlig fakturering, som er stilet til den godtgørelsesberettigede. Regningen skal desuden være delt op med hensyn til størrelsen af honoraret forarbejdet ved hver instans pr. klagepunkt og skal indeholde oplysninger om anvendt antal timer pr. instans pr. klagepunkt (eventuelt skønsmæssigt fordelt). Desuden skalder være en kort redegørelse for, hvad der er ydet den godtgørelsesberettigede ved hver instans, og om der har været særlige forhold, som begrunder honorarkravet.Tabel 1: Indberettede sager fordelt på sagkyndig erhvervsgruppe*.

ErhvervsgruppeAntal sagerAdvokatRevisorKonsulent i driftsøkonomiPerson, der kan ligestilles hermedBlanding af flereIngen bistand ***I alt839640533069461.677

2011Honorarkrav** i alt113.834.95044.788.8402.049.6282.836.01421.200.0227.396.677192.106.131Gennemsnit pr. sag135.67969.98338.67294.534307.247160.797114.553Antal sager771781394589361.761

2012Honorarkrav** i alt104.632.87958.679.7301.581.3542.479.77420.775.8125.084.513193.234.062Gennemsnit pr. sag135.71175.13440.54855.106233.436141.236109.730

* Skatteforvaltningslovens, § 54, stk. 1, nr. 1.** Honorarkravet er inklusive moms.*** I sager hvor der alene søges om pålagte sagsomkostninger eller retsafgift, og hvis ansøgeren selv har ført sin sag, er der ingen sagkyndig bistandsyder.

Indberettede oplysninger om honorarkravetTabel 2: Indberettede honorarkrav med timeforbrug fordelt på sagkyndig erhvervsgruppe i vindersager og hvor udgiftstypen er 1, 2 og 3***.

Bilag 7

Fuldt medhold og medhold iovervejende gradAdvokatRevisorKonsulent i driftsøkonomiPerson, der kan ligestilles hermedBlanding af flereI alt

2011Antalsager275301241520635Antaltimer13.1349.8456718802.00526.535Honorarkrav*i alt42.627.93921.842.6421.207.5601.983.1064.889.19372.550.440

2011 **Gennemsnit Gennemsnitpr. timepr. time3.2462.2191.8002.2542.4392.7342.6452.1761.8002.2542.0942.376Antalsager281418261915759Antaltimer12.03718.5326126011.08132.863

2012Honorarkrav*i alt39.474.89137.834.662980.7961.264.8632.293.28381.848.495

2012 **Gennemsnit Gennemsnitpr. timepr. time3.2792.0421.6032.1052.1212.4912.6932.2761.6032.1052.0812.411

* Honorarkravet er inklusive moms.** Honorarkravet er justeret for de sager, hvor den udbetalte godtgørelse er over 0,6. mio. kr.*** Udgiftstype: 1: Sagkyndig bistand, 2: Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale, dvs. udbetalinger i sager der udelukkende vedrører honorarer og således ikke indeholder udgifter tilretsafgifter, sagsomkostninger mv.

Tabel 3: Indberettede honorarkrav med timeforbrug fordelt på sagkyndig erhvervsgruppe i tabersager og hvor udgiftstypen er 1, 2 og 3*.

Medhold i mindre grad og tabtAntalsagerAdvokat ****Revisor ****Konsulent i driftsøkonomiPerson, der kan ligestilles hermedBlanding af flereI alt ****447329291112828Antaltimer18.5889.94052232180530.176

2011Honorarkrav**i alt45.865.83922.144.538842.068610.4081.456.44870.919.301

2011***Gennemsnit Gennemsnitpr. timepr. time2.4672.2281.6131.9021.8092.3502.4972.2281.6131.9021.8092.362Antalsager37235913267777Antaltimer15.6899.46331355834226.365

2012Honorarkrav**i alt44.080.10520.703.778600.5581.214.911615.84367.215.195

2012***Gennemsnit Gennemsnitpr. timepr. time2.8102.1881.9192.1771.8012.5492.7632.1881.9192.1771.8012.514

* Udgiftstype: 1: Sagkyndig bistand, 2: Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale, dvs. udbetalinger i sager der udelukkende vedrører honorarer og således ikke indeholder udgifter til retsafgifter,sagsomkostninger mv.** Honorarkravet er inklusive moms.*** Honorarkravet er justeret for de sager, hvor den udbetalte godtgørelse er over 0,6. mio. kr.**** Oplysninger i disse sager for 2011 er justeret i forhold til Redegørelse om omkostningsgodtgørelse for 2011.

Regnskabstal fordelt på instanser

Bilag 8

Regnskabstallet omfatter udbetalinger i forbindelse med afslutning af sager, acontoudbetalinger i sager, der først afsluttes i de kommende år, efterreguleringer i tidligereafsluttede sager samt tilbagebetalt godtgørelse, eksempelvis på grund af at et honorarkrav er underkendt af brancheforeningerne.Tabellen viser de årlige udgifter i mio. kr. til omkostningsgodtgørelse for 2006 - 2012.

InstansSkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATTold- og Skattestyrelsen*ByretLandsretHøjesteretEU-domstolenEU-voldgiftsretSkattemyndighederneSyn og skøn ved LandsskatterettenSyn og skøn ved Ligningsrådet / SkatterådetI altÆndring i forhold til året før* Før 1. november 2005 var SKATs hovedcenter ”Told- og Skattestyrelsen”

200628,761,40,90,90,3-24,65,30,60,10,32,50,6126,1-10,24%

200723,288,30,20,00,21,231,79,20,4-0,06,80,8162,028,47%

200825,079,40,00,00,09,021,29,40,20,1-2,80,5147,7-8,81%

200924,384,90,2-0,216,718,612,41,30,2-5,30,5164,511,39%

201021,684,30,0--16,826,38,80,20,40,09,8-168,22,24%

201119,661,20,0--14,026,77,10,4(0,2)-5,0-133,9-20,39%

201229,559,4---22,417,41,90,00,0-5,5-136,11,66%