Skatteudvalget 2012-13

SAU Alm.del Bilag 260

Offentligt

Redegørelse om sager om omkostningsgodtgørelse i 2012

1. Baggrunden for redegørelsen.Efter skatteforvaltningslovens § 59 afgiver skatteministeren årligt en redegørelse til Folketinget omden udgiftsmæssige udvikling m.v. i de sager, hvortil der kan ydes omkostningsgodtgørelse.Fysiske og juridiske personer, herunder dødsboer kan få godtgjort omkostninger til sagkyndig bi-stand m.v. i forbindelse med en klagesag over skatter, told og afgifter. Skattepligtige selskaber ogfonde kan som følge af en lovændring i 2009 ikke få omkostningsgodtgørelse for udgifter til sag-kyndig bistand m.v. i sager, der er indbragt eller anlagt efter den 14. juni 2009.Der gives 100 pct. godtgørelse for udgifterne til sagkyndig bistand m.v., når klager har fået fuldtmedhold eller medhold i overvejende grad i forhold til den nedlagte påstand i klagesagen.Taber klager eller opnår medhold i mindre grad i forhold til påstanden i klagesagen, gives der 50pct. godtgørelse for udgifterne til sagkyndig bistand m.v.Redegørelsen viser udviklingen i regnskabstallet, som udgør de samlede udbetalinger af omkost-ningsgodtgørelse for 2012, og udviklingen i omkostningsgodtgørelse pr. sag, som er endeligt afslut-tet i 2012. Godtgørelsen pr. afsluttet sag indeholder også eventuelle acontoudbetalinger, som er ud-betalt i tidligere år. I redegørelsen opdeles udgifterne på instanser, sagstyper, emner, klagesagensudfald og sagkyndig erhvervsgruppe.

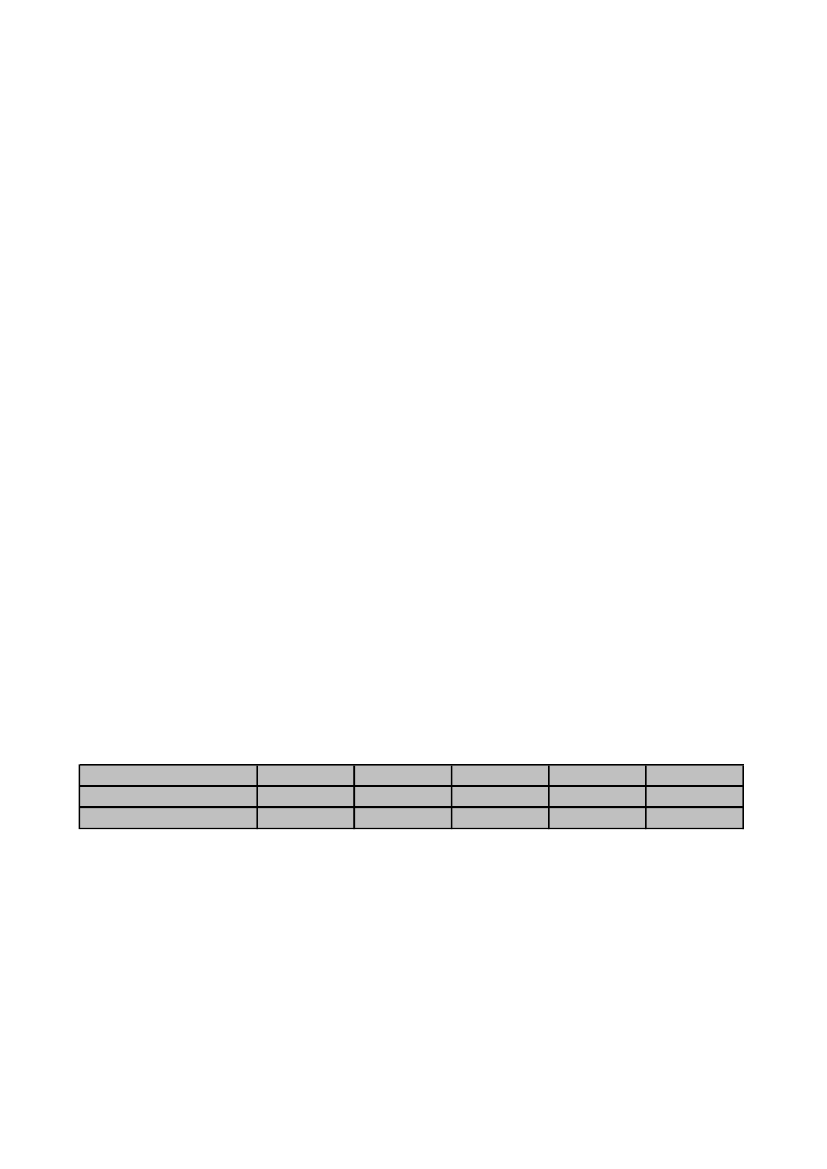

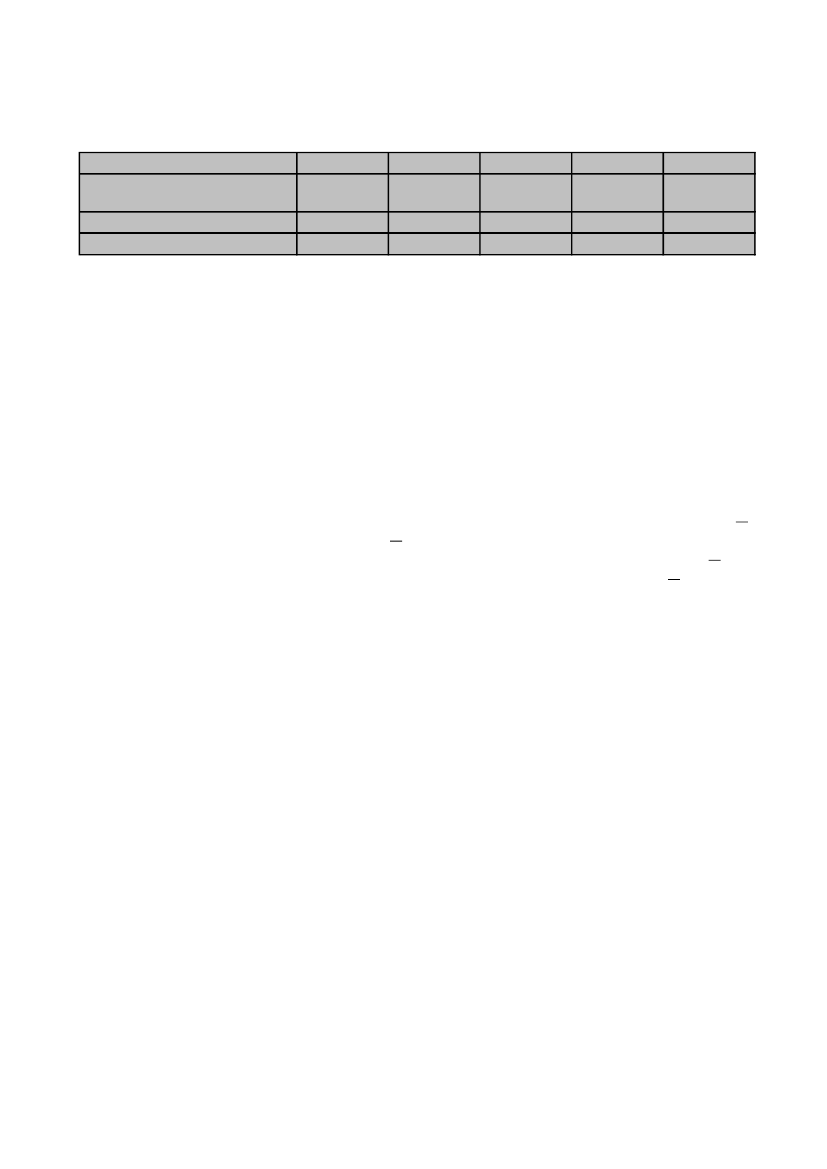

2. Samlede udgifter til omkostningsgodtgørelse i regnskabstal for 2012Regnskabstallet for 2012 viser, at der i alt er udbetalt 136,1 mio. kr. til ordningen om omkostnings-godtgørelse. Regnskabstallet omfatter udbetalinger ved afslutning af sager, acontoudbetalinger iikke-afsluttede sager og efterreguleringer. Det fremgår af regnskabstallet, at der er sket en lille stig-ning i udgifterne på 2,2 mio. kr. svarende til ca. 1,7 pct. i forhold til 2011. I finansloven for 2012 erder afsat 175 mio. kr. til ordningen om omkostningsgodtgørelse.Tabel 1: Årlige udgifter til omkostningsgodtgørelse.Årlige udgifter i mio. kr.20082009

2010168,22,2%

2011133,9-20,4%

2012136,11,7%

I altÆndring i procent

147,7-8,8%

164,511,4%

Regnskabstallet for 2012 viser en stabil udvikling i antallet af afsluttede sager og omkostninger pr.sag set i forhold til 2011, se tabel 2.

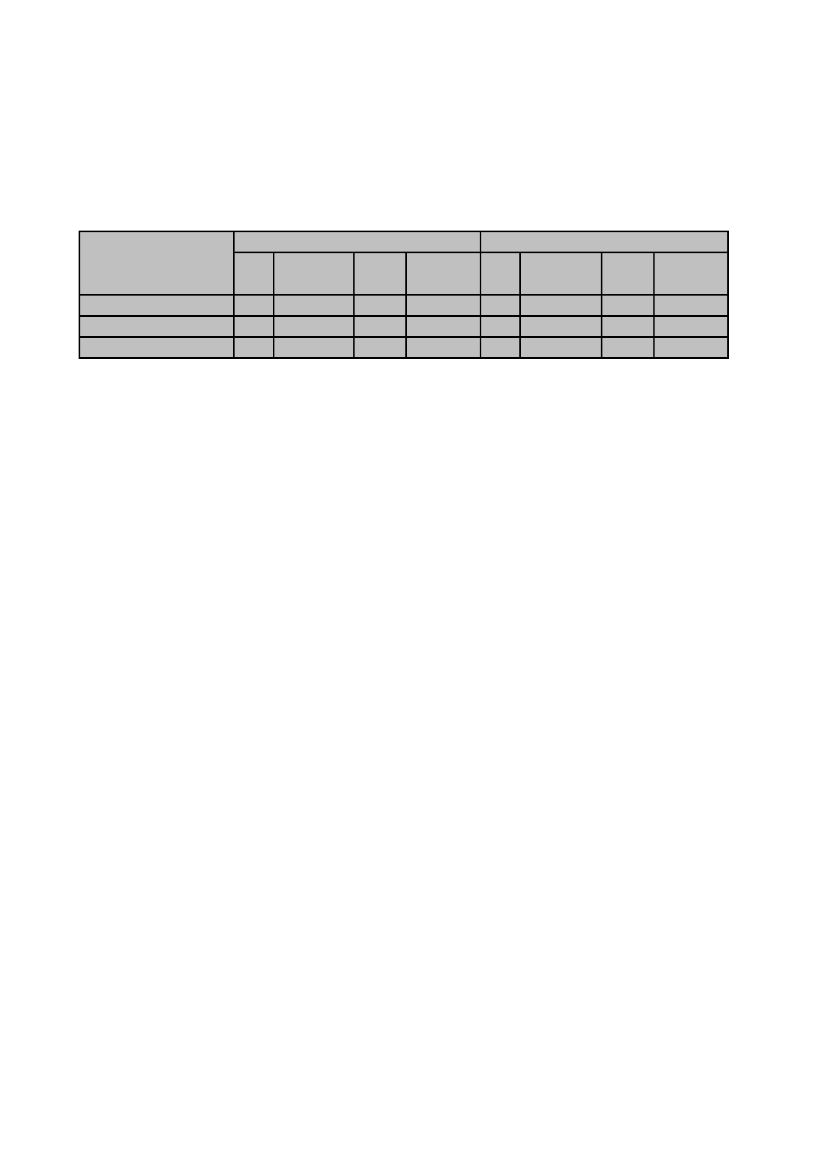

3. Udgifter til omkostningsgodtgørelse i sager, der er afsluttet og indberet-tet i 2012Der er i 2012 afsluttet 1.761 sager om omkostningsgodtgørelse med en samlet udbetaling på 135mio. kr. Til sammenligning blev der i 2011 afsluttet 1677 sager med en samlet udbetaling på 132,1mio. kr. I de 1.761 afsluttede sager er der givet delvis afslag i 281 sager, og der er givet fuldt afslag

1

på godtgørelse i 136 sager. Der er samlet afvist at yde godtgørelse for honorarkrav på ca. 21,1 mio.kr. i 417 sager. I 2011 afviste SKAT at yde omkostningsgodtgørelse for honorarkrav på ca. 16,7mio. kr. i 317 sager. Antallet af anmodninger inkl. a`conto sager udgjorde 2.776 i 2012, hvor det i2011 udgjorde 3.178.Tabel 2: Indberettede godtgørelse i afsluttede sager.Godtgørelse i mio. kr.20112012Antal Godtgørelse Gns.Justeret Antal Godtgørelse Gns.Justeretsageri altpr. sag gns. pr. sag sageri altpr. sag gns. pr. sag

Omkostningsgodtgørelse1.677 132.148.355EfterreguleringI alt1084.963.291137.111.646

78.80045.956

56.788 1.761 134.950.187884.564.747139.514.934

76.63351.872

60.031

I forhold til 2011 er der sket en stigning i antal afsluttede sager på 84 sager og en stigning i udbeta-lingerne på 2,8 mio. kr.Antallet af afsluttede sager om omkostningsgodtgørelse til selskaber og fonde udgør 134 sager i2012, hvor der blev afsluttet 294 sager i 2011.Antallet af afsluttede sager for skatteankenævnene er faldet gennem de seneste år, se tabel 6. I 2012blev der modsat de forudgående år udbetalt godtgørelse i flere sager fra skatteankenævnene. Derblev i 2012 udbetalt godtgørelse i 629 klagesager for skatteankenævnene, hvor der i 2011 var udbe-taling i 477 sager, se bilag 1.Antallet af udbetalinger ved Landsskatteretten udgør 818 sager i 2012, hvor der blev afsluttet 848sager i 2011, se bilag 1.Den gennemsnitlige udbetaling af godtgørelse i en skatteankenævns sag er på 39.327 kr. i 2012, ogden gennemsnitlige udbetaling i en landsskatteretssag er på 82.579 kr. i 2012.Den gennemsnitlige udbetaling pr. afsluttet sag er i 2012 faldet svagt til 76.633 kr. fra 78.800 kr. i2011. Forklaringen er, at der er udbetalt godtgørelse i flere skatteankenævnssager, svagt faldenderådgiverpris pr. time, se tabel 5, og at de gennemsnitlige antal timer pr. sag er stort set uforandret, sebilag 4, tabel 2. Faldet i den gennemsnitlige udbetaling pr. sag skal også ses i lyset af en stigning irevisorenes andel af sagerne og et tilsvarende fald i advokaternes andel af sagerne. Den gennemsnit-lige udgift pr. sag til en revisor udgør 75.134 kr., hvorimod den gennemsnitlige udgift i sager, hvorrådgiver er advokat, udgør gennemsnitlig 135.711 kr. i 2012, se bilag 7, tabel 1. Stigning i antalsager, hvor en revisor er rådgiver, er et brud på trenden fra de forrige år. Den umiddelbare forkla-ring er, at der i 2012 er udbetalt godtgørelse i flere klagesager ved skatteankenævnet, hvor rådgiveroftere er en revisor.Der har i 2012 været 29 sager med udbetalinger over 0,6 mio. kr. med en samlet udbetaling på ca.31 mio. kr. Den gennemsnitlige udbetaling i disse 29 sager har været på ca. 1,1 mio. kr.I 2011 var der 24 sager med udbetalinger over 0,6 mio. kr., hvor den samlede udbetaling var på 38,3mio. kr., og den gennemsnitlige udbetaling var på ca. 1,6 mio. kr.

2

Der er således en stigning i antallet af sager med udbetalinger over 0,6 mio. kr., men da de gennem-snitligt udviser lavere omkostninger pr. sag i forhold til året før, er den samlede udbetaling af godt-gørelse i disse sager faldet.Når der justeres for disse særligt omkostningstunge sager, er den gennemsnitlige udbetaling pr. sagsteget med 3.243 kr. fra 56.788 kr. i 2011 til 60.031 kr. i 2012. Forklaringen herpå kan bl.a. skyldes,at der er afsluttet flere sager med fuldt – eller overvejende medhold i 2012, og revisorenes gennem-snitlige honorar er steget til ca.75.000 kr. pr. sag i 2012, hvor det udgjorde ca. 69.000 kr. pr. sag i2011.

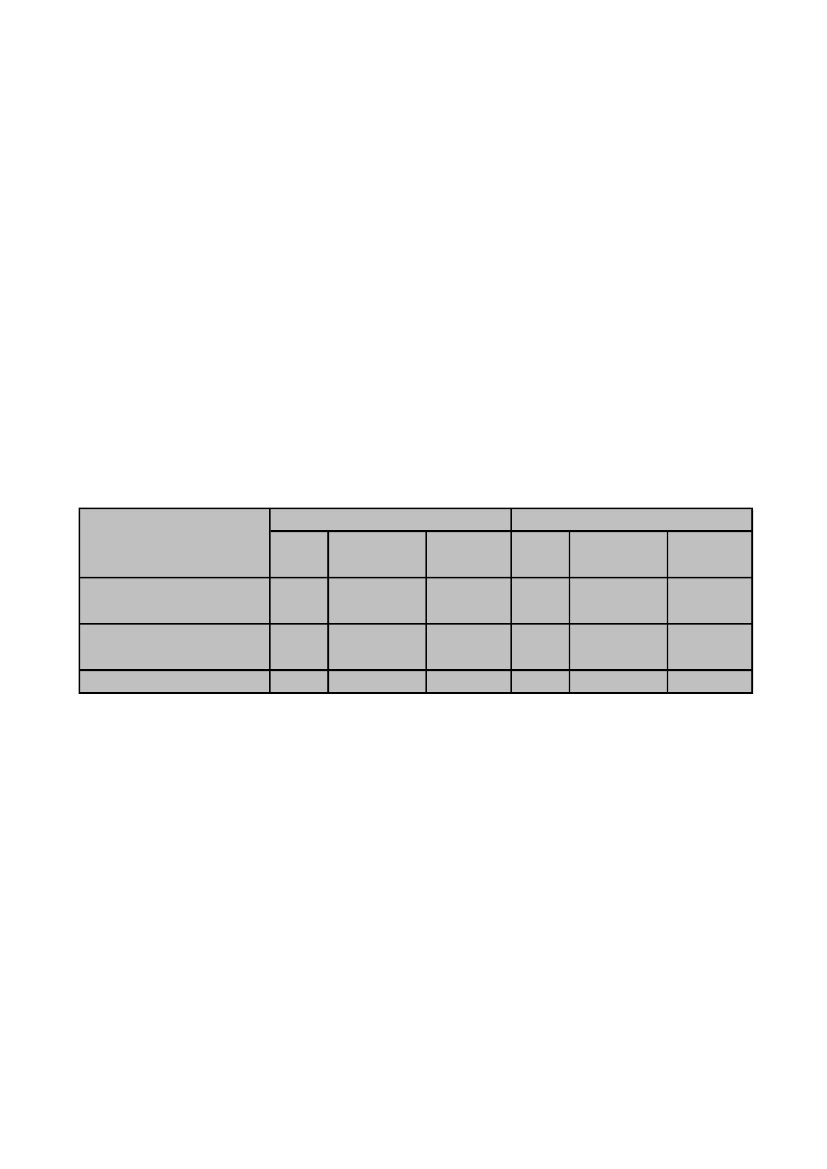

4. Den udbetalte godtgørelse og godtgørelsesprocentenDen gennemsnitlige udbetalte godtgørelse i sager med fuldt medhold eller medhold i overvejendegrad er faldet med 9.372 kr. til 106.448 kr. i 2012, hvor det i 2011 udgjorde 115.820 kr. Det tilsva-rende tal for sager med medhold i mindre grad, eller som er tabt, viser fald på 2.524 kr. til 50.651kr. i 2012, hvor det i 2011 udgjorde 53.175 kr.

Tabel 3: Indberettet godtgørelse i afsluttede sager fordelt på udfald.UdfaldAntalsagerFuldt medhold ogmedhold i overvejende gradMedhold i mindre grad ogtabtI alt6869911.6772011Godtgørelsei alt79.452.22452.696.131132.148.355Gennemsnitpr. sag115.82053.17578.800Antalsager8209411.7612012Godtgørelsei alt87.287.38947.662.798134.950.187Gennemsnitpr. sag106.44850.65176.633

I de endeligt afsluttede sager i 2012 er der givet den skatte- eller afgiftspligtige fuldt medhold ellermedhold i overvejende grad i ca. 46,6 pct. af klagesagerne, hvor det tilsvarende var ca. 40,9 pct. afsagerne i 2011.

5. Honorarkravet og den sagkyndige bistandDet gennemsnitlige honorarkrav pr. time udgjorde 2.517 kr. i 2012, hvor det i 2011 udgjorde 2.530kr.

3

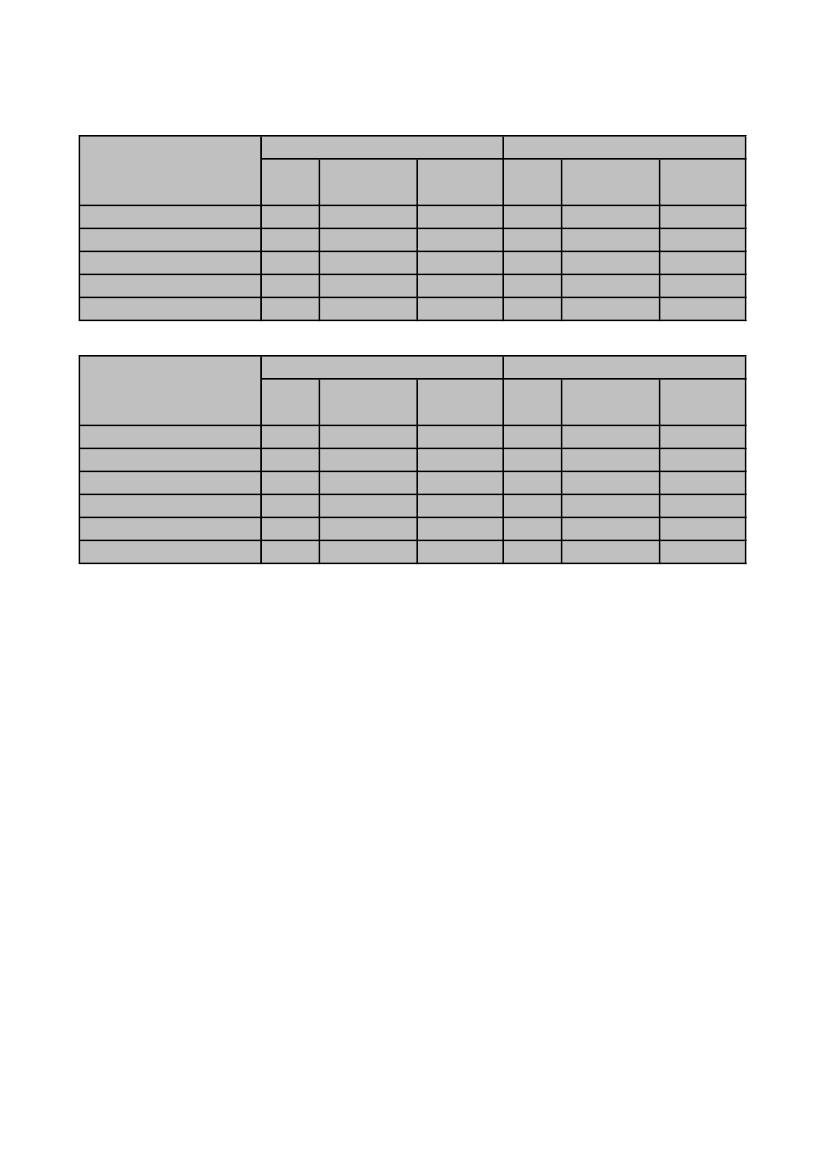

Tabel 4: Honorarkrav fordelt på udfald.

UdfaldAntaltimerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabtI alt16.28210.2536.81723.35956.711

2011Honorarkrav Gennemsniti altpr. time46.626.40225.924.03815.354.92755.564.374143.469.7412.8642.5282.2522.3792.530

Antaltimer17.25915.6045.70720.65859.228

2012Honorarkrav Gennemsniti altpr. time43.646.20338.202.29212.912.58054.302.615149.063.6902.5292.4482.2632.6292.517

Tabel 5: Honorarkrav pr. time fordelt på sagkyndig erhvervsgruppe.

ErhvervsgrupperAntaltimerAdvokatRevisorKonsulent i driftsøkonomiLigestilledeBlanding af flereI alt31.72219.7851.1931.2012.81056.711

2011Honorarkrav Gennemsniti altpr. time88.493.77843.987.1802.049.6282.593.5146.345.641143.469.7412.7902.2231.7182.1592.2582.530

Antaltimer27.72627.9959251.1591.42359.228

2012Honorarkrav Gennemsniti altpr. time83.554.99658.538.4401.581.3542.479.7742.909.126149.063.6903.0142.0911.7102.1402.0442.517

Den sagkyndige bistand er i ca. 43,8 pct. af sagerne ydet af en advokat og i ca. 44,3 pct. af sagerneer bistanden ydet af en revisor. Der har i forhold til 2011 været et fald i andelen af advokatsager påca. 12,4 pct. hvor revisorsagerne har haft en stigning på ca. 16 pct., se bilag 7 tabel 1.

6. Sager, som myndighederne har udtaget til særlig vurderingI 2012 blev der forelagt 12 sager for klagenævnet for den sagkyndiges brancheorganisation og Ad-vokatnævnet mod 8 sager i 2011. Brancheorganisationernes klagenævn og Advokatnævnet har truf-fet afgørelse i 12 sager i 2012, mod 7 sager i 2011. Klagenævnene har godkendt honorarkravet i 1sag og nedsat honorarkravet i 11 sager. Herudover har SKAT trukket 3 klager tilbage, idet der blevopnået nedsættelse ved forlig.SKAT har nedsat godtgørelsen ved egen rimelighedsvurdering i 100 sager i 2012 mod 18 sager i2011. Rimelighedsvurderingerne er foretaget over for rådgivere, der ikke er tilknyttet en brancheor-ganisation eller Advokatsamfundet.

7. Udviklingen i klagesager for skatteankenævnet og LandsskatterettenDa udgifterne til ordningen om omkostningsgodtgørelse i et væsentligt omfang vedrører sager fraskatteankenævnet og Landsskatteretten, viser tabel 6 udviklingen i antallet af klagesager ved de toinstanser.

4

Tabel 6: Antal afsluttede sager i skatteankenævnene og i sagstilgangen og sagafgangen vedLandsskatteretten.Instans200820092010201120122.8782.4031.8701.7851.692Skatteankenævnene / afsluttede(4.548)3.6333.5233.6824.4405.122Landsskatteretten / sagsindgang

Landsskatteretten / sagsafgang

3.980

4.150

3.595

3.997

3.779

* Skatteankenævnene skiftede princip for opgørelse af antal sager pr. 1/1 2008. Fra og med 1/1 2008 opgøres sagsantal pr. klage. Før denne dato blevsagsantal opgjort pr. indkomstår. Størrelser for antal afsluttede sager i skatteankenævnene i 2007 og tidligere er opgjort pr. indkomstår (dvs. at enklage, som vedrører 3 indkomstår tæller som 3 sager). Antal klager i de pågældende år er beregnet ved at benytte omregningsfaktoren 1,63 indkomstårpr. klage (omregningsforholdet på beholdningen pr. 1/1 2008).

Opgørelsen viser, at der igennem de seneste år har været et fald i antal afsluttede sager ved skatte-ankenævnene. Sagstilgangen ved Landsskatteretten er derimod steget væsentligt.

8. SammenfatningSKAT har i 2012 truffet endelig afgørelse i 1.761 sager om udbetaling af omkostningsgodtgørelse,hvilket er en stigning på ca. 5 pct. i forhold til 2011. I de 1.761 sager er der givet delvist afslag pågodtgørelse i 281 sager. Ud over de 1.761 afsluttede sager med udbetaling af omkostningsgodtgø-relse er der givet afslag på godtgørelse i 136 sager. Afslagene er hovedsageligt begrundet med, athonoraret ikke har kunnet anses for rimeligt, at der er ansøgt om godtgørelse af udgifter afholdt iforbindelse med sager ved en ikke godtgørelsesberettiget instans f.eks. SKAT (1. instans), at dersøges om dækning af udgiftstyper, der ikke er hjemmel til at yde godtgørelse for, samt at der søgesom godtgørelse vedr. klagesager, som der ikke ydes godtgørelse i.Der er udbetalt 136,1 mio. kr. i forbindelse med ordningen om omkostningsgodtgørelse i 2012. Be-løbet omfatter udbetalinger ved afslutning af sager, acontoudbetalinger i ikke afsluttede sager ogefterreguleringer i tidligere afsluttede sager.De årlige udgifter til omkostningsgodtgørelse er steget med ca. 1,7 pct. fra 133,9 mio. kr. i 2011 til136,1 mio. kr. i 2012.Den gennemsnitlige udbetalte godtgørelse pr. sag udgør i 2012 76.633 kr., hvilket svarer til et faldpå ca. 2,8 pct. i forhold til 2011. Ses der bort fra de sager, hvor udbetalingen er over 0,6 mio. kr., erden gennemsnitlige udbetaling pr. sag steget med 5,7 pct. i forhold til 2011.Det gennemsnitlige honorarkrav pr. time for rådgivere er faldet med ca. 0,5 pct. i forhold til 2011fra 2.530 kr. til 2.517 kr. pr. time.I ca. 46,6 pct. af de godtgørelsessager, som er afsluttet i 2012, er der givet den skatte- eller afgifts-pligtige fuldt medhold eller medhold i overvejende grad i den godtgørelsesberettigede klagesag.I 2012 er der forelagt 12 sager for klagenævnet for den sagkyndiges brancheorganisation og Advo-katnævnet mod 8 sager i 2011. Brancheorganisationernes klagenævn og Advokatnævnet har truffetafgørelse i 12 sager i 2012, mod 7 sager i 2011. Klagenævnene har godkendt honorarkravet i 1 sagog nedsat honorarkravet i 11 sager. Herudover har SKAT trukket 3 klager tilbage, idet der blev op-nået nedsættelse ved forlig.

5

9. Bilag 1-8

6