Skatteudvalget 2012-13

SAU Alm.del Bilag 257

Offentligt

Bilag:Bilag 1. SKATs nye struktur har fokus på retssikkerhedBilag 2. Stillingsprofiler for direktører, underdirektører og personaleledere i SKATBilag 3. Om Borger- og retssikkerhedschefenBilag 4. Beskrivelse af SKATs juridiske afdeling (Jura)Bilag 5. Den juridiske ramme for SKATs indsats og forløbet i en kontrolsagBilag 6. SKATs indsatser – herunder segmenteringBilag 7. SKM om klagestruktur SKM2013.211 SKATBilag 8. Beskrivelse af SKATs tavshedspligt

Bilag 1

Bilag 1

NotatDirektionen i SKAT26. juni 2013J.nr. 13- 0114259

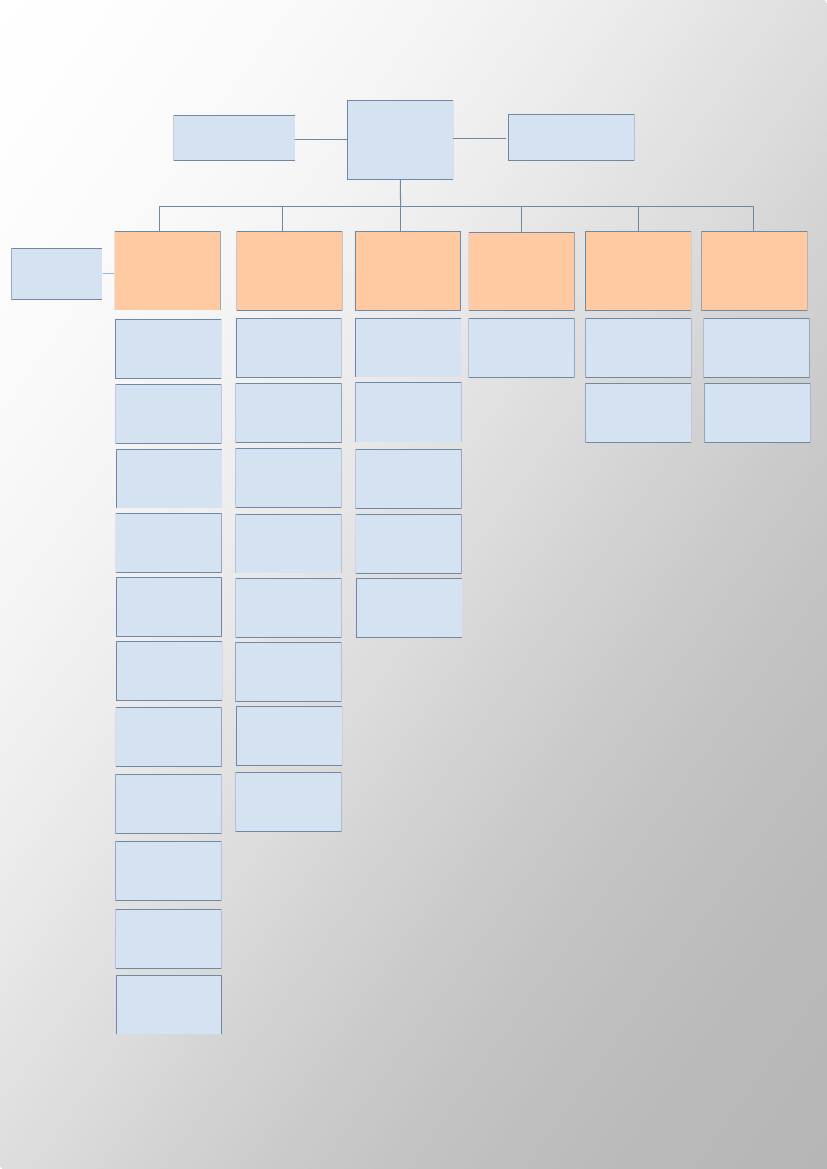

SKATs nye struktur har fokus på retssikkerhedSKAT blev den 1. januar 2013 en styrelse med selvstændig ledelse. I første om-gang organiseret i en midlertidig konstruktion med en koordinerende direktion,men fortsat med selvstændige regionale ledelser i de 6 skatteregioner. Den 1.april blev den regionale struktur opløst, og SKAT er fra dette tidspunkt en lands-dækkende styrelse med én samlet direktion.Med den nye ledelsesstruktur er der allerede taget en lang række initiativer, derskal styrke ensartethed i sagsbehandlingen med fokus på bl.a. faglig kvalitet ogretssikkerhed. Nogle af de væsentligste initiativer er oplistet nedenfor:LedelseSKAT er i sin nye organisering opdelt i 3 forretningsområder (Kundeservice,Indsats, Inddrivelse) og 3 ressourceområder (HR, IT og Økonomi) med hver sindirektør og en direktør for hele SKAT. Direktørerne og direktøren for SKATudgør styrelsens direktion og har det samlede øverste ansvar for organisationensvirksomhed. SKAT er yderligere opdelt i 31 faglige afdelinger fordelt under de 6direktørområder. De faglige afdelingers ca. 7.000 medarbejdere har arbejdsstedpå knap 65 adresser fordelt over hele landet.I forbindelse med omorganiseringen er ledelseslaget reduceret med ca. 10 pct.,og samtlige ledere er vurderet og nyindplaceret i organisationen. Nogle ledere påsamme ledelsesmæssige niveau som i den hidtidige struktur, andre ledere på etlavere ledelsesmæssigt niveau og andre igen på et højere ledelsesmæssigt niveau.I processen blev et mindre antal lederstillinger besat efter eksternt opslag. Deøvrige ledere er indplaceret ved rokering inden for SKAT som et samlet ansæt-telsesområde.Ledere i lønrammerne 38-40 (underdirektørniveau til direktørniveau) er blevetledelsesmæssigt testet af et eksternt rekrutteringsbureau inden indplacering i dennye organisation for at sikre, at lederne havde forudsætningerne for at kunnehonorere de krav og forventninger, der er til ledelsen i SKAT. For samtlige le-Side 1/3

Bilag 1

delseslag er der udarbejdet stillingsbeskrivelser, der fastlægger opgave- og an-svarsniveau (stillingsbeskrivelser vedlagt som bilag 2).På alle forretningsområder er der en stor opgave i at skabe en fælles retning forde enkelte afdelinger og enheder og tilhørende ledere og medarbejdere, som tid-ligere har været tilknyttet flere forskellige ledelser.For alle områder og afdelinger er der formuleret et overordnet strategisk fokusfor hele SKAT, som er nedbrudt på både område- og afdelingsniveau, dvs. pådirektør- og underdirektørniveau. Det strategiske fokus danner udgangspunkt fordenne ledelsesmæssige opgave.KvalitetssikringDen nye organisatoriske og ledelsesmæssige struktur skal understøtte, at der eren ensartet sagsbehandling inden for de enkelte landsdækkende fagområder, ogat det er tydeligt, hvem der har ansvaret for bestemte typer af sager og afgørelser.Samtidig er der mulighed for at iværksætte kvalitetssikringssystemer på tværs aforganisationen.•Det gælder eksempelvis på det juridiske område, hvor der er opretteten juridisk afdeling, der i modsætning til tidligere også kan behandlejuridiske problemer i konkrete sager og ikke kun vurdere fortolknin-gen af principielle juridiske spørgsmål•Det gælder eksempelvis i forhold til SKATs grundliggende drift ogudvikling, hvor der implementeres en samlet styrings-, ledelsesinfor-mations- og governancemodel, der er forankret i én direktion frem forsom tidligere syv direktioner, en udvidet direktion og et tværgåendekoordineringsudvalg (produktionsforum)•Det gælder eksempelvis i forhold til at have en samlet kompetence-strategi for vedligeholdelse og udvikling af medarbejdernes og leder-nes kvalifikationer og vidensniveauKlagebehandlingSom følge af SKATs omorganisering er der etableret en ny proces for behand-ling af klager over sagsbehandlingen i SKAT. Denne proces er nærmere beskre-vet i SKM 2013.211 SKAT (vedlagt som bilag 7). Klager i 1. instans behandlesaf den ansvarlige direktør, og direktøren for SKAT orienteres om resultatet afdenne behandling.Hvis den, der klager, ikke er tilfreds med det modtagne svar fra den ansvarligedirektør, kan der i 2. instans klages til Borger- og Retssikkerhedschefen, somendvidere hvert kvartal afrapporterer til direktøren i SKAT, om hvilke klager derer behandlet, og om de giver anledning til anbefalinger om ledelsesmæssige til-tag.Side 2/3

Bilag 1

Borger- og retssikkerhedschefen udgiver en årlig arbejdsplan og en årlig beret-ning om hendes arbejde. Begge dele er offentligt tilgængelige. Borger- og rets-sikkerhedschefen præsenterer både arbejdsplan og beretning for direktøren iSKAT, således at der er tilbagevendende opmærksomhed på, om der skal tagesledelsesmæssigt initiativer, der styrker retssikkerheden i sagsbehandlingen.Skatteyderne har endvidere mulighed for at klage til Folketingets Ombudsmand.Skatteministeriets klagesystem med ankenævn og Landsskatteretten håndtererklager over SKATs materielle afgørelser, eksempelvis klage over en forhøjelseaf en skatteansættelse. Reglerne om klageadgang er fastsat i skatteforvaltnings-loven.

Side 3/3

SKAT

Bilag 1

Ankecenter(indtil 31/12 2013*)

Direktør forSKAT

Borger– ogRetssikkerhedschefen

Jura

Kundeservice

Indsats

Inddrivelse

HR og Stab

Økonomi

IT

Vejledning ogkommunikation

Borgere

Betaling ogInddrivelse

HR

Koncernservice

Udvikling ogProjekter

Afregning

MindreVirksomhederMellemstoreVirksomheder

Personrestancer

Økonomi og virk-somhedsstyring

IT drift

KundecenterPersonKundecenterErhvervAfgørelser ogSanktionerEjendoms-vurdering

Erhvervs-restancer

Store Selskaber

Fogeder

Told og Afgifter

Betaling ogRegnskab

Økonomiskkriminalitet

Motor

Sort Arbejde

ToldBorger- ogVirksomheds-vejledningErhverv

Indsatsplanlæg-ning og -analyse

Person

*) Jfr. lov nr. 649 af 12. juni 2013 oprettes en selv-stændig Skatteankeforvaltning den 1. januar 2014

Bilag 2

Bilag 2

NotatDirektionen i SKAT26. juni 2013J.nr. 13- 0114259

Stillingsprofiler for direktører, underdirektører og personaleledere iSKAT

IndledningDette er en beskrivelse af stillingsprofiler for direktører, underdirektører og per-sonaleledere i SKAT. Profilerne beskriver opgaver, ansvar og referencelinjer.SKATs samlede stillingskategorier fordeler sig således indenfor ledelsesniveau-erne:Leder af hele SKATLeder af et forretningsområdeLeder af afdelingerLedere af kontorer, projekter ogdriftsenhederDirektør for SKAT (lrm. 40)Direktører (lrm. 39)Underdirektører (lrm. 38)Kontorchefer (lrm. 37)Projektchefer (lrm. 37)Funktionsledere (lrm. 36)

Direktør for SKATAnsvarsområde

Direktøren for SKAT er den øverste ansvarlige for opkrævningen af told, skatterog afgifter som følge af lovgivningen på området og den tilhørende sagsbehand-ling i forhold til borgere og virksomheder.Ansvarsområdet for direktøren for SKAT omfatter:•Den daglige ledelse af SKAT, herunder opgaven som øverste personale-leder og som ansvarlig for SKATs økonomi og eksterne kommunikation

Side 1/11

Bilag 2

•

••

•

•

Det overordnede ansvar for styring, koordinering, prioritering og plan-lægning af den samlede opgaveløsning i SKAT, herunder den samlederessourceallokering på tværs af organisationenDet overordnede ansvar for at effektivisere opgaverne og for at udvikleSKATs visioner, strategier og politikkerDet overordnede ansvar for at sikre, at strategier, retningslinjer og IT-systemer understøtter en stabil, effektiv, korrekt og fremtidssikret opga-veløsning i SKATDet overordnede ansvar for, at SKAT opfylder de mål, der er opstillet forSKAT i finansloven og heraf afledte kontrakter og aftaler med Skattemi-nisteriets departementDirektøren varetager endvidere opgaven som Danmarks repræsentant iinternationale skattefaglige sammenhænge. Deltagelse i forskellige foraaftales med Skatteministeriets departement

Referencelinjer mv.

Direktøren for SKAT har personaleansvar for direktørerne i SKAT. HerunderBorger- og retssikkerhedschefen samt ankechefen.Direktøren er den øverste leder af SKAT og leder SKATs direktion.Direktøren er formand for Hovedsamarbejdsudvalget i SKAT.Direktøren for SKAT refererer til Skatteministeriets departementschef i allesammenhænge. Det gælder dog ikke den konkrete sagsbehandling i SKAT ogdermed afgørelser i forhold til borgere og virksomheder.Direktører – fælles profilDette afsnit beskriver de fælles krav og forventninger til alle direktører. Den fæl-les profil suppleres med de specifikke krav og forventninger, der knytter sig tilden enkelte direktørs særlige, faglige forretningsområde.Udviklingsrelaterede opgaver

••

•

•

Direktørerne har gennem deltagelse i SKATs direktion ansvar for denstrategiske udvikling af den samlede organisation og opgaveporteføljeDirektørerne har et tværgående ansvar for at opbygge, optimere og effek-tivisere opgaver og processer, samt for at implementere SKATs visioner,strategier og politikkerDirektørerne har ansvaret for at udvikle og sikre et godt internationaltsamarbejde - i praksis varetager direktørerne opgaven på eget forret-ningsområdeDirektørerne har ansvar for at gennemføre effektiviseringstiltag på egetforretningsområde

Side 2/11

Bilag 2

Driftsorienterede opgaver

•

•

•

Direktørerne har gennem deltagelse i SKATs direktion ansvaret for densamlede produktionsstyring og prioritering samt ressourceallokering påtværs af forretningsområderne, samt det overordnede økonomiske ogstrategiske ansvar for personale, økonomi og planlægningDirektørerne er ansvarlige for at håndtere kompetencematch og den over-ordnede kompetenceudvikling af medarbejderne og personaleledere ogden direkte kompetenceudvikling af underdirektørerneDirektørerne har ansvaret for kontakten til erhvervslivet, samarbejdspart-nere/øvrige offentlige institutioner, borgere og pressen. Det er helt afgø-rende for SKATs legitimitet, at SKAT altid tilstræber høje standardermed vægt på ordentlighed og korrekthed. I praksis varetager direktørerneopgaven inden for eget forretningsområde

Direktør for KundeserviceFagligt ansvarsområde

Ansvarsområdet for direktøren for Kundeservice omfatter:•Ansvaret for SKATs vejlednings- og afregningsprocesser i forhold tilborgere og virksomheder•Ansvaret for SKATs kundekontakt•Ansvaret for udvikling og vedligeholdelse af vejlednings- og markedsfø-ringsindsatsen over for borgere og virksomheder (SKAT.dk m.m)•Ansvaret for udvikling og anvendelse af kanalstrategi•Ansvaret for korrekt regelanvendelse i SKAT•Ansvaret for sagsbehandlingen i KundeserviceReferencelinjer mv.

Direktøren for Kundeservice har personaleansvar for underdirektørerne i Kunde-service – herunder underdirektøren for Jura.Direktøren for Kundeservice er medlem af SKATs direktion og har ansvaret for,at direktionens beslutninger gennemføres inden for sit eget forretningsområde.Direktøren for Kundeservice refererer til direktøren for SKAT.Direktør for IndsatsFagligt ansvarsområde

Ansvarsområdet for direktøren for Indsats omfatter:•Ansvaret for produktionen på indsatsområdet•Ansvaret for SKATs processer på Indsatsområdet

Side 3/11

Bilag 2

•••••

Ansvaret for analyse, planlægning, udførelse og opfølgning på indsats-områdetAnsvaret for at skattegab, fejltyper og skatteyderadfærd kortlægges for atsikre en effektiv indsatsAnsvaret for at indsatsen tilrettelægges med udgangspunkt i effekt påskattegabet og med retssikkerhed i højsædetAnsvaret for sagsbehandlingen i IndsatsAnsvaret for udvikling og anvendelse af analyser, processer, værktøjer,segmenteringsmodeller og segmentstrategier

Referencelinjer mv.

Direktøren for Indsats har personaleansvar for underdirektørerne i Indsats.Direktøren for Indsats er medlem af SKATs direktion og har ansvaret for, at di-rektionens beslutninger gennemføres inden for sit eget forretningsområde.Direktøren for Indsats refererer til direktøren for SKAT.Direktør for InddrivelseFagligt ansvarsområde

Ansvarsområdet for direktøren for Inddrivelse omfatter:•Ansvaret for SKATs opgave med at inddrive restancer for det offentlige•Ansvaret for SKATs processer på inddrivelsesområdet•Ansvaret for sagsbehandlingen i Inddrivelse•Ansvaret for analyse, planlægning, udførelse og opfølgning på inddrivel-sesområdet•Ansvaret for SKATs tværoffentlige samarbejde på inddrivelsesområdet•Ansvaret for udvikling og anvendelse af analyser, processer, værktøjer,modeller og strategier på inddrivelsesområdet•Ansvaret for at data- og pengestrømme mellem borgere/virksomheder ogstaten fungerer effektivt og servicemindede, samt at data- og bogholderi-opgaver på produktionsområdet effektiviseres og optimeres•Ansvaret for § 38 regnskabet

Referencelinjer mv.

Direktøren for Inddrivelse har personaleansvar for underdirektørerne i Inddrivel-se.Direktøren for Inddrivelse er medlem af SKATs direktion og har ansvaret for, atdirektionens beslutninger gennemføres inden for sit eget forretningsområde.Direktøren for Inddrivelse refererer til direktøren for SKAT.

Side 4/11

Bilag 2

Direktør for ITFagligt ansvarsområde

Ansvarsområdet for direktøren for IT omfatter:•Ansvaret for IT-opgaven i Skatteministeriets koncern løses i samspil medforretningen. Ansvaret gælder både i forhold til udvikling- og driftsopga-ver•Ansvaret for at sikre en sammenhængende styring af it-udvikling og it-drift og vedligeholdelse set i forhold til de forretningsmæssige behov, in-denfor gældende budgetrammer•Ansvaret for et effektivt samarbejde med interne, såvel som eksterne be-stillere. Herunder samspillet mellem it, forretning og leverandører omudviklingsopgaver•Ansvaret for strategisk og konkret udviklingssamarbejde på it-områdetmed andre myndigheder•Ansvaret for sagsbehandlingen i IT

Referencelinjer mv.

Direktøren for IT har personaleansvar for underdirektørerne i IT-udvikling og –drift. Direktøren kan undtagelsesvis også have personaleansvar for kontor-chef(er) med særlige opgaver og ansvar.Direktøren for IT er medlem af SKATs direktion og har ansvaret for, at direktio-nens beslutninger gennemføres inden for sit eget forretningsområde.Direktøren for IT refererer til direktøren for SKAT.Direktør for ØkonomiFagligt ansvarsområde

Ansvarsområdet for direktøren for Økonomi omfatter:•Ansvaret for, at SKATs interne økonomistyring lever op til kravene foren stor offentlig myndighed og er i overensstemmelse med Finansmini-steriets vejledning på området. Det er således direktørens ansvar at fast-holde en løbende opfølgning på dokumentation af sammenhæng mellemaktivitet, omkostninger og effekt i SKAT•Ansvaret for implementering af forudsatte besparelser og ansvaret for, atder vedvarende holdes fokus på effektivitet og overordnet ressourceprio-ritering•Ansvaret for SKATs arbejde med den overordnede forretningsstrategi ogorganisationsudvikling

Side 5/11

Bilag 2

••

Ansvaret for intern administration (Koncernservice)Ansvaret for sagsbehandlingen i Økonomi

Referencelinjer mv.

Direktøren for Økonomi har personaleansvar for underdirektørerne i Økonomi.Direktøren for Økonomi er medlem af SKATs direktion og har ansvaret for, atdirektionens beslutninger gennemføres inden for sit eget forretningsområde.Direktøren for Økonomi refererer til direktøren for SKAT.Direktør for HR og StabFagligt ansvarsområde

Ansvarsområdet for direktøren for HR og Stab omfatter:•Ansvaret for HR-opgaven i Skatteministeriets koncern. Løsning af HR-opgaven i SKAT skal understøtte, at ansatte i SKAT optræder ordentligtog korrekt•Ansvaret for direktionsbetjeningen i SKAT•Ansvaret for den interne kommunikation i SKAT•Ansvaret for pressehåndteringen i SKAT•Ansvaret for sagsbehandlingen i HR og StabReferencelinjer mv.

Direktøren for HR og Stab har personaleansvar for underdirektøren for HR ogkontorcheferne for direktionssekretariatet og Intern Kommunikation og Presse.Direktøren for HR og Stab er medlem af SKATs direktion og har ansvaret for, atdirektionens beslutninger gennemføres inden for sit eget forretningsområde.Direktøren for HR og Stab refererer til direktøren for SKAT.UnderdirektørUnderdirektørernes opgavevaretagelse foregår i samspil med direktøren.Underdirektørerne skal understøtte direktørerne i arbejdet med SKATs samledeproduktionsstyring, prioritering og ressourceallokering på tværs af forretnings-områderne.Underdirektørerne skal bistå direktørerne i det tværgående arbejde med at op-bygge, optimere og effektivisere SKATs opgaver og processer. Underdirektører-ne skal altså sikre et konstruktivt samarbejde på tværs af forretningsområderne –både hvad angår driftsorienterede- og udviklingsorientrede opgaver. Underdirek-

Side 6/11

Bilag 2

tørerne er ansvarlige for forskellige faglige afdelinger, men har følgende opgavertil fælles:Driftsorienterede opgaver

•

•

•

•

Har det direkte ansvar for den daglige drift, herunder prioritering ogstyring inden for underdirektørens afdeling under særlig hensyntagentil forretningsområdets samlede personale, økonomi og produktionsamt planlægningSkal sikre, at der i dialog med lederne inden for afdelingen opstilleskonkrete mål for afdelingens enheder på basis af indikatorer for pro-duktivitet og kvalitet, samt at der udvikles en kultur hos ledere ogmedarbejdere for anvendelse af mål og indikatorer, som understøtterden daglige drift og afdelingens generelle målHar medansvar for ressourceallokering på tværs af enhederne indenfor forretningsområdet med henblik på optimal udnyttelse af ressour-cerneSkal bistå direktøren i det daglige ansvar for kontakten til erhvervsli-vet, borgerne og pressen vedrørende underdirektørens faglige områ-der. Underdirektøren bistår med at sikre, at SKAT i enhver sammen-hæng optræder ordentligt og korrekt

Udviklingsrelaterede opgaver

••

•

•

Er ansvarlig for opfyldelse af opsatte mål, samt løbende effektivise-ring af drift og processer inden for egen afdelingSkal via stærke strategiske, forandrings- og kulturbærende evner sik-re, at de massive effektiviseringer og opgaveomlægninger kommersikkert i husEr ansvarlig for at afdække fremtidige kompetencebehov og sikre denkonkrete kompetenceudvikling af ledere og medarbejdere inden foregen afdeling, herunder at lederne inden for eget ansvarsområde harde nødvendige færdigheder, prioriteringer og arbejdsværdier til at ud-øve effektiv ledelseSkal bidrage til den strategiske udvikling og fastsættelse af mål forhele forretningsområdet samt omsætte den overordnede strategi tilstrategier, politikker og konkrete mål inden for underdirektørens egenafdeling

Referencelinjer m.v.

Underdirektøren har personaleansvar for kontorchefer, projektchefer og funkti-onsledere inden for egen afdeling.

Side 7/11

Bilag 2

Underdirektøren er medlem af forretningsområdets ledelse og har ansvaret for, atdirektionsbeslutninger gennemføres inden for egen afdeling.Underdirektøren referer til direktøren for forretningsområdet i alle forhold.KontorchefFagligt ansvarsområde

Kontorchefen har udover det daglige ansvar også ansvaret for løsning af strategi-ske opgaver samt udviklingsopgaver. Ansvarsområdet er komplekst.Nedenfor præciseres de områder, som kontorchefen er ansvarlig for:•Har det daglige ansvar for personale, økonomi og udvikling samt plan-lægning, prioritering og styring i eget kontor. Herunder hører således atsørge for medarbejdernes kompetenceudvikling og sikre effekt af kompe-tenceudviklingen•Skal i samspil med underdirektøren/direktøren udvikle initiativer, såsomstrategier, politikker og metoder, som styrker sammenhæng og koordine-ring af det strategiske/politiske niveau og driftsopgaverne•Skal yde faglig støtte inden for eget fagområde og proaktivt understøttehelhedsforståelse gennem bidrag til udvikling af de øvrige fagområder iSKAT•Skal sikre, at relevante interne/eksterne interessenter (nationa-le/internationale) involveres i udvikling af eget fagområde•Skal sikre, at der udøves faglig, strategisk og koordinerende ledelse, her-under bidrag til fastsættelse af mål for drift og udvikling på fagområdetpå tværs af organisationen•Skal sikre, at der praktiseres tværgående landsdækkende koordinering•Skal bidrage til at skabe det bedst mulige beslutningsgrundlag for, atSKAT kan have en effektiv opgaveløsning og en sund økonomi, samt forat SKAT kan bidrage til den fortsatte udvikling og effektivisering af skat-teministeriets koncern•Skal medvirke til at implementere SKATs visioner, strategier og politik-ker inden for eget område•Skal bistå direktør/underdirektør i den daglige kontakt til erhvervslivet,borgerne og pressen inden for eget fagområde og dermed bistå med atsikre, at SKAT i enhver sammenhæng optræder ordentligt og korrektReferencelinjer mv.

Kontorchefen refererer i alle forhold til underdirektøren for fagområdet.Undtaget er dog kontorcheferne for Direktionssekretariatet og Intern Kommuni-kation og Presse i forretningsområdet HR og Stab og kontorchef(er) med særlige

Side 8/11

Bilag 2

opgaver og ansvar i forretningsområdet IT. Her referer kontorcheferne direkte tildirektøren for henholdsvis HR og Stab og IT.Kontorchef med rollen som ledelse af et fagområde, samt tilhørende funktionsle-dereFagligt ansvarsområde

I forbindelse med den ny organisationsstruktur etableres landsdækkende enheder,som har en størrelse, hvor der er behov for aflastning af underdirektøren i for-hold til ledelse af mange funktionsledere. I disse situationer kan kontorchefervære koordinerende i forhold til et fagområde og en gruppe af funktionsledere.Kontorcheferne vil have en almindelig kontorchefstilling og skal derfor opfyldebetingelserne for denne stillingsprofil. Herudover skal de være fleksible i forholdtil at skulle skifte til at varetage en anden kontorchefstilling. Kontorcheferne vil ialle tilfælde være ledere af et kontor, dvs. også i den situation, hvor der er funk-tionsledere, som refererer til pågældende. Dette skal ses i sammenhæng med, atder er tale om en midlertidig rolle i en overgangsfase indtil de planlagte effekti-viseringer er gennemført.På samme måde som en traditionel kontorchef refereres der i alle forhold tilunderdirektøren for fagområdet.ProjektchefStillingen som projektchef anvendes i forretningsområderne Indsats og IT.Generelle opgaver og ansvar

Projektchefen er ansvarlig for ét eller flere projekter efter projektmodellen. Enprojektchef kan være ansvarlig for koordinering af særlige landsdækkende pro-jekter.Projektchefen skal i overensstemmelse med projektmodellen:•Aktivt styre projekter gennem deres faser: Analyse, produktudvikling ogimplementering•Sætte projekterne i drift og sikre, at de gennemføres inden for afsat tid ogøkonomi, samt opnår fastsatte mål og succeskriterier, således at de øn-skede effekter opnåsProjektchefen har ansvaret for:•At skabe et resultatorienteret og velfungerende team inden for projektetsrammer, herunder at projektet har de relevante personer med fornødenbaggrund og kompetencer

Side 9/11

Bilag 2

•

•

At udpege projektets interessenter, herunder potentielle konkurrenterog/eller samarbejdspartnere, f.eks. andre offentlige myndigheder og pri-vate virksomhederAt involvere de relevante interessenter i forandringer og nye ideer i pro-jektet

Projektchefen forestår den daglige personaleledelse og har ansvar for evt. øko-nomi og for projektstyring af projektet/-erne.Projektchefen refererer fagligt – i forhold til projektindhold og leverancer – tilprojektejer eller underdirektør. Ledelsesmæssigt refererer projektlederen til denrelevante underdirektør. Projektchefen er med til at sikre, at SKAT optræder or-dentligt og korrekt i enhver sammenhæng.

Specifikke opgaver

Projekterne i IT er ofte afhængige af eksterne leverandører. Projekternes faser iIT er derfor: Analyse, specificering, udbud, produktudvikling og implemente-ring.Der udover er projektchefen ansvarlig for:•At målrette projektets leverance til interessenterne, så de imødekommerbehov, begrænsninger og letter arbejdsgange i kundens hverdag både iforhold til SKAT og målgruppens øvrige omverden•At forhandlinger, forretningstransaktioner og leverandørkontrakter er in-denfor de fastsatte rammer

FunktionslederFagligt ansvarsområde

Funktionslederens ansvarsområde er af driftsmæssig karakter.Nedenfor præciseres de områder, som funktionslederen er ansvarlig for:•Har det daglige ansvar for personale, økonomi og udvikling samt plan-lægning, prioritering og styring i egen enhed. Herunder hører således atsørge for medarbejdernes kompetenceudvikling og sikre effekt af kompe-tenceudviklingenSkal understøtte den strategiske udvikling og målfastsættelse inden forenhedens område og bidrage til at skabe sammenhæng mellem overord-nede strategier og produktionens behovSkal omsætte strategier, politikker og mål til egen enhed

•

•

Side 10/11

Bilag 2

•••••

Skal nå de opstillede mål for enhedenSkal sikre optimal udnyttelse af ressourcer inden for egen enhedSkal sikre fokus på og bidrage til stadig effektivisering af opgaver ogprocesser i egen enhedSkal understøtte helhedsforståelse ved at tænke og arbejde tværgåendeSkal bistå direktør/underdirektør i den daglige kontakt til erhvervslivet,borgerne og pressen i forhold til sager inden for egen enhed, og dermedbistå med at sikre, at SKAT i enhver sammenhæng optræder ordentligt ogkorrekt

Referencelinjer mv.

Funktionslederen refererer som udgangspunkt i alle forhold til underdirektørenfor fag-/ansvarsområdet.I forbindelse med den ny organisationsstruktur etableres dog landsdækkendeafdelinger, hvor der pga. af størrelse er behov for at oprette midlertidige konto-rer, hvor kontorchefen aflaster underdirektøren i forhold til ledelse af funktions-ledere. Der kan også være tale om kontorchefer, der har særlige, koordinerendeopgaver og ansvar.Det aftales i hvert enkelt tilfælde, om funktionsledere referer både fagligt og per-sonalemæssigt til kontorchefen, eller om funktionslederne refererer fagligt tilkontorchefen og personalemæssigt til underdirektøren.

Side 11/11

Bilag 3

Bilag 3

NotatBorger- og retssikkerhedsche-fens sekretariat26. juni 2013J.nr. 13- 0114259

Borger- og retssikkerhedschefenSkatteministeriets retssikkerhedsvision lyder: "Vi tænker retssikkerhed ind i alt,hvad vi laver. Vi behandler alle lige og fair - og det opleves sådan".Retssikkerhed betyder for Skatteministeriet:•At skatter og afgifter bliver opkrævet i overensstemmelse med de gæl-dende skatteprocessuelle regler (overholdelse af frister, krav om begrun-delse osv.)•At afgørelser bliver truffet så hurtigt som muligt•At den enkelte borger og virksomhed har oplevelsen af, at den konkreteafgørelse om skatter eller afgifter rettet mod den enkelte opfylder de juri-diske krav•At alle borgere og virksomheder bliver behandlet på en ensartet måde•At alle betaler de skatter og afgifter, som er fastsat i lovgivningen.Skatteministeriets håndtering af retssikkerhedsbegrebet skal således sikre, at dejuridiske regler er fulgt, at de er fulgt på en ensartet måde overfor alle, og at derer tillid til dette. På en og samme tid skal der være retssikkerhed overfor den en-kelte (den individuelle retssikkerhed) og overfor alle (den kollektive retssikker-hed).Om Borger- og retssikkerhedschefenI sommeren 2006 fik Skatteministeriet en Retssikkerhedschef.Ved den nye organisering af SKAT i 2013 fik Retssikkerhedschefen tilført yder-ligere opgaver og skiftede titel til Borger- og retssikkerhedschef. Borger- og rets-sikkerhedschefen skal være med til at forankre og udbrede kendskabet til retssik-kerhed som et bærende værdigrundlag i Skatteministeriets arbejde.Borger- og retssikkerhedschefens opgave er blandt andet at sætte og fastholdefokus på retssikkerhed i skattesystemet, så skatteyderne oplever en ensartet ogretfærdig behandling.Borger- og retssikkerhedschefen:•fungerer selvstændigt og uafhængigt af hele koncernen•kan iværksætte undersøgelser•vurderer selv, hvilke sager, der skal undersøges

Side 1/6

Bilag 3

••

kan foreslå og gennemføre initiativer, der sætter fokus på retssikkerhedeni skattesystemetkan henstille til ændringer i SKATs procedurer og arbejdsgange

Yderligere har Borger- og retssikkerhedschefen, siden 1. april 2013 haft opgaveri relation til behandling af indsigelser over SKATs behandling af spørgsmål, somikke er afgørelser.Borger- og retssikkerhedschefen:•er 2. instans for behandling af sådanne indsigelser•følger kvartalsvis op på indsigelser og svar herpå i 1. instans og drøfterstatus med direktøren for SKAT. Det sker med henblik på at sikre denfornødne kvalitet, herunder ensartethed, i behandlingen af indsigelserne i1. instans•afgiver en årlig beretning om behandlingen af indsigelser. Beretningenbliver offentliggjortBorger- og retssikkerhedschefens tilgang til funktionens virkeHvert år modtager funktionen en række henvendelser fra borgere, virksomhederog rådgivere. Her er det meget vigtigt at få synliggjort, at Borger- og retssikker-hedschefen ikke på nogen måde kan gå ind og behandle materielle skattespørgs-mål, idet udgangspunktet for mange af disse henvendelser er, at Borger- og rets-sikkerhedschefen anmodes om at ændre afgørelser truffet af SKAT, ankenævne-ne og Landsskatteretten og ind i mellem også domstolsafgørelser.Borger- og retssikkerhedschefens opgave er på baggrund af sådanne konkretehenvendelser at vurdere, om der er brug for fremadrettet at gå i konstruktiv dia-log med SKAT og Departementet om forslag, der vil kunne rette op på eventuel-le uhensigtsmæssigheder i lovgivning, administrative juridiske forskrifter, ar-bejdsprocesser mv. alt ud fra en retssikkerhedsmæssig vurdering.Borger- og retssikkerhedschefen finder det meget vigtigt løbende at have en tætdialog med SKATs medarbejdere om retssikkerhedsvisionen. Udmøntningen afvisionen i forhold til borgere, virksomheder, rådgivere i praksis forudsætter, atalle SKATs medarbejdere i deres daglige virke skal være bevidste om denne. Deter jo SKATs medarbejdere, som gennem deres direkte kontakt med borgere,virksomheder og rådgivere udmønter visionen.Borger- og retssikkerhedschefen finder det meget vigtigt at kunne initiere under-søgelser vedrørende sikring af ensartethed og juridisk korrekthed i behandling afborgere og virksomheder, hvad enten sådanne undersøgelser omfatter anvendel-sen af de materielle regler eller de processuelle regler, herunder arbejdsgange ogprocesser.Kvaliteten og ensartetheden af eksempelvis SKATs afgørelser bør ikke alenevurderes ud fra klage- og retssager, dvs. når borgere og virksomheder har indgi-vet klager over SKATs afgørelser.

Side 2/6

Bilag 3

Borger- og retssikkerhedschefen finder også, at det er en vigtig opgave for funk-tionen at initiere projekter – egen drift undersøgelser – hvor evaluering ogbenchmarking er væsentlige aktiviteter. Disse egen drift-undersøgelser er blevetmeget positivt modtaget af SKAT, og de har været, og skal også i fremtiden til-rettelægges og gennemføres i tæt samarbejde med de medarbejdere, som har dekonkrete opgaver, som undersøgelsen behandler, således at der via undersøgel-serne kan komme fremadrettede anbefalinger og forslag, som medarbejdere ogledere i SKAT føler ejerskab for.Eksempler på Borger- og retssikkerhedschefens redegørelserSom eksempler på emner Borger- og retssikkerhedschefen har udarbejdet rede-gørelser om kan fra de senere år nævnes:2011•••2012•••2013•

Evaluering af SKATs behandling af indsigelser over sagsbehandlingenmv.Klage- og retssagsstatistik 2010Kompetenceflader i og omkring restanceinddrivelsen

Retssikkerhedschefens redegørelse om Skatteministeriets aktiviteter i re-lation til unge og skatKlage- og retssagsstatistik for 2011Redegørelse om skattekontrollovens ansvarsregler

Retssikkerhedschefens redegørelse om landsdækkende indsatsprojekter iSKAT

Disse redegørelser findes på Borger- og retssikkerhedschefens hjemmeside.Henvendelser til Borger- og retssikkerhedschefenSom oven for nævnt kan alle rette henvendelse til Borger- og retssikkerhedsche-fens sekretariat, og siden etableringen af denne funktion den 1. april 2013 kanhenvendelsernes behandling beskrives således:Borger- og retssikkerhedschefen er ikke en yderligere formel klageinstans medhensyn til skatte- og afgiftsmæssige spørgsmål og kan derfor ikke træffe afgørel-ser om sådanne spørgsmål. Såfremt en henvendelse er en klage over en afgørelsetruffet af SKAT, Skatterådet, ankenævnene eller Landsskatteretten, opfordresborgeren derfor til at følge den klagevejledning, der er givet i afgørelsen.Såfremt en henvendelse er en indsigelse over SKATs sagsbehandling mv., somikke har betydning for en afgørelses gyldighed, har SKAT fastsat regler for,hvorledes sådanne indsigelser skal behandles i SKM2013.211.SKAT - "Ret-ningslinjer for behandling af indsigelser over SKATs m.fl.s behandling afspørgsmål, som ikke er afgørelser". Borger- og retssikkerhedschefen oversendersådanne henvendelser til SKATs landsdækkende visiteringsfunktion i overens-

Side 3/6

Bilag 3

stemmelse med retningslinjerne. 2. instans behandlingen af indsigelser overSKATs sagsbehandling mv. varetages af Borger- og retssikkerhedschefen.Såfremt en henvendelse hverken er en klage over en materiel afgørelse eller enindsigelseshenvendelse fremsender Borger- og retssikkerhedschefen henvendel-sen til det rette forretningsområde i SKAT og beder dette om at behandle hen-vendelsen. Samtidig anmodes der om at blive orienteret om henvendelsens be-handling. Der kan eksempelvis være tale om generel meget lang ventetid vedSKATs telefoner, utilfredshed med formuleringer mv. i SKATs vejledninger.Sådanne sendes til den ansvarlige direktør for området.Borger- og retssikkerhedschefen kan også på baggrund af henvendelser fra bor-gere, virksomheder, rådgivere eller medarbejdere i SKAT iværksætte de oven fornævnte uafhængige egen drift-undersøgelser af regelgrundlaget for SKATs virkeog af procedurer og arbejdsgange i SKAT. På grundlag heraf kan Borger- ogretssikkerhedschefen henstille til ændringer af regler, procedurer og arbejdsgan-ge.Borger og retssikkerhedschefens årlige arbejdsplanBorger- og retssikkerhedschefen udarbejder en arbejdsplan / handleplan. Ar-bejdsplanen / handleplanen indeholder de emner eller elementer, som Borger- ogretssikkerhedschefen har særlig fokus på, den udtrykker dog ikke udtømmendeBorger- og retssikkerhedschefens aktiviteter i det enkelte år.Af Borger- og retssikkerhedschefens arbejdsplan for 2013 fremgår bl.a følgende:Aktiviteter tilknyttet SKATs produktionsplan 2013•BilerIfølge Produktionsplanen er der tale om 3 projekter, der omhandler regi-streringsafgift på køretøjer og flytning af avancer på disse.Kundeserviceprojekter vedr. borgereI Produktionsplanen er der omtalt mere end 20 projekter på området, ogBorger- og retssikkerhedschefen vil især følge de projekter, der indebæ-rer en vurdering af samspillet mellem SKATs vejledningsforpligtelseover for borgerne og digitaliseringen på området. Især vil udviklingenmht. låsning af felter på årsopgørelsen og karantænesættelse af borgere iTastSelv blive fulgt.Sort arbejde/sort økonomiMed virkning fra den 1. april 2013 er der etableret en ny afdeling for sortøkonomi og social dumping, hvis formål er, at der skal sættes ind overfordem, der opererer inden for den sorte økonomi, og der skal være særligtfokus på social dumping og socialt bedrageri.Borger- og retssikkerhedschefen vil følge opbygningen af denne nye af-deling tæt, og dette vil bl.a. ske ved at følge en række af de projekter,som nu er forankret i afdelingen. Borger- og retssikkerhedschefen vil og-

•

•

Side 4/6

Bilag 3

så følge den nye afdelings samarbejde med pressen, andre myndighedermv.•InddrivelseBorger- og retssikkerhedschefen har valgt at have fokus på opbygningenaf den nye afdeling ”Fogeder”. Det er Borger- og retssikkerhedschefensopfattelse, at arbejdet som foged i SKAT kræver en meget omfattendeviden om en række juridiske problemstillinger, ikke alene inden for detoffentligretlige område, men også inden for de civilretlige og retspleje-mæssige områder. Etableringen af denne nye afdeling ses som en retssik-kerhedsmæssig styrkelse, idet der herved gives mulighed for at samle despecielle kompetencer, som området kræver.Borger- og retssikkerhedschefen vil derfor, i tæt dialog med afdelingen,følge opbygningen af denne.

Andre aktiviteter•Samarbejde med Jura i SKATDer er i forbindelse med omstruktureringen af SKAT etableret en enhedJura i SKAT. Borger- og retssikkerhedschefen og Jura er enige om, at deter meget vigtigt, at der etableres et tæt samarbejde mellem enhederne.Det er aftalt, at begge parter har fokus på at sikre en løbende dialog omjuridiske problemstillinger, ligesom det er et fælles fokus på at sikre, aterfaringer fra arbejdet med de juridiske problemstillinger nyttiggøres ogudbredes i SKAT. Det kan ske via redegørelser, der forelægges SKATsdirektion og andre relevante aktører, samt ved udfærdigelse af styresigna-ler, SKM-meddelelser, interne meddelelser osv., afhængig af problemstil-lingens karakter.Årlige redegørelserDen årlige klage- og retssagsstatistik og redegørelse for behandlingen afindsigelsessager efter etableringen af Borger- og retssikkerhedschefensfunktion, jf. SKM2013.211.SKAT.

•

Yderligere aktiviteterBorger- og retssikkerhedschefen tager initiativ til, at der afholdes workshopsvedr. juridiske problemstillinger, som har betydning for SKATs virke. Der vilisær være tale om workshops inden for det processuelle område.Desuden varetager Borger- og retssikkerhedschefen løbende følgende opgaver:•Afgiver høringssvar vedr. lovforslag og bekendtgørelsesudkast•Kommenterer styresignaler og juridisk vejledning mv.•Efter anmodning fra direktøren for SKAT foretages undersøgelser og af-gives redegørelser om konkrete juridiske og retssikkerhedsmæssige pro-blemstillinger. Aktuelt er følgende under udarbejdelse: Redegørelse omSKATs retningslinjer ved sagsbehandling af kontrolsager•Deltager i arbejdsgrupper eller møder vedr. konkrete faglige problemstil-linger, både vedrørende processer og juridiske emner

Side 5/6

Bilag 3

•

Endelig modtages der årligt en række henvendelser vedr. konkrete juridi-ske problemstillinger, som Borger- og retssikkerhedschefen forsøger atvære behjælpelig med løsningen af. Både ved egen involvering eller vedhenvisning til de rette kompetencer i SKAT

Hele arbejdsplanen for 2013 kan findes på Borger- og retssikkerhedschefenshjemmeside.

Side 6/6

Bilag 4

Bilag 4

NotatDirektionen i SKAT26. juni 2013J.nr. 13- 0114259

Beskrivelse af SKATs juridiske afdelingIndledningDen nye afdeling i SKAT, der betegnes Jura, er SKATs juridiske ansvarlige fag-afdeling for al lovfortolkning. Jura er via sin rolle og opgaver styrende for regel-anvendelsen i SKAT. Det sker gennem rådgivning, vejledning og konkrete juri-diske vurderinger.Jura bidrager til lovgivningsprocessen gennem et tæt fagligt samarbejde medSkatteministeriets departement og sikrer, at ny lovgivning fortolkes og imple-menteres i hele SKATs organisation.Der igangsættes forskellige initiativer og opgaver i samarbejde med produkti-onsområderne, som skal danne grundlag for en ensartet og korrekt fortolkning aflovgivningen på alle områder. Samtidig er Juras medarbejdere aktive deltagere ialle faglige fora og indgår som faglige garanter i relevante indsatsprojekter.Juras rolleJura varetager opgaver vedrørende fortolkning og videreformidling af lovgivnin-gen indenfor SKATs forretningsområder - Kundeservice, Indsats og Inddrivelse.Jura overvåger praksis indenfor SKATs forretningsområder, og Jura har genereltansvaret for korrekt regelanvendelse samt en ensartet praksis i SKAT, og Jurasudmelding om lovfortolkning på et givet område skal følges af SKATs medar-bejdere, uanset om udmeldingen sker i et notat, et styresignal eller i Den Juridi-ske Vejledning. De to sidstnævnte informationstyper har cirkulærestatus og an-vendes, når der er behov for også at orientere udenfor SKAT. Forretningsområ-derne rådfører sig med Jura i tvivlstilfælde, når sagens karakter og betydningtilsiger det, og de skal følge de råd og anvisninger om lovfortolkning, som Juragiver.Jura er det koordinerende led mellem Departementet og SKAT for så vidt angårlovgivning. Jura bistår efter behov Departementet med lovgivningsopgaven ogvaretager al juridisk formidling og fortolkning af lovgivning

Side 1/5

Bilag 4

Jura bidrager til

••••

at sikre sammenhængen fra lovfortolkningen til Den Juridiske Vejledningog sagsbehandlingenat tilvejebringe et grundlag for tværgående samarbejde og videndelingat materielle og andre juridiske løsninger har fokus på service og sætterkunden i centrumat der er tillid til skattemyndighederne, herunder at SKATs afgørelser erkorrekte, og at sagsbehandlingen foregår på en saglig og ordentlig måde

Mål mv.

Jura fokuserer på at sikre korrekt regelanvendelse, effektivitet og ensartethed, derøger retssikkerheden. Effektivitet er et element, der indgår i alle led i SKATsadministration. Jura medvirker til at sikre overensstemmelse mellem administra-tiv effektivitet, god og sammenhængende service og gældende ret.Jura har kontakten til Kammeradvokaten i konkrete sager og ved anden juridiskbistand. Jura sikrer – som SKATs juridiske ansvarlige – at der er maksimal ud-nyttelse og deling af den viden, som Kammeradvokaten tilfører SKAT. Jura fore-tager en helhedsvurdering af, hvor det er hensigtsmæssigt og korrekt at inddrageKammeradvokaten i sagsbehandlingen.OpgaverJura beskæftiger sig med følgende opgaver:Generelle opgaver

•••••••••1

Generel lovfortolkningInformation om lovområdet (styresignaler, juridiske vejledninger og in-struktioner)Sparringspartner for andre afdelinger og forretningsområder i SKATUnderstøtte videndelingen i SKAT på de juridiske områderOvervågning af administrationen og regelanvendelsenKvalitetssikring af borger- og virksomhedsvendte pjecerHåndtering af særlige sager (retssager, herunder præjudicielle sager, trak-tatkrænkelsessager, principielle LSR-sager og skatterådssager)1Varetagelse af den løbende dialog med eksterne samarbejdspartnere (isamarbejde med Departementet)Deltagelse i lovforberedende arbejde

Sker i samarbejde med Departementet og Kammeradvokaten, jf. SKM2012.756.SKAT

Side 2/5

Bilag 4

•

Tovholder for faglige netværk på alle områder.

Særlige opgaver

•••••••

Skatterådssekretariatsbetjening/koordineringKoordinerende funktion i forlængelse af projektet om Den Juridiske Vej-ledningIndslusningsfunktion og koordinering ift. principielle Landsskatteretssa-ger og domstolssagerSekretariatsbetjening af eksterne udvalgKoordinering af styresignaler mv.Koordinering i forhold til Juras bidrag til Indsatsprojekter (kontaktperso-ner og udvælgelse/planlægning af projekter)Koordinering ift. Retssikkerhedschefen

Ad Generelle opgaver

Generel lovfortolkningDen generelle lovfortolkning skal ses i sammenhæng med følgende opgaver:•Understøtte videndeling i SKAT på de juridiske områder•Drive de faglige netværk•Faglig kvalitetssikring af regelanvendelsenDer er pt. 17 faglige netværk til dækning af de faglige områder indenfor Jura. Defaglige netværk ledes af kontorcheferne, og deltagerne er medarbejdere fra Juraskontorer og medarbejdere fra forretningsområderne.Faglig kvalitetssikring af regelanvendelsen dækker over et bredt område. Det kanvære:•Konkrete sager fra forretningsområderne i SKAT, der ønskes drøftet medJura•Konkrete sager fra andre enheder i Skatteministeriet, der ønskes drøftetmed Jura•Principielle Landsskatteretssager•Domstolssager•Juras deltagelse i indsatsprojekterInformation om lovområderUdmeldinger om lovfortolkning sker via styresignaler, juridiske vejledninger oginstruktioner.

Side 3/5

Bilag 4

Styresignaler omfatter generelle lovfortolkningsspørgsmål og genoptagelsessa-ger.Den Juridiske Vejledning udgør omkring 10.000 sider (Ejendomsvurdering und-taget) og opdateres hvert halve år. Den Juridiske Vejledning har cirkulærestatus.Der udgives derudover meddelelser, vejledninger og lignende (nyhedsbreve) fraandre enheder i SKAT, der tillige har et juridisk indhold. Sådanne publikationerbliver kvalitetssikret i Jura. Heri indgår også kvalitetssikring af borger- og virk-somhedsvendte pjecer.Sparringspartner for de øvrige enheder i SKATDer er adgang til, at alle i SKAT kan drøfte juridiske spørgsmål med medarbej-derne i Jura for at kvalitetssikre deres juridiske afgørelser og vurderinger også iforhold til tilrettelæggelse af administrative processer. Jura står altid til rådighedfor en dialog om konkret tilgang til et sagsområde og er i øvrigt behjælpeligemed vejledning og rådgivning efter behov.

Deltagelse i lovforberedende arbejde.Det lovforberedende arbejde består i udtalelser og vurderinger til lovforslag pri-mært fra Skatteministeriets område og i visse tilfælde fra andre ministerier. Juraer indgangen til SKAT i disse sager og er den koordinerende enhed for heleSKAT på lovgivningsområdet. Jura kvalitetssikrer de forslag og bidrag, der evt.udarbejdes af andre, inden de oversendes til Departementet.Ad Særlige opgaver

Håndtering af særlige sagerHåndtering af særlige sager omfatter•Skatterådssager•Principielle landsskatteretssager•Retssager herunder præjudicielle sager og traktatkrænkelsessager.Jura forestår forberedelsen og deltagelsen i Skatterådets arbejde og den efterføl-gende offentliggørelse samt den øvrige videndeling om disse principielle afgø-relser.Jura håndterer de principielle landsskatteretssager og møder i Landsskatteretten idisse sager. En række af sagerne håndteres i samarbejde med Kammeradvokaten.

Side 4/5

Bilag 4

Retssager herunder præjudicielle sager og traktatkrænkelsessager håndteres isamarbejde med Departementet og Kammeradvokaten.Juras arbejde er desuden at overvåge, om der generelt administreres i overens-stemmelse med de særlige sager, og om der er tegn i regelanvendelsen, der pegerpå særlige problemer, hvis der for eksempel er særlig mange sager, eller der ta-bes særlig mange sager på et område.Der er retningslinjer for hvilke sager, der udvælges som særlig principielle sager.Det sker i samarbejde med forretningsområderne ligesom det aftales, hvordan detsikres, at forretningsområderne inddrages og høres i de pågældende sager.Andre sager, der også særligt behandles af Jura, er early warning, anmodningerom aktindsigt fra journalister, sager fra Folketingets ombudsmand, samt MutualAgreement Procedure-sager, der vedrører personskattesager, selskabsskattesager(der ikke omfatter TP) og indgåelse af aftaler af mere generel karakter med uden-landske skattemyndigheder.Forskellige administrative opgaverJura har generelt og i forbindelse med de forskellige opgaver nævnt ovenfor enrække visiteringsopgaver, styrings- og koordineringsopgaver vedrørende de eks-terne udvalg, almindelig planlægning og opfølgning på Juras opgaver samt of-fentliggørelse af juridisk information.

Side 5/5

Bilag 5

Bilag 5

NotatDirektionen i SKAT26. juni 2013J.nr. 13- 0114259

Den juridiske ramme for SKATs indsats og forløb i en kontrolsagDet fremgår af Grundlovens § 43, at ingen skat kan pålægges, forandres ellerophæves uden ved lov. Grundlovens § 43 medfører, at borgere og virksomhederskal betale den skat, de er forpligtet til efter gældende lovgivning – hverken mereeller mindre.Det er den helt overordnede ramme for SKATs indsats. Herudover er SKAT somoffentlig myndighed pligtig til at leve op til god forvaltningsskik, og de reglerder gælder for offentlige myndigheder som forvaltningsloven, offentlighedslo-ven, persondataloven og retssikkerhedsloven.Det rækker ud over rammerne for redegørelsen at beskrive forvaltningsregelsætog at beskrive vigtige principper for forvaltningen såsom lighedsprincippet, offi-cialprincippet og proportionalitetsprincippet, men det er klart, at SKATs sagsbe-handling på enhver vis skal leve op til de standarder, der stilles til offentligemyndigheder.Den Juridiske Vejledning, som SKAT udgiver, indeholder en fremstilling af ho-vedparten af de regler og praksis i tilknytning hertil, som gælder på Skattemini-steriets område. Vejledningen giver udtryk for SKATs opfattelse af gældendepraksis og har cirkulærestatus og er ordregivende for ansatte i SKAT.Lov om retssikkerhed ved forvaltningens anvendelse af tvangsindgreb og oplys-ningspligter har også betydning for SKATs indsatser. Loven fastlægger rammer-ne for, hvordan og hvornår offentlige myndigheder kan anvende tvangsindgrebog oplysningspligter i forbindelse med deres myndighedsudøvelse. De centralebestemmelser er kravet om varsling af tvangsindgreb i lovens § 5 og bestemmel-sen om selvinkriminering i § 10.Herudover har SKAT et intranet, hvortil alle ansatte i SKAT har adgang. På int-ranettet offentliggøres interne retningslinjer, og på intranettet er også en sagsbe-handlerportal, hvor de ansatte eksempelvis kan finde vejledninger. Hertil kom-mer, at i den organisatoriske opbygning af SKAT før 1. april 2013 med en skat-

Side 1/6

Bilag 5

tecenter- og regionsopbygning, var der yderligere materiale til støtte til de ansat-tes arbejde på det lokale intranet.Ud over de regler, som skal efterleves af offentlige myndigheder generelt, er derogså på skatteområdet en række særlige regler, der vedrører ikke mindst SKATsmuligheder for at gennemføre kontroller. SKATs hjemmel til at foretage kontrol-ler findes i skattekontrolloven og lov om retssikkerhed ved forvaltningens an-vendelse af tvangsindgreb og oplysningspligter. Tilsvarende hjemler til kontrolmv. er i momslovens kapitel 19 og i de enkelte afgiftslove.De centrale bestemmelser i skattekontrolloven vedrørende kontrol er skattekon-trollovens § 6, hvorefter en erhvervsdrivende har pligt til at indsende regnskabog andet materiale til brug ved ligningen. Hertil kommer skattekontrollovens §§1 og 4, som fastlægger selvangivelsespligten og formkrav og frister for selvangi-velse for fysiske og juridiske personer.Efter skattekontrollovens § 6 har SKAT beføjelse til at indkalde regnskaber ogandet materiale hos skatteyderne til brug for ligning/kontrol og at foretage engennemgang af regnskabsmateriale mv. hos virksomhederne.Afsnit 2 i skattekontrolloven omhandler endvidere også den situation, hvorSKAT i forbindelse med en kontrol indhenter oplysninger fra en tredjemand omen skatteyder. Det kan eksempelvis være indhentelse af oplysninger fra pengein-stitutter.Efter momslovens § 74 kan SKAT foretage eftersyn og indkalde regnskaber ogandet materiale fra momspligtige virksomheder, hvis det skønnes nødvendigt.Efter lovens § 75 skal leverandører, pengeinstitutter, advokater mfl. på begæringgive SKAT en række angivne oplysninger om deres forhold til momspligtigevirksomheder.På SKATs område er de generelle sagsbehandlingsregler gældende for offentligemyndigheder suppleret af skatteforvaltningslovens regler blandt andet om ansæt-telsesfrister, høring og sagsfremstilling. Hvis en ansættelsesændring medfører, atder eventuelt skal rejses en straffesag for overtrædelse af skattekontrollovensog/eller straffelovens regler, suppleres bestemmelserne endvidere af straffelo-vens og retsplejelovens regler.Forløbet i en kontrolsagEt sagsforløb i kontrolsager varierer afhængigt af sagens indhold, men der ernogle kendetegn, der er grundlæggende for en kontrolsag, hvor der ikke erspørgsmål om skattestrafferet. En kontrolsag kan startes ved, at SKAT besøgerskatteyderen, eller der på anden vis afholdes møde, eller i forbindelse med, atSKAT indhenter materiale til brug for en kontrol.

Side 2/6

Bilag 5

Kontrol efter moms-, skatte- og afgiftslovgivningen består som udgangspunkt idokumentkontrol, som aftales på forhånd, og hvor den almindelige 14 dagesvarsling finder sted.Når SKAT har undersøgt forholdet, vil SKAT enten lukke sagen, eller også vilSKAT foreslå ændringer i skatteansættelsen. Det kan både være ændringer, dermedfører en skattenedsættelse, hvis fx det kan konstateres, at der er glemt et fra-drag, men der vil i de fleste kontrolsager, der fører til ændringer, være tale omforslag til forhøjelse af skatteansættelsen.Dette sker ved, at der udarbejdes en agterskrivelse, som er et forslag til afgørelseog en sagsfremstilling, hvor der er anført de punkter, som SKAT har set på ogforeslår ændringer til. Forslaget til ændring skal begrundes. Ved at der skal givesen konkret begrundelse, har skatteyderen indsigt i, hvad det er, SKAT har lagt tilgrund for forslaget om ændring af skatteansættelsen.Agterskrivelse og sagsfremstilling sendes i høring hos skatteyderen, jf. skattefor-valtningslovens §§ 19 og 20.Høringen på baggrund af agterskrivelse og sagsfremstilling hos skatteyderen skalvære med til at sikre, at skatteansættelsen sker på det korrekte faktiske grundlagdvs., at SKAT har lagt de rigtige faktiske oplysninger til grund for afgørelsen.Høringen giver derved skatteyderen lejlighed til at forholde sig til SKATs forslagtil afgørelse inkl. begrundelse. Skatteyderen får dermed lejlighed til at imødegåagterskrivelsen, før der foreligger en endelig afgørelse.En afgørelse om skatteansættelse kan påklages i det almindelige klagesystem.Reglerne om klageadgang fremgår af afsnit III i skatteforvaltningsloven. SKAThar pligt til at give klagevejledning. Klagemulighed er helt centralt for skatte-ydernes retssikkerhed.I en skattesag, hvor der også er grundlag for en strafferetlig vurdering, er ud-gangspunktet, at skatteansættelsen skal opgøres endeligt først, dvs. samme pro-ces som i en almindelig kontrolsag, hvor der udsendes agterskrivelse og forslagtil sagsfremstilling. Som hovedregel kan en sag først vurderes strafferetligt heref-ter.Det er ansatte i SKATs Indsats og Kundeservice, som afgør, om der skal ske envurdering af eventuelt strafansvar. Når Indsats/Kundeservice har en sag, hvor demener, at der kan være tale om overtrædelse af ordensbestemmelserne eller engroft uagtsom/forsætlig overtrædelse af skatte- og afgiftslovgivningen, oversen-des sagen til afdelingen i Kundeservice for straffesager. Det er således ikke dem,der har kørt en sædvanlig kontrolsag, der foretager den strafferetlige vurdering.

Side 3/6

Bilag 5

Viser den strafferetlige vurdering i afdelingen Kundeservice for straffesager, atder er grundlag for at pålægge en straf, vil SKAT ved mindre forseelser kunneafgøre sagen med et bødeforelæg, hvis skatteyderen er enig heri. Hvis der eruenighed, overgives sagen til Politiet. Er der tale om grovere forseelser, hvor fxfrihedsstraf vil kunne komme på tale, skal sagen i alle tilfælde overgives til Poli-tiet.Der kan i konkrete sager være behov for at indhente yderligere oplysninger entenhos skatteyderen eller hos tredjemand, evt. ved ransagning. Der kan også væreforhold, der fører til overvejelser om at foretage arrest i den konkrete sag. Deskridt, SKAT tager i den enkelte sag, afhænger af forholdene i den konkrete sagog i samarbejde med Politiet.For at understøtte SKATs sagsbehandling er der på SKATs intranet en minipor-tal for sagsbehandling, hvoraf interne vejledninger for sagsbehandlingen frem-går.SKAT har således fastsat interne regler for, hvorledes journalisering i SKAT skalforetages. De interne retningslinjer redegør bl.a. for formål, metode og retsvirk-ninger ved journalisering. Der er også retningslinjer for sikker e-post i SKAT.Når der sendes en e-mail, som indeholder fortrolige eller følsomme oplysningertil en borger, virksomhed eller anden myndighed skal indholdet krypteres - bådeselve e-mailen og vedhæftede filer.SKAT har således en lang række retningslinjer, der er gældende for SKATs an-satte. I det følgende er alene beskrevet SKATs håndtering af enkelte udvalgteproblemstillinger. Afgrænsningen af problemstillingerne er aftalt med Borger- ogretssikkerhedschefen.Oversendelse af sager til afdelingen Økonomisk kriminalitetIndsatsen mod økonomisk kriminalitet er kompleks. For at sikre en forstærketindsats eksempelvis i forhold til bandekriminalitet har der siden 1. januar 2009været en landsdækkende afdeling Økonomisk kriminalitet.Formålet med den landsdækkende enhed er med udgangspunkt iindsatsstrategien at optimere opgaverne inden for økonomisk kriminalitet medfokus på at skabe et tværgående fagligt miljø.Økonomisk kriminalitet omfatter sager, der formodes at indeholde enstraffelovsovertrædelse.I afdelingen Økonomisk kriminalitet har der også været forankretindsatsprojekter, hvor der er trukket på afdelingens særlige kompetencer til

Side 4/6

Bilag 5

kontrolmæssig indsats. I disse indsatsprojekter har der ikke for hovedparten afskatteyderne været en konkret formodning over for den enkelte om enstraffelovsovertrædelse.Der foreligger ikke klare retningslinjer i SKAT for, hvornår en sag kanoversendes til afdelingen Økonomisk kriminalitet.Sagstilskæring som led i et kontrolforløbUd fra ønsket om en effektiv ressourceanvendelse sker der løbende sagstilskæ-ring. Det gælder både i den risikobaserede indsatsplanlægning i udvælgelsen afvirksomheder til indsats og under gennemførelse af konkrete indsatssager, dvs.før og under indsats for at fastlægge, hvad der ønskes afdækket.Sagstilskæring bruges primært som en fravalgsproces, der har som resultat, atvirksomheder eller forhold hos en virksomhed ikke undersøges nærmere. I ind-satsarbejdet må sagstilskæring ikke bruges til at undlade at forfølge fejl, der erafdækket og opgjort.Sagstilskæringen bruges aktivt til også at få afsluttet kontrolsagerne, så indsatsenkan målrettes der, hvor der er størst risiko for begåede fejl. Der foreligger ikkeklare retningslinjer i SKAT for, hvordan sagstilskæring nærmere kan foregå i etkontrolforløb.Fogedrettens foretagelse af arrestFogedretten ved domstolene kan efter reglerne i retsplejelovens kapitel 56 fore-tage arrest til sikkerhed for pengekrav, når der ikke kan foretages udlæg for for-dringen, og det må antages, at muligheden for senere at opnå dækning ellers vilblive væsentligt forringet.Spørgsmålet om foretagelse af arrest vil typisk komme op som led i en inddrivel-sessag, hvor der er et ubestridt krav, som SKAT kan forfølge. Imidlertid kan dervære situationer i forbindelse med skattekontrollen, hvor der samtidig med kon-trollen også kan konstateres behov for foretagelse af arrest.Der foreligger nye retningslinjer i SKAT – intern meddelelse af 6. juni 2013 -for, hvordan SKAT håndterer spørgsmålet om arrest. Finder en enhed i SKAT, atdet er nødvendigt at anmode fogedretten om at foretage en arrest for at sikre etkrav på skatter eller afgifter, skal sagen og dermed dokumentationen for anmod-ningen, med begrundet indstilling forelægges for SKAT Jura, hvis opgave detbl.a. er at sikre ensartethed og korrekthed i anmodningerne.

Side 5/6

Bilag 5

Herefter vurderer SKAT Jura på baggrund af indstillingen, om SKAT skal an-mode fogedretten om, at der foretages arrest. Herefter går sagen om arrest tilKammeradvokaten, hvorefter Kammeradvokaten og SKAT i samarbejde fore-lægger sagen for fogedretten, som træffer den endelige afgørelse.

Side 6/6

Bilag 6

Bilag 6

NotatDirektionen i SKAT26. juni 2013J.nr. 13- 0114259

SKATs indsatserSKAT har ansvaret for told- og skatteopkrævningen i Danmark. I 2013 er målet,at der opkræves ca. 885 mia. kr. i told, skatter og afgifter som følge af den dan-ske skattelovgivning og internationale regler og aftaler. Endvidere er målet, atved udgangen af 2013 udgør forskellen mellem det potentielle skatte- og afgifts-provenu, og de faktisk betalte skatter og afgifter, maksimalt 2 pct. af skattepoten-tialet. Denne forskel benævnes ”skattegabet”.SKAT udarbejder hvert år en produktionsplan, som omsætter SKATs overordne-de rammer, aktuelle fokusområder og mål på finansloven til konkrete aktiviteterog projekter i SKATs virksomhed. Planen skal således bidrage til en effektiv ud-nyttelse af ressourcerne, sikre at skattegabet ikke stiger, nedbringe restancer ogfastholde en høj kvalitet i SKATs kundeservice.Produktionsplanen indeholder de opgaver, en risikovurdering har udpeget somde største trusler mod skattegabet. Risikovurderingen baserer sig på erfaringer,viden og læring, som SKAT har. Efter risikovurderingen er gennemført, tagesder stilling til konkrete projektforslag.Projektforslagene prioriteres indbyrdes, og projekterne bemandes ud fra de sam-lede ressourcer, der er til rådighed for planlægningen. Planlægningen har et fler-årigt perspektiv, da et projekt typisk vil forløbe over flere kalenderår.De mange andre opgaver og prioriteringer i produktionen er imidlertid ogsåvigtige for at nå målene. Ud over de særligt prioriterede opgaver i Indsatsplanensker også løbende udsøgning og kontrol eksempelvis af virksomheder.IndsatsprojekterI de senere år har SKAT arbejdet stadigt mere med indsatsprojekter, hvor der pået givent område sættes ind bredt med alt fra en vejledningsindsats til decideretkontrol. Ved at det gennemføres som projekt, sikres en mere ensartet behandlingover hele landet, ligesom det også sikres, at der anvendes en palette af tiltag for

Side 1/5

Bilag 6

at nedbringe den manglende overholdelse af skattereglerne på et givent område.Netop ved, at der sættes ind med flere tiltag, vejledning og kontrol, sikres denstørste effekt.Som eksempel på et vejledningstiltag kan nævnes, at SKAT kan vælge at sendeet brev til en gruppe af skatteydere, der er udsøgt som led i et indsatsprojekt, forat gøre dem opmærksom på reglerne. Vejledning hvor SKAT henvender sig tilen bred gruppe skatteydere på en gang, er en mindre omkostningsfuld indsats,sammenlignet med kontrol af hver enkelt.Som eksempel på indsatsprojekt kan nævnes projekt om udbetalingskontrol. Ud-betaling af negativ moms er isoleret set det største risikoområde på moms. Derudbetales ca. 140 mia. kr. i negativ moms årligt. Hvis bare 1 pct. bliver udbetaltpå et fejlagtigt grundlag, er der tale om 1,4 mia. kr. Der kan både være tale ommanglende kendskab til momsreglerne og bevidst systematisk momssvig.SKAT gennemfører udbetalingskontrol i virksomheder med negative momsangi-velser for at sikre, at der ikke sker uretmæssige udbetalinger.Forskellige indsatsværktøjerI detaljerede projektbeskrivelser afgrænses, hvorledes indsatsen skal gennemfø-res og hvilke indsatsværktøjer, der kan tages i brug. Der er en bred vifte af ind-satsværktøjer fra vejledning med tillidsbaseret og forebyggende sigte på den eneside til dyberegående bagudrettet kontrol med opklarende og korrigerende sigte(fejlrettelse) på den anden side.Nedenfor gennemgås tre indsatsværktøjer spot, tjek og kontrol.Spot

Spot bidrager til, at borgere og virksomheder laver færre fejl og sikrer, at SKATfår et korrekt provenu. Spot bidrager også til større efterrettelighed og lukning afskattegabet samt til større retssikkerhed.Ved spot undersøger SKAT et afgrænset område hos borgeren eller i virksomhe-den. Spot foretages, hvor SKAT vurderer, at der er risiko for, at der ikke afregneskorrekt.Spot foregår som en undersøgelse af de faktiske forhold og med fokus på, hvor-dan fejl fremover undgås. Hurtig afklaring spiller en stor rolle for SKATs ser-viceniveau over for borgere og virksomheder, fx ved udbetalingskontrol påmomsområdet, hvor en virksomhed beder om at få udbetalt negativ moms, ellerpå skatteområdet ved gennemgang af en konkret skattemæssig disposition.

Side 2/5

Bilag 6

Tjek

Tjek bidrager til, at borgere og virksomheder laver færre fejl. Det giver størreefterrettelighed og bidrager til at lukke skattegabet.Hvis et tjek sker af en virksomhed, vil det som minimum typisk omfatte under-søgelse af en virksomheds afregning af både skat og moms. Tjek omfatter ogsåsom udgangspunkt besøg i virksomheden.Et tjek består af tre dele. Disse består af:•Undersøgelse af det emne, hvor der er risiko for fejl, som virksomhedener udsøgt for. Det kan være et hvilket som helst specifikt emne vedr. skat,moms (herunder godtgørelser), lønsum eller punktafgifterSystemer, forretningsgange, instrukser, aftaler mv. i virksomheden un-dersøges, og der foretages afstemninger af den indre sammenhæng, somtilsammen danner fundamentet for virksomhedens regnskab og for virk-somhedens afrapporteringer. Fundamentet fører typisk frem til grundlagetfor afregning af skat, moms, lønsum eller punktafgifterAfdækning af virksomhedens behov for faglig vejledning og levering afdenne vejledning. Vejledning kan vedrøre alle SKATs områder, herunderskat, moms, lønsum, punktafgifter, told, inddrivelse mv.

•

•

Handlingerne ved et tjek skal tilsammen give en begrundet formodning omsammenhængen mellem fakta og angivelse til SKAT.Kontrol

Kontrol sikrer, at borgere og virksomheder afregner korrekt - også fremover.Kontrol bidrager derved til øget retssikkerhed, større efterrettelighed og til atmindske skattegabet.Kontrol gennemføres som hovedregel hos skatteyderen på dennes adresse, menkan også foregå i SKATs lokaler, såfremt det er mere hensigtsmæssigt for skat-teyderen, og kontrolformålet i den konkrete sag ikke forspildes.Kontrol sker som hovedregel ud fra de overordnede principper om væsentlighedog risiko. Kontrol omfatter de relevante handlinger, som er nødvendige for atopnå en begrundet overbevisning om, hvorvidt virksomheden eller borgeren harbegået fejl.For alle tre indsatsværktøjer spot, tjek og kontrol gælder, at de indholdsmæssigttilpasses den konkrete situation.

Side 3/5

Bilag 6

Segmentering af skatteyderneSKAT Indsats målretter aktiviteterne i forhold til det beregnede skattegab (denubeskattede økonomi) og koncentrerer indsatsen mod konkrete segmenter fxskattearter (aktieindkomst, kapitalindkomst m.fl.) eller brancher (fx restauratio-ner, byggebranchen m.v.). For hvert segment vil det blive vurderet, om love ogregler er klare nok - og om SKAT har vejledt klart og tydeligt. Først derefterigangsættes kontrolaktiviteter.Retningsgivende for valg af indsatsværktøj – og tilgangen i sagsbehandlingen -er en segmentering (grovsortering) efter udvist vilje til at efterleve skatteregler-ne. Det forhold at indsatsværktøjet vælges på baggrund af en segmentering, be-tyder også, at der vælges det værktøj, der også ventes at give den største effekt.Således vil eksempelvis breve til skatteyderne med vejledning ofte være effektivtfor de mange, der har et ønske om at følge reglerne.I retningslinjerne om segmentering for 2012 fremgår følgende:For at Indsatsstrategien virker, er det vigtigt, at hver enkelt kundeservice- ogindsatsmedarbejder løbende vurderer, om virksomhederne er korrekt segmente-ret, så virksomhederne får den rigtige behandling.Segmenteringen skal ses som en grovsortering af virksomhederne på baggrundaf, om virksomhederne efterlever reglerne. Segmenteringen skal derved sikre, atdet bliver "let for de mange og svært for de få". Optimal brug af indsatsstrategienkræver en stringent anvendelse af de forskellige indsatsværktøjer i forhold tilsegmenteringen.Viser det sig, at grovsorteringen, som har styret valget af indsatsværktøj, ikkeholder stik, sker der en omsegmentering, og videreførelse af sagen vil foregåmed brug af et andet indsatsværktøj. Omsegmentering kan forekomme beggeveje, sådan at videreførelsen vil ske med mere skånsom tilgang og en igangsat”kontrol” erstattes af fx ”Spot” eller ”Tjek. Og at videreførelse i sagen vil skemed skærpet tilgang og igangsat ”Spot” eller ”Tjek” erstattes af ”Kontrol”.Udvidelse af indsatsfokus i konkrete sagerSager i et indsatsprojekt er rettet mod et bestemt emne, brancher mv., og underen sag kan projektdeltagere støde på forhold, der tilsiger, at andre områder hosskatteyderen inddrages, eller at indsatsen udvides til andre virksomheder og per-soner.Er det tilfældet, vil det blive overvejet, om sagsbehandlingen skal fortsætte i ind-satsprojektet, eller om sagen skal overdrages til behandling i et andet indsatspro-jekt, hvor den bedre hører hjemme. Det vil bl.a. afhænge af, hvor nært forholde-

Side 4/5

Bilag 6

ne, der dukker op, ligger på indsatsprojektets emne og omfanget af de yderligereundersøgelser, der skal foretages.Det kan forekomme, at indsatssagen overdrages til et indsatsprojekt, der under-søger mulig økonomisk kriminalitet.SKAT er som led i myndighedsudøvelsen pligtig til at reagere på eksempelvisklare uregelmæssigheder, og derfor vil indsatsen skifte karakter, hvis der vedundersøgelsen af et givent forhold findes andre klare fejl.

Side 5/5

SKAT: Retningslinjer for behandling af indsigelser over SKATs behandling af spørgsmål, som ikke er afgørelser

Bilag 7

Bilag 7

Dokumentets datoDato for offentliggørelseSKM-nummerMyndighedSagsnummerDokument typeOverordnede emnerEmneordResuméReference(r)

HenvisningHenvisningRedaktionelle noter

05 apr 201305 apr 2013 14:02SKM2013.211.SKATSKAT-SKAT-meddelelseSkat Moms og lønsumsafgift Inddrivelse Ejendomsvurdering AfgiftKlageadgang, sagsbehandling, personlig adfærd, faktisk forvaltningsvirksomhedPå baggrund af den ændrede struktur i SKAT pr. 1. april 2013 justeres retningslinjerne for behandling af indsigelserover SKATs behandling af spørgsmål, som ikke er afgørelser.Skatteforvaltningslovens §§ 14, stk. 3, og 64Bekendtgørelse nr. 1151 af 3. december 2012, § 1, stk. 2Skatteforvaltningslovens § 17Den juridiske vejledning 2013-1, afsnitA.A.6.1.2Den juridiske vejledning 2013-1, afsnitA.A.10.1.2Denne ophæverSKM2010.740.SKATom de hidtil gældende retningslinjer.

I henhold til bemyndigelsen i skatteforvaltningslovens §§ 14, stk. 3, og 64 har skatteministeren ved bekendtgørelse nr. 1151 af 3. december 2012, §1, stk. 2, bestemt, at SKATs behandling af spørgsmål, som ikke er afgørelser, ikke kan påklages til Skatteministeriets departement.Er der tale om klager over afgørelser og sagsbehandling, der kan medføre, at en afgørelse anses for ugyldig, er kompetencen henlagt til detalmindelige klagesystem.Som følge af den manglende klageadgang er der ud fra et retssikkerhedsmæssigt synspunkt fastsat retningslinjer, der indebærer, at indsigelser afden nævnte art kan behandles i SKAT. Disse retningslinjer har hidtil været fastsat iSKM2010.740.SKAT.SKAT justerer retningslinjerne med virkning fra 1. april 2013.Samtidig ophævesSKM2010.740.SKAT.Indsigelser, der er modtaget før den 1. april 2013 men endnu ikke færdigbehandlede, vil blive behandletefter de nye retningslinjer.RetningslinjerRetningslinjerne gælder for indsigelser over SKATs behandling af spørgsmål, som ikke er afgørelser, og som ikke har betydning for en afgørelsesgyldighed. Det gælder eksempelvis indsigelser over sagsbehandlingstid, indsigelser over mangelfuld vejledning og indsigelser over en medarbejdersadfærd.Retningslinjerne gælder endvidere for indsigelser over SKATs eller en medarbejders videregivelse af oplysninger. Retningslinjerne gælder således foralle indsigelser over videregivelse af fortrolige oplysninger eller brud på tavshedspligten, uanset om videregivelsen er foregået efter anmodning, afegen drift, eller uden tilknytning til medarbejderens varetagelse af sit arbejde, uanset om oplysningerne er videregivet til en privat, til en andenforvaltningsmyndighed, eller inden for SKAT, og uanset om de pågældende oplysninger indgår i en afgørelsessag eller ej.Første behandling af indsigelser over SKATs sagsbehandling mv.For at sikre, at indsigelser over sagsbehandling mv. får en væsentlig ledelsesmæssig opmærksomhed, skal disse indsigelser behandles af denøverste leder for den organisatoriske enhed, hvor sagsbehandlingen har fundet sted. Det er i den forbindelse en ubetinget forudsætning, at der vedsagsbehandling af indsigelsen ikke medvirker medarbejdere, der har deltaget i behandlingen af den oprindelige sag.Det betyder, at indsigelser over SKATs sagsbehandling mv. behandles af:q

Direktøren for det pågældende forretningsområde,som indsigelsen vedrører.

Direktøren for forretningsområdet orienterer direktøren for SKAT om svarene inden afsendelsen. Det svar, der fremkommer som resultat af førstebehandling, skal forsynes med en vejledning om, at klager efter anmodning har adgang til en anden og endelig behandling af indsigelsen, jf.nedenstående retningslinjer.Anden behandling af indsigelser over SKATs sagsbehandling mv.Er den, der har fået behandlet en indsigelse over SKATs sagsbehandling eller medarbejdere efter ovenstående retningslinjer, utilfreds med resultatetheraf, skal en sådan indsigelse efter klagers anmodning herom behandles af:q

SKATs Borger- og Retssikkerhedschef.

28.05.2013

Side 1 af 2

SKAT: Retningslinjer for behandling af indsigelser over SKATs behandling af spørgsmål, som ikke er afgørelserBilag 7Behandling af indsigelser vedrørende Ankecentret og ankenævnssekretariaterne.Da sekretariatsbetjeningen af ankenævnene organisatorisk er adskilt fra den øvrige del af SKAT, fastsættes der særlige regler for indsigelser overAnkecentrets og ankenævnssekretariaternes sagsbehandling mv.Første behandling af indsigelser over Ankecentrets og ankenævnssekretariaternes sagsbehandling mv. behandles af:q

Ankechefen.

Anden behandling af indsigelser over Ankecentrets og ankenævnssekretariaternes sagsbehandling mv. behandles af:q

SKATs Borger- og Retssikkerhedschef.

I tilfælde af særskilt klage over sagsbehandling mv., der ikke er omfattet af disse retningslinjer, dvs. ved klage over sagsbehandling, der kan havebetydning for afgørelsens gyldighed, skal klager vejledes om adgangen til at klage inden for det almindelige klagesystem, jf. ovenfor.Indsigelser omfattet af disse retningslinjer skal rettes til SKAT, Østbanegade 123, 2100 København Ø eller mailboksSKAT-Klage-[email protected],uanset hvilken organisatorisk enhed indsigelsen vedrører.Visiteringsfunktionen i SKAT sender kvittering til klager med oplysning om, at indsigelsen er modtaget og videresendt til den person, der ifølge deanførte retningslinjer er udpeget til at behandle indsigelsen.Kvalitetssikring af behandlingen af indsigelser.Med henblik på at sikre den fornødne kvalitet, herunder ensartethed, i behandlingen af indsigelserne følger Borger- og Retssikkerhedschefenkvartalsvis op på indsigelser og svar herpå og drøfter status med direktøren for SKAT. Borger- og Retssikkerhedschefen vil desuden afgive en årligberetning om behandlingen af indsigelserne, som vil blive offentliggjort.

28.05.2013

Side 2 af 2

Bilag 8

Bilag 8

NotatDirektionen i SKAT

26. juni 2013J.nr. 13- 0114259

Skattemyndighedernes særlige tavshedspligtEfter skatteforvaltningsloven (SFL) § 17, stk. 1, 1. pkt. skal skattemyndigheder-ne under ansvar, efter straffelovens §§ 152-152a og §§ 152c-152f, iagttage ube-tinget tavshed overfor uvedkommende med hensyn til oplysninger om en fysiskeller juridisk persons økonomiske, erhvervsmæssige eller privatlivets tilhørendeforhold, som de under varetagelse af deres arbejde bliver bekendt med.I forarbejderne til skatteforvaltningsloven er det forudsat, at oplysninger omfattetaf tavshedspligten som hovedregel, dvs efter anmodning, kan videregives til an-dre forvaltningsmyndigheder efter de almindelige regler herom i forvaltningslo-ven og – for så vidt angår personoplysninger – persondataloven.Intern videregivelse af særligt fortroligt materiale er omfattet af de almindeligeregler herom i forvaltningsloven og persondataloven.Efter forvaltningsloven (FVL) § 32 må en offentlig ansat ikke skaffe sig fortroli-ge oplysninger, som ikke har betydning for udførelsen af den pågældendes opga-ver. Bestemmelsen sætter således grænser for, hvem der inden for en myndighedkan gives adgang til en fortrolig oplysning.Videregivelse af personoplysningerPersondataloven (PDL) regulerer både manuel og elektronisk videregivelse afoplysninger om enkeltpersoner/fysiske personer til andre forvaltningsmyndighe-der, jf. Persondataloven § 1, stk. 1 og stk. 3.Persondatalovens regler gælder både for videregivelse af fortrolige og ikke-fortrolige personoplysninger til andre forvaltningsmyndigheder.Følgende gælder for videregivelse af personoplysninger:1. Grundlæggende principper jf. PDL § 5, stk. 1-3 for god databehandlings-skik.2. Behandlingsregler jf. PDL §§ 6, 7 og 8.Ad 1:

Side 1 / 3

Bilag 8

De grundlæggende principper for god databehandlingsskik antages ikke at gåvidere, end hvad der allerede følger af de almindelige principper om saglighedog proportionalitet i forbindelse med forvaltningens virksomhed.Det betyder, at hvis der er materiel hjemmel til videregivelse i behandlingsreg-lerne i PDL §§6-8, vil principperne i PDL § 5, stk. 1-3, kun undtagelsesvis kunnemedføre, at videregivelse ikke kan finde sted.Ad 2:Behandlingsreglerne herunder om videregivelse gælder for oplysninger af al-mindelig fortrolig karakter som fx oplysninger om enkeltpersoners indtægts- ogformueforhold, samt ikke-fortrolige oplysninger som fx almindelige adresseop-lysninger, jf. PDL § 6.Videregivelse af disse oplysninger vil som oftest kunne ske til andre offentligemyndigheder, hvis den pågældende myndighed har behov for oplysningen imyndighedens sagsbehandling.Behandlingsreglerne gælder endvidere for oplysninger om rent private forholdsom fx oplysninger om race, religion og helbredsforhold samt strafbare forholdog væsentlige sociale problemer, jf. PDL §§ 7 og 8. Oplysninger om rent privateforhold kan videregives efter PDL både af hensyn til (”nødvendig for”) den afgi-vende og den modtagende myndigheds sagsbehandling jf. PDL § 8, stk. 2, nr. 3.Oplysninger omfattet af PDL §§ 6, 7 og 8 kan bl.a. videregives til anden forvalt-ningsmyndighed, hvis den registrerede har givet sit udtrykkelige samtykke, hvisvideregivelsen udtrykkeligt er fastsat i lov eller bestemmelser fastsat i henhold tillov, eller hvis videregivelsen er nødvendig for udførelsen af en myndigheds virk-somhed eller påkrævet for en afgørelse, som myndigheden skal træffe.Videregivelse af fortrolige oplysninger om juridiske personerVideregivelse af oplysninger om juridiske personer er alene reguleret i forvalt-ningsloven (FVL) uanset om oplysningerne stammer fra myndighedens it-systemer eller fra en manuel sag, jf. FVL § 28, stk. 2-4. Forvaltningsloven regu-lerer endvidere kun videregivelse af fortrolige oplysninger, herunder oplysnin-ger, som er omfattet af den særlige tavshedspligt efter skatteforvaltningsloven §17, stk. 1, 1. pkt. i det omfang videregivelsen sker efter anmodning.Fortrolige oplysninger om juridiske personer må kun videregives til en andenforvaltningsmyndighed, når en af følgende betingelser er opfyldt:1. Den, oplysningen angår, udtrykkeligt har givet samtykke2. Det følger af lov eller bestemmelse fastsat i henhold til lov, om at oplys-ningen skal videregives3. Det må antages, at oplysningen vil være af væsentlig betydning for myn-dighedens virksomhed eller for en afgørelse, myndigheden skal træffe, jf.FVL § 28, stk. 2.

Side 2 / 3

Bilag 8